| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte |

| Economie | Transporturi | Turism | Zootehnie |

ETAPELE MANAGEMENTULUI RISCULUI IN AFACERI

IDENTIFICAREA RISCURILOR

1. Activitatea de identificare a riscului

Procesul de identificare a riscurilor presupune determinarea riscurilor ce pot aparea pe parcursul realizarii unei activitati (inca nederulate) si stabilirea caracteristicilor acestora.

Identificarea riscurilor vizeaza atat expunerea la risc a proprietatii, drepturilor si resursei umane, cat si hazardul si pericolele potentiale care cauzeaza aceste expuneri la risc. Se realizeaza in 2 etape:perceptia riscurilor, respectiv constientizarea faptului ca un anumit risc ameninta proiectul;

identificarea riscului propriu - zis.

In ceea ce priveste perceptia riscurilor, Cohen (1972) identifica doua elemente prezente in toate situatiile decizionale riscante, si anume:

riscul intrinsec, respectiv suma tuturor pericolelor de facto care sunt inerente in fiecare situatie decizionala si care vor avea o contributie reala asupra consecintelor decizionale, si

riscul extrinsec, adica imaginea pe care fiecare decident o are asupra riscului intrinsec, rezultata din identificarea si interpretarea evidentelor disponibile.

Riscul extrinsec este determinat de o serie de factori ce determina diferente in perceptia riscurilor de catre decidenti, intre care se numara:

è disponibilitatea informatiei pentru fiecare dintre acestia, care depinde de statutul si pozitia in structura organizatorica;

è modul in care fiecare informatie este abordata si comunicata, ceea ce poate crea ambiguitati sau imprecizii in legatura cu aspectele specifice fiecarei situatii decizionale;

è cunostintele si experientele anterioare acumulate de catre fiecare decident (pozitive sau negative) in proiecte si situatii decizionale asemanatoare.

Referitor la identificarea propriu-zisa a riscurilor, exista o varietate de metode dintre care fiecare organizatie poate adopta pe cea sau cele corespunzatoare culturii sale si modului de organizare.

abordarea prin prisma dimensiunilor riscurilor, plecand de la ideea ca riscul este multidimensional, cuprinzand toate aspectele unei organizatii.

folosirea categoriilor functionale, adica identificarea riscurilor din diverse arii operationale. Aceasta modalitate functioneaza foarte bine in organizatiile care au departamente bine delimitate.

luarea in considerare a activelor implicate. Se pune accentul pe activele critice ale organizatiei, identificandu-le pe acelea care sunt cel mai mult expuse la risc. In general activele unei organizatii se impart in patru categorii: (a) oameni; (b) proprietati; (c) venituri; (d) fondul comercial.

Identificarea riscurilor trebuie sa ia in considerare aspecte precum:

Ø factori cauzali si posibile consecinte;

Ø intervalul de timp pe care se desfasoara identificarea;

Ø corelarea cu alte riscuri, acordand o atentie particulara metodelor de influentare reciproca a acestora si corelarilor negative intre anumite riscuri;

Ø strategiile utilizate in mod curent pentru diminuarea riscului si gradul lor de eficacitate.

2. Surse de informatii si metode de identificare a riscurilor

Informatii pentru identificarea riscurilor pot fi obtinute prin:| Amenintari | Resurse | Consecinte | Factori modificationali |

| Pericole care ameninta firma: Incendii, Furturi, Cutremure, Datorii Defectiuni in exploatarea utilajelor, etc. | Cladirile, echipamentele, materialele, personalul,, furnizorii, clientii, etc. utilizate de organizatie pentru a-si asigura existenta si proprietatea. | Efectele nedorite ale evenimentelor neprevazute asupra resurselor organizatiei (intreruperea productiei, retragere produs de pe piata..etc.) | Factori ce pot modifica impactul pe care situatiile neprevazute le-ar avea asupra resurselor (ex. echipamente de rezerva, alternative pt. furnizori, sisteme de prevenire a incendiilor etc.) |

Pierderea unor echipamente in urma unui incendiu

Pierderea unor echipamente in urma unui incendiuSituatie dificila = o problema cu efect negativ asupra succesului afacerii si care nu poate fi rezolvata intern de catre echipa de management. Daca o problema este intr-adevar clasificata ca situatie dificila, managerul firmei (sau al proiectului) trebuie sa-si asume responsabilitatea pentru rezolvarea sa.

1. Analiza Cauza-Efect (Diagrama Fishbone, Diagrama Os de peste)

Etapele construirii diagramei Fishbone:

Identificarea problemei

Descrierea problemei in partea dreapta a diagramei. Aceasta poate fi problema sau simptomul dar la acest moment nu se poate stii sigur.

|

|

Se deseneaza o linie orizontala directionata catre caseta cu problema. Aceasta sageata va servi drept coloana vertebrala, pornind de la care cauze majore sau minore vor fi categorisite si relationate.

Se identifica cauzele potentiale si se grupeaza in categorii principale. Exemple de categorii majore includ: oamenii, procesele, materiale, echipamente, mediu, etc. Categoriile principale sunt identificate prin tehnica brainstorming, incercandu-se sa se listeze toate. La reprezentarea pe diagrama trebuie urmarit sa existe suficient spatiu intre ele pentru a putea adauga cauze individuale mai tirziu.

Insuficient orientat spre pastrarea pers.

![]()

![]()

Insuficient

de flexibil Diversitate redusa![]()

![]()

![]()

![]()

![]()

![]()

Se continua brainstorming-ul asupra cauzelor prin analiza detaliata a explicatiilor pentru fiecare categorie principala identificata. Se scrie cauza detaliata pe o linie oblica conectata la categoria principala corespunzatoare.

Ø Atunci cind brainstorming-ul asupra categoriilor principale si a cauzelor detaliate s-a incheiat, incepe analiza informatiilor. Se evalueaza fiecare cauza majora si potentialele cauze detaliate asociate cu aceasta. De retinut ca lista initiala a fost realizata prin brainstorming, prin care s-au inclus toate ideile aparute. Acum trebuie determinate elementele care par a fi cauzele cele mai probabile (sau una dintre acestea). Se incercuiesc elementele cele mai promitatoare in acest sens, pentru investigarea ulterioara.

Ø Daca nu exista consens asupra domeniilor principale de investigatie, se foloseste un sistem oarecare de votare pentru a ingusta gama catre alternativele cu cele mai multe sanse de succes.

Ø Pentru fiecare element incercuit, se analizeaza impactul asupra problemei.

Ø Se creaza un plan de actiuni pentru rezolvarea cauzei incercuite. De retinut ca pot fi mai multe cauze potentiale care interactioneaza in crearea problemei. Planul de actiune trebuie sa ia in considerare aceste interdependente. in situatia in care cauzele detaliate sunt in continuare complexe, sau nu exista suficiente informatii, acestea pot fi atribuite pentru analiza ulterioara uneia sau mai multor persoane.

Pe parcursul intocmirii diagramei este necsar ca tos participantii sa o vada, astfel incat conexiunile si relatiile se fie vizibile. Diagrama nu trebuie sa fie dezordonata, iar daca o categorie incepe sa domine diagrama, trebuie mutata intr-o diagrama separata.

Trebuie urmarite cauzele detaliate care apar in mod repetat in categorii diferite, intrucat acesta poate fi semnul unei cauze radacina.

2. Analiza Cauzei - Radacina - printr-o serie de intrebari de tipul "de ce?" prin care se pot descoperi una sau mai multe cauze. Se continua cu intrebarea "de ce" pana cand nu se mai poate gasi un raspuns logia si atunci inseamna ca s-a descoperit cauza-radacina.

3. Analiza Pareto (80/20)

Analiza Pareto poate fi folosita atunci cand exista mai multe probleme cu legaturi intre ele sau cand o problema are mai multe cauze.

Etapele construirii diagramei Pareto sunt urmatoarele:

Exemplu:

|

Problema 1 | |

|

Problema 2 | |

|

Problema 3 | |

|

Problema 4 | |

|

Problema 5 | |

|

Problema 6 |

|

Problema 1 | ||

|

Problema 3 | ||

|

Problema 2 | ||

|

Problema 6 | ||

|

Problema 4 | ||

|

Problema 5 |

In acest fel se obtine o informatie importanta. Desi sunt identificate sase probleme, trebuie sa se rezolve mai intai problemele #1 si #3 pentru a obtine cel mai mare impact.

Daca se rezolva mai intai problemele #4 si #5, rezultatul efortului va fi aproape lipsit de urmari. Asta nu inseamna ca nu trebuie sa se rezolve si celelalte probleme. Analiza Pareto furnizeaza informatia despre prioritatea in rezolvarea problemelor. Deasemenea, da o masura a valorii relative a rezolvarii fiecarei probleme: in mod cert, nu se vrea sa se cheltuieasca acelasi efort in rezolvarea problemei #5 ca si pentru problema #1 deoarece rezultatul nu este pe masura.

De multe ori rezultatele diagramei Pareto se prezinta afisate sub forma unei histograme sau diagrame cu bare care permit vizualizarea mai rapida a datelor culese.Evaluarea riscurilor (analiza riscurilor) - estimarea probabilitatii de aparitie a riscurilor si a efectelor acestora si utilizarea informatiilor obtinute pentru cuantificarea riscului.

In evaluarea riscurilor se iau in considerare urmatoarele aspecte:

un singur factor de risc poate avea multiple efecte (de exemplu, depasirea termenului de livrare a unui produs are ca efecte neincadrarea in bugetul alocat, penalizari, nerealizarea standardelor de calitate prevazute, nerespectarea duratei de executie);

oportunitatile si amenintarile pot interactiona in moduri neanticipate (de exemplu, neincadrarea in timpul alocat unei activitati poate determina alegerea unei noi strategii care sa conduca la reducerea duratei totale de realizare a acesteia);

evaluarea riscului depinde de experienta si de toleranta la risc a managerului, in functie de care un anumit eveniment poate fi perceput ca avand un impact redus, mediu sau ridicat asupra realizarii activitatii.

Definitia clasica a probabilitatii : "numarul de evenimente favorabile impartit la numarul total de evenimente posibile".

Proprietati fundamentale (axiomele lui Kolmogorov) ale probabilitatii:

Probabilitatea de aparitie a unui eveniment (stare a naturii) este un numar nenegativ (mai mare sau egal cu 0) si mai mic decat 1: 0 ≤ P(E) ≤ 1,

unde Ei - numarul de evenimente, i = 1,..,n;

Probabilitatea aparitiei unuia sau altuia dintre doua evenimente mutual exclusive este data de suma probabilitatilor celor doua evenimente: P(E1 sau E2) = P(E1) + P(E2) ;

Suma probabilitatilor asociate tuturor

evenimentelor ce intervin intr-o problema decizionala este egala cu 1: P (UEi)

=![]()

Probabilitatea aparitiei a doua evenimente independente este egala cu produsul probabilitatilor de aparitie a celor doua evenimente: P(E1 si E2) = P(E1) * P(E2).

Trei niveluri de acuratete in estimarea probabilitatilor:

un nivel de baza, in care probabilitatea este exprimata ca fiind redusa/medie/ridicata;

un nivel intermediar: cu probabilitati exprimate prin valori intre 0 si 1 sau procentual;

un nivel superior: cand probabilitatile sunt descrise printr-o functie de distributie (exemplu normala, triangulara, beta etc.) sau prin parametrii sai.

Exemple de valori ale probabilitatii

|

Definire |

Valoarea probabilitatii |

|

Sigur | |

|

Aproape sigur | |

|

Probabil | |

|

Sanse aproape egale | |

|

Probabil nu | |

|

Aproape sigur nu | |

|

Imposibil |

Probabilitatea obiectiva (calculata) si Probabilitatea subiectiva.

Natura informatiilor, cantitatea lor si increderea in aceste informatii influenteaza tipul de probabilitate utilizat.

Alocarea de probabilitati pentru diferite evenimente/stari ale naturii se poate face pe baze stiintifice (folosind metode din statistica si probabilitati) sau in mod subiectiv (prin extrapolarea unor concluzii elaborate prin experiente de succes trecute sau intuitiv, prin supozitii sau prin metode de consultare a expertilor).

Astfel, daca, pe baza faptelor existente, a datelor referitoare la experientele trecute similare, se poate masura probabilitatea actiunii fiecarui factor rezultat si a rezultatului aferent unui eveniment, atunci se utilizeaza probabilitatea obiectiva, calculata.

Aceasta este formulata ca fiind egala cu raportul dintre numarul de aparitii ale evenimentului considerat si numarul de aparitii ale tuturor evenimentelor din clasa respectiva

Daca, in determinarea probabilitatilor apare constrangerea unor actiuni "unice", nerepetabile in trecut (cum este cazul activitatilor de tip proiect), managerul de proiect sau de risc este nevoit sa se bazeze mai mult pe judecata, experienta proprie si opiniile membrilor personalului astfel incat va estima probabilitati subiective.

Estimarea probabilitatilor folosind judecata umana are un caracter subiectiv, deoarece depinde de individul implicat, deci de factori psihologici, de intuitie, de experienta, precum si de informatiile cantitative si calitative posibil de obtinut.

Calitatea probabilitatilor estimate (subiective) influenteaza semnificativ alegerea unei variante decizionale in conditii de risc, fapt ce a condus la dezvoltarea a numeroase metode pentru obtinerea cat mai corecta a acestor probabilitati. Aceste metode implica participarea unui analist si a expertilor sau decidentilor in problema decizionala analizata, eventual asistati de un program informatic.

I. Metode de estimare a probabilitatilor (folosind judecata umana):

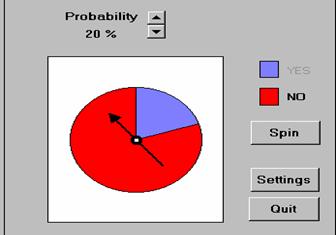

Roata (cercul) probabilitatii

In situatia in care cel care este solicitat sa formuleze o estimare a probabilitatii "nu simte" prea bine semnificatia cifrelor, se foloseste o reprezentare grafica denumita roata (cercul) probabilitatii (figura nr. 2.4.). Aceasta este un cerc cu doua sectoare diferit colorate a caror marime poate fi ajustata si un indicator fix (pointer). Cu ajutorul acestei reprezentari grafice, decidentul isi poate ajusta rapid estimarile (prin cresterea sau micsorarea dimensiunii sectoarelor rotii) pornind de la o valoare apropiata de o extremitate (0 sau 1)

Metoda loteriilor care functioneaza pe baza de pariuri (loterii) si utilizeaza echivalenta castigului (rasplatei).

Functii de probabilitate (denumita si functie a distributiei de probabilitate - PDF) pentru valorile posibile ale efectelor economice ale deciziei adoptate devine o problema dificila

II. Metode pentru construirea distributiilor de probabilitate

Trasarea graficului, prin care analistul realizeaza un set de grafice, fiecare reprezentand diferite functii de distributie si apoi cere specialistului/decidentului sa o aleaga pe cea care corespunde cel mai bine cu ceea ce gandeste el despre cantitatea incerta analizata. Deasemenea se cere specialistului/decidentului sa construiasca singur un grafic prin care sa reprezinte functia de distributie (iar in acest sens se pot folosi pachete de programe specializate

Metoda inaltimilor relative este una dintre cele mai recunoscute metode

bazate pe trasarea unui grafic in scopul construirii distributiei de

probabilitate. In figura 2.5. se prezinta un exemplu al aplicarii metodei

inaltimilor relative pentru stabilirea probabilitatii de distributie a

numarului de reclamatii primite intr-o saptamana de catre operatorul de

telefonie fixa. Mai intai, expertului i se cere sa identifice

cea mai probabila valoare a unei variabile luate in considerare (aici 200) si se reprezinta aceasta valoare

printr-o linie verticala pe un grafic (cu Oy de la 0 la 10, in acest exemplu).

In continuare, prin linii de dimensiuni mai mici (paralele cu cea initiala) se

reprezinta pe acelasi grafic alte posibile valori prin comparatie cu valoarea

cea mai probabila.

Metoda inaltimilor relative este una dintre cele mai recunoscute metode

bazate pe trasarea unui grafic in scopul construirii distributiei de

probabilitate. In figura 2.5. se prezinta un exemplu al aplicarii metodei

inaltimilor relative pentru stabilirea probabilitatii de distributie a

numarului de reclamatii primite intr-o saptamana de catre operatorul de

telefonie fixa. Mai intai, expertului i se cere sa identifice

cea mai probabila valoare a unei variabile luate in considerare (aici 200) si se reprezinta aceasta valoare

printr-o linie verticala pe un grafic (cu Oy de la 0 la 10, in acest exemplu).

In continuare, prin linii de dimensiuni mai mici (paralele cu cea initiala) se

reprezinta pe acelasi grafic alte posibile valori prin comparatie cu valoarea

cea mai probabila. Figura nr. 2.5. Metoda inaltimilor relative

Dupa reprezentarea grafica, se realizeaza convertirea liniilor in probabilitati prin normalizare. Pentru aceasta, se imparte lungimea fiecarei linii la lungimea totala a liniilor (care este 35), astfel:

Numar de reclamatii Lungimea liniei Probabilitatea

1 1/35 = 0.029

6 6/35 = 0.171

10 10/35 = 0.286

8 8/35 = 0.229

5 5/35 = 0.143

2 2/35 = 0.057

2 2/35 = 0.057

1 1/35 = 0.029

35 1

Metoda permite atat atribuirea unor probabilitati individuale, cat si construirea distributiei de probabilitate, caz in care analistul reprezinta pe grafic probabilitatile obtinute si uneste printr-o curba varful liniilor care reprezinta acele probabilitati.

Distributiile de probabilitate cele mai frecvent utilizate in analiza riscului sunt:

Triangulara (valoare minima - a, valoarea cea mai probabil - b, valoare maxima - c) - figura 2.6

Normala (medie - , deviatie standard - σ)

- figura 2.7

![]()

![]()

Figura 2.6. Distributia triangulara Figura 2.7. Distributia normala

Cumulata (minim, maxim, ,). Aceasta specifica o distributie cumulata cu n elemente carora le corespund n probabilitati si cu un argument minim si unul maxim (fig. nr. 2.8)

![]()

Figura nr. 2.9.- Arborele evenimentelor pentru o catastrofa nucleara

In exemplul din figura 2.8., probabilitatea de catastofa se calculeaza in felul urmator:

Sist. de racire secundar 0.9 functioneaza

Probab. catastrofei 1 = 0.2 * 0.1 * 0.01 * 0.05 =

0.00001;

Probab. catastrofei 2 = 0.2 * 0.1 * 0.99 * 0.02 * 0.05 = 0.0000198

→ Probabilitatea de catastrofa = 0.00001+ 0.0000198 = 0.0000298

|

in favoarea evenim. | |||||

|

Probab. evenim. |

0.5 0.25 0.1 0.01 0.001 0.0001

2. Estimarea impactului

Impactul riscului poate fi masurat prin oricare dintre urmatoarele unitati:

cost - orice unitate monetara;

timp - ca intarziere in realizarea unei activitati;

calitate sau cerinte ale clientilor - prin diferentele fata de performantele stabilite prin contract sau neatingerea specificatiilor tehnice precum fiabilitate etc.

Rezultatul probabilitatilor si a impactului riscului este expunerea la risc, care are mai multe grade:

Risc inacceptabil: acea expunere la risc care pune in pericol strategia firmei, situatia sa financiara sau chiar sanatatea oamenilor;

Risc critic: expunerea la risc care creeaza greutati in realizarea strategiei firmei si poate produce pierderi semnificative financiare si umane;

Risc semnificativ: care poate cauza probleme operationale, dar poate fi rezolvat prin alocarea unor bugete corespunzatoare;

Risc minor: care nu genereaza probleme semnificative si implica pierderi financiare reduse.

3. Cuantificarea finala

Factor de risc (FR): FR = P*I sau

FR = P+I - (P*I), in cazul in care impactul se exprima prin valori pe o scara de la 1 la 10.

Graficul probabilitate/impact al riscurilor (ex: R1 - R25: codificarea riscurilor)

|

Impact |

||||||

|

|

Redus Mediu Ridicat | |||||

|

R17 |

Ridicata Medie Redusa |

|||||

|

R9 R13 |

R2 R19 |

R18 R25 |

R24 |

|||

|

R5 R14 |

R10 R1 R12 R11 |

R8 | ||||

|

R7 R23 | R6 R21 R22 R16 |

R15 R4 R20 |

R3 |

|||

|

25% 50% 75% 100% |

||||||

Dezvoltarea unui sistem de raspuns la risc reprezinta faza de actiune din cadrul procesului de management al riscului, in care se incearca valorificarea oportunitatilor si diminuarea rezultatelor negative. Perioadei in care riscului i se recunosteau doar efectele negative ii corespund practici specifice. Acestea constau in strategiile de raspuns la amenintari, respectiv: evitarea, transferul, diminuarea si acceptarea riscului. In ultimii ani, recunoasterea aspectelor pozitive ale riscurilor a determinat preocuparea pentru stabilirea unor strategii de raspuns capabile sa exploateze oportunitatile[8], fiecare dintre acestea avand un corespondent intre strategiile raspuns la amenintari (Tabel):

|

Raspuns la amenintari |

Strategii generice |

Raspuns la oportunitati |

|

Evitare |

Eliminarea incertitudinii |

Exploatare |

|

Transfer |

Alocarea proprietatii asupra riscului |

Impartire |

|

Diminuare |

Modificarea expunerii la risc |

Amplificare |

|

Acceptare |

Includerea in planificare |

Ignorare |

Strategiile de raspuns la amenintari,

Evitarea riscului, adica incercarea de a elimina incertitudinea este cea mai usoara si mai rapida tehnica de raspuns. Aceasta presupune renuntarea in totalitate la afacere amenintata de riscuri.

Transferul riscului se face catre o terta parte ce poate prelua gestiunea acestuia (exemplu: companiile de asigurari si firmele specializate in realizarea unor parti din proiect - outsourcingul).

Outsourcing-ul presupune utilizarea unor resurse externe pentru desfasurarea unor activitati care in mod traditional sunt efectuate cu personal si resurse interne. Numit si "management al facilitatilor", outsourcingul este o strategie prin care o organizatie incredinteaza realizarea unor activitati unor furnizori externi specializati in anumite servicii si este vazut ca o modalitate de a castiga avantaje competitive, de a descreste costurile si a creste eficienta resurselor. De asemenea, externalizarea este privita ca un mod efectiv de a beneficia de idei sau solutii noi si de cele mai bune practici si tehnologii, fiind cunoscuta si ca o modalitate de a reduce riscurile financiare si operationale, facandu-le usor de controlat.

Transferul riscurilor catre o companie de asigurari, care isi asuma o parte din riscuri in schimbul unui pret reprezentat de prima de asigurare face ca firma sa se poata astfel concentra asupra derularii afacerilor proprii, fara a mai avea grija materializarii riscului si a pierderilor care ar putea sa apara. Daca riscul se produce in conditiile specificate prin contractul de asigurare, asiguratorul va rambursa partea asigurata sau toate pierderile suferite din cauza riscului; daca riscul nu apare, asiguratorul pastreaza prima de asigurare.

Diminuarea riscului se realizeaza prin reducerea probabilitatii sale de aparitie (prin programarea corespunzatoare a activitatilor, instruirea personalului) sau prin reducerea efectelor in cazul aparitiei acestuia (prin incheierea de asigurari, formarea de rezerve de costuri sau de timp);

Acceptarea riscului poate fi activa (prin dezvoltarea unui plan de contingenta care identifica strategii alternative ce pot fi aplicate pentru a asigura succesul activitatii in cazul aparitiei unui anumit risc, a unui plan de management al riscurilor sau prin crearea de rezerve de costuri sau de timp) sau pasiva (prin acceptarea unui nivel redus al profitului in cazul in care anumite activitati nu se indeplinesc la timp si la standardele de calitate prevazute).

Planurile de contingenta sunt modalitati alternative de actiune la care se poate recurge pentru a asigura succesul activitatii in cazul aparitiei unui anumit risc. In general, aceste planuri sunt axate pe identificarea unor strategii de raspuns inainte de manifestarea anumitor factori generatori de risc. In cazul aparitiei riscurilor respective, echipa de proiect dispune, prin intermediul acestor planuri, de o modalitate viabila de raspuns si fonduri pentru situatii de risc ce permit evitarea blocarii intregii activitati. Planurile de contingenta sunt in general cuprinse in planul de management al riscurilor, dar pot fi integrate si in alte segmente ale planului de activitate, cum ar fi cel care asigura managementul calitatii sau managementul obiectivelor.

Planul de management al riscurilor va fi folosit pe tot parcursul activitatii pentru gestionarea riscurilor si include procedurile ce se vor utiliza pentru administrarea riscurilor, persoanele care sunt raspunzatoare pentru anumite actiuni in diverse domenii de risc, resursele alocate in acest scop[9], modul de implementare a planurilor de contingenta si modul de apreciere a rezultatelor obtinute prin managementul riscurilor. Planul de management al riscurilor poate fi formal sau informal, detaliat sau doar schematic, dar intotdeauna fundamentat in functie de cerintele activitatii.

Rezervele de costuri sau de timp (numite si rezerve manageriale sau rezerve planificate) reprezinta o solutie des folosita, desi are dezavantajul incarcarii costurilor sau prelungirii inutile a duratei de executie, in cazul in care riscul nu apare.

Strategiile de raspuns la oportunitati

Exploatarea riscului cauta sa elimine incertitudinea facand cat mai sigura aparitia oportunitatii. Astfel, in timp ce strategia de evitare incearca sa reduca probabilitatea de aparitie a evenimentului la 0, strategia de exploatare o ridica la 1 (sau 100%), in ambele cazuri incertitudinea fiind modificata. Este una dintre cele mai agresive strategii de raspuns si se recomanda in situatiile "oportunitatilor de aur" care pot aduce avantaje substantiale proiectului si firmei.

2. Impartirea unei oportunitati implica alocarea proprietatii acesteia spre o terta parte (companii special create, joint ventures, echipe speciale) care este capabila sa o exploateze, atat in termeni de maximizare a probabilitatii de aparitie, cat si a beneficiului potential. In acest caz aranjamentele contractuale intre parti trebuie sa asigure o impartire echitabila a profiturilor rezultate in urma aparitiei oportunitatii.

3. Pentru riscurile la care nu se poate aplica nici-una dintre strategiile anterior enumerate, raspunsul este de a-i modifica "marimea" pentru a-l face mai acceptabil. In cazul amenintarilor, scopul este de a reduce probabilitatea de aparitie si/sau severitatea impactului, iar in cazul oportunitatilor raspunsul consta in amplificarea/marirea acestor doua dimensiuni ale riscului. Probabilitatea de aparitie a unei oportunitati poate fi crescuta prin facilitarea aparitiei cauzei riscului si a elementelor declansatoare (bineinteles, daca probabilitatea ajunge la 1 sau 100%, este efectiv un raspuns de tip exploatare).

4.Ceea ce ramane dupa aplicarea strategiilor de evitare/exploatare, transfer/impartire si diminuare/amplificare este riscul rezidual. Acesta include riscurile minore si pe cele necontrolabile, asupra carora nu este posibila nici-o actiune. In cazul amenintarilor, se adopta strategia de acceptare a riscului, in care se apeleaza la fondurile de contingenta si se controleaza si monitorizeaza riscul. Oportunitatile care nu pot fi exploatate, impartite sau amplificate, pot fi ignorate fara a se lua masuri speciale privitoare al acestea. In acelasi sens ca acceptarea amenintarilor, ignorarea oportunitatilor inseamna a astepta si spera ca riscul o sa apara. Strategia de ignorare poate sa para ca lipsa a oricarei actiuni, dar cea mai corecta exprimare a sa este "A nu face nimic, dar.".

MONITORIZAREA, RAPORTAREA SI CONTROLUL RISCURILOR

Controlul si monitorizarea riscurilor reprezinta ultima etapa a procesului de management al riscurilor si presupune folosirea planului de management al riscurilor si a celorlalte instrumente pe toata durata de realizare a unor activitati. Controlul riscurilor se bazeaza si pe o strategie de identificare permanenta a unor noi categorii de riscuri ce pot interveni pe parcursul derularii activitatilor respective, in scopul prevederii sau reducerii acestora.

In timpul derularii acestei etape se urmareste revizuirea si imbunatatirea planului de management al riscurilor, prin reactualizarea permanenta a datelor incluse in acest plan si prin controale de rutina desfasurate in scopul identificarii de noi riscuri sau observarii factorilor de risc identificati anterior.

Riscurile identificate si evaluate pot fi inregistrate in:

baze de date si

registre de risc

Acestea pot avea diverse forme si campuri, in functie de nivelul de aplicare a managementului riscului practicat de fiecare firma si de specificul afacerilor derulate.

In general, este necesar sa contina:

o lista a riscurilor grupate pe categorii (vezi clasificari),

probabilitatea si impactul estimat,

activitatea supusa riscului,

factorii care il pot genera,

persoana responsabila cu urmarirea riscului,

strategiile de raspuns,

inregistrari referitoare la momentul estimat al declansarii evenimentului,

situatia curenta a aplicarii actiunilor de raspuns (acest camp este completat si actualizat pe masura derularii proiectului).

Doua sau mai multe evenimente sunt mutual exclusive daca numai unul dintre evenimente se poate produce la un moment dat. De exemplu, daca exista doi candidati apartinand aceluiasi partid pentru o anumita functie publica, candidatul A cu probabilitatea de reusita de 0.10, iar candidatul B cu probabilitatea de succes de 0.4, atunci probabilitatea de reusita a partidului este de 0.5.

De exemplu, daca intr-un vas se introduc 10 bilete cu cifrele de la 1 la 10, probabilitatea ca la o extragere sa se obtina biletul cu cifra 7 este egala cu 0,1, adica 1:10 (deoarece exista un singur bilet cu aceasta cifra intre cele 10).

Analistul poate adresa urmatoarele tipuri de intrebari: "Sunteti de acord ca probabilitatea de realizare a evenimentului X este de 80% ?", "Daca nu, sunteti de acord cu o probabilitate de 20%?", "Daca 20% nu este o estimatie corecta, atunci 70% este mai buna?" (si se ajusteaza dimensiunea celor doua sectoare ale rotii la 70% cu 30%). Se continua in acelasi mod pana cand decidentul este de acord cu o anumita dimensionare a rotii si implicit cu o anumita valoare a probabilitatii acordate.

Pentru construirea distributiilor de probabilitate se poate apela la produse informatice precum RiskWiew si BestFit produse de Palisade Corporation.

Goodwin Paul, Wright George, Decision Analysis for management Judgment, John Wiley & Sons, 2nd edition, 1998, pag. 290

Hillson D., Effective Strategies for Exploiting Opportunities, Proceedings of

the Project Management Institute Anual Seminars & Symposium,

November 1 - 10, 2001, Nashville, USA si Dembo R.S., Freeman A., Seeing Tomorrow - Rewriting the Rules of

Risk, John Wiley & Sons, INC.,

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 3632

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved