| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

1. Care sunt atributiile Conferintei Nationale a

Corpului Expertilor Contabili?

Conferinta nationala are urmtoarele atributii:

a) stabi1este directiile de baza pentru asigurarea bunei exercitari a profesiei

de expert contabil si de contabil autorizat;

b) aproba Regulamentul de organizare si functionare a Corpului ExperiIor

Contabili si Contabililor Autorizati, modificrile si completarile acestuia,

avizate de Ministerul Finantelor si de Ministerul Justitiei, precum si Codul

privind conduita etic si profesionala a experilor contabili si a contabililor

autorizati;

c) aprob bugetul de venituri si cheltuieli si bilantul contabil al Corpului

Experilor Contabili si Contabililor Autorizati;

d) aproba sistemul de salarizare pentru conducerea Corpului Expertilor

Contabili si Contabililor Autorizati si a filialelor acestuia, precum si pentru

aparatul propriu al acestora;

e) alege si revoc membrii Consiliului superior al Corpului Expertilor

Contabili si Contabililor Autorizati i ai comisiei de cenzori a acestuia;

f) examineaza activitatea desfasaurata de Consiliul superior si de consiliile

filialelor Corpului Expertilor Contabili si Contabililor Autorizati si dispune

masurile necesare;

g) hotaraste sanctionarea disciplinara a membrilor Consiliului superior si ai

consiliilor filialelor Corpului Expertilor Contabili si Contabihilor Autorizati

in conformitate cu prevederile art. 16, la propunerea comisiei superioare de

disciphina. Contestarea sanctiunilor hotarate de Conferina nationala poate fi

facut la Sectia contencios administrativ a Curtii de Apel, in termen de 30 de

zile de la data instiintrii oficiale. Hotararile Curtii de Apel sunt

definitive.

h) aproba planurile anuale de activitate ale Consiliului supenor si consiliilor

filialelor Corpului Expertilor Contabili si Contabililor Autorizali;

i) alege si revoca presedintele si doi membri ai comisiei supenoare de

disciphina

j) Indeplineste orice alte atributii prevazute de prezenta ordonanta

2. Care sunt atributiile Consiliului Superior al CECCAR?

Consiliul Superior are urmtoarele atributii:

a) alege dintre membrii sai 5 vicepresedinti ai Consiliului Superior: 4 dintre

acestia sunt alesi dintre expertii contabili, iar unul, dintre contabilii

autorizati;

b) asigura elaborarea si completarea Regulamentului de organizare si

functionare a Corpului, solicitand avizele Ministerului Finantelor si

Ministerului Justitiei; regulamentul de organizare si functionare nu va fi

inaintat pentru aprobare fara avizele favorabile ale celor doua ministere;

c) asigura elaborarea si completarea Codului privind conduita etica si

profesionala a expertilor contabili si contabililor autorizati;

d) asigura administrarea si gestionarea patrimoniului Corpului;

e) delibereaza asupra tuturor problemelor privind profesia de expert contabil

si de contabil autorizat;

f) vegheaza ca Regulamentul privind dobandirea calittii de expert contabil si

contabil autorizat s fie strict aplicat;

g) asigura coordonarea activitatii consilillor filialelor; stabilete

metodologia de elaborare a bugetului de venituri si cheltuieli al Corpului;

h) aproba statele de functii ale Corpului si filialelor;

i) asigura participarea membrilor sai in cadrul unor comisii de studii si

cercetari destinate a face s progreseze profesia si stiina contabila sau in

diverse grupe de lucru din cadrul institutiilor guvernamentale si

neguvernamentale, la solicitarea acestora;

j) decide in termen de 30 de zile asupra contestatiilor facute impotriva

hotararilor luate de Comisia superioara de disciplina;

k) aproba normele privind desfasurarea activitatii curente a compartimentelor

si verigilor organizatorice ale Corpului;

1) ia toate msurile necesare pentru desfasurarea in bune condiii a activitatii

de acordare a vizei anuale pentru exercitarea profesiei si a celei de asigurare

a riscului profesional de ctre toti membrii Corpulul;

m) Indeplineste alte atributii prevzute de lege, regulament si hotararile

Conferintei Nalionale a experilor contabili si contabililor autorizati.

3. Care sunt atributiile presedintelui CECCAR?

ATRIBUTIILE PRESEDINTELUI CORPULUI:

a) Convoac si conduce sedintele C.S. si ale B.P.

b) Conduce si coordoneaza dezbaterile.

c) Prezinta anual C.S., spre adoptare, proiectul de buget pentru exercitiul

viltor.

d) Aproba angajarea si efectuarea cheltuielilor in cadrul bugetului aprobat de

Conferinta Nalionala.

e) Prezinta bilantul contabil, spre adoptare, C.S. si, spre aprobare,

Conferintei Nationale.

f) Numeste si revoca. cu respectarea statelor de functiuni aprobate de

Consiliul National, personalul propriu al Consiliului si stabi1este salariile,

cu aprobarea B.P.

g) Reprezinta Corpul in fata autoritailor publice, a tertilor sau a

organizaiilor nationale si internaionale, aparand prestigiul si independenta

profesionala a membrilor sai.

h) Indeplineste orice alte atributii stabilite de C.N., C.S. si B.P.

4. Care sunt organele si

structurile Corpului cu atributii de investigare, judecare si tragere la

raspundere?

Organele si structurile Corpului cu

atributii de investigare, judecare si tragere la raspundere sunt:

La nivel central: Comisia Superioara de Disciplina

La nivel teritorial: Comisia de Disciplina a Filialei

5.

Ce este si cum functioneaza Comisia de disciplina a unei filiale CECCAR?

Comisia de disciplina a filialei este format din 5 membn titulari si 5 membri

supleanti, astfel:

a) un presedinte si 2 membri alesi de adunarea generala dintre membrii

filialei, experti contabili, care se bucur de autoritate profesionala si

morala deosebita;

b) 2 membri desemnati de ministrul finantelor.

Membrii supleanti sunt desemnati in aceleasi conditii, o data cu titularii.

Mandatul membrilor comisiei este de 4 ani.

Comisia de disciplina de pe langa consiliul filialei este competenta sa

sancioneze abaterile disciplinare savarsite de expertii contabili si contabilii

autorizati, membri ai filialei, cu domiciliul in raza teritorial a acesteia,

chiar dac abaterile au fost svarsite in raza teritoriala a altei fihiale.

Fac exceptie plangerile privitoare la fapte svarsite de membrii Consiliului Superior

si ai consilillor filialelor, de presedintii Consiliului Superior si ai

consiliilor filialelor, precum si de persoanele fizice straine carora le-a fost

recunoscut dreptul de a exercita profesia de expert contabil sau contabil

autorizat in Romania, care se depun la Comisia superioara de disciplina.

Plangerea indreptata impotriva unui membru al Corpului se adreseaz consiliului

falialei din care face parte acestia, cu exceptia situatiilor in care

competenta apartine Comisiei superioare de disciplina, pentru care plangerile

se depun la Consiliul Superior.

Plangerea astfel primita se transmite in termen de 48 de ore presedintelui

comisiei de disciplin, care va desemna ca raportor pe unul dintre membrii

titulari ai comisiei, alesi de adunarea generala.

Procedura de judecata disciplinara este reglementata prin Regulamentul

comisiilor de disciplina, aprobat de Consiliul Superior al Corpului.

Fapta savarsita de un membru al Corpului, prin care se incalc dispozitiile

legii, ale Regulamentului de organizare si fimcionare a Corpului Experlilor

Contabili si Contabililor Autorizati din Romania, ale Codului de conduita etica

si profesionala a experplor contabili si contabililor autorizati, hotrarile

organelor de conducere ale Corpului, constituie abatere disciplinara.

Sunt abateri disciplinare urmatoarele fapte:

a) Comportament necuviincios fat de membrii Corpului, de reprezentantul MF sau

de alt participant la reuniunile de lucru ale organelor de conducere si control

ale Corpului.

b) Absenta nemotivat de la intrunirea AG a filialei sau de la CN.

c) Nerespectarea dispozitiilor Codului privind conduita etic si profesionala a

expertilor contabili si contabililor autorizati din Romania referitoare la

publicitate.

d) Absenta nejustificata de la cursurile de pregatire si perfectionare

profesionala, reglementate prin normele emise de Corp.

e) Prestarea de servicii de contabilitate fara contract scris incheiat cu

clientul sau pe baza unui contract in care nu a fost inscris calitatea

profesional a celui care il incheie: E.C., C.A.

f) Nerespectarea ob1igatiilor de pstrare a secretului profesional.

g) Nedeclararea sau declararea partial a veniturilor in scopul sustragerii de

la plata cotizaiei stabilite de Regulament.

h) Fapta membrului Corpului de a nu depune, in termenul stabilit, la filiala de

care apartine, fie pentru persoane fizice sau juridice; pentru persoanele

juridice raspunderea incumba presedintelui consiliului de administratie, sau

administratorului, dup caz.

i) Inclcarea dispozitii1or privind exercitarea profesiei si rspunderea

disciplinar, administrativ, civil sau penal, potrivit Legii si

Regulamentului. Este interzisa efectuarea de lucrri pentru entitatile unde

sunt salariati, sau sunt rude, sau afini pana la gr. IV cu administratorii, sau

salariati in afara Corpului, sau activitate comercial.

j) Refuzul de a pune la dispozitia organelor de control ale Corpului a

documentelor privind activitatea profesionala.

k) Declaratii neconforme realittii, in relatiile cu Corpul sau cu terii, cu

producerea de consecinte jundice, precum si orice alte incalcari ale conduitei

etice si profesionale.

Urmatoarele abateri disciplinare se sanctioneaza astfel:

Invinuirea:

(a) Neplata cotizatiei profesionale sau/si a celorlalte obligatii banesti, la

termenele stabilite, in cursul unui an calendaristic.

Sanctiunea:

Suspendarea dreptului de exercitare a profesiei pana la plata efectiva, dar nu

mai putin de 3 luni si nici mai mult de un an.

Invinuirea:

b) Condamnarea definitiv pentru savarsirea unei infractiuni care, potrivit

legii, interzice dreptul de gestiune si de administrare a societatilor

comerciale.

Sanctiunea:

Interdictia dreptului de exercitare a profesiei.

Invinuirea:

c) Incalcarea, cu intentie, prin actiune sau omisiune, a normelor de lucru

elaborate de Corp privind exercitarea profesiei, daca fapta a avut ca unnare

producerea unei prejudiciu moral sau material.

Sanctiunea:

Interdictia dreptului de exercitare a profesiei.

Invinuirea:

d) Practicarea profesiei de expert contabil sau contabil autorizat fara viza

anuala pentru exercitarea profesiei, legal acordata

Sanctiunea:

Interdictia dreptului de exercitare a profesiei.

Aciunea disciplinara poate fi exercitata in termen de cel mult un an de la data

savarsiri faptei.

Aplicarea unei sanctiuni disciplinare trebuie sa fie adusa la cunostinta

publiculul prin:

a) afisarea unui extras al hotararii de sanctionare la sediul filialei

Corpului, al directiei generale a finantelor publice si controtului financiar

de stat judetene, respectiv a municipiului Bucuresti, si a tribunalului,

insotita de publicarea acestuia intn-un ziar local de larga circulatie;

b) comunicarea masurii, in scris, directiei generale a finantelor publice si

controlului financiar de stat judetene, respectiv a municipiului Bucuresti, si

tribunalului

In cazul aplicarii sanctiunilor de suspendare a dreptului de exercitare a

profesiei, cel in cauza este obligat sa depuna, sub luare de semnatura, la

consiliul filialei de care apartine, carnetul de expert contabil sau contabil

autorizat si parafa; acestea ii vor fi restituite la expirarea termenului de

suspendare.

Aceeasi obligaie exista si in cazul aplicarii masurii de interzicere a

dreptului de exercitare a profesiei.

Membrul care refuza sa se conformeze va fi radiat din Tabloul Corpului.

Membrii comisiilor de disciplina sunt obligati sa pastreze secretul profesional

in exercitarea functiilor

6. Ce este si cum functioneaza Comisia Superioara de Disciplina?

Comisia Superioar de Disciplina are urmtoarea competenta:

a) analizeaza plangerile referitoare la abateri de la conduita etica si

profesionala ale membnbor Consiliului Superior si ai consiliilor filialelor,

facand propuneri de sanctionare a acestora Conferintei Nationale care

hotaraste;

b) solutioneaza plangerile referitoare la abaterile de la conduita etic si

profesional a presedintilor Consiliului Superior si consiliilor filialelor,

precum si a persoanelor fizice strine carora le-a fost recunoscut dreptul de a

exercita profesia de expert contabil sau contabil autorizat in Romania si

aplica, dupa caz, sanctiunile prevazute in art. 16 din O.G. nr. 65/1994,

aprobata si modificat prin Legea nr.42/1995, cu modificarile si completarile

ulterioare;

c) rezolva contestatiile formulate impotriva hotararilor disciplinare pronunate

de comisiile de disciplina ale filialelor.

d) aplica sanctiunea interzicerii dreptului de a exercita profesia de expert

contabil sau contabil autorizat membribor Corpului care au savarsit abateri

grave

Comisia superioara de disciplina este formata din 5 membri titulari si 5 membri

sup1eanti, astfel:

a) presedintele si 2 membri, experti contabili, alesi de Conferinta Nationala

dintre membrii Corpului Expertilor Contabili si Contabililor Autorizati din

Romania, care se bucura de autoritate profesionala si morala deosebita;

b) 2 membri desemnati de ministrul finantelor.

In ace1easi conditii sunt desemnati si supleantii.

Mandatul membrilor comisiei este de 4 ani.

Pot face contestatii la Comisia superioara de disciplina impotriva hotararilor

comisiilor de disciplina ale filialelor toti cei interesati, precum si

consiliile filialelor.

Termenul de contestare este de 30 de zile de la data comunicrii hotararii

comisiilor de disciplina ale filialelor.

In perioada de judecare a contestatiei se suspenda aplicarea prevederilor

hotarari de sanctionare, pentru lucrarile incepute.

Raportorul dispune de cel mult 30 de zile pentru a pregati raportul si pentru

a-l sustine in fala Comisiei superioare de disciplina la termenul stabilit.

In cazurile prevazute la punctul a) din competentele Comisiei superioare de

disciplina prezentate mai sus, hotararea de sanctionare se supune dezbaterii

Conferintei Nationale, care o poate confirma sau infirma. Contestarea

sanctiunilor hotarate de Conferinta Nationala se face la sectia de contencios

administrativ a curtii de apel, in termen de 30 de zile de la data instiintarii

oficiale a celui in cauza.

Membrii Comisiei superioare de disciplina sunt raspunzatori de pastrarea

secretului profesional in exercitarea mandatului lor.

Hotararile Comisiei superioare de disciplina pot fi contestate la Consiliul

Superior al Corpului, in termen de cel mult 15 zile calendaristice de la luarea

la cunostinta. Contestalia nu suspenda aplicarea hotrarii.

Pentru constituirea jurisprudentei disciplinare, Comisia superioara de

disciplina intocmeste o culegere cu toate solutiile proprii pronuntate, cat si

cu cele pronuntate de comisiile de disciplina ale filialelor, publicandu-le

anual in revista Corpului.

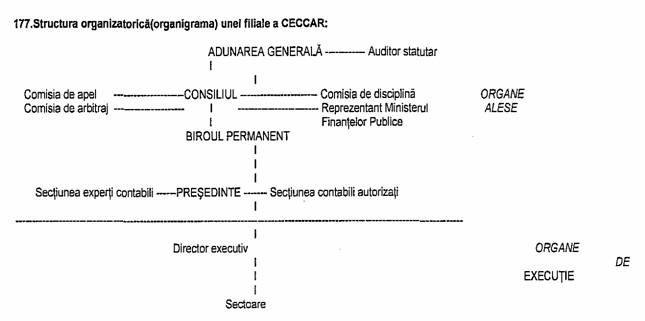

7. Care este structura organizatorica (organigrama) unei filiale a CECCAR?

8.

Care este logo-ul CECCAR si ce contine sigla CECCAR?

Logo-ul CECCAR: "Stiinta,

Independenta, Moralitate"

Sigla CECCAR este compusa din:

- 0 carte-registru, simbolizand insemnul profesiei;

- Un caduceu - toiagul de crainic al zeului Hermes, avand ca insenm divin doi

serpi incolaciti, pretuit in Grecia antic, ca avand valoare de simbol

diplomatic; emblema Corpului simbolizeaza rolul de crainic al profesionistului

contabil, pe care il are atunci cand red imaginea fidela, corecta si completa

a patrimoniului contabilizat sau expertizat;

- deviza "Stiinta, Independenta, Moralitate" - atribute esentiale ale

exercitarii profesiei.

9. Care sunt conditiile pentru a deveni expert contabil, precizati nivelul

de pregatire teoretica si practica necesare?

Accesul la profesia de expert contabil se face pe baza de examen de admitere,

la care sa se obtina cel putin media 7 si minim nota 6 la fiecare disciplina,

efectuarea unui stagiu de 3 ani si sustinerea unui examen de aptitudini la

terminarea stagiului.

Pentru a fi inscrisi la concursul de admitere, candidatii trebuie sa

indeplineasca anumite conditii:

a) au capacitate de exercitiu deplina.

b) au studii economice superioare in specialitatea contabi1itate-finante, cu diploma

recunoscuta de MEN si practic in specialitate de ce1puin 3 ani, sau studii

economice superioare si practica in specialitate de cel puin 5 ani.

c) nu au suferit nici o condamnare, care, potrivit legislatiei in vigoare,

interzice dreptul de gestiune si de administrare a societtilor comerciale.

d) au promovat probele privind accesul la profesia de expert contabil.

10. Care sunt atributiile CECCAR?

In art. 19 din 0G. 65/1995 sunt enumerate urmtoarele atributii:

a) organizeaz concursul de admitere, organizcaza efectuarea stagiului,

organizeaza sustinerea examenului de aptitudini pentru accesul laprofesia de

expert contabil si de contabil autorizat, elaboreaza: programele de concurs, in

vederea accesului la profesie, reglernentarile privind stagiul si examenul de

aptitudini care se avizeaza de M. F., urmarindu-se armonizarea cu prevederile

Directivelor Europene in domeniu.

b) Organizeaz evidenta experti1or contabili, a contabililor autorizati si a

societatilor comerciale de profil, prin inscrierea acestora in Tabloul

Corpului.

c) Asigur buna desfaurare a activitatii experti1or contabili si a contabililor

autorizati.

d) Elaboreaz si public normele privind activitatea profesionala si conduita

expertilor contabili si a contabililor autorizati, elaborcaza ghidurile

profesionale in domeniul financiar contabil.

e) Elaboreaza, in colaborare cu institutiile guvernamentale, standardele

privind evaluarea societatilor comerciale, precum si a unor active sau bunuri

ale acestora.

f Sprijina formarea si perfectionarea profesionala a expertilor contabili si a

contabililor autorizati, prin programe anuale de pregatire continua, organizate

in diverse forme, astfel incat la acestea sa maiba acces toti membri activi.

g) Apara prestigiul si independenta profesional a membrilor si in raporturile

cu autorittile publice, organisme specializate, precum si cu alte persoane

juridice si fizice din tara si din strainatate.

h) Colaboreaza cu asociatiile profesionale de profil din tara si din

straintate.

i) Editeaz publicatii de specialitate.

j) Alte atributii stabilite prin lege sau regulament.

11.

Care sunt atributiile reprezentantului Ministerului Finantelor Publice pe langa

consiliile filalelor?

Reprezentantul Ministerului Finanlelor de pe langa consiliul filialei are

urrnatoarele atribulii:

a) participa la lucrarile adunarii generale, ale Consiliului filialei, ale

Biroului permanent si ale Comisiei de disciplina, fara drept de vot;

b) sesizeaza Corpul Experilor Contabili si Contabililor Autorizati cu privire

la aprobarea sau refuzul de inscriere in evidenta acestuia de catre consiliile

fihialelor, pe care le considera nelegale;

c) sesizeaza Comisia superioara de disciplina cu privire la hotararile comisiei

de disciplina a filialei pe care le considera nelegale;

d) sesizeaza reprezentantul Ministerului Finantelor de pe langa Consiliul

superior asupra hotararilor consiliului fihialei, care contravin

reglementarilor legale, precum si cu privire la cazurile prevazute la lit. b si

c.

12.

Enumerati 8 atributii ale adunarii generale ale filialei CECCAR.

1) Ia cunostiinta. dezbate si aproba. prin vot deschis, raportul Consiliului

filialei pentru exercitiul financiar expirat si raportul cenzorilor asupra

gestiunii financiare a Consiliului fihialei.

2) Aproba, prin vot deschis, b.v.c. al filialei pentru exercitiul financiar

viitor si executia b.v.c pentru cxercitiul financiar expirat.

3) Ia cunostinta de raportul Consiliului filialei privind rezultatele analizei

activitatii profesionale a expertilor individuali si a societatilor comerciale

controlate, in vederea asigurarii bunei exercitari a profesiei de expert

contabil si de contabil autorizat pe teritoriul filialei. Aproba lista

experti1or contabili individuali si a societatilor ce vor fi analizate in anul

urmator.

4) Noul R.O.F.: alege si revoca presedintele si doi membri ai Comisiei de

disciplina a filialei.

5) Alege si revoca pe membrii C.F.C., presedintele si membrii comisiei de

cenzori.

6) Propune. dintre membri sai, candidatii pentru C.S.

7) Adopta lista membrilor de onoare ai filialei.

8) Stabileste masurile necesare pentru indeplinirea altor atributii prevazute

de acte normative sau de Hot. ale C.S.

13. Ce reprezinta Codul etic national al profesionistilor contabili?

Codul etic national al profesionistilor contabili din Romania stabileste norme de conduita pentru profesionistii contabili si formuleaza principiile fundamentale care trebuie respectate de catre profesionistii contabili in vederea realizarii obiectivelor comune. Profesionistii contabili din Romania actioneaza in diferite entitati si ramuri ale economiei nationale ca liber-profesionisti sau ca angajati; scopul de baza al Codului, trebuie insa intotdeauna respectat.

14. Ce contine Declaratia Consiliului superior al corpului privind punerea in aplicare si insusirea cerintelor etice?

(din Codul etic-anexa 2)

Consiliul Superior al Corpului Expertilor Contabili si Contabililor Autorizati din Romania doreste sa atraga atentia tuturor profesionistilor contabili asupra necesitatii de a da urmare prezentei Declaratii.

1. C.E.C.C.A.R., ca membru al IFAC, are responsabilitatea de a promova norme de inalta conduita profesionala si sa se asigure ca cerintele etice sunt respectate, iar nerespectarea lor va fi investigata, luandu-se masurile care se cuvin.

2. Misiunea de a pregati cerinte etice detaliate apartine Consiliului Superior al C.E.C.C.A.R.

3. Adoptarea cerintelor etice internationale ale IFAC de catre C.E.C.C.A.R. nu va asigura in mod obligatoriu aplicarea acestor norme de conduita stabilite. De aceea, C.E.C.C.A.R. elaboreaza prevederi normative adecvate cerintelor etice aplicabile tuturor misiunilor profesionistilor contabili.

4. C.E.C.C.A.R. asigura consultanta si indrumari care sa ajute la rezolvarea conflictelor de etica ale profesionistilor contabili.

Stabilirea unui compartiment de interpretare/indrumare/consultanta trebuie sa aiba urmatoarele caracteristici:

- obiectivele lui si procedurile de functionare trebuie sa fie transparente si promovate larg in randul membrilor;

- procedurile de functionare trebuie sa ofere siguranta ca se va tine seama numai de intrebari rezonabile din partea membrilor si ca cel care intreaba raspunde pentru formularea clara a faptelor si circumstantelor;

- cei insarcinati sa ofere consultanta trebuie sa aiba un nivel corespunzator de autoritate si o experienta tehnica suficienta pentru a acorda asemenea indrumari;

- cererile vor fi facute de obicei pe baza de confidentialitate iar rezultatele oricaror interpretari/consultanta/indrumari pot face obiectul publicarii (fara a da nume), ca modalitate de formare etica pentru toti profesionistii contabili.

Pentru a raspunde cerintelor din prezentul paragraf, in cadrul Corpului Expertilor Contabili si Contabililor Autorizati functioneaza Departamentul de etica, comisiile de apel si comisiile de disciplina, atributiile acestora fiind stabilite prin hotarari ale Consiliului Superior.

5. Punerea in aplicare a cerintelor etice va fi sustinuta de introducerea unui program menit sa asigure Corpul Expertilor Contabili si Contabililor Autorizati din Romania ca membrii individuali cunosc toate cerintele etice si consecintele nerespectarii acestor cerinte. Asemenea informatii pot fi comunicate membrilor, individual, prin manuale, publicatii tehnice, reviste profesionale, rapoarte in legatura cu audieri si activitati disciplinare, programe referitoare la pregatirea profesionala continua, publicatii, presa financiara si de afaceri si raspunsuri privind cerintele de consultanta de la comitetul specific.

6. Profesionistii contabili vor respecta cerintele etice care ii privesc, fara sa fie nevoie de constrangeri sau sanctiuni. In ciuda acestui fapt, se pot produce cazuri in care astfel de cerinte sunt ignorate in mod flagrant sau pe care acestia nu le respecta din eroare, omisiune sau din lipsa de intelegere a lor. Este in interesul profesiei si al tuturor membrilor ca publicul larg sa aiba incredere ca nerespectarea cerintelor etice ale profesiei va fi investigata si, acolo unde este cazul, vor fi luate masuri disciplinare.

7. Profesionistii contabili trebuie deci sa fie pregatiti sa justifice orice abatere, de la cerintele etice. Nerespectarea cerintelor etice sau incapacitatea de a justifica abaterile de la acestea pot constitui abateri profesionale care pot da nastere unor actiuni disciplinare.

8. Puterea actiunii disciplinare este stabilita prin reglementarile C.E.C.C.A.R.

9. Masurile disciplinare pot aparea, de obicei, in urma unor probleme ca:

- nerespectarea normelor generale de baza si specifice aplicabile tuturor misiunilor profesionistilor contabili;

- nerespectarea regulilor de etica;

- conduita discreditabila sau dezonorata.

10. Investigatiile disciplinare vor incepe, de obicei, ca rezultat al unor plangeri; structurile centrale si locale ale Corpului trebuie sa ia in consideratie toate plangerile. Investigatiile pot, totusi, sa fie introduse din oficiu de C.E.C.C.A.R. sau de catre o entitate administrativa, fara sa fie facuta o plangere. Investigatiile pot fi facute verbal sau prin corespondenta. Trebuie intotdeauna instiintat membrul impotriva caruia se face plangere, precum si cel care a facut plangerea. Acolo unde exista o disputa, se poate incerca o conciliere, fie prin comisiile de disciplina ale filialelor, fie prin comisiile de arbitraj ale acestora.

11. Poate fi oportun sa se faca publicitate procedurilor disciplinare si de apel. Astfel, sunt informati atat membrii, cat si publicul larg. Totusi, aspectele de confidentialitate si tipul incalcarilor trebuie sa fie luate in consideratie atunci cand se decide metoda de publicitate.

15.

Prezentati si explicati cele 6 principii fundamentale prevazute in Codul etic

national al profesionalistilor contabili.

Principiile fundamentale sunt:

- Integritatea

Un profesionist contabil trebuie sa fie sincer si corect in realizarea

serviciilor profesionale.

- Obiectivitatea

Profesionistul contabil trebuie s fie impartial si nu trebuie s admita

prejudecati sau abateri, conflicte de interese sau influentarea sa de ctre

altii in privinta inclcrii obiectivitatii.

- Competenta profesionala si bunavointa

Profesionistul contabil trebuie s indeplineasca serviciile profesionale cu

bunavointa, competenta, asiduitate si are datoria permanenta de a-si mentne

cunostintele profesionale si aptitudinile la nivelul cerut pentru a se asigura

ca un client sau un patron este beneficiarul unui serviciu profesional

competent, bazat pe ultimele evolutii din domeniul practicii, legislaiei si

tehnicii.

- Confidentialitatea

Profesionistul contiabil trebuie sa respecte confidentialitatea informatiilor

dobandite in timpul indeplinirii serviciilor profesionale si nu trebuie s

utilizeze sau s divulge aceste informatii fara autorizare clara si expresa sau

numai dac exista un drept legal sau profesional sau datoria de a face acest

lucru.

- Comportamentul profesional

Profesionistul contabil trebuie s actioneze intr-o manier conform cu buna

reputatie a profesiei si s se abtina de la orice comportament care ar putea

discredita profesia. Ob1igatia de a se abtine de la orice activitate care ar

discredita profesia ceea ce presupune existenta unor responsabilitati ale

profesionistului contabil fata de clienti, fata de terti, de alti membri ai

profesiei contabile, de angajati si colaboratori, de patroni, si fata de publicul

larg.

- Respectarea normelor tehnice si profesionale

Un profesionist contabil trebuie s-si indeplineasca sarcinile profesionale in

conformitate cu normele tehnice si profesionale relevante. Profesionistii

contabili au datoria de a executa cu grija si abilitate instructiunile

clientului sau patronului in msura in care sunt compatibile cu cerintele de

integritate, obiectivitate si, in cazul liber profesionitilor contabili, cu

independenta (dupa curn se va vedea in Sectiunea 8 de mai jos). In plus, ei trebuie

sa se conformeze normelor profesionale si tehnice emise de:

- IFAC (de ex. Standardele Intemationale de Audit)

- Consiliul pentru Standarde Internationale de Contabilitate

- Ministerul Finantelor Publice

- C.E.C.C.A.R. si Camera Auditorilor Financiari

- Legislatia relevanta

16.

Principalele prevederi ale Codului etic referitoare la confidentialitate.

Confidentialitatea presupune ca profesionistul contabil trebuie sa respecte

confidentialitatea informatiilor obtinute in timpul misiunilor sale si nu

trebuie sa le utilizeze sau sa le divulge fara autorizatie scris, in afar de

cazurile cand obIigaia divulgarii este prevazuta prin lege sau norme

reglementare.

17. Ce intelegeti prin Supravegherea publica?

Art.37 din OG nr.65/1994, modificata prin OG nr.17/2007 prevede:

"Activitatea Corpului Expertilor Contabili si Contabililor Autorizati din Romania se desfasoara sub supravegherea autoritatii de stat, reprezentanta de Ministerul Finantelor Publice.

In realizarea atributiilor de supraveghere publica in domeniu, Ministerul Finantelor Publice poate delega atributiile sale unui alt organism, in conditiile legii".

Persoanele desemnate de Ministerul Finantelor Publice sa efectueze supravegherea publica a activitatii Corpului Expertilor Contabili si Contabili Autorizati din Romania au urmatoarele indatoriri:

a) participa la Conferinta

nationala si

b) sesizeaza ministrul finantelor publice ori de cate ori hotararile Corpului Expertilor Contabili si Contabililor Autorizati din Romania contravin reglementarilor legale. Hotararile respective devin aplicabile numai dupa pronuntarea acestuia.

Supravegherea publica in cadrul filialei : Art.39 din OG nr.65/1994 modificata si completata prin OG nr.17/2007 prevede:

"Persoanele desemnate de Ministerul Finantelor Publice sa supravegheze activitatea publica a Consiliului Filialei are urmatoarele atributii:

participa la lucrarile adunarii generale, ale Consiliului filialei, ale Biroului Permanent si ale Comisiei de Disciplina fara drept de vot;

sesizeaza Corpul Expertilor Contabili si Contabililor Autorizati din Romania cu privire la aprobarea sau refuzul de inscriere in evidenta acestuia, de catre consiliile filialelor, pe care le considera nelegale;

sesizeaza Comisia superioara de disciplina cu privire la hotararile comisiei de disciplina a filialei pe care le considera nelegale;

sesizeaza persoanele desemnate de Ministerul Finantelor Publice sa efectueze supravegherea publica a activitatii Corpului Expertilor Contabili si Contabililor Autorizati din Romania, asupra hotararilor Consiliului filialei, care contravin reglementarilor legale, precum si cu privire la cazurile prevazute de litera b) si c) de mai sus."

Pentru exercitarea indatoririlor si atributiilor prevazute la art.38 si 39 din OG nr.65/1994, modificata prin OG17/2007, atat Consiliul Superior, cat si Consiliul filialei, sunt obligate sa transmita organelor desemnate de Ministerul Finantelor Publice, cu cel putin 7 zile inainte, materialele supuse dezbaterii.

In cazul netransmiterii catre persoanele desemnate de Ministerul Finantelor Publice a materialelor supuse dezbaterii organelor respective, hotararile si deciziile luate in ceea ce priveste aceste materiale sunt nule de drept.

Exercitarea oricarei atributii specifice calitatii de expert contabil sau contabil autorizat, de catre persoane neautorizate sau care se afla intr-o relatie de incompatibilitate, constituie infractiune si se sanctioneaza potrivit legii penale.

Persoanele - membre ale Corpului - care exercita atributii specifice calitatii de expert contabil sau contabil autorizat, fara viza anuala se sanctioneaza disciplinar potrivit Regulamentului de Organizare si Functionare a Corpului Expertilor Contabili si Contabililor Autorizati din Romania.

18. Care sunt principalele orientari strategice ale CECCAR pentru perioada 2005-2010?

Organizarea profesiei;

> Exercitarea profesiei;

> Interesul public;

> Educaie;

> Parteneniatul sector public-sector pnivat;

> Dezvoltarea serviciilor pentru membri;

> Activitatea intemationalà.

19. Prezentati structura si partile componente ale codului etic national al profesionistilor contabili.

Structura si

partile componente ale Codului etic national al profesionistilor contabili:

. PARTEA A - APLICABILA TUTUROR PROFESIONISTILOR CONTABILI - in afara de cazul

cand s-a specificat ceva contrar

Sectiunea 1. Integritate si obiectivitate

Sectiunea 2. Rezolvarea conflictelor de etica; asocierea

Sectiunea 3. Competenta profesionala

Sectiunea 4. Confidentialitatea

Sectiunea 5. Activitatea de consultanta fiscala

Sectiunea 6. Exercitarea profesiei peste hotare

Sectiunea 7. Publicitatea

. PARTEA B - APLICABILA LIBER PROFESIONISTILOR CONTABILI

Sectiunea 8. Independenta

Sectiunea 9. Competenta profesionala si responsabilitatile privind folosirea

expertilor si specialistilor

Sectiunea 10. Onorarii si Comisioane

Sectiunea 11. Activitati incompatibile cu exercitarea profesiei de liber

profesionist contabil

Sectiunea 12. Relatiile profesionistilor contabili cu clientii

Sectiunea 13. Relatiile cu colegii liber-profesionisti contabili

Sectiunea 14. Publicitatea si cererea de oferta de servicii

. PARTEA C - APLICABILA PROFESIONISTILOR CONTABILI ANGAJATI

Sectiunea 15. Conflictul de loialitate

Sectiunea 16. Sprijinirea colegilor angajati

Sectiunea 17. Competenta profesionala

Sectiunea 18. Prezentarea informatiilor

20. Care sunt sursele de

finantare ale CECCAR?

Sursele de finantare ale CECCAR:

Taxa de inscriere la examenul de EC si CA

Taxa de inscriere in tabloul Corpului

Cotizatii anuale asupra veniturilor

Donatii, vanzari de publicatii proprii

Alte venituri

21.

Ce conditii trebuie sa indeplineasca o societate comerciala pentru a deveni

membra a Corpului?

Pentru a deveni membra a Corpului o societate comerciala trebuie sa

indeplineasca urmatoarele conditii:

Sa aiba ca obiect de activitate exercitarea profesiei de expert

contabil

Majoritatea actionarilor sau asociatilor sa fie experti contabili si

sa detina majoritatea actiunilor sau a partilor sociale

Consiliul de Adm a societatii comerciale sa fie ales in majoritate

dintre actionarii sau asociatii experti contabili

Actiunile sa fie nominative si orice nou asociat sau actionarsa fie

admis de adunarea generala.

22.

Ce este si ce contine Programul national de formare si dezvoltare profesionala

continua?

Programul national de formare si dezvoltare profesionala continua se adreseaza

tuturor membrilor CECCAR si este deschis tururor profesionistilor contabili din

economie. Programul-Cadru contine "pregatirea profesionala continua" adresata

expertilor contabili si contabililor autorizati profesionisti membrii ai CECCAR

si a tuturor profesionistilor contabili din economie si "pregatirea

profesionala initiala" pentru toate persoanele absolvente ale examenului de

acces la profesie in curs de efectuare a stagiului.

Programul este structurat pe 8 domenii obligatorii ale activitatilor ce

constituie preocupari ale profesionistilor contabili:

1) Intelegerea si aplicarea Standardelor Internationale de Contabilitate,

2) Audit financiar,

3) Contabilitatea financiara,

4) Contabilitatea si control de gestiune,

5) Fiscalitate,

6) Evaluare economica si financiara a intreprinderilor,

7) Piete de capital,

8) Doctrina si deontologie profesionala.

Pentru fiecare disciplina Programul este structurat pe 3 nivele: initiere,

perfectionare si aprofundare. Pentru perfectionarea si aprofundarea cunostiintelor

in domeniile principale prezentate mai sus. Programul se poate structura pe un

numar de 14 cursuri:

1) Pregatirea declaratiilor financiare,

2) Informatia financiara pentru management,

3) Managementul resurselor umane,

4) Sisteme informatice,

5) Legislatia afacerilor,

6) Impozitarea afacerilor,

7) Managementul financiar,

8) Raportarea financiara,

9) Auditul extern si intern,

10) Servicii de audit si de certificare,

11) Managementul informatiei in afaceri,

12) Planificarea si dezvoltarea strategica a afacerilor,

13) Raportarea corporativa avansata,

14) Managementul financiar strategic.

23.

Ce intelegeti prin integritate?

Un contabil profesionist trebuie s fie DREPT, SINCER si CORECT in realizarea

sarcinilor profesionale.

24. Ce intelegeti prin obiectivitate?

Un profesionist contabil trebuie sa fie impartial si

nu trebuie sa permita prejudecatilor, confuziilor, conflictelor de interese sau

influentelor nedorite sa intervina in rationamentele profesionale sau de

afaceri.

25. Ce intelegeti prin competenta profesionala?

Un profesionist contabil are o datorie permanenta de

a-si mentine cunostintele si aptitudinile profesionale la nivelul necesar

pentru a se asigura ca un client sau un angajator primeste servicii

profesionale competente, bazate pe ultimele evolutii din practica, legislatie

si tehnica. Un profesionist contabil ar trebui sa actioneze cu prudenta si in

conformitate cu standardele tehnice si profesionale aplicabile in furnizarea de

servicii profesionale.

COMPETENTELE PROFESIONALE (comentariu):

Un profesionist contabil salariat care lucreaza in industrie, comert, sectorul

public sau in sistemul educational poate fi solicitat pentru rezolvarea unor

atributii importante pentru care nu are formatia sau sau experiena necesar. In

asemenea situatii nu trebuie sa-si induca in eroare angajatorul cu privire la

nivelul real al competentelor sale, cerand consultanta sau asistenta unui

specialist.

26. Ce intelegeti prin independenta?

Independenta reprezinta un ansamblu de mijloace prin care expertul contabil

demonstreaza publicului ca isi poate exercita misiunea (serviciul profesional)

intr-o maniera obiectiva si corecta.

27. Ce intelegeti prin comportament profesional?

Un profesionist contabil ar trebui sa se conformeze legilor si normelor relevante si ar trebui sa evite orice actiune ce poate discredita aceasta profesie.

28. Ce intelegeti prin respectul fata de normele tehnice si profesionale?

Profesionistul contabil trebuie sa-si indeplineasca sarcinile profesionale in conformitate cu normele tehnice si profesionale relevante. Profesionistii contabili au datoria de a executa cu grija si abilitate instructiunile clientului sau patronului in masura in care sunt compatibile cu cerintele de integritate, obiectivitate si, in cazul liber-profesionistilor contabili, cu independenta (dupa cum se va vedea in Sectiunea 290 de mai jos). In plus, ei trebuie sa se conformeze normelor profesionale si tehnice emise de: IFAC, IASB, C.E.C.C.A.R., CAFR si legislatia relevanta.

29.

Ce se intelege prin competenta expertului contabil?

Competenta profesionala are dou componente de baz:

- obtinerea;

- mentinerea.

Competenta profesionala presupune ca profesionistul contabil trebuie sa

furnizeze servicii profesiona1e cu competenta, grija si sarguinta si este

obligat sa mentina in permanenta un nivel de cunostinte si de competen

profesionalã care s justifice asteptari1e unui client sau ale angajatorului;

aceasta presupune ca el sa fie la curent cu ultimele evolutii si noutati din

practica profesionala, din legislatie si tehnici de lucru.

Dobandirea cere:

- inalt standard de pregatire general, urmatã de una specifica;

- practica si examinare in subiecte profesionale semnificative;

- perioada de practica in domeniu.

Mentinerea cere:

- cunoasterea continua a evo1utii1or in profesia contabila (la nivel national

si international in contabilitate, audit si alte reglementari statutare si cerinte

relevante);

- adoptarea unui program care sa garanteze un control de calitate in

indeplinirea sarcinilor profesionale, in conformitate cu normele nationale si

intemationale.

COMPETENTELE PROFESIONALE (comentariu):

Un profesionist contabil salariat care lucreaza in industrie, comert, sectorul

public sau in sistemul educational poate fi solicitat pentru rezolvarea unor

atributii importante pentru care nu are formatia sau sau experiena necesar.

In asemenea situatii nu trebuie sa-si induca in eroare angajatorul cu privire

la nivelul real al competentelor sale, cerand consultanta sau asistenta unui

specialist.

30.

In ce consta secretul profesional si confidentialitatea expertului contabil?

Expertul contabil trebuie sa respecte secretul si caracterul confidential al

informatiilor la care a avut acces si de care a luat la cunostinta cu ocazia

efectuarii expertizelor contabile, trebuind sa se abtina de la divulgarea lor

catre terti, cu exceptia cazurilor in care a fost autorizat expres in acest

scop sau daca are obligatia legala sau profesionala sa faca o astfel de

divulgare.

31.

Cine poate exercita profesia de expert contabil si de contabil autorizat?

Profesia de expert contabil si de contabil autorizat se exercita de catre

persoanele care au aceasta calitate, in conditiile prevazute de Ordonanta

Guvernului nr. 65/1994 si Ordonanta Guvernului nr. 89/1998, cu respectarea

principiului independentei profesiei.

32. In ce consta diferenta intre expertul contabil si economistul salariat;

dintre contabilul autorizat si contabilul angajat?

Expertul contabil este persoana care a dobandit aceasta calitate, in conditiile

O.G. nr. 65/1 994, avand competenta profesionala de a verifica si de a aprecia

modul de organizare si de conducere a activitatii econo-mico-financiare si de

contabilitate, de a supraveghea gestiunea socie¬tatilor comerciale si

de a verifica legalitatea bilantului contabil si a con¬tului de profit

si pierdere.

Prin urmare, ne gasim in fata unei arii de competente mult mai largi fata de

cea a unui economist salariat; economistul este subordonat unui sef ierarhic si

executa atributiile specifice fisei postului sau. De asemeni, economistul este

specializat in multe domenii: turism, servicii, marketing, management,

planificare, salarizare, financiar-contabil.

Expertul contabil este un economist, absolvent al specializarii

financiar-contabile, independent fata de societatea comerciala. El nu primeste,

pentru lucrarile executate, un salariu, ci un ONORARIU pre¬vazut prin

contractul incheiat cu referire la misiunea sa.

Contabilul autorizat este persoana care a dobandit aceasta calitate

in conditiile O.G. nr. 65/1994 si are capacitatea de a tine contabilitatea si

de a intocmi bilantul contabil. Contabilul autorizat, ca si expertul contabil,

este un profesionist independent, nesalarizat de o entitate economica.

Contabilul salarizat este subordonat sefului ierarhic si executa sarcinile ce

ii revin din fisa individuala. Rareori, in cazul unei intreprinderi mari,

mijlocii, executa toate lucrarile contabile. De regula, este specializat pe un

sector al contabilitatii.

Ca si economistul salariat, contabilul salariat raspunde fata de calitatea

lucrarilor executate, putand fi stimulat ori penalizat de seful Irarhic sau la

propunerea acestuia.

Expertul contabil, contabilul autorizat, chiar daca sunt independenti, raspund

civil si penal fata de intreprindere. De asemeni, ei pot pierde intreprinderea

de client si, prin aceasta, sursa de venit.

In schimb, economistul si contabilul, salariati, pierd cu greu postul sau in

urma unor proceduri anevoioase.

> Este in discutie starea de salariat al unei firme si al unui cabinet de

experti contabili sau de contabili autorizati.

> Trebuie facuta distinctia intre auditorii interni si cei externi, prin

prisma independentei.

> Economistul, contabilul profesionist salariat sunt angajati in industrie,

comert, sectorul public, invatamant s.a.

> Contabilul profesionist independent este acela care efectueaza, unui

client, in mod curent, lucrari de audit sau evidenta contabila, fiscalitate si

alte servicii profesionale similare.

> Contabilul profesionist lucreaza independent (inclusiv practicieni

individuali, parteneri sau corporatie) in industrie, comert, sectorul public,

invatamant s.a. si este membru ale unei organizatii afiliate IFAC.

33. Cine este expertul contabil?

Expertul contabil este persoana care a dobandit aceasta calitate in conditiile

Ordonantei (O.G. nr. 65/1994) si are competenta profesionala de a verifica si

de a aprecia modul de organizare si de conducere a acti¬vitatii

economico-financiare si de contabilitate, de a supraveghea gestiu¬nea

societatilor comerciale si de a verifica legalitatea bilantului contabil si a

contului de profit si pierderi.

Expertul contabil este specialistul care a dobandit cea mai inalta calificare

in domeniul contabilitatii si care are acces neingradit la efec¬tuarea

tuturor lucrarilor profesionale, inclusiv verificarea si certificarea

situatiilor financiare.

. Calitatea de expert contabil si de contabil autorizat se dobandeste pe baza

de examen.

. Pentru a dobandi calitatea, se cer indeplinite cumulativ mai multe conditii.

. Pot fi, la cerere, experti contabili, persoanele care au titlul de

academician, profesori si conferentiari universitari, doctorii in economie si

doctorii docenti cu specialitatea finante sau contabilitate, insa cu

indeplinirea conditiilor si sustinerea unui interviu privind Normele de

organizare si functionare ale CECCAR.

34. Cine este contabilul autorizat?

Este persoana care a dobandit acesta calitate in conditiile O.G. 65/1994 si are

capacitatea de a tine contabilitatea si de a intocmi bilantul contabil.

35. Cum se obtine calitatea de expert contabil?

Prin examen. Examenul se desfasoara in baza normelor Corpului si a

regulamentului pentru efectuarea stagiului si prin examenul de aptitudini, in

vederea accesului la calitatea de expert contabil si contabil autorizat.

-> Examen de admitere privind accesul (media minim 7, nota pe discipline

minim 6)

->Stagiu 3 ani (tutore/sistem colectiv, 200 ore/semestru+pregatire

deontologica si doctrina profesionala)

-> Examen de aptitudini (examen scris, proba orala)

36. Cum se obtine calitatea de contabil autorizat?

Prin examen in trepte: acces, stagiu, examen privind pregatirea deontologica si

doctrina profesionala, examen de aptitudini. Ca si expertul contabil, dar cu

tematica spcifica. Pentru accesul la examen se cer indeplinite anumite conditii

specifice.

37. Care sunt lucrarile ce pot fi executate de expertii contabili?

a. Tinerea sau supravegherea contabilitatii Si intocmirea bilantului

contabil:

. acordarea asistentei privind organizarea si tinerea contabilitatii, inclusiv

in cazul sistemelor informatice;

. elaborarea si punerea in aplicare a procedeelor contabile, a planului de conturi

adaptat unitatii, a contabilitatii de gestiune, a tabloului de bord, a

controlului de gestiune si controlului prin buget, in baza si cu respectarea

normelor generale.

b. Efectuarea de analize economico-financiare:

. analiza structurilor financiare;

. analiza gestiunii fmanciare si a rentabilitatii capitalului investit;

. tehnici de analiza si de gestiune a fondului de rulment;

. sistem de credit leasing, factoring etc.;

. determinarea situatiilor financiare si de gestiune prin rapoarte procentuale;

. elaborarea de tablouri de finantare si planuri de trezorerie;

. elaborarea de tablouri de utilizari si resurse;

. asistenta in prevenirea i inlaturarea dificultatilor unitatii.

c. Efectuarea de audit financiar contabil, ca:

. diagnostic-financiar;

. cresterea, rentabilitatea, echilibrul si riscurile financiare;

. audit intern, organizarea sau controlul regularitatii si sinceritatii

sistemului;

. studii, asistenta pentru realizarea de investitii financiare;

. audit si certificarea bilantului contabil.

d. Efectuarea de evaluari patrimoniale:

. evaluari de bunuri si active patrimoniale;

. evaluari de intreprinderi si de valori mobiliare pentru vanzari, succesiuni,

partaje, donatii sau la cererea celor interesati;

. evaluari de elemente intangibile.

e. Efectuarea de expertize contabile:

. amiabile (la cerere);

. contabil-judiciare;

. arbitraje in cauze civile;

. expertize de gestiune.

f. Executarea de lucrari cu caracter fmanciar-contabil, ca:

. intocmirea de situatii periodice;

. consolidarea conturilor si bilantului;

.intocmirea de planuri de finantare pe termen mediu si lung.

g.Executarea de lucrari cu caracter fiscal, ca:

. studii si consultatii pe probleme de ordin fiscal;

. participarea la intocmirea si depunerea declaratiilor fiscale;

. asistenta in probleme de T.V.A. si impozite;

. fiscalitate imobiliara;

. asistenta in aplicarea tarifului vamal;

. asistarea contribuabilului cu ocazia verificarilor.

h. Efectuarea de lucrari de organizare administrativa si informatica;

. organigrame, structuri, definiri de functii;

. legaturi intre servicii, circulatia documentelor si informatiilor;

. analiza si organizarea fluxului informational;

. formarea profesionala continua;

. contributii la protectia patrimoniului unitatii;

. mecanizarea si automatizarea prelucrarii informatiilor, alegerea

echipamentelor;

. alegerea softurilor necesare.

38. Care sunt lucrarile care pot fi executate de contabilii autorizati?

Contabilul autorizat poate executa pentru persoanele fizice si juridice urmatoarele lucrari:

a) tine contabilitatea operatiunilor economico-financiare prevazute in contract;

b) intocmeste bilantul contabil;

c) contabilul autorizat cu studii superioare poate sa verifice si sa certifice bilantul contabil si sa indeplineasca obligatiile prevazute de lege pentru cenzorii numiti la societatile comerciale.

39.

Cum se exercita profesia de expert contabil si de contabil autorizat?

Societatile de expertiza contabila au:

- cel putin 51 % actionari experti contabili sau contabili autorizati c

- cel putin 51% din numarul membrilor Consiliului de Administrate sunt experti

contabili sau contabili autorizati, membri ai Corpului.

Societafile de expertiza contabila nu pot avea participari financiare in

unitati patrimoniale industriale, comerciale, agricole, bancare sau de

asigurari si nici in societati civile.

Membrii Corpului nu pot fi asociati sau acfionari la mai multe societati

comerciale de expertiza contabila.

Societatile comerciale de expertiza pot fi romane, straine sau mixte.

Societatile de expertiza se bucura de aceleasi drepturi si au aceleasi

obligatii impuse membrilor Corpului. Exceptie: dreptul de a alege sau de a fi

ales in organele de conducere ale Copului.

Angajarea raspunderii societafilor comerciale de expertiza contabila si a

membrilor care le alcatuiesc se realizeaza prin exercitarea drepturilor

administrative si a celor de natura tehnica de catre:

- conducatorul (administratorul) societatii: drepturile administrative si

sociale (de exemplu: fata de banca, reprezentarea societatii in fata tertilor

si a administratiei publice etc.), acesta dispunand de semnatura sociala a

societatii;

- expertii contabili. contabilii autorizati si ceilalti asociati sau actionari

ai societatii, care asigura cerintele de natura tehnica ale pr-priilor lor

lucrari executate, prin semnarea acestora, alaturi de semnatura autorizata a

conducerii societatii.

40.

Ce este C.E.C.C.A.R.?

C.E.C.C.A.R. este o persoana juridica de utilitate publica si autonoma din care

fac parte expertii contabili si cntabili autorizati, in conditiile prevazute de

O.G. 65/1994, modificata.

41. Ce se intelege prin calitatea de persoana juridica a Corpului?

Corpul este infiintat cu statut de persoana juridica si, prin urmare,

indeplineste sau are atributele unei persoane juridice. Dupa Adrian Varlan, in

lucrarea 'Drept comercial si economic romanesc', (cartea de curs nr.

5 al cursului 'Formare profesionala in domeniul comercial', Editura

Mirton, Timisoara, 1998), la pagina 14, se arata, in legatura cu persoana

juridica, urmatoarele:

'Persoana juridica e o colectivitate de oameni, constituita in con-ditiile

legii, care capata anumite drepturi i anumite obligafii necesare atingerii

scopului lor '.

Elementele constitutive ale persoanelor juridice sunt (acelasi autor):

- organizarea de sine - statatoare

- patrimoniul propriu;

- scopul determinat.

Aceste elemente le are si C.E.C.C.A.R., are, de asemeni, capacitatea de

folosinta care se refera la drepturile si obligatiile care corespund

scopu¬lui pentru care a fost infiintata (persoana juridica) si

capacitatea de exercitiu.

Are capacitatea de exercitiu din momentul constituirii organelor sale de

conducere.

Corpul reprezinta profesia, in raport cu alte institujii din Romania

si din afara tarii.

- Relatiile cu bugetul directe;

- Are cont in banca;

- Intocmeste b.v.c.;

- Organizeaza contabilitate proprie, intocmeste bilant propriu, potrivit legii;

- Gestioneaza intregul patrimoniu al Corpului, inclusiv pe cel dat in

administrare operativa filialelor;

- Continutul capacitatii de folosinta si de exercitiu este dat de atributiile

ce le are Corpul (interne si externe).

42. Ce se intelege prin autonomia Corpului?

Autonomia este in general situatia celui care nu depinde de nimeni, care are deplina

libertate in actiunile sale (DEX) . Autonomia Corpului face din aceasta un

organism de autoreglementare in profesie; aceasta presupune nesubordonarea

vreunei autoritati.

Corpul, prin regulamentul sau, prin statutul sau, nu este subordonat vreunui organism

statal. Dimpotriva, prin delegatia primita din partea autoritatilor publice,

acorda si retrage dreptul de exercitare a profesiei de expert contabil si de

contabil autorizat si are dreptul sa controleze competenta si moralitatea

membrilor sai. Prin organele alese, Corpul este reprezentat in fata

autoritatilor publice, precum si in raporturile cu persoanele fizice si

juridice din tara si din strainatate. Corpul colaboreaza cu organele de

specialitate ale statului in elaborarea de norme legate de profesia contabila,

dar normele de lucru, specifice profesiei, care sunt rezultatul activitatii

Corpului.

43. Care este organizarea CECCAR?

Sediul central al Corpului este in municipiul Bucuresti. Corpul Exepertilor Contabili si Contabililor Autorizati din Romania are filiale fara personalitate juridica in fiecare resedinta de judet si in Municipiul Bucuresti. CECCAR este astfel organizat incat sa-si poata indeplini atributiile de organism de autoreglementare.

LA NIVEL CENTRAL

|

Organe de decizie (legislativ) |

Organe de executie |

|

Conferinta Nationala Consiliul Superior Biroul permanent Presedintele Corpului |

Secretariatul General Sectoare |

|

Sectiuni, comisii |

si departamente |

LA NIVEL DE FILIALA

|

Adunarea Generala Consiliul filialei Biroul Permanent Presedintele filialei |

Secretariatul filialei Sectoare |

|

Sectiuni |

SURSA: R.O.F. al CECCAR, in Cartea expertului contabil si al contabilului autorizat, CECCAR, Bucuresti, 2001

44. Ce este Etica?

ETICA= stiinta care se ocupa cu studiul teoretic al valorilor si

conditiei umane din perspectiva principiilor morale si rolul lor in viata sociala; totalitatea normelor de conduita morala, corespunzatoare unui domeniu, unei activitati sau unei colectivitati.

ETICA este straina dictaturii si centralismului; ea este specifica

democratiei, deoarece democratia presupune dereglementare, locul legilor fiind luat de principii etice, astfel se poate aluneca spre anarhie si dezordine.

45. Ce sunt serviciile profesionale?

Orice serviciu care cere aptitudini contabile inrudite, prestat de un contabil profesionist:

Servicii de contabilitate

Audit

Fiscalitate

Consultanta manageriala

Management financiar

Serviciu - o munca prestata in folosul sau in interesul cuiva, dar potrivit normelor si regulilor profesiei prestatorului;

-indeplinirea unei indatoriri fata de cineva.

46. Care sunt caracteristicile esentiale ale profesiei contabile?

Caracteristicile esentiale ale unei profesii contabile sunt:

detinerea unei competente intelectuale specifice,

obtinuta prin formare si invatamant;

respectarea de catre membri a unui ansamblu de valori

si de reguli stabilite de organismul profesional, cu deosebire cele care se refera la obiectivitate;

recunoasterea unei datorii vizavi de public, in ansamblu.

Uneori datoria membrilor, vizavi de profesiunea lor si de public, poate fi in contradictie cu interesul lor personal pe termen scurt, sau cu obligatiile lor de loialitate, vizavi de angajator.

Tinand seama de remarcile precedente, este de datoria organismelor profesionale nationale sa defineasca regului de rtica pentru membrii lor, incat sa garanteze o calitate optima a serviciilor si sa pastreze increderea publicului in profesie. Profesia contabila liberala este bazata pe moralitate ireprosabila, pe independenta, pe stiinta in profesie, pe competenta.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2493

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved