| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

CEAUS GEORGIANA CRISTINA

MANAGEMENT FINANCIAR CONTABIL

CONTABILITATE SI INFORMATICA DE

GESTIUNE

CONTABILITATEA CHELTUIELILOR, VENITURILOR SI REZULTATELOR LA SOCIETATEA 'GES'

1 SCOPUL 1 OBIECTIVUL LUCRARII

In noul sistem contabil din

Activitatea economics

a societatii Ges

Lucrarea abordeaza elemente ce se refera la standardele international de contabil itate , la ordonantele si hotararile Ministerului Finantelor accentuand ca organizarea contabilitatii se face potrivit Legii 82/1991.

Scopul acestei lucrari este de a prezenta informatii referitoare la contabilitatea veniturilor si determinarea rezultatului precum si la modalita|ile de intocmire a situa(iilor financiare.

2 DATE GENERALE REFERITORE LA SOCIETATEA COMERCIALA 2.1 INFORMATII GENERALB

2.1.1 Denumirea : SC GES SA

2.1.2 Forma juridica (S.A, S.R.L.) S.A

2.1.3

Nr.de inmatriculare la Oficiul

Registrului Comertului

J29-30/08.02.1991

2.1.4 Infiintarea societatii comerciale

2.1.4.1

Societatea Comerciala provine din

intreprinderea de stat Geamuri Scaieni care s-a

infiintat prin N (nationalizare) in anul 1948.

2.1.4.2

Temeiul juridic de constituire a

societatii comerciale : LI5/1990 si L

31/1990. In

baza HG1176/ 02.11.1990 s-a constituit SC GES SA prin

preluarea intregului patrimoniu al

Intreprinderii de Geamuri Scaieni.

2.1.5 Codul fiscal R 1317750

2.1.6

Sediul principal

Localitatea : Boldesti-Scaieni

Strada : Aleea Fabricii

Nr.l, Cod Postal 2085

Prefix 0244 Tel. 144522

2.1.7 Capitalul social (mii lei)

-la infiintarea societatii 479.000 mii lei

-conform HG500/1994 30.429.025 mil lei

-cerere de depunere si mentionare acte 9985/26.03.2003 852.212.084 mii lei.

Terenurile sunt cuprinse in capitalul social dupa HG 500/1994 (30.429.025 mii lei) cu o valoare de 5.313.946 mii lei.

Titlurile de proprietate asupra terenurilor s-au obtinut in 1996 in baza HG 834/1991.

Majorarea capitalului social cu valoarea terenurilor s-a facut prin cererea de inscriere de menjiuni nr.3933/1936/18.06.1997.

Majorarea de capital social de la 30.429.025 mii lei la 852.212.084 mii lei este in curs de efectuare si are ca obiect conversia in actiuni a sumei de 821.783.059 mii lei pe care GES o datoreaza AVAB Bucuresti.

In baza Legii 137/2002 si a OUG 208/2002 creanta dejinuta de MFP in calitate de garant al creditului extern contractat de SC GES SA, a fost cesionata AVAB. Majorarea de capital implica majorarea numarului de acjjuni nominative a cate 25.000 lei fiecare, de la 1.217.161 la 34.088.483, din care 96,43% detinute de AVAB.

2.1.8 Actiuni : valoarea nominala (mii lei) 25

Numar 34.088.483

Actiuni nominative : 34.088.483, actiuni la purtator Actiuni ordinare: 34.088.483, actiuni preferentiale

Structura actionariatului in urma conversiei in actiuni a sumelor cesionate AVAB de catre MFP:

|

2.1.9 Sectorul de activitate 2611 - fabrica sticlei plate. 2.2.0 Obiect de activitate - Producerea si comercializarea de geamuri , produse din geamuri , vata din sticla si alte produse din sticla , masini si utilaje pentru industria sticlei; 2.2. Prezentarea societatii - scurt istoric SC GES SA a luat fiinta in anul 1934 cand a inceput constructia primului cuptor de topire a sticlei si tragere a geamului , sub denumirea de Industria Romana de Geamuri Scaieni. Societatea s-a infiintat cu un capital social de 30.000.000 lei impartit in 60.000 actiuni nominative a 500 lei fiecare. In perioada 1934-1941 pe langa cuptorul construit in 1934 s-au mai pus in functiune : - o sectie de geamuri si turnate ; - sectia de sticlarie ; La sfarsitul anului 1941 capitalul social era de 60.000.000 lei. |

|

Nr.Crt. |

Denumirea ac^ionarului |

% |

Nr. acfiuni |

|

1 |

Persoane fizice *) |

0,31 |

104.428 |

|

|

din care straine |

- |

- |

|

2 |

Persoane juridice*) |

0,18 |

62.196 |

|

|

din care straine |

0,18 |

62.196 |

|

3 |

Banci si / sau societati de investitii financiare**) |

0.40 |

134.791 |

|

|

Din care SIF |

0.40 |

134.791 |

|

4 |

A.P.A.P.S. |

2.69 |

915.746 |

|

5 |

AVAB |

96.42 |

32.871.322 |

|

Total |

|

100,00 |

34.088.483 |

Capacitatile de productie au fost serios afectate de bombardamentele din anul 1944 , in perioada 1944-1948 s-au efectuat lucrari de repunere in functiune. In iunie 1948 , in urma najionalizarii , Fabrica de Geamuri Scaieni s-a comasat cu Fabrica de Geamuri Blejoi (care avea un cuptor de geam tras cu o singura masina) sub denumirea de Geamuri Scaieni.

In perioda 1951-1970 s-au modernizat si construit alte cuptoare de geam tras , liniile de geam laminat , vata de sticla . In anul 1980 s-a pus in functiune o stajie pilot pentru fabricarea geamului pe procedeul float. In anul 2006 a fost pusa in functiune linia de geam float cu o capacitate anuala de 40000 tone iar in anul 2007 a fost pusa in functiune si linia de taiere automata a geamului. Pentru capacitatile de productie din localitatea Scaieni nu avem cunostinta de vreo revendicare Conform Legii nr. 10/2001. Pentru capacitatile de productie de la Blejoi am fost notificati prin executorul judecatoresc pentru 15.000.000 USD. 2.3 Prezentarea generala a capacita{ilor de productie a tehnologiilor , a starii tehnice ;

Principalele capacitafi de produc|ie aflate in functiune.

Capacita|i de produc^ie:

|

Cu exceptia cuptorului pentru geam float celelalte sunt depasite din punct de vedere moral inregistrand consumuri energetice mari, productivity scazute si nivel calitativ al produselor destu! de scazut . Gradul de folosire redus la linia de geam float si laminat este determinat de perioada de stationare prevazut pentru montarea liniei de taiere automata si respectiv pentru efectuarea reparatiei capitale a cuptorului. |

|

Produs |

|

|

Capacitatea UM/an mii echiv. 2mm |

mp |

Capacitatea programata 2007 |

in |

Grad de folosire % |

|

Cuptor g. |

float |

|

8000 |

|

6600 |

|

82.5 |

|

Cuptor nr |

■3g. |

tras |

6200 |

|

6000 |

|

96.7 |

|

Cuptor laminat |

1 s |

2 |

7200 |

|

6200 |

|

86.1 |

CAPITOLUL I

ORGANIZAREA CHELTUIELILOR , VENITURILOR 1 REZULTATELE LOR LA

SOCIETATEA COMERCIALA 'GES'

1 DOCUMENTE UTILIZATE 1 FLUX INFORMATIONAL.

Datele si informatiile proprii circuitului economic al patrimoniului sunt consemnate in cadrul documentelor contabile. Prin si pe baza acestor documente se formalizeaza in scris si se organizeaza material procesele de culegere , prelucrare , stocare si transmitere a datelor. Formularele folosite ca documente contabile pot fi tipizate si netipizate.

2 DOCUMENTE JUSTIFICATIVE.

Operatiile economice si financiare se consemneaza in momentul efectuarii lor in documentele justificative. Asa cum prevede Legea Contabilitatii 'orice operatie patrimoniala se consemneaza in momentul efectuarii ei intr-un act inscris care sta la baza inregistrariior In contabilitate , dobandind astfel calitatea de document justificativ '.

Pe aceasta cale se asigura datele de mi scare in sistemul informational contabil si se fundamenteza inregistrarea proprie contului.

1.1. C ontinutul documentelor justificative.

Este format din urmatoarele elemente principale:

-denumirea , numarul si data documentului , denumirea si sediul unitatii patrimoniale , serviciul si sectorului , dupa caz , care a intocmit documentul , mentionarea partilor care participa la efectuarea opera|iei , daca este cazul continutul operatiei economice si financiare , iar valorile aferente operatiilor economice si financiare efectuate , semnaturile persoanelor care raspund de efectuarea operatiilor , ale celor care avizeaza si ale celor in drept sa aprobe opera|iile respective , alte elemente menite sa asigure consumarea completa a operatiilor in documentele justificative.

1.2 Jntocmirea i prelucrarea documentelor justificative.

in principiu , documentele justificative sunt intocmite la locul de munca in cadrul caruia se produce operatia sau participa la infaptuirea ei.

Intocmirea se face pe formulare tipizate sau netipizate , dupa caz , iar completarea se face manual sau cu tehnica de calcul. Dupa completare , documentele justificative sunt supuse operatiei de prelucrare . Ea consta in sortarea documentelor pe opera|ii , exprimarea in etalon monetar a marimii operatiilor economice si financiare , daca este cazul , precontabilizarea prin cumularea mai multor documente justificative si detinerea pe aceasta cale a documentelor centralizatoare , verificarea de forma aritmetica si de fond (legalitatea , realitatea , oportunitatea , necesitatea si economicitatea operatiilor consumate in document iar in final , inregistrarea in contabilitate.

1.3 Corectarea erorilor din documentele justificative.

Erorile constatate cu ocazia intocmirii , verificarii si inregistrarii documentelor se corecteaza prin taierea cu o linie a textului sau a cifrei gresjte , in toate exemplarele , si prin scrierea , deasupra lor a textului sau cifrei corecte.

Corectura se confirma prin semnatura persoanei sau persoanelor care au intocmit documentul justificativ menjionandu-se i data efectuarii operatiei. Nu sunt admise corecturi privind disponibilita^ile banesti si alte operatii prevazute prin dispozitii legale. fn acest caz , documentul gresit se anuleaza fara a se detasa din carnetul respectiv . Pentru documentele care consemneaza operatii de predare-primire a valorilor materiale ,corectarea trebuie confirmata prin semnatura , atat a predatorului cat si a primitorului.

In cazul completarii documentelor fn sistem informatic corecturile sunt admise numai inainte de prelucrarea acestora , mentionandu-se data corecturii si semnatura celui care a facut modificarea. Documentele inscrise in listele de erori , anulari sau corecturi , pe baza carora se fac modificarile in bazele de date , trebuie sa fie semnate de persoanele imputernicite de unitatea beneficiara.

1.4 Reglementari privind contabilitutea $i situatiile financiare ale intreprinderii.

Potrivit prevederilor art.6 alin 2. din Legea Contabilitatii nr.72/1991 precum si a celorlalte prevederi legale privind intocmirea si utilizarea formularelor comune si celor cu regim special utilizate in activitatea financiara si contabila, orice operatie patrimoniala se consemneaza in momentul efectuarii ei intr-un inscris care sta la baza inregistrarilor in contabilitate , dobandind astfel calitatea de document justificativ.

Documentele justificative cuprind , de regula , urmatoarele elemente principale:

- denumirea documentului;

- denumirea sediului intreprinderii care intocmeste documentele;

- numarul si data intocmirii acesteia;

- mentinerea partilor care participa la efectuarea operatiei patrimoniale;

- continutul operatiei patrimoniale si daca este cazul temeiul legal al efectuarii acesteia ;

- datele cantitative si valorice aferente operatiei efectuate;

- numele si prenumele precum si semnaturile

persoanelor care le-au intocmit , vizat si

aprobat , dupa caz;

- alte elemente menite sa asigure consemnarea

completa a opera|iilor efectuate;

1

REGISTRELE DE CONTABILITATE

Pastrarea registrelor $i a documentelor justificative

Potrivit prevederilor articolului 25 din Legea Contabilitatii nr. 72/1991 registrele de contabilitate , precum si documentele justificative , care stau la baza inregistrarilor in contabilitate , se pastreaza timp de 10 ani , in arhiva persoanelor prevazute la articolul 1 din lege cu incepere de la data incheierii exercitiului in cursul caruia au fost intocmite , cu exceptia statelor de salarii care se pastreaza timp de 80 de ani.

Registrele de contabilitate sub forma unor caiete (registre legate) , fise sau situatii si listari informatice ale caror continut si forma corespund scopului pentru care se (in.

Definite prin prisma sistemului informational contabil registrele de contabilitate reprezinta documente cu ajutorul carora se realizeaza inregistrarea cronologica si sistematica a operatiifor economice si flnanciare in contabilitate , furnizand informapi privind situa^ia patrimoniului.

Legea contabilitajii si RegulamentuI privind aplicarea acestei legi prevad: principalele registre ce se folosesc sunt:

a) registrul jurnal

b) registrul inventar

c) registrul cartea mare

/./ Registrul jurnal este un document contabil obligatoriu folosit pentru

inregistrarea operatiilor economico-financiare in ordinea efectuarii lor in timp. Importanta lor consta in cunoasterea relajului valoric al opera|iilor pe o anumita perioada de timp si justificarea inregistrarii lor in contabilitatea sistematica.

O data cu sporirea volumului operatiilor contabile s-au diferen^iat doua categorii de registre jurnal : auxiliare si generale.

Registrele auxiliare capata forma:

-jurnalul aprovizionarilor;

-jurnalul de incasari si plati;

-jurnalul pentru operatii diverse;

Registrul jurnal e un centralizator , fiind destinat redarii inregistrarii sintetice pe baza

registrelor auxiliare.

1.2 Registrul carte-mare este folosit pentru inregistrarea si

gruparea operatiilor

economice si financiare in raport de natura lor , iar

in cadrul fiecarei grupari in ordinea

efectuarii lor in timp.

Ele capata forme variate , mai des folosite fiind:

a)

fisele de cont pentru operatii

diverse utilizate pentru evidenta analitica a furnizorilor , a

clientilor , a creditorilor.

b)

Fisele de

cont pentru valori

materiale folosite pentru

evidenta analitica a

vaiorii

materiale.

1.3 Registrul inventar.

Registrul inventar cuprinde doua parti: -listele de inventariere; -recapitularea inventarului;

10

In cadrul recapitularii datele prelucrate din listele de inventariere sunt grupate pe structurile patrimoniale de activ si cele de datorii.

2 DOCUMENTECONTABILE DE SINTEZA

Documentele contabile de sinteza sau situajiile financiare reprezinta un sistem de indicatori economico-financiari ce caracterizeaza situajia patrimoniului si rezultatele obtinute.

Documentele de sinteza si raportare se compun din: -bilantul contabil (contul situatiei patrimoniale ) -contul de rezultate (contul de profit i pierdere) -anexa la bilant -raportul de gestiune

3 RECONSTITUIREA DOCUMENTELOR.

Are loc in cazul in care sunt pierdute , sustrase sau distruse. Operatia de reconstituire are loc in termen de 30 de zile cu respectarea normelor stabilite de lege pn'n legislap'a contabila. Pentru reconstituire se intocmeste pentru fiecare caz in parte cate un dosar distinct.

In cazul in care documentul contabil emana de la alta unitate , reconstituirea se face de catre acesta la cererea scrisa a conducatorului unitatii solicitante. Unitatea emitenta va trimite la eel mult 10 zile de la primirea cererii , actul reconstituit , unitatii solicitatoare.

2 INREGISTRARI CONTABILE

PRIVIND CHELTUIEL1LE IN

CADRUL SOCIETATII 'GES'

1 Se baga in consum materii prime

[601=301]

8000000

2 Se inregistreaza uzura materialelor de natura obiectelor de inventar

[603=303]

600000

3. Se achita factura energiei electrice si apei , TVA 19 % % =5311 2380000

11

605 2000000

4426 380000

4. Se

inregistreaza scaderea din gestiune a marfurilor vandute ;

%

= 371 12000000

607 10000000

378 1000000

4428 1000000

5. Societatea

efectueaza cheltuieli cu combustibilul , materiale pentru ambalat si piese de

schimb conform facturilor tertilor , TVA=19%

|

5.2 |

|

5.3 |

5.1

|

% = |

401 |

476000 |

|

6022 |

|

400000 |

|

4426 |

|

76000 |

|

% = |

401 |

595000 |

|

6023 |

|

500000 |

|

4426 |

|

95000 |

|

% = |

401 |

357000 |

|

6024 |

|

300000 |

|

4426 |

|

57000 |

6. Inregistrarea cheltuielilor de

protocol , reclama si publicitate ;

%

= 401 952000

623 800000

4426 152000

7. Inregistrarea

cheltuielilor cu transportul ;

%

= 401 1071000

624 900000

4426 171000

8. Inregisrarea

cheltuielilor postale . fax si telefon ;

%

= 401 714000

626 600000

12

4426 114000

9.

Inregistrarea comisionului pe

baza extrasului de cont ;

[627=5121]

300000

10.

Inregistrarea cheltuielilor cu

salariile personalului

[641=421] 18000000

11. Se inregistreaza CAS (23,33%)

[6451=4311]

1710000

12.

Se inregistreaza somajul (1%)

[6452=4371]

180000

13.

Se inregistreza CASS (6,5%)

[6453=4313] 1170000

Se inregistreaza inchiderea conturilor de cheltuieli :

|

121 = % |

45460000 |

|

601 |

8000000 |

|

603 |

600000 |

|

605 |

2000000 |

|

607 |

10000000 |

|

6022 |

400000 |

|

6023 |

500000 |

|

6024 |

300000 |

|

623 |

800000 |

|

624 |

900000 |

|

626 |

600000 |

|

627 |

300000 |

|

641 |

18000000 |

|

6451 |

1710000 |

|

6452 |

180000 |

|

6453 |

1170000 |

13

3 INREGISTRARI CONTABILE PRIVIND VENITURILE IN CADRUL SOCIETATII 'GES' SA.

1. Se obtin produse finite conform documentului 'bon de predare' ;

[345=711] 8000000

2. Livrare produse finite catre clienfi cu documentui 'factura' ;

411= % 10115000

701 8500000

4427 1615000

3. Vanzare marfuri cu documentui 'chitan^a fiscala ';

5311= % 9520000

707 8000000

4427 1520000

4. Livrare ambalaje cu documentui 'aviz de insotire , TVA 19 % ' ;

418 = % 600000

708 500000

4428 100000

5. inregistrarea

realizarii in atelierul propriu de tamplariea a unor boxpaieti pentru

expedierea produselor ;

212 = 722 9000000

6. Inregistrarea

subventiei de la stat de 3000000 lei pentru acoperirea pierderilor la produsele

subventionate si urmeaza sa primeasca

o subventie de 2000000 lei pentru acoperirea

cresterilor de pret estimate in

trimestrul urmator;

% = 741 5000000

5121 3000000

445 2000000

7. Se inregistreaza venituri din vanzarea activelor ;

411= 7583 2000000

14

8. inregistrarea

dobanzii aferente imprumuturilor acordate pe termen lung pe baza extraselor

de cont.

2678=763 5000000

9. Inregistrarea veniturilor din diferentele de curs valutar.

5412 = 765 3000000

10. inregistrarea veniturilor din dobanzi la disponibilitatile din banca.

[5121=766] 5000000

4 INREGISTRAREA CONTABILITATII PRIVIND CONTURILE DE REZULTATE IN CADRUL SOCIETATII 'GES' SA.

1. Se Tnregistreaza inchiderea conturilor de cheltuieli.

121 = % 45460000

|

601 |

8000000 |

|

603 |

600000 |

|

605 |

2000000 |

|

607 |

1000000C |

|

6022 |

400000 |

|

6023 |

500000 |

|

6024 |

300000 |

|

623 |

800000 |

|

624 |

900000 |

|

626 |

600000 |

|

627 |

300000 |

|

641 |

18000000 |

|

6451 |

1710000 |

|

6452 |

180000 |

|

6453 |

1170000 |

2. Se inregistreza inchiderea conturilor de venituri.

15

% = 121 53000000 701 8500000

707 8000000

708 500000

711 8000000

722

9000000

741 5000000

7583

2000000

763

5000000

765 3000000

766 4000000

In urma operatiilor prezentate este stabilit rezultatul sub forma de profit ca diferenja intre venituri i cheltuieli :

PROFIT = VENITURI - CHELTUIELI

TOTALE TOTALE

PROFIT

= 53000000 - 45460000 = 7540000 lei

PROFIT IMPOZABIL

691 = 441 1885000

Repartizarea cheltuielilor cu impozitul pe profit

121= 691 1885000

16

CAPITOLUL II

ANALIZA INDICATORILOR SPECIFICI CHELTUIEULOR ,

VENITURILOR 1 REZULTATULUI. 1 NECESITATEA ANALIZEI

In scopul cunoasterii fenomenelor si proceselor economice , apare necesara analiza care inseamna o metoda de cercetare bazata pe descompunerea unui obiect sau a unui fenomen in parfile sale componente , in elementele sale simple. Cu ajutorul metodelor specifice domeniului se cerceteaza fiecare parte components , se stabilesc relatiile de cauzalitate factorii care le genereaza , se formuleaza concluzii si se contureaza cadrul activita|ii viitoare.

2 Indicatori utilizati in analiza economico-financiara a cheltuielilor , veniturilor si rezultatelor.

Pentru caracterizarea dimensiunii activitatii intreprinderii , pentru aprecierea rezultatelor si urmarirea performantelor sale comerciale se folosesc indicatorii: -cifra de afaceri; -productia exercitiului; -marja bruta ; -valoarea adaugata;

2.1 Analiza cifrei de afaceri.

Cifra de afaceri reprezinta un indicator esential pentru precizarea locului societatii comerciale in sectorul de activitatea pozitiei acesteia pe piata a capacitatii de a lansa si dezvolta activitati profitabile.

Cifra de afaceri reprezinta suma totala a veniturilor din operatiuni comerciale efectuate de o firma respectiv vanzarea de marfuri si produse , intr-o perioada de timp determinata. In cifra de afaceri nu se includ venituri financiare si veniturile exceptionale. Elementele principale care dimensioneaza volumul de activitate si de care depinde marimea cifrei de afaceri sunt:

17

-capacitatea de productie;

-resursele (umane , financiare , materiale);

-cererea de produse;

2.2 Productia exercitiului.

1. Productia exercitiului cuprinde perform an tele activitajii de productie. Caracterizeaza activitatea totala a intreprinderii i are in componenta: -productia vanduta; -productia stocata; -productia de imobilizari;

Pe = Vvp+Vps+Pi unde: Vvp = venituri din vanzarea productiei; Vps = variajia produced; Pi = productia de imobilizari;

2.3 Marja bruta.

Marja bruta sau marja costurilor variabile se calculeaza ca diferenta intre pre|ul de vanzare si costul variabil .

In cazul societatii GES S.A. SCAIENI este folosita in analiza economico-financiara marja bruta din vanzari:

Mjb = profit brut vanzari/cifra de afaceri Marja comerciala=vz. mf. -c.mf.v. unde: Vz. mf. = venituri din vanzarea marfurilor; C. mf. v.=costul marfurilor vandute

2.4 Analiza valorii adaugate.

Valoarea adaugata este unul dintre indicatorii semnificativi ai activitatii intreprinderii. Valoarea adaugata exprima cresterea de bogatie care se ob^ine prin activiatea tehnico-productiva. Exprimand aportul intreprinderii in cadrul productiei de bunuri si servicii , valoarea adaugata permite aprecierea structurii i metodelor de producpe de bunuri ale intreprinderii , prin intermediul gradului de integrare ( ca raport intre valoarea

18

adaugata si productia corespunzatoare sau cifra de afaceri ), precum si dezvoltarea sau

regresul activitatii intreprinderii.

2.5 Alti indicatori specifici veniturilor , cheltuielilor si rezultatelor SIDG - presupune componente ale conturilor de profit si pierdere

|

Cheltuieli de exploatare |

Venituri din Exploatare |

|

Rezultatul din exploatare |

|

|

Cheltuieli Financiare |

Venituri financiare |

|

Rezultate financiare |

|

|

Cheltuieli exceptionale |

Venituri Exceptionale |

|

Rezultate exceptionale |

Conturile de rezultate se descompun in trei blocuri de importanta inegala: -de exploatare; -financiare; -exceptionale;

2.6 Analiza soldurilor inermediare de gestiune si

retratarile posibile.

1 Rezultatul exploatarii

(RE) care se obtine

ca difernta dintre

veniturile si

cheltuielile de exploatare.

RE=Vexpl-Ch expl In cazul soldurilor intermediare de gestiune , rezultatul exercitiului se formeaza astfel:

RE=valoarea adaugata +subventii pentru exploatare - impozite, taxe si varsaminte asimilate - cheltuieli cu personalul.

RE=excedent brut din exploatare (EBE) + alte venituri din exploatare - cheltuieli privind amortizari si provizioane - alte cheltuieli din exploatare.

2 Rezultatul curent al exercijiului reprezinta diferen|a dintre veniturile

curente (venituri din exploatare + venituri financiare) si cheltuieli curente (cheltuieli de exploatare + cheltuieli financiare ).

19

3 Rezultatul exercitiului inaintea imozitarii - format din rezultatul curent la care se adauga rezultatul exceptional.

4 Profitul impozabil reprezinta rezultatul exercitiului inaintea impozitarii la care se adauga depasirile fa{a de nivelurile legale la unele categorii de cheltuieli si se scad reducerile fiscale prevazute ( reducerea impozitului pe profit in cazul investirii).

5 Rezultatul exercitiului sau profitul net , respectiv profitul impozabil, mai putin impozitul pe profit.

Acesti indicatori intra in cadrul soldurilor intermediare de gestiune ce sunt calculate in contul de profit si pierdere. Rentabilitatea este definita sintetic ca fiind capacitatea intreprinderii de a realiza profit , necesar atat dezvoltarii cat si remunerarii capitalurilor.

Marja comerciala.

Permite intreprinderilor de comert sa determine rezultatul degajat din vanzarile de marfuri. Primul sold intermediar de gestiune este de fapt insuficient pentru a analiza activiatea unei intreprinderi cu activitate pur comerciala.

Marja comerciala = vanzari de marfuri - costul marfurilor

Productia exercitiului .

Este un amestec de venituri din exploatare cu origine si principii de evaluare diferite.

Vanzarile de produse finite si prestarile de servicii sunt evaluate la prejul de vanzare , in vreme ce producjia stocata si productia imobilizata sunt evaluate in costuri de producpe.Veniturile nete partiale din operatiile pe termen lung reprezinta o cota parte din beneficiul contractelor cu o durata mai mare de 1 an.

Retratarea produciei exerciiului.

Productia stocata : evaluarea stocurilor cuprinde in acelasi timp pretul de cumparare al materiilor prime , cat si cheltuieli accesorii, mana de lucru directa si amortizarile. Aceste marimi vin sa falsifice valoarea adaugata , majorand-o cu cheltuieli necuprinse in consum. Productia stocata poate fi delimitata cu mana de lucru directa si cu amortizarile incluse , aceste marimi fiind retratate la nivelul excedentului brut de exploatare $i la nivelul rezultatului de exploatare.

20

Productia exercitiului = productia vanduta + productia stocata + productia de imobilizari

Valoarea adaugata.

Este foarte importanta din punct de vedere economic. Este vorba de diferen^ele dintre intrari si iesiri. Ea masoara crearea de valoare de catre intreprindere. Vorbim de o creare de valoare de catre intreprindere din momentul din care vanzarile exercitiului sunt superioare consumurilor generate de aceste vanzari.

Pe langa activitatea de comert si prestari servicii , o puternica valoare adaugata poate insemna:

- o tehnologie avansata sau produse protejate prin brevete ;

- o puternica integare pe verticala care diminueaza consumul.

Invers , se poate estima ca valoarea adaugata este ceea ce ramane pentru remunerarea factorilor de productie.

Retratarea valorii adaugate.

Procedeul intermediar facturat de catre un furnizor se va Tnscrie in 'alte servicii externe' cu cat decizia de productie a intreprinderii se va indrepta catre substituirea personalului permanent de catre personalul interimar , cu atat valoarea adaugata va scadea. In majoritatea cazurilor este asadar de preferat o reclasare a cheltuielilor cu personalul interimar in cheltuieli cu personalul.

Valoarea adaugata = cifra de afaceri - costul marfurilor sau se mai poate defini ca remuneratia tuturor factorilor de productie: + salarii si alte cheltuieli de personal; + impozite si taxe; + dobanzi; + amortizari; + rezulatatul exercitiului;

Excedentul brut de exploatare.

21

EBE - este rezultatul dupa remunerarea factorilor de productie , mana de lucru si stat. Trebuie sa aratam ca furnizorii si taxele platite sunt considerate ca o remunerare a serviciilor prestate de catre stat.

Retratarea excedentului brut de exploatare.

- personalul

interimar integral in valoarea adaugata este dedus din excedentui brut de

exploatare;

- participarea

salariatilor poate fi astfel retratata la nivelul excedentului brut de

exploatare

daca se estimeaza

ca aceasta este

recunoscuta si face

parte din costul global

al

personalului;

- subventia de exploatare aceasta poate face referire la ponderile

specifice ale eontului de

rezultate , de exemplu , subventia pentru angajarea

unui salariat.

Rezultatul exploatarii.

Permite masurarea rezultatii activitatii. El va ppermite masurarea eficien|ei aparatului productiv ca o combinatie Tntre capital si for|a de munca. O Tntreprindere a carei functie de productie acorda o puternica substituire a capitalului cu munca va constata o puternica degradare a rezultatului de exploatare in raport cu EBE. Rezultatul exploatarii va permite compararea deciziilor productive facute de mai multe intreprinderi din acelasi sector de activitate independent de modalitatea de finanjare practica. Retratarea rezultatului de exploatare.

- Cota

parte din chiria pentru mijloacele detinute

in leasing corespund amortizarii care s-ar

fi practicat in conditii proprietatea imobilizarii este dedusa din rezultat.

- Transferul cheltuiellilor de exploatare :

acesta poate primi conturi de consumuri. De

asemenea

, el poate

face referire la

salariu (rambursarea indemnizatiilor zilnice

de

securitate sociala ) si alte posturi.

3 ANALIZA

INDICATORILOR LA SOCIETATEA GES

Determinarea CAF

-mii lei-

![]()

![]()

![]() 2001

(Mil LEI )

2001

(Mil LEI )

2007 ( MII LEI)

![]() 22

22

|

EBE (RBE) |

272.058.446 |

338.010.904 |

|

+ alte venituri din exploatare |

19.653.226 |

37.509.926 |

|

alte cheltuieli din exploatare |

102.820.086 |

33.884.088 |

|

+ alte venituri financiare |

2.058109 |

4.710.359 |

|

- alte cheltuieli financiare |

3.258.906 |

9.008.046 |

|

+ venituri exceptional |

0 |

0 |

|

- cheltuieli exceptional |

0 |

0 |

|

- impozit pe profit |

5.394.109 |

5.535.805 |

|

CAF |

182.296.680 |

331.752.250 |

EBE =

Analiza rezultatului din exploatere

-mii lei-

|

Indicatori |

Exercitiul precedent |

Exercitiul curent |

|

1. CA neta |

352.594.086 |

498.024.159 |

|

2.costul bunurilor vandute si al serviciilor prestate (3+4+5) |

288.627.508 |

463.071.908 |

|

3. cheltuieli activita^i de baza |

208.057.632 |

409.580.357 |

|

4. cheltuieli activitati auxiliare |

61.488.692 |

31.261.045 |

|

5. cheltuieli indirecte de productie |

19.081.184 |

22.230.506 |

|

6. rezultatul brut aferent CA( 1 - 2) |

63.966.578 |

53.573.163 |

23

|

7. cheltuieli de desfacere |

- |

- |

|

8. cheltuieli generale de administrate |

55.327.304 |

57.987.464 |

|

9. alte venituri din exploatare |

19.653.226 |

37.509.926 |

|

10. rezultatul din exploatare ( |

28.292.500 |

33.095.625 |

Se observa ca atat pentru anul 2006 cat si pentru anul 2007 fluxul pozitiv de numerar generat exploatare este de 272.058.446 mii lei in 2006, respectiv 338.010.904 mii lei in 2007 depasesc cu mult valoarea CAF-ului de 182.296.680 mii lei in 2006 si de 331.792.250 mii lei in 2007.

3.1 Calculul indicatorilor

Calculul si analiza CA

CA0 =produc(ia vanduta (Q) + venituri din vanzarea marfurilor + venituri din subvenfii de exploatare;

= 349.684.930 + 2.909.156 + 0 = 352.594.086 mii lei CA1 = 498.024.159 mii lei Modificarea absoluta a CA; AC A = CA1 -CA0

= 498.024.159 - 352.594.086 = 145.430.073 mii lei CA1 = exercitiul financiar fncheiat CA0 = exercitiul financiar precedent

Se constata o crestere a cifrei de afaceri cu 145.430.073 mii lei in anul 2007 fata de 2006. Aceasta reprezentand o situatie benefica asupra intreprinderii

cu implicatii directe asupra indicatorilor financiari. Cresterea cifrei de afaceri a fost generata de cresterea productiei vandute.

24

Ritmul de crestere al CA

= 498.024.159

loo

G40 352.594.086

= 142.42 %

Rata de crestere a CA

rc = G4n - G4#i -1 " = 498.024.159 -349.684.930 ^ 0Q = 0.4242 *100

CAn-1 349.684.930

42.42 %

Rata de crestere a VA =42.42 % si rezulta ca CA a crescut cu 42.42 % in anul 2007 fa{S de 2006. Se inregistreaza o crestere a Qex cu 1 17.160.280 mii lei in anul 2007 fata de 2006.

Caicului si analiza marjei comerciale Mjc = vanzari de marfuri - costul marfurilor MjcO = 2.909.156 - 2.676.698

= 232.458 Mjcl = 2.827.123-2.683.117

= 144.006 Modificarea absoluta AMjc = Mjcl - MjcO = 144.006 - 232.458

= - 118.452

Se inregistreaza o scadere a marjei comerciale cu 1 18.452 in anul 2007 fata de 2006. 232.458

100

RMjcO =352.594.086 = 0.06 %

^1*100 Rata Mjcl = CA

144L006

![]() = 498.024.159

= 498.024.159

= 0.02 % Caicului si analiza VA

25

VA = CA - costul marfurilor

VAO = CAO - costul marfurilor din anul precedent = 352.594.086-2.676.698 = 349.917.388 VA1 =498.024.159-2.683.117

= 495.341.042 Modificarea absoluta a VA AVA - VA1 -VAO = 495.341.042-349.917.388

= 145.423.654

Se inregistreaza o crestere cu 145.423.654 a VA in anul 2007 fata de anul 2006. Aceasta situatie se datoreaza creterii productiei exercijiului fata de anu! precedent.

Ritmul de crestere a VA - WU) *10Q= 70.64 %

VA

Rata de crestere a VA - Vm-K40 = 41.55 %

VAO

VA a inregistrat o crestere de 41.55 in anul 2007 fata de anul 2006.

Indicatori privind cheltuielile cu salariile. Marimea cheltuielilor salariale: Cs = Fs +cheltuieli asimilate Modificarea absoluta a Fs: AFs = Fsl - FsO Ponderea cheltuielilor salariale in CA

ca = oLm(X)

CA

Ponderea Cs in VA

CA=CSM(M)

VA

Ponderea Fs in CA

ca= r

100

CA

|

Indicatori |

Exercitiul financiar ( mii lei ) |

|

|

Precedent |

Incheiat |

|

26

|

Venituri din exploatari |

423.487.530 |

558.969.060 |

|

Venituri financiare |

2.085.825 |

4.729.721 |

|

Venituri exceptionale |

0 |

0 |

|

Total venituri |

425.573.355 |

563.698.781 |

|

Cheltuieli de exploatare |

395.195.030 |

544.494.347 |

|

Cheltuieli financiare |

3.258.906 |

9.668.629 |

|

Cheltuieli exceptionale |

0 |

0 |

|

Total cheltuieli |

398.453.936 |

554.162.976 |

|

Rezultatul exploatarii |

28.292.500 |

14.474.713 |

|

Rezultatul financiar (profit) |

0 |

0 |

|

Pierdere |

1.173.081 |

4.938.908 |

|

Rezultatul curent |

0 |

0 |

|

Profit |

27.119.419 |

9.535.805 |

|

Pierdere |

0 |

0 |

|

Rezultatul exceptional |

|

|

|

Profit |

0 |

0 |

|

Pierdere |

0 |

0 |

|

Rezultatul Inaintea impozitarii (brut) |

|

|

|

Profit |

27.119.419 |

9.535.805 |

|

Piedere |

0 |

0 |

|

Impozit pe profit |

5.394.109 |

5.561.130 |

|

|

0 |

0 |

|

Rezultatul net al exercitiului |

|

|

|

Profit |

21.725.310 |

3.974.075 |

|

Pierdere |

0 |

0 |

27

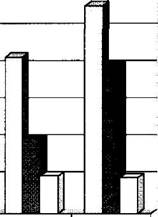

Evolu|ia veniturilor , cheltuieliior si rezultatelor intre anul 2006 s.i 2007. - reprezentare grafica -

|

|

|

n venituri din exploatare H cheltuieli din exploatare □ rezultatul din exploatare |

600 500 400 300 200 100 0

In anul 2007 se inregistreaza un profit din rezultatul exploatarii mai mic decat in anul 2006.

Evolutia cheltuieliior si rezultatelor financiare intre anul 2006 si 2007

50i

![]() 40 30 20-10-

40 30 20-10-

D venituri financiare D cheltuieli financiare D 3-D Column 3

0

Se observa ca veniturile sunt mai mici decat cheltuielile deci se va inregistra pierdere in rezultatul financiar care este mai mare in anul 2007 fa|a de 2006.

28

Evolutia veniturilor , cheltuieli lor si rezultatelor exceptionale sunt egale cu 0 , deci rezultatul exceptional este egal cu 0 . Rezulta ca societatea nu inregistreaza cheltuieli si venituri exceptionale.

Ratele de rentabilitate.

Obiectivul lor este masurarea consecintelor in termeni de profit a unui capital economic sau financiar . Valoarea intreprinderii este in functie de rentabilitatea constatata. Rc= RE = 7.15 %

'o

ch.Qxpl

RE - rezultatul exploatarii

Ch. expl. - cheltuieli exploatare (

Re - rata rentabilitatii

Rr- RE - 'Y QP

Kc- ^*1(J0- L^^

De aici rezulta factorii direcfi de influenta , respectiv structura CA , costul produselor i pretul de vanzare.

Rata de rentabilitate comerciala ( Rrc )

![]() CAo

CAo

= 1120,8 %

Rrcl = ^l*1000= 1093,3 CA

Indicele marjei = Im arja CA

Rata marjei brute = RBE

CA

Rata marjei bruteO = RBEo #m)= 272.058.446 "= 77,15 %

100

CAo 498.024.159

29

Rata marjei brute 1= flflEl = 338.010.904 = 67.87 %

CA1 498.024.159

Se observa o scadere a ratei marjei brute in 2007 fata de 2006.

CAP1TOLUL IV CONCLUZII

Contul de profit si pierdere in concepjia I.A.S.C. , constituie un element component al situatiei financiare , care masoara performance activitajii tntreprinderii , iar in calitatea sa de instrument de informare financiara servete la satisfacerea nevoilor unei game largi de utilizatori.

Elementele care masoara performantele activitatii tntreprinderii potrivit cadrului conceptual I.A.S.C. sunt veniturile si cheltuielile.Acestea sunt definite prin optica conceptual;! a profitului determinate ca diferenta tntre venituri si cheltuieli deoarece constituie criteriul de apreciere a performantelor tntreprinderii.

Veniturile reprezinta cresterile de avantaje economice , tn cursul exercitiului financiar ca urmare a cresterilor de active sau diminuare de pasive , iar aceasta crestere poate fi masurata. Veniturile provin din activitatea eurenta a tntreprinderii , cat si din alte venituri i plusurile de valori sau castiguri.

Cheltuielile sunt definite ca delimitari de avantaje economice pe parcursul exereitiul financiar si se prezinta sub forma diminuarilor de active sau cresterilor de pasive , au consecinte directe asupra scaderii capitalurilor proprii , alta decat distribuirile catre proprietarii de capital. Constituie o cheltuiala - orice diminuare a capitalurilor proprii alta decat reducerea capitalului social sau distribuirea de dividende. Orice cheltuiala este contabilizata in contul de profit si pierdere , atunci cand s-a produs o diminuare a avanatjelor economice viitoare , generata de o diminuare de active si o crestere de pasiv , diminuare ce poate fi masurata .

Activitatea oricarei firme se concretizeaza in ob|inerea de produse , executarea de lucrari si prestarea de servicii , ratiunea de a exista constituind-o obtinerea unei rentabilita|i scontate.

30

in economia de piata o intreprindere nu poate supravitui si respectiv dezvolta decat in masura in care dovedeste ca este capabila sa raspunda de o maniera durabila societatii piejei , masurata prin identificarea corecta a solicitarilor clienjilor , asigurarea prompta a unei oferte de produse si servicii adecvate.

Contul de profit i pierdere sau contul de rezultate este documentul contabil de sinteza care masoara performantele activitatii intreprinderii in cursul perioadei actualizate.

Diferenta dintre venituri si cheltuieli constituie rezultatul exercitiului. Unii utilizatori ai informatiei contabile sunt interesaji mai mult de informatia privind profitul intreprinderii , in timp ce altii urmaresc fluxurile viitoare ale ale trezoreriei.

Obiectivele si scopul financiar ale intreprinderii pot fi abordate din diferite puncte de vedere . O prima abordare vizeaza maximizarea profitului prin rationalizarea deciziilor financiare si dintr-o alta optica (cea manageriala ) accese objective si scopuri vizeaza in principal realizarea cresterii economice , a echilibrului financiar si a lichidarii financiare. Informatia financiara nu poate fi pe deplin inteleasa daca se ignora specificul activitatii precum si rezultatul exploatarii . Astfel , interpretarea fluxurilor financiare se face in mod diferit , in functie de faza de expansiune , maturitate sau declin in care se afla intreprinderea . De aceea se impune completarea datelor financiar -contabile cu informatii referitoare la potenjialul tehnic uman , comercial , intensitatea concurentei si pozitia firmei pe piata , imaginea firmei si a produselor sale. Luarea in considerare a acestora in realizarea diagnosticului financiar va permite caracterizarea fiecarei activitati a intreprinderii in termeni de nevoi , rentabilitate s.i rise.

Analiza financiara urmareste sa evidentieze modalitatea de realizare a echilibrului financiar pe termen mediu si lung si treptele de acumulare baneasca , rentabilitatea activitati intreprinderii.

Scopul analizei financiare il costituie intocmirea diagnosticului financiar al tntreprinderii in vederea evidentierii punctelor forte si punctelor slabe , precum si a potentialului managementului financiar.

Operative economice si financiare care au loc in cadrul unei intreprinderi se reflects in documented contabile de sinteza sub forma fluxurilor si stocurilor . Fluxurile exercita o

31

influenza nemijlocita asupra rezultatului exercitiului , in timp ce stocurile au un impact temporar sau de durata , asupra echilibrului financiar , nevoii de finanjare a operatiilor de gestiune si asupra solvabilitatii firmei. Fluxul financiar imbraca forma veniturilor si cheltuielilor aferente perioadei de gestiune .Ele sunt generate in .de activitatea desfasurata in cadrul intreprinderii si se prezinta ca flux de exploatare , flux financiar si flux exceptional. Structurarea activitatii intreprinderii pe cele trei niveluri permite prezentarea indicatorilor din contul de profit si pierdere si faciliteaza stabilirea unor marimi valorice cunoscute sub denumirea de solduri intermediare de gestiune (S.I.G.)

Utilizarea S.I.G. raspunde necesitatilor analizei economico -financiare a intreprinderii si a functionarii contabilitatii najionale.

Se poate concluziona ca S.I.G. reprezinta marimi rezultative , obtinute prin calcule economice .Ele permit aprecierea cresterii avutiei generata de activitatea intreprinderii precum si inttelegerea modului de formare a rezultatului net.

Marja comerciala sau adaosul comercial este specific intrerprinderilor comerciale.Produsele comercializate de o intreprindere au , pe langa capacitatea de a satisface nevoile consumatorilor si aptitudinea de a degaja marje. Marja comerciala este un concept operational utilizat de intreprinderi care vand marfurile in starea in care au fost cumparate.

Daca valoarea stocurile este pozitiva aceasta denota ca intreprinderea a comercializat o parte din marfurile existente in stoc la inceputul perioadei , iar daca valoarea stocurilor este negativa rezulta ca stocurile au crescul , deoarece in cursul perioadei nu au fost comercializate in totalitate.

Valoarea adaugata reprezinta surplusul de incasari peste venitul consumurilor proprii provenind de la terti , respective bogatia creata prin valorificarea resurselor tehnice , umane , si financiare ale intreprinderii.

Rata valorii adaugate constituie un indicator al gradului de integrare economics a intreprinderii , fiind expresia productivitatii globale , respectiv a bogatiei create la un anumit nivel de activitate.

32

Evaluarea sa permite aprecierea strategiei intreprinderii , iar diminuarea ratei poate semnifica o utilizare ineficienta a factorilor de productie.

Rezultatul brut al exploatarii este primul sold intermediar de gestiune cu semnificatie in termeni de rentabilitate si reflecta contributia exploatarii la formarea rezultatelor. Dupa caz , poate imbraca forma excedent brut sau deficitul brut al exploatarii.

EBE - reprezinta o resursa financiara fundamentala pentru intreprindere care va fi utilizata pentru mentinerea sau cresterea capacitatii de productie ,plata cheltuielilor financiare , a impozitului pe profit si a dividendelor ,rambursarea imprumuturilor angajate anterior. Cu toate acestea EBE nu este decat o resursa de trezorerie potetiala , un cash -flow potential degajat de exploatare susceptibil de a se transforma in disponibilitati.

RBE constitute un rezultat potential in sensul ca nu tine cont de toate cheltuielile suportate de intreprindere in activitatea sa de exploatare.

Se constata ca suportul cresterii RBE il constituie depasirea veniturilor monetare , ca rezultat al cresterii cifrei de afaceri si respectiv sporirea bogatiei create de intreprindere , prin valorificare apotentialului de care dispune . Ca expresie a surplusului monetar generat de activitatea curenta a intreprinderii , rezultatul brut al exploatarii masoara contributia globala pe care exploatarea o aduce autofinantarii intreprinderii.

Analiza RBE , prin prisma ratelor de rentabilitate , evidenta cresterii atat a ratei marjei brute a exploatarii , cat si a rentabi 1 itatii economice.

Aceasta denota o crestere rapida a rezultatului brut al exploatarii , fata de cresterea cifrei de afaceri si a capitalului economic. Evidenta ratelor in cauza , prin tendintele lor de crestere , evidentiand o activitate eficienta , ca rezultat al valorificarii optime a potentialului material , uman si financiar de care dispune .Rezultatul exploatarii caracterizeaza performantele comerciale si financiare aferente activitatii de exploatare normals si curenta a intreprinderii , independent de politica financiara si fiscala. El pune in evidenta rezultatul degajat din exploatare , dupa luarea in considerare a tuturor cheltuielilor de productie si comercializare . precum si a riscurilor de exploatare.

33

Capacitatea de autofinan|are reflecta potentialul financiar de cretere economics a intreprinderii , respective sursa interna de finanjare genarata de activitatea industrials si comercializare a acesteia destinata sa asigure : finantarea unor nevoi de gestiune curente , cresterea fondului de rulment , finantare atotala sau partiala a noilor investijii , rambursarea lmprumuturilor contractate , remunerarea capitalurilor investite.

34

BIBLIOGRAFIE

Cursuri, tratate, monografii :

1.

M. Ristea 'Contabilitate

financiara' , editura Margaritar , Bucuresti

2007.

2.

M. Ristea 'Contabilitatea

societatilor comerciale 'Editata de corpul expertilor

contabili si contabililor autorizati din Romania ,

Bucuresti , volumul I si II ,1 995.

3.

M.

Ristea 'Contabilitatea intreprinderilor ' ,

editura Margaritar , Bucuresti ,

1997.

4.

M. Ristea , C. Cucu , C Lazarescu

, 'Contabilitatea intreprinderilor ' , editura

Margaritar , Bucuresti , 1997.

5. M. Ristea ' Contabilitatea societatilor comerciale ' , Bucuresti 1996

6. M. Ristea 'Noul sistem contabil al agentilor economici ' , Bucuresti 1995.

7. N. Feleagu , I. Ionascu 'Tratat de contabilitate financiara ' , volumul I si II , editura Economics , Bucuresti 1998.

8. N. Feleagu , I. Ionascu ' Contabilitate financiara ' , editura Economica , Bucuresti 1997.

9. N. Feleagu 'Imblanzirea junglei contabilitatii ' , editura

Economica , Bucuresti

1996.

10. G. Diaconu ,

C. Pitulice 'Contabilitatea

armonizata unitatilor economice

',

editura Biblioteca Targoviste , 2003.

11. G. Diaconu 'Sisteme contabile

comparate standarde internationale si

reglementari armonizate' ,

editura Macarie , 2006

12. 'Manualul expertului contabil si al contabilului autorizat ' , editura Tigra 1998.

13. *** Legea contabilitatii nr.82/1991.

14 *** Regulament de aplicare a Legii Contabilitatii.

15.

*** Ordonanta de urgenta nr. 217 din 29 decembrie

1999 pentru modiflcari si

completari la Ordonanta Guvernului nr. 70/94 privind

impozitul pe profit.

16. *** O.M.F.P. 94/2001 pentru aprobarea.

35

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2085

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved