| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

SCOALA SUPERIOARA COMERCIALA "NICOLAE KRETZULESCU"

Bucuresti, sector 3

CONTABILITATEA DECONTARILOR

IN CADRUL GRUPULUI

SI CU ASOCIATII

Contabilitatea decontarilor in cadrul grupului si cu asociatii

In sfera de cuprindere a decontarilor in cadrul grupului intra creantele generate de fondurile acordate in mod temporar de catre intreprindere societatilor din cadrul grupului precum si datoriile pentru fondurile primite de catre intreprinderi de la societatile din cadrul grupului.

Grupul de intreprinderi cuprinde o societate mama si toate filialele sale, adica un ansamblu de firme constituite in vederea coordonarii activitatii in comun.

Intre unitatile grupului si asociati apar, de asemenea, relatii economico - financiare determinate de aporturile subscrise de asociati pentru constituirea si cresterea capitalului, de operatiunile de rambursare si retragere de capital, precum de plata dividendelor.

Contabilitatea decontarilor in cadrul grupului se conduce cu ajutorul conturilor din grupa 45 " Grup si asociati".

Contul 451"Decontari in cadrul grupului"

Evidentiaza operatiunile economico - financiare intre unitatile din cadrul aceluiasi grup.

Dupa continutul economic: cont de decontari in cadrul grupului.

Dupa functia contabila: cont bifunctional.

Soldul contului poate fi:

- debitor si reflecta creantele unitatii;

- creditor si reflecta datoriile unitatii in relatiile cu celelalte unitati apartinand aceluiasi grup.

Contul 452 "Decontari privind interesele de participare".

Reflecta decontarile privind interesele de participare detinute de intreprindere la alte unitati.

Dupa continutul economic: cont de decontari cu tertii.

Dupa functia contabila: cont bifunctional.

Soldul contului poate fi:

- debitor si reflecta creantele privind interesele de participare;

- creditor si reflecta datoriile legate de interesele de participare.

Contul 455 "Sume datorate asociatilor"

Tine evidenta sumelor lasate temporar la dispozitia unitatii de catre asociati si actionari.

Dupa continutul economic: cont de decontari cu asociatii si actionarii.

Dupa functia contabila este un cont de pasiv.

Soldul contului este creditor si reprezinta sumele datorate de unitate asociatilor.

Contul 456 "Decontari cu actionarii / asociatii privind capitalul"

Tine evidenta decontarilor cu asociatii si actionarii privind capitalul.

Dupa functia contabila: cont de activ.

Soldul contului este debitor si reflecta aportul la capital subscris si nevarsat.

Contul 457 "Dividende de plata"

Reflecta dividendele datorate actionarilor sau asociatilor repartizate din profitul net corespunzatoare aportului la capital.

Dupa continutul economic: cont de decontari privind dividendele datorate.

Dupa functia contabila: cont de pasiv.

Soldul contului poate fi:

- creditor si reflecta sumele datorate coparticipantilor ca rezultat favorabil (profit) din operatii in participatie, precum si sumele datorate de coparticipanti destinate acoperirii unor eventuale pierderi rezultate din operatii de participare.

- debitor si reprezinta sumele ce urmeaza a fi incasate din operatiuni in participatie ca rezultat favorabil (profit) sau sumele datorate de coparticipanti pentru acoperirea eventualelor pierderi inregistrate din operatii in participatie.

DOCUMENTE PRIVIND CONTABILITATEA DECONTARILOR IN CADRUL GRUPULUI SI CU ASOCIATII

1.Documente privind decontarile in numerar

1.1.Chitanta

|

Unitatea: SC.....SRL | ||||||

|

Nr. De inmatriculare in Registrul |

Seria .. |

Nr. .. | ||||

|

comertului/anul | ||||||

|

A.F.: - , Cod Unic Inreg.: ...... | ||||||

|

Sediul: ............ |

|

|||||

|

Loc.: ., Judetul: ... |

CHITANTA Nr. ... | |||||

|

Punct de lucru: ............ | ||||||

|

Loc.: ..., Judetul: ......... |

Data: ...... | |||||

|

Capital social: ....... RON | ||||||

|

Am primit de la ........... | ||||||

|

Adresa ................. | ||||||

|

Suma de ... RON | ||||||

|

Reprezentand: | ||||||

|

Casier, | ||||||

1.2.Chitanta pentru operatiuni in valuta

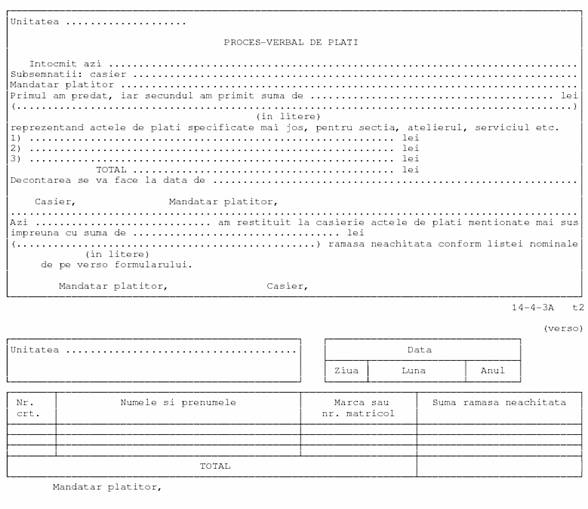

1.3.Proces-verbal de

plati

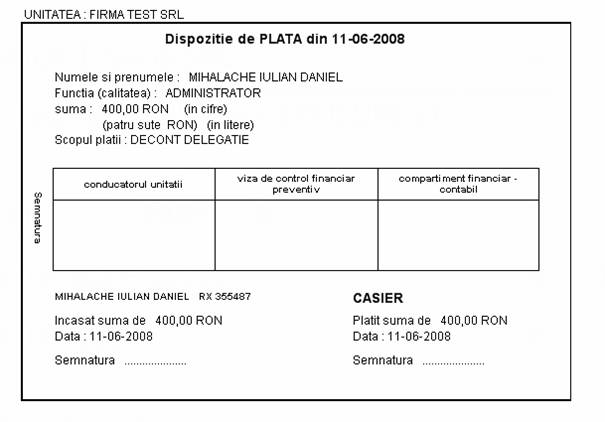

1.4.Dispozitie de plata/incasare catre casierie

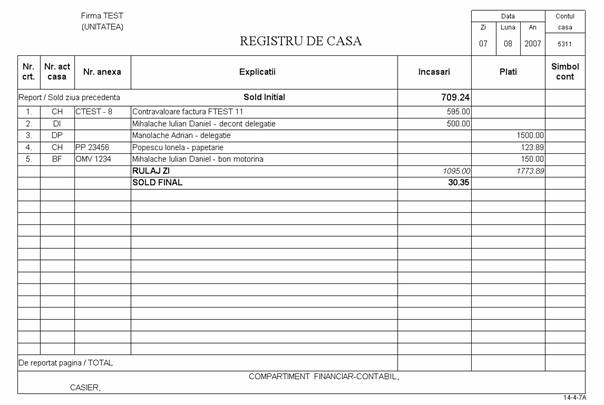

1.5.Registru de casa

2.Documente privind decontarile fara numerar

2.1.Cecul

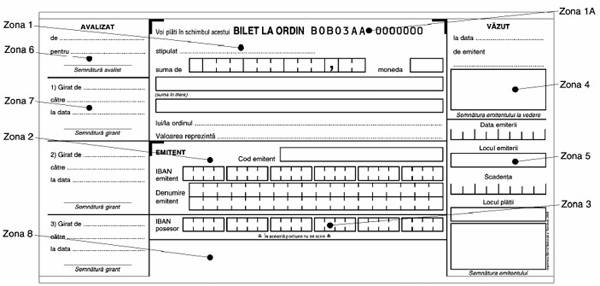

2.2.Biletul la ordin

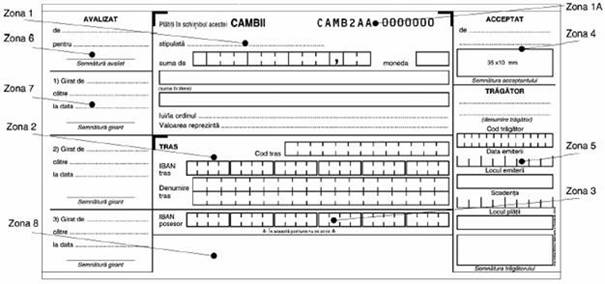

2.3.Cambia

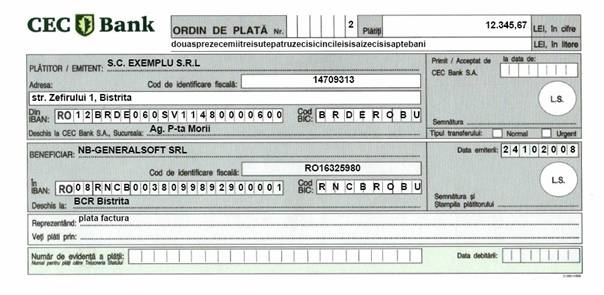

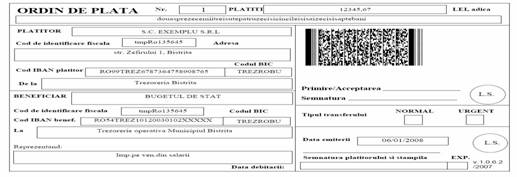

2.4.Ordinul de plata

2.5.Decont pentru operatiuni in participatie

Unitatea emitenta Unitatea destinatara

(den., forma juridica) (den. forma juridica)

Cod fiscal . Cod fiscal .

Nr. ord. registrul com an Nr. ord. registrul com an

Localitatea Localitatea

Judetul . Judetul .

DECONT PENTRU OPERATII IN PARTICIPATIE

nr. .. data

__________ ______ ____ __________ ______ ____ _______________

| | Simbol cont Denumire cont creditor pentru |Valoarea transmisa|

|Nr. |____________________|cheltuielile si sumele transmise| conform contract |

|crt.| Debitor | Creditor | Denumire cont debitor pentru | asociere in |

| | | veniturile si sumele primite | participatie |

Conducatorul unitatii, Conducatorul compartimentului

L.S. financiar-contabil,

Denumirea activitatii: Contabilitatea decontarilor in cadrul grupului si cu asociatii

Denumirea modulului si orice alte referente administrative: Contabilitatea evenimentelor si tranzactiilor

Timpul alocat efectuarii activitatii:

Obiectivul activitatii: sa utilizeze analiza contabila pentru inregistrarea in contabilitate

Numele elevului:

Data:

Fisa de documentare 31 (Anexe)

Contabilitatea decontarilor in cadrul grupului si cu asociatii

Completati spatiile punctate:

a) Contul 451"Decontari in cadrul grupului"

Evidentiaza 1..

Dupa continutul economic: ..2

Dupa functia contabila: cont ..3...

Soldul contului poate fi:

- 4si reflecta creantele unitatii;

- 5si reflecta datoriile unitatii in relatiile cu celelalte unitati apartinand aceluiasi grup.

b) Contul 457 "Dividende de plata"

Reflecta .1.. datorate actionarilor sau asociatilor repartizate din profitul net corespunzatoare aportului la capital.

Dupa continutul economic: .2..

Dupa functia contabila: cont de .3.

Soldul contului poate fi:

- 4 si reflecta sumele datorate coparticipantilor ca rezultat favorabil (profit) din operatii in participatie, precum si sumele datorate de coparticipanti destinate acoperirii unor eventuale pierderi rezultate din operatii de participare.

- 5 si reprezinta sumele ce urmeaza a fi incasate din operatiuni in participatie ca rezultat favorabil (profit) sau sumele datorate de coparticipanti pentru acoperirea eventualelor pierderi inregistrate din operatii in participatie.

2. Scrieti formulele contabile pentru urmatoarele operatiuni privind contabilitatea dividentelor:

Inregistrarea dividentelor in cursul exercitiului

Inregistrarea impozitului pentru dividente

Plata dividentelor

ACTIVITATEA 2.13 - Solutii

a)Contul 451"Decontari in cadrul grupului"

Evidentiaza operatiunile economico - financiare intre unitatile din cadrul aceluiasi grup.

Dupa continutul economic: cont de decontari in cadrul grupului.

Dupa functia contabila: cont bifunctional.

Soldul contului poate fi:

- debitor si reflecta creantele unitatii;

- creditor si reflecta datoriile unitatii in relatiile cu celelalte unitati apartinand aceluiasi grup.

b)Contul 457 "Dividende de plata"

Reflecta dividendele datorate actionarilor sau asociatilor repartizate din profitul net corespunzatoare aportului la capital.

Dupa continutul economic: cont de decontari privind dividendele datorate.

Dupa functia contabila: cont de pasiv.

Soldul contului poate fi:

- creditor si reflecta sumele datorate coparticipantilor ca rezultat favorabil (profit) din operatii in participatie, precum si sumele datorate de coparticipanti destinate acoperirii unor eventuale pierderi rezultate din operatii de participare.

- debitor si reprezinta sumele ce urmeaza a fi incasate din operatiuni in participatie ca rezultat favorabil (profit) sau sumele datorate de coparticipanti pentru acoperirea eventualelor pierderi inregistrate din operatii in participatie.

Inregistrarea dividentelor in cursul exercitiului

= 457

Inregistrarea impozitului pentru dividente

= 446

Plata dividentelor

= 5311

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 3276

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved