| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Contabilitatea se caracterizeaza prin fundamentarea si justificarea tuturor datelor ei pe baza de acte scrise prin care se consemneaza tranzactiile economice in momentul efectuarii lor. Dupa consemnarea in acte, tranzactiile economice sunt inregistrate in conturi, pe baza actelor scrise. Nici o tranzactie economica nu se poate inregistra in contabilitate fara un act scris in care sa fie consemnata operatia economica respectiva. Documentele se intocmesc atat pentru tranzactiile economice care produc modificari ale mijloacelor economice dintr-o unitate, cat si pentru a dovedi, la o anumita data, existenta mijloacelor, surselor si a proceselor economice, angajarea si prezenta la lucru a personalului, volumul de munca depus si lucrarile efectuate in vederea salarizarii lui. Ele servesc la stabilirea relatiilor dintre intreprinderi sau dintre intreprindere si angajatii ei etc.

Intrucat documentele contabile sunt numeroase si, totodata, au caracter complex se justifica clasificarea sau delimitarea lor in functie de rolul pe care il indeplinesc in cadrul sistemului de contabilitate si anume:

(A) Documente justificative

(B) Registre de contabilitate

(C) Situatii financiare.

Operatiile economice si financiare se consemneaza in momentul efectuarii lor in documente justificative. Asa cum prevede art. 6 alin. 2 din Legea contabilitatii "orice operatiune economico-financiara se consemneaza in momentul efectuarii ei intr-un document care sta la baza inregistrarilor in contabilitate, dobandind, astfel, calitatea de document justificativ". Regiile autonome, companiile nationale, societatile comerciale, societatile agricole, societatile bancare, unitatile de asigurari sociale, institutiile publice, unitatile cooperatiste, asociatiile si celelalte persoane juridice, precum si persoanele fizice care au calitatea de comerciant, toate denumite unitati patrimoniale, consemneaza tranzactiile economice si financiare in momentul efectuarii lor, in documente justificative, pe baza carora se fac inregistrari in jurnale, fise si alte documente contabile, dupa caz.

Pe aceasta cale se asigura datele de intrare in sistemul informational contabil si se fundamenteaza inregistrarea proprie contului.

Inscrisurile care stau la baza inregistrarilor in contabilitate pot dobandi calitatea de document justificativ numai in cazurile in care furnizeaza toate informatiile prevazute in normele legale in vigoare.

Inscrisurile provenite din relatiile de cumparare a unor bunuri de la persoane fizice pot fi inregistrate in contabilitate numai in cazurile in care se face dovada intrarii in gestiune a bunurilor respective. In cazul in care documentele respective se refera la cheltuieli pentru prestari servicii efectuate de persoane fizice, pentru a fi inregistrate in contabilitate acestea trebuie sa aiba la baza contracte sau conventii, intocmite in acest scop in conformitate cu reglementarile legale in vigoare.

Continutul documentelor justificative este format din diferite elemente care, in functie de modul de completare si de importanta pe care o au, se pot delimita in comune si specifice.

▪ Elementele comune sunt cele care se refera la datele de identificare si la asigurarea responsabilitatilor pentru intocmire, verificare si aprobare, dintre care se amintesc: denumirea, numarul si data documentului; denumirea sediul unitatii patrimoniale; compartimentul organizatoric emitent; salariatii sau persoana juridica terta, dupa caz, care participa la efectuarea tranzactiei in cauza; semnaturile persoanelor care poarta raspunderea pentru efectuarea operatiei si intocmirea documentului, pentru avizare, pentru aprobare s.a.

▪ Elementele specifice sunt cele care concretizeaza si caracterizeaza tranzactiile economice si financiare consemnate, fiind urmatoarele: continutul tranzactiei consemnate; baza legala pentru efectuarea tranzactiei, atunci cand este cazul; datele cantitative; preturile unitare si valorice sau numai date valorice partiale si totale, dupa caz; alte elemente care sunt necesare ulterior pentru efectuarea operatiilor de prelucrare si verificare a documentelor justificative, cum este cazul diferitelor coduri pentru prelucrarea electronica a datelor.

Intocmirea sau completarea documentelor justificative se face cu usurinta pentru elementele comune, care pentru marea majoritate a tranzactiilor de aceeasi natura se repeta, documentele in cauza fiind identice. Pentru completarea elementelor specifice sunt necesare, de regula, anumite calcule, cunoasterea specificului tranzactiilor respective si, implicit, un volum mai mare de munca. In principiu, documentele justificative sunt intocmite la locul de munca unde se produce operatia sau participa la infaptuirea ei. Intocmirea se face pe formulare tipizate sau netipizate, dupa caz, iar completarea se face manual (cu cerneala sau pasta de pix) cu masina de scris sau cu ajutorul tehnicii de calcul. Dupa completare, documentele justificative sunt supuse operatiei de prelucrare.

Prelucrarea documentelor justificative constituie o activitate importanta si consta in efectuarea mai multor operatii necesare pregatirii lor pentru inregistrarea in contabilitate. Ea se concretizeaza in sortarea documentelor pe operatii; exprimarea in etalon monetar (evaluarea) a marimii tranzactiilor economice si financiare, daca este cazul; cumularea sau precontabilitatea mai multor documente justificative si obtinerea pe aceasta cale a documentelor centralizatoare; verificarea de forma, aritmetica si de fond (legalitatea, realitatea, oportunitatea, necesitatea si economicitatea tranzactiilor consemnate in document); iar in final inregistrarea in contabilitate.

In vederea inregistrarii tranzactiilor economice si financiare in contabilitatea sintetica si analitica se face analiza si contarea documentelor justificative, indicandu-se simbolurile conturilor sintetice si analitice debitoare si creditoare. Inregistrarile se fac fie document cu document, fie din documentele centralizatoare in care sunt inscrise mai multe documente justificative al caror continut se refera la tranzactii de aceeasi natura si din aceeasi perioada. Inregistrarile in contabilitate se pot face si pe baza de note de contabilitate, in cazul tranzactiilor pentru care nu se intocmesc documente justificative ca, de exemplu, stornarile, repartizarea profitului realizat etc. Documentele centralizatoare care servesc la listarea si cumularea documentelor justificative trebuie sa contina elemente cu privire la: felul, numarul si data documentului justificativ, sumele corespunzatoare tranzactiilor efectuate; conturile sintetice si analitice debitoare si creditoare; semnaturile pentru intocmire si verificare.

Verificarea documentelor justificative are loc dupa ce s-a efectuat prelucrarea si reprezinta operatiunea premergatoare inregistrarii lor in contabilitate, avand ca scop eliminarea sau corectarea eventualelor erori care s-au facut anterior. In functie de aspectele urmarite, verificarea este de forma si de fond (continut).

Verificarea de forma are in vedere urmatoarele aspecte: folosirea modelului de document corespunzator naturii tranzactiei consemnate; completarea tuturor elementelor pe care le contine documentul; exactitatea preturilor unitare si a calculelor efectuate; existenta semnaturilor persoanelor responsabile pentru intocmirea, avizarea si aprobarea tranzactiilor consemnate si altele.

Verificarea de fond se refera la aspect privind necesitatea, legalitatea, oportunitatea si economicitatea tranzactiilor consemnate in documente.

Necesitatea efectuarii tranzactiei se apreciaza avandu-se in vedere programul de activitate si bugetul de venituri si cheltuieli ale unitatii patrimoniale.

Legalitatea se apreciaza prin apelarea la prevederile legale referitoare la operatiile efectuate.

Oportunitatea consta in efectuarea tranzactiei consemnate in momentul potrivit, cel mai favorabil, cand se prilejuiesc eforturi minime. Aceasta cerinta sau trasatura este, in interdependenta cu cea privind economicitatea, care la randul sau impune ocazionarea unui nivel minim de cheltuieli in vederea desfasurarii unei activitati rentabile.

Operatiunea de verificare, inclusiv a exactitatii conturilor debitoare si creditoare, se confirma prin semnatura salariatului care a efectuat-o, iar erorile care se depisteaza se corecteaza, dupa caz, de catre acesta sau de cel care a intocmit documentul in cauza.

Operatiunea de verificare se poate extinde, atunci cand este cazul, la aspectele privind pregatirea documentelor in vederea predarii lor pentru a fi prelucrate cu mijloace tehnice de calcul, precum si la cele referitoare la situatiile sau rapoartele obtinute in urma prelucrarii.

Din punct de vedere metodologic, inregistrarile in contabilitate se fac cronologic, prin respectarea succesiunii documentelor in functie de data de inscriere sau de intrare a acestora in unitate si sistematic in registrele deschise pentru conturile sintetice si analitice, in conformitate cu regulile stabilite pentru fiecare forma de contabilitate in parte. Inregistrarea se poate efectua manual sau cu ajutorul mijloacelor de prelucrare automata a datelor.

Dupa ce documentele justificative au fost inregistrate in registrele de contabilitate sunt supuse operatiei de clasare, iar in final celei de arhivare.

Erorile constatate cu ocazia intocmirii, verificarii si inregistrarii documentelor justificative se corecteaza prin taierea cu o linie a textului sau cifrei gresite, in toate exemplarele, iar deasupra lor se scrie textul sau cifra corecta. Corectura se confirma prin semnatura persoanei sau a persoanelor care au intocmit documentul justificativ, mentionandu-se si data efectuarii operatiei. Nu sunt admise corecturi in documentele justificative privind mijloacele banesti (primirea, eliberarea sau justificarea numerarului) si alte operatii prevazute prin dispozitiile legale. In acest caz, documentul gresit se anuleaza fara a se detasa din carnetul respectiv. Pentru documentele care consemneaza operatii de predare-primire a valorilor materiale, corectura trebuie confirmata prin semnatura atat a predatorului, cat si a primitorului.

In cazul completarii documentelor in sistem informatic corecturile sunt admise numai inainte de prelucrarea acestora, mentionandu-se data rectificarii si semnatura celui care a facut modificarea. Documentele inscrise in listele de erori, anulari sau corecturi, pe baza carora se fac modificarile in bazele de date, trebuie sa fie semnate de persoanele imputernicite de unitatea beneficiara.

Pentru asigurarea circulatiei rationale si unitare a documentelor justificative, care stau la baza inregistrarilor in contabilitate, precum si pentru tinerea la zi a contabilitatii, se recomanda ca directorul financiar-contabil, contabilul sef sau o alta persoana imputernicita sa indeplineasca aceasta functie sa intocmeasca graficul de circulatie a documentelor justificative, care se aproba de administrator, ordonatorul de credite sau persoana care are obligatia gestionarii patrimoniului. Graficul de circulatie a documentelor justificative, la intocmirea caruia trebuie sa se tina seama de normele de utilizare a formularelor, este necesar sa contina: denumirea documentelor, persoanele care poarta raspunderea intocmirii lor, data intocmirii si termenul stabilit pentru predarea documentelor, numarul de exemplare si destinatia acestora, precum si alte elemente care se apreciaza ca necesare.

In cazul in care prelucrarea documentelor justificative se face de catre unitatile prestatoare de servicii de informatica, in relatiile dintre aceste unitati si cele beneficiare este necesar ca, pentru asigurarea inregistrarilor in contabilitate, sa se respecte urmatoarele reguli minimale:

documentele justificative sa fie intocmite corect si la timp de catre unitatile beneficiare, care raspund de realitatea datelor inscrise in acestea;

documentele contabile, intocmite de unitatile de informatica pe baza documentelor justificative trebuie predate unitatilor beneficiare la termenele stabilite prin contractele sau conventiile incheiate, unitatile de informatica raspunzand de corectitudinea prelucrarii datelor;

unitatile beneficiare trebuie sa efectueze verificarea documentelor contabile obtinute de la unitatile de informatica in sensul cuprinderii tuturor documentelor justificative si pentru prelucrarea si inregistrarea datelor in contabilitate, registrele contabile si formularele comune pe economie privind activitatea financiara si contabila pot fi adaptate in functie de specificul si necesitatile persoanelor prevazute la art. 1 din Legea contabilitatii nr. 82/1991, republicata, cu conditia respectarii continutului de informatii si a normelor de intocmire si utilizare a acestora

Registrele contabile, altele decat cele obligatorii prevazute de art. 19 din Legea contabilitatii nr. 82/1991, republicata, editate cu ajutorul tehnicii de calcul, vor fi numerotate, snuruite, parafate si inregistrate in evidenta unitatii.

Neintocmirea, intocmirea eronata si/sau neutilizarea documentelor justificative si financiar-contabile in conformitate cu normele metodologice se sanctioneaza potrivit dispozitiilor legale.

Lipsa documentelor care sa ateste natura si provenienta bunurilor, atat pe timpul transportului, cat si la locurile de depozitare si vanzare, in momentul controlului efectuat de organele abilitate se sanctioneaza potrivit legislatiei in vigoare cu amenda si confiscarea bunurilor respective, acestea fiind considerate bunuri fara documente justificative de provenienta.

Documentele de evidenta contabila, denumite in activitatea practica registre de contabilitate, au in general caracter obligatoriu pentru toate unitatile patrimoniale si asigura inregistrarea cronologica si sistematica a operatiilor consemnate in documentele justificative. Ele se prezinta sub forma unor registre sau foi volante si listari informatice legate sub forma de registru, cu continut si forme adecvate scopului pentru care au fost elaborate. Consemnarile in registre constituie fisierul de date pentru evidenta contabila curenta, iar fiecare registru furnizeaza informatiile necesare pentru unul sau mai multe elemente patrimoniale.

Registrele de contabilitate se utilizeaza in stricta concordanta cu destinatia acestora si se prezinta in mod ordonat si astfel completate incat sa permita, in orice moment, identificarea si controlul operatiunilor contabile efectuate.

Registrele contabile, in functie de destinatia sau scopul in care se folosesc, se pot delimita in registre pentru evidenta cronologica, registre pentru evidenta sistematica si registre combinate.

Registrele pentru evidenta cronologica, cum sunt: registrul-jurnal, registrul-jurnal de incasari si plati, nota de contabilitate si altele, asigura inregistrarea operatiilor economice si financiare in ordinea datei cand au avut loc.

Registrele sistematice asigura gruparea si inregistrarea operatiilor economico-financiare in functie de natura lor si, totodata, in raport cu data cand au fost efectuate, dintre acestea se mentioneaza: registrul-cartea mare, registrul-inventar, fisa de cont pentru operatii diverse, fisa de cont "maestru-sah", jurnalul pentru creditul contului s.a.

Registrele combinate servesc atat pentru inregistrarea cronologica, cat si pentru cea sistematica, precum si pentru evidenta analitica, in acestea incadrandu-se actualele jurnale folosite in cadrul formei de contabilitate pe jurnale.

Asa cum se prevede in Legea contabilitatii si in Regulamentul privind aplicarea Legii contabilitatii "principalele registre care se folosesc sunt: Registrul jurnal, Registrul-inventar si Cartea mare. De asemenea, asociatiile familiale si persoane fizice autorizate sa desfasoare activitati independente pot sa inregistreze, tranzactiile patrimoniale numai prin folosirea Registrului jurnal de incasari si plati".

a - Registrul-jurnal (cod

14-1-1-

Operatiile de aceeasi natura, realizate in acelasi loc de activitate (atelier, sectie etc.) si in cursul aceleiasi zile, pot fi recapitulate intr-un document centralizator.

Unitatile patrimoniale cu un volum mare de tranzactii pot utiliza pentru detaliere jurnale auxiliare pentru: operatiile de casa si banca, decontarile cu furnizorii, situatia incasarii-achitarii facturilor, situatia avansurilor de trezorerie etc.

Orice inregistrare in Registrul-jurnal trebuie sa cuprinda elemente cu privire la: felul, numarul si data documentului justificativ, explicatii privind tranzactiile respective si contabile debitoare si creditoare in care s-au inregistrat sumele corespunzatoare operatiilor efectuate.

In cazul in care societatea foloseste jurnale auxiliare, totalul lunar al fiecaruia se trece in registrul-jurnal.

In conditia tinerii contabilitatii cu ajutorul tehnicii de calcul, fiecare tranzactie patrimoniala se va inregistra prin articole contabile, in mod cronologic, dupa data de intocmire sau de intrare a documentelor in unitate. In aceasta situatie se editeaza lunar, iar paginile vor fi numerotate pe masura editarii lor. Registrul-jurnal va fi snuruit, parafat si inregistrat in evidenta unitatii in luna urmatoare in care numarul de file editate este 100, sau anual daca numarul filelor editate este sub 100, pentru un exercitiu financiar. Registrul-jurnal parafat si inregistrat la organul fiscal teritorial se va completa lunar, prin preluarea totalului sumelor debitoare si creditoare din Registrul-jurnal obtinut cu ajutorul tehnicii de calcul.

In cazul in care o unitate patrimoniala are subunitati dispersate teritorial si care isi tin contabilitatea pana la balanta de verificare, Registrul-jurnal se va intocmi de catre subunitati in conditiile inregistrarii la organul fiscal teritorial de care apartin.

In Registrul-jurnal se trec toate operatiile economice privind modificarea patrimoniului unitatii, indiferent daca acestea au loc in numerar sau prin contul de decontare de la banca, netinandu-se seama daca a avut loc plata sau incasarea efectiva.

Acest registru se parafeaza de catre organul fiscal teritorial, la incetarea activitatii unitatii, precum si ori de cate ori este cazul.

Nu circula, fiind document de inregistrare contabila.

Se arhiveaza la compartimentul financiar-contabil, impreuna cu documentele justificative care au stat la baza intocmirii lui.

Modelul acestui registru:

Unitatea.

REGISTRU-JURNAL

Nr. pag. ..

|

Nr. crt. |

Data inreg. |

Documentul (felul, nr., data) |

Explicatii |

Simbol conturi |

Sume |

||

|

Debitoare |

Creditoare |

Debitoare |

Creditoare |

||||

|

Report | |||||||

|

|

|||||||

|

De reportat: | |||||||

Intocmit, Verificat, 14-1-1-A4

b - Registrul-inventar (cod 14-1-2) este un document contabil obligatoriu care serveste la inregistrarea anuala si gruparea rezultatelor inventarierii patrimoniului si ca proba in litigii. Se intocmeste intr-un singur exemplar, dupa ce a fost numerotat, snuruit si parafat la organul fiscal teritorial.

Se intocmeste la inceputul activitatii, sfarsitul exercitiului financiar sau cu ocazia incetarii activitatii, fara stersaturi si fara spatii libere, pe baza datelor cuprinse in listele de inventariere si procesele-verbale de inventariere a elementelor patrimoniale prin gruparea acestora pe conturi sau grupe de conturi.

Registrul-inventar se completeaza pe baza inventarierii faptice a fiecarei pozitii cuprinse in toate conturile de bilant. In cazul in care inventarierea are loc pe parcursul anului, in Registrul-inventar se inregistreaza soldurile evidentiate in listele de inventariere actualizate cu valoarea intrarilor si iesirilor pana la data inchiderii exercitiului.

In cazul incetarii activitatii, Registrul-inventar se completeaza cu valoarea elementelor patrimoniale inventariate faptic la acea data.

In cazul in care o unitate patrimoniala are subunitati dispersate teritorial si care isi tin contabilitatea pana la balanta de verificare, Registrul-jurnal se va intocmi de catre subunitati in conditiile inregistrarii acestuia la organul fiscal teritorial de care apartin.

Acest registru se parafeaza de catre organul fiscal teritorial la incetarea activitatii unitatii, precum si in cazul epuizarii filelor si deschiderii unui nou registru.

Nu circula, fiind document de inregistrare contabila.

Se arhiveaza, la compartimentul financiar-contabil, impreuna cu documentele justificative care au stat la baza intocmirii lui.

Unitatea.

Registrul-inventar la data de 30 decembrie..

Nr. pag. ..

|

Nr. crt. |

Recapitularea |

Valoarea contabila |

Valoarea de inventar |

Diferente din evaluare (de inregistrare) |

|

|

valoare |

cauze diferente |

||||

|

A. ACTIVE IMOBILIZATE 1. Imobilizari necorporale | |||||

|

II. Imobilizari corporale | |||||

Intocmit, Verificat, 14-1-2-A4

c - Registrul-Cartea mare (cod 14-1-3) este un document contabil obligatoriu in care se inregistreaza lunar si sistematic, prin regruparea conturilor, miscarea si existenta tuturor elementelor patrimoniale, la un moment dat.

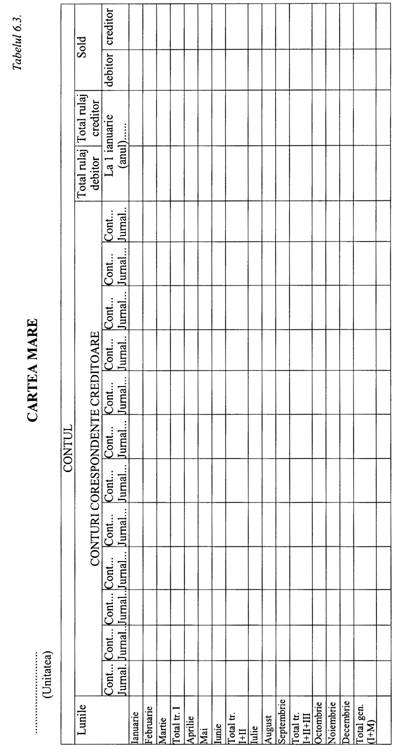

Acesta este un document contabil de sinteza si sistematizare si contine simbolul contului debitor si al conturilor creditoare corespondente, rulajul debitor si creditor, precum si soldul contului pentru fiecare luna a anului curent. Registrul Cartea Mare contine cate o fila pentru fiecare cont sintetic utilizat de unitate.

Are format A3, este tiparit pe ambele fete, in foi volante si serveste la:

. stabilirea rulajelor lunare si a soldurilor pe conturi sintetice, la unitatile care aplica forma de inregistrare "pe jurnale"

. verificarea inregistrarilor contabile efectuate;

. intocmirea balantei de verificare a conturilor sintetice.

Se intocmeste la sfarsitul lunii, in cadrul compartimentului financiar-contabil, astfel:

- rulajul creditor se reporteaza din jurnalul contului respectiv, dintr-o singura suma, fara desfasurarea pe conturi corespondente;

- sumele cu care a fost debitat contul respectiv in diverse jurnale se reporteaza din acele jurnale, obtinandu-se defalcarea rulajului debitor pe conturi corespondente;

- soldurile debitor sau creditor al fiecarui cont se stabileste in functie de rulajele debitoare si creditare ale contului respectiv, tinandu-se seama de soldul de la inceputul anului (care se inscrie pe randul destinat in acest scop).

Nu circula, fiind document de inregistrare contabila. Se arhiveaza la compartimentul financiar-contabil.

In procesul de luare a deciziei este deosebit de important sa se asigure informatiile necesare ce-i revin contabilitatii financiare; se impune sa se infaptuiasca centralizarea si sintetizarea periodica a datelor pe care aceasta le furnizeaza, ceea ce se realizeaza prin intermediul documentelor contabile de sinteza.

De altfel, documentelor contabile de sinteza, denumite in literatura de specialitate si situatii financiar-contabile, li se acorda importanta deosebita - ele intocmindu-se in scopul furnizarii informatiilor utile celor care iau decizii economice. In acest sens, se retine ca in definitia data obiectului contabilitatii financiare de catre organismul international de normalizare a contabilitatii (I.A.S.B.) se arata ca: informatiile financiare sunt furnizate, in principal, printr-un bilant - cele privind performantele, printr-un cont de profit si pierderi - iar informatiile privind evolutia situatiei financiare, printr-un tablou de flux (tablou de finantare sau tabloul trezoreriei)". Prin intermediul lor, datele inregistrate cu ajutorul sistemului de conturi, sunt consolidate si prezentate ca un tot unitar sub forma indicatorilor economico-financiari. Analizate, din acest punct de vedere, situatiile financiare reprezinta un sistem de indicatori economico-financiari care caracterizeaza situatia patrimoniului, situatia financiara si rezultatele obtinute.

Documentele contabile de sinteza sau situatiile financiare se compun din Bilant sau Contul situatiei patrimoniului, Contul de profit si pierdere, Situatia modificarilor capitalului propriu, Situatia fluxurilor de numerar, Politici contabile si Note explicative.

Obiectivul situatiilor financiare este acela de a prezenta fidel informatii despre pozitia financiara, performantele si modificarile pozitiei financiare a intreprinderii, utile pentru luarea deciziilor economice Acest deziderat se atinge daca Standardele Internationale de Raportare Financiara (IFRS) sunt aplicate corespunzator si daca sunt prezentate informatiile suplimentare necesare.

Situatiile financiare sunt intocmite si prezentate cel putin anual, venind in intampinarea nevoilor comune de informatii ale unei sfere largi de utilizatori.

Utilizatorii situatiilor financiare includ investitorii actuali sau potentiali, personalul angajat, creditorii, furnizorii, clientii, guvernul, publicul.

Responsabilitatea principala de a intocmi si prezenta situatiile financiare ale intreprinderii revine conducerii acesteia.

A. Bilantul - imaginea pozitiei financiare a intreprinderii

Pozitia financiara (capacitatea de a se adapta schimbarilor mediului) a unei intreprinderi este reflectata prin bilant, cu ajutorul resurselor economice controlate (activele), structurilor de finantare (datorii si capitaluri proprii), precum si cu ajutorul unor indicatori economico-financiari importanti precum lichiditate si solvabilitate. Bilantul ofera informatii esentiale despre capacitatea intreprinderii de a degaja fluxuri viitoare de numerar si echivalente de numerar, despre necesitatile de creditare viitoare si capacitatea de onorare a acestora, despre repartizarile viitoare catre creditori, actionari sau alte categorii.

Standardul de Contabilitate Internationala nr. 1 (IFRS 1) precizeaza ca informatii (generale) ce trebuie prezentate in bilant, urmatoarele:

. imobilizari corporale;

. active necorporale;

. active financiare;

. investitii financiare prin metoda punerii in echivalenta;

. creante privind impozitul amanat;

. stocuri;

. creante comerciale si de natura similara;

. numerar si echivalente de numerar;

. datorii comerciale si de natura similara;

. datorii privind impozitul amanat;

. provizioane;

. datorii pe termen lung purtatoare de dobanda;

. interesul minoritar;

. capital emis si rezerve.

IAS 1 nu prescrie ordinea sau formatul de prezentare al elementelor din bilant, cu conditia ca elementele mai sus amintite sa fie raportate.

Conform Ordinului ministrului finantelor publice nr. 1.752/2005 pentru aprobarea Reglementarilor contabile armonizate cu Directiva a IV-a a Comunitatii Economice Europene si cu Standardele Internationale de Contabilitate (la care vom face referire si in continuare prin abreviatia OMF 1.752/2005), intreprinderile din tara noastra cuprinse in programul de armonizare contabila vor trebui sa-si construiasca bilantul dupa urmatorul format (vertical).

BILANT incheiat la data de 31 decembrie..

I. IMOBILIZARI NECORPORALE

1. Cheltuieli de constituire

2. Cheltuieli de dezvoltare

3. Concesiuni, brevete, licente, marci, drepturi si valori similare si alte imobiliare necorporale

4. Fondul comercial

Avansuri si imobilizari necorporale in curs de executie

1. Terenuri si constructii

2. Instalatii tehnice si masini

3. Alte instalatii, utilaje si mobilier

4. Avansuri si imobilizari corporale in curs de executie

1. Titluri de participare detinute la societatile din cadrul grupului

2. Creante asupra societatilor din cadrul grupului

3. Titluri sub forma de interese de participare

4. Creante din interese de participare

Titluri detinute ca imobilizari

6. Alte creante.

7. Actiuni proprii

I. STOCURI

1. Materii prime si materiale consumabile.

2. Productie in curs de executie

3. Produse finite si marfuri.

4. Avansuri pentru cumparari de stocuri

1. Creante comerciale

2. Sume de incasat de la societatile din cadrul grupului

3. Sume de incasat de la societatile la care sunt detinute interese de participare

4. Alte creante

Creante privind capitalul subscris si nevarsat.

1. Titluri de participare detinute la societatile din cadrul grupului

2. Actiuni proprii

3. Alte investitii financiare pe termen scurt.

C. CHELTUIELI IN AVANS

D. DATORII CURENTE

l. Imprumuturi din emisiuni de obligatiuni (separat cele in moneda convertibila)

2. Sume datorate institutiilor de credit

3. Avansuri incasate in contul comenzilor

4. Datorii comerciale

Efecte de comert de plata

6. Sume datorate societatilor din cadrul grupului

7. Sume datorate privind interesele de participare

8. Alte datorii, inclusiv datorii fiscale si datorii pentru asigurarile sociale

G. DATORII PE TERMEN LUNG

1. Imprumuturi din emisiuni de obligatiuni (separat cele in moneda convertibila)

2. Sume datorate institutiilor de credit

3. Avansuri incasate in contul comenzilor

4. Datorii comerciale

Efecte de comert de plata

6. Sume datorate societatilor din cadrul grupului

7. Sume datorate privind interesele de participare

8. Alte datorii, inclusiv datorii fiscale si datorii pentru asigurarile sociale

H. PROVIZIOANE PENTRU RISCURI SI CHELTUIELI

1. Provizioane pentru pensii si alte obligatii similare

2. Alte provizioane

I. VENITURI IN AVANS

J. CAPITAL SI REZERVE

II. PRIME DE CAPITAL

III. REZERVE DIN REEVALUARE

IV. REZERVE

1. Rezerve legale

2. Rezerve pentru actiuni proprii

3. Rezerve statutare sau contractuale

4. Alte rezerve

VI. REZULTATUL EXERCITIULUI FINANCIAR

B. Contul de profit si pierdere - imaginea performantelor

intreprinderii

Performantele (capacitatea de a genera profit) intreprinderilor reprezinta, o alta dimensiune a interesului utilizatorilor de informatii financiare, reflectata in contul de profit si pierdere. Performanta sau nonperformanta intreprinderii reflecta capacitatea de a genera fluxuri viitoare de numerar (venituri realizate), prin utilizarea resurselor existente (cheltuieli ale perioadei), precum si gradul de eficienta in utilizarea de noi resurse (profit sau pierdere).

Principiul prevalentei economicului asupra juridicului isi face simtita prezenta si in ceea ce priveste recunoasterea cheltuielilor si veniturilor perioadei, evidentiind preferinta pentru criteriul "substanta economica", care devanseaza ca importanta "incadrarea juridica".

Astfel, chiar daca nu exista documente recunoscute fiscal, un venit, respectiv o cheltuiala vor fi recunoscute daca au fost realizate in respectiva perioada de raportare si au generat cresteri, respectiv descresteri ale beneficiilor economice viitoare si au fost rezonabil estimate. Sigur ca intervin si efectele cumulate ale "contabilitatii de angajamente", "principiului conectarii cheltuielilor cu veniturile perioadei" si "principiului independentei exercitiului".

In ceea ce priveste clasificarea veniturilor si cheltuielilor in contul de profit si pierdere, nici Cadrul general si nici IFRS 1 nu prevad un "format prestabilit".

Anexa la IFRS 1 ilustreaza exemple cu privire la structurarea pe verticala, "dupa natura" si "dupa destinatie (functiune)" a contului de profit si pierdere, fara sa impuna aceste formate de prezentare. Facem precizarea ca distinctia intre cele doua criterii de clasificare se realizeaza numai la nivelul rezultatului din exploatare, structurarea veniturilor si cheltuielilor financiare si a celor extraordinare fiind identica. Prin urmare, prezentarea "dupa natura" clasifica cheltuielile dupa natura economica (amortizare, consum de materii prime, salarii etc.), fara sa le aloce pe functiuni ale intreprinderii, pe cand varianta "dupa destinatie" clasifica cheltuielile in functie de locul / activitatea de provenienta (costul vanzarilor, cheltuieli de distributie, cheltuieli de administratie generala).

De asemenea, paragraful 75 din IFRS 1 precizeaza categoriile generale de venituri, cheltuieli si rezultate care trebuie neaparat prezentate:

. veniturile;

. rezultatele activitatii de exploatare;

. costurile de finantare;

partea din profit/pierdere aferenta intreprinderilor asociate si in participatie (metoda punerii in echivalenta);

. cheltuielile cu impozitul pe profit;

. profitul/pierderea din activitati curente;

. elementele extraordinare;

. interesul minoritar;

. profitul net sau pierderea neta a perioadei.

Directiva a IV-a are reglementari ceva mat stricte, in acest sens, lasand insa posibilitatea de optiune asupra celor 4 tipuri de formate prestabilite pentru contul de profit si pierdere (formatele "cont/tabel" si "lista", respectiv "dupa natura" si "dupa destinatie").

Conform OMF 1.752/2005 continutul formularului de prezentare a contului de profit si pierdere pentru intreprinderile din tara noastra cuprinse in programul de armonizare, se prezinta astfel:

CONTUL DE PROFIT SI PIERDERE

la data de 31 decembrie..

1. Cifra de afaceri neta

. Productia vanduta

. Venituri din vanzarea marfurilor

. Venituri din subventii de exploatare aferente cifrei de afaceri nete

2. Variatia stocurilor de produse finite, produse reziduale, semifabricate si productie in curs de executie

3. Productia imobilizata

4. Alte venituri din exploatare

|

VENITURI DIN EXPLOATARE - TOTAL |

a) Cheltuieli cu materiile prime si materialele consumabile

Alte cheltuieli materiale

b) Alte cheltuieli din afara

Cheltuieli privind marfurile

6. Cheltuieli cu personalul

a) salarii

b) cheltuieli cu asigurarile si protectia sociala, cu mentionarea separata a celor referitoare la pensii,

a) Ajustarea valorii imobilizarilor corporale si necorporale

a.1.) cheltuieli

a 2.) venituri

b) Ajustarea valorii activelor circulante

b.1.) cheltuieli

b.2.) venituri

8. Alte cheltuieli din exploatare

8.1. Cheltuieli cu prestatiile externe

8.2. Cheltuieli cu alte impozite, taxe si varsaminte asimilate

8.3. Cheltuieli cu despagubiri, donatii si alte active cedate Ajustari privind provizioanele pentru riscuri si cheltuieli

. Cheltuieli

. Venituri

|

CHELTUIELI DIN EXPLOATARE - TOTAL |

|

REZULTAT DIN EXPLOATARE Profit Pierdere |

9. Venituri din interese de participare

10. Venituri din alte investitii financiare si creante care fac parte din activele imobilizate

11. Venituri din dobanzi

Alte venituri similare

|

VENITURI FINANCIARE - TOTAL |

12. Ajustarea valorii imobilizarilor financiare si a investitiilor financiare detinute ca active circulante

. Cheltuieli

. Venituri

13. Cheltuieli cu dobanzile

Alte cheltuieli similare

|

CHELTUIELI FINANCIARE - TOTAL |

|

REZULTAT FINANCIAR Profit Pierdere |

|

14. REZULTAT CURENT Profit Pierdere |

1 Venituri extraordinare

16. Cheltuieli extraordinare

|

17. REZULTAT EXTRAORDINAR Profit Pierdere |

|

VENITURI TOTALE |

|

CHELTUIELI TOTALE |

|

REZULTAT BRUT Profit Pierdere |

18. Impozitul pe profit

19. Alte cheltuieli cu impozite care nu apar mai sus

|

20. REZULTATUL NET AL EXERCITIULUI FINANCIAR Profit Pierdere |

21. Rezultatul pe actiune

- de baza

- diluat

C. Situatia modificarii capitalurilor proprii

Am specificat, in capitolele anterioare, cat de importante sunt conceptele de "capital" si "mentinerea capitalului". Performantele intreprinderii sunt direct legate de mentinerea capitalului fizic sau financiar, in respectivul exercitiu financiar. Prin urmare "Situatia modificarii capitalurilor proprii" este un alt document important pe care situatiile financiare trebuie sa-l contina.

In cadrul acestui document sunt detaliate variatiile fiecarui element al activului net (capitalurile proprii) in cursul, perioadei este prezentat(a) distinct profitul net sau pierderea neta a perioadei, precum si elementele de venit sau cheltuiala, castig sau pierdere care sunt recunoscute direct in capitalurile proprii (surplusul din reevaluare sau anumite diferente de curs valutar) si efectul cumulativ al modificarilor de politici contabile si corectii ale erorilor fundamentale.

Deci, pe baza acestui document poate fi analizata capacitatea de mentinere (sau erodare) a capitalului, precum si profitul general sau pierderea generala a intreprinderii.

Prevederile OMF 1.752/2005, referitoare la acest document, sunt inspirate din cerintele IAS 1 (par. 86-89). Astfel "Situatia modificarii capitalurilor proprii" trebuie sa cuprinda:

profitul net / pierderea neta a perioadei;

fiecare element de venit si cheltuiala, castig sau pierdere recunoscute direct in capitalurile proprii (conform cerintelor altor Standarde);

efectul cumulat al modificarii politicilor contabile si corectia erorilor fundamentale;

tranzactiile de capital precum si distribuirile catre proprietari;

soldul profitului/pierderii cumulat (e) la inceputul perioadei si la data bilantului si modificarile aferente;

o reconciliere intre valoarea contabila a fiecarei categorii de capitaluri proprii la inceputul si sfarsitul perioadei, cu prezentarea distincta a fiecarei modificari.

Ultimele trei categorii de informatii nu trebuie neaparat sa fie incluse in situatia modificarii capitalurilor proprii, pot fi detaliate in notele explicative.

Prezentam, in continuare, varianta agreata de OMF 1.752/2005:

SITUATIA

MODIFICARII CAPITALURILOR PROPRII

la data de 31 decembrie.

|

Element al capitalurilor proprii |

Sold la 1 ian. |

Cresteri |

Reduceri |

Sold La 31 dec. |

||

|

Total |

Prin transfer |

Total |

Prin transfer |

|||

|

Capital subscris | ||||||

|

Prime de capital | ||||||

|

Rezerve din reevaluare | ||||||

|

Rezerve legale | ||||||

|

Rezerve pentru actiuni proprii | ||||||

|

Rezerve statutare sau contractuale | ||||||

|

Alte rezerve | ||||||

|

Rezerve din conversie |

| |||||

|

Rezultat reportat | ||||||

|

Profit nerepartizat | ||||||

|

Pierdere neacoperita | ||||||

|

Rezultat reportat din adoptarea pentru prima data a IAS, mai putin IAS 29 Sold creditor Sold debitor | ||||||

|

Rezultat reportat din modificarile politicilor contabile Sold creditor Sold debitor | ||||||

|

Rezultat reportat din corectarea erorilor fundamentale Sold creditor Sold debitor | ||||||

|

Rezultat reportat reprezentand surplusul realizat din rezerva din reevaluare | ||||||

|

Rezultatul exercitiului financiar | ||||||

D. Situatia fluxurilor de numerar

Utilizatorii informatiilor contabile nu se multumesc numai cu informatiile cuprinse in bilant si in contul de profit si pierdere. Pe de-o parte pentru ca intereseaza si evolutia pozitiei financiare fata de situatia de la inceputul anului si, pe de alta parte, pentru ca utilizarea contabilitatii de angajamente genereaza dimensiunea "ipotetica" a performantelor intreprinderii.

Profitul prezentat la sfarsitul anului este un concept oarecum abstract, deoarece nu coincide, de cele mai multe ori, cu soldul disponibilitatilor banesti, la acelasi sfarsit de an. Ne prevalam de principiul realizarii la inregistrarea cheltuielilor si veniturilor, dar nu trebuie sa uitam ca, mai devreme sau mai tarziu, cheltuielile vor fi platite iar veniturile incasate. In final dimensiunea disponibilitatile banesti, sub toate formele de existenta, confera autenticitate bunei gestionari a intreprinderii.

Situatia fluxurilor de numerar degaja informatii utile despre capacitatea intreprinderilor de a genera numerar si echivalente de numerar si utilizarea corespunzatoare a fluxurilor de numerar.

Acest document prezinta gradul in care diferitele activitati ale intreprinderii degaja fluxuri de numerar, respectiv excedente sau deficite de numerar. Situatia fluxurilor de numerar a fost ridicata la rang de document obligatoriu de raportare, intai in perimetrul pietelor internationale de capital (burse de valori) si apoi in cadrul Standardelor Internationale de Contabilitate, unde a fost preluata destul de recent. Desi Directiva a IV-a a Uniunii Europene nu prevede raportarea unui astfel de document, tot mai multe intreprinderi multinationale europene elaboreaza si raporteaza aceasta situatie in cadrul situatiilor financiare.

In Romania "Situatia fluxurilor de numerar" a devenit document obligatoriu de raportare, odata cu demararea programului de armonizare contabila.

Situatia fluxurilor de numerar trebuie sa fie detaliata pe cele trei tipuri de activitati: de exploatare, de investitie si de finantare. Astfel trebuie degajate urmatoarele fluxuri de numerar:

. fluxuri de numerar din activitatea de exploatare

. fluxuri de numerar din activitatea de investitii

. fluxuri de numerar din activitatea de finantare.

In practica internationala s-au delimitat doua metode de intocmire si prezentare a situatiei fluxurilor de numerar: metoda directa si metoda indirecta. Metoda directa prezinta incasarile si platile aferente exercitiului financiar respectiv, clasificate pe cele trei tipuri de activitati (de exploatare, de investitii si de finantare).

Intreprinderile sunt incurajate sa foloseasca aceasta metoda, deoarece informatiile obtinute sunt folosite la estimarea fluxurilor viitoare de numerar.

Informatiile pot fi obtinute din inregistrari contabile sau din ajustarea vanzarilor, costului acestora si a altor elemente din contul de profit si pierdere cu variatii ale stocurilor, creantelor si datoriilor si a altor elemente care afecteaza numerarul.

Metoda indirecta difera de prima doar in privinta informatiilor privind fluxurile de numerar din exploatare: astfel profitul din exploatare inainte de impozitare si elemente extraordinare este ajustat cu acele (1) cheltuieli si venituri nemonetare (amortizari, provizioane, diferente de curs valutar), precum, si cu (2) variatia necesarului de fond de rulment net (capitalul circulant) si cu (3) elemente de cheltuieli si venituri care sunt luate in considerare la determinarea fluxurilor de numerar din activitatii de investitii si de finantare (pentru a nu se dubla efectele).

Desi pare mai complicata la prima vedere, metoda indirecta este preferata de producatori deoarece poate fi obtinuta usor, prin preluarea unor informatii prezentate deja in bilant si in contul de profit si pierdere. Astfel, profitul din exploatare este ajustat cu variatii ale unor elemente bilantiere (stocurilor, creantelor si datoriilor din exploatare) si cu alte elemente preluate din contul de profit si pierdere (amortizarile, provizioanele, impozitele amanate, pierderile/castigurile in valuta nerealizate, profitul nerepartizat).

SITUATIA FLUXURILOR DE NUMERAR

la data de 31 decembrie..

(Metoda directa)

Flux de umerar din activitatea curenta

(+) incasari in numerar din vanzarea de bunuri si preluarea de servicii;

(+) incasari in numerar din redevente, onorarii, comisioane si alte venituri;

plati in numerar catre furnizorii de bunuri si servicii;

plati in numerar catre si in numele angajatilor;

plati in numerar sau restituiri de impozit pe profit

Flux de numerar din activitate de investitii

(-) plati in numerar pentru achizitia de imobilizari corporale, necorporale si alte active pe termen lung;

(+) incasari din vanzarea de imobilizari corporale, necorporale si alte active pe termen lung;

plati in numerar pentru achizitia de instrumente de capital propriu si de creanta, emise de alte intreprinderi;

(+) incasari in numerar pentru vanzarea de instrumente de capital propriu si de creanta, emise de alte intreprinderi;

avansuri in numerar si imprumuturi efectuate catre alte parti;

incasari in numerar din rambursarea avansurilor si imprumuturilor efectuate catre alte parti.

Fluxul de numerar din activitatea financiara

(+) incasari din emisiunea de actiuni si alte instrumente de capital propriu;

(-) plati in numerar catre actionari pentru achizitionarea sau rascumpararea actiunilor intreprinderii;

(+) incasari din emisiunea de obligatiuni, credite, ipoteci si alte imprumuturi;

rambursari in numerar a unor sume imprumutate;

plati in numerar ale locatarului pentru reducerea obligatiilor privind o operatiune de leasing financiar.

Flux de numerar - total

Numerarul si echivalentele de numerar la inceputul perioadei

Numerarul si echivalentele de numerar la sfarsitul perioadei

SITUATIA FLUXURILOR DE NUMERAR

la data de 31 decembrie..

(Metoda indirecta)

Flux de numerar din activitatea curenta rezultatul net

variatia capitalului circulant;

(+/-) ajustari ale unor elemente nemonetare sau incluse in activitatea de investitii sau de financiare.

Flux de numerar din activitatea de investitii

(-) plati in numerar pentru achizitia de imobilizari corporale, necorporale si alte active pe termen lung;

(+) incasari din vanzarea de imobilizari corporale, necorporale si alte active pe termen lung;

plati in numerar pentru achizitia de instrumente de capital propriu si de creanta, emise de alte intreprinderi;

(+) incasari in numerar pentru vanzarea de instrumente de capital propriu si de creanta, emise de alte intreprinderi;

avansuri in numerar si imprumuturi efectuate catre alte parti;

incasari in numerar din rambursarea avansurilor si imprumuturilor efectuate catre alte

Fluxul de numerar din activitatea financiara

(+) incasari din emisiunea de actiuni si alte instrumente de capital propriu;

(-) plati in numerar catre actionar pentru achizitionarea sau rascumpararea actiunilor intreprinderii;

(+) incasari din emisiunea de obligatiuni, credite, ipoteci si alte imprumuturi;

rambursari in numerar a unor sume imprumutate;

plati in numerar ale locatarului pentru reducerea obligatiilor privind o operatiune de leasing financiar.

Flux de numerar - total

Numerarul si echivalentele de numerar la inceputul perioadei

Numerarul si echivalentele de numerar la sfarsitul perioadei

E. Notele explicative

Notele explicative ale situatiilor financiare trebuie sa ofere informatii despre bazele de intocmire a situatiilor financiare si politicile contabile adoptate, sa completeze si sa detalieze toate informatiile care sunt cerute de Standardele Internationale de Contabilitate si care nu sunt prezentate in alta parte a situatiilor financiare, informatii suplimentare necesare pentru o prezentare fidela

Notele explicative pot fi prezentate narativ sau prin tabele de analiza si contin urmatoarele actiuni:

informatii generale despre intreprindere (date de identificare) si situatiile financiare (proprii intreprinderii, moneda de raportare, modalitatea de exprimare a cifrelor);

prezentarea politicilor contabile utilizate (metode de evaluare, politici contabile specifice etc.);

informatii pentru completarea bilantului: detalii despre compozitia si "starea" capitalului social, tipurile si numarul de actiuni emise, drepturile de subscriere si atribuire; despre evolutia obligatiunilor emise; despre natura si scopul rezervelor; despre variatia provizioanelor pentru riscuri si cheltuieli; despre tipul, valoarea si exigibilitatea datoriilor, garantii si alte obligatii contractuale financiare);

informatii referitoare la elementele din contul de profit si pierdere: detalierea unor cheltuieli (chirii, rate, onorarii de audit, profitul/pierderea din cedarea activelor), detalierea informatiilor cu privire la impozitul pe profit variatia fata de anii precedenti, prezentarea influentelor semnificative din corectii, proportia din impozit ce revine diferitelor activitati ale intreprinderii, reconcilierea rezultatului contabil cu cel fiscal), informatii cu privire la cifra de afaceri (detalierea pe segmente de activitate/geografice si identificarea riscurilor si beneficiilor diferitelor segmente);

informatii referitoare la salarii si salariati: detalii despre salarizarea administratorilor si directorilor (sume, obligatii contractuale, avansuri si credite acordate), detalii despre salariati (numar mediu in cursul anului, pentru fiecare categorie de personal);

alte aspecte: baza folosita pentru elementele exprimate initial intr-o moneda straina, precum si informatii generale despre intreprindere (sediu, forma juridica, adresa, natura activitatii, nume societate mama, total active si pasive bilantiere, alte informatii utile).

Cu titlu de exemplu, OMF 1.752/2005 prezinta structura urmatoarelor note:

nota 1: "Active imobilizate" (detaliaza variatia in timp a valorilor brute si a deprecierilor corespunzatoare);

nota 2: "Provizioane pentru riscuri si cheltuieli" (detaliaza variatia in timp, in functie de natura provizionului);

nota 3: "Repartizarea profitului" (prezentare pe destinatii);

nota 4: "Analiza rezultatului din exploatare" (abordarea "dupa destinatie", variatie in timp);

nota 5: "Situatia creantelor si datoriilor" (variatia in timp, clasificare dupa lichiditate, respectiv exigibilitate);

nota 6: "Principii, politici si metode contabile" (abateri si modificari, cu mentionarea naturii si motivelor, tratamentele contabile alternative - elemente afectate, baza de evaluare, ajustari, influenta asupra rezultatului);

nota 7: "Actiuni si obligatiuni" (detalierea naturii tipurilor de titluri emise, evaluare, variatia in timp);

nota 8: "Informatii privind salariatii, administratorii si directorii" (detalii despre obligatii contractuale, avansuri, credite acordate, numar mediu, salarii platite, asigurari sociale, contributii la pensii);

nota 9: "Exemple de calcul si analiza a principalilor indicatori economico-financiari" (prezentarea unor indicatori de lichiditate, indicatori de risc, indicatori de activitate/gestiune, indicatori de profitabilitate, indicatori ai pietelor de capital);

nota 10: "Alte informatii" (prezentarea intreprinderii, relatiile cu celelalte intreprinderi din grup, exprimarea in moneda nationala a elementelor din situatiile financiare, initial cuantificate intr-o moneda straina, cifra de afaceri).

Legatura dintre documentele care compun completul situatiilor financiare, se prezinta in figura nr. 1

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1332

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved