| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

"Conducerea activitatilor economico-productive implica cunoastere si prelucrari de date, in vederea asigurarii materialului necesar procesului de gandire novatoare."[1]

Prelucrarea apare ca un ansamblu de operatii prin care trece o data, pana in momentul prezentarii spre valorificare si se refera la: culegerea datelor, sortarea pe surse de provenienta, gruparea in functie de cerintele tratarii, introducerea in cadrul algoritmului de calcul proiectat, obtinerea informatiilor sub forma ceruta. Aceste operatii se desfasoara in anumite conditii determinate de tehnicile si de mijloacele de calcul utilizate. Activitatea economica cunoaste trei faze in prelucrarea datelor caracteristice pentru toate domeniile si anume: normala, mecanizata, automatizata.

In contabilitate, faza prelucrarii normale este reprezentata de metoda transcriptiva, "care consta in faptul ca inregistrarile se fac succesiv dintr-un registru in altul, sau in mai multe registre."

Ea corespunde unei anumite etape de dezvoltare economica si stiintifica a societatii, respectiv "nevoilor de conducere a intreprinderii individuale, ale carei proportii erau in general mici si mijlocii."[3]

Rolul informatiilor contabilitatii se manifesta prin redarea unei "cronici" ce prezinta viata unitatii economice si mai putin ca un sistem de informare operativa. Masurile de conducere si dirijare a activitatii de remediere a lipsurilor aveau de multe ori un caracter tardiv.

Aceste neajunsuri au fost rezolvate atat prin perfectionarile aduse metologiei de calcul contabil, cat si prin progrese in tehnica si mijloacele de prelucrare a datelor.

Prelucrarea mecanizata apare ca un proces continuu de efectuare a calculelor si obtinere a unor purtatori de informatii meniti sa deserveasca cunoasterea.

In aceste conditii, informatiile contabilitatii permit analiza unui numar mai mare si mai variat de situatii, ofera posibilitatea unor studii analitice asupra activitatii intreprinderii. Masinile mecanografice "sporesc si usureaza circuitul intern al documentelor in cadrul birourilor specializate, pentru a studia mobilizarea rezervelor nefolosite si caile productivismului rational."[4]

Acestor realizari pe linia rationalizarii si mecanizarii lucrarilor de contabilitate li se adauga impliniri pe plan conceptual, teoretic. Metodele mecanizate simplifica lucrarile de contabilitate, facand cu putinta sa se opereze intr-un singur proces cu mai multe inregistrari diferite.

Dezvoltarea si utilizarea masinilor electronice in economia organismelor constituie factorul esential al procesului de revolutionare a intregii activitati creatoare de valori. Scopul este de a-l inarma pe om cu mijloacele tehnice complexe si precise, a-i usura munca si a o face mai productiva. "Este vorba de redistribuirea functiilor intre om si masina, aceasta din urma depinzand in intregime de om."[5]

La inceputul anilor 1970 se incearca trecerea spre usurarea procesului decizional, prin preluarea unei parti din efortul organelor de decizie. "Obiectivul prioritar nu mai era simpla culegere a datelor, nici sintetizarea lor sub forma rapoartelor, ci usurarea procesului de luare a deciziilor, astfel si-au facut aparitia "sistemele de sprijin a procesului decizional."[6]

Referitor la prelucrarea automata a datelor din cadrul contabilitatii, mentionam ca primele sisteme de prelucrare automata a datelor au fost cele bazate pe cartele perforate, dupa care au aparut sistemele de prelucrare electronica a datelor.

In ultimii ani, doua tipuri de sisteme de calculatoare s-au dezvoltat puternic:

sisteme de prelucrare automata a datelor, bazate pe calculatoare mari;

sisteme mici de prelucrare a datelor, constand din mai multe calculatoare personale, distribuite printre mai multi utilizatori.

Sistemele mari de prelucrare automata a datelor au o mare capacitate de memorie si pot prelucra cantitati mari de date, in timp ce sistemele mici sunt mai usor de folosit si, de regula, rezolva, prin programele lor, problemele utilizatorilor finali. In timp ce sistemele mari sunt exploatate si conduse la un nivel central, de catre specialisti in calculatoare, cele mici sunt operate si conduse de utilizatorii finali.

Economistii contabili au fost cei dintai care s-au gandit si au aplicat tehnica de calcul pentru rezolvarea complicatelor probleme de calcul economic. Tot ei au fost in mare masura aceia care au extins sfera mecanizarii si apoi a automatizarii si prelucrarii datelor si in alte domenii de activitate.

"Informatica s-a impus ca un instrument necesar, uneori de neinlocuit, in rezolvarea unor probleme ridicate de evolutia societatii moderne"[7]

In sistemele informationale economice, ponderea o detine tratarea datelor in cadrul evidentei, analizei economico-financiare, predictiei si a programarii actiunilor de gestionare a resurselor.

Partea unui sistem informational, in care predomina tratarea automata a datelor si a cunostintelor relative la sistem, se constituie in sub(sistem) informatic. "Acesta se creeaza treptat, in perioada de existenta a sistemului, prin realizarea si exploatarea de aplicatii (unitati functionale) si proceduri (unitati de prelucrare) informatice, folosind posibilitatile calculatoarelor electronice si aplicand analiza sistemica."[8]

Un sistem informatic se prezinta ca o "grupare de oameni, echipamente - mai ales electronice - programe si proceduri normale, reunite si organizate pentru a memora, prelucra si transmite informatii, in vederea indeplinirii anumitor obiective si realizarii unor performante masurabile prin criterii stabilite."[9]

Un sistem informatic cuprinde: echipamente (hardware), produse - program (software), informaticieni (analisti, programatori, operatori), colectii de date si cunostinte asupra sistemului. Analistii (proiectantii) de sistem informatic sunt cei care-l contureaza structural si functional, programatorii concep unitatile de prelucrare automata a datelor din colectie, iar operatorii asigura memorarea si gestionarea resurselor sistemului.

Sistemul informatic mai poate fi definit ca un "ansamblu coerent structurat, format din echipamente electronice de calcul si comunicatie, proceduri automate si manuale, inclusiv structurile organizatorice si salariatii care folosesc calculatorul ca instrument de prelucrare electronica a datelor, in cadrul domeniului concret de activitate a agentului economic, in scopul maximizarii profitului din actiunea economica"[10].

De asemenea, sistemul poate fi conceput sa functioneze la nivelul unui singur agent economic sau grup de societati comerciale, in vederea asigurarii informatiilor complexe, necesare actiunii manageriale si desfasurarii eficiente a intregii activitati, cu respectarea cadrului legislativ normativ in vigoare.

Sistemul informatic preia si dezvolta o parte din operatiile de prelucrare ale intregului sistem informational al unitatii economice, pe care le automatizeaza, devenind in aceste conditii un "subsistem informatic automatizat".

Sistemele informatice financiar-contabile au la baza principiul "introducerii unice a datelor" si al "prelucrarilor multiple" a acestora, in concordanta cu specificul subsistemului si al aplicatiilor componente, ceea ce conduce la conceptul de "sistem informatic integrat".

Din punct de vedere fizic, prelucrarea integrata este asigurata de o retea locala de calculatoare care prelucreaza o colectie unica de date, sub multiple variante de prelucrare, in raport cu functiile unitatilor economice si de cerintele conducerii acesteia.

Din punct de vedere logic, prelucrarea integrata este subordonata activitatii economice a regiilor autonome sau societatilor comerciale, prin intermediul unor colectii distribuite de date sau al unor colectii locale de date.

Indiferent de tipul agentului economic (regie autonoma sau societate comerciala), activitatea informatica presupune existenta unei dotari corespunzatoare cu calculatoare electronice si cu personal capabil sa proiecteze si sa utilizeze sisteme informatice specifice agentului economic. Acest cadru tehnico-organizatoric confera activitatii de proiectare si realizare a sistemelor informatice un grad ridicat de complexitate, care implica imbinarea cunostintelor financiar - contabile cu cele de informatica. Astfel, obiectivele principale ale sistemelor informatice financiar-contabile constau in:

cunoasterea starii si miscarii patrimoniului agentului economic;

cuantificarea rezultatelor economice ale intregii activitati economico-financiare desfasurate de agentul economic;

cresterea operativitatii in activitatea manageriala, inclusiv in luarea deciziilor de orice natura;

utilizarea eficienta a salariatilor angajati, concomitent cu reducerea volumului documentelor folosite si a corespondentei scrise.

In functie de cerintele conducerii unitatilor economice, de specificul activitatii de baza si al cadrului legal, se va proiecta un model de sistem informatic, care sa asigure utilizarea optima a posibilitatilor oferite de calculatoare si de procedurile folosite.

Utilizarea in practica economica a sistemelor informatice financiar-contabile complexe conduce la perfectionarea proceselor informationale si de fundamentare a deciziilor, in concordanta cu implementarile mecanismelor economiei de piata.

"Sistemele informatice financiar-contabile proiectate si realizate in unitatile economice (regii autonome si societati comerciale) au la baza conceptul organizarii contabilitatii intr-un circuit sau in doua circuite, tinand cont de cerintele informationale si particularitatile organizatorice si functionale."[11]

Organizarea contabilitatii intr-un singur circuit este orientata pentru a reflecta miscarile patrimoniale in planul extern si intern al unitatii economice. Acest concept de organizare impune sistemului informatic, proiectat si realizat, asigurarea continutului informational, care sa permita cunoasterea modificarilor interne si externe in concordanta cu actiunile economice desfasurate in cadrul unei perioade de gestiune.

Sistemul informatic "contabil integrat" are la baza conceptul organizarii contabilitatii in doua circuite, aferente contabilitatii financiare si contabilitatii de gestiune interna.

In cadrul sistemului informatic financiar-contabil integrat, contabilitatea financiara si de gestiune reprezinta componenta centrala a sistemului, deoarece asigura conducerea si controlul tuturor proceselor economice generatoare de informatii pentru toate celelalte componente ale sistemului informatic, cat si pentru conducerea unitatii economice, inclusiv pentru legaturile informationale cu exteriorul.

Complexitatea sistemului informatic financiar-contabil este determinata in principal de particularitatile si conexiunile exhaustive specifice activitatii de contabilitate, elemente ce impun definirea distincta a subsistemului informatic contabil integrat.

"In cadrul unui sistem economic, sistemele economice sunt structurate, tinand seama, pe de o parte, de modul de organizare si structurare a sistemelor informationale, iar, pe de alta parte, de obiectivele urmarite in strategia generala a domeniului supus informatizarii."[12]

Evolutia sistemelor informatice a pornit de la simpla prelucrare a datelor contabile (anii '50 - '60), a continuat cu rapoartele de gestiune intr-un format predefinit, destinat conducerii (sistemele informatice de gestiune anii '60 - '70), sisteme interactive de asistare a deciziilor (SIAD, anii '70 - '80), ajungandu-se astazi la sistemele expert (care ofera utilizatorului decizii) si sistemele informatice strategice, care asigura mentinerea avantajului concurential.

Dezvoltarea echipamentelor de calcul si, indeosebi, a calculatoarelor electronice a contribuit la perfectionarea modelelor economice, ceea ce a facut posibila aparitia sistemelor informatice si de conducere. Utilizarea modelelor economice, cu ajutorul sistemelor electronice de calcul, a permis formalizarea si adaptarea deciziilor automate la nivelul macro sau microeconomic. In aceste conditii, "informatica a devenit un instrument important de investigare si cunoastere stiintifica a fenomenelor si proceselor desfasurate in toate domeniile de activitate sociala cu implicatii fundamentale in domeniul economic."[13]

In definitia data de Academia Franceza, "informatica este stiinta tratarii rationale, prin masini automate a informatiei, considerata ca un suport al cunostintelor umane, precum si a comunicatiilor in domeniul tehnic, economic si social."[14]

Informatica a reusit sa stabileasca o ordine riguroasa atat in organizarea si tratarea informatiilor, cat si in cadrul utilizarii mijloacelor de prelucrare a datelor, asigurand bazele stiintifice ale creativitatii in procesul de cunoastere, analiza si interpretare a rezultatelor. "Ca stiinta integratoare si finalizatoare, informatica este chemata sa-si valorifice din plin posibilitatile in urmarirea si rezolvarea problemelor de gestiune economico-financiara."[15]. A aparut informatica de gestiune, prezentata intr-o acceptiune mai restransa ca stiinta a prelucrarii rationale cu echipamente electronice a datelor de gestiune, pentru obtinerea informatiilor care conduc la indeplinirea obiectivelor planificate.

Informatica de gestiune "contribuie la imbunatatirea si imbogatirea nivelului de cunoastere operativa si previzionala, la realizarea unei calitati superioare, la sporirea eficientei pe seama capacitatii de intelegere si coroborare a informatiei pe care o poseda."[16]

In complexul proces al automatizarii, informatiile contabilitatii isi dovedesc din plin eficienta la cunoasterea si dirijarea activitatilor creatoare. Prin sistemul sau de calcul, contabilitatea furnizeaza informatii de buna calitate, necesare optimizarii deciziilor cu caracter economico-financiar.

Calculele contabilitatii constituie baza intregului sistem informational al organismului economic, iar informatiile de natura contabila au ponderea cea mai ridicata, reprezentand "fondul de date", din care celelalte parti componente isi alimenteaza propriile lucrari. Informatica de gestiune "favorizeaza contabilitatea din punct de vedere tehnic, intrucat ea dispune de reguli permanente, de planuri de conturi uniformizate si de "genialul mecanism al calculului digrafic."[17]

Datorita folosirii metodelor si instrumentelor sale specifice, contabilitatea ocupa un loc distinct, bine definit si deosebit de important in cunoasterea gestiunilor organismelor economice. Aparitia si dezvoltarea informaticii de gestiune presupune existenta concomitenta si perfectionarea metodelor de tehnica contabila, corespunzator masurilor de perfectionare a mecanismului economico-financiar, in concordanta cu cerintele economiei de piata.

Evaluarea restrictiilor privind realizarea proiectului trebuie sa porneasca de la:

Analiza situatiei financiare a firmei;

Analiza resurselor logice si tehnologice;

Analiza resurselor umane ale firmei.

Aplicatia va fi dezvoltata cu resurse proprii in cadrul Biroului de informatizare cu personalul existent. Aplicatia va fi realizata in Visual FoxPro 6.0.

Atat din punct de vedere al resurselor umane, cat si al celor fizice si logice sistemul poate fi realizat.

Variantele care se afla la dispozitia unitatii sunt:

Soft cu forte proprii;

Soft la comanda;

Soft la cheie;

Soft la cheie modificat.

Aceste variante ale proiectului trebuie sa respecte doua conditii esentiale:

Realizarea functiilor noului sistem;

Respectarea restrictiilor impuse.

Pentru alegerea celei mai bune variante de proiectare trebuie luate in considerare toate datele culese in etapele anterioare referitoare la descrierea problemei, slabiciunilor sau cerintelor noului sistem, descrierea sistemului si a modului sau de functionare, o evaluare a cerintelor de informatii ale utilizatorilor finali.

Structurarea variantelor de proiectare urmeaza calea descendenta (top-down) pornindu-se de la functiile de pe nivelurile cele mai inalte ale sistemului si ajungandu-se la o serie de functii si subfunctii cu caracter pronuntat de profunzime si detaliere la fiecare nivel.

La acestea se adauga o multitudine de incertitudini privind punctele de vedere ale utilizatorilor si finantatorilor care nu si-au spus ultimul cuvant. Pentru aceasta trebuie propuse cateva variante strategice concurente de proiectare dintre care numai una va fi aleasa pentru pasul urmator al ciclului de viata al sistemului in functie de performantele variantei si de resursele disponibile.

Datorita costului prea ridicat al angajarii unei firme specializate, varianta softului la comanda poate fi respinsa de conducerea unitatii. Prin comparatie, varianta softului realizat cu forte proprii merita un interes sporit .

Se argumenteaza aceasta afirmatie prin faptul ca pe deoparte firma dispune de personal calificat in realizarea acestui produs-program, iar pe de alta parte dezvoltarea mediilor de programare care integreaza instrumente de tip RAD (Rapid Application Design) care aduc cu ele avantajele prototipizarii si a cresterii productivitatii in elaborarea aplicatiilor informatice.

Un exemplu elocvent este si Visual Fox Pro 6.0 dezvoltat de Microsoft care integreaza asemenea instrumente (Designer-e, Wizard-uri) pe langa un SGBD relational. Se asista si la trecerea spre programarea orientata spre obiecte, dar neavand inca de a face cu baze de date obiectuale pure.

Pe langa acestea avem de-a face si cu programarea vizuala a aplicatiilor care confera produselor-program sa fie mai apropiate de utilizatori prin folosirea tuturor resurselor pe care sistemul de operare Windows (Windows 95 ,98 sau NT) le pune la dispozitia dezvoltatorilor cat si a utilizatorilor de soft.

Modelul este o reprezentare izomorfa a realitatii obiective si constituie o descriere simplificata, riguroasa si fundamentala in sensul structurarii logice a sistemului pe care il reprezinta, ce faciliteaza descoperirea unor legaturi si legitati greu de gasit pe alte cai.

La baza procesului de modelare se afla existenta unei analogii intre entitatea din realitatea modelata si model. Relatia de analogie este intotdeauna simetrica si reflexiva, iar uneori este si tranzitiva, caz in care se stabileste o relatie de echivalenta intre elementele unor multimi.

Sistemul care trebuie modelat reprezinta sistemul de baza (R), iar sistemul care actioneaza ca model (rezultatul modelarii) este modelul M. Relatia intre model si baza se numeste simulare, deci modelul simuleaza baza.

Cele mai importante dintre proprietatile modelarii sunt:

nonsimetria - simularea se face intr‑o singura directie;

reflexivitatea - orice element este propriul sau model;

nontransferabilitatea modelelor - doua sau mai multe modele ale aceleasi baze nu sunt in mode necesar echivalente sau comparabile;

reducerea complexitatii - constituie un avantaj oferit de modelare si se realizeaza fie prin gruparea elementelor similare sau cu aceleasi proprietati fie prin eliminarea elementelor irelevante;

nonpartitionare - proprietate care nu permite divizarea unui sistem in subsisteme fara a tine seama de o parte de conexiunile stabilite intre ele si sistemul global;

relevanta - orice model al unui sistem real modeleaza atat baza sistemului cat si unele procese, elemente si conexiuni irelevante care impreuna alcatuiesc baza largita a sistemului.

Desi este dificil de prezentat o metodologie de dezvoltare a modelelor (deoarece alegerea instrumentelor si cailor specifice in fiecare analist se apropie de problema sa, reprezinta parte a stiintei care se numeste "arta")[18] se pot totusi delimita o serie de pasi esentiali implicati in construirea modelului, care descriu aspecte de relevanta generala: definirea problemei, formularea modelului preliminar, colectarea datelor empirice, estimarea parametrilor, testarea preliminara, suplimentara si acceptarea sau respingerea modelului.

Instrumentele de modelare folosite in analiza de sistem se pot caracteriza dupa mai multe criterii si anume:

dupa forma fizica - modele pot fi sub forma de desen, text sau modele fizice (cheme, machete, diagrame, etc.);

dupa codurile folosite in reprezentare (setul de simboluri care completeaza modelul) putem considera: limbajul natural, tabele, grafuri, retele, schite, etc;

dupa atributele si articolele reprezentate in model, analistii sunt preocupati sa exprime in model: continutul bazei, fluxul de informatii, de control, de materiale, precum si structura bazei;

dupa modul de reprezentare a timpului: statice, dinamice, asincrone.

Principalele tipuri de modele utilizate in analiza de sistem sunt:

flowchart-urile (de sistem, de program, de proces);

diagramele de fluxuri (de date, de materiale, de documente);

graficele (Gantt si ADC) care sunt utilizate pentru a modela dinamic sau asincron fluxurile de materiale, fluxurile de date si fluxurile de control existente in sistemul analizat;

graficele / hartile de structura - sunt modele statice care reprezinta "fotografii" sau stari ale sistemului la momente in timp, care descriu in mod grafic structura si legaturile logice intre elementele sale, precum si contributia fiecaruia la nivelul mai inalt de care este legat prin structura.

Indiferent de metodologiile folosite in realizarea unui sistem sau chiar a unei simple aplicatii, toate apeleaza la operatiunea de modelare logica a datelor si prelucrarilor sub forma de diagrame, diferentele constand doar folosirea mai pronuntata a diagramelor pentru descrierea sistemului, incadrandu‑le in diagrame de context, diagrame ale fluxurilor de date fizice si diagrame ale fluxurilor de date logice.

Diagrama fluxurilor de date - DFD - reprezinta una dintre tehnicile de analiza structurata si are ca scop de a scoate in relief, intr‑o maniera cat mai sugestiva, urmatoarele aspecte:

sursa datelor de prelucrat;

operatiunile de prelucrare prin care trec datele;

destinatia datelor prelucrate;

legatura existenta intre prelucrari si activitatea de pastrare (memorare) a datelor.

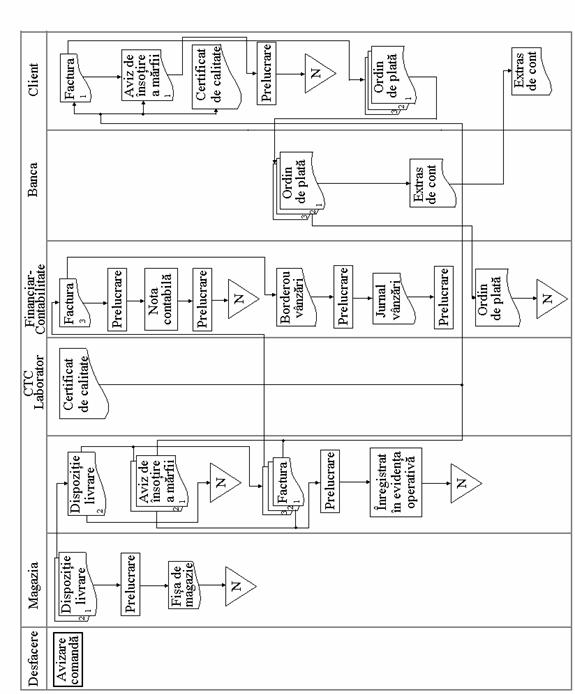

Fig. 1. Fluxul informational al documentelor privind vanzarea produselor

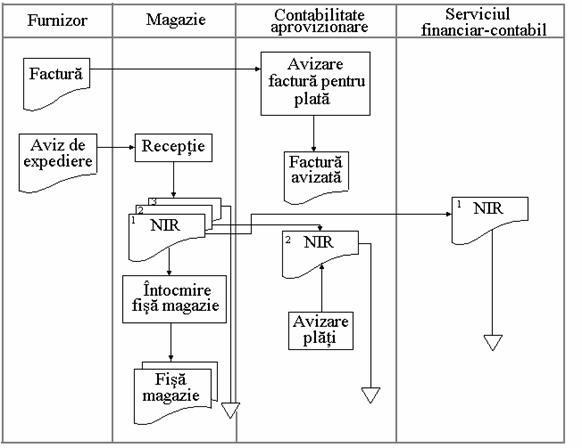

Fig. 2 Schema fluxului informational privind aprovizionarea

Procesele au ca obiect prelucrarea datelor, astfel ca dupa ce acestea au fost structurate, urmeaza modelarea conceptuala a datelor. Modelul conceptual al datelor inseamna o modalitate de reprezentare a datelor organizatorice. Rolul sau este de a scoate in relief toate regulile privind identitatea si legaturile existente intre date.

Modelul entitate-relatie (DER) este unul din cele mai utilizate si are ca scop de a evidentia entitatile de date (obiectele despre care se solicita pastrarea datelor) si relatiile ce exista intre ele.

Diagrama entitate - relatie prezinta caracteristicile si structura datelor independent de modul in care sunt memorate datele in calculator. Modelul se creeaza iterativ si are ca scop evidentierea ariei de intindere a proiectului. In timpul structurarii cerintelor, un model ER prezinta cerintele conceptuale de date pentru sistemul luat in discutie. Dupa ce sunt descrise complet intrarile si iesirile sistemului in cadrul proiectarii logice, modelul conceptual al datelor redat sub forma E-R, este rafinat inainte de a fi trecut intr‑un format logic (de regula un model relational al datelor) din care se definesc bazele de date si are loc proiectarea fizica a acestora.

Diferenta intre DFD si DER consta in faptul ca in timp ce o DFD indica atat procesele de prelucrare, cat si entitatile de date (redate fie sub forma fluxurilor de date, fie a locurilor de pastrare/memorare), DER trateaza doar entitatile de date.

Importanta modelarii datelor cu ajutorul DER rezida din faptul ca ele stau la baza generarii, in faza proiectarii logice, a tabelelor relationale si, daca exista un produs program care sa permita acest lucru (asa cum este mediul Microsoft Visual FoxPro 6.0), chiar secventele de program pentru implementarea unora dintre restrictiile bazei de date.

Principalele entitati care intra in relatie sunt descrise in figurile din Anexa nr. 2, Sunt ilustrate fluxurile privind relatiile cu clientii si furnizorii prin prisma specificului activitatii de la S.C. "ITS&Co" SRL Oituz.

In modelarea logica a proceselor pentru ilustrarea starilor prin care prelucrarea datelor trece, sunt folosite mai multe tehnici de reprezentare :

Reprezentarea in engleza structurata;

Reprezentarea logicii proceselor prin tabelele de decizie ;

Reprezentarea logicii proceselor prin arbori de decizie ;

Prin tabelul sau diagrama starilor de tranzitie.

Mai sunt amintite si diagramele HIPO, Warrier-Orr, schemele Nassi-Scneiderman, schemele HOS .

Diagramele starilor de tranzitie sunt de preferat in cazul acestei aplicatii, deoarece, spre deosebire de celelalte "reusesc sa surprinda impactul factorului timp asupra logicii de executie a unor operatiuni" pentru ca in mediul de programare Visual Fox Pro avem de-a face cu evenimentele asociate fiecarui obiect sau proces, acest tip de diagrame fiind recomandabila in cadrul descrierilor de procese in mediile de programare orientate spre obiecte.

O stare poate fi conceputa ca un mod sau

o conditie de existenta a unui proces sau a altei componente a sistemului, dupa

cum sunt ele determinate de circumstantele curente din sistem. Diagrama

corespunzatoare procesului de validare a unei tranzactii efectuate cu datele

referitoare la un furnizor sunt prezentate in figura urmatoare.

O stare poate fi conceputa ca un mod sau

o conditie de existenta a unui proces sau a altei componente a sistemului, dupa

cum sunt ele determinate de circumstantele curente din sistem. Diagrama

corespunzatoare procesului de validare a unei tranzactii efectuate cu datele

referitoare la un furnizor sunt prezentate in figura urmatoare.

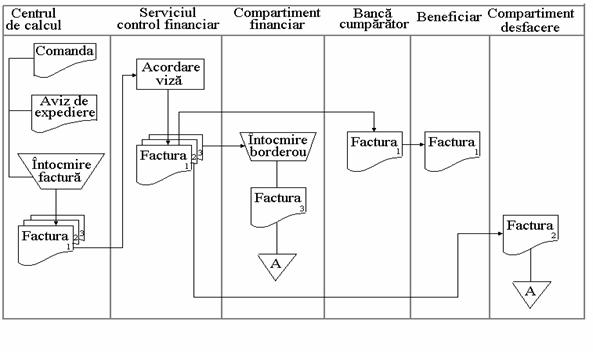

Fig. 3 Circuitul facturii

Principalele functii pe care produsul program de gestiune a clientilor si furnizorilor sunt :

Inregistrarea datelor de identificare referitoare la clienti si furnizori, precum si la produsele si serviciile intrate sau iesite in/din cadrul firmei in nomenclatoarele sistemului precum si actualizarea lor;

Prelucrarea datelor privind tranzactiile efectuate cu aceste categorii de terti;

Obtinerea de rapoarte privind diferite ipostaze in care clientii si furnizorii se afla in derularea afacerilor cu firma studiata

Pornind de la aceste functii vom avea mai multe module care sa le realizeze:

Modulul Actualizare care va efectua operatiile de adaugare, modificare si stergere a inregistrarilor din baza de date a aplicatiei;

Modulul Rapoarte care va realiza rapoartele ce privesc gestiunea furnizorilor si clientilor la aceasta societate;

Modulul Interogare pentru realizarea de interogari de tip SQL referitoare la operatiunile desfasurate cu diferiti clienti si furnizori .

Modulul Utilitare care asigura transferul si arhivarea, restaurarea si reindexarea bazei de date .

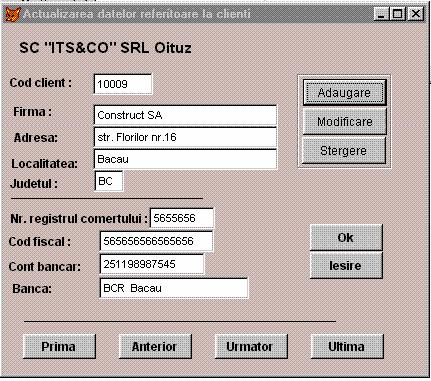

Proiectarea machetelor de ecran s-a facut cu ajutorul instrumentului integrat RAD, Form Designer din pachetul Visual Fox Pro 6.0, care permite conceperea de machete de ecran personalizate integrate foarte bine in interfata grafica a sistemului de operare Windows.

Machetele aferente actualizarii tabelelor bazei de date a aplicatiei sunt prezentate in continuare.

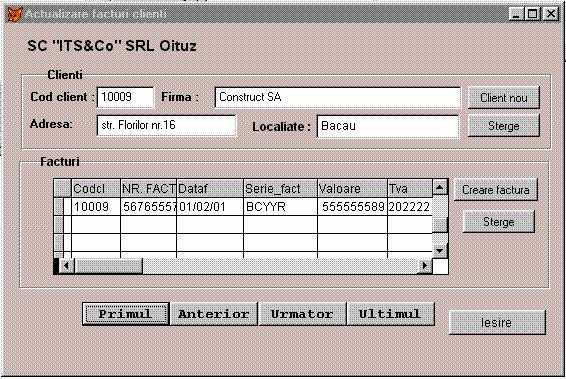

Fig. nr. 4 Macheta de ecran de

actualizare a datelor referitoare la clienti

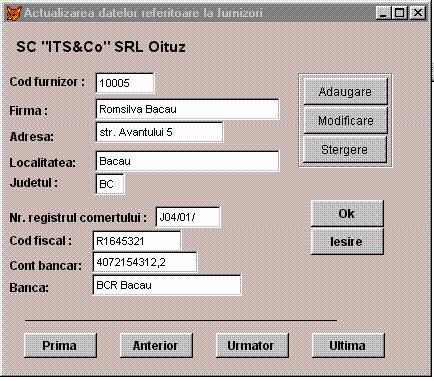

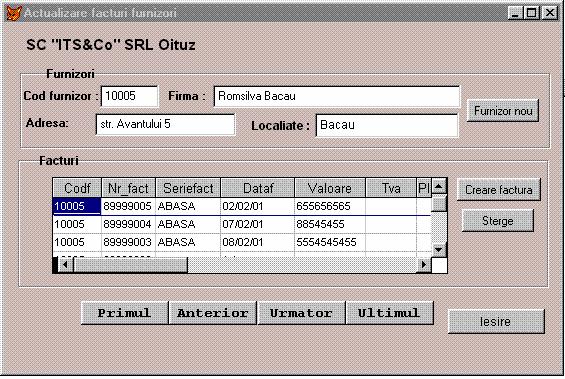

Fig. nr. 5 Macheta de ecran (formularul) de actualizare a datelor referitoare la furnizori

Fig. nr. 6 Macheta de ecran

(formularul) de actualizare a datelor referitoare la facturile emise de S.C.

"ITS&Co" SRL Oituz

Fig. nr. 7 Macheta de ecran (formularul) de actualizare a datelor referitoare la facturile primite de SC "ITS&Co" SRL Oituz

Rapoartele aplicatiei GESTCF au fost realizate cu ajutorul generatorului de rapoarte din mediul de programare Visual Fox Pro. Acest generator permite obtinerea de rapoarte de inalta calitate, asigurandu-se pentru utilizator posibilitatea de previzualizare, imprimare sau salvare intr-un fisier.

Se dau ca exemple in figurile urmatoare doua situatii obtinute cu acest generator.

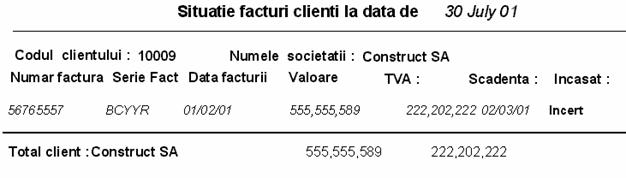

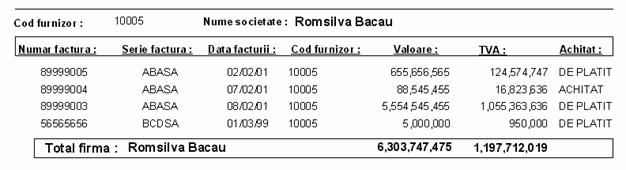

Fig. nr. 8 Situatia facturilor emise

Fig. nr. 9 Situatia facturilor primite

Are ca scop extinderea sau modificarea bazei de date existente sau chiar crearea unei noi baze de date care sa corespunda cerintelor sistemului.

Pornind de la datele ce caracterizeaza clientii si furnizorii, identificam mai intai o relatie universala de forma:

CLIENTI(codcl, nume_societate, adresa, localitate, judet, cod_fiscal, nr_registru_comertului, cont_bancar, banca, nr_factura, valoare, TVA, data_fact, scadenta, incasat, codarticol, denumire_articol, pret, validat)

FURNIZORI(codcl, nume_societate, adresa, localitate, judet, cod_fiscal, nr_registru_comertului, cont_bancar, banca, nr_factura, valoare, TVA, data_fact, scadenta, platit, codarticol, denumire_articol, pret , validat)

Prin procesul de normalizare gasim urmatoarele relatii:

FACTURI(nrfact, serie_fact, valoare, TVA, datafactura, scadenta)

CLIENTI(codcl, numecl, strada, local, nr_registrul_comertului, cod_fisc, cont, banca, tip)

ARTICOLE FACTURI CLIENTI(nrfact, codart,valoare)

NOMENCLATOR(codart, denumire, pret, stoc, um)

FACTURI(nrfact,serie_fact valoare, TVA, datafactura, scadenta)

FURNIZORI(codcf,numecf, strada, local, nr_registrul_comertului, cod_fisc, cont, banca)

ARTICOLE FACTURI FURNIZORI(nrfact,codart,valoare )

NOMENCLATOR(codart, denumire, pret, stoc, um)

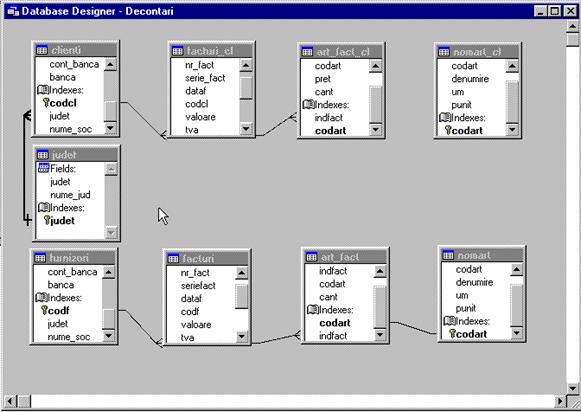

Proiectarea efectiva a bazei de date aferente aplicatiei s-a facut cu ajutorul componentei RAD Database Designer integrata in mediul de programare Visual Fox Pro 6.0.

Fig. nr. 10 Relatiile dintre tabele in cazul aplicatiei

In Visual Fox Pro avem de-a face cu programarea orientata pe obiecte. Acestor obiecte le sunt atasate evenimente care sunt legate de apasarea unei taste, declansarea unui proces cu ajutorul mouse-lui, activarea sau dezactivarea unor controale etc.

Aplicatia este conceputa cu folosirea tuturor controalelor puse la dispozitie mediul de programare .

Etapa de implementare finalizeaza etapa de proiectare si are drept obiectiv testarea functionalitatii noului sistem in conditii concrete, cu date reale ale firmei pentru a aduce noul sistem la stadiul de exploatare efectiva.

Implementarea consta in realizarea activitatilor de introducere, listare, experimentare, functionare a noului sistem.

Realizarea unei implementari eficiente la S.C. "ITS&Co" SRL presupune:

Asigurarea conditiilor tehnice, organizatorice si informationale, in vederea introducerii si functionarii noului sistem;

Revizuirea compartimentului de contabilitate implicat in prelucrarea automata a datelor;

Comunicarea si instruirea personalului printr-o politica de acceptare a noului sistem;

Prevenirea introducerii eronate a datelor;

Familiarizarea cu noul mod de obtinere a informatiilor, asigurarea calitatii, oportunitatii, frecventei, calitatii si completitudinii datelor reale in scopul incarcarii bazelor de date ale noului sistem.

In ceea ce priveste conversia, dintre cele patru metode (conversie directa, paralela, pe faze, pe module) unitatea va opta pentru conversia directa, avantajul ca noul sistem sa aduca imbunatatirea celui curent pentru care exista siguranta corectitudinii, iar in cazul unei eventuale nefunctionari nu se pierde vechiul sistem, putandu-se renunta la aceste modificari.

Inainte ca noul sistem sa fie dat in lucru s-a facut testarea tuturor componentelor, pentru identificarea ultimelor corectii. In prima faza a testarii s-au parcurs toti pasii prin care trece sistemul real, de la introducerea datelor, constituirea fisierelor, crearea iesirilor pana la fluxurile de date din unitate. Apoi s-a facut testarea procedurilor, introducandu-se date de test care sa urmareasca procedurile de validare a datelor inainte de inregistrarea lor in campurile bazelor de date. Testarea utilizatorului a avut ultimul cuvant privind acceptarea acestuia.

Exploatarea si mentinerea in functiune a sistemului informatic a presupus punerea in stare de functionare operationala a calculatoarelor si a perifericelor, dupa care au fost lansate in executie programele pentru crearea si actualizarea bazelor de date, obtinerea listelor de control si eliminarea erorilor, exploatarea bazelor de date in vederea obtinerii situatiilor de iesire, verificarea corectitudinii datelor obtinute.

Avand in vedere ca noul sistem de evidenta a clientilor externi este o imbunatatire a celui existent, testarea este intr-o mare masura realizata, accentul se pune pe corectitudinea inregistrarilor in fisiere si obtinerea rapoartelor.

Dupa ce noul sistem de evidenta a clientilor si furnizorilor va fi pus in functiune, la o scurta durata de timp se vor realiza analize ale rezultatelor sistemului, cu scopul depistarii eventualelor puncte slabe si se urmareste:

Modul de atingere a obiectivelor sistemului;

Analiza costurilor actuale fata de cele preconizate;

Reactia utilizatorilor si gradul de satisfacere a cerintelor acestora;

Recomandari de imbunatatire.

Exploatarea curenta a noului sistem informatic se incredinteaza compartimentului raspunzand direct de introducerea datelor pana la obtinerea situatiilor de iesire.

In functie de experienta dobandita in perioada exploatarii noului sistem si de rezultatele obtinute ca urmare a informatizarii activitatii, unitatea poate efectua reorganizari in structura serviciilor functionale.

Exploatarea curenta a sistemului informatic presupune mentinerea acestuia intr-o stare permanenta de functionare, prin care se foloseste in mod practic baza de programe si bazele de date.

Mentinerea in functiune a sistemului informatic consta in corectarea si eliminarea tuturor erorilor care apar pe parcurs deoarece unele anomalii aparute in timpul exploatarii pot conduce la modificari in structura si conceptia programelor. Acces la actualul sistem va avea si conducerea unitatii, in vederea obtinerii rapoartelor dorite cu privire la situatia economico-financiara a clientilor.

In ceea ce priveste modificarea bazelor de date, aceasta operatiune poate fi realizata numai de specialistul in informatica, orice problema fiind sesizata acestuia spre rezolvare, Compartimentul Contabilitate sesizand nevoile de noi informatii. Cu toate aceste modificari putem afirma ca noul sistem de evidenta a clientilor ramane perfectibil.

Aplicatia este exploatata cu ajutorul unei interfete structurate, bazata pe un meniu de tip pull-down ceea ce simplifica dialogul cu utilizatorul. Acest meniu (MAIN.MPR) a fost proiectat prin intermediul generatorului de meniuri Menu Builder si are urmatoarele optiuni:

ACTUALIZARE:

Clienti - realizeaza actualizarea datelor referitoare la clienti

Furnizori-- realizeaza actualizarea datelor referitoare la furnizori

Facturi furnizori-- realizeaza actualizarea datelor referitoare la facturile primite de la furnizori

Facturi clienti- realizeaza actualizarea datelor referitoare la facturile primite de la clienti

INTEROGARE: cautare facturi in baza de date dupa anumite criterii.

RAPOARTE : obtinerea de diferite situatii referitoare la clientii si furnizorii firmei, precum si centralizatoarele facturilor privind intrarile si iesirile

UTILITARE : permite arhivarea pe discheta a datelor de pe o luna si reindexarea bazei de date

IESIRE : parasirea aplicatiei

Consideram ca unitatea noastra are suficient personal, care poate face fata cu succes noului sistem. Personalul angajat dispune de calitati si aptitudini care-i vor permite adaptarea imediata la noul sistem. Consideram ca intr-o prima etapa nu este necesara angajarea unor noi persoane. In caz de necesitate vom alege specialisti cu o inalta experienta informatica.

Instruirea personalului trebuie sa se faca la toate nivelurile. Angajatii compartimentului financiar-contabilitate trebuie sa-si insuseasca primii modurile de folosire a noilor proceduri. Programatorul si analistul de sistem, in afara noilor aspecte tehnice, trebuie sa cunoasca o multitudine de lucruri despre noul sistem. Culegatorii de date vor fi instruiti cum sa previna erorile la introducere. Managerii si utilizatorii se vor obisnui intr-un timp relativ scurt cu noul mod de obtinere a informatiilor, chiar si persoanele care nu au de lucru cu noul sistem vor fi puse in tema cu noul sistem pentru a-i cunoaste caracteristicile.

Folosirea produsului-program rezolva partial cel putin problema gestiunii decontarilor cu clientii si furnizorii.

Prin interfata sa asigura o manipulare facila a datelor .

Situatiile obtinute vin in sprijinul nevoilor informationale a conducerii compartimentului financiar-contabil si al firmei in general.

Crearea unui astfel de sistem cu forte proprii este o alternativa buna, avand in vedere faptul ca firma are personalul calificat in domeniu, impunandu-se colaborarea intre specialistii informaticieni si personalul din domeniul financiar-contabil.

Obtinerea acestui produs necesita doar cheltuieli cu personalul propriu variata preferabila pentru firma.

In abordarea functionala a intreprinderilor, activitatea financiar-contabila este prezentata nuantat dupa cum accentul este pus pe latura financiara sau pe latura contabila. Abordarea sistemica, bazata pe modelul fluxurilor conduce insa la o viziune integrata la nivelul fluxului de informatii financiar-contabile ce reflecta starea si miscarea celorlalte fluxuri. Activitatea financiar-contabila este strans legata de majoritatea functiilor intreprinderilor carora le furnizeaza informatii.

Contabilitatea se situeaza la baza edificiului financiar-contabil al intreprinderii deoarece inregistreaza prin intermediul conturilor toate miscarile de valori relative la ansamblul activitatilor desfasurate. Este nu numai un sistem de inregistrare a informatiilor ci si un instrument de prelucrare si valorificare a acestora.

Contabilitatea are privilegiul de a asigura modelarea firmei dupa reguli si principii consacrate. Modelarea contabila este apoi utilizata de celelalte componente ale sistemului financiar-contabil precum si de celelalte subsisteme ale firmei. Din acest motiv informatizarea firmelor a inceput de la contabilitate, avand in vedere si caracterul bine structurat al sistemului care nu produce dificultati in formalizare.

Utilizarea calculatorului electronic in sistemul informational al intreprinderii aduce numeroase avantaje: eliminarea transcrierilor manuale a inregistrarilor, un grad redus de erori - interventia omului in operatiile de transcriere, clasificare, centralizare, totalizare fiind foarte mica, facilitatea dezvoltarii analitice a conturilor, obtinandu‑se astfel informatii mai detaliate intr‑un timp mai scurt.

In concluzie, utilizarea calculatorului determina o transformare radicala a contabilitatii, ea incetand sa reprezinte o functie autonoma in intreprindere, fiind din ce in ce mai mult integrata in sistemul general de prelucrare a informatiilor de orice natura, dar in special al celor contabile.

Oprean D., Racovita D. M., Oprean V., "Informatica de gestiune si manageriala", Ed. Eurounion, Oradea, 1994, pag. 68

Neagu T., Paraschivescu M., "Prelucrarea electronica a informatiei financiar-contabile", Iasi, 1985, partea a-III-a, vol. I, pag. 41

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 4443

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved