| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Echilibrul financiar trebuie inteles ca un ansamblu de corelatii care se formeaza in procesul de rotatie a capitalului. In starea generala de echilibru financiar se circumscriu atat egalitati cat si inegalitati, cu semnificatiile lor economice. Principalele rate folosite sunt:16

a) Rata autonomiei financiare, reflecta ponderea capitalului propriu in cadrul surselor ce sunt la dispozitia intreprinderii pentru o perioada mai mare de 1 an:

Capital propriu

----- ----- ------------x 100

Capi tal permanent

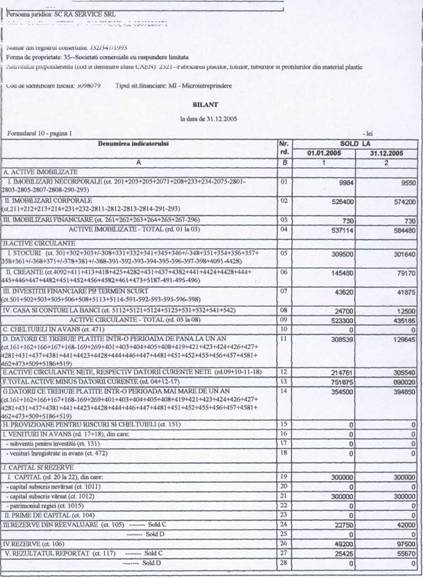

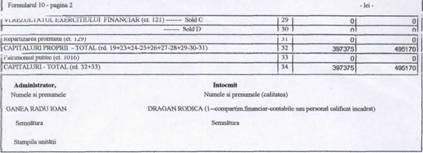

Raf = 495170 /( 495170 + 394850 ) * 100 = 0,56 % pentru anul 2005

Raf = 397375 / (397375 + 354500 ) * 100 = 0,53 % pentru anul 2004

b) rata de finantare a stocurilor pe seama fondului de rulment

Rfs = 305540 / 301640 * 100 = 1,01 % pentru anul 2005

Rfs = 214761 / 309500 = 0,69 % pentru anul 2004

c) rata de finantare a activelor circulante pe seama fondului de rulment:

Fond de rulment

----- ----- -----------x 100

Active circulante

Rfac = 305540 / 435185 * 100 = 0,70 % pentru anul 2005

Rfac = 214761 / 523300 * 100 = 0,41 % pentru anul 2004

d) rata de finantare a necesarului de fond de rulment:

Fond de rulment

_____ _______ ______ _________x 100

Necesarul de fond de rulment

Rfac = 305540/ 293040 * 100 = 1,04 pentru anul 2005

Rfac 214761 / 190061 * 100 = 1,12 pentru anul 2004

Rata mentionata poate fi mai mare, egala sau mai mica decat 100, dupa cum trezoreria neta este pozitiva, egala cu zero sau negativa.

e) Rata de autofinantare a activelor :

Capital propriu

R active = x 100

Active circulante + Active imoblizate

Rfa = 495170/ ( 435185 + 584480 ) * 100 = 0,49 % pentru anul 2004

Rfa = 397375/ 1060414 * 100 = 0,37 % pentru anul 2005

|

Indicatori |

Anul 2004 |

Anul 2005 |

|

Rata autonomiei financiare |

|

|

|

Rata de finantare a stocurilor | ||

|

Rata de autofinantare a activelor | ||

|

Rata datoriilor | ||

|

Rata de finantare a necesarului de fond de rulment |

La societatea analizata anterior, echilibrul economico - financiar inregistreaza o relativa degradare, dar ca si in cazul indicilor de solvabilitate si lichiditate, aceste rate se incadreaza in limitei considerate satisfacatoare, ceea ce demonstreaza functionarea corespunzatoare a acesteia.

Cele mai multe intreprinderi functioneaza intr-un mediu economic in care schimbarile, imprevizibilul si incertitudinea reprezinta singurele certitudini. In acest mediu, una din principalele provocari care sta in fata unei organizatii este tocmai supravietuirea sa.

Cerinta reinventarii permanente, necesitatea de a raspunde cat mai rapid unor situatii neasteptate, confruntarea zilnica cu imprevizibilul fac ca ingeniozitatea, experienta, flerul managerilor sa joace un rol important in viata organizatiei. Cel mai important factor pe care se bazeaza majoritatea schimbarilor in cadrul mediului economic si in cadrul organizatiilor il constituie, fara indoiala, tehnologiile informatiei si a comunicatiilor.

Astazi se vorbeste despre coeficientul de inteligenta al intreprinderilor, se definesc indicatori cu ajutorul carora acesta sa poata fi cuantificat, se stabilesc ierarhii in functie de acest criteriu, iar termenul de 'organizatie inteligenta' a devenit un termen uzual in limbajul afacerilor.

La ora actuala, pe piata internationala de software oferta de programe expert este extrem de bogata. Daca in urma cu zece ani existau programe specializate doar pentru societatile care dispuneau de fonduri ridicat, astazi asistam la o adevarata "invazie' de programe informatice care ofera o comunicare buna cu utilizatorul, dispuse sa ofere servicii la "cheie' chiar si celor mai exigenti utilizatori.

Sistemele expert actuale sunt construite in asa maniera incat sa nu mai solicite un limbaj de programare diferit in functie de softul utilizat. Ele tind sa utilizeze interfete comune si sa aplice aceleasi reguli pentru a oferi rezultatul potrivit in timpul cat mai scurt si cu un grad ridicat de certitudine.

Deci sistemul expert incearca sa imite in principal rationamentele expertului uman prin rationamente artificiale si cu costuri foarte scazute. Mai mult, dupa prelucrarea cunostintelor expertului uman, sistemul expert le multiplica si expliciteaza experienta acestuia.

Este cunoscut faptul ca un expert uman intr-un domeniu se formeaza greu, si necesita pe langa pregatire si experienta personala si calitati native dar sistemul expert, incercand sa imite expertul uman nu realizeaza nici un fel de greseala si prezinta situatia analizata intr-un interval de timp foarte scurt.

Programul prezentat in aceasta lucrare se adreseaza in special societatilor mici si mijloci care nu-si permit angajarea unei firme de consultanta financiara sau care nu au angajati analisti financiari.

La sfarsitul rularii programului, sistemul expert prezinta un raport decizional cu principalele concluzii si recomandari necesare managerului in luarea deciziilor viitoare.

Concluziile oferite de sistem sunt referitoare la indicatorii financiari analizati si prezinta evolutia firmei pe o perioada de analiza de maxim patru ani, situatia financiara a firmei, rentabilitatea si o prognoza de evolutie a firmei in viitor. Sistemul este capabil sa prezinte si o serie de recomandari pentru a asigura o crestere economica.

In cazul de fata pe baza datelor utilizate din bilantul contabil al unei societati comerciale recomandarile sistemului sunt:

Rezulta ca intreprinderea apartine sferei productive, respective unui sector care necesita o dotare tehnica competitiva, fapt reflectat de ponderea mare a imobilizarilor corporale in totalul activelor, in ambele perioade analizate.

Rata imobilizarilor corporale este foarte apropiata de cea a activelor imobilizate ceea ce demonstreaza preponderenta, acestui element in totalul imobilizarilor. Valoarea redusa a ratelor imobilizarilor financiare si necorporale semnifica o activitate de investitii financiare restransa, si de asemenea o pondere mica a activelor intangibile in total active.

Activele circulante detin o pondere de 42,68% in primul an, care creste in anul urmator la 50,65%. Aceasta majorare a ratelor activelor circulante s-a realizat preponderant pe seama creantelor al caror indice a fost de 183,76%. Aceasta situatie poate fi determinata de cresterea volumului de activitate, de acordarea unor termene de plata mai confortabile pentru clienti, dar si de aparitia unor creante incerte.

Intreprinderea prezinta o stabilitate financiara ridicata dar care s-a degradat in timp, ( 70,90% in anul 2005 fata de 87,29% in anul 2004). De asemenea firma dispune de autonomie financiara, ponderea capitalului propriu in capitalul permanent fiind de 55,64%, dar in anul urmator aceasta scade semnificativ, apropiindu-se de limita minima admisa de 50% din capitalul permanent, ca urmare a scaderii capitalului propriu deci a cresterii datoriilor pe termen mediu si lung.

Rata datoriilor totale a crescut simtitor pe seama obligatilor pe termen scurt, ceea ce a marit gradul de indatorare al firmei.

Desi firma dispune de stabilitate si autonomie financiara, se inregistreaza totusi o deteriorare a situatie financiare pe anul 2005 comparativ cu anul 2004, ceea ce impune o reorientare a politicii financiare in perioada urmatoare.

Se constata ca intreprinderea inregistreaza la finele exercitiului financiar 2004 si 2005 un excedent de trezorerie, ceea ce inseamna ca dispune de lichiditati pentru rambursarea datoriilor, acordarea de imprumuturi tertilor si efectuarea de plasamente.

In ambele perioade nivelul acestor rate se incadreaza in limitele considerate normale. Ca tendinta se inregistreaza o diminuare a tuturor indicatorilor, cele mai accentuate fiind cele ale lichiditatii curente si generale, care in anul 2004 coboara chiar sub limita admisa (1,8 ).

Desi situatia intreprinderii nu este alarmanta, trebuie adoptate masuri pentru mentinerea si chiar cresterea lichiditatii si solvabilitatii in perioadele urmatoare. La societatea analizata anterior, echilibrul economico - financiar inregistreaza o relativa degradare, dar ca si in cazul indicilor de solvabilitate si lichiditate, aceste rate se incadreaza in limitele considerate satisfacatoare, ceea ce demonstreaza functionarea corespunzatoare a acesteia.

Datorita calitatilor pe care le are programul Selector RuleBook, fac din acesta un redutabil analist capabil sa ofere informatiile necesare disponibil la orice ora utilizatorului si cu un cost de intretinere foarte scazut.

Ristea M. Dumitru, "Contabilitatea financiara",Ed ASE Buc ., 2003 , pag 120

M. Niculescu, "Diagnostic economico-financiar", Ed.Economica 1997, pag 346

Robu V, Nicolae G. " Analiza economico-financiara", Ed. ASE, Buc.2001, pag 24-26

M. Niculescu, op. cit. pag 346

Sorin Stan, Ion Anghel, "Evaluarea activelor necorporale", IROVAL,1999 ,pag 10-11

Baltes Nicolae si colectiv, "Analiza economico-financiara", Ed. CONTINENT,2004, pag 72

Feleaga N, Malciu L. "Politici si actiuni combinate", Ed. Economica, 2002, pag 36

Robu V, Nicolae G. op. cit. pag 82-87

Hada Teodor, Socol Adela , "Teoria si practica bilantului" Ed. RISOPRINT, Cluj-Napoca 2003, pag 194

Idem , pag 210

Idem , pag 179

Batrancea I.si colectiv, " Analiza financiara pe baza de bilant" , Ed. DACIA Cluj-Napoca 2001 , pag. 234-235

Briciu Sorin, Todea Nicolae, " Audit si certificarea bilantului contabil", Ed DACIA Cluj-Napoca 2003 , pag 150.

Paul Halpern, Fred Weston, Eugen F. Brigham, "Finante manageriale ( Modelul canadian)", Ed. Economica, 1998, pag 103

Robu V., Nicolae G., Op cit. pag 122

Todea Nicolae, Cenar Iuliana, " Analiza financiara , aplicatii practice", Ed .Universitatea " 1 Decembrie 1918", Alba Iulia, 2001, pag 78-82

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1992

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved