| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

CONVERGENTA ECONOMICA SI INTRODUCEREA

EURO IN NOILE STATE MEMBRE ALE UNIUNII EUROPENE

De la 1 mai 2004, 10 noi state au devenit membre ale Uniunii Europene. Cu exceptia Maltei si a Ciprului, celelalte state sunt foste economii socialiste care au trecut prin perioada tranzitiei.

Mai mult, in 2007, Romania si

Acest proces are mai multe implicatii: in primul rand pentru statele candidate care vor cunoaste atat beneficii cat si costuri ale renuntarii la moneda proprie, in al doilea rand, pentru actualii membrii care vor trebui sa accepte state care poate nu sunt suficient pregatite, si in al treilea rand pentru BCE care se va afla de asemenea in fata unor provocari legate de politica monetara si de mecanismul de vot intr-o uniune monetara extinsa.

Ceea ce dorim sa evidentiem in continuare este ideea generala ca extinderea spre est prezinta probleme noi, comparativ cu extinderea UEM cu membrii "vechi" ai Uniunii Europene, respectiv Danemarca, Suedia sau Marea Britanie.

Conditiile

impuse prin Tratatul de la

Intr-un capitol anterior am aratat ca drumul ales pentru realizarea UEM a fost format din trei etape. Pentru noii membri, strategia UE pentru trecerea la euro este formata tot din trei etape.

In prima etapa tarile candidate adera la UE si legifereaza libera circulatie a capitalurilor, in a doua fac eforturi pentru realizarea convergentei ceea ce presupune implicit participarea la MRS 2, si in final, cand vor indeplini criteriile de convergenta, vor participa la etapa finala UEM.

Prima etapa a fost atinsa deja ce cei zece noi membri ai Uniunii Europene. In momentul aderarii, chiar daca nu va fi intrunita libera circulatie a fortei de munca, se poate considera ca noul stat membru a atins prima etapa a UEM, fiind deosebit de importanta adoptarea acquis-ului aferent liberei circulatii a capitalurilor, asa cum a fost cazul tuturor statelor membre . Tot in aceasta etapa legislatia nationala referitoare la banca centrala, este adaptata la rigorile Tratatului si ale statutului SEBC. Din acest punct de vedere relevante pentru pregatirea aderarii la UEM sunt urmatoarele capitolele de negocieri: Capitolul 3 "Libera circulatie a serviciilor", Capitolul 4 "Libera circulatie a capitalurilor", si Capitolul 11 "Uniunea Economica si Monetara".

De la 1 ianuarie 2007, cele doua tari Romania si Bulgaria au devenit membre UE, si intra in a doua etapa a procesului de realizare a UEM.

In a doua etapa statele din Est sunt membri ai UE si vor trebui sa implementeze programe de convergenta, si sa isi coordoneze politicile economice cu celelalte state pe baza liniilor directoare trasate de Comisie.

Deoarece noile state nu vor beneficia de o derogare permanenta , este de asteptat sa adere la MRS 2, etapa intermediara a integrarii monetare, care presupune legarea monedei nationale de euro, si angajamentul de a mentine evolutia cursului de schimb intr-o anume banda de fluctuatie. Imediat dupa aderare trebuie respectata rezolutia privind MRS 2, urmand ca bancile centrale ale statelor in cauza sa semneze un acord cu BCE, privind participarea la acest

mecanism.

Inca de la aderarea la Uniunea Europeana bancile centrale ale noilor membrii vor fi membre ale SEBC fara drept de vot in Consiliul de Guvernare. In calitatea sa de stat candidat,Romania va fi considerata tara cu derogare de la adoptarea monedei unice, conform Art. 122 din Tratat.

In fine participarea la etapa finala a UEM, introducerea euro, presupune respectarea criteriilor de convergenta si, de la momentul aderarii, renuntarea la independenta politicii monetare, precum si la mecanismul cursului de schimb ca mijloc de ajustare a dezechilibrelor economice. Dupa aderarea la UEM statele vor trebui sa respecte Pactul de Stabilitate si Cresteresi vor elabora programe de stabilitate.

In primul rand pentru ca economiile sa nu sufere socuri majore ca urmare a renuntarii la mecanismul de ajustare al cursului de schimb sau al politicii monetare trebuie analizat gradul de respectare a proprietatilor ZMO, iar in al doilea rand trebuie indeplinite criteriile de convergenta pentru ca Romania, ca membra UE, sa fie acceptata in UEM.

Trebuie retinut de la bun inceput, ca adoptarea unilaterala a euro (denumita euroizare- "euroisation") de catre state membre sau candidate, este considerata incompatibila cu cadrul de realizare a UEM si ca atare neacceptata de UE. Toate statele candidate trebuie sa urmeze procedura de integrare bazata pe cele trei etape prevazute in Tratat.

Ca urmare, o alta intrebare la care putem jalona cateva raspunsuri, este urmatoarea: cand vor adera statele din est la UEM? Ceea ce putem face acum, este sa estimam momentul in care aceste tari vor deveni membre ale zonei euro. Aici sunt doua probleme. Pe de o parte statele membre nu au timpul necesar pentru a implementa programe de convergenta, iar pe de alta parte s-ar putea sa existe o opozitie puternica a Comisiei si a BCE fata de aderarea timpurie a statelor din est la UEM.

Respingerea de catre statele membre ale zonei euro a introducerii rapide a monedei unice in noile tari membre ale UE se bazeaza pe ideea ca aceste tari se caracterizeaza prin niveluri de dezvoltare diferite, mai slabe decat cele din UE-15, ele trebuind sa obtina mai intai convergenta reala si nominala.

Dupa anul 2004, noile tari membre ale UE au consemnat cea mai puternica crestere economica de la inceputul tranzitiei, remarcandu-se atat grupul economiilor centraleuropene, cat si cel al tarilor baltice. Cresterea productiei a castigat suplimentar in regiune in anul 2006, dar se asteapta sa fie mai moderata in 2007. Toate acestea au avut loc in ciuda aprecierii monedelor nationale fata de euro si dolar si cresterii economice moderate in zona euro.

Deficitele de cont curent s-au accentuat in anul 2006 in majoritatea cazurilor. Cererea interna de consum a fost asociata cu deficitele ridicate de cont curent si cu ritmurile scazute de crestere a exportului. In timp ce deficitele externe au ramas reduse in Polonia, Cehia si Slovenia, in alte tari din regiune ele s-au situat in limita a 10% din PIB. Investitiile straine directe au acoperit deficitele de cont curent din Cehia, Polonia si Bulgaria, dar si cele mai multe deficite din Ungaria, Slovacia si Romania. Sistemul bancar a jucat un rol important in finantarea deficitelor in tarile baltice, precum si in Romania.

In aceste conditii, economiile noilor tari membre ale UE se confrunta cu dificultati in indeplinirea criteriilor de convergenta. Astfel, in ceea ce priveste criteriile bugetare -deficit bugetar si datorie publica - care au ridicat probleme si pentru tari ca Italia, Spania si Belgia, aceste state se afla intr-o pozitie favorabila cat timp dispun de optiuni neinflationiste pentru finantarea deficitelor si mostenesc datorii publice scazute. Nu trebuie uitat faptul ca intrarea in Uniunea Monetara Europeana presupune disparitia autonomiei politicilor monetare, valutare si fiscale.

In

perioada 2004-2006,

2006). Deficitele bugetare au crescut in majoritatea statelor in ciuda cresterii economice semnificative si majorarii veniturilor bugetare. Pentru anul 2007, Ungaria si-a planificat o consolidare fiscala puternica, iar Slovacia si Polonia tintesc deficite reduse.

In ceea ce priveste datoria publica, nivelul de 60% din PIB nu a fost indeplinit in anul 2006 de tari precum Malta (69,6%) si Cipru (64,8%), dar nici la nivelul zonei euro (70,8%).

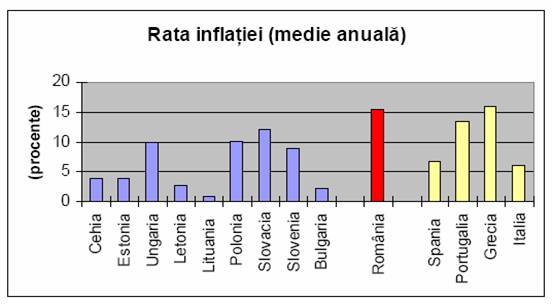

Indeplinirea criteriilor legate de rata inflatiei si rata dobanzii pe termen lung

ramane o provocare. In general, in economiile in dezvoltare inflatia tinde sa fie mai mare, reflectand efectul Balassa-Samuelson care este estimat de John Rogers la 2 puncte procentuale suplimentare ratei anuale a inflatiei. Daca acesta conduce la o depasire cu mai mult de 4% a ratei inflatiei in perioada de monitorizare, cursul de schimb va trebui apreciat cu 4% pentru a aduce inflatia la nivelul mediei UE.

Tendinta inflationista a caracterizat multe din tarile noi membre ale UE. In timp ce inflatia este sub control in Polonia, Cehia si Slovenia, alte tari se lupta cu acest flagel. In statele baltice si o parte din tarile sud-est europene, cresterea puternica a salariilor si a creditului conduce la o supraincalzire si genereaza presiuni inflationiste semnificative. In alte tari, slabirea unor monede in perioada mai-iunie 2006 a contribuit la presiuni de pret mai mari decat in anul anterior, in special in Ungaria. Ajustarea preturilor administrate si cresterea impozitelor indirecte s-au adaugat inflatiei in unele tari din regiune. Pentru anul 2007 se asteapta in majoritatea acestor tari un nou val de cresteri ale preturilor administrate, cu un impact mai pronuntat asupra inflatiei in Ungaria, Cehia, Estonia, Lituania si Romania.

Aderarea la Uniunea Europeana a reprezentat un factor cheie in procesul de convergenta a economiei reale, care se va intensifica si va culmina cu introducerea euro.

Primul raport (noiembrie 2004) al Comisiei Europene privind pregatirile pentru introducerea euro in noile tari membre sublinia ca acest proces trebuie sa fie rapid si chiar mai usor decat pentru membrii actuali ai zonei euro. Comisia se astepta ca o parte din cele 10 tari care au devenit membre in mai 2004 sa introduca euro dupa principiul "big bang", fara perioade de tranzitie.

Raportul

de convergenta al Comisiei Europene (decembrie 2006) apreciaza

ca statele candidate la zona euro nu au facut destul pentru a

indeplini criteriile de la Maastricht.Se asteapta ca Cehia, Cipru,

Estonia, Letonia, Lituania, Malta, Polonia, Slovacia, Ungaria si Suedia

sa introduca euro imediat dupa ce realizeaza convergenta

nominala. In afara de

Raportul de convergenta al BCE (decembrie 2006) pastreaza, in general, aceeasi linie: se considera ca dupa anul 2004 aceste state au facut progrese in ceea ce priveste convergenta economica, dar ca in unele tari exista intarzieri in acest sens. Banca Centrala Europeana impune insa o interpretare in termeni de sustenabilitate, convergenta trebuind realizata in general, si nu la un anumit moment.

Studiul

realizat de Credit Suisse (ianuarie 2007) sugereaza ca

Se observa astfel ca entuziasmul pentru adoptarea timpurie a euro a scazut. In timp ce Slovenia s-a alaturat zonei euro de la 1 ianuarie 2007, majoritatea tarilor noi membre ale UE se lupta pentru a indeplini o parte din criteriile de convergenta, in special pe cele legate de inflatie, deficite bugetare, stabilitatea cursului de schimb si compatibilitatea legislativa, multe dintre aceste tari modificandu-si data tinta pentru introducerea euro. Cererea Lituaniei pentru intrarea in zona euro la 1 ianuarie 2007 a fost respinsa in primavara anului 2006

datorita

temerilor in ceea ce priveste inflatia, noua tinta fiind

anul 2010.

Pentru

celelalte state, termenele propuse initial raman valabile: Cipru

si

Extinderea Uniunii Monetare Europene aduce in discutie costurile si beneficiile presupuse, analizandu-se masura in care "noua zona euro" va fi o zona monetara optima. Teoria traditionala privind zona monetara optima dezvoltata de Mundell (Mundell I) ne face sa fim sceptici. Deoarece eterogenitatea va creste in zona euro largita, probabilitatea unor socuri asimetrice va spori si ea, motiv pentru care nu se recomanda o astfel de extindere (De Grauwe, Schnabl, 2004).

Cu toate acestea, cateva tari si-au exprimat intentia de a se alatura zonei euro cat mai repede posibil, acest lucru realizandu-se efectiv la 1 ianuarie 2007 in cazul Sloveniei.Explicatia trebuie gasita in afara cadrului traditional al zonei monetare optime. Asa cum specifica Mundell in studii ulterioare, intr-o lume cu asteptari in schimbare, fluctuatiile ratei de schimb nu functioneaza ca instrumente de stabilizare in fata socurilor asimetrice. In aceasta conventie, numita Mundell II, intrarea rapida in zona euro ar putea fi o alegere optima.

1.1 Convergenta nominala pentru participarea la UEM

Criteriile de participare la etapa finala a UEM au fost stabilite prin Tratatul de la Maastricht si intarite prin Pactul de Stabilitate si Crestere (SGP) . In Tratat articolele 104 (ex 104c) si 121 (ex 109j) prezinta criteriile de convergenta, care sunt detaliate in Protocoalele anexate .Si Tratatul Constitutional contine aceleasi criterii de convergenta, urmand linia trasata la Maastricht.

Reamintim insa ca aceste criterii nu sunt insa preconditii pentru aderarea la Uniunea Europeana.

Putem spune ca perceptia corecta a conditiilor de participare la UEM va fi decisiva in pregatirea programelor de convergenta pentru statele care doresc sa adere la zona euro.

Oricum in indeplinirea criteriilor de convergenta, statele candidate se vor afla in fata unor provocari. De exemplu indeplinirea criteriului de stabilitate a preturilor, ar putea la momentul actual sa fie in conflict cu modificarile structurale asociate convergentei reale.

In cazul criteriilor fiscale, necesitatea de a realiza cheltuieli mai mari va trebui sa fie corelata cu posibilitatea obtinerii unor venituri mai mici, ca urmare a procesului de tranzitie si aderare, fara a compromite progresele deja obtinute in consolidarea fiscala.

Fiind in stransa legatura cu stabilitatea preturilor, regimul cursului orientat catre euro va fi in concordanta cu integrarea economica si financiara cu zona euro, fiind necesara mentinerea competitivitatii externe, si cresteri de productivitate peste media UE.

In fine convergenta dobanzilor pe termen lung duce si ea la o dilema: diferente de rate ale dobanzii cu zona euro s-ar putea traduce in atragerea de capital, in contextul aprecierii reale si a dobanzilor real pozitive. Ratele inalte ale dobanzii trebuie mentinute insa, pentru a frana inflatia si a incuraja economisirea, dar combinate cu aprecierea reala atrag capitaluri speculative care presupun expunerea la presiuni pe cursul valutar, si la riscul inversarii fluxurilor. Rate reduse ale dobanzii creeaza insa presiuni inflationiste

Cat priveste criteriul convergentei ratelor dobanzilor, acesta este corelat cu cel al stabilitatii preturilor. Daca tarile in cauza continua procesul de dezinflatie, ambele criterii vor putea fi indeplinite.

Dar sa urmarim in continuare situatia Romaniei in respectarea criteriilor de la Maastricht.

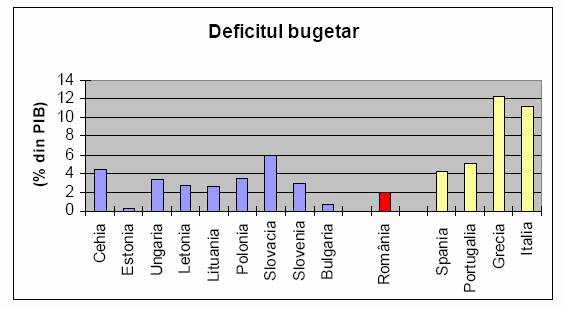

Deficitul bugetar

La acest criteriu aparent stam bine, politica fiscala parand sa fie restrictiva.Trebuie mentionat insa ca Romania se confrunta cu problema deficitelor cvasifiscale, care nu apar in datele oficiale si sunt greu de estimat. In alta ordine de idei trebuie respectata procedura de calcul a UE pentru deficite excesive.

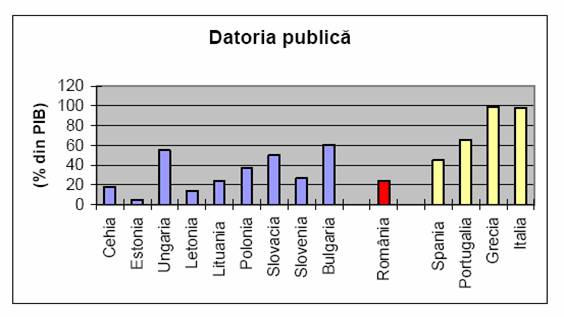

Datoria publica

In 1989, Romania isi achitase datoria externa. In plus, avea de incasat creante de la Irak de 2,5 miliarde dolari (datorie ce a fost partial anulata, restul reesalonata). Pentru unii, lipsa datoriei publice este semn de competitivitate, semn de stabilitate financiara. Noi consideram ca ar fi favorizat Romania stimularea unor investitii mai mari in dezvoltarea infrastructurilor fizice si virtuale decat o datorie externa zero.

In ceea ce priveste al doilea criteriu fiscal, datoria publica, Romania sta bine aceasta fiind redusa ca pondere in PIB. O caracteristica importanta este faptul ca datoria externa publica sau public garantata reprezinta o pondere de aproape 70% din total, pondere care probabil se va reduce in viitor, in contextul dezinflationist care va permite emisiuni de obligatiuni de stat pe termen lung, necesare pentru a forma piata interna de capital pe termen lung.

Stabilitatea preturilor

Una dintre cele mai importante implicatii ale concluziilor studiului la care am facut referire este ca "politica monetara nu poate forta prea mult dezinflatia fara sprijinul din partea celorlalte politici economice si a ajustarilor structurale in sectorul real". S-a aratat ca in Romania, masa monetara are influenta considerabila asupra cresterii preturilor, dar influenta vine din partea multiplicatorului, nu a bazei monetare.[8] Se ajunge la concluzia finala ca "inflatia mai inalta din Romania este, in ultima instanta, rezultatul reformei intarziate a sectoarelor bancar si real, comparativ cu alte tari in tranzitie".

In fine este important sa aratam ca pe ansamblul tarilor candidate, diferentialul de inflatie fata de zona euro a fost explicat din ce in ce mai frecvent si prin asa numitul efect Balassa- Samuelson[9], care apare atunci cand cresterea productivitatii in sectorul bunurilor comercializabile extern este mai mare decat in sectorul necomercializabilelor.Oricum persistenta diferentialului de inflatie fata de zona euro este datorata unor cauze complexe care difera de la tara la tara.

Rata dobanzii pe termen lung

In prezent valoarea de referinta pentru acest criteriu este aproximativ de 6%, dar deocamdata in Romania nivelul este greu de analizat, deoarece abia in aprilie 2005 s-au lansat primele emisiuni de obligatiuni cu scadenta la zece ani[10]. Dobanda la care au fost adjudecate acestea, 6,75% este foarte apropiata de valoarea de referinta.

Conform angajamentelor asumate prin Programul Economic de Preaderare, in domeniul datoriei interne s-au facut eforturi de crestere a volumului titlurilor de stat emise cu scadente la 6 luni si 1 an.

In ceea ce priveste cel de-al cincilea criteriu, stabilitatea cursului de schimb nominal, respectarea lui depinde de nivelul inflatiei, deoarece in conditiile inflatiei ridicate moneda nationala trebuie sa se deprecieze in termeni nominali pentru a nu afecta competitivitatea exporturilor. Atunci cand inflatia se va masura intr-o singura cifra putem lua in calcul asigurarea unei stabilitati a cursului de schimb care sa se incadreze in cerintele Tratatului de la Maastricht.

Pentru ca exista putine avantaje ale unui astfel de regim intermediar este necesar ca participarea sa aiba loc atunci cand exista certitudinea indeplinirii celorlalte criterii.

Criteriile fiscale au fost si sunt considerate ca fiind cele mai drastice, iar Romania are un deficit bugetar si o datorie publica sub nivelul corespunzator din celelalte tari. In acest context, putem afirma ca aceste doua criterii vor putea fi satisfacute, cu conditia continuarii reformei fiscale si a intaririi constrangerilor bugetare.

Grafic 1 Deficitul bugetar in Romania si celelalte tari

Grafic 2 Datoria publica in Romania si celelalte tari

Grafic 3 Rata inflatiei in Romania si celelalte tari

1.2 Convergenta reala

Convergenta reala inseamna reducerea sau chiar eliminarea diferentelor de venit national al tarilor candidate fata de media UE, ceea ce implica crestere economica peste nivelul UE, si in acelasi timp convergenta salariilor si a preturilor. Din pacate si la aceste criterii Romania este pe ultimul loc dintre tarile estice.

Convergenta PIB

In ceea ce priveste Romania, statisticile nu sunt imbucuratoare, PIB-ul pe locuitor in functie de cursul pietei (2.131 EUR) reprezentand aproximativ 9% din media UE (2895 EUR).

Situatia apare mai favorabila atunci cand calculul este facut in functie de paritatea puterii de cumparare: PIB pe locuitor (5.992 EUR) reprezinta 25% din media UE. Diferenta de la 9% la 25%, care are la baza practic acelasi PIB/locuitor transformat insa in euro dupa metode diferite, apare datorita nivelului preturilor din Romania care se situeaza la un nivel de 35% fata de cele

din UE.

Convergenta salariilor

Scopul convergentei salariilor este si mai greu de atins, distanta fata de media UE fiind mai mare decat in cazul PIB. Este clar insa, ca acest obiectiv este cel urmarit de populatie, mai putin interesata de date statistice sau de PIB/locuitor, si mai dornica sa-si vada veniturile crescand.

Pe ansamblul tarilor candidate s-au urmarit cativa factori care contribuie la viteza redusa de convergenta a salariilor. Convergenta salariilor este afectata in primul rand de decalajul dintre momentul obtinerii unor performante economice mai bune si reflectarea acestora in cresterea salariilor. In al doilea rand problemele balantei de plati si programele de stabilitate au impus ajustarea salariilor reale. In al treilea rand, deficitul contului curent a provocat presiuni care au dus la deprecierea monedei nationale, evolutie care s-a inversat insa in unele tari, printre care si Romania.

Aprecierea reala trebuie corelata cu cresterea productivitatii si a salariului real, pentru a fi mentinuta competitivitatea externa. Astfel productivitatea trebuie sa cunoasca o crestere mai mare decat suma dintre aprecierea reala si cresterea reala a salariului pe ramuri economice. (corelatie cunoscuta ca "regula de aur")

Convergenta preturilor

Care sunt factorii care vor determina convergenta preturilor? In primul rand cresterea preturilor bunurilor necomercializabile pe fondul procesului de recuperare a decalajelor dintre venituri, si convergenta preturilor bunurilor comercializabile, influentata de liberalizarea comertului si cresterea orientarii acestuia catre UE. In al doilea rand se asteapta presiuni inflationiste ca urmare a adoptarii unor reguli ale UE (in agricultura de exemplu, sau datorate accizarii), precum si liberalizarea sau ajustarea preturilor la energie sau alte utilitati. In al treilea rand cresterea cererii investitorilor straini pentru active reale si financiare poate accelera convergenta preturilor.

In concluzie, aceste trei forme ale convergentei, la care se adauga diversele componente ale flexibilitatii, care sa atenueze lipsa convergentei, presupun probleme specifice.

2. Politica monetara si de curs de schimb

Politica economica in tarile din Europa Centrala si de Est trebuie sa corespunda unor cerinte complexe in urma aderarii la Uniunea Europeana. Trebuie satisfacute cerintele convergentei nominale dar si ale celei reale, un loc aparte in recuperarea decalajelor de dezvoltare ocupandu-l dezvoltarea infrastructurii.

Astfel tarile in cauza trebuie sa faca eforturi pentru dinamizarea economiei fara sa puna in pericol stabilitatea preturilor. Practic politicile economice vor trebui sa se bazeze pe o cultura a stabilitatii.

Stabilitatea macroeconomica trebuie atinsa si mentinuta prin stabilitatea preturilor si finante publice sanatoase

In acest context devine decisiva coordonarea cu politica fiscala, dar si implementarea reformelor structurale, proces care poate determina un ritm ridicat al cresterii economice fara a fi afectata stabilitatea preturilor.

De asemenea in ce priveste strategiile de politica monetara, regimurile se situeaza la extreme: tintire a ratei de schimb prin Consiliu Monetar, respectiv tintirea inflatiei combinata cu un regim flexibil de curs.

In statele din Europa Centrala si de Est regimurile de curs de schimb variaza de la fixitate, a carei extrema este Consiliul Monetar (in Bulgaria, Estonia si Lituania), la flotare libera (Cehia si Polonia). Se considera ca indeplinirea criteriilor de la Copenhaga trebuie sa fie elementul central al politicii in statele candidate, deoarece crearea mediului adecvat pentru functionarea economiei de piata este cruciala pentru stabilitatea macroeconomica.

Accentuam si aici pe faptul ca la momentul aderarii la UE, tarile candidate devin State Membre cu derogare si vor trebui sa trateze politica de curs de schimb ca o problema de interes comun pentru a nu pune in pericol buna functionare a Pietei Unice. In concluzie strategiile de politica monetara sau de curs cad sub responsabilitatea statului membru, dar trebuie sa fie in concordanta cu principiile Tratatului, si sa contribuie la orientarea politicilor spre stabilitate si convergenta.

2.1 Politica monetara: cadrul institutional, strategie si instrumente

Cursul de schimb a jucat un rol important in contextul politicilor economice aplicate in procesul tranzitiei la economia de piata, BNR utilizand regimul de flotare controlata, bazat initial pe dolarul american ca valuta de referinta.

In primul rand trebuie sa precizam ca politica monetara a BNR se bazeaza pe un cadru legal si institutional care corespunde cerintelor aderarii la UE, conform etapelor de participare la UEM. Astfel banca centrala este specializata si apolitica, independenta in stabilirea instrumentelor si utilizarea lor, dar in acelasi timp, raspunzatoare in fata Parlamentului si a publicului pentru indeplinirea obiectivului fundamental, asigurarea si mentinerea stabilitatii

preturilor

Legislatia este adecvata aquis-ului comunitar, prin noua lege privind statutul BNR consemnandu-se independenta bancii centrale, interzicerea finantarii directe a institutiilor publice, precum si armonizarea procedurilor si instrumentelor BNR cu cel ale BCE.

Nu mai putin importante sunt modificarile legislative care au in vedere reglementarea si supravegherea sistemului bancar, astfel incat sa se asigure o competitie libera, precum si o mai mare stabilitatea a sistemului.

In acest cadru legal si institutional modernizat, Banca Nationala isi exercita functiile de baza, printre care si politica monetara.

Pentru acest an, se asteapta a comunicare mai buna a BNR cu publicul, deci o mai mare transparenta a actiunilor bancii centrale. Aceasta deoarece tintirea directa a inflatiei, va insemna in primul rand tinte inflationiste clare, modele de previziune a inflatiei (care ar putea fi chiar comunicate public) si o mai mare responsabilitate a bancii centrale.

Aceasta optiune poate fi considerata drept o alternativa viabila, avand in vedere faptul ca pe termen lung, orientarea spre stabilitatea cursului de schimb (Exchange rate targeting), fara a exista conditiile macroeconomice necesare, ar putea compromite eforturile de dezinflatie, daca politica monetara incearca sa atinga doua obiective in acelasi timp.

Oricum, angajamentul de adoptare a acestei strategii a fost luat intr-un fel inca din 2001 cand a fost inaintat Comisiei Europene documentul de pozitie pentru capitolul 11 Uniunea Economica si Monetara.

Ceea ce putem spune in acest moment este ca in conditiile ratarii obiectivelor de inflatie, banca centrala isi va pierde credibilitatea, si va trebui sa ia in calcul din nou posibilitatea revenirii la un regim de curs predictibil, care sa ancoreze anticiparile inflationiste.

2.2 Instrumentele politicii monetare

In linii generale instrumentele de politica monetara corespund cu cele utilizate de BCE.Cu toate acestea se mentin multe diferente fata de cadrul operational al Eurosistemului.

Astfel, indicatorul principal care ofera semnale privind deciziile de politica monetara este dobanda maxima pe care BNR o plateste pentru depozitele pe termen de o luna. Oricum, problemele prezentate anterior sunt dependente de conjunctura economica si de structura sistemului bancar, care nu pot fi schimbate peste noapte. Ceea ce poate face Banca Nationala este sa clarifice programul sedintelor de Consiliu de Administratie care vizeaza decizii de politica monetara, sa explice mai bine modul de implementare a politicii monetare, sa asigure informatii mai consistente si mai bine structurate, precum si sa stabileasca o planificare a licitatiilor in care se realizeaza operatiunile de piata, pentru a putea asigura, la nivelul bancilor comerciale, o mai buna gestiune a lichiditatilor.

Oricum, problemele prezentate anterior sunt dependente de conjunctura economica si de structura sistemului bancar, care nu pot fi schimbate peste noapte. Ceea ce poate face Banca Nationala este sa clarifice programul sedintelor de Consiliu de Administratie care vizeaza decizii de politica monetara, sa explice mai bine modul de implementare a politicii monetare, sa asigure informatii mai consistente si mai bine structurate, precum si sa stabileasca o planificare a licitatiilor in care se realizeaza operatiunile de piata, pentru a putea asigura, la nivelul bancilor comerciale, o mai buna gestiune a lichiditatilor.

La acest moment consideram experienta Greciei, cu anumite limite, utila pentru realizarea unui program de convergenta.

Pentru a nu se confunda cu prescurtarea pentru "programe de stabilitate si crestere " se va folosi acronimul conform denumirii in engleza.

Criteriile au fost explicate in capitolul 2. In prezent, in Tratatul consolidat protocoalele au numerele 20 si 21.

Aceasta problema este intitulata dilema Tosovsk, dupa numele guvernatorului Bancii Nationale a Cehiei

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2987

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved