| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Costul: rol, functii. Tipologia costurilor

'Costul este, in general, o masura a ceva la care trebuie renuntat pentru a se obtine altceva, fie prin cumparare, fie prin schimb sau prin productie. Economistii folosesc, de regula, conceptul de cost de oportunitate, adica costul prin care se masoara valoarea tuturor lucrurilor la care trebuie sa se renuntepentru a obtine altceva. Masura costului de oportunitatepoate sa coincida, dar nu intotdeauna, cu cheltuielile banesti prin care contabilul masoara costul'

(The MIT Dictionary of Modern Economics)

Alegerea producatorului, asumarea raspunderii intreprinzatorului de a sustine oferta de bunuri se intemeiaza pe date economice, pe informatii contabile si pe evaluari despre cantitatile produse si despre costurile lor. De aceea, totii marii economisti au acordat o atentie deosebita costului, fiind preocupati cu precadere de elucidarea continutului economic al acestuia.

Clasicul Adam Smith, de pilda, identifica costul cu pretul natural (real) al bunului. 'Pretul real al fiecarui bun, ceea ce o costa realmente pe o persoana care are nevoie sa-l achizitioneze, este echivalentul grijii si al pretentiei care i-au trebuit pentru al achizitiona. Mai precis, acest pret consta din suma integrala a rentei, salariului si profitului care trebuie platita pentru ca aceasta marfa sa poate ajunge pe piata '.

David Ricardo a preluat ideea de baza a lui Adam Smith, numai ca Ricardo a privit problema mai ales in dinamica, considerand ca pretul marfii este reglementat de cresterea sau descresterea pretului de productie.

Scoala economica socialista afirma ca pretul de cost consta doar dintr-o parte a valorii marfii.K. Marx a sustinut ca pretul de cost este acea parte a valorii care il costa pe intreprinzator si care se masoara prin cheltuiala de capital constant si prin cea de capital variabil.

In prezent exista circula si se confrunta mai toate punctele de vedere formulate in diferitele perioade istorice, respectiv in sistemele de gandire.Se pare ca printre multiplele puncte de vedere existente, de o mai larga audienta se bucura conceptul de cost de productie.

Costul de productie consta din totalitatea cheltuielilor efectuatesi/sau care urmeaza sa fie facute, toate in exprimare baneasca, de catre o inttreprindere pentru producerea si desfacerea de bunuri corporale si incorporale. Este vorba deci de evaluarea tuturor eforturilor implicate de procesul economic determinat.

Din acasta caracterizare succinta a costului se degaja cel putin urmatoarele aspecte :

![]() Costul reflecta unitatea dintre continutul

consumului de factorii si expresia sa baneasca ;fara

o asemenea unitate nu poate fi vorba de copst ;

Costul reflecta unitatea dintre continutul

consumului de factorii si expresia sa baneasca ;fara

o asemenea unitate nu poate fi vorba de copst ;

![]() El este indicatorul care care aduce la acelas numitor toate

consumurile de factori,prin

acesta eforturile facute pentru producerea si desfacerea bunurilor devin

masurabile si comparabile ;

El este indicatorul care care aduce la acelas numitor toate

consumurile de factori,prin

acesta eforturile facute pentru producerea si desfacerea bunurilor devin

masurabile si comparabile ;

![]() Costul include toate cheltuielile facute de intreprindere pentru sustinerea

ofertei (ata pe cele de productie, de fabricatie, cat si pe cele de

desfacere) ;

Costul include toate cheltuielile facute de intreprindere pentru sustinerea

ofertei (ata pe cele de productie, de fabricatie, cat si pe cele de

desfacere) ;

![]() Costul se regaseste in pretul de vanzare al bunului, fiind o parte componenta

a acestuia ;acea parte care exprima ata

compensarile factorilor consumati, cat si sansele sacrificate de ofertant.

Costul se regaseste in pretul de vanzare al bunului, fiind o parte componenta

a acestuia ;acea parte care exprima ata

compensarile factorilor consumati, cat si sansele sacrificate de ofertant.

Analizele microeconomice se bazeaza si pe luarea in consideratie a diferentelor dintre costul explicit, costul implicit si costul contabil.

Costul explicit consta din acele cheltuieli necesare facute cu procurarea factorilor de productie din afara intreprinderii si pe care aceasta le efectueaza pentru fiecare ciclu de productie.

Costul implicit - acele cheltuieli inerente productiei care nu presupun plati catre terti, ele facandu-se pe seama resurselor proprii ale unitatii in cauza (amortizartea, munca proprietarului si intreprinzatorului, dobanda cuvenitas capitalului propriu).

Costul productiei -ca evaluare -insumeaza ata costul explicit, cat si costul implicit.

Costul contabil cuprinde costul explicit si amortizarea, aceasta din urma facand parte din costul implicit.

In fundamentarea ofertei, se tine seama de functiile costului.

![]() O prima functie a costului este cea de

masurare a cheltuielilor necesare obtinerii productiei si a corelatiilor ce

pot aparea intre eforturi- costuri si efecte- bunuri produse. Prin aceasta

functie, costul isi manifesta caracterul de imprtant indicator economic

calitativ.

O prima functie a costului este cea de

masurare a cheltuielilor necesare obtinerii productiei si a corelatiilor ce

pot aparea intre eforturi- costuri si efecte- bunuri produse. Prin aceasta

functie, costul isi manifesta caracterul de imprtant indicator economic

calitativ.

![]() Functia de cerecetare dezvoltare

a costului consta in aceea ca vnoile tehnologii si noile produse apar ca efect

al cheltuielilor de cercetare. Cu cat raportul dintre tehnologiile noi si

costurile este mare, cu ata functia respectiva se manifesta mai pregnant.

Functia de cerecetare dezvoltare

a costului consta in aceea ca vnoile tehnologii si noile produse apar ca efect

al cheltuielilor de cercetare. Cu cat raportul dintre tehnologiile noi si

costurile este mare, cu ata functia respectiva se manifesta mai pregnant.

![]() Functia de productie a

costurilor se refera la faptul ca acestea joaca un rol important in realizarea

conceptiei constructive si tehnologice pe baza inovarilor si inventiilor.

Functia de productie a

costurilor se refera la faptul ca acestea joaca un rol important in realizarea

conceptiei constructive si tehnologice pe baza inovarilor si inventiilor.

![]() Functia de personal presupune

compararea costurilor cu pregatirea, perfectionarea si cu motivatia in munca,

pe de o parte, cu sporirea productivitatiii muncii si ridicarea calitatii

bunurilor, pe de alta parte.

Functia de personal presupune

compararea costurilor cu pregatirea, perfectionarea si cu motivatia in munca,

pe de o parte, cu sporirea productivitatiii muncii si ridicarea calitatii

bunurilor, pe de alta parte.

![]() Functia comerciala evidentiaza efectul benefic al cheltuielilor facute cu

livrarea la timp a bunurilor si asigurarea pietelor de desfacere.

Functia comerciala evidentiaza efectul benefic al cheltuielilor facute cu

livrarea la timp a bunurilor si asigurarea pietelor de desfacere.

![]() Functia financiar- contabila arata costurile necesare asigurarii fondurilor

banesti, in marimea si structura corespunzatoare unei activitatii rentabile.

Functia financiar- contabila arata costurile necesare asigurarii fondurilor

banesti, in marimea si structura corespunzatoare unei activitatii rentabile.

![]() Functia de optimizare presupune asigurarea si determinarea costuluoi cel mai mic ce revine

unui nivel maxim al productiei.

Functia de optimizare presupune asigurarea si determinarea costuluoi cel mai mic ce revine

unui nivel maxim al productiei.

![]() Functia de control si reglare este

cea prih care se evidentiaza modul de fundamentare a deciziilor de politica

economica prin care se dirijeaza consumul de resurse.

Functia de control si reglare este

cea prih care se evidentiaza modul de fundamentare a deciziilor de politica

economica prin care se dirijeaza consumul de resurse.

Fiind un indicator factorial, unul rezultativ si de eficienta, costul este un instrument extrem de util in luarea deciziilor menite sa asigure nivelul performant al productiei. Cunoasterea costului ii permite intreprinzatorului sa fundamenteze in asa fel utilizarea factorilor de productie, incat sa obtina o rentabilitate mai mare, in raport cu concurentii sai.

Evidenta costurilor, la nivelul exigentelor contemporane si analiza lor cu bun3e rezultate pentru agentii economici producatori interesati, nu se poate face doar in general si global. Sunt necesare abordari specifice, pe categorii de costuri. Stiinta economica dispune deja de o tipologie a costurilor(criterii si feluri).

in functie de procesul tehnologic, elementele de cost se grupeaza in :

costuri de baza sau tehnologice (materii prime, salariile personalului productiv, amortizarea,combustibilul, energia, apa tehnologica) ;

costuri de regie, de organizare si de conducere (salariile personalului productiv, amortizarea, combustibilul , energia, apa tehnologica ) ;

costurile de regie,de organizare si de conducere (salariile personalului de conducere si de administratie, cheltuielile generale de birou etc.)

Dupa gradul de omogenitate, respectiv de complexitate a diferitelor componente :

costuri simple (monoelementare), care pot fi urmarite pe elementele primare (materii prime, salarii platite pentru un anumit produs sau proces tehnologic) ;

costuri complexe (polielementare), care grupeaza mai multe costuri simple, fara ca acestea sa devina operationale (reparatii capitale).

in functie de purtatorul de cost, de posibilitatile de repartizare si includere a lor pe unitatea de produs :

costuri directe, care sunt identificabile si masutate i momentul efectuarii lor pe fiecare produs ;

costuri indirecte, ocazionate de fabruicarea intregii productii ; ele sunt colectate pe locurie de efectuaresi, apoi, sunt repartizate cu ajutorul unei chei asupra produselor la sfarsitul perioadei de gestiune.

In functie de momentul consumului factorilor si de cel al efectuarii cheltuielilor

costuri curente, aferente perioadei in care are loc producerea si desfacerea bunului ;

costuri preliminate, care se efectueaza in viitor, dar acestea se prelimina asupra productiei curente (concediile de odihna);

costuri anticipate, care nu apartin perioadei in care se fac cheltuielile (abonamentele pentru anul 1994, de pilda, platite in 1993).

Dupa natura activitatii economice desfasurate, dupa continutul ei economic :

Costuri productive, necesare, ocazionate de procesele rationale de productie ;

Costuri neproductive, cheltuieli rezultate din neajunsurilein gestionarea factorilor de productie.

In functie de volumul fizic al productiei :

costuri variabile

costuri fixe

Ultima grupare are sens si prezinta importanta numai daca problemele sunt privite pe termen scurt.

Uneori, se identifica costurile variabile cu cele directe, iar cele fixe cu cele indirecte .In realitate costurile directe sunt mai mici decat costurile variabile, iar costurile indirecte sunt mai mari decat costurile fixe.

Marimea, structura si dinamica costului

Costul de productie este suma cheltuielilor pe care fiecare intreprindere le suporta pentru a-si procura resursele sau factorii de productie necesari pentru asigurara procesului productiv. (Denise Flouzat)

Nivelul costului de productie sau marimea lui reprezinta totalitatea cheltuielilor exprimate in unitati monetare, efectuate de un producator-intreprinzator pentru producerea si desfacerea bunurilor ce fac obiectul activitatii sale.

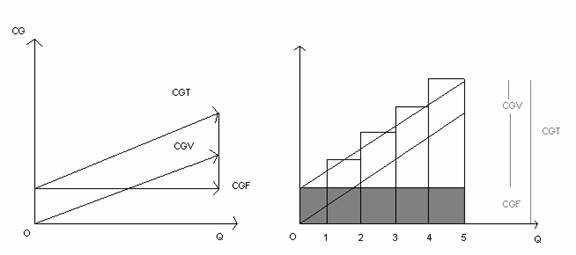

Costul global al productiei desemneaza toate cheltuielile ocazionate de fabricarea unui volum dat al productiei si de desfacerea acesteia. Acesta este fix, variabil si total.

Costul global fix acea parte a costului care este independenta de volumul productiei ; elementele de cost fix sunt suportate de intreprindere, indiferent de nivelul productiei.Intr-un sistem de axe, costul fix al productiei se reprezinta ca o dreapta paralela cu axa cantitatilor, cu abscisa.

Costul global variabil consta in acele cheltuieli care variaza o data cu volumul fizic al productiei.Unele din aceste costuri sunt, pe termen scurt, direct proportionale cu productia fizica (salarii);altele au acelas sens cu productia, ambele putand fi crescande, fie descrescande.Aceste costuri sunt nule la nivellul zero al productiei.In graficul geometric, aceste costuri se reprezinta ca o dreapta crescatoare, in raport cu cresterea cantitatilor produse.

Costul global total consta in insumarea costurilor fixe si a celor variabile .Rezulta ca, pe termen scurt, modificarea costurilor globale totale constituie rezultatul exclusival schimbarilor survenite in costurile variabile. Accesta cuprinde si costurile de fabricatie(F) sip e cele de distributie(D).

CGT=CGF(CFP+CFD)+CGV(CVP+CVD)

Relatiile de marime dintre costurile globale :

Costul mediu(unitar) rezulta din impartirea costului global la productia omogena obtinuta. Costul mediu este fix, variabil si total.

Costul mediu fix se calculeaza prin raportarea costului global fix la productia obtinuta. El este variabil in raport cu cantitatea produsa. In graficul geometric, acest cost se reprezitnta ca o curba cu panta descrescatoare. Daca productia tinde catre infinit, costul mediu fix tinde catre zero si invers. Deci, functia costului fix are drept asimptote cele doua axe ale sistemului de coordonate.

Costul mediu variabil se calculeazaca raport intre costul global variabil si productia fizica obtinuta. Deci, el exprima costul variabil pe bun (produs sau serviciu).

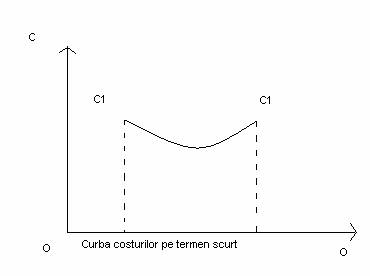

Curba costului mediu variabil ia alura literei U, adica , pe masura ce cantitatea productiei sporeste, costul mediu variabil scade pana la un punct, apoi el incepe sa creasca ;

Costul mediu total reprezinta suma costurilor medii fixe si a celor medii variabile, respectiv raportul dintre costul global total si productia obtinuta in expresie naturala.

Curba costului total, in functie de volumul productiei, are, de asemenea, forma de U, dar mai atenuata decat cea a costului mediu variabil. Nivelul minim al costului mediu total se afla in dreapta sus, fata de minimul costului mediu variabil.

Costul marginal reprezinta sporul de cheltuieli totale antrenat de obtinerea unei unitati suplimentare de produs si/sau de serviciu.

Deoarece cresterea costului depinde de cresterea productiei, intereseaza raportul

Cmg=CT/Q, in care pentru Q=1, Cmg=CT

In plus, trebuie observat faptul ca, intrucat costul global fix ramane neschimbat, costul marginal depinde doar de costul variabil, el fiind doar unitar si variabil. Pentru acel nivel al productiei la care costul marginal este mai mic decat costul mediu total, sporirea cu o unitate a productiei contribuie la scaderea costului mediu total, deci, costul marginal trage in jos intregul cost mediu total. Invers, in situatia cand costul marginal este mai ridicat decat cel mediu total , el trage in sus costul mediu total. Schimbarea de stare a costului marginal se reflecta in evolutia curbei acestuia, care trece prin punctual ce marcheaza costul mediu total minim.

Dependenta functionala a costurilor de cantitatile oferite. Timpul economic al costului

"Cantitatile de productie sunt masurate, in primul rand, in unitati fizice. Daca se multiplica numarul acestor unitati fizice prin pretul lor de cost, se obtin costurile. Relatia intre cantitatea produsa si costul acestei productii este functia de cost." (A.Silem, J.M.Albertini)

Modificarea cantitatilor produse genereaza efecte functionale asupra costului unitar si asupra costurilor globale. Aceste efecte sunt cunoscute sub denumirea de functie cost, care este o forma specifica a functiei de productie, respectiv inversul ei. Daca functia de productie se prezinta ca : Q=f(x), atunci functia de cost apare ca : x=f(q), in care : Q = cantitatea productiei ; x=unitatile de cost variabil. Generic functie de cost se prezinta astfel : C=f(q).

Dependenta functionala a costurilor fata de productie se exprima specific in orizonturile de timp scurte si in cele lungi.

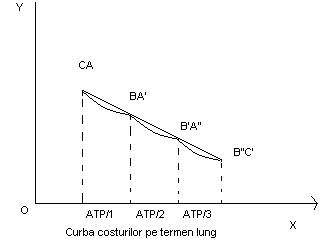

Din punctul de vedere al costului, timp scurt inseamna intervalul in care un producator poate spori productia numai in limitele capacitatilor de productie existente. In acesta perioada inteprinderea nu poate sa schimbe proportia dintre factorii de productie sau tipul de tehnologie, acesta din urma decurgand din deciziile investitionale si/ sau de materii prime.

Din acelasi punct de vedere, perioada lunga reprezinta timpul in care sunt posibile modificari in scara productiei pe baza unui mod tehnologic de capital intensiv( multe masini si putini muncitori) si/sau a unui mod tehnoilogic de munca intensiv (multi muncitori si putine masini). Pe termen lung evolutia costurilor este determinata de economiile de scara, de concentrarea productiei. De fapt economiile de scara suntcaracterizate prin scaderea costului pe termen lung, concomitent cu sporirea randamentului factorilor de productie o data cu trecerea de la aparat tehnic de productie la altul.

Tendinta logica a functiei respective se explica in principal prin efectele diferite pe care le au anumite elemente ale costului (fixe, variabile, directe, indirecte) asupra dinamicii generale a costului. Astfel, in timp ce costurile fixe raman neutre fata de evolutia productiei, cele variabile sunt sensibile la o astfel de evolutie.

Problema minimizarii costului.

Pentru un nivel dat al productiei, se alege acea combinatie de input-uri care determina cel mai mic cost posibil Spre exemplu, o firma ce urmareste maximizarea veniturilor din vanzari va alege combinatiile de intrari care minimizeaza costul, astfel incat sa genereze maximum de venituri din vanzari pentru orice nivel dat al costului (Michael Parkin, David King)

Alegand cea mai eficace tehnologie din cele posibile, intreprinzatorul isi pune problema cantitatilor ce urmeaza sa fie fabricate si oferite pe piata. La prima vedere, ideea ce ar parea sa stea la baza deciziei producatorului este urmatoarea : se va produce ceea ce se cere si in cantitatea care poate fi vanduta. Numai ca o asemenea decizie a producatorului nu-i benefica in orice conditii. Caci, daca o activitate, un bun, are cost mai mare decat pretul ce se poate obtine inseamna ca o data cu sporirea productiei si a vanzarilor sporesc si pierderile. Deci, pentru a se formula un raspuns cu privire la volumul productiei sunt necesare calcule economice riguroase.

In acest sens, rationamentul este relativ simplu : producatorul are interesul de a oferi bunuri pe piata atata timp cat ultima unitate din bunul vandut revine mai scump decat unitatea anterioara care aduce profit. Adica atata timp cat costul marginal este mai mic decat pretul de vanzare. La fiecare nivel de pret de vanzare corespunde de asemenea o cantitate pe care producatorul stie ca nu trebuie s-o depaseasca. Aceasta este curba ofertei producatorului. Curba respectiva indica cantitatea, a carei desfacere ii asigura inteprinderii obtinerea celui mai mare profit si celei mai bune rentabilitati.

Facandu-se dinstinctie intre eficacitatea tehnica si rentabilitate, se poate spune ca, de regula, o intreprindere nu poate fi rentabila fara a se caracteriza prin eficacitatea tehnica. Dar ea poate fi eficace fara a fi rentabila. Aceasta inseamna ca inteprinderea in cauza, desi este bine inzestrata tehnic, se adapteaza prost la conditiile pietei. O asemenea apreciere se intemeiaza pe faptul real ca o inteprindere moderna ofera pietei valori, nu produse. Iar valorile respective reprezinta insumari de costuri si cheltuieli pe care clientii binevoiesc sau nu binevoiesc sa le plateasca. Or, ei platesc pentru ceea ce au nevoie si corespunzator intensitatii aprecierii pentru un bun sau altul.

Sinteza intre calitatea gestiunii tehnice si a celei comerciale, pe de o parte , si optiunile economice ale intreprinderilor , pe de alta parte, este exprimata de eficienta economice-sociala. Desigur, in fata oricarui intreprinzator preocupat sa obtina profituri ridicate si sigure, se ridica normal anumite restrictii de natura sociala. Dar multiplicarea exagerata a acestora poate deveni nu numai jenanta, ci chiar obstructionista.

Intr-o economie de piata, maximizarea rentabilitatii este criteriul fundamental al deciziilor intreprinderilor de angajare a cheltuielilor, de organizare a productiei, de dimensionare a ei (extindere, restrangere, mentinere). Intr-o economie concurentiala, insa, producatorul nu poate fixa nici preturile de achizitie si nici pe cele de desfacere a produselor sale. Daca se ia in considerare si faptul ca exista o combinare optima a factorilor de productie , atunci singura variabila asupra careia poate actiona intreprinzatorul este volumul productiei, respectiv gasirea acelei cantitati de produse care maximizeaza incasarile totale, concomitent cu minimizarea costurilor totale.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 5223

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved