| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

EVALUAREA ECONOMICA A SISTEMULUI DE PRODUCTIE PROIECTAT

In evaluarea economica a proiectelor de instalare a unor noi sisteme de productie pot fi utilizate metode clasice(traditionale) sau metode noi.

Printe metodele clasice sau traditionale se incadreaza:

a) metoda timpului necesar pentru recuperarea investitiei initiale (Paybak Method)

b) metoda ratei de rentabilitate interna (Internal Rate of Return)

a) Metoda timpului necesar pentru recuperarea investitiilor(Paybak Method)

Metoda timpului necesar pentru recuperarea investitiei initiale(I ),Paybak Method ,consta in stabilirea numarului de perioade (ani) ,notat cu Tr ,care trebuie sa fie mai mic decat un numar (Tn) de ani ,astfel incat:

Tn

∑ FTt ≥ I , unde :

t=1

FT =fluxul de trezorerie net (cash-flow)

FT =V -C in care :

Vt =venitiuri totale in perioada t

Ct =cheltuieli totale in perioada t

Cash-flow-ul poate fi pozitiv sau negativ.

Un cash-flow negativ se inregistreaza de obicei in cursul primelor perioade.Acest cash-flow devine apoi pozitiv si continua sa creasca pana atinge maximum.

Modalitatea de evaluare a eficientei economice este:

se accepta un proiect daca Tr ≤ Tn, unde Tn reprezinta numarul maxim de perioade elementare fixate de specialistii in finante (Tn fixat);

daca exista 2 proiecte identice sau concurente P si P

- se alege P daca termenul de recuperare al proiectului 1 este mai mic decat termenul de recuperare al proiectului 2 (Tr1 < Tr2

- se alege P daca termenul de recuperare al proiectului 2 este mai mic decat termenul de recuperare al proiectului 1 (Tr2 < Tr1

Din tabelul cu calculul cifrei de afaceri rezulta ca cifra de afaceri este de 22 050 000 RON.Din tabelul aferent calculului costurilor unitare se iau valorile acestor costuri si cantitatile corespunzatoare pentru a putea calcula costul total anual.

|

PRODUS |

CANTITATE Qi |

COST UNITAR (RON) |

COSTURI TOTALE Cti=ci Q |

|

SIFONIER | |||

|

CANAPEA EXTENSIBILA | |||

|

CANAPEA | |||

|

CUIER | |||

|

TOTAL | |||

FTta =CA-Ct =22 050 000- 18 656 500 = 3 393 500 RON

FTta - fondul de trezorerie anual

Specialistii in finante apreciaza ca termenul necesar de recuperare a investitiilor de acest gen nu trebuie sa depaseasca 6 ani.

Tr = I / FTta = 3 320 270 / 3 393 500 = 0,97 ≈ 1 an < 6 ani => investitia este eficienta.

Deoarece Tr < 6 ani , investitia este eficienta si justifica realizarea obiectivului , din punct de vedere economic.

Daca aplicam relatia sub forma de suma, va rezulta:

Tr

∑FTta ≥ I

}=> 6 3 393 500 = 20 361 000 ≥ 3 320 270 (adevarat)

FTta = 3 393 500

In concluzie , proiectul de investitie este eficient atat din punct de vedere economic , cat si din punct de vedere al acestui indicator.

b) Metoda ratei de rentabilitate interna

Metoda ratei de rentabilitate interna ( Internal Rate of Return ) este metoda potrivit careia se considera ca incasarile ( cash-flow-ul ) pierd din importanta lor pe masura ce se indeparteaza in timp ( influenta factorului timp ). Ca urmare, se corecteaza cash-flow-ul cu un factor "a" numit factor de actualizare. Prin actualizarea valorilor se asigura comparatia in timp a acestora.

Rata de actualizare se alege tinand seama de urmatoarele criterii:

trebuie sa fie mai mare decat dobanda ceruta in mod curent pentru creditele bancare;

trebuie sa fie mai mare decat rentabilitatea medie pe ramura sau cea obtinuta de firme asemamatoare

se diferentiaza pe ramuri astfel: in ramurile de varf (supuse unor schimbari rapide sub influenta progresului tehnic - exemplu : electronica) rata de actualizare trebuie sa fie mare , in timp ce ramurile de baza ( exemplu - industria extractiva ) aceasta poate fi mai mica;

in unele cazuri , se poate considera rata de actualizare ca fiind rentabilitatea medie pe industrie ( respectiv 15 ), considerata normala pentru conditiile economice de piata;

pentru a tine seama de factorii de incertitudine ce nu ua putut fi luati in calcul, se mai adauga uneori 2-3 procente suplimentare.

Fluxul net de trezorerie se calculeaza cu relatia:

Tr t

FNt = -I + ∑FTa/(1 + a)

1

Decizia privind varianta de investire in instalarea unui sistem de productie se alege in felul urmator:

se accepta un proiect daca FNt > 0

se va alege un proiect P sau P astfel:

- daca FNt (P ) > FNt(P ) se va elege P

- daca FNt (P ) < FNt ( P ) se va alege P

3 t Tr t

FNt = -[ ∑I0i (1 + a)] + ∑(FTa)/(1 + a)

α=1 1

α = 3 si consideram ca in fiecare an firma cheltuieste aceeasi suma de bani:

I = I = I = I /3 = 3 320 270/ 3 = 1 106 756 RON/an

' 3 2 1

I = I = I (1 + a) + I (1 + a) + I (1 + a)

Rata de actualizare a= 15% = 0.15

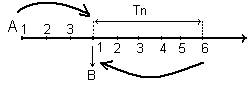

Investitia se realizeaza in 3 ani,iar actualizarea se face la data darii in functiune a investitiei (fig. 3) .

A - inceperea constructiei itreprinderii

B - momentul darii in exploatare

Figura 3

Cunoscand fluxurile de trezorerie anuale, situatia se prezinta astfel:

|

t |

1 |

2 |

3 |

4 |

5 | |

|

FTta |

6 5

FNt

4 3 2

1

FNt + 3393500/1.52 + 3393500/1.32 + 3393500/1.15

FNt + 2570833.3 + 2950869.6

FNt = 9596290.9 > 0 => investitia este eficienta si se justifica

'

Valoarea investitiei I esalonata pe 3 ani de constructie, adusa din trecut, de la momentul A(fig.3) de incepere a constructiei obiectivului, la momentul B dedare in functiune a obectivului s-a calculat astfel:

' 3 2 1

I = I (1 + 0.15) + I (1 + 0.15) + I

= 1682269.1 + 1460917.9 + 1106756 = 19389943.04 RON

Pe durata de constructie a obiectivului cheltuielile de investitii

reprezinta imobilizari de fonduri care nu aduc venituri in aceasta perioada pentru intrepridere, de aceea ele se amplifica in calculul de eficienta economica (avem capitalizare a sumelor imobilizate) si se scad din totalul fondului net de trezorerie.

6. STABILIREA AMPLASAMENTULUI OPTIM

PE BAZA MINIMIZARII CHELTUIELILOR

DE TRANSPORT

6.1. DETERMINAREA CANTITATII DE MATERII PRIME SI MATERIALE NECESARE REALIZARII PRODUSELOR

Pentru realizarea produselor din portofoliul stabilit,se utilizeaza 5 categorii de materii prime si materiale.Consumurile de materiale sunt prezentate in tabelul urmator,iar valorile sunt cuprinse in intervalul 50-150kg/bucata.

|

PRODUS |

PRODUCTIE PROIECTATA Qi |

Consumuri specifice de materii prime si materiale cs (kg/bucata) |

TOTAL CONSUM ANUAL Ca(kg) |

|||||

|

m1 |

m2 |

m3 |

m4 |

m5 |

Total |

|||

|

SIFONIER | ||||||||

|

CANAPEA EXTENSIBILA |

| |||||||

|

CANAPEA | ||||||||

|

CUIER | ||||||||

|

TOTAL | ||||||||

Greutatea produselor finite se va considera 80% din totalul consumurilor materiale pe bucata,restul de 20% reprezentand materiale refolosibile rezultate din procesul de fabricatie.Ca urmare,greutatea neta a produselor finite va fi redata in tabelul urmator:

|

PRODUS |

CANTITATE Qi |

GREUTATEA NETA UNITARA(Gnu) 80% *∑ mi |

TOTAL GREUTATE NETA Qi *Gnu(kg) |

|

SIFONIER | |||

|

CANAPEA EXTENSIBILA | |||

|

CANAPEA | |||

|

CUIER | |||

|

TOTALGREUTATE |

NETA(kg) |

Pentru asigurarea necesarului de materii rpime si materiale,firma urmeaza sa se aprovizioneze din trei centre:A1,A2,A3 in proportii de 30%,30% si respectiv 40% din totalul de 9695000 kg materii prime si materiale.

Vanzarea produselor se face prin intermediul a trei mari depozite situate in centrele de consum C1,C2,C3, in proportie de 40%,30%,respectiv 30% din cantitatile aferente fiecarui produs.

Ca urmare,cantitatile de materii prime ce trebuiesc transportate de la centrele de aprovizionare catre locul de amplasare vor fi:

=>De la A1(): 9 695 000*0.3=2 908 500

=>De la A2(): 9 695 000*0.3=2 908 500

=>De la A3(): 9 695 000*0.4=3 878 000

6.2 DETERMINAREA GREUTATII PRODUSELOR FINITE CE TREBUIE TRANSPORTATE CATRE CENTRELE DE CONSUM

Cantitatile ce urmeaza sa fie transportate catre cele trei centre de consum sunt calculate in tabelul urmator:

Ca urmare ,cantitatile de produse finite ce trebuiesc transportate catre centrele de desfacere C1,C2,C3 vor fi:

=>Catre C1(): 2400buc.laptop-uri *400kg/buc.=960 000 kg

1600buc.televizoare LCD*368kg/buc.=588 800 kg

2240buc.i-phone-uri*376kg/buc.=842 240 kg

2280buc.camere video digitale*312kg/buc.=711 360 kg

TOTAL =3 102 400 kg

=3 102.4 tone

=>Catre C2(): 1800buc.laptop-uri*400kg/buc.=720 000 kg

1200buc.televizoare LCD*368kg/buc.=441 600 kg

1680buc.i-phon-uri*376kg/buc.=631 680 kg

1710buc.camere video digitale*312kg/buc.=533 520 kg

TOTAL= 2 326 800kg

= 2 327 tone

=>Catre C3(): 1800buc.laptop-uri*400kg/buc.=720 000 kg

1200buc.televizoare LCD*368kg/buc.=441 600 kg

1680buc.i-phon-uri*376kg/buc.=631 680 kg

1710buc.camere video digitale*312kg/buc.=533 520 kg

TOTAL= 2 326 800kg

= 2 327 tone

6.3.DETERMINAREA COORDONATELOR DE AMPLASAMENT A FIRMEI PROIECTATE PENTRU A OBTINE O VALOARE MINIMA A CHELTUIELILOR DE TRANSPORT FOLOSIND METODA MEDIANEI SIMPLE

Pentru efectuarea calculelor,se vor trasa axele de coordonate pe harta Romaniei,fixandu-se originea intr-o anumita localitate bine determinata-

Centrele de aprovizionare si cele de consum vor fi fixate in cadranul I al axelor de coordonate,conform figurii anexate.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 813

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved