| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

EVOLUTIA MONEDEI

Folosirea banilor constituie un aspect esential al vietii economice moderne, caci in absenta lor actuala diviziune nationala si internationala a muncii ar fi imposibila.

Utilizarea banilor este strans legata de dezvoltarea productiei si a schimbului de marfuri. In raport cu acest process economic fundamental , aparitia si existenta banilor apare atat in pozitia de efect cat si in pozitia de cauza: pe de o parte dezvoltarea productiei si schimbului de marfuri face necesara si posibila apritia banilor, iar pe de alta parte, existenta banilor si utilizarea lor in forme adecvate stimuleaza dezvoltarea productiei si a schimbului de marfuri.

Din punct de vedere monetar evolutia istorica a productiei si schimbului de marfuri poate fi impartita in trei mari perioade: economia nemonetara, economia in care se utilizeaza banii-marfa, economia in care se utilizeaza banii-simbol.

1. ECONOMIA NEMONETARA

Economia nemonetara a existat la inceputurile civilizatiei umane, cand omenirea nu a cunoscut banii. Ea poate fi impartita la randul ei in doua subperioade: economia naturala si schimbul in natura.

Economia naturala se caracterizeaza prin aceea ca bunurile produse sunt destinate necesitatilor de consum ale producatorului respectiv si nu pentru schimb.

In faza schimbului in natura exista deja un anumit schimb de marfuri, insa o anumita marfa era schimbata direct cu alta marfa fara a se recurge la "bani".

Moneda apare de timpuriu in istoria societatii umane , fiind prezenta in tranzactii sub forma unor marfuri obisnuite si foarte variate. Procesul de schimb in natura , numit trocul a fost prima forma de schimb, el avea un caracter intamplator , atat in interiorul societatii , cat si in punctele de contact intre diferite zone . Acest mod de economie se mai numeste si economie naturala.

Economia naturala este caracterizata de doua mari procese. Primul proces prevede necesitatile a doi indivizi care doresc reciproc sa efectueze schimbul unei marfi pe alta. Al doilea proces impune stabilirea unei egalitati privind valoarea dintre aceste doua marfuri.

Economia de schimb poate fi descrisa simplificat luand ca exemplu cazul unei populatii care traieste intr-o insula, relativ intinsa si cu relief variat. Sa mai presupunem ca activitatea economica a indivizilor care compun populatia respectiva este descentralizata (economia este o "economie de piata") si ca nevoile lor sunt diferentiate. Ca urmare, indivizii doresc sa schimbe intre ei bunurile pe care le au, insa se confrunta dificultati atunci cand incearca sa intre unii cu altii in relatii care sa le permita procurarea bunurilor de care au nevoie. Aceasta situatie este caracteristica oricarei economii de schimb: diversificarea nevoilor si a procedeelor de productie, de unde necesitatea, dar si dificultatea schimbului. Ea determina in mod obiectiv organizarea spontana, treptata, a efectuarii tranzactiilor.

Astfel, indivizii care locuiesc intr-o anumita parte a insulei trebuie sa efectueze, la intervale regulate, deplasari in cealalta parte a teritoriului, pentru a obtine bunurile de care au nevoie in schimbul propriilor produse. Insa, asemenea deplasari presupun eforturi, timp si cheltuieli, care aici imbraca forma consumarii unei parti din bunurile proprii. Cu alte cuvinte, schimbul implica anumite costuri, care sunt costuri ale schimbului ca atare, nu ale productiei bunurilor respective.

Costurile generate de schimbul de marfuri se pot grupa in doua mari categorii:

Costuri implicate de efectuarea ca atare a tranzactiilor, care cuprind costurile implicate de transportul marfurilor, precum si timpul si eforturile necesare pentru a realiza dubla coincidenta intre dorintele vanzatorilor si ale cumparatorilor: fiecare participant la schimb trebuie sa posede exact bunul de care are nevoie partenerul sau sa doreasca exact bunul de care dispune acesta din urma;

Costurile asteptarii, care cuprind, pe de o parte, costurile obiective, generate de stocarea si deteriorarea marfurilor in timpul pastrarii si al transportului, iar pe de alta parte, costurile subiective, suportate de indivizi prin faptul ca trebuie sa-si amane satisfacerea dorintelor.

Agentii economici din comunitatea umana luata spre exemplificare trebuie, deci, sa ia o decizie economica, si anume sa stabileasca intervalul de timp intre doua expeditii, astfel incat costurile obiective si costurile subiective implicate de schimbul de marfuri sa fie minime.

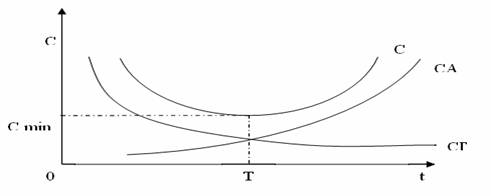

Costurile implicate de efectuarea ca atare a tranzactiilor, CT, sunt legate de expeditie in sine, iar ca urmare nu depind de cantitatea de bunuri tranzactionate. Marimea pe unitatea de timp a acestor costuri este cu atat mai redusa, cu cat intrevalul de timp care se scurge intre doua expeditii este mai mare, iar cantitatea de bunuri tranzactionate este mai ridicata. Costurile respective sunt, deci, descrescatoare in raport cu durata perioadei de timp intre doua expeditii.

Costurile asteptarii, CA, cresc in raport cu marimea intervalului de timp intre doua expeditii.

Avand in vedere cele de mai sus se poate trasa o curba a costului total al schimbului de marfuri, C, care sa cumuleze cele doua categorii de costuri amintite; aceasta curba are un minimum intr-un anumit punct (figura 1.1).

Se observa ca in masura in care agentii economici au un comportament rational, ei trebuie sa aleaga o perioada de timp intre doua expeditii egala cu segmentul OT; aceasta perioada are proprietatea ca permite minimizarea costurilor aferente schimbului de marfuri.

Figura 1.

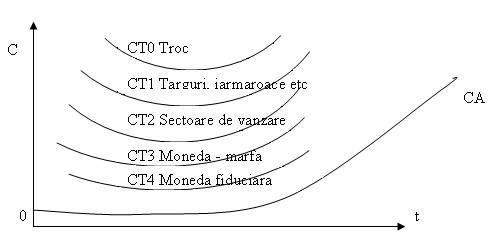

TROCUL SI ECONOMIA MONETARA

Agentii economici care intra in relatii de schimb pot alege intre diverse forme de organizare a schimbului; forma cea mai simpla este schimbul in natura (trocul sau trampa), iar cea mai dezvoltata este economia monetara.

Intr-o economie de troc pur, agentii suporta costuri comerciale ridicate, deoarece trebuie nu numai sa asigure amintita dubla coincidenta intre dorintele si posibilitatile lor de schimb, ci si sa stabileasca, in cadrul fiecarei tranzactii in parte, raportul de schimb adecvat. De asemenea, schimbul unui bun pe altul comporta un risc important, si anume cel de a achizitiona un obiect a carui valoare se modifica la fiecare noua tranzactie. Agentii economici vor ezita, deci, sa faca schimburile pe care le doresc, pana ce vor fi siguri ca raporturile de schimb sunt suficient de stabile pentru a putea fi considerate corecte.

Intr-o economie de piata primitiva, in care schimburile se efectueaza cu ocazia targurilor, iarmaroacelor etc., situatia agentilor economici se amelioreaza mult. In acest caz, vanzatorii si cumparatorii se aduna intr-un loc anume si la o data precisa, cunoscute cu anticipatie, ceea ce permite concentrarea actelor de cerere si oferta individuale si, deci, cresterea probabilitatii ca acestea sa se intalneasca. Ca urmare, atat realizarea dublei coincidente amintite, cat si stabilirea unor raporturi de schimb adecvate devin mai usoare. Schimburile sunt si mai mult facilitate in cazul in care pt fiecare cuplu de bunuri se organizeaza un sector anumit, iar fiecare din sectoarele respective devine, la randul sau, etalon.

O imbunatatire considerabila se obtine, insa, numai prin alegerea unui bun care prezinta calitati intrinseci atat de evidente, incat orice agent il accepta in schimbul propriilor bunuri. Aceasta moneda - marfa devine, pe de o parte, instrument curent de schimb, iar pe de alta parte, etalon de natura sa permita simplificarea sistemului de preturi. Intr-adevar, in cazul a n bunuri, dintre care unul serveste drept etalon pentru exprimarea valorii celorlalte bunuri, vor exista doar (n-1) preturi. Este, insa, evident ca nu va putea fi utilizat ca moneda decat un bun a carui valoare este suficient de stabila pentru ca agentii economici sa il accepte in permanenta ca intermediar de schimb. Moneda - marfa trebuie, deci, sa fie apta sa-si conserve puterea de cumparare intre doua acte de schimb. Aceasta etapa marcheaza trecerea la economia monetara.

In final, bunul ales ca moneda nu va mai fi dorit in primul rand pentru utilitatea sa proprie, ci pentru utilitatea reprezentata de functiile sale pentru cei care il folosesc. Este, deci, pe deplin probabl ca, la un moment dat, utilizatorii sa aleaga ca instrument de schimb un bun fara valoare intrinseca; acesta este stadiul monedei fiduciare.

Etapele amintite sunt prezentate in figura

Figura nr.

Se observa ca un agent rational, care vrea sa participe la schimbul de bunuri, trebuie sa utilizeze moneda, caci aceasta reduce costurile comerciale, economiseste timp, face ca economia sa fie mai productiva ( timpul economisit poate fi realocat activitatilor productive) si permite o satisfacere mai rapida a nevoilor ( minimizarea costurilor asteptarii).

De asemenea, se observa ca fiecare etapa a evolutiei istorice a schimbului se caracterizeaza prin costuri tot mai reduse.

Utilizarea monedei minimizeaza costurile implicate de efectuarea schimbului de marfuri, sporind in modul acesta frecventa tranzactiilor. Recursul la moneda nu este, deci, evenimentul care marcheaza aparitia economiei de schimb, ci inceputul unei perioade esentiale in organizarea schimburilor: minimizarea costurilor.

FORMELE MONEDEI

Exista o serie de marfuri care au o valoare intrinseca stabila si care, de aceea, pot fi utilizate ca moneda. Totusi, pentru a juca acest rol pe deplin, marfurile respective trebuie sa aiba anumite calitati suplimentare, care sa permita utilizarea lor ca instrument de schimb.

Astfel, bunul - moneda trebuie sa fie durabil, pentru a putea transfera puterea de cumparare din prezent in viitor. De asemenea, el trebuie sa fie perfect divizibil, pentru a putea permite efectuarea platilor de diferite valori. In fine, valoarea proprie a bunului respectiv trebuie sa fie suficient de mare, pentru ca stocarea puterii de cumparare pe care o asigura pastrarea acestui bun sa se realizeze intr-un volum mic, usor de depozitat si transportat; in acelasi timp, bunul - moneda trebuie sa fie usor de repus in circuitul economic pentru a permite efectuarea platilor curente.

Perlele, diamantele etc., sunt putin potrivite ca moneda; alte bunuri corespund mai bine acestor cerinte si au fost efectiv utilizate ca moneda in cursul istoriei: vitele (pecus), vinul, uleiul, sarea, scoicile etc. Totusi, inca din antichitate, metalul turnat sau batut sub forma de discuri plate, marcate cu sigiliul suveranului , s-a impus drept forma cea mai comoda si mai evoluata de moneda.

3.1. MONEDA METALICA

Dintre toate bunurile care intruneau calitatile amintite, metalele si aliajele se impun rapid datorita proprietatilor fizice, perfect adaptate celor trei functii ale monedei. Potrivit afirmatiilor lui Babilon, 'Metalele, gratie calitatilor lor speciale, au ocupat tot locul, nemailasand animalelor si celorlalte bunuri decat amintirea traditionala a vechilor preponderente.'

Primele monede ar putea fi considerate cele din China (sec. XI i. Cristos), iar in Europa, cele batute de statul elen antic Lidia (sec. VI i. Cristos). Monezile de metal aveau forme de obiecte (inele, varfuri de sageti etc.) sau de lingouri (obiecte premonetare), ceea ce necesita verificarea continutului prin cantarire si probarea titlului.

Initial au fost folosite metalele si aliajele comune (cupru, bronz, fier) ca monede, apoi au aparut metalele pretioase (aurul si argintul). In lumea orientala, monedele si-au facut aparitia in Mesopotamia si Asia Mica in sec II i.e.n. in forma initiala de lingouri de cupru si bronz, mai apoi de argint si aur. Grecia utilizeaza moneda de argint din sec VII i.e.n. Metalul cantarit si batut in pecete si piese de monede s-a impus schimburilor ca forma cea mai comoda si evoluata. Metalele, indeosebi cele pretioase, functionau ca monede, ele fiind utilizate si pentru alte scopuri. In Egiptul Antic folosirea metalelor sub forma de bani pentru a masura valoarea bunurilor se facea dupa greutate. In Asia si Chaldeea argintul era mai raspandit decat aurul. In Siria si Palestina, instrumentul de schimb, il constituia, atat metalul pretios, cat si arama, iar la fenicieni, celebrii navigatori si negustori din antichitate utilizau mari cantitati de metale pretioase sub forma de bare sau lingouri.

Primele monezi autohtone cunoscute pe teritoriul Romaniei, au fost drahmele de argint batute de orasul pontic Histria in sec. X - IV i. Cristos. Geto - dacii au emis, incepand din jurul anilor 300 i. Cristos monezi proprii initial imitate dupa monezile greco - macedonene, apoi cu simboluri locale originale: "Monedele geto - dacice reprezinta cele mai autentice monumente de arta dacica" (C. Moisil).

Deci, banii metalici si trecerea lor in evolutie la forme proprii si precise, monetare a cunoscut un indelung proces, astfel incat, moneda apare efectiv in viata economica a omenirii si in momentul in care primeste o forma proprie si care a evaluat o data cu progresul social si economic al societatii.

Metalele, in general cele pretioase, au fost preferate pentru a fi folosite in scop monetar - devenind materia monetara prin excelenta, intru cat acestea prezinta o serie de calitati fizice si chimice.

Avantajele monedei efectuate din metale scumpe sunt urmatoarele:

Sunt putin alterabile in timp fata de alte metale, deoarece nu sunt supuse coroziei. Aliate cu alte metale ele capata un grad de rezistenta ridicat inlaturand dificultatile pe care le creaza manipularea lor.

Pot fi divizibile. Acesta este un avataj mare fata de pietrele pretioase care la randul lor exprima si ele o valoare ridicata, nefiind divizibile devin inpropriu scopului monetar.

In conditii asemanatoare de extractie si prelucrare metalului pretios este identic sub raportul substantei monetare, cel mai mult acesta difera din punct de vedere al valorii pe care i-au imprimat-o stratul de roca.

Metalul pretios reprezinta intr-un volum mic o valoare mare ceea ce-l face apt pentru a indeplinii importanta functie de etalon.

Monedele din metal pretios sunt usor transortabile ceea ce reduce sau exclude total cheltuielile pentru transportul lor.

Metalele de aur sau argint au si privilegiul de a mentine o anumita constanta in valoarea lor datorata pe de o parte duratei indelungate din punct de vedere fizic si chimic cat si sporului care se adauga de la an la an stocului existent.

Suportul mai mare sau mai mic care capata caracterul unei protectii a metalelor pretioase de catre autoritatea statala generate sau de teama de a nu fi diminuata rezerva potentiala atat de necesara perioadelor exceptionale, ca de exemplu: seceta, razboaie, etc.

Falsificarea metalelor pretioase este relativ usor de recunoscut de specialisti dupa greutate, culoare sau alte caracteristici care le diferentiaza net de alte metale sau bunuri.

Evolutia monedei poate fi divizata pe mai multe perioade, fiecare fiind caracterizata de anumite particularitati si caracteristici ale monedei.

O prima perioada se caracterizeaza prin mari schimbari politice si sociale care si-au pus amprenta si pe mutatiile in domeniul monetar. Aceasta perioada se tine din antichitate pana in secolele XIII-XIV. In aceasta perioada baterea mondelor era considerata un drept absolut al puterii regale. O alta caracteristica consta in continua schimbare a continutului monedei cunoscuta sub denumirea de mutatiuni monetare si din urma carora se obtineau mari beneficii. Ele constau in modificari de continut si cantitate ale metalelor monetare, abuzuri in denumirea monedei in proportia de structura, titlu si mutatii compozite.

Cu inceputul Renasterii, incepand din secolul XIV pana in secolul XVIII monedele au suferit numeroase si insemnate transformari pe parcursul acestei perioade monedele metalice au suferit greutati datorate unor tehnici insuficient dezvoltate ceea ce a impiedicat dezvoltarea normala a regimului monetar. Intensificarea schimbului intre diferite tari a generat si schimbul de moneda, se preferau monedele straine chiar daca nu intruneau conditiile cerute de o moneda 'buna', fapt ce intampina impotrivirea energica a monarhului.

In aceasta perioada argintul, de pe locul doi pe scara ierarhica a metalelor pretioase trece pe locul inti, limitand aurul. Rapotul dintre aceste doua metale era fixat de viata comerciala sau de stat.

Pe la sfarsitul secolului XII, in Europa Occidentala, pentru a limita pericolul transportului de monede de aur, marii negustori au recurs la scrisori de schimb, totusi acest mod de plata a luat amploare in perioada data, adica secolul XVII-XVIII. In locul metalului monetar vor fi acceptate la plata si alte instrumente si anume: tratatele comerciale sau efectele de comert.

3. MONEDA DE HARTIE.

In procesul circulatiei monedele de aur cunosc un proces de uzura. Astfel se ajunge ca valoarea nominala a monedei sa nu mai corespunda cu continutul ei in aur, iar monedele cu acelasi nume sa aiba valori diferite. Apare astfel posibilitatea ca in rolul de moneda, banii de metal pretios sa poata fi inlocuiti prin bani fara valoare intriseca. Acestea sunt, de fapt, semne ale valorii.

O data cu dezvoltarea schimbului, nevoile de moneda-marfa, respectiv de metal pretios, cresc, in timp ce producerea lor ramane limitata. Apare, deci, un dezechilibru intre oferta si cererea de moneda-marfa, ceea ce a condus la necesitatea gasirii altor forme ale monedei. Apare astfel moneda de hartie (fiduciara) - sub forma bancnotelor (biletelor de banca) - si moneda de cont (scripturala).

Forma monetara a banilor devine independenta si locul aurului este luat de obiecte relativ lipsite de valoare, cum ar fi hartia. In felul acesta se ajunge la forma 'bani din hartie', care dupa natura lor pot fi:

1. bilete de banca (bancnote, bani de credit);

bani de hartie propriu-zisa;

Bancnotele sunt semne ale valorii emise de bancile centrale (de emisiune), care in procesul circulatiei inlocuiesc banii cu valoare deplina. Acestea au o dubla garantie: cambiile (politele) comerciale si stocul de metal pretios al bancii de emisiune.

Banii de hartie sunt , de asemenea, semne ale valorii. Sunt emise de stat, fara drept de convertibilitate, avand un curs fortat. Acestia, corespunzator rolului pe care il au, nu simbolizeaza valoarea lor sau a aurului, ci semnifica doar valoarea bunurilor materiale si a serviciilor ce pot fi procurate cu ajutorul lor.

Alaturi de bancnote si bani de hartie circula si moneda divizionara, confectionata din metale nepretioase, avand acelasi rol de semn al valorii.

In functie de natura legaturii sale cu metalul pretios, moneda de hartie se prezinta istoric in trei forme: 1) biletul reprezentativ; 2) biletul convertibil; si 3) biletul neconvertibil.

1) Biletul reprezentativ a aparut inca in Evul Mediu, cand bancherii italieni si olandezi, bijutierii francezi si englezi etc., au inceput sa remita clientior lor - care le incredintau spre pastrare monezi din aur sau argint, metale pretioase sub forma de lingouri, bijuterii etc., "recipise" (chitante, certificate) care atestau existenta depozitului si pe care titularii le puteau transfera altor persoane. In modul acesta, a aparut si s-a generalizat treptat o circulatie a "recipiselor", paralela cu circulatia monedei metalice.

2) Biletul convertibil a aparut din cauza ca detinatorii de bilete reprezentative nu veneau intotdeauna sa-si retraga depozitul, ceea ce a permis depozitarilor sa emita o cantitate de bilete mai mare decat stocul de aur.

Aceste bilete se deosebeau de vechile "certificate de depozit", caci nu mai corespundeau unei cantitati individualizate de metal. Pe de alta parte, in comparatie cu monezile metalice existente in circulatie, ele prezentau avantajul ca erau mai usor de folosit in tranzactiile zilnice.

Cu toate acestea, intre bancnotele respective si metal se mentinea o stransa legatura. Astfel, de fiecare data cand un asemenea bilet era pus in circulatie, o anumita cantitate de metal pretios (aur, argint), reprezentand aceiasi valoare, era retrasa din circulatie, bancnotele fiind, deci, doar "reprezentantul" metalului, in sensul ca circulau in locul acestuia, nu alaturi de el. Deocamdata, biletul de hartie reprezentativ nu era, asadar, o veritabila moneda, care sa se adauge la moneda metalica.

3) Biletul neconvertibil a aparut din cauza pierderii, din varii motive, a increderii detinatorilor de bancnote, ceea a dus la cereri masive de convertire a acestora in aur. Or, avand in vedere ca valoarea totala a bancnotelor existente in circulatie depasea frecvent valoarea stocului de aur al bancii de emisiune, a aparut pericolul falimentului acesteia din urma. In asemenea situatii, statul a intervenit adesea, decretand "cursul fortat" al bancnotelor si, deci, degrevand banca centrala de obligatia de a le converti in aur (argint).

3.3. MONEDA SCRIPTURALA

Crearea monedei de cont (scripturale) era facuta de bancile comerciale, care inscriau intr-un cont suma de bani detinuta de un client.

Moneda scripturala (de cont sau de banca) consta in depozitele la vedere in conturile deschise la banci, care pot fi transferate de la un titular la altul cu ajutorul cecurilor sau altor forme de virament si care servesc, alaturi de bancnote sau de monezile divizionare, la efectuarea tranzactiilor..

Este vorba, asadar, exclusiv despre depozitele "la vedere", caci acestea - spre deosebire de depozitele "la termen" - pot fi transferate unei alte persoane la simpla prezentare a ordinului de transfer dat de titular.

In a doua jumatate a secolului XIX, dezvoltarea bancilor este la originea perfectionarilor importante in tehnicile monetare. Noile forme ale monedei scripturale sunt cecurile si viramentele. Emise de titulari, pe baza unui cont deschis la banca, cecurile acceptate la plata sunt o forma a monedei scripturale. Ordinul de virament dintr-un cont in altul va reduce platile la un simplu joc pe hartie.

Moneda de hartie si moneda scripturala, ca forme ale monedei-semn, s-au impus putin cate putin ca instrumente de plata normale, avand aceleasi functii si aceeasi valoare ca moneda-marfa. Aceasta mutatie, trecerea de la moneda-marfa la moneda-semn, permite intelegerea a ceea ce distinge moneda de celelalte bunuri si anume ca utilitatea monedei in tranzactii este identica, oricare ar fi forma si valoarea sa intrinseca.

Moneda de hartie si moneda scripturala , ca forme ale monedei- semn sa impus putin cite putin ca instrumente de plata normale , avind aceleasi functii si aceeasi valoare ca moneda-marfa. Aceasta mutatie, trecerea de la moneda-marfa la moneda-semn, permite intelegerea a ceea ce distinge moneda de celelalte bunuri si anume ca utilitatea monedei in tranzactii este identica , oricare ar fi forma si valoarea sa intrinseca.

Faptul ca schimbul se intermediaza prin marfa-moneda sau prin moneda-semn conteaza mai putin , rolul de intermediar fiind la fel de bine asigurat atit intr-un caz cit si in altul.

Aceasta evolutie a formelor monedei, de la marfa la semn, are trei consecinte:

statutul sau privat se distribuie din ce in ce mai mult statutului sau public si care necesita un control adecvat al crearii sale.

costul de productie este mult diminuat.

creste increderea agentilor economici fata de autoritatile monetare centrale ( pentru moneda de hirtie ) si fata de bancile comerciale ( pentru moneda scripturala).

Apare un moment de rascruce in evolutia monedei. Locul ei este treptat luat de moneda- semn. Moneda semn va fi cautata nu ca semn in sine, ci ca bunurile si serviciile care pot fi procurate in schimbul ei. Chiar daca este pastrata in timp, valoarea monedei-semn provine din faptul ca poate fi folosita ulterior in aceleasi scopuri. Aparitia si utilizarea ei , pe scara din ce in ce mai larga , demonstreaza un adevar ce nu poate fi contestat si anume faptul ca acest instrument monetar are o importanta componenta conventionala , mai mult sau mai putin artificiala.

O buna perioada de timp moneda-semn este utilizata in paralel cu moneda -marfa , aceasta din urma avind rolul principal de instrument monetar. Este perioada de trecere a monedei de la o forma la alta. Consumul de munca necesar pentru emiterea monedei-semn este mult mai redus , ea devenind treptat instrument de plata ideal. Moneda-marfa va fi retrasa din circulatie si depozitata la bancile eminente de moneda de hirtie.

3.4. MONEDA ELECTRONICA

Epoca banilor de hartie se interfereaza si pare a fi urmata de epoca banilor de cont, constand in disponibilitati in conturile deschise la banci, asupra carora pot fi trase cecuri sau alte instrumente de plata . Tendinta de evolutie a banilor continua inca aparand ceeace unii autori numesc moneda electronica.

Cardurile au aparut pt prima oara in SUA,iar intentia a fost de a oferi clientilor un instrument de plata cu circulatie la nivel national. De atunci, cardurile in diferite variante au inceput sa fie utilizate tot mai mult in tarile cu economie dezvoltata, devenind in scurt timp unul din cele mai raspandite service bancare.

Desi cardurile au inceput sa fie folosite in tarile Vest Europene inca din ani '60, abia dupa ani '80 s-a extins utilizarea lor ,iar numarul detinatorilor de astfel de instrumente a crescut semnificativ.

Ca support fizic cardul este realizat din material plastic,comparabil ca forma si ca dimensiune cu o carte de vizita, avand inglobate componente electronice speciale pentru decodificare diferitelor operatiuni pentru care a fost conceput, in principal accesul detinatorului la contul sau bancar si efectoarea electronica a platii, de unde si denumirea de "moneda electronica" sau "bani electronici".

Din punct de vedere al circulatiei se disting carduri internationale si carduri nationale. Cardurile internationale sunt cele a caror circulatie depaseste granitele tarii unde este amplasata compania emitenta. Sunt emise in valute convertibile si acceptate pe plan mondial, pe baza lor putandu-se efectua plati in orice moneda indifferent de valuta in care este exprimat contul detinatorului. Cardurile nationale sunt cele care sunt exprimate in moneda nationala a tarii unde se afla amplasata banca sau compania emitenta, ele putand fi utilizate ca instrumente de plata numai in tara respective.

Principalele tipuri de carduri sunt: credit cardul, store cardul, debit cardul, cardurile multi functionale, smart cardul.

Credit cardurile sunt primele instrumente de plata de acest gen care au aparut. Credit cardul indica faptul ca detinatorului i-a fost deschisa o linie de credit, care ii permite sa achizitioneze bunuri ssi servicii sau numerar in limita unui plafon stability in prealabil.. Cridit cardul se emite titularului in baza unui cont bancar deschis in scest scop. Particularitatea credit cardului, asa cum rezulta si din denumirea sa, este faptul ca permite titularului sa efectueze plati, chiar daca nu are disponibilitati in contul sau. In contractul care se icheie intre client si baca se specifica plafonul limita in cadrul caruia banc ail va credita. Titularii cardului primesc lunar situatia debitelor care cuprinde in general urmatoarele informatii: valoarea limita a creditului de care titularul cardului poate beneficia; plati effectuate prin folosirea cardului; intrarile de sume in contul titularului;dobanda ce a fost debitata etc.La primirea acestei situatii clientul poate opta pt plata integrala a datoriei, achitarea partiala a acesteia sub forma unui pricent prestabilit, calculate asupra intregii sume datorate sau rambursarea oricarei alte sume. In cazul in care titularul cardului nu achita datoria in totalitate, se percepe o dobanda asupra sumei nerambursate, care se adauga la soldul dibitor al contului. Pentru a descuraja clientii sa depaseasca limita creditului, dobanda calculate pentru acest sold este mult mai mare decat cea utilizata de banca in conditiile unui credit obisnuit, avand character penalizator.

Store cardul - multe din marile magazine sau compani de deservire a populatiei au introdus propriile carduri care intr-un fel concureaza credit cardurile emise de banci. Majoritatea marilor magazine prefera sa emita propriul instrument de plata denumit "store card" din mai multe considerente: constitue un element important in procesul de asigurae loialitatii clientilor pentru magazinul sau reteaua respective de magazine, determina cresterea vanzarilor prin facilitatile de plata oferite. In esenta store cardurile sunt o varianta a credit cardurilor, deci modul de utilizare este asemanator acestora. Lunar se intocmeste situatia debitelor, iar clientii au posibilitatea de a opta la sfarsitul fiecarei luni pentru achitarea intregii datorii sau numai a unui procent di aceasta.

Exista insa unele magazine care emit carduri de tipul "charge card", si ca urmare intregul sold trebuie platit in fiecare luna.. Store cardurile pot fi folosite numai in cadrul aceluiasi magazin sau retea de magazine, iar tranzactiile nu se deruleaza prin intermediul sistemului bacar, astfel incat acest tip de operatiuni pot fi considerate ca apartinand unui system inchis.

Debit cardul permite detinatirului sau sa-i fie debitata, in mod direct, contravaloarea bunurilor, serviciilor achizitionate sau numerarului folosit pe seama numerarului din contul sau. Debit cardul se emite in baza unui cont bancar al clientului titular al cardului. Acesta este folosit asemanator numelui, in sensul ca titularul poate efectua plati in limita disponibilitatilor sale banesti din cont, sau daca a incheiat in prealabil un conventie cu banca, un credit descoperit in cont. Debitarea contului titularului se efectueaza simultan cu creditarea magazinului sau institutiei care accepta ca instrument de plata debit cardul.

Cardul multifunctional - pentru a se apropia cat mai mult de nevoile clientilor, tot mai multe banci emit carduri multi functionale. Cardul multifunctional este orice dibit card care are si alte functii care il pot face recunoscut ca mijloc de plata. Detinatorul unui card multifunctional il poate utilize pentru toate operatile specifice debit cardurilor, dar si pentru retragerea de sume de la distribuitoarele automate de numerar sau pentru garantarea platilor effectuate prin cec.

Smart cardul permite derularea unor tranzactii mult mai sophisticate decat celelalte tipuri de carduri, prezentand urmatoarele avantaje: acestor carduri le pot fi associate mai mari in descoperit de cont, iar protectia impotriva fraudelor si a riscului de credit al bancii este mult mai mare.

In Romania sunt utilizate atat cardurie nationale cat si cardurile internationale. Activitatea de emitere a cartilor de plata internationale a debutat in august 1995. Cartile de plata au fost emise in doua variante: carti de credit / credit card, pentru personae fizice cu diferite variante de emitere din punct de vedere al disponibilului in cont, pentru fiecare din acestea plafonul de creditare fiind dublul sumei din cont; carti de debit/debit card pentru personae juridice. Ca rezultat al indelungatei evolutii istorice a monedei, practica monetara actuala se caracterizeaza asadar in mare majoritate a tarilor lumii prin utilizarea urmatoarelor categorii principale de bani: bani divizionari, bani de hartie, bani scripturali, bani electronici.

Indiferent de forma si caracteristicile lor specifice, aceste categorii de bani reprezinta ipostaze consecrate ale instrumentului modern de schimb si ale etalonului cu ajutorul caruia sunt exprimate toate marimile economice: preturile, salariile, creantele si obligatiile, investitiile, importul, exportul, consumul etc. Controland evolutia cantitatilor banilor respective, statul, de obicei prin banca sa centrala, poate influenta in anumite conditii realizarea echilibrului economic general.

4 CONCLUZII

Moneda care este instrumentul si tehnica de plata reprezinta un domeniu de pregnanta importanta in desfasurarea operatiunilor economice si financiare in economia de piata.

Evolutiile in domeniu, care au fost determinate atit de cresterea considerabila a dimensiunilor fluxului de plati si respectiv de eforturi organizatorice de a opera cu maxima eficienta, dar si cu tehnologii noi angajate in domeniu au condus la constituirea unui segment independent de abordare stiintifica a monedei.

Aceasta evolutie este strins legata de progresul comertului, tranzactiilor de bani. Odata cu marirea arealului relatiilor economice ale unei societati sau chiar a unui grup de oameni aparte, apare si necesitatea de a utiliza noi tipuri de moneda, instrumente noi de plata.

Asa cum in epoca primitiva relatiile economice erau limitate la nivel de ginta, ca moneda servea diferite obiecte din natura sau chiar animale , odata cu progresul omenirii, cu inceperea comertului si intre popoare diverite a aparut si necesitatea de a gasi un etalon comun dupa care sa se orienteze in cadrul acestui comert.

Directiile de evolutie ale monedei erau inlesnirea comoditatii de a fi transportate, dificultatea de a fi falsificate, insa cea mai esntiala metamorfoza era faprul ca moneda isi pierdea treptat capacitatea sa de marfa care poate avea o alta utilizare decit cea de etalon, devenea pur si simplu un semn pe care era notat cantitatea de bunuri sau servicii care pot fi cumparate indifirent in ce perioada de timp, deasemenea putind fi divizat in parti mai mici sau stocate pentru o utilizare mai anterioara.

Transformarile monedei au loc pina si in zilele noastre , fapt confirmat de aparitia monedei europene ,EURO. Aceste transformari poarta un caracter de unificare a sistemelor monetare si financiare ale lumii la un sistem unic , de un etalon monetar international cum ar fi DST.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2545

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved