| CATEGORII DOCUMENTE | ||

|

||

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

DELIMITARI CONCEPTUALE PRIVIND AUDITUL PUBLIC INTERN

In urma cu patru decenii cabinetele anglo-saxone de expertiza contabila au popularizat pe continentul european termenul de audit. Dupa 1990 din dorinta de a alinia reglementarile romanesti la reglementarile comunitare, acest termen a inceput sa fie introdus in tara noastra sub diferite forme (auditul calitatii, audit financiar contabil, auditul fluxului informational etc.).

In prezent Romania a legiferat activitatea controlului intern prin OG 119/1999 aprobata cu modificari si completari aduse prin L 301/2002 si L 84/2003 - privind controlul intern si controlul financiar preventiv a auditului public intern prin L 672/2002 cu normele de aplicare aprobate prin OMFP 38/2003.

In conformitate cu aceste prevederi, persoanele care gestioneaza fondurile publice sau patrimoniul public au obligatia sa realizeze o buna gestiune financiara prin asigurarea legalitatii, regularitatii, economicitatii, eficacitatii si eficientei in utilizarea fondurilor publice in administrarea patrimoniului public.

Este necesar sa precizam definitia operatiunilor financiar contabile si caracteristicile mentionate astfel:

operatiune - orice actiune cu efect, pe seama fondurilor publice sau a patrimoniului public, indiferent de natura acestuia;

legalitate - caracteristica unei operatiuni de a respecta toate prevederile legale care ii sunt aplicabile, in vigoare la date efectuarii acesteia;

regularitate - caracteristica unei operatiuni de a respecta sub toate aspectele ansamblul principiilor si regulilor procedurale si metodologice care sunt aplicabile categoriei de obligatiuni din care fac parte;

economicitate - minimizarea costului resurselor alocate pentru atingerea rezultatelor estimate ale unei activitati, cu mentinerea calitatii corespunzatoare a acestor rezultate;

eficacitate gradul de indeplinire a obiectivelor programate pentru fiecare dintre activitati si raportul dintre efectul proiectat si rezultatul efectiv al activitatii respective;

eficienta - maximizarea rezultatelor unei activitati in relatie cu resursele utilizate.

Masura in care sunt reprezentate sau nu aceste caracteristici se pot stabili prin efectuarea unui control financiar public intern.

La nivelul unei institutii publice acesta se realizeaza prin forma de control specifica institutiilor publice, audit public intern.

Precizam in continuare definitia controlului intern si a auditului public intern:

control financiar public intern - intregul sistem de control intern din sectorul public, format din sistemele de control ale entitatilor publice, ale altor structuri abilitate de guvern si dintr-o unitate centrala care este responsabila de armonizarea si implementarea principiilor si standardelor de control si audit;

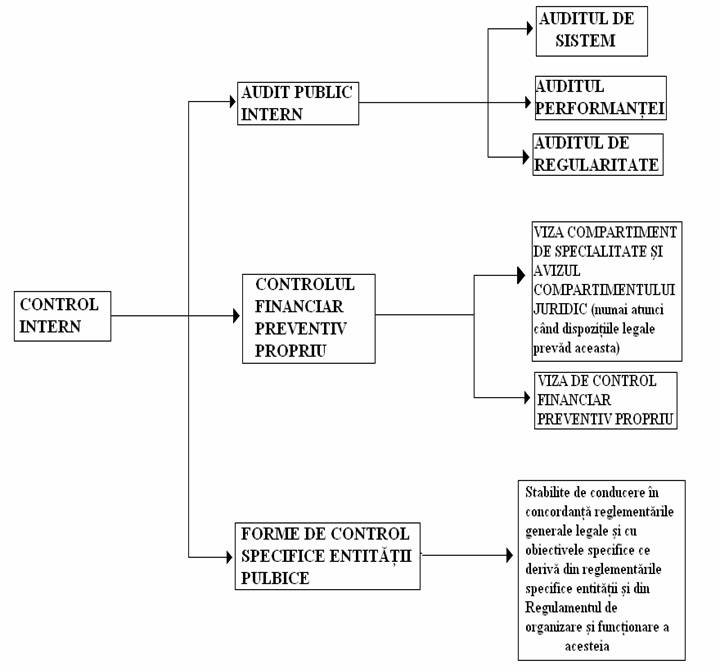

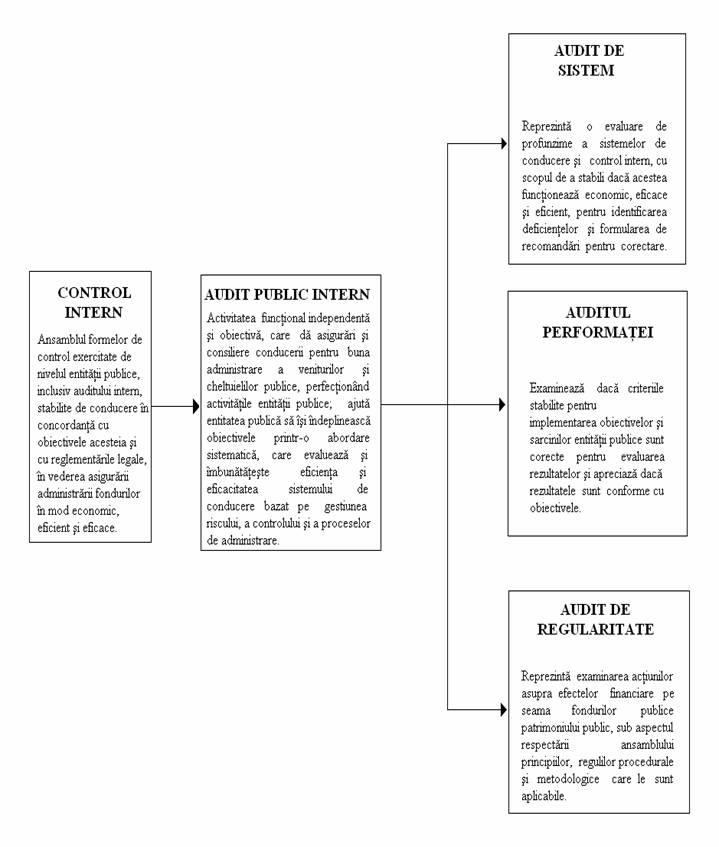

control intern - ansamblul formelor de control exercitate la nivelul entitatii publice, inclusiv auditul intern, stabilite de conducere in concordanta cu obiectivele acesteia si reglementarile legale, in vederea asigurarii administrarii fondurilor in mod economic, eficient si eficace; aceasta include, de asemenea, structurile organizatorice, metodele si procedurile;

auditul public intern - activitate functional independenta si obiectiva care da asigurari si consiliere conducerii prin buna administrare a veniturilor si a cheltuielilor publice, perfectionand activitatile entitatii publice; ajuta entitatea publica sa isi indeplineasca obiectivele printr-o abordare sistematica, care evalueaza si imbunatateste eficienta si eficacitatea sistemului de conducere bazat pe gestiunea riscului, a controlului si a proceselor de administrare.

Legea 672/2002 a auditului public intern defineste trei tipuri de audit: audit de sistem, auditul performantei si audit de regularitate. In cele ce urmeaza prezentam schemele organizarii controlului intern si a auditului public intern la o institutie publica.

Schema organizarii sistemului de control intern

NOTA:

AUDITUL PUBLIC INTERN ESTE EFECTUAT ASUPRA ACTIVITATII DE CONTROL INTERN, INDEPENDENT DE CELELALTE STRUCTURI ORGANIZATORICE ALE ENTITATII, PRIN INTERMEDIUL AUDITULUI DE SISTEM

Schema organizarii auditului public intern

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2673

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved