| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Facultatea de Contabilitate si Informatica de Gestiune

Proiect Investitii Directe

- studiu de fezabilitate

S.C. "DAFIN " S.A.

CUPRINS:

PREZENTAREA COMPANIEI

2. DiagnosticURILE INTREPRINDERII

2.1. Diagnosticul Juridic

2.2. Diagnosticul Comercial

2.3. Diagnosticul Resurse Umane

2.4. Diagnosticul Tehnologic

2.5. Diagnosticul Financiar

- Analiza pe baza de bilant

- Analiza pe baza contului de profit si pierdere

3.Prezentarea proiectului de investitii

4.Analiza investitiei in mediu cert

5.Analiza investitiei in mediu incert

6. Concluzii

1.Prezentarea companiei

Sediu Social:

Numarul de telefon/fax:

Numarul si data inregistrarii la Oficiul Registrului Comertului:

Cod de identificare Fiscala:

Atribut fiscal: RO

Valoarea Nominala 0,10 lei

Numar de actiuni:

Actiunile S.C. DAFIN S.A. se tranzactioneaza la Bursa de Valori Bucuresti

Valoarea totala de piata a actiunilor: lei

PROFILUL SOCIETATII

Societatea exista din 1902 si pana in 1989 a fost o filiala a Companiei Nationale de Gaz. Dupa o serie de schimbari specifice acelei perioade si dupa un proces de privatizare inceput in 1995, DAFIN a devenit in 1998, o firma pe actiuni.

De

atunci, activitatile de foraj au fost intr-o continua dezvoltare si firma a

efectuat lucrari atat in

De-a lungul timpului, activitatea societatii s-a diversificat, avand in momentul de fata 5 sucursale si anume:

Aceasta diversificare a operatiilor a condus la:

o crestere a personalului societatii de la aproximativ 450 de angajati la sfarsitul anului 2000, la aproximativ 1279 de angajati la sfarsitul anului 2007;

o evolutie a cifrei de afaceri a companiei de la 8.500.000 Euro in anul 2000 la aproximativ 87.500.000 Euro in anul 2007;

o permanenta imbunatatire a calitatii echipamentelor si a serviciilor noastre.

DAFIN

S.A. Medias este membra a I.A.D.C. (International Association of Drilling

Contractor), a A.C.F.R. (Asociatia Contractorilor de Foraj din

Conform certificatelor obtinute, activitatea se desfasoara respectand standardele ISO 9001, ISO 14001 si OHSAS 18001, Certificatul de Management al Sanatatii si Securitatii Ocupationale fiind obtinut la inceputul lunii septembrie 2007.

SUCURSALA FORAJ

Scurt istoric

DAFIN

este una dintre cele mai mari companii de foraj din

Activitatea de foraj a inceput in 1907, odata cu inceperea cautarii de sare de potasiu in Transilvania. In anul 1909, in timpul executarii lucrarilor de foraj la sonda 2 Sarmasel, s-a descoperit gaz natural la o adancime de 302 m. Aceasta a dus, pentru prima data in Europa si in Bucuresti, la iluminarea cu lampi pe gaz. Un alt eveniment important care a marcat activitatea de foraj in Transilvania l-a constituit inceperea forajului unei sonde in anul 1943 in zona Copsa Mica pentru omorarea unei sonde in eruptie. Toate acestea au dus la dezvoltarea intensa a activitatii de foraj, fiind descoperite pana astazi o multime de structuri gazeifere.

Primul foraj dirijat a fost executat in 1934 de catre John Eastman, la sonda 2 Alexander. Pentru specialistii romani, acesta a reprezentat inceputul cooperarii cu companii renumite din lume. De atunci, aceasta cooperare este in continua dezvoltare. Suntem mandrii de faptul ca majoritatea sondelor din Transilvania, precum si cea mai adanca sonda de aici, au fost forate de DAFIN. Cea mai buna garantie a executarii unor servicii de inalta calitate, o reprezinta experienta acumulata, buna pregatire si calificarea specialistilor societatii.

Experienta

Sucursala Foraj executa toata gama de servicii asociate proiectelor de foraj, incepand cu lucrari de constructii civile, servicii de transport, lucrari de montaj, foraj, interventii si teste la sonda, punerea in productie a sondei, lucrari de demontaj, de redare a terenului in circuitul agricol si refacerea drumului de acces.

Societatea a forat pe structuri geologice diferite, ceea ce a presupus programe diferite de constructie a sondelor si utilizarea mai multor tipuri de instalatii de foraj.

Experienta in

In zona Moldovei, DAFIN a executat lucrari de foraj pentru RAMCO, FALCON, OIL, FOREST OIL, TULLOW OIL, REGAL PETROLEUM, in anumite proiecte fiind necesara folosirea unor instalatii de capacitate mai mare de ridicare (400 tone);

In zona Transilvania am colaborat cu firma WINTERSHALL pentru explorarea unor zacaminte de gaze naturale;

In sudul tarii compania noastra a lucrat pentru operatorul American AMROMCO si pentru STERLING RESOURCES Ltd.;

Toate aceste contracte au decurs in cele mai bune conditii, fiind o buna carte de vizita pentru DAFIN si in viitoarele relatii cu alti operatori straini.

Experienta externa

Incepand

cu anul 2002, DAFIN a realizat servicii de foraj, Mud Logging si cimentare in

Uganda si Tanzania pentru companiile HERITAGE OIL&GAS Ltd. Si respectiv

AMINEX PLC. si TULLOW OIL si mai apoi in

In zona Parisului s-au executat lucrari de reparatii si curatire de sonde de apa geotermala.

In

prezent, se desfasoara lucrari de foraj in Ucraina, in timp ce in

Cu

o activitate in plina ascensiune in afara granitelor, DAFIN isi face simtita

prezenta pe piata internationala si prin filialele sale DAFIN

Cooperare

DAFIN

executa lucrari de foraj in

Dintre operatorii DAFIN amintim:

AMROMCO ENERGY S.R.L.

ATOL

AURELIAN OIL&GAS

EURODRILL LIMITED

HERITAGE OIL&GAS LIMITED

NDOVU RESOURCES Ltd.

PETROM OMV

RAMCO

REGAL PETROLEUM

S.N.G.N. ROMGAZ S.A.

STERLING RESOURCES Ltd.

TULLOW OIL

WHITE NILLE Ltd.

WINTERSHALL AG

ZETA PETROLEUM

SUCURSALA CONSTRUCTII

Informatii generale

DAFIN si-a inceput activitatea de constructii inainte de anul 2000 cu doar 7 angajati. In prezent se executa lucrari de constructii civile, industriale, aeroportuare si de infrastructura.

Echipamentul tehnic si intregul personal coordonat de specialisti calificati si atestati in domeniile de referinta, determina o pozitie buna pe piata de constructii.

Anul

2007 a insemnat pentru Sucursala Constructii definitivarea catorva proiecte de

anvergura (Aeroport international

Experienta

Cea mai buna recomandare o reprezinta calitatea realizarilor noastre. Printre cele mai importante proiecte realizate mentionam

Aeroportul

international

Mures Mall - Tg. Mures

Sediul Romgaz - Medias

Sediul administrativ pentru Parat Ro Sighisoara

Constructie blocuri A.N.L. in Medias

Capela Ecumenica la Scoala Nationala de Gaz Medias;

Lucrari de constructii la diferite scoli, amenajare si modernizare centrale termice la scoli si gradinite din Medias;

Constructia Complexului L&G Medias, inclusiv a unei Spalatorii auto;

Confectii metalice magazin Ambient Bistrita;

Consolidarea, modernizarea si reamenajarea hotelului- restaurant Traube din Medias;

Renovarea Muzeu Municipal Medias;

Amenajare sistem rutier, canalizare pluviala si menajera in orasul Medias;

Amenajare adapost de noapte si transformare in bloc de locuinte sociale in Medias;

Constructie Han Greweln Medias;

Baza sportiva Tenis Club DAFIN;

Fabrica de cablaje auto "Kromberg&Schubert", Medias;

Constructie hotel BinderBubi 4*, Medias;

Toate aceste realizari se remarca prin acuratetea cu care au fost realizate detaliile de natura tehnica, structurala si functionala, care le-au transformat in spatii care sa faca fata exigentelor oricarui client.

Lucrari in derulare

Printre obiectivele in lucru ale Companiei DAFIN se numara:

Centru primire urgente - Spital Elias, Bucuresti;

Hala industriala 12 000 mp, Medias;

Centru integrat de medicina dentara, centre sportive si piscine din cadrul Universitatii de Medicina si Farmacie, Tg. Mures;

Stramutare la

"La Recea",

Constructie hotel de 4* in Sighisoara;

Infrastructura si suprastructura aferente obiectivului Perla Residence, Bucuresti;

Cartiere

rezidentiale in Bucuresti,

Sediu O.C.P.I. Sibiu

SUCURSALA TOTAL

Avand sediul in apropiere de Cluj Napoca, Sucursala Total executa constructii de subanasambluri pentru instalatiile petroliere (habe noroi, IPCN-uri complete, structuri metalice, containere, piese de schimb pentru pompe de noroi, capete hidraulice, transmisii mecanice, trolii de manevra, IPCN etc.) precum si reparatii complete ale instalatiilor de foraj si interventie - workover.

In acelasi timp executam lucrari complexe de mobile si tamplarie din lemn triplustratificat.

SUCURSALA TRANSPORTURI

Infiintata

in anul 2007, Sucursala Transporturi asigura serviciile de logistica din cadrul

DAFIN

SUCURSALA L&G

Sucursala L&G ofera servicii de turism prin:

Tenis Club DAFIN

Han Greweln

2.Diagnosticurile intreprinderii

2.1. Diagnosticul Juridic

S.C. DAFIN S.A. Medias a luat fiinta in baza HG Nr. 690/1994 prin reorganizarea REGIEI AUTONOME ROMGAZ MEDIAS.

Societatea Comerciala DAFIN S.A. este inmatriculata

Societatea nu are probleme legate de dreptul de proprietate asupra activelor corporale din proprietate .

2.2. Diagnosticul Comercial

Activitatea desfasurata sau care urmeaza a se desfasura de catre societatea comerciala.

S.C. DAFIN S.A. desfasoara urmatoarele activitati principale:

v Servicii de foraj, petrol si gaze

v Servicii de constructii civile si industriale

v Servicii de mecanica generala

v Servicii de turism

v Servicii de transport

Evaluarea nivelului tehnic al societatii comerciale

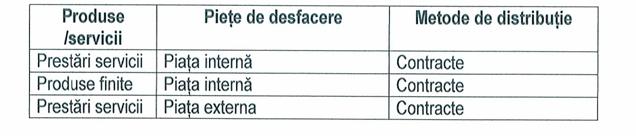

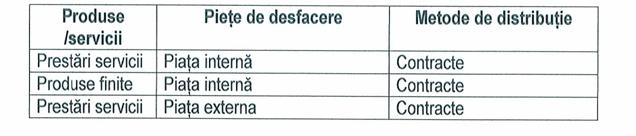

a) Principalele piete de desfacere a acestor produse si servicii, precum si metoda de distributie:

b)Ponderea fiecarei cotegorii de produse sau servicii in veniturilor si in totalul cifrei de afaceri ale societatii comerciale pentru ultimii 3 ani.

b) Societatea are in vedere pentru urmatorul exercitiu financiar extinderea activitatii de foraj in strainatate, extinderea activitatii de constructii in domeniul infrastructurii, dotare cu noi echipamente.

Evaluarea activitatii de aprovizionare tehnico-materiala

Principalii furnizori ai societatii comerciale sunt:

Surse indigene: Ambient SRL, Three Pharm Tg. Mures, Romiol Tg. Mures, Romiol Brasov, Rucas SRL Ploiesti, Uztel Ploiesti, Atlantic Prod Ploiesti, etc.

Surse import: Tesco Corporation, National Oilwell, Drill Quest Engineering, MD TOTCO, WEATHERFORD

Nu exista o dependenta semnificativa a societatii comerciale fata de un singur furnizor, a carui pierdere ar avea impact negativ asupra veniturilor societatii.

Preturile materiilor prime:

-lei/unitate de masura-

|

Materii prime |

Preturi |

|

Motorina |

3,59 lei/l |

|

Ciment |

21.01 lei/sac |

|

Caramizi |

3,86 lei/temobloc |

|

Tigle |

6,95 lei/buc. |

Dimensiunea stocurilor de materii prime si materiale (lei):

|

Stocuri materii prime, materiale |

Valoric |

|

Materii prime | |

|

Materiale consumabile | |

|

Obiecte de inventar |

Evaluarea activitatii de vanzare

a) Evolutia vanzarilor pe piata interna si externa:

-lei-

|

Anul |

Volum vanzari pe piata interna |

Volum vanzari pe piata externa |

Se estimeaza o crestere continua si permanenta a vanzarilor pe termen mediu si lung.

b) In ceea ce priveste situatia concurentiala, aceasta

este relativ

In ceea ce priveste ponderea pe piata a produselor proprii si a principalilor concurenti:

Nu s-au realizat studii de piata in acest sens, astfel incat nu detinem informatii privind cotele de piata detinute.

Pe piata de foraj din Romania DAFIN S.A. este lider de piata.

c) Societatea comerciala nu depinde in mod semnificativ de un singur client sau de un grup de clienti a carui pierdere ar avea un impact negativ asupra veniturilor.

2.3 Diagnosticul resurselor umane

Conducerea societatii comerciale

a) Conducerea administrativa a societatii comerciale a fost asigurata de Administrator Unic Dl. Alburean Gheorghe pana in 14.12.2007 iar dupa aceasta data a fost numit Consiliul de Administratie a carui componenta este:

a) Nu exista nici un fel de acord sau intelegere intre membrii Consiliului de Administratie si o alta persoana datorita careia persoana respectiva a fost numita administrator. Exista legatura de familie, Calburean Gheorghe si Calburean Livia sunt casatoriti.

b) Domnul Calburean Gheorghe detine 468.973.071 actiuni, reprezentand 48,17% din capitalul social.

Doamna Calburean Livia detine 49.134 actiuni, reprezentand 0,0050% din capitalul social;

Doamna Mates Angela detine 4.334 actiuni, reprezentand 0,0044% din capitalul social;

c) Societatile asupra carora S.C. DAFIN S.A. detine controlul sunt:

DAFIN

DAFIN Structuri SRL;

Ecoconstruct SA;

DAFIN

Servicii si Operatiuni Speciale la Sonde SA;

Condmag SA (detine majoritatea actiunilor la Flowtex si Timgaz).

d) Membrii Consiliului de Administratie nu a fost implicat in ultimii 5 ani in nici un litigiu si in nici o procedura administrativa.

a) Conducerea executiva a societatii este asigurata de:

Director general - Calburean Gheorghe, numit in aceasta functie incepand cu data de 01.01.2008, detine 468.973.071 actiuni, reprezentand 48,17% din capitalul social;

Director Economic - Maior Ligia Veronica, detine 3.000 actiuni la societate, reprezentand 0,0003% din capitalul social.

b) Nu exista nici un fel de acord, intelegere sau legatura de familie in urma careia unul dintre membrii conducerii executive a fost numit in aceasta functie.

Membrii conducerii executive nu au fost implicate in ultimii 5 ani in nici un litigiu si in nici o procedura administrativa.

2.3.4.Evaluarea aspectelor legate de angajatii societatii comerciale

a) Numarul mediu de salariati la 31.12.2007 era de 1.269 angajati, in timp ce anul anterior numarul acestora era de 926 angajati.

Nivelul de pregatire al angajatilor este unul corespunzator.

b) Angajatii societatii sunt membrii de sindicat, gradul de sindicalizare fiind de 100%.

c) Raporturile dintre manager si angajati sunt bune.

d) Nu exista elemente conflictuale intre manager si angajati.

Specificul activitatii societatii impune un personal calificat care sa poata oferi lucrari la standarde inalte. Pentru atingerea acestor scopuri, politica DAFIN se concentreaza asupra:

sporirea dezvoltarii manageriale pentru middle si top management;

organizarea de cursuri de calificare, imbunatatire a competentelor personale, oportunitati educationale remarcabile;

imbunatatirea performantei de grup, team building, comunicare si conducere

pachete salariale atractive.

Scopul

este de a atrage si mentine angajatii. Din cauza lipsei de personal calificat

in

2.4. Diagnosticul Tehnologic

Activele corporale ale societatii comerciale

2.4.1. Amplasarea si caracteristicile principalelor capacitati de productie in proprietatea societatii comerciale:

|

Capacitati de productie |

Amplasare |

|

Instalatii de foraj |

|

|

Utilaje constructii |

|

|

Statie de betoane |

|

|

Productie industriala |

Apahida |

2.4.2. Descrierea si analizarea gradului de uzura al proprietatilor societatii comerciale:

|

Grupa |

Denumire grupa mijloace fixe |

Grad de uzura mediu % |

Nr. mijloace fixe |

din care complet amortizat e |

|

Constructii | ||||

|

Instalatii tehnice, mijloace de transport, animale si plantatii | ||||

|

Mobilier aparatura birotica |

2.4.3. Nu exista si nu se preconizeaza probleme legate de dreptul de proprietate asupra activelor corporale ale societatii comerciale.

Achizitii sau instrainari de active.

In cursul exercitiului financiar 2007 au avut loc instrainari de active in valoare de 4.491.306 lei. De asemenea, au existat achizitii si modernizari de active in valoare de 66.595.128 lei.

Lichiditate:

La 31.12.2007, casa si conturile curente la banci erau in valoare de 29.535.123 lei, in timp ce anul trecut valoarea acestora era de 13.386.936 lei.

Lichiditatea redusa:

Lichiditate redusa 31.12.2007 = Active circul - Stocuri/ Datorii pe termen scurt =0,84

Lichiditate redusa 31.12.2006 = Active circul - Stocuri/ Datorii pe termen scurt =0,91

Lichiditatea redusa a crescut in anul 2007 fata de 2006 pe fondul cresterii mai accentuate a datoriilor pe termen scurt in comparatie cu cresterea activelor circulante si stocurilor.

Lichiditate imediata:

Lichiditate imediata 31.12.2007 = Lichiditati/ Datorii pe termen scurt=0,24

Lichiditate imediata 31.12.2006 = Lichiditati/ Datorii pe termen scurt=0,38

Lichiditatea imediata a scazut fata de anul anterior pe fondul cresterii mai accentuate a datoriilor pe termen scurt in comparatie cu cresterea lichiditatilor.

Evaluarea nivelului tehnic al societatii comerciale

c) Principalele piete de desfacere a acestor produse si servicii, precum si metoda de distributie:

d) Ponderea fiecarei cotegorii de produse sau servicii in veniturilor si in totalul cifrei de afaceri ale societatii comerciale pentru ultimii 3 ani.

e) Societatea are in vedere pentru urmatorul exercitiu financiar extinderea activitatii de foraj in strainatate, extinderea activitatii de constructii in domeniul infrastructurii, dotare cu noi echipamente.

Piata valorilor mobiliare emise de societatea comerciala

Valorile mobiliare emise de societatea comerciala se negociaza pe Bursa de Valori Bucuresti.

Capitalul social subscris si varsat la 31.12.2007 este de 97.357.733,5 lei, aferent a

973.577.335 actiuni nominative a 0,10 lei valoare nominala/actiune.

Societatea nu a distribuit dividende pe parcursul ultimilor 3 ani.

Societatea nu a desfasurat nici o activitate de achizitionare a propriilor actiuni.

Societatea comerciala este organizata in sucursale si

nu are filiale in

Societatea comerciala nu a emis obligatiuni sau alte titluri de creanta.

2.5. Diagnosticul Financiar

Diagnosticul financiar se bazeaza pe bilanturile si contul de profit si pierdere din perioada 2005 - 2007. Acest tip de diagnostic are menirea de a determina punctele slabe si tari din managementul financiar al unei firme si de a identifica cai de redresare.

In continuare prezentam bilanturile la sfarsitul anilor 2004, 2005 si 2006 in format lista si cont precum si contul de profit si pierdere pentru aceeiasi ani.

SITUATIA ECONOMICO- FINANCIARA

BILANTUL CONTABIL:

CONTUL DE PROFIT SI PIERDERE:

2.5.1.Analiza pe baza de bilant

Analiza

activelor si pasivelor pe termen lung

In vederea analizei echilibrului financiar pe termen lung, se va calcula fondul

de rulment (FR).

FR = total capitaluri permanente - total utilizari pe termen lung = (capitaluri

proprii + imprumuturi pe termen lung) - active imobilizate

FR propriu = capitaluri proprii - active imobilizate

|

Indicator | |||

|

FR | |||

|

FR propriu |

Pe intreaga perioada analizata FR este pozitiv si inregistreaza o crestere continua , ce indica o situatie favorabila, deoarece se respecta regula de fiantare a nevoilor permanente din surse durabile, ramanand o parte din aceste surse si pentru finantarea activelor circulante,contribuind astfel si la realizarea echilibrului pe tremen scurt.

FR propriu este negativ si intr-o continua scadere,ca urmare a contractarii creditelor pe termen lung si mediu

Analiza

activelor si pasivelor pe termen scurt

In vederea analizei echilibrului financiar pe termen scurt, se va calcula

necesarul de fond de rulment (NFR).

NFR = stocuri + creante - datorii pe termen scurt

|

Indicator | |||

|

NFR |

|

NFR are o evolutie nefavorabila,astfel ca de la o valoare pozitiva, in anul 2005,ajunge sa aiba valori negative in urmatorii 2 ani,fiind intr-o continua scadere.Chiar daca valoare creantelor incasate creste de la an la an,datoriile pe termen scurt sunt mai mari decat acestea avand un efect corespunzator asupra NFR-ului.

Trezoreria

neta TN = FR - NF = active de trezorerie - pasive de trezorerie

|

Indicator | |||

|

TN |

TN este intr-o continua crestere,de la o valoare negativa in anul 2005,atingand valoare de 26.278.578 lei in 2007,fiind determinata de scaderea NFR.

2.5.2 Analiza pe baza contului de profit si pierdere

Soldurile intermediare de gestiune (SIG) se prezinta astfel:

|

vanzari de marfuri |

x |

x |

x |

|

- costul marfurilor vandute |

x |

x |

x |

|

= marja comerciala |

x |

x |

x |

|

productia vanduta | |||

|

+ / - productia stocata | |||

|

+ / - productia imobilizata | |||

|

= productia exercitiului | |||

|

- consumuri provenite de la terti | |||

|

= VA (valoare adaugata) | |||

|

+ subventii de exploatare | |||

|

- impozite taxe si varsaminte | |||

|

- cheltuieli cu personalul | |||

|

= EBE | |||

|

- ajustari de exploatare | |||

|

+ alte venituri din exploatare | |||

|

- alte cheltuieli de exploatare | |||

|

= RE ( EBIT ) | |||

|

+ venituri financiare | |||

|

- cheltuieli financiare | |||

|

= RC (inainte de impozitare ) | |||

|

+ / - rezultatul exceptional | |||

|

- impozit pe profit | |||

|

= P net |

MA - MARJA COMERCIALA = Venitul din vanzarea marfurilor - Cheltuieli cu marfurile

VA - VALOAREA ADAUGATA = Marja Comerciala + Productia Vanduta - Cheltuieli cu material prima

EBE - EXCEDENTUL BRUT DIN EXPLOATARE = VALOAREA Adaugata + Subventii din exploatare - cheltuieli salariale - Alte impozite

REZ expl - REZULTATUL DIN EXPLOATARE = Excedentul brut din exploatare + Venitul din exploatare - Cheltuieli di exploatare

REZ current - REZULTATUL CURENT = Rezulatul di exploatare + Venituri financiare - Cheltuieli financiare

REZ brut - Rezultatul Brut = Rezultatul Curent + Venituri Financiare - Cheltuieli Financiare

REZ net - Rezultatul Net = Rezultatul Brut - Impozit pe profit

Ca - Capacitatea de autofinantare=Rezultatul net + cheltuieli cu amortizarea + cheltuieli cu provizioanele-cheltuieli cu cedarea activelor imobolizate-venituri din reevaluarea provizioanelor-venituri din cedarea activelor imobilizare-venituri din cote de participare.

2.5.3.INDICATORI ECONOMICI:

1. Solvabilitatea patrimoniala

Solvabilitatea patrimoniala 2005 =Capitaluri proprii/Total active x 100= 32,97%

Solvabilitatea patrimoniala 2006 =Capitaluri proprii/Total active x 100= 30,08%

Solvabilitatea patrimoniala 2007 =Capitaluri proprii/Total active x 100= 41,56%

Solvabilitatea patrimoniala reprezinta capacitatea societatii de a-si plati datoriile ajunse la scandenta. Valoarea acestui indicator este considerata buna cand rezultatul obtinut depaseste 30%, indicand ponderea surselor proprii in totalul pasivului.

Solvabiltatea patrimoniala a crescut in anul 2007 fata de valoarea din anul 2005 si 2006, datorita cresterii mai accentuate a valorii capitalurilor proprii in comparatie cu valoarea activelor totale.

2. Gradul de indatorare

Gradul de indatorare 2005=Datorii totale/Total active x 100=63,64%

Gradul de indatorare 2006=Datorii totale/Total active x 100=66.56%

Gradul de indatorare 2005=Datorii totale/Total active x 100=57,53%

Acest indicator evidentiaza limita pana la care societatea isi finanteaza activitatea din alte surse decat cele proprii (credite, datorii la stat si furnizori). In conditii normale de activitate gradul de indatorare trebuie sa se situeze in jur de 50%. O limita sub 30% indica o rezerva in apelarea la credite si imprumuturi iar peste 80% o dependenta de credite, situatie alarmanta.

Gradul de indatorare in anul 2007 a scazut pe fondul cresterii mai accentuate a valorii activelor totale in comparatie cu cresterea datoriilor totale.

Rata rentabilitatii economice

Rata rentabilitatii economice 2005=Rezultat din expl./Total activ x 100=7,17%

Rata rentabilitatii economice 2006=Rezultat din expl./Total activ x 100=6,73%

Rata rentabilitatii economice 2007=Rezultat din expl./Total activ x 100=6,92%

Acest indicator reprezinta capacitatea societatii de a produce profit din activitatea de baza si masoara eficienta mijloacelor materiale si financiare alocate.

Rata rentabilitatii economice in anul 2007 a crescut fata de valoarea din 2006, datorita cresterii mai accentuate din exploatare in comparatie cu cresterea activelor totale.

4. Rata profitului

Rata profitului 2005=Rezultatul brut/Cifra de afaceri x 100=5,49%

Rata profitului 2006=Rezultatul brut/Cifra de afaceri x 100=7,60%

Rata profitului 2007=Rezultatul brut/Cifra de afaceri x 100=5,64%

Acest indicator arata profitul obtinut la o unitate monetara cifra de vanzari.

Rata profitului in anul 2007 a scazut fata de valoarea anului 2006 datorita cresterii mai accentuate a valorii cifrei de afaceri in comparatie cu cresterea valorii rezultatului brut.

5. Rata capitalului social

Rata capital social 2005=Rezult net al ex./Capital social subscris x 100=195,97%

Rata capital social 2006=Rezult net al ex./Capital social subscris x 100=111,22%

Rata capital social 2007=Rezult net al ex./Capital social subscris x 100= 14.97%

Rata capitalului social in anul 2007 a scazut fata de valoarea din 2006 si 2005 datorita cresterii mult mai accentuate a capitalului social subscris in comparatie cu cresterea rezultatului net.

6. Rentabilitatea capitalului investit (ROI)

Rentabilitatea capitalului investit 2005=Rez.net al ex./Activ net= 0.08

Rentabilitatea capitalului investit 2006=Rez.net al ex./Activ net= 0,08

Rentabilitatea capitalului investit 2007=Rez.net al ex./Activ net= 0,05

Rentabilitatea capitalului investit in anul 2007 a scazut fata de valoarea acesteia din anul 2005 si 2006 datorita cresterii mai accentuate a activului net fata de cresterea rezultatului net al exercitiului.

7. Randamentul vanzarilor (ROS)

Randamentul vanzarilor 2005=Rezultatul exploatare/Cifra de afaceri= 0,05

Randamentul vanzarilor 2006=Rezultatul exploatare/Cifra de afaceri= 0,08

Randamentul vanzarilor 2007=Rezultatul exploatare/Cifra de afaceri= 0,09

Randamentul vanzarilor in anul 2007 a crescut fata de valoarea acesteia din anul 2005 si 2006 datorita cresterii mai accentuate a rezultatului din exploatare in comparatie cu cresterea cifrei de afaceri.

8. Rentabilitatea financiara (ROE)

Acest indicator masoara performanta capitalurilor societatii, cele aduse de investitori, profitul curent si cel neridicat. Este cea mai buna masura a modului de utilizare a celor mai rare resurse din punctul de vedere al actionarilor, banii.

Rentabilitatea financiara 2005=Rezultatul brut/Capitaluri proprii= 0,23

Rentabilitatea financiara 2006=Rezultatul brut/Capitaluri proprii= 0,23

Rentabilitatea financiara 2007=Rezultatul brut/Capitaluri proprii= 0,11

Rentabilitatea financiara in anul 2007 a scazut fata de valoarea acesteia din anul 2005 si 2006 datorita cresterii mai accentuate a capitalurilor proprii in comparatie cu cresterea rezultatului brut.

9. Valoarea contabila a actiunii

Valoarea contabila/actiune 2005= Activ net/Numar actiuni= 2,4117

Valoarea contabila/actiune 2006= Activ net/Numar actiuni= 1,4511

Valoarea contabila/actiune 2007= Activ net/Numar actiuni= 0,2559

Valoarea contabila a actiunii a scazut in anul 2007 fata de valoarea contabila din 2005 si 2006, datorita cresterii mult mai accentuate a numarului de actiuni in comparatie cu cresterea valorii activului net.

10. Valoarea de piata a actiunii la sfarsitul anului mentionat mai jos

Valoarea de piata 31.12.2005= 0,41 lei/actiune.

Valoarea de piata 31.12.2006= 2,50 lei/actiune.

Valoarea de piata 31.12.2007= 0,505 lei/actiune.

Valoarea de piata a actiunii a scazut fata de valoarea din anul 2006.

4.BILANT CONTABIL LA 31.12.2007 -ANEXA

a) In cadrul elementelor de active, cele care depasesc 10% din totalul de active sunt:

Active imobilizate corporale, care in anul 2007 sunt in valoare de 145.507.802 lei, reprezentand 39,49% din total active, in timp ce anul trecut valoarea acestora era de 75.835.846 lei, reprezentand 44,82% din total.

Active imobilizate financiare, care in anul 2007 sunt in valoare de 84.558.025 lei, reprezentand 22,95% din total active , in timp ce anul trecut valoarea acestora era de 50.518.612 lei, reprezentand 29,86% din total.

Stocurile, care in anul 2007 sunt in valoare de 37.783.165 lei, reprezentand 10,25% din total active, in timp ce anul trecut valoarea acestora era de 10.520.315 lei, reprezentand 6,22% din total.

Creantele, care in anul 2007 sunt in valoare de 70.984.072 lei, reprezentand 19,26% din total active, in timp ce anul trecut valoarea acestora era de 18.861.138 lei, reprezentand 11,15% din total.

Societatea a avut in ultimii 3 ani profituri reinvestite:

|

Anul |

Profituri reinvestite |

Total active curente in anul 2007 se ridica la 138.302.532 lei, in timp ce in anul 2006 se cifrau la 42.768.561 lei.

Total pasive curente in anul 2007 se ridica la 118.922.572 lei, in timp ce in anul 2006 se cifrau la 35.318.979 lei.

Nu s-a oprit si nici nu s-a vandut vreun segment de activitate.

Nu se preconizeaza pe anul 2008 vanzarea sau oprirea vreunui segment de activitate

.b) Analizand contul de profit si pierdere din ultimii 3 ani se constata urmatoarele:

Cifra de afaceri neta 2007 = 294.954.903 lei;

Cifra de afaceri neta 2006 = 151.557.956 lei;

Cifra de afaceri neta 2005 = 134.488.958 lei.

Cifra de afaceri a cunoscut o evolutie crescatoare. In anul 2007 a crescut cu 94,62% fata de anul 2006.

Total venituri 2007 = 322.995.277 lei;

Total venituri 2006 = 168.290.871 lei;

Total venituri 2005 = 145.917.236 lei.

Veniturile totale au cunoscut o evolutie crescatoare.In anul 2007 au crescut cu 91,93% fata de anul 2006.

Elemente de costuri si cheltuieli cu o pondere de cel putin 20% din cifra de afaceri neta au avut urmatoarea evolutie:

o Cheltuielile cu materii prime si materiale consumabile in valoare de 62.077.899 lei, reprezentand 21,05% din cifra de afaceri au crescut fata de anul anterior cu 64,59%. In anul 2006, valoarea acestora era de 37.717.379 lei, iar ponderea din cifra de afaceri era de 24,89%.

o Alte cheltuieli de exploatare in valoare de 179.202.164 lei, reprezentand 60,76% din cifra de afaceri au crescut fata de anul anterior cu 116,94%. In anul 2006, valoarea acestora era de 82.603.778 lei, iar ponderea din cifra de afaceri era de 54,50%.

Societatea comerciala a inregistrat in cursul anului provizioane pentru riscuri si cheltuieli in suma de 2.980.806 lei.

Casa si conturile bancare in cadrul activitatii de baza au inregistrat o crestere fata de inceputul perioadei analizate.

In ultimii 3 ani, societatea a avut investitii, astfel:

|

Anul |

Valoarea investitiilor |

In cadrul activitatii de exploatare s-au inregistrat venituri in valoare de 318.560.995 lei si cheltuieli in suma de 283.046.450 lei. Veniturile din exploatare au cunoscut o evolutie crescatoare. In anul 2007 au crescut cu 92,99% fata de anul 2006. Cheltuielile din exploatare au cunoscut o evolutie crescatoare. In anul 2007 au crescut cu 90,68% data de anul 2006.

Din activitatea de exploatare s-a realizat un profit in suma de 25.514.545 lei, in timp ce anul trecut profitul era in suma de 11.382.082 lei.

Ponderea cea mai mare in cadrul veniturilor de exploatare o detine productia vanduta in valoare de 293.362.617 lei, reprezentand 92,09% din total. La cheltuieli, ponderea cea mai importanta este reprezentata de alte cheltuieli de exploatare in valoare de 179.202.164 lei, adica 60,76% din total.

Activitatea financiara a avut urmatoarea evolutie:

Veniturile financiare sunt in suma de 4.434.282 lei, cu 37,57% mai mult fata de anul 2006 iar cheltuielile financiare pentru anul 2007 sunt in suma de 13.319.884 lei, in timp ce anul anterior suma era de 3.091.926 lei. Rezultatul activitatii financiare este o pierdere in suma de 8.885.602 lei, in timp ce anul trecut unitatea inregistra un profit la acest capitol in suma de 131.298 lei.

Veniturile financiare sunt alcatuite din venituri din dobanzi in suma de 1.039.703 lei, alte venituri financiare in suma de 3.394.579 lei.

Cheltuielile financiare sunt alcatuite din cheltuieli privind dobanzile in suma de 6.970.227 lei, alte cheltuieli financiare in suma de 5.548.555 lei si ajustari de valoare privind imobilizarile financiare si a investitiilor financiare detinute ca active circulante in valoare de 801.102 lei.

Unitatea nu inregistreaza nici un fel de venituri si cheltuieli in cadrul activitatii extraordinare.

Veniturile totale in suma de 322.995.277 lei au cunoscut o evolutie crescatoare. In anul 2007 au crescut cu 91,93% fata de anul 2006.

Cheltuielile totale in valoare de 306.366.334 lei au cunoscut o evolutie crescatoare. In anul 2007 au crescut cu 95,41% fata de anul 2006.

Societatea comerciala a obtinut un profit in valoare de 16.628.943 lei, mai mare cu 44.43% fata de profitul anului 2006.

Datoriile totale sunt in valoare de 212.006.660 lei, in timp ce anul trecut valoarea acestora era de 112.620.018 lei in crestere fata de anul precedent cu 88,25%.

Creantele sunt in valoare de 70.984.072 lei, in timp ce anul trecut valoarea acestora era de 18.861.138 lei, cu 276,35% mai mult fata de anul trecut. In cadrul creantelor ponderea de peste 89,86% o detin clientii, urmata de creante in legatura cu furnizori debitori, personalul si debitorii diversi.

Capacitatea de autofinantare - CAF - reflecta potentialul financiar degajat de activitatea rentabila a firmei la sfarsitul exercitiului financiar, destinat sa autofinanteze politica de investitii din perioada viitoare sis a remunereze actionarii prin ividend.

Se poate calcula prin doua metode diferite

metoda aditiva ( bazata pe adunare)

metoda deductiva ( bazata pe scadere)

Metoda deductiva CAF = Venituri incasabile - Cheltuieli platibile

|

EBE | |||

|

+ alte venituri din exploatare | |||

|

- alte cheltuieli de exploatare | |||

|

+ venituri financiare incasabile | |||

|

- cheltuieli financiare incasabile | |||

|

+ venituri extraordinare | |||

|

- cheltuieli extraordinare | |||

|

- impozit pe profit | |||

|

= CAF |

PREZENTARE PROIECTULUI DE INVESTITII

Societatea Investitii S.A. doreste a investi o suma de bani pentru castiguri viitoare in construirea unui deposit pentru a fi dat spre inchiriere.

Dimensiunile depozitului vor fi urmatoarele: suprafata de 2000 mp, lungime de 100 m, latime 20m, inaltime 12m.

COSTURILE DE CONSTRUCTIE se ridica la aproximativ 250 euro/mp, adica la o nevoie totala de finantare de 500.000 euro(250euro*2000mp), adica aproximativ 20 miliarde lei.

=>> Io = 20 miliarde lei -- investitia initiala a carei valoare cuprinde pretul aferent constructiei necesare, cheltuielile cu transportul, comisioanele, taxele, asigurarea depozitului respective, cheltuieli de specializare a personalului precum si alte cheltuieli legate de punere in functiune a investitiei facute.

Calcului costului de oportunitate al investitiei

![]()

|

Kec = costul de oportunitate al capitalului, | ||||

|

echivalent cu rentabilitatea scontata de actionari |

||||

|

Kc = costul capitalurilor proprii | ||||

|

Kd = costul capitalurilor imprumutate = 0 | ||||

|

KecU = costul capitalului la intreprinderea neindatorata |

||||

|

Modelul CAPM de aflare a costului capitalurilor proprii |

||||

|

kc = Rf + (EM - Rf) bec | ||||

|

Rf= rata dobanzii fara risc=4% | ||||

|

Em=speranta de rentabilitate a pietei de capital = 8% |

||||

|

βec=coef de volatilitae a rentabilitatii activelor economice ale firmei |

||||

|

| ||||

|

βd = βdatorii = 0,datoriile fiind prin ipoteza neriscante |

||||

|

βc-coef capitalurilor proprii= 2,5 | ||||

|

βec= | ||||

|

Kec= |

rata de actualizare = 14 % |

|||

Analiza investitiei in mediu cert

In analiza proiectului de investitie, s-a pornit de la urmatoarele ipoteze:

Investitia se amortizeaza liniar pe o durata de 10 ani

Pentru simplificare se considera ca firma are suficiente resurse proprii (autofinantare = CAF - Dividende) pentru realizarea investitiei astfel incat se realizeaza separarea deciziei de investitii fata de decizia de finantare, urmand a se gasi sursele de finantare dupa ce s-a apreciat performanta investitiei - asadar initial cheltuielile aferente dobanzilor sunt nule. => Dobanzi = 0

Se considera ca nu se mai fac alte investitii suplimentare si astfel ∆ Imobilizari brute = o , deci Cresterea economica = ∆ ACR net.

Se considera crestere constanta a ACR net de la an la an.

Se estimeaza ca dupa intrare in functiune, noul depozit va aduce firmei un plus de castig de aproximativ 20% pe an (CA creste cu 20% in fiecare an).In acelasi timp se estimeaza ca firma va incheia noi contracte pt vanzare de marfuri incepand din 2004.

Pentru intretinerea noului depozit cheltuielile variabile sunt legate de:intretinerea usilor electrice, curatenie, deratizare, intretinere cantar interior depozit. Deci consideram ca procentul CV in CA este de aproximativ 7%.

Cheltuielile fixe aferente investitiei: salarii, impozit pe teren, cheltuieli cu electricitate,apa, cheltuieli cu asigurarea depozitului ce insumeaza aproximativ 25% din CA.

Pretul de vanzare al depozitului dupa 5 ani ar fi de 10 miliarde => valoarea reziduala in anul 5 ar fi de 15,90 miliarde.

|

ANUL | ||||||

|

CA ESTIMATA | ||||||

|

CV (7%*CA) | ||||||

|

CF (25%*CA) | ||||||

|

=EBITDA | ||||||

|

-Ch Amo | ||||||

|

=EBIT | ||||||

|

-Dob | ||||||

|

=EBT | ||||||

|

-Impozit pe profit (16%) | ||||||

|

= Profit Net | ||||||

|

+Amortizari | ||||||

|

+Dob(1-cota impoz) | ||||||

|

= CF gestiune | ||||||

|

- Variatia Imob. Brute | ||||||

|

- Variatia AC nete | ||||||

|

Investitia | ||||||

|

= CFD | ||||||

|

CFD actualizate |

(mii lei)

CALCULUL INDICATORILOR SPECIFICI EVALUARII INVESTITIEI

|

VAN |

Semnificativ >0 |

|

|

RIR |

> k=14% |

|

|

TR static |

ani |

|

|

TR dinamic |

ani |

|

|

IP |

>0 |

Calcului Termenului de Recuperare

|

Ani |

CFD |

CFD cumulat |

CFD actualizate |

CFD actualizate cumulate |

(mii lei)

TR normal = (20.000.000-12.719.680)/8.690.336 + 2 ani = 0.8377 + 2 = 2.8377 ani

TR actualizat = ( 20.000.000-16.264.387)/6.314.183 + 3 = 0.591 + 3= 3.591 ani

Criteriile de selectie a investitiilor in mediu cert sunt prezentate in continuare:

VAN - Valoarea actualizata neta a investitiei

VAN = - I0 + ∑ CFDt / (1+k)t + VRn / (1+k)n

VAN prezinta o valoare pozitiva de mii lei deci proiectul este bun si se continua analiza sa.

RIR - rata interna de rentabilitate reprezinta acel factor de actualizare pentru care VAN =0.

Una din formulele de calcul a RIR este:

(RIR - k1) / (k2 - RIR) = VAN (k1) / -VAN (k2),

unde k1 = rata de actualizare mai mica, pentru care VAN >0 iar k2 = rata de actualizare cea mai mare pt care VAN <0

O alta modalitate de aflare RIR este formula

RIR = k1 +

Trebuie sa comparam rentabilitatea pe care o putem obtine datorita investitiei pentru care am optat cu rata de rentabilitate minima acceptata (RIR).

RIR-ul obtinut ( ) este mai mare decat rata de actualizare k (14%) , deci proiectul de investire este bun.

RIR>k => proiectul se accepta

TR -Termenul de recuperare - durata in care investitia se recupereaza prin CFD -

Aceasta trebuie sa fie cat mai mica si se poate exprima prin

TR static, neactualizat si

TR dinamic , actualizat.

IP - Indice de profitabilitate

IP = VAN / I0 - acesta trebuie sa fie >0 SAU

IP = 1 + VAN / I0 - acesta trebuie sa fie >1

Mai putem analiza si:

Analiza investitiei in mediu incert

Presupune urmatoarele:

Analiza pe baza scenariilor ce presupune estimarea unui CGD aferent investitiei in cadrul mai multor scenarii. Pentru cazul de fata s-au urmarit trei scenarii: favorabil, normal si nefavorabil., carora li se asociaza o anumita probabilitate de aparitie.se calculeaza si media si dispersia VAN.

Aici creteriul de maximizare VAN se transforma in criteriu de maximizare a raportului E(VAN) / (VAN).

|

Stari posibile |

pi |

CFD 1 |

CFD 2 |

CFD 3 |

CFD 4 |

CFD 5 |

|

Nefavorabila | ||||||

|

Normala | ||||||

|

Favorabila |

|

Stari posibile |

pi |

VAN |

RIR |

IP |

|

Nefavorabila | ||||

|

Normala | ||||

|

Favorabila |

|

Speranta matematica a VAN |

E (VAN) | ||||

|

Riscul |

s (VAN) | ||||

|

VAN mediu pe unitatea de risc |

E(VAN) / s (VAN) | ||||

Analiza senzitivitatii unde am identificat factorii a caror valoare poate fi diferita de cea din scenariul normal (cota de piata a firmei, cererea totala, pretul unitar, cost variabil mediu, cost fix total, durata de exploatare)

S-au stabilit niste intervale de variatie pentru fiecare factor pe scenarii si s-au calculate VAN si CFD considerand pe rand fiecare factor in scenariul analizat (optimist sau pessimist), toti ceilalti factori fiind considerati in scenario normal.

Apoi am construit matricea VAN-urilor si impactul fiecarui factor asupra VAN prin intermediul coeficientilor de elasticitate.

|

Scenariu | ||||

|

Factori de influenta |

Pesimist |

Normal |

Optimist |

|

|

Cerere totala (mp) |

Q | |||

|

Cota de piata (%) |

x | |||

|

Pr.unitar (EUR/mp) |

p | |||

|

Ch.var.unit(EUR/mp) |

v | |||

|

Ch.fixe (EUR) |

F | |||

|

Dur.exploatare (ani) |

n |

Asadar, modificarile in scenariul pesimist optimist fata de cel neutru sunt urmatoarele:

Cererea totala (Q) scade / creste cu 3 %

Cotade piata (%) scade / creste cu 3 puncte procentuale

Pretul unitar se micsoreaza / se majoreaza cu 1 euro

Ch variabile cresc / scad cu 0,5 euro pe mp.

Ch fixe se majoreaza / se micsoreaza cu 20 %

Durata de exploatare scade / creste cu 5 ani.

INFLUENTA MODIFICARILOR FACTORILOR DE INFLUENTA ASUPRA VAN

|

Scenariu Normal |

Q pesimist |

Q optimist |

X % pesimist |

X % optimist |

|

|

CA | |||||

|

- CV | |||||

|

- CF | |||||

|

= EBE | |||||

|

- CH AMO | |||||

|

= EBIT | |||||

|

- IMP/PR | |||||

|

= P net | |||||

|

+ AMO | |||||

|

= CFD | |||||

|

an | |||||

|

VAN | |||||

|

E (VAN) |

|

Scenariu Normal |

P pesimist |

P optimist |

v pesimist |

v optimist |

|

|

CA | |||||

|

- CV | |||||

|

- CF | |||||

|

= EBE | |||||

|

- CH AMO | |||||

|

= EBIT | |||||

|

- IMP/PR | |||||

|

= P net | |||||

|

+ AMO | |||||

|

= CFD | |||||

|

an | |||||

|

VAN | |||||

|

E (VAN) |

|

Scenariu Normal |

CF pes |

CF opt |

n pes |

n opt |

|

|

CA | |||||

|

- CV | |||||

|

- CF | |||||

|

= EBE | |||||

|

- CH AMO | |||||

|

= EBIT | |||||

|

- IMP/PR | |||||

|

= P net | |||||

|

+ AMO | |||||

|

= CFD | |||||

|

an | |||||

|

VAN | |||||

|

E (VAN) |

CONCLUZII ale analizei investitiei

In urma analizei in mediu cert si incert, dupa analiza impactului tuturor factorilor de influenta asupra investitiei, am ajuns la concluzia ca proiectul de investitii este bun, se merita dus la finalitate. Investitia intr-un depozit in valoare de 20 mld lei se poate recupera prin CFD intr-un termen destul de scurt, prezinta VAN semnificativ mai mare ca 0, indice de profitabilitate asemenea, O rata interna de rentabilitate mai mare decat costul de oportunitate utilizat de noi.

FINANTAREA INVESTITIEI

Posibilitatile de finantare ale investitiei ar fii:

Finantarea prin majorarea capitalului social

Finantarea combinata : autofinantarea + majorarea cap. social + credite noi

Alegem prima varianta, finantarea prin resurse proprii, interne si externe.

Firma a dat spre inchiriere depozite care au in total 25.000mp ,din care 11.500 sunt alocati unui singur client.Acest client doreste o colaborare pe termen lung (peste 5 ani)cu firma si de aceea doreste sa isi mareasca spatiul inchiriat cu cel putin 2000 mp. Clientul este dispus sa plateasca chiria in avans pentru 1an pentru tot spatiul care il detine pana la ora actuala. Aceasta suma s-ar ridica la : (5 euro/mp *10.000 mp)* 6luni = 300.000 euro.

Deci autofinantatea firmei ar fi de 12 mld lei.

Restul de pana la 20 mld lei necesare investitiei , cele 8 mld lei, sunt acoperite din resurse proprii externe, adica prin majorarea capitalului social.

|

DECIZIA DE FINANTARE a investitiei de |

20.000.000 mii lei | ||||

|

- prin autofinantare |

miilei | ||||

|

- prin majorarea capitalului social |

mii lei | ||||

|

VANinv = -Io + Vo | |||||

|

VANfin = - comisioane brokeraj + Vo economie de impozit | |||||

|

Cota impozit = | |||||

|

VANA = VAN inv + VAN fin | |||||

|

Io |

CFD1 |

CFD2 |

CFD3 |

CFD4 |

CFD5 + VR5 |

|

VAN inv |

15.443.518,51 lei | ||||

|

* Comisioane de brokeraj = 5% asupra subscrierilor brute la majorarea capitalului social |

|||||

|

VAN fin = (-5%*8000000/0,95)*(1-0,16) = |

mii lei | ||||

|

VANA = |

15.089.834,30 mii lei | ||||

BIBLIOGRAFIE

Finante. Teoria pietelor financiare. Finantele intreprinderilor. Analiza si gestiunea financiara - Stancu I., Editura Economica, Bucuresti, 1997

Finante : Suport de curs : vol.2 : Investitii directe si finantarea lor Stancu I. , Ed. Economica, Bucuresti, 2003

Finante : Suport de curs: vol. 3 : Gestiunea financiara a intreprinderii - Stancu I., Armeanu D. , Editura Economica, Bucuresti, 2003

Relatiile financiar-bancare ale societatii comerciale - Bran P., Editura Tribuna Economica, Bucuresti, 1994

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 8045

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved