| CATEGORII DOCUMENTE | ||

|

||

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

CAPITOLUL I

Piete de capital. Bursa de valori.

1.1. Rolul si locul bursei de valori in economie

Bursele de valori sunt institutii de o importanta deosebita in ansamblul mecanismelor de reglare a economiei de piata, detinand o pozitie dominanta pe pietele financiare nationale si pe piata financiara internationala. Prin intermediul lor, se desfasoara multiple activitati financiare, detasandu-se cu prioritate tranzactiile cu valori mobiliare. La acestea se adauga, intr-o economie moderna, tranzactiile cu titluri financiare derivate.

In esenta, notiunea indica locul de intalnire a negustorilor si oamenilor de afaceri, in sensul unui spatiu de concentrare, a cererii si a ofertei. Acest continut rezulta din definitiile date in limbajul de specialitate. Astfel, in 'Legea Romana asupra burselor' din l929-'LegeaMadgearu'- se arata ca 'bursele sunt institutii publice create in scopul de a reuni pe comercianti, industriasi, producatori, armatori si asiguratori in vederea negocierii valorilor publice si private, monedelor, devizelor, marfurilor, inchirierii vaselor si acoperiri riscurilor de tot felul'.

Formarea si afirmarea bursei exprima insasi definirea relatiilor de schimb, a pietei ca structura de baza a economiei moderne. Istoricul francez Fernand Braudel spune ca ' bursa este ultimul etaj al unei piete, dar al unei piete care nu se mai inchide' care cuprinde si domina intreaga realitate economica. Odata cu consacrarea bursei, relatiile de schimb ajung la deplina extindere si maturizare, 'fortele pietei' capata rolul central in reglarea mecanismului economic, iar economia devine o economie de piata libera.

Bursele de valori reprezinta piete financiare oficiale, unde se vand si se cumpara valori mobiliare, se stabilesc asadar de negociere si pretul acestor titluri. In cadrul acestor piete participa banci, institutii financiare si companii industriale si comerciale care efectueaza tranzactii cu valori mobiliare in scopul mobilizarii de fonduri financiare pe termen mediu si lung solicitate de realizarea unor importante actiuni economice si sociale pe plan national si international.

Bursele de valori sunt organisme foarte sensibile la multiplele influente pe care le declanseaza evenimentele de ordin economic, social, politic si valutar. Ele pun in evidenta starea conjuncturala a economiei, inregistreaza mersul afacerilor marilor companii industriale si comerciale, culeg si prelucreaza informatii privind situatia economico-financiara si cea a balantelor de plati externe ale altor tari, etc. Orice tranzactie incheiata la bursa este determinata de interesele clientilor si, la randul ei, produce efecte asupra evolutiei cursurilor valorilor mobiliare negociate.

Marimea cursului acestor titluri creste sau scade, sau se mentine stabila pe un anumit interval de timp, in functie de situatia conjuncturala si, in ultima instanta, de increderea pe care o are publicul in starea generala a economiei si financiara a fiecarei tari.

O incursiune in activitatea principalelor burse de valori din lume, a transformarilor la care au fost supuse, a rolului pe care il au acestea in spatiul national, dar si pe plan mondial este nu numai utila, dar si de mare actualitate pentru cei interesati de acest domeniu fascinant, extrem de sensibil.

Bursa se prezinta ca o institutie care dispune de spatii pentru tranzactii, unde se concentreaza cererea si oferta de valori mobiliare, realizandu-se negocierea, contractarea si executarea contractelor in mod deschis, in conformitate cu un regulament cunoscut. Acest mod de organizare a activitatii bursiere presupune centralizarea tranzactiilor prin intermediul unui mecanism care asigura accesul direct si continuu al

clientilor la informatiile de piata si la efectuarea operatiunilor, exclusiv in cadrul acestui mecanism.

Privita prin prisma continutului activitatilor, bursele de valori mobiliare reprezinta segmentul cel mai important al pietei secundare de capital.

Prin intermediul bursei, agentii economici care si-au plasat capitalurile pe piata primara pot reintra in posesia capitalurilor inainte de scadenta.

In functie de varietatea tranzactiilor pe care le mijlocesc, bursele pot fii:

burse generale in cadrul carora se tranzactioneaza o gama variata de marfuri si hartii de valoare;

burse specializate in cadrul carora se tranzactioneaza numai marfuri sau numai hartii de valoare.

Dupa obiectul tranzactiilor, se disting:

burse de marfuri;

burse de valori mobiliare;

burse de devize sau valutare;

burse complementare comertului international (bursele de asigurari, bursele de navlu).

Functiile bursei de valori mobiliare sunt:

concentrarea cererii si ofertei de valori mobiliare pe o anumita piata, la un moment dat;

efectuarea tranzactiilor cu valori mobiliare in conformitate cu ordinele adresate de clienti;

urmarirea sistematica a cursului valorilor mobiliare reinregistrat la cota bursei;

reflectarea conjuncturii economice, intr-o anumita perspectiva, determinata atat de factori specifici pietei in cauza, cat si de factori externi.

Rolul bursei este complex.

Activitatea pe piata bursiera este urmarita prin intermediul cursului valorilor mobiliare si indicelui bursier. Acesti indicatori sunt considerati barometre ale starii economice si politice a tarii respective.

Scurta incursiune in istoria bursei din Romania

Activitatea bursiera in

Drept urmare in anul 1840, a fost promulgat si pus in aplicare, dupa codul comercial francez, 'Codicele de comert al tarii Romanesti' care in 1884, dupa unirea principatelor, s-a aplicat si in Moldova.

A fost infiintata BURSA DE MARFURI care ulterior si-a extins activitatea si la tranzactionarea efectelor de comert, la schimburile valutare, operatiile bursiere din Bucuresti, desfasurandu-se la 'Hanul cu Tei' Mai tarziu, in iulie 1881, a fost promulgata 'Legea asupra burselor, mijlocitorilor de schimb si mijlocitorilor de marfuri' care, in vechiul regat, a pus bazele organizarii activitatii de bursa dupa modelul francez, iar in Bucovina, Transilvania si Banat dupa modelul austriac.

Deschiderea bursei din Bucuresti a avut loc la 1 decembrie 1882, iar peste o saptamana a fost publicata in Monitorul Oficial cota bursei.

Deficientele functionale, lipsa de comparabilitate cu sistemele de bursa din zonele invecinate, au avut modificarii conceptuale ale legislatiei de profil si, ca urmare, in mai 1904, a fost promulgata 'Legea asupra burselor de comert'. Potrivit prevederilor acestei legi, activitatea bursiera a fost asezata pe principiul ' libertatii tranzactiilor' intre membrii corporatiunii bursei la operatiile pe cont propriu cele intermediare mentinandu-se in competenta agentilor oficiali de bursa. Acestia, numiti prin decret regal, la propunerea comitetului bursei, aveau ca atributiuni 'negocierea efectelor publice, actiunilor, obligatiunilor, devizelor si monedelor din ordinul si pe contul clientilor lor'.

In regulamentul interior al bursei din Bucuresti, aprobat cu ordinul numarul 68047/12 octombrie 1904 si modificat in 1909, era scris : 'Bursa este deschisa in toate zilele de lucru de la 09.30 la 10.30 pentru operatiile de cereale si marfuri de tot felul si de la orele 11.00 pana la 12.00 dimineata pentru operatiile de schimb si efecte. Deschiderea si inchiderea bursei se anunta prin semnale de clopot.'

Pe langa numeroase elemente noi de natura conceptuala si solutii juridice, noua lege a separat bursa de efecte, actiuni si schimb de bursa de marfuri, ceea ce a avut un puternic rol stimulator al Pietei de capital, de patrundere a investitiilor straine in economia firava a tinerei Romanii, de vehiculare a capitalului prin sisteme concurentiale si operatii 'pe bani gata' si 'pe termen'. Tot odata s-a prevazut posibilitatea constituirii 'Camerei sindicale a agentilor economici oficiali de schimb' cu dreptul de ' a crea fonduri speciale de prevedere si garantie' precum si a unei ' Case de lichidare si compensatiuni', ceea ce a avut ca efect cresterea credibilitatii activitatii bursiere si a influentei acesteia in randul investitorilor.

Activitatea Bursei de Efecte, Actiuni si Schimb din Bucuresti s-a intrerupt la sfarsitul primei jumatati a acestui secol, in 1941. Cu putin timp inainte de a-si inchide portile, la Bursa din Bucuresti, erau cuprinse in cota bursei actiunile de la 93 de societati, din care 24 bancare, 9 petroliere, 7 miniere, 12 din constructii, 10 din industria alimentara, metalurgie, chimie, transporturi, telecomunicatii, etc, prin care se vehiculau capitaluri de peste 200 miliarde lei. In afara de actiuni, in bursa se mai tranzactionau atunci 77 titluri de valoare cu venituri fixe (de tipul obligatiunilor).

Dupa o intrerupere de 5 decenii, bursa de valori a fost infiintata pe piata de capital a Romaniei in anul 1995.Ca o componenta a asa-numitei economii simbolice , bursa de valori este o institutie indispensabila economiei de piata.

Constituindu-se in 1992, ca directie generala in cadrul Bancii Nationale, Centrul de Implementare a Pietelor de Capital si Burselor de Valori din Romania, a pus bazele crearii bursei de valori din Bucuresti.

Decizia de infiintare a BVB a fost data in urma solicitarii a 24 de societati de valori mobiliare de a negocia in Bursa. Conform Legii 52/1994 privind valorile mobiliare si bursele de valori, CNVM decide infiintarea unei burse de valori numai dupa ce minim 5 SVM-uri au solicitat si primit autorizatia de negociere la bursa.

1.3. Valorile mobiliare - obiect al tranzactiilor la Bursa

de Valori

Valorile mobiliare sunt 'instrumente negociabile emise in forma materiala, evidentiate prin inscrisuri in cont care confera detinatorilor lor drepturi patrimoniale asupra emitentului, conform legii si in conditiile specifice de emisiune a acestora'.

Valorile mobiliare au urmatoarele trasaturi:

formalism, existenta inscrisului care prin el insusi confera anumite drepturi detinatorului;

literalitate, intinderea drepturilor si obligatiilor detinatorilor precizandu-se in inscris si existand numai in aceasta masura;

caracter autonom al obligatiei consemnate in titlu;

caracter negociabil, putand fi transmise in mod operativ unor terti

Titlurile financiare, din punct de vedere al modului in care sunt create, se impart in trei categorii:

primare (actiuni si obligatiuni);

derivate (futures si options);

sintetice.

Actiunile sunt valori mobiliare negociabile care confera detinatorului titlul de proprietar colectiv asupra intregii proprietati indivizibile a societatii

emitente.

In functie de treapta atinsa in indeplinirea rolului lor de mijloc de autofinantare, titlul actiunilor grupate pe clase si serii cunosc urmatoarea clasificare:

actiunile autorizate reprezinta numarul maxim de actiuni aprobate de organul de stat pe care o societate de actiuni il poate emite. Numarul actiunilor autorizare este specificat in statutul societatii, el este numai relativ limitat, intru-cat atunci cand societatea dovedeste necesitatea dezvoltarii sale, ea poate obtine autorizarea emiterii unui numar suplimentar de actiuni;

actiunile neemise sunt acea parte a actiunilor autorizate care inca nu au fost emise in vederea comercializarii si care constituie potentialul;

de autofinantare al societatii la un moment dat. Aceste actiuni pot aparea ca urmare a unei emisiuni exonerate de la inregistrare cum ar fi : emisiune de actiuni pentru plata dividendului, emisiunea pentru un plan de achizitionare a actiunilor de catre salariati desfasurat pe baza unui contract de participare sau emisiunea necesara acoperirii garantiilor aflate in mana investitorilor, ori a acoperirii altor valori mobiliare care sunt convertibile;

actiunile emise reprezinta acel cuantum de actiuni autorizate care au fost emise si comercializate sau care se afla in procesul distributiei primare emitent-investitor, acestea sunt puse in vanzare.

actiunile puse in vanzare sunt actiuni emise si aflate in procesul distributiei primare, a caror contravaloare urmeaza a fi incasata.

actiunile aflate pe piata sunt acea parte din actiunile emise si vandute, care se afla in posesia actionarilor si pentru care societatea a incasat contravaloarea lor si trebuie sa respecte toate drepturile investitorilor detinatori; vot, plata de dividende, etc.

actiunile tezaurizate sunt actiunile proprii pe care societatea emitenta le cumpara de pe piata ca oricare alt investitor pentru a le revinde cand pretul lor va creste sau pentru a-si proteja anumite interese pe piata capitalului cum ar fi fuziunea sau preluarea ostila. Pentru actiunile tezaurizate nu se platesc dividende si nu se voteaza in adunarea actionarilor. Tezaurizarea creeaza posibilitatea cresterii dividendului repartizat care se concentreaza pe un numar mai mic de actiuni, cel aflat in mana actionarilor si creeaza o sursa de a plati dividendul in actiuni.

Marimea capitalului proprietate ale unei societati consta in suma valorii de inregistrare nominala a tuturor claselor si seriilor de actiuni.

Din punct de vedere al modului de plata al dividendelor, exista o alta clasificare a actiunilor si anume :

actiuni comune sau ordinare sunt actiuni care dau detinatorului dreptul la vot in adunarea actionarilor. Actiunile comune incaseaza dividende valabile in functie de realizarile economice ale societatii emitente , dar numai dupa achitarea tuturor dividendelor acordate detinatorilor de actiuni preferentiale;

actiuni preferentiale sunt actiuni care nu dau actionarului dreptul la vot in adunarea generala, dar care au prioritate la incasarea unor dividende prestabilite, fie in valoare absoluta, fie in valoare relativa;

In cazul dizolvarii sau falimentului societatii emitente, plata

contravalorii actiunilor preferentiale se efectueaza inainte de plata celor comune.

Emisiunea de actiuni preferentiale are loc numai cu aprobarea actionarilor cu drept de vot, adica a acelor detinatori de actiuni comune deoarece acestia, pentru a obtine capital suplimentar de la alti investitori cedeaza voluntar anumite prioritati, creeaza niste facilitati noilor veniti, privind incasarea de dividende, in caz de lichidare, etc.

Actiunile preferentiale detin anumite atribute care le individualizeaza, dupa cum urmeaza:

Actiuni preferentiale cumulative ale caror dividende neplatite din cauza ineficientei societatii se cumuleaza. Ele se platesc inaintea oricaror altor dividende destinate actiunilor comune, in momentul distributiei profitului.

Actiuni preferentiale noncumulative ale caror dividende neplatite din cauza rezultatelor economice insuficiente nu se pot acumula in favoarea actionarului.

Actiuni preferentiale participante, care, pe langa incasarea dividendului prestabilit la emisiune mai primesc un anumit procent de participare din dividendul destinat actiunilor comune. Acest tip de actiuni cuprinde doua categorii de dividende: un dividend prestabilit printr-o clauza si un dividend de participare a carei marime reala se stabileste odata cu calcularea dividendului actiunilor comune.

Actiuni preferentiale nonparticipante care primesc un dividend fix, prestabilit la emisiune.

Actiuni preferentiale cu dividend variabil sunt cele ale caror dividende exprimate sub forma procentuala se ajusteaza in functie de variatia dobanzii la zi..

Actiuni preferentiale prioritare sunt acele actiuni a caror plata se efectueaza inaintea tuturor actiunilor preferentiale si se mai pot numi si actiuni senioare.

Actiunile preferentiale convertibile, sunt acele actiuni care la cererea detinatorului, se pot transforma in actiuni comune. Convertirea actiunilor preferentiale este un drept al investitorului posesor si produce schimbari in repartitia proprietati colective a actionarilor, mai precis, diluarea ei. De aceea, in cazul emiterii acestui tip de actiuni, este obligatoriu sa se obtina aprobarea actionarilor posesori de actiuni comune.

Actiunile preferentiale revocabile sunt actiunile pentru care emitentul isi rezerva dreptul de a le rascumpara de pe piata la un pret prestabilit. Revocarea actiunilor reduce capitalul societatii.

Obligatiunile sunt valori mobiliare negociabile, care confera detinatorului calitatea de creditor. El are dreptul de a incasa de la emitent dobanzile aferente sumei date cu imprumut, dobanzi platite periodic; la scadenta sau maturitatea certificatului, investitorul isi redobandeste intreaga sun data cu imprumut.

Emitentul de obligatiuni se obliga a plati atat dobanzile cat si valoarea obligatiuni la scadenta ei si raspunde patrimonial de indeplinirea contractului de creditare.

Obligatiunea se prezinta ca un document oficial in care sunt stipulate clauzele contractului de creditare. Pe langa clauzele general valabile valorilor mobiliare, obligatiunea prezinta si clauze specifice unui contract de creditare. Diversitatea de conditii in care activeaza firma emitenta determina elaborarea unor clauze specifice care pot fi adaugate la cele prezentate mai jos:

Valoarea nominala reprezinta suma imprumutata, pe care emitentul se angajeaza sa o plateasca la data maturitatii obligatiunii.

Dobanda nominala este stipulata in forma procentuala si este plata pe care emitentul urmeaza sa o efectueze detinatorului obligatiunii pentru suma imprumutata. Platile au loc la date fixe numite termene de scadenta ale dobanzii prin prezentarea de catre detinator a cupoanelor de plata.

Datele obligatiunii includ: data emisiuni la care emitentul pune obligatiunile in

vanzare, datele de plata ale dobanzii anuale sau scadenta dobanzii, data maturitatii obligatiunii

Administratorul - garant este societatea de valori mobiliare care asista societatea in emiterea obligatiunilor, o reprezinta in cadrul sindicatului de plasament si garanteaza investitorilor onorarea contractului de catre emitent.

Locul de transfer al titlului de proprietate este sediul agentului depozitar care tine evidenta certificatelor de valoare si unde cumparatorul se prezinta pentru a primi obligatiunile originale emise pe numele sau.

Clauza de revocare/rascumparare permite emitentului sa revoce obligatiunile remise prin rascumpararea lor de la detinator, inainte ca ele sa ajunga la termenul de maturitate. Pentru a-si procura banii necesari rascumpararii, de cele mai multe ori emitentul procedeaza la o noua emisiune de obligatiuni. Procedeul poarta numele de refinantare a emisiunii. Pretul de rascumparare a obligatiunilor este format din valoarea lor nominala plus dobanda acumulata de la ultima plata si premiul de rascumparare, in cazul in care pretul obligatiunilor pe piata este peste valoarea lor nominala.

In practica se cunosc doua tipuri de obligatiuni:

1. Obligatiuni garantate de un bun material (denumit colateral) avand ca titlu numele colateralului. Din punct de vedere juridic, colateralul trebuie sa fie un .'bun curat', adica proprietatea asupra sa sa fie sigura si verificabila si sa nu fie grevata de alte imprumuturi, ipoteci sau datorii.

2. Obligatiuni emise pe baza de onoare si de incredere a emitentului, cunoscute si sub numele de obligatiuni negarantate, pentru a caror emitere sunt suficiente integritatea si bunul renume de care se bucura emitentul in industria bancara. Plata dobanzii si a imprumutului nascut din emisiunea de obligatiuni nu pot fi amanate, ca in cazul imprumuturilor bancare. Daca obligatiunile au fost emise pe baza onoare si de incredere, plata la timp pune emitentul in mod expres in situatia de faliment si administratorul emisiunii valorifica proprietatea emitentului fara a mai fi nevoie de interventia organelor juridice.

Cotarea obligatiunilor

Pretul obligatiunilor variaza zilnic, in functie de cererea si oferta de pe piata hartiilor de valoare. In vederea informarii unei mase cat mai largi de investitori, variatiile preturilor sunt publicate in presa sub forma de cotatii. La bursa de valori, tranzactiile sunt permanent afisate pe ecrane electronice, alaturi de volumul si pretul tranzactiilor.

Cotatia unui tip de obligatiuni indica nivelul preturilor de tranzactie intr-un anume moment al zilei. Pretul de tranzactie are doua valori: - pretul cererii, pret maxim la care banca sau agentul principal care comercializeaza tipul respectiv de obligatiuni se ofera sa le cumpere. Pretul ofertei, pret maxim la care banca sau agentul principal care comercializeaza acest tip obligatiuni le ofera spre vanzare. Diferenta dintre cele doua preturi se numeste distributie sau desfasurarea profitului si reprezinta comisionul minim acceptat de banca sau agent pentru acoperirea cheltuielilor. Marimea distributiei depinde de marimea cheltuielilor de tranzactie. Cu cat certificatul de valoare este mai solicitat pe piata, deci mai activ, cu atat cheltuielile sunt mai mici, datorita volumului mare al tranzactiilor.

O obligatiune mai rar solicitata presupune cheltuieli mai ridicate de tranzactie.

In presa, cotatiile sunt grupate in functie de categoria emitentului la care se adauga o analiza sumara privind tranzactiile tuturor categoriilor de certificate de valoare si anume :

volumul vanzarilor din ziua precedenta;

volumul vanzarilor de la inceputul anului;

numarul de emisiuni comercializate;

numarul emisiunilor al caror pret a urcat/a scazut/a ramas constant;

numarul emisiunilor care au inregistrat valori minime/maxime;

valoarea si variatiile indicatorului sintetic sau mediu.

Profitul investitiei in obligatiuni este in functie de marimea dobanzii nominale inscrisa pe fata documentului si a pretului platit de investitor pentru cumpararea obligatiunii respective. Marimea dobanzii depinde de cerere si oferta de bani existente pe piata la un moment dat. Deoarece, in cazul obligatiunilor, dobanda este fixa pe toata durata existentei lor, pretul de tranzactie este cel care oscileaza in functie de dobanda zilei, respectiv in functie de cererea si oferta de bani. Din punct de vedere al investitorului, rentabilitatea investitiei sale depinde de variatiile dobanzii la zi si ale pretului la care el poate comercializa obligatiunea.

CAPITOLUL II.

TRANZACTII LA BURSA DE VALORI

2.1. Contractele bursiere

Inca de la aparitia lor,

bursele s-au bucurat de un interes deosebit din partea marelui public,

reprezentand pentru unii o speranta de imbogatire

rapida ,iar pentru altii solutia in cautarea unei certitudini asupra unui viitor

apropiat sau indepartat.

Fluctuatiile ample si neanticipate ale preturilor pe pietele spot, impreuna cu puterea limitata a participantilor la aceste piete, au fost factori favorizanti in aparitia tranzactiilor forward si futures.

Principalele tipuri de contracte bursiere sunt:

contractul spot are ca, obiect o valoare mobiliara prezenta, existenta in momentul incheierii contractului si care urmeaza sa fie livrata si achitata imediat;

contractul forward . este un acord privat de a cumpara sau a vinde, de a livra respectiv a plati la o data viitoare un activ financiar la un pret stabilit in momentul, incheierii tranzactiei;

contractul futures este un angajament standardizat de a cumpara sau a vinde un titlu financiar la un pret stabilit in momentul incheierii tranzactiei, cu lichidarea contractului la o data viitoare;

optiunile sunt contracte intre un vanzator si un cumparator care dau acestuia din urma, dreptul dar nu si obligatia de a vinde sau a cumpara un anumit activ la o anumita data viitoare, drept optiuni in schimbul platii catre vanzator a unei prime.

2.1.1. Contractul spot

Contractele spot sunt contracte de vanzare cumparare a caror executare are loc, teoretic, imediat dupa incheierea lor. Practic, ele sunt executate in termene cuprinse intre 24 de ore si zece zile bancare si presupun livrarea obligatorie a activului de baza. Activul ce sta la baza contractului spot este:

la vedere (adica exista);

disponibil: nu este grevat de vreo obligatie (de exemplu gajul);

prezent: atunci cand se afla intr-un portofoliu inregistrat de bursa pretul de executie al contractului .este cel stabilit in momentul incheierii tranzactiei.

2.1.2. Contractul forward

Odata cu aparitia burselor, vanzatorii si cumparatorii aveau posibilitatea de a reduce nesiguranta preturilor forward cash.. Contractul forward reprezinta o negociere privata in care vanzatorul si cumparatorul convin asupra unui pret pentru un activ care urmeaza sa fie livrat in viitor.

Certitudinea pretului confera posibilitatea cumparatorilor si vanzatorilor sa isi anticipeze corect veniturile viitoare.

Contractul forward a ajutat la scaderea riscului schimbarii pretului. Totusi, nu a disparut riscul ca un comerciant sa nu isi indeplineasca prevederile contractuale in cazul in care preturile au scazut dramatic. In cazul opus, daca preturile au crescut dramatic in perioada dintre contractare si livrare, vanzatorul ar fi fost cel tentat sa nu respecte contractul, in incercarea de a vinde altcuiva la un pret mult mai mare decat cel pe care la stabilit in contract.

2.1.3. Contractele futures

Clientii, persoane fizice si juridice, pot executa tranzactii futures chiar daca nu au intentia de a face sau de a primi livrarea.

Contractele forward standardizate, s-au transformat in contracte futures.

Deoarece contractele futures erau standardizate, ele puteau fi transmise de mai multe ori. Era necesara deci o metoda de a intersecta ultimul vanzator cu ultimul cumparator. Operatiunile de compensare ale casei de clearing a bursei au ajuns sa inregistreze toate tranzactiile si livrarea documentelor de la vanzatori la cumparatori. Aceasta operatiune facilita si compensarea contractelor futures deoarece ele erau standardizate si se puteau schimba intre ele. De exemplu, o persoana care a cumparat un contract futures, putea sa-1 vanda mai tarziu, eliminandu-si astfel, pozitia deschisa de la agentia de brokeraj la care a deschis contul in marja.

Compensarea a creat oportunitatea ca cei care doreau, sa execute livrarea sau sa faca achizitionarea unui activ.

Posibilitatea de compensare este o caracteristica fundamentala a comertului futures. Numai aproximativ 2% din totalul contractelor futures au ca rezultat o livrare fizica. O alta functie esentiala a casei de compensatie este aceea de a se interpune intre vanzator si cumparator la fiecare tranzactie.( Fig.2.1.)

![]()

![]()

![]()

In realitate, un vanzator vinde

casei de compensatie, iar cumparatorul cumpara de la casa

de compensatie. Aceasta confera integritatea tuturor tranzactiilor.

In realitate, un vanzator vinde

casei de compensatie, iar cumparatorul cumpara de la casa

de compensatie. Aceasta confera integritatea tuturor tranzactiilor.

![]()

Elementele contractului futures sunt: simbolul contractului, unitatea de tranzactionare, cotatia, variatia minima de pret, limitele de variatie zilnica a pretului, lunile de livrare, ultima zi de tranzactionare, ultima zi de livrare si programul de tranzactionare.

Standardizarea contractelor si crearea functiei de compensare au marit eficienta pietei, permitand o piata mult mai lichida, orice putand sa intre si sa iasa rapid din piata. Cu cat pretul este mai rapid determinat/stabilit si piata este mai lichida, cu atat ea devine mai eficienta.

Contractele futures sunt titluri financiare derivate. Ele dau nastere unor obligatii contractuale ce pot fi 'stinse' in doua moduri: la scadenta, prin livrare fizica, cash sau piata diferentelor si pana la scadenta, prin lichidarea lor in bursa. Principalele caracteristici ale contractelor futures sunt prezentate in tabelul 2.l.

Tabelul.2.1. Principalele caracteristici ale contractelor futures.

|

Caracteristica |

Contract futures |

|

Felul tranzactiei |

Cumparatorul si vanzatorul sunt obligati sa cumpere sau sa vanda o anumita cantitate dintr-o marfa la un pret stabilit si la o data viitoare. |

|

Marimea contractului |

Standardizata |

|

Data livrarii |

Standardizata |

|

Metoda de tranzactionare |

Preturile sunt determinate prin strigare intr-o piata de licitatie dintr-o bursa autorizata. |

|

Depozitul de asigurare |

Atat cumparatorul cat si vanzatorul plaseaza fonduri (marja) la casa de compensatie a bursei. Variatiile zilnice reflecta schimbarile valorice ale contractului, deci marja de mentinere poate fi ajustata in jos sau in sus. |

|

Frecventa livrarii |

Foarte scazuta. |

|

Reglementare |

Legi specifice |

|

Emitent si garant |

Casa de Compensatie a Bursei. |

Evenimentele externe pot influenta volatilitatea pretului. Formarea burselor specializate a ajutat la stabilirea marilor fluctuatii de pret, fluctuatii datorate alternantei surplusurilor de oferta, cu momentele de criza. Totusi, in ciuda actiunilor intreprinse pentru stabilizarea preturilor activelor, alti factori puteau destabiliza cotatiile.

Teama de inflatie galopanta, o posibila recesiune, poate da peste

cap piata de capital si lista factorilor care duce inevitabil la o nesiguranta a pretului poate afecta cerere si oferta pentru orice activ.

Pietele futures ajuta la controlarea riscului. Atunci cand o firma, industrie sau sector comercial folosesc efectiv pietele futures, ele nu fac altceva decat sa-si controleze riscul, care este un element al fiecarei afaceri. Aceasta se traduce prin costuri mai reduse pentru consumatori, pentru ca o firma bine condusa de obicei, poate sa-si aduca pe piata produsele sau serviciile la preturi reduse, avand costuri mai mici. Cu cat sunt mai putine riscurile pe care trebuie sa si le asume o firma, cu atat pretul final necesar pentru a obtine profit poate fi mai mic. Aceasta ilustreaza cel mai bine sistemul de libera initiativa, iar pietele futures joaca un rol vital in acest proces.

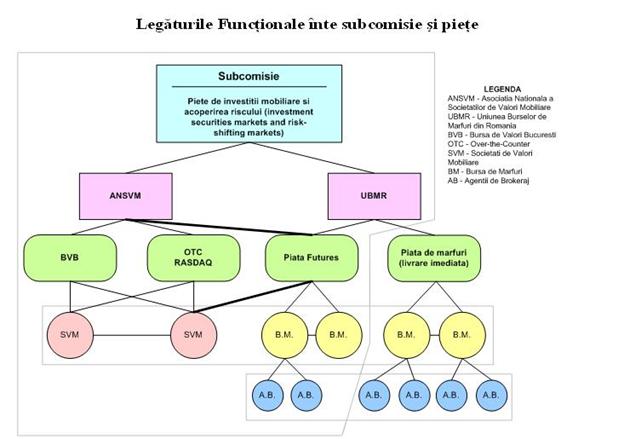

Cadrul organizatoric al pietei

futures cuprinde institutiile ce servesc direct aceasta piata : bursa, firmele de brokeraj

(agentiile bursiere), casa de

compensatie, precum si reglementarea legala a desfasurarii

tranzactiilor pe

aceste piete. Dezvoltarea cadrului organizatoric al unei piete

contribuie la eficientizarea acesteia, prin imbunatatirea

informatiei de piata si prin

reducerea costurilor tranzactiilor.

Cea mai importanta componenta ramane institutia bursei. Aceasta, propriu-zis, nu se angajeaza ca parte in tranzactiile spot, forward, futures, ci functia ei primordiala este de a crea un cadru eficient in care sa actioneze liber fortele pietei, prin asigurarea urmatoarelor servicii si facilitati:

un spatiu fizic adecvat desfasurarii tranzactiilor, care sa raspunda particularitatilor mecanismului de licitatie prin strigare deschisa sau de tranzactionare computerizata;

o retea de telecomunicatii eficienta care sa asigure diseminarea instantanee pe plan national a informatiilor privind preturile si volumul de tranzactii din cadrul bursei respective, precum si accesul facil la aceste tranzactii;

o inregistrare rapida si exacta a tranzactiilor din incinta bursei, sisteme de marja si compensare eficiente, astfel incat participantii la tranzactii sa poata realiza profiturile aferente pozitiilor lor futures;

regulamente de functionare care sa asigure conditii egale si corecte de participare la aceste piete;

lansarea de contracte futures viabile, crearea si introducerea de noi contracte, concomitent cu renuntarea la cele ce nu mai prezinta interes.

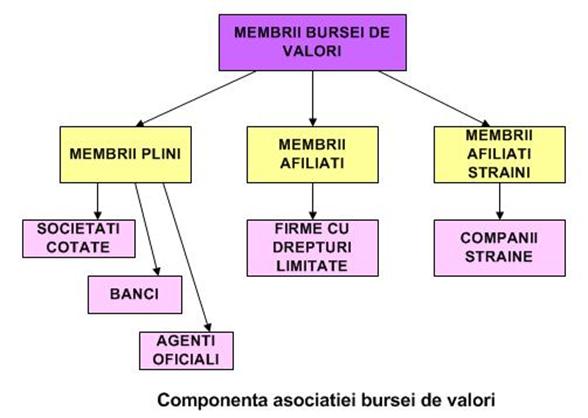

Pe piata futures si cu optiuni nu au acces direct decat cei care sunt membrii ai bursei. Acestia, prin reprezentantii lor (brokeri de ring, deckeri, runneri, agenti de bursa), actioneaza la ordinele clientilor si pot determina prin sfaturile si opiniile lor directii de actiune. Deci, ei ar putea influenta intr-o oarecare masura piata. Pentru a preveni aceste situatii, regulamentele contin masuri contra manipularilor de orice fel. In plus, pe toate pietele exista reglementari specifice dictate de necesitatea transparentei operatiunilor bursiere.

Pietele futures sau dezvoltat rapid si, in prezent, ele reprezinta cele mai competitive piete existente in practica, indeplinind functii economico-sociale de mare importanta.

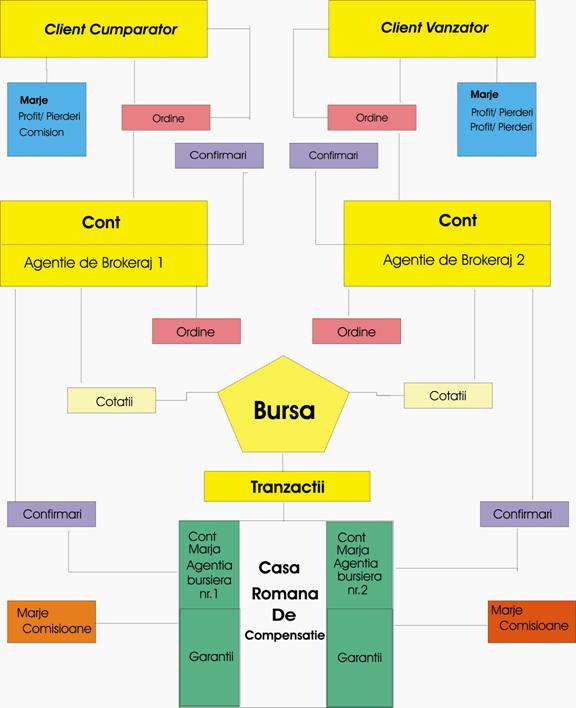

2.2. Mecanismul tranzactiilor

Toate tranzactiile futures si cu optiuni pe futures au loc in spatii special amenajate pentru aceasta activitate, locuri numite ringuri ('pit-uri').

In imediata apropiere a ringurilor sunt birourile agentiilor de brokeraj. Aici sunt primite prin fax, ordine de la investitorii individuali sau de la marii investitori comerciali, clienti ai agentiilor de brokeraj pentru a fi duse in ringurile de tranzactionare unde vor fi executate de brokerul agentiilor de brokeraj.

In apropierea ringului de tranzactionare se afla tabelele pe care se afiseaza preturile la care sunt efectuate tranzactiile si ora exacta. Motivul adoptarii acestui sistem este de a stabili cu precizie timpul in care tranzactiile au avut loc, aceasta in eventualitatea aparitiei unor divergente. Regula de baza in pietele futures este sa cumperi la un pret scazut si sa vinzi la pret ridicat, indiferent in orice ordine.

Schema mecanismului de tranzactionare futures contine elemente de baza ale unei asemenea piete si este impartita in patru niveluri pe baza principiului dintre ele.(fig. 2.2.)

Primul nivel notifica necesitatea existentei unei legaturi constante intre clienti si agentiile de brokeraj. Ea se materializeaza prin transferul constant de informatii in ambele sensuri. Urmeaza stabilirea strategiei de piata si dupa achitarea garantiilor si comisioanelor deschiderea canalului necesar fluxului de ordine si raspunsuri ce leaga clientul de brokerul de ring, facilitandu-i primului accesul la piata. Canalul este monitorizat in permanenta de catre functionarii din cadrul agentiei din care face parte brokerul ales de client sa-1 reprezinte.

Clientul primeste din partea acestora in mod constant, informatii brute, analize si prognoze. Decizia apartine in exclusivitate clientului, profitul sau pierderea fiind in raport direct cu riscurile pe care si le asuma.

Nivelul doi notifica legatura constanta dintre agentiile bursiere si bursa. Brokerii din ring preiau si executa in bursa ordinele clientilor lor. In felul acesta, ei realizeaza tranzactii la cele mai bune preturi gasite in momentul executarii ordinelor si ofera informatii absolut necesare desfasurarii unei vieti economice sanatoase. Materialul rezultat in urma prelucrari de catre functionarii bursei, a informatiilor adunate pe parcursul sedintei de tranzactionare este oferita agentiilor in scopul realizarii unui flux informational catre clienti.

Nivelul trei notifica intrepatrunderea dintre bursa si casa de compensatie, relatie ce defineste activitatea pietei futures. Activitatea desfasurata in bursa de agentiile de brokeraj este garantata cu fonduri depuse in conturi speciale, la care au acces agentiile bursiere si organismul de clearing.

Variatia sumelor din contul de marja reflecta inregistrarea de castiguri sau pierderi ca urmare a operatiunilor desfasurate in piata futures si a modificarilor suferite de pretul de cotare al activelor ce formeaza subiectul contractelor tranzactionate.

Nivelul patru notifica faptul ca

organismul de clearing supervizeaza toate tranzactiile, facilitand

administrarea riscurilor asumate in activitatea bursiera prin acceptarea

de garantii si mentinerea

Ele incep cu ordinele transmise de clienti (natura ordinului, continutul, data, ora, minutul), continua cu modul lor de executare in ringul bursei, prin intermediul anuntului facut de brokerul de ring (natura anuntului, continutul, data, ora, minutul), contextul momentului fata de natura si continutul ordinului, nivelul si modul de garantare, relatiile angajatilor agentiei cu firmele ale caror active se tranzactioneaza in bursa, dar si cu alte firme ce actioneaza pe piata bursiera si care sunt implicate in actiunea supusa verificarii.

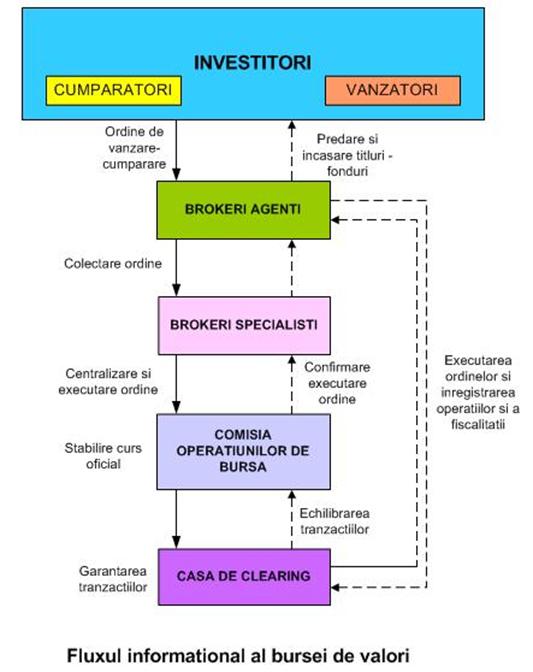

Ca urmare a extinderii ariei de actiune, activitatea bursiera s-a transformat intr-o industrie internationala, poate in prima industrie cu adevarat internationala, in cadrul careia interesele clientilor raspanditi pe toata suprafata planetei converg catre un deziderat comun : facilitarea transferului de marfuri, servicii, active monetare si financiare, pentru obtinerea unui profit, resursa cresterii nivelului de trai al intregii omeniri.

Fiecare broker este in ring un licitator. Fiecare isi anunta propriile preturi de cumparare si de vanzare, ce depind de faptul ca el cumpara sau vinde. Semnele manuale sunt folosite si ele pentru a indica daca se cumpara sau se vinde.

Numai celor mai bune preturi de cumparare si de vanzare le este permis sa iasa la suprafata in piata. Daca brokerul doreste sa plateasca pretul cel mai mare, va anunta acest lucru si cei ce ofera preturi mai mici nu vor mai licita sau isi vor reinnoi ofertele. Nu este permis sa ceri la cumparare un pret mai mic decat pretul cerut de altcineva, si nu poti oferi la vanzare un pret mai mare decat pretul oferit de altcineva.

In timp ce, aparent, toata lumea striga deodata , iar mainile se misca in toate felurile si pare imposibil ca cineva sa aiba timpul sa asculte pe altcineva, exista reguli foarte clare in ringul de tranzactionare.

Fig.2.2. Schema mecanismului de tranzactionare futures

2.3. OPERATIUNI

LA

Negocierea

titlurilor financiare primare- actiuni si obligatiuni-se realizeaza diferit pe pietele bursiere de tip

american (

Dincolo de specificitatea celor doua tipuri de piete, ele au o serie de trasaturi comune, expresia unui model unic de tranzactie bursiera pentru titlurile primare.

Plata bursiera de tip american

Tranzactiile cu actiuni si obligatiuni realizate pe pietele bursiere de tip american pot fi calificate in mai multe moduri:

dupa natura contului deschis de client la broker exista tranzactii pe bani gata si tranzactii in marja;

dupa momentul executarii contractului tranzactiile pot fi cu lichidare normala (regular settlment) sau cu lichidare imediata (cash delivery)

dupa modul de executare vanzarile pot fi lungi (long sales) sau scurte (short sales).

Tranzactiile pe bani gata se fac in baza contului cash detinut de client la societatea de valori mobiliare. In acest caz un investitor poate cumpara valori mobiliare cu conditia sa plateasca integral contravaloarea acestora, varsand suma respectiva in contul sau la agentul de valori mobiliare.

Clientul care vinde cash trebuie sa predea titlurile contractate in cadrul aceluiasi termen, primind contravaloarea integrala a acestora in contul sau. Termenul de executare difera la contractele cu lichidare imediata fata de cele cu lichidare normala.

In primul caz predarea /plata valorilor mobiliare se realizeaza chiar in ziua incheieri contratului.

In al doilea caz, cel mai frecvent, termenul este de cateva zile in raport cu regulamentul bursei. Prin urmare, un investitor care a cumparat titluri cash este obligat sa depuna in contul sau contravaloarea acestora in limitele termenului stabilit. In cazul in care clientul nu isi respecta aceasta obligatie, brokerul va proceda la lichidarea pozitiei clientului sau prin vanzarea valorilor mobiliare respective la valoarea lor de piata din momentul in care obligatia scadenta de depunere a fondurilor nu a fost indeplinita. Daca brokerul a vandut valorile mobiliare executand contractul clientului, iar acesta nu a predat integral titlurile, societatea de valori mobiliare cumpara titlurile de pe piata, la cursul curent in vederea predarii acestora la casa de compensatie. Orice diferenta nefavorabila rezultata din aceste operatiuni este suportata de client. In urma executarii contractului clientul cumparator primeste valorile in acelasi interval si beneficiaza de toate drepturile pe care acesta le confera. Clientul vanzator primeste integral valoarea titlurilor vandute si poate dispune de fondurile respective.

Tranzactiile pe bani gata de la bursele de valori nu trebuie confundate cu tranzactiile cash de la bursele de marfuri.

Tranzactiile in marja cu titluri financiare sunt, in esenta cumparari pe datorie efectuate prin intermediul contului in marja detinut de client la societatea de intermediere.

Contul de marja este acel cont in care sunt inregistrate tranzactiile cu contracte futures si optiuni ce au loc in contul de numerar. In acest cont se determina excedentul de valoare sau pierderea de valoare zilnica, elemente ere stau la baza fie a platilor de excedent, fie a solicitarilor de echilibrare pentru mentinerea sumei din cont peste nivelul specificat.

Contractul de cont client reprezinta contractul dintre client si agentia de brokeraj privind conditiile generale de tranzactionare la termen a activelor financiare, monetare sau a titlurilor pe marfuri existente pe pietele bursiere, contract in care sunt inregistrate conditiile in care intermediarul de bursa va executa ordinele transmise in scris de catre titularul de cont sau imputernicitul sau cu tranzactionarea acestor produse, obligatiile agentiei de brokeraj si ale clientului. Contractul. de cont client include ca anexa cererea de deschidere de cont.

Contractul de cont trebuie semnat de ambele parti inainte de efectuarea tranzactiei initiale. Clientul dispune liber de sumele existente in cont, iar riscul pierderii si profitul obtinut prin tranzactiile la termen ii revine in totalitate. Contul de marja are si o functie de evidenta zilnica a tuturor pozitiilor detinute de catre titularul de cont.

Structura contului de marja si procedurile de lucru in cont sun uniformizate, iar clauzele contractelor de cont client sunt diferite, pentru a raspunde eterogenitatii clientilor si a intereselor lor.

In functie de dreptul legal de efectuare a tranzactiilor in cont, exista:

contul individual pe numele titularului in care opereaza exclusiv numai titularul contului; este specific persoanelor fizice care efectueaza tranzactii in nume propriu;

contul administrat este contul deschis de persoane juridice sau asociatii de persoane fizice si juridice, in care dreptul de operare in cont este stabilit si atribut fie prin intelegere intre parteneri, unei persoane nominalizate, numita administrator. Intelegerea sau contractul de administrare stabilesc domeniile de tranzactii sau limitele raspunderii administratorului. Daca aceste limite nu sunt stabilite, contul functioneaza dupa regula prudentei maxime, in sensul ca administratorul trebuie sa gestioneze fondurile inregistrate cu inteligenta cu care ar gestiona banii proprii.

contul de marja deschis pe numele unei persoane juridice necesita aprobarea partea conducerii legale a persoanei juridice care deschide contul; aprobarea este insotita de o copie a certificatului de inmatriculare, statutului sau a regulamentului de functionare al persoanei juridice si acordul de deschidere a unui cont de marja; fiind vorba de un cont de marja, trebuie sa se specifice limita maxima pana la care pot avea loc astfel de tranzactii, precum si numele persoanelor autorizate sa le efectueze. Apropierea in scop personal a unei parti din activul contului de catre administratorul lui se pedepseste prin lege.

Contul colectiv este un tip de cont administrat specific numai persoanelor fizice. Orice cont colectiv trebuie sa specifice intelegerea partenerilor asupra sumelor din cont si metoda de rezolvare a situatiei contului, in cazul in care unui dintre membri intra in incapacitate juridica, fizica sau decedeaza. Administratorul contului este obligat ca in termen de o zi sa anunte agentia de brokeraj de intrarea intr-una din incapacitati a unuia din membrii contului colectiv. Contul colectiv are doua variante:

Cont colectiv cu drepturi acordate supravietuitorilor, este acel contract prin care in cazul decesului unuia din parteneri, partenerii supravietuitori sunt aceia care intra in posesia partii partenerului decedat.

Cont colectiv cu drepturi acordate mostenitorilor este acel cont in care partea partenerului decedat revine mostenitorilor sai legali, partenerii raspunzand solidar de livrarea partii in cauza.

Contul fiduciar, custodian, discretionar si anonim care sunt operationale pe piata de capital nu pot fi utilizate pe pietele la termen.

Vanzarea scurta (short sale) este orice vanzare a unor valori mobiliare de care vanzatorul nu dispune, sau orice vanzare care este executata prin livrarea unui titlu imprumutat de catre vanzator.

In esenta, operatiunea consta intr-o vanzare executata cu valori imprumutate, predarea titlurilor vandute trebuind sa se faca in intervalul de timp stabilit pentru lichidarea normala a unui contract bursier. Cum clientul nu dispune de aceste actiuni, el va trebui fie sa le cumpere pana la acea data, fie sa le imprumute in scopul livrarii. El va alege prima varianta daca in acel interval cursul actiunilor va scadea suficient pentru ca operatiunea sa fie profitabila. In mod normal, agentul de valori mobiliare va imprumuta valorile respective in contul clientului pentru a permite executarea contractului de vanzare, urmand ca ulterior sa le cumpere de pe piata la ordinul si in contul clientului, acesta acoperindu-si astfel pozitia debitoare fata de agentul de valori mobiliare. In cazul in care pretul pietei este mai redus decat cel din momentul incheierii contractului de bursa, se va obtine un profit; in schimb, daca piata creste, se va inregistra o pierdere.

Vanzarile 'scurte' , se realizeaza prin intermediul unui cont in marja deschis de client la agentul de valori mobiliare.

Tehnica vanzarilor 'scurte' se deosebeste de cea a vanzarilor 'lungi' : in acest din urma caz clientul livreaza, in termenul prescris pentru lichidarea normala, titlurile proprii, existente in momentul incheierii tranzactiei in contul sau la agentul de valori mobiliare; in vanzarile 'scurte' livrarea titlurilor se face printr-un imprumut, clientul ramanand dator fata de agentul de valori mobiliare cu valorile mobiliare respective pana in momentul in care se va acoperi (va cumpara valorile si le va restitui agentului sau).

Piata

bursiera de tip european (

Pe

piata de tip european lichidarea tranzactiilor are loc imediat

(Tranzactii cu lichidare imediata) dupa ce acestea au fost

incheiate; ca atare,

clientul care da un ordin de cumparare trebuie sa depuna

contravaloarea cash

a valorilor mobiliare; pe de alta parte, cel care da ordin de vanzare trebuie

sa

depuna valorile vandute. Astfel spus, in aceste operatiuni nu se

poate lucra

'descoperit' nici in ceea ce priveste valorile, nici in ceea ce

priveste piata.

Practic, executarea contractului - predarea titlurilor , piata

pretului- trebuie

sa se faca in 3 zile de la incheierea operatiunii; in caz

contrar, valorile

nelivrate sunt cumparate de pe piata, diferentele negative

de pret fiind

suportate de client. Pe aceasta piata se pot executa ordine

pentru orice

cantitate, incepand de la un singur titlu.

Tranzactiile cu lichidare lunara se incheie la bursa intr-o anumita zi, urmand a fi executate (lichidate) la o data fixa in fiecare luna, numita ziua lichidarii. Daca proprietatea asupra titlurilor trece de la vanzator la cumparator in momentul incheierii contractului, livrarea valorilor mobiliare si piata au loc in ziua lichidarii. Ca atare, cumparatorii pot sa achizitioneze valori mobiliare, fara a dispune in momentul incheierii contractului de lichiditatile necesare, iar vanzatorii pot se le cedeze, fara sa dispuna de ele atunci cand au angajat operatiunea. Pe de alta parte, cel care a cumparat este proprietar, din momentul in care a incheiat contractul si dobandeste dreptul la dividend; totodata el poate da in garantie titlurile a caror livrare efectiva se face in momentul scadentei pentru acel tip de contract.

gen si anume cele mai active titluri de pe piata, pentru care

exista o cerere si

o oferta constant ridicate. Totodata, bursa stabileste numarul

minim de titluri

pentru care se pot incheia contracte. Ca regula generala, cu cat valoarea nominala a actiunilor este mai mare, -cu atat numarul minim de valori mobiliare este mai redus. Prin aceasta tranzactiile la termen se deosebesc de cele la vedere (au comptant), unde contractul se incheie fara stabilirea unui volum minim de titluri.

Fiind vorba de operatiuni la termen, operatorul trebuie sa depuna pret la tranzactiile in marja, o acoperire (couverture) avand de ales intre urmatoarele variante:

fonduri in numerar sau bonuri de tezaur, reprezentand 20 % din valoarea contractului;

titluri cu venit variabil (actiuni), caz in care garantia constituita din acestea trebuie sa reprezinte 40 % din valoarea contractului.

Aceasta acoperire joaca rolul care revine, in tranzactiile la bursele americane, marjei.

Spre deosebire de operatiunile ferme, cum sunt cele de vanzare/cumparare pe piata cu reglementare lunara, in cazul operatiunilor la termen conditionat, cumparatorul si numai el, are facultatea sa execute sau nu contractul ( in cazul operatiilor cu stelaj).

Tranzactiile cu prima

In operatiile cu prima, cumparatorul poate la cumpararea contractului (in ziua strigarii primelor), fie sa ceara executarea contractului, adica sa faca livrarea/plata, fie sa abandoneze/rezilieze contractul, platind vanzatorului prima.

Prin urmare, apar doua elemente particulare:

acoperirea (marja) contractului este constituita de marimea primei (prima reprezentand suma de bani convenita de la inceput, pe care cumparatorul se angajeaza sa o plateasca la scadenta, in cazul in care nu executa contractul);

riscul asumat de operator, atunci cand lucreaza 'descoperit' este limitat la marimea primei.

Contractul nu poate fi lichidat decat la scadenta; pana la aceasta data marja depusa trebuie mentinuta. Pe de alta parte, operatiunile de prima se fac pentru unitatea de tranzactii specifica pietei cu reglementare lunara.

Pretul de cumparare intr-o operatiune cu prima este mai mare pe piata cu reglementare lunara, deoarece cumparatorul trebuie, prin diferenta de pret, sa compenseze acest avantaj pe care il acorda vanzatorul. Diferenta de curs este denumita 'ecart'. Pentru una si aceeasi prima pretul este cu atat mai ridicat cu cat scadenta este mai indepartata.

Operatiile cu stelaj

Stelajul este un contract conditional in care cumparatorul are dreptul sa aleaga sensul operatiunii, tinand seama de doua preturi stabilite pentru contract si denumite 'bornele stelajului'.

Cumparatorul unui stelaj pe actiuni se poate declara fie cumparator al actiunilor la pretul mai mare, fie vanzator al actiunilor la pretul mai mic. In schimb, vanzatorul stelajului trebuie sa livreze titlurile la pretul mai mare, cand cumparatorul stelajului se declara vanzator de titluri.

Stelajul poate fi utilizat pentru operatiuni speculative atunci cand operatorul lucreaza 'descoperit', sau pentru operator de acoperire atunci cand are ca scop protejarea valorii unui portofoliu.

CAPITOLUL III

INDICII DE BURSA

3.1. Principalii indici pe pietele internationale

Indici bursieri exprima evolutia cursurilor valorilor mobiliare pe o anumita piata. Indicele bursier este cel mai sintetic indice al unei economii si presupune raportul dintre cerere si oferta la un moment dat pe piata respectiva. Din acest punct de vedere indicele caracterizeaza starea economica in general, daca structura indicelui este reprezentativa pentru ansamblul ramurilor si sectoarelor de activitate.

In practica bursiera exista doua categorii de indici:

Indici din prima generatie ca Dow Jones, Financial Times, Nikkei.

Principala caracteristica se refera la faptul ca in componenta acestor indici se include valori mobiliare numai din ramuri industriale sau chiar daca titlurile componente prezinta o diversificare pe ramuri, alcatuirea indicelui e simpla, fara ponderea titlurilor, in functie de capitalizarea bursiera, ceea ce face ca nivelul de reprezentativitate al indicelui sa fie restrans.

Indici din a doua generatie ca NYSE Composite Index, Financial Times 100, TOPIX.

Caracteristica pentru generatia a doua este diversificarea larga a valorilor mobiliare ce intra in compozitia indicelui, precum si alcatuirea acestuia cu respectarea. anumitor criterii ca:

Selectarea esantionului de firme incluse in structura indicelui - din acest punct de vedere se aleg valori mobiliare emise de societati din toate ramurile de activitate, inclusiv sectoare bancare, de asigurari si servicii necomerciale de toate tipurile.

Dispersia valorilor mobiliare incluse in structura indicelui- ceea ce inseamna ca difuzia acestora in randul investitorilor sa fie foarte mare, astfel ca nimeni sa nu detina controlul total asupra uneia din valorile mobiliare incluse.

Gradul de capitalizare bursiera- adica in structura indicelui vor fi cuprinse valori mobiliare ce asigura un grad ridicat de capitalizare bursiera, atat din punct de vedere al valorilor tranzactionate cat si prin prisma nivelului dividendelor/actiune repartizate de emitent.

Gradul de lichiditate al titlurilor incluse in structura indicelui- se aleg cele mai lichide valori mobiliare, cele pentru care interesul investitorilor e mare si constant.

Reprezentativitatea (ponderea) valorilor mobiliare in structura indicelui poate fi:

a) pondere egala pentru toate valorile mobiliare luate in considerare;

b) pondere cu capitalizare bursiera, caz in care se atribuie o importanta mai mare acelor valori mobiliare pentru care dividendul/ actiune e mai ridicat;

c) pondere atribuita numai prin prisma evolutiei valorilor mobiliare, ceea ce inseamna ca se acorda o importanta mai mare titlurilor care au un curs in crestere pe un interval de timp suficient de mare considerat astfel incat sa fie reprezentativ din punct de vedere al cererii pentru titlurile respective.

Orice indice bursier se masoara in puncte ( ca unitate de masura), iar in alcatuirea lui se tine seama de eventuale modificari care intervin la nivelul societatilor emitente ale titlurilor incluse in indice, precum si de conditiile nou aparute pe piata respectiva, conditii care ar putea impune modificarea indicelui. Ca atare, pe orice piata, organismele reprezentative ale bursei isi asuma dreptul de calcul, cu conditia ca orice modificare sa fie justificata si comunicata in piata anterior producerii ei.

3.1.1. Indici bursieri pe piata

a) Indicele Dow-Jones, cuprinde 30 de actiuni reprezentative din ramura

industriei americane. Aceste indice este cel

mai frecvent folosit de presa

pentru a caracteriza standardul economiei americane la un moment dat.

Pentru analistii financiari insa, importanta indicelui nu e

aceeasi

deoarece o analiza pe baza lui e restransa la ramura industriei.

b) Cel mai folosit indice ce caracterizeaza

ansamblul pietei americane e

indicele Corporatiei Standard and Poor, numit Standard and Poor 500. In

alcatuirea lui intra 500 de societati reprezentative pentru

toate ramurile,

sectoarele si domeniile de activitate. Acest indice este recalculat in

fiecare

minut al zilei de tranzactionare, motiv pentru care e considerat indice in

timp

real. Actiunile din structura indicelui sunt selectate cu scopul de a

reprezenta

gruparea pe ramuri industriale la Bursa de Valori din

totala de piata a actiunilor ce compun indicele reprezinta

80% din valoarea

actiunilor tranzactionate la New York Stock Exchange. Acest indice

reprezinta suportul contractelor futures tranzactionate la CME

si al

optiunilor tranzactionate la NYSE.

c) Indicele Frank Russel e calculat pe baza cursului celor mai importante 3000 de actiuni cotate in Statele Unite (din punct de vedere al capitalizarii bursiere) si reprezinta aproximativ 98% din piata valorilor mobiliare din SUA. Acest indice are doua forme: Russel 1000 si Russel 2000. Acesti indici sunt cotati la fiecare 15 secunde.

3.1.2. Indici bursieri pe piata britanica

a) Indicele Financial Times 30, cunoscut sub denumirea FT Ordinary Share Index, este cel mai vechi indice din Marea Britanie. El se bazeaza pe cursul a 30 actiuni tranzactionate intens (blue chips) fiind recalculat de cate ori se produc modificari ale cursurilor actiunilor care intra in componenta indicelui.

b)

Indicele Financial Times Stock Exchange 100 a fost introdus

pentru a satisface nevoia unui indice al actiunilor calculat in timp

real (in fiecare moment al zilei). Intentia initiala la data de

referinta a acestui indice (31. 12. 1983) a fost de a evidentia

importanta primelor 100 de companii cotate la bursa londoneza. In

prezent se considera ca el caracterizeaza ansamblul Pietei britanice.

Acest indice constituie suportul

pentru contractele futures, dar mai ales

pentru optiunile tranzactionate la Bursa de Valori Mobiliare Derivate

din Londra.

3.1.3. Indici bursieri pe piata japoneza

a) Indicele Nikkei (Nikkei Stock Average), numit si Nikkei Dow, este compus din 225 din prima sectiune a bursei din Tokio, fiind calculat ca o medie aritmetica ponderata. Indicele se modific in mod egal pentru aceeasi variatie a cursului actiunilor, indiferent de capitalizarea bursiera.

b) Indicele TOPIX este indicele primei sectiuni a bursei din Tokio si cuprinde in componenta sa toate actiunile companiilor cotate la prima sectiune a bursei. In structura sa sunt incluse aproximativ 1200 actiuni. Este indicele cu cea mai larga baza de calcul, fiind structurat astfel incat sa dea cea mai buna imagine a pietei japoneze. Indicele Topix este calculat la fiecare 60 secunde.

3. 2.1 Indici bursieri pe piata romaneasca

1. Familia indicilor VAB (VANGUARD BUCURESTI)

Familia indicilor VAB a fost lansata in aprilie 1996 cu ocazia forumului 'Crans-Montana' de la Bucuresti.

VAB este indicele general al pietei de capital si cuprinde toate actiunile tranzactionate pe aceasta piata;

VAB.RA este indicele tuturor actiunilor tranzactionate pe RASDAQ;

VAB.BX urmareste capitalizarea tuturor actiunilor cotate la Bursa de Valori Bucuresti.

Indicii VAB se calculeaza in functie de evolutia zilnica a capitalizarii totale a fiecarei piete urmarite.

2. IndiceleBMSl

Este indicele propriu al Bursei Monetar Financiare

si de Marfuri

3. Indicele BET

Septembrie Februarie Pondere

%

Ponderea

celor 10 titluri din Cosul indicelui BET

|

|

Numele oficial al indicelui este in limba romana Indicele Bursei de Valori Bucuresti, in limba engleza Bucharest Exchange Trading, iar numele abreviat este BET.

Data de referinta este 19 septembrie 2005, data de start este 22 septembrie 2005, iar valoarea de start este 1000 de puncte.

Indicele BET este un indice ponderat cu capitalizarea bursiera si este creat pentru a reflecta tendinta de ansamblu a preturilor celor mai lichide 10 actiuni tranzactionate la Bursa de Valori Bucuresti.

Prin constructie (metodologie de calcul, reguli de selectie a actiunilor si actualizare ) el are si scopul de a furniza o baza adecvata pentru tranzactiile derivate pe indice. Acestea sunt: options si futures, si combinatii ale acestora.

Tranzactionarea instrumentelor derivate pe indici are ca scop

acoperirea riscului investitorilor in actiunile ce compun portofoliul indicelui, prin angajarea de tranzactii pe instrumente derivate in sensul invers al celor pe valorile mobiliare respective. Aceasta operatie se numeste arbitrajul pe index ('index arbitrage').

Indicele BET permite managerilor de portofoliu calcularea coeficientului beta, avand astfel la dispozitie o masura mai precisa a volatilitatii actiunilor cotate.

Indicele BET este exprimat si in USD ('dollar terms'), prin convertirea preturilor in lei la cursul BNR din ziua respectiva servind astfel si investitorilor straini care doresc si o alta exprimare a indicelui.

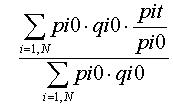

Indicele BET este calculat ca o medie ponderata cu capitalizarea a preturilor celor mai 10 lichide actiuni cotate la Bursa de Valori Bucuresti. Valoarea preturilor din fiecare zi este raportata la preturile corespunzatoare din data de referinta (momentul t=0).

Unde:

N este numarul de actiuni din portofoliul indicelui: 10,

pi0 este pretul mediu ponderat actiunii i la momentul de referinta t=0 (adica 19 Sept. 2005),

Pi, este pretul mediu ponderat al actiunii i la momentul curent t.

qio este numarul total de actiuni emise din actiunea i la momentul t=0

Pentru a compensa orice efect artificial

asupra pretului de

tranzactionare datorat masurilor de: divizari/consolidari

de actiuni,

fuzionarii ale firmelor sau orice modificari ale capitalului social

al unei actiuni aflate in portofoliul indicelui, valoarea indicelui este

ajustata

(indicele este racordat) cu un factor de corectie f in ziua in care are

loc

schimbarea care afecteaza pretul. Astfel se realizeaza

continuitatea si

comparabilitatea valorilor indicelui.

In cazul in care exista actiuni care nu mai corespund regulile de includere in portofoliul indicelui, iar altele care sunt tranzactionate corespund acestor reguli, se procedeaza la o actualizare a portofoliului indicelui. Si in acest caz, factorul de corectie f este recalculat, pentru a compensa aceasta modificare. Astfel se asigura cerinta ca indicele sa reflecte zilnic schimbarile preturilor actiunilor fata de preturile acelorasi actiuni, la un moment de referinta.

Toate modificarile portofoliului indicelui se fac periodic si se decid de catre Comitetul Indicelui, care analizeaza si decide trimestrial actualizarea acestuia conform celor de mai sus.

Regulile selectiei celor 10 actiuni care formeaza portofoliul indicelui sunt urmatoarele: actiunile trebuie sa fie cotate la categoria I a Bursei de Valori Bucuresti, actiunile trebuie sa aiba cea mai mare capitalizare bursiera; de asemenea se urmareste ca suma capitalizarilor firmelor ale caror actiuni sunt in portofoliul indicelui sa depaseasca 60 % din capitalizarea bursiera totala, actiunile trebuiesc astfel alese incat sa se asigure diversificarea portofoliului indicelui, actiunile trebuie sa fie cele mai lichide, acesta caracteristica fiind aproximata prin totalul valorii tranzactiilor pe actiunea respectiva; se urmareste ca suma valorii totale a tranzactiilor actiunilor din portofoliul indicelui sa fie cel putin 70 % din valoarea totala tranzactionata.

Competenta si componenta Comitelui Indicelui a fost decisa de catre Comitetul Bursei.

Acesta este abilitat sa ia toate deciziile necesare respectarii regulilor de selectie si a metodologiei de calcul a indicelui.

Comitetul Indicelui se intruneste lunar, luand dupa caz deciziile necesare de actualizare trimestriala a portofoliul indicelui.

Comitetul Indicelui face propuneri catre Comitetul Bursei pentru marketingul indicelui, inclusiv pentru folosirea valorilor indicelui in tranzactii cu instrumente derivate.

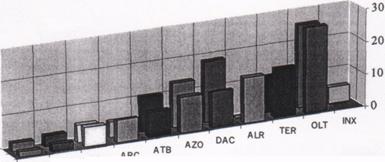

Ponderile actiunilor care intra in componenta indicelui si factorii de corectie.

Actiunile incluse in portofoliul indicelui in 19 septembrie 2005 sunt urmatoarele:

|

Simbol |

Ramura economica ( |

Numar actiuni |

Pret de referinta 19 Sept. 2005 |

Pondere (capitalizare bursiera mil. lei) |

|

AZO |

Fabr.ingrasamintelor si produselor azotoase | |||

|

CMP |

Prod, de piese si accesorii pt. Autovehic.si motoare | |||

|

DAC |

Prod.de autovehicule | |||

|

INX |

Prod.de metale feroase sub forme primare si semifabricate | |||

|

OLT |

Fabr.altor produse chimiceanorganice de baza | |||

|

PCL |

Fabr.vopselelor si a lacurilor |

| ||

|

SNC |

Constructii navale | |||

|

TER |

Fabr.preparatelor farmaceutice |

Pe 16 februarie 2006 s-a facut inlocuirea titlurilor Otelinox SA Targoviste cu Alro SA Slatina si actualizarea capitalului social reflectat in numarul total de actiuni emise. f = 750.70

|

Simbol |

Nr.actiuni |

Pret de ref. 13 Feb. 2006 |

Capitalizare 13 Feb.2006 |

Pondere |

||||

|

OLT | ||||||||

|

TER | ||||||||

|

ALR | ||||||||

|

DAC | ||||||||

|

AZO | ||||||||

|

ATB | ||||||||

|

ARC | ||||||||

|

PCL | ||||||||

|

CMP |

|

|||||||

|

SNC |

|

|||||||

Deciziile de modificare a portofoliului indicelui prin inlocuirea actiunilor sau modificarea ponderilor ca urmare a evenimentelor specificate in metodologia de calcul sau a unora imprevizibile sunt anuntate in mass-media cu trei zile inaintea efectuarii lor.

Valoarea indicelui este calculata in timp real si afisata atat pe tabela electronica, cat si pe toate terminalele agentilor din ringul bursei sau conectate la distanta la sistemul de tranzactionare automata.

Valorile de inchidere ale indicelui vor fi incluse in sumarul de tranzactionare emis zilnic de catre bursa, precum si in toate Buletinele Bursei.

Bursa de Valori Bucuresti a dat publicitatii si al doilea indice oficial al BVB,indicele compozit.

Denumirea abreviata a acestuia este BET-C.

start a fost, pret in cazul indicelui BET, de 1000 de puncte.

Aceasta masura

este luata datorita necesitatii unei reprezentari

complete a evolutiei preturilor titlurilor tranzactionate la

Bursa de Valori

Bucuresti. Indicele BET-C este calculat folosind aceeasi forumul

pret primul indice oficial, BET si anume media ponderata cu

capitalizarea bursiera a preturilor titlurilor aflate in portofoliul

indicelui. Preturile folosite vor fi preturile medii. Baza indicelui

va contine preturile medii din data de referinta, 16

aprilie. Mentionam ca aceasta formula este similara

celei folosite in cazul indicilor din generatia a doua (S&P 500,

FT-SE100, CAC40, ATX,etc.)

Prin aceasta masura, se pun bazele crearii unei familii de indici. Primul indice al Bursei, BET, a fost creat in scopul de a servi ca baza pentru tranzactiile cu instrumente derivate (futures si optiuni pe indice), in portofoliul sau intrand cele mai lichide 10 titluri din categoria I.

Datorita faptului ca scopul principal de creare a indicelui compozit este de a reflecta evolutia tuturor actiunilor tranzactionate, in cosul indicelui vor fi automat incluse noile societati pe masura ce sunt cotate, in ziua urmatoare dupa formarea pretului de piata.

Pentru a compensa orice efecte artificiale asupra pretului de

piata

(datorate adaugarilor de noi titluri, a divizarilor /

consolidarilor de actiuni,

fuzionarilor de firme sau oricaror modificari ale capitalului

social) valoarea

indicelui este ajustata (indicele este racordat) cu un factor de

corectie in ziua

in care are loc schimbarea care afecteaza pretul. Astfel se

asigura

continuitatea si comparabilitatea valorilor indicelui. Factorul de

corectie este

valoarea indicelui din ziua anterioara modificarii cosului indicelui.

Noile ponderi rezultate dupa fiecare modificare a cosului vor fi puse la dispozitia Societatilor de Valori Mobiliare membre ale Asociatiei Bursei. De asemenea, daca din diverse motive se doreste schimbarea valorii de referinta (bazei) de la 1000 la valoarea actuala a indicelui BET, serviciul Cercetare-Dezvoltare va pune la dispozitie procedura pentru a face aceasta operatie.

Indicele BET-C va fi exprimat atat in lei cat si in USD ('dollar terms'), fund astfel un indicator util pentru investitorii romani si straini. Exprimarea in USD se realizeaza prin convertirea preturilor in lei la cursul BNR din ziua respectiva.

Actiunile incluse in portofoliul indicelui (94) la data inceperii publicarii indicelui sunt urmatoarele: Tabelul nr. 3.2.

|

EMITENT |

SIMBOL |

NR.ACTIUNI |

PRET |

|||

|

AEROSTAR |

ARS | |||||

|

AEROTEH BUCURESTI |

AER | |||||

|

ALBAPAM S.A ALBA-IULIA |

ALB | |||||

|

ALIMENTARA |

ALM | |||||

|

ALRO SLATINA |

ALR | |||||

|

AMCO OTOPENI |

AMC | |||||

|

AMEP TECUCI |

AMP | |||||

|

AMONIL SLOBOZIA |

AMO | |||||

|

AMYLON |

AMY | |||||

|

ANTIBIOTICE |

ATB | |||||

|

APCAROM |

APC | |||||

|

APSA BAIA MARE |

APS | |||||

|

ARCTIC GAIESTI |

ARC | |||||

|

ARMATURA CLUJ - NAPOCA |

ARM' | |||||

|

ARTROM SLATINA |

ART | |||||

|

ASTRA VAGOANE |

ASV | |||||

|

|

AUR | |||||

|

AUTOMOBILE |

DAC | |||||

|

AZOMURES TG. MURES |

AZO | |||||

|

BANCA ALBINA |

| |||||

|

BANCA TRANSILVANIA CJ |

TLV | |||||

|

BERMAS SUCEAVA |

BRM | |||||

|

CARBID - FOX TARNAVENI |

CRB | |||||

|

CARBOCHIM |

CBC | |||||

|

CARMETAPLAST DEVA |

CPL | |||||

|

CARNE |

CRN | |||||

|

CASIROM TURDA |

CAS | |||||

|

CERCON ARIESUL CAMPIA TURZII |

CER | |||||

|

CHIMOPAR SA BUCURESTI |

CPR | |||||

|

CIPROM |

CIP | |||||

|

COMB. DE OTELURI SPEC. T-RGOVIS |

| |||||

|

COMELF BISTRITA |

CMF | |||||

|

COMPA |

CMP | |||||

|

COMPANIA ENERGOPETROL CAMPINA |

ENP | |||||

|

CONDOR DEVA |

CON | |||||

|

DOROBANTUL PLOIETI |

DOR | |||||

|

ELCOND SALAU |

ELN | |||||

|

ELECTROAPARATAJ BUG. |

ELJ | |||||

|

ELECTROCERAMICA TURDA |

ELC | |||||

|

EMA PIATRA-NEAMT |

EPN | |||||

|

ERMAT SA |

ERM | |||||

|

FELEACUL CLUJ - NAPOCA |

PEL | |||||

|

FORAJ SONDE |

FOR | |||||

|

FORAJ SONDE |

FSP | |||||

|

GRIMEX TG. JIU |

GRX | |||||

|

HIDROJET BREAZA |

HDJ | |||||

|

HOTEL INTER CONTINENTAL |

CHI | |||||

|

I.A.I.F.O. ZALAU |

LAI - | |||||

|

IMPACT BUCURESTI |

IMP | |||||

|

IMSAT BUCURESTI |

IMS | |||||

|

INDAGRARA |

IDA | |||||

|

INDUSTRIA SARMEI - CMP. TURZII |

SRM | |||||

|

M.P. IRIS SA BARLAD |

IRS | |||||

|

MEFIN SINAIA |

MEF | |||||

|

MOBILA ALFA |

ALF | |||||

|

MOBIS SEBES |

MOB | |||||

|

MOLDOMOBILA |

MOL |

|

||||

|

MOPAN TG.MURES |

MPN | |||||

|

MOPARIV RAMNICUL VALCEA |

MPR | |||||

|

MORARIT-PANIFICATIE |

MPG | |||||

|

NAVLOMAR BUCURESTI |

NVM | |||||

|

NAVOL OLTENITA |

NVL | |||||

|

NEPTUN CAMPINA |

NEP | |||||

|

NICOLINA |

NCL | |||||

|

OIL TERMINAL |

OIL | |||||

|

OLTCHIM RM. VALCEA |

OLT | |||||

|

OTELINOX TIRGOVISTE |

INX | |||||

|

POLICOLOR BUCURESTI |

PCL | |||||

|

PRODPLAST BUCURESTI |

PPL | |||||

|

PRODVINALCO CLUJ - NAPOCA |

VAC | |||||

|

PROMET SA BECLEAN |

PMB | |||||

|

ROBINETE INDUSTRIALE |

ROB | |||||

|

RULMENTUL |

RBR | |||||

|

SANEVIT |

SAN | |||||

|

SANTIERUL NAVAL |

SNC | |||||

|

SANTIERUL NAVAL TULCEA |

SNT | |||||

|

SEMANATOAREA BUCURESTI |

SEM | |||||

|

SIDERTRANS CALARASI |

SDT | |||||

|

SILCOTUB ZALAU |

SLC | |||||

|

SINTEROM CLUJ - NAPOCA |

SIN | |||||

|

SINTEZA |

STZ | |||||

|

SIRETUL PASCANI |

SRT | |||||

|

SOFERT |

SOF - | |||||

|

SOMEJ DEJ |

SMS | |||||

|

STRATUSMOB BLAJ |

STR | |||||

|

TERAPIA CLUJ - NAPOCA |

TER | |||||

|

TOMIRIS |

TMR | |||||

|

TURISM TRANSILVANIA CLUJ |

TRS | |||||

|

U.C.M.R |

UCM | |||||

|

UAMT |

UAM | |||||

|

UZTEL |

UZT | |||||

|

VES SIGHISOARA |

VES | |||||

|

ZAHARUL |

ZHB | |||||

|

ZIMTUB Z1MNICEA |

ZIM | |||||

Valoarea indicelui este calculata in timp real si afisata atat pe tabela electronica, cat si pe toate terminalele agentilor din ringul bursei sau conectate la distanta la sistemul de tranzactionare automata.

Valorile de inchidere ale indicelui vor fi incluse in sumarul de tranzactionare emis zilnic de catre bursa, precum si in toate buletinele bursei.

Contractele futures pe indicii bursieri

Contractele pe indici bursieri sunt utilizate intr-o multime de scopuri. Folosirea acestor contracte in operatii de hedging si investitii poate fi considerata, in contextul strategiilor de administrare a unui portofoliu de actiuni, o stiinta aplicata a pietei bursiere.

In general, exista doua tipuri de risc al pretului pe piata de actiuni. Primul dintre ele se refera la schimbarile de pret la nivelul general al pietei, pret masurat adesea cu ajutorul indicelui compozit al pietei respective, ca de exemplu S&P 500 Stock Index, NYSE Composite Index al Bursei de Valori din New York sau indicele BET compozit al Bursei de Valori Bucuresti. A doua categoric de riscuri se refera la schimbarile de pret ale actiunilor luate individual, raportate la nivelul pretului general al pietei. Primul tip mai este denumit risc de piata sau risc sistematic (systematic risk), iar al doilea se mai numeste risc specific sau nesistematic (nonsystematic risk).

Respectand riscul pietei, preturile unora din actiunile cotate la o bursa de valori inregistreaza o volatilitate egala cu volatilitatea generala a pietei, in timp ce pretul altor actiuni cotate la aceeasi bursa prezinta o volatilitate mai mica sau mai mare decat cea generala. O marime statistica utilizata in analiza pietei de actiuni, numita 'coeficient beta', este folosita pentru a masura volatilitatea pretului unei actiuni, raportata la volabilitatea generala a preturilor de pe piata. Actiunile cu o volatilitate mare mai sunt denumite 'actiuni cu un coeficient beta inalt' , iar cel cu volatilitate mica -'actiuni cu un coeficient beta scazut'.

Bursa Monetar-Financiara si

de Marfuri

Optiunile pe contractul futures BET(ROL) - optiuni care fac obiectul tranzactionarii in ringurile Bursei Monetar-Financiare si de Marfuri Sibiu -sunt contracte standardizate care dau cumparatorului dreptul dar nu si obligatia de a cumpara sau vinde un contract futures BET(ROL) la un pret prestabilit numit pret de exercitare pe perioada de valabilitate a contractului. Pentru dreptul dobandit cumparatorul trebuie sa plateasca vanzatorului in momentul incheierii tranzactiei o suma de bani numita prima. Vanzatorul se obliga sa vanda sau sa cumpere contractul futures BET(ROL) suport la pretul de exercitare daca optiunea este exercitata de cumparatorul sau. Exista doua tipuri distincte de optiuni: put si call. Daca cumperi o optiune put ai dreptul sa iei o pozitie short pe contractul futures BET(ROL). Cumpararea unei optiuni call iti da dreptul la o pozitie long pe contractul futures de la baza optiunii. Ceea ce este important de retinut este ca optiunile call si put sunt contracte complet separate si distincte care ofera drepturi diferite. Ele nu sunt parti opuse ale aceleiasi tranzactii. Orice optiune put are un cumparator si un vanzator; la fel si optiunea call.

Optiunile sunt instrumente financiare folosite cu succes de operatorii de pe pietele bursiere dezvoltate deoarece ele ofera oportunitati multiple.

Cel mai important avantaj al optiunilor este acela ca, asumandu-si un risc limitat - cel al pierderii primei platite initial - cumparatorii pot obtine castiguri nelimitate. Cu alte cuvinte, suma maxima pe care o poate pierde un cumparator este egala cu prima platita vanzatorului la incheierea contractului. Din acest motiv, optiunile sunt utilizate cu mare succes in scop de hedging, limitand considerabil costurile agentilor care doresc sa se protejeze.

In plus, Casa Romana de Compensatie a stabilit pentru optiuni un sistem de marje deosebit de avantajos.

Astfel, cumparatorilor de optiuni nu li se solicita marje pana in momentul exercitarii optiunii, moment din care ea devine un contract al pietei suport cu toate drepturile si obligatiile aferente. Vanzatorii de marje sunt si ei avantajati in ceea ce priveste sistemul de marje. Astfel, vanzatorului unei optiuni i se solicita o marja initiala cu 150 RON mai mica decat marja initiala necesara pentru deschiderea unei pozitii pe piata futures a indicelui BET(RON). Optiunile pot asigura astfel un efect de levier mai ridicat decat celelalte instrumente financiare.

Optiunile reprezinta o alternativa avantajoasa la vanzarea short a actiunilor nepermisa inca pe piata de capital de la noi.

Pretul platit pentru o optiune se numeste prima. Ea este singura trasatura variabila a optiunii si depinde de conditiile pietei precum volatilitatea, durata pana la scadenta si alti factori. Ceilalti termeni ai optiunii sunt predeterminati, inclusiv lunile de contract si pretul de exercitare.

Prima unui contract pe optiuni este negociata in ringul de tranzactionare. Cotarea primei unei optiuni pe contractul futures BET(RON) este similara cu cotarea pretului contractului futures BET(RON). Prima se coteaza in puncte, fiecare punct valorand 10 RON. Fluctuatia minima a pretului este 0,1 puncte. Teoretic, prima are la baza doua componente importante: valoarea intrinseca valoarea timp.

Valoarea intrinseca este usor de calculat Ea reprezinta suma pe care o poti realiza daca ai cumparat si exercitat imediat o optiune. Altfel spus, valoarea intrinseca reflecta relatia dintre pretul de exercitare al optiunii si pretul contractului futures suport. Un alt mod de a descrie o optiune care are valoare intrinseca este sa spui ca optiunea este in bani. Optiunile pot fi si la bani (pretul de exercitare egaleaza pretul futures) sau in afara banilor (optiunea nu are valoare intrinseca nu poate fi profitabila la scadenta).

|

Optiuni call |

Optiuni put |

||

|

In bani |

P. futures mai mare P. exercitare |

P. futures mai mic P. exercitare |

|