| CATEGORII DOCUMENTE |

SYSAMO-SISTEM EXPERT PENTRU AMORTIZAREA IMOBILIZARILOR CORPORALE

Identificarea problemei

Mi-am propus elaborarea unui sistem expert cu ajutorul caruia sa se selecteze metoda de amortizare contabila a imobilizarilor corporale adecvata situatiei concrete intr-o unitate patrimoniala. Selectarea metodei va tine cont de urmatoarele particularitati: marimea societatii, indicatorii de eficienta privind gestiunea imobilizarilor corporale, indicatori de echilibru financiar, impactul cheltuielilor cu amortizarea asupra rezultatelor intreprinderii.

Prototipul de sistem expert are denumirea SYSAMO, specializat pe selectarea unei metode de amortizare contabila in corelatie directa cu particularitatile agentului economic.

Achizitia cunoasterii

Din interviul cognoticianului cu expertii in domeniu si din consultarea legislatiei contabile si fiscale s-a ajuns la achizitia cunostintelor despre conditiile de efectuare a amortizarii, clasificarea metodelor de amortizare si prezentarea principalelor caracteristici ale fiecarei metode in parte.

Amortizarea imobilizarilor corporale se concretizeaza intr-o cheltuiala de exploatare, ce are incidente asupra rezultatului contabil. De aceea, managementul intreprinderii se orienteaza catre o metoda de amortizare care sa reflecte cat mai fidel modul de depreciere a imobilizarilor, sa permita recuperarea rapida a capitalurilor investite si raportarea unor indicatori economico- financiari favorabili.

Literatura de specialitate prevede urmatoarele metode de amortizare contabila:

Intreprinderile mici si mijlocii (care aplica prevederile O.M.F.P. nr. 306/2002) pot aplica, din punct de vedere contabil, urmatoarele metode de amortizare :

- metoda de amortizare liniara presupune repartizarea uniforma a valorii de amortizat pe durata de viata utila a imobilizarii corporale. Aceasta metoda genereaza cheltuieli constante cu amortizarea in fiecare an de utilizare a imobilizarii corporale.

- metoda de amortizare degresiva, conform careia cota liniara de amortizare se multiplica cu un coeficient, aplicandu-se asupra valorii ramase la inceputul fiecarui an de utilizare. Amortizarea degresiva genereaza cheltuieli cu amortizarea mai mari in prima parte a duratei de functionare si mai mici spre final.

- metoda de amortizare

accelerata presupune includerea in cheltuielile de

exploatare a 50% din valoarea de intrare a bunului, in primul an de

functionare, iar valoarea ramasa se repartizeaza liniar pe

durata ramasa. Aceasta metoda implica cheltuieli

substantiale in primul an, deci recuperarea unei parti insemnate

din capitalul avansat, si apoi a cheltuiala

2. Intreprinderile mari (care aplica O.M.F.P. nr. 94/2001) pot aplica, din punct de vedere contabil, metodele de amortizare prevazute de Standardele Internationale de Contabilitate[2]:

- metoda de amortizare liniara (temporala), cu aceeasi semnificatie descrisa anterior;

- metoda de amortizare functionala (pe baza capacitatii de productie) reflecta mai bine gradul de participare a imobilizarii corporale la obtinerea productiei;

- metoda de amortizare degresiva, cu aceeasi semnificatie descrisa anterior;

- metoda insumarii anilor de viata utila este o varianta a metodei degresive, care presupune cheltuieli cu amortizarea descrescatoare de-a lungul intrebuintarii imobilizarii corporale.

Aceste aspecte specifice fiecarei metode au servit la elaborarea unor tabele decizionale necesare reprezentarii cunoasterii. Modul de evaluare a eficientei gestiunii imobilizarilor corporale se prezinta in tabelul urmator:

Tabelul nr. 1 Tabela decizionala de evaluare a eficientei gestiunii imobilizarilor corporale

|

Calificatori |

Fondul de rulment |

||

|

Pozitiv |

Negativ |

||

|

Eficienta cheltuielilor cu amortizarea la 1000 lei cifra de afaceri |

Foarte buna |

Foarte buna |

Buna |

|

Buna |

Buna |

Satisfacatoare |

|

|

Satisfacatoare |

Rea |

Rea |

|

Stabilirea deciziei de amortizare in functie de tipul imobilizarii , apartenenta la patrimonial intreprinderii si situatia acesteia in intreprindere, se prezinta in tabelul urmator:

Tabelul nr. 2 Tabela decizionala pentru stabilirea deciziei de amortizare

|

Calificatori |

Imobilizarea corporala se incadreaza in una din grupele: |

||||||

|

Situatia imobilizarii in intreprindere este: |

Terenuri |

Amenajari de terenuri |

Constructii |

Instalatii tehnice, mijloace de transport, animale si plantatii |

Mobilier, aparatura birotica, echipamente de protectie, alte active corporale |

||

|

Imobilizarea corporala este recunoscuta in bilant |

Da |

Utilizata in productie |

Nu |

Da |

Da |

Da |

Da |

|

Scoasa din functiune |

Nu |

Nu |

Nu |

Nu |

Nu |

||

|

Pusa partial in functiune |

Nu |

Da |

Da |

Da |

Da |

||

|

Investitie la imobilizarile existente |

Nu |

Da |

Da |

Da |

Da |

||

|

Din domeniul public al statului |

Nu |

Nu |

Nu |

Nu |

Nu |

||

|

Mijoace fixe de natura obiectelor de inventar neamortizate integral |

Nu |

Da |

Da |

Da |

Da |

||

|

Nu |

Utilizata in productie |

Nu |

Nu |

Nu |

Nu |

Nu |

|

|

Scoasa din functiune |

Nu |

Nu |

Nu |

Nu |

Nu |

||

|

Pusa partial in functiune |

Nu |

Nu |

Nu |

Nu |

Nu |

||

|

Investitie la imobilizarile existente |

Nu |

Nu |

Nu |

Nu |

Nu |

||

|

Din domeniul public al statului |

Nu |

Nu |

Nu |

Nu |

Nu |

||

|

Mijoace fixe de natura obiectelor de inventar neamortizate integral |

Nu |

Nu |

Nu |

Nu |

Nu |

||

unde: DA- se amortizeaza, Nu- nu se amortizeaza

Stabilirea metodei de amortizare in functie de marimea intreprinderii, situatiei echilibrului financiar si a eficientei activelor imobilizate se prezinta in tabelul urmator:

Tabelul nr. 3 Tabela decizionala pentru stabilirea metodei de amortizare

|

Calificatori |

Amortizarea se calculeaza |

|||

|

Intreprinderea face parte din categoria societatilor |

Gestiunea imobilizarilor corporale este |

Da |

Nu |

|

|

Mari |

Foarte buna |

SAVU 8/10 |

NM 10/10 |

|

|

Satisfacatoare |

AD 7/10 |

NM 10/10 |

||

|

Rea |

AF 6/10 |

NM 10/10 |

||

|

Mijlocii |

Foarte buna |

AA 8/10 |

NM 10/10 |

|

|

Satisfacatoare |

AD 9/10 |

NM 10/10 |

||

|

Rea |

|

NM 10/10 |

||

|

Mici |

Foarte buna |

AA 6/10 |

NM 10/10 |

|

|

Satisfacatoare |

|

NM 10/10 |

||

|

Rea |

|

NM 10/10 |

||

unde:

Conceperea prototipului de sistem expert AMOSYS

Piesele de cunoastere achizitionate de la experti s-au preluat in baza de cunostinte a sistemului AMOSYS cu ajutorul generatorului de sisteme expert. Dezvoltarea acestui sistem a parsurs urmastoarele etape:

- stabilirea subscopurilor- care a constat in enumerarea metodelor de amortizare contabila dintre care sistemul o va indica pe cea adecvata conditiilor concrete din unitatea patrimoniala. In acest scop, s-au declarat cele 5 metode de amortizare prevazute de legislatie si s-a precizat ca nu se aplica nici o metoda, in cazul in care nu se calculeaza amortizarea. Pentru aceasta, s-a stabilit, mai intai, daca se calculeaza sau nu amortizarea pe categorii de imobilizari corporale.

- stabilirea calificatorilor- s-a realizat printr-o sinteza corelata a conditiilor de amortizare si a particularitatilor fiecarei metode de amortizare.

- stabilirea parametrilor de lucru, in special, s-a stabilit ca metoda de lucru cu factorii de certitudine: un numar intreg din intevalul 0-10.

Structura bazei de cunostinte generata de sistemul de dezvoltare EXSYS este urmatoarea:

Subject:

Prototip de sistem expert pentru selectarea unei metode de amortizare contabila

Author:

Miron Elena-Lorena

Starting text:

Acest sistem expert recomanda alegerea unei metode de amortizare contabila a imobilizarilor corporale, in functie de urmatoarele particularitati: marimea societatii, valoarea indicatorilor de echilibru si de eficienta a imobilizarilor corporale, categoria metodei agreate de echipa manageriala.

Ending text:

Recomandarile sistemului sunt:

Atentie, AMOSYS afiseaza rezultatele!

Uses all applicable rules in data derivations.

Probability System: 0 - 10

DISPLAY THRESHOLD:

QUALIFIERS:

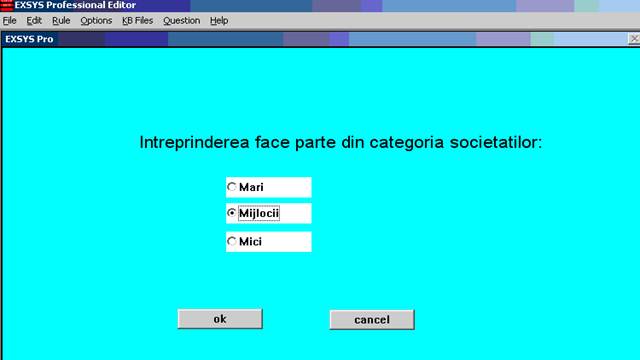

Intreprinderea face parte din categoria societatilor:

Mari;

Mijlocii;

Mici.

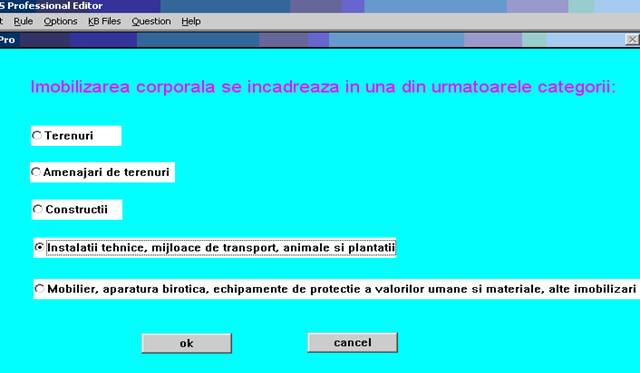

Imobilizarea corporala se incadreaza in una din urmatoarele categorii:

Terenuri;

Amenajari de terenuri;

Constructii;

Instalatii tehnice, mijloace de transport, animale si plantatii;

Mobilier, aparatura birotica, echipamente de protectie a valorilor

materiale si umane si alte active corporale.

Imobilizarea corporala este recunoscuta in bilant:

Da;

Nu.

Situatia imobilizarii corporale in intreprindere este:

Utilizata in procesul de productie;

Scoasa din functiune;

Pusa partial in functiune;

Investitii la imobilizarile corporale existente;

Din domeniul public al statului;

Mijloace fixe de natura obiectelor de inventar neamortizate integral.

Amortizarea se calculeaza:

Da;

Nu.

Fondul de rulment este:

Pozitiv;

Negativ.

Eficienta cheltuielilor cu amortizarea este:

Foarte buna;

Buna;

Critica.

Gestiunea imobilizarilor corporale este:

Foarte buna;

Satisfacatoare;

Rea.

CHOICES:

Metoda amortizarii liniare temporale (

Metoda amortizarii functionale (AF);

Metoda amortizarii degresive (AD);

Metoda amortizarii accelerate (AA);

Metoda insumarii anilor de viata utila (SAVU);

Nici o metoda de amortizare (NM).

VARIABLES:

AI - Active imobilizate- (mil.lei)

Numeric variable

CPRM- Capitaluri permanente- (mil.lei)

Numeric variable

EA- Eficienta cheltuielilor cu amortizarea la 1000 lei cifra de afaceri

Numeric variable

RULES:

RULE NUMBER: 1

IF:

[AI]<[CPRM]

THEN:

Fondul de rulment este: Pozitiv

RULE NUMBER: 2

IF:

[AI]>=[CPRM]

THEN:

Fondul de rulment este: Negativ

RULE NUMBER: 3

IF:

[EA]>0

AND [EA]<500

THEN:

Eficienta cheltuielilor cu amortizarea este: Foarte buna

RULE NUMBER: 4

IF:

[EA]>500

AND [EA]<1000

THEN:

Eficienta cheltuielilor cu amortizarea este: Buna

RULE NUMBER: 5

IF:

[EA]>=1000

THEN:

Eficienta cheltuielilor cu amortizarea este: Critica

RULE NUMBER: 6

IF:

Fondul de rulment este: Pozitiv

AND Eficienta cheltuielilor cu amortizarea este: Foarte buna

THEN:

Gestiunea imobilizarilor corporale este: Foarte buna

RULE NUMBER: 7

IF:

Fondul de rulment este: Pozitiv

AND Eficienta cheltuielilor cu amortizarea este: Buna

THEN:

Gestiunea imobilizarilor corporale este: Satisfacatoare

RULE NUMBER: 8

IF:

Fondul de rulment este: Pozitiv

AND Eficienta cheltuielilor cu amortizarea este: Critica

THEN:

Gestiunea imobilizarilor corporale este: Rea

RULE NUMBER: 9

IF:

Fondul de rulment este: Negativ

AND Eficienta cheltuielilor cu amortizarea este: Foarte buna

THEN:

Gestiunea imobilizarilor corporale este: Satisfacatoare

RULE NUMBER: 10

IF:

Fondul de rulment este: Negativ

AND Eficienta cheltuielilor cu amortizarea este: Buna

THEN:

Gestiunea imobilizarilor corporale este: Rea

RULE NUMBER: 11

IF:

Fondul de rulment este: Negativ

AND Eficienta cheltuielilor cu amortizarea este: Critica

THEN:

Gestiunea imobilizarilor corporale este: Rea

RULE NUMBER: 12

IF:

Imobilizarea corporala se incadreaza in una din urmatoarele categorii: Terenuri

THEN:

Amortizarea se calculeaza: Nu

RULE NUMBER: 13

IF:

Imobilizarea corporala este recunoscuta in bilant: Nu

THEN:

Amortizarea se calculeaza: Nu

RULE NUMBER: 14

IF:

Imobilizarea corporala se incadreaza in una din urmatoarele categorii: Amenajari de terenuri OR Constructii OR Instalatii tehnice, mijloace de transport, animale si plantatii OR Mobilier, aparatura birotica, echipamente de protectie a valorilor materiale si umane si alte active corporale AND Imobilizarea corporala este recunoscuta in bilant: Da AND Situatia imobilizarii corporale in intreprindere este: Utilizata in procesul de productie

THEN:

Amortizarea se calculeaza: Da

RULE NUMBER: 15

IF:

Imobilizarea corporala se incadreaza in una din urmatoarele categorii: Amenajari de terenuri OR Constructii OR Instalatii tehnice, mijloace de transport, animale si plantatii OR Mobilier, aparatura birotica, echipamente de protectie a valorilor materiale si umane si alte active corporale AND Imobilizarea corporala este recunoscuta in bilant: Da AND Situatia imobilizarii corporale in intreprindere este: Scoasa din functiune

THEN:

Amortizarea se calculeaza: Nu

RULE NUMBER: 16

IF:

Imobilizarea corporala se incadreaza in una din urmatoarele categorii: Amenajari de terenuri OR Constructii OR Instalatii tehnice, mijloace de transport, animale si plantatii OR Mobilier, aparatura birotica, echipamente de protectie a valorilor materiale si umane si alte active corporale AND Imobilizarea corporala este recunoscuta in bilant: Da AND Situatia imobilizarii corporale in intreprindere este: Pusa partial in functiune

THEN:

Amortizarea se calculeaza: Da

RULE NUMBER: 17

IF:

Imobilizarea corporala se incadreaza in una din urmatoarele categorii: Amenajari de terenuri OR Constructii OR Instalatii tehnice, mijloace de transport, animale si plantatii OR Mobilier, aparatura birotica, echipamente de protectie a valorilor materiale si umane si alte active corporale AND Imobilizarea corporala este recunoscuta in bilant: Da AND Situatia imobilizarii corporale in intreprindere este: Investitii la imobilizarile corporale existente

THEN:

Amortizarea se calculeaza: Da

RULE NUMBER: 18

IF:

Imobilizarea corporala se incadreaza in una din urmatoarele categorii: Amenajari de terenuri OR Constructii OR Instalatii tehnice, mijloace de transport, animale si plantatii OR Mobilier, aparatura birotica, echipamente de protectie a valorilor materiale si umane si alte active corporale AND Imobilizarea corporala este recunoscuta in bilant: Da AND Situatia imobilizarii corporale in intreprindere este: Din domeniul public al statului

THEN:

Amortizarea se calculeaza: Nu

RULE NUMBER: 19

IF:

Imobilizarea corporala se incadreaza in una din urmatoarele categorii: Amenajari de terenuri OR Constructii OR Instalatii tehnice, mijloace de transport, animale si plantatii OR Mobilier, aparatura birotica, echipamente de protectie a valorilor materiale si umane si alte active corporale AND Imobilizarea corporala este recunoscuta in bilant: Da AND Situatia imobilizarii corporale in intreprindere este: Mijloace fixe de natura obiectelor de inventar neamortizate integral

THEN:

Amortizarea se calculeaza: Da

RULE NUMBER: 20

IF:

Intreprinderea face parte din categoria societatilor: Mari

AND Amortizarea se calculeaza: Da

AND Gestiunea imobilizarilor corporale este: Foarte buna

THEN:

Metoda insumarii anilor de viata utila - Confidence=8/10

RULE NUMBER: 21

IF:

Intreprinderea face parte din categoria societatilor: Mari

AND Amortizarea se calculeaza: Da

AND Gestiunea imobilizarilor corporale este: Satisfacatoare

THEN:

Metoda amortizarii degresive - Confidence=7/10

RULE NUMBER: 22

IF:

Intreprinderea face parte din categoria societatilor: Mari

AND Amortizarea se calculeaza: Da

AND Gestiunea imobilizarilor corporale este: Rea

THEN:

Metoda amortizarii functionale - Confidence=6/10

RULE NUMBER: 23

IF:

Intreprinderea face parte din categoria societatilor: Mijlocii

AND Amortizarea se calculeaza: Da

AND Gestiunea imobilizarilor corporale este: Foarte buna

THEN:

Metoda amortizarii accelerate - Confidence=8/10

RULE NUMBER: 24

IF:

Intreprinderea face parte din categoria societatilor: Mijlocii

AND Amortizarea se calculeaza: Da

AND Gestiunea imobilizarilor corporale este: Satisfacatoare

THEN:

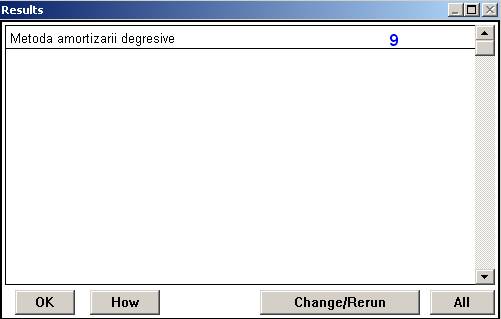

Metoda amortizarii degresive - Confidence=9/10

RULE NUMBER: 25

IF:

Intreprinderea face parte din categoria societatilor: Mijlocii

AND Amortizarea se calculeaza: Da

AND Gestiunea imobilizarilor corporale este: Rea

THEN:

Metoda amortizarii liniare temporale - Confidence=6/10

RULE NUMBER: 26

IF:

Intreprinderea face parte din categoria societatilor: Mici

AND Amortizarea se calculeaza: Da

AND Gestiunea imobilizarilor corporale este: Foarte buna

THEN:

Metoda amortizarii accelerate - Confidence=6/10

RULE NUMBER: 27

IF:

Intreprinderea face parte din categoria societatilor: Mici

AND Amortizarea se calculeaza: Da

AND Gestiunea imobilizarilor corporale este: Satisfacatoare

THEN:

Metoda amortizarii liniare temporale - Confidence=8/10

RULE NUMBER: 28

IF:

Intreprinderea face parte din categoria societatilor: Mici

AND Amortizarea se calculeaza: Da

AND Gestiunea imobilizarilor corporale este: Rea

THEN:

Metoda amortizarii liniare temporale - Confidence=6/10

RULE NUMBER: 29

IF:

Amortizarea se calculeaza: Nu

THEN:

Nici o metoda de amortizare - Confidence=10/10

Testarea prototipului de sistem expert AMOSYS

Pentru studiul testarii, vor prezenta in continuare succesiunea logica a imaginii machetelor de ecran, care intervin la executia prototipului de sistem expert AMOSYS.

Fig. nr.2 Ecran cu textul de start la inceperea sesiunii de consultare

Fig. nr. 3 Ecran pentru selectarea marimii intreprinderii

Fig. nr. 4 Ecran pentru selectarea grupei de imobilizari corporale

Fig. nr. 5 Ecran pentru selectarea apartenentei imobilizarii corporale la patrimoniul intreprinderii

Fig. nr. 6 Ecran pentru selectarea situatiei imobilizarii corporale intreprindere

Fig. nr. 7 Ecran pentru selectarea valorii activelor imobilizate

Fig. 8 Ecran pentru selectarea valorii capitalurilor permanente

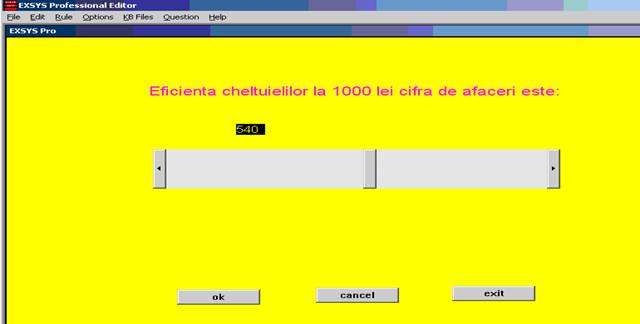

Fig. nr. 9 Ecran pentru selectarea valorii indicatorului de eficienta a cheltuielilor cu amortizarea la 1000 lei cifra de afaceri

Fig. nr. 10 Ecran pentru afisarea textului de sfarsit

Fig. nr. 11 Afisarea recomandarii date de sistem

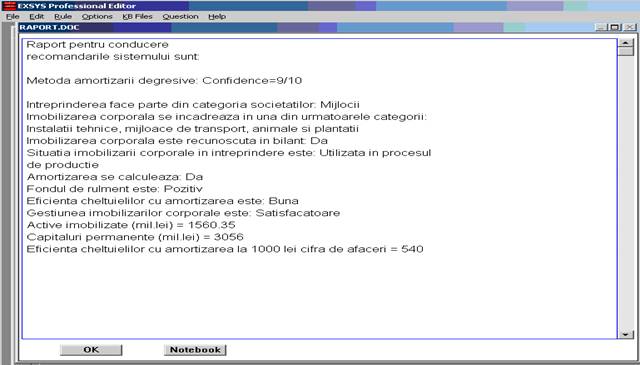

Fig. nr. 12 Afisarea raportului pentru conducere

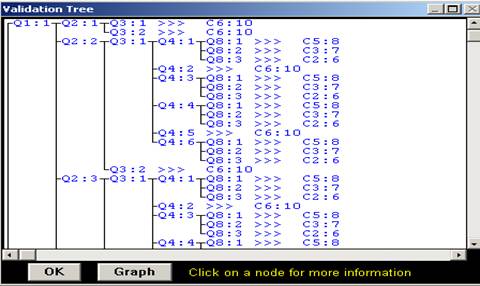

Fig. nr. 13 Afisarea unei secvente din arborele decizional

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2284

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved