| CATEGORII DOCUMENTE | ||

|

||

desfasurarea activitatilor din cadrul functiunilor firmei are loc cu intensitati diferite de la o etapa la alta de dezvoltare a acesteia, ceea ce ne permite sa vorbim de o dinamica a functilor. Astfel, in cazul unei intreprinderi noi, echipata cu utilaje moderne si in cadrul careia se utilizeaza tehnologii moderne se va inregistra o intensitate maxima in manifestarea functunilor de productie si de personal si o intensitate mai mica in manifestarea functiunii de cercetare-dezvoltate, spre exemplu.

Aceste intensitatii de manifestare a functilor amintite se pot inverse pe masura ce se trece la o noua etapa in dezvoltarea intreprinderii respectivem asa cum reiese si din figura b).

Intensitatea de manifestare a unei functiuni trebuie sa fie, pe de o parte , in accord cu posibilitatile firmei respective, iar pe de alta parte sa fie corelata cu intensitatea de manifestare a celorlalte functiuni.

Daca functiunea de cercetare-dezvoltare, spre exemplu, ar fi franta in manifestare, firma respectiva ar veni in dezacord cu cerintele pietei, ceea ce va avea urmari negative asupra rezultatelor pe care le va obtine

Daca, dimpotriva, aceasta functiune se va manifesta cu intensitati mai mari decat pasibilitatile firmei, aceasta ar conduce la un effort financiar pra mare care nu ar fi justificar de rezultatele obtinute,influentand nefavorabil costul productiei si implicit eficinta economica a acesteia.

In afara acestui control asupra nivelului de intensitate cu care se manifesta fiecare functiune, condcerea firmei are un rol deosebit in coordonarea functiunilor pe baza cunoasterii decalajului care apare intre gradul de manifestare a unei functiuni si nivelul rezultatelor obtinute in domeniul respective.

In acest sens, trebuie subliniat ca rezultatele superioare ce se obtin in urma manifestarii unei functiuni apar dupa momentul de maxim in mainfestarea acesteia existand trei perioade distincte : de amorsare, concomitenta si permanenta, dupa cum se poate vedea si in figura c)

Asa cum se observa din figura c ) atat intensitatea cu care se manifesta o functiune, cat si nivelul rezultatelor obtinute evolueaza aproximativ asemanator, cu deosebirea ca intre acestea se inregistreaza un decalaj in timp.

In perioada A (de amorsare) se consuma resurse pentru manifestarea functiunii dar rezultatele nu se obtin inca. Daca s-ar renunta la obiectivele pentru care este necesara manifestarea functiunii, atunci efortul depus ar fi inutil si ar constitui o pierdere pentru firma.

Perioada C ( de concomitenta) se caracterizeaza prin faptul ca se consuma si resurse pentru manifestarea functiunii, dar se obtin si rezultate, evident la nivel diferit.

Perioada R (de remanenta) se caracterizeaza prin aceea ca, dupa momentul incetarii de a se mai manifesta functiunea, se obtin in continuare rezultate in virtutea eefortului facut de firma pentru manifestarea acestei functiuni in perioadele anterioare.

In aceasta perioada exista pericolul de a se renunta la preocuparea pentru manifestarea

functiunii pe considerentul ca oricum rezultatele favorabile se obtin in acest domeniu.

Rolul managerilor firmei consta in a sesiza fiecare perioada din manifestarea functiunii cu scopul coordonarii gradului de manifestare a acestoraintrucat acesta nu se regleaza de la sine. Obiectivul principal al managementului trebuie sa-l reprezinte trecerea intr-o perioada cat mai scurta la momentul de remanenta. In acest sensm o atentie deosebita se va acorda functiunii de personal care prezinta perioada de amorsare cea mai mare.

De acemenea se impune din partea managerilor coordonarea manifestarii functiunilor in raport cu schimbarile ce intervin in mediul ambiant.

Pentru aceasta firma trebuie sa dispuna de un system informational care sa permita identificarea prompta a dereglarilor echilibrului dintre functiuni cu scop de a lua deciziile ce se impun.

4. Evaluarea activelor intreprinderilor

In principal exista 2 metode de evaluare in functie de stadiul in care se gaseste intreprinderea:

1. Metoda analitica: evaluarea se bazeaza pe intocmirea unei liste de inventar (cladiri, utilaje, dotari care cuprind si mijloacele fixe si mijloacele de inventar). Deoarece aceste active sunt supuse amortismentului ele se gasesc inregistrate in contabilitatea intreprinderii.

Informatiile din inregistrarile contabile: data achizitiei, valoarea de achizitie, durata amortizarii, valoarea ramasa, stau la baza intocmirii listei activelor intreprinderii. Acestea se actualizeaza cu inflatia si rezulta totalul activelor intreprinderii.

Aceasta metoda se foloseste la intreprinderile care functioneaza deja.

2. Metoda statistica: se refera in special la intreprinderile in faza de proiect, care nu functioneaza.

Se compara tipul intreprinderii aflate in faza de proiectare cu altele din domenii inrudite (asemanatoare) de activitate (diferenta estimarii este de maxim 10%). Spre comparatie se pot utiliza urmatoarele date obtinute statistic:

- intreprinderi utilate complet a caror pret se poate calcula cu 450 euro/mc

- cladiri utilate complet (tip locuinta) 250 euro/mc

- terenuri care variaza intre 3 - 30 euro/mp (extravilan)

- terenuri care variaza intre 50 - 80 euro/mp (intravilan)

Evaluarea activelor - metoda statistica

(exemplu de calcul)

Apartament la bloc

Presupunem ca apartamentul are suprafata totala de 60 mp si inaltimea de 2,5 m.

Este utilat cu toate dotarile necesare: alimentare cu energie electrica, gaz metan, apa, canalizare, racordare la reteaua de evacuare a apelor uzate, aragaz, frigider, masina de spalat rufe, masina de spalat vase. Aplicand metoda statistica se obtine:

Locuinta la bloc: 60 mp x 2.5 m = 150 mc x 250 euro/mc = 37.500 euro

Aceasta valoare este aproximativa, diferenta fata de realitate consta in principal in amplasarea locuintei (capitala de tara, judet, municipiu, oras, zona de amplasare in localitate).

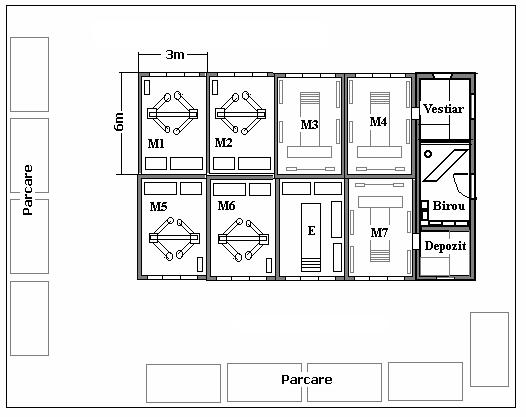

Service AUTO:

Consideram service-ul auto din exemplul anterior. Presupunem ca este construit din module industriale cu dimensiunea minima 3m x 6m. Dimensiunile sunt atasate pe schita sevice-ului.

Schita service-ului auto.

Hale industriale: 8 module x 6m x 3m x 3.5m (inaltimea minima a halei) = 504 mc x 450 euro/mc =226.800 euro

Spattii tip locuinta: 2 module x 6m x 3m x 2,5m (inaltimea minima pentru spatii tip locunta) =90 mc x 250euro/mc = 22.500 euro

Total = 249.300 euro

Valoarea amortismentului:

T (249.300 euro): - cladiri (constructii): 60% din total => 149580 euro

- utilaje: 40% din total => 99720 euro

Cladirile includ: ziduri, usi, geamuri, conducte de alimentare, conducte de evacuare etc.

In tara noastra amortizarea unei constructii noi dureaza 40 - 45 ani, in functie de valoarea profitului pe care il va aduce activitatea desfasurata in aceasta. Adoptam durata amortismentului de 50 ani.

O cladire rezista in timp aproximativ 100 - 120 ani, dupa care are nevoie de reparatii capitale.

Utilajele au diverse perioade de amortizare (Ex. automobil destinat taximetriei 4 ani).

Metoda statistica le omogenizeaza pe toate si fixeaza un amortisment de 10 ani mediu pentru utilaje si 50 ani pentru cladiri industriale.

149580/ 50 ani / 12 luni = 249,3 euro/luna 50 ani = perioada de amortizare

99720/ 10 ani / 12 luni = 831 euro/luna 10 ani = perioada de amortizare

Total amortisment = 1080,3 euro/luna

Pragul minim de rentabilitate:

pentru o intreprindere ce functioneaza: se determina pe baza costurilor fixe si variabile

![]()

![]()

![]()

![]()

![]()

Costurile minime depind de cantitatea produselor/serviciilor realizare de intreprindere.

PmRimpus - pragul minim de rentabilitate impus = 1,2 PmR

Intre costurile de fabricatie fixe ale unui produs se regaseste si amortismentul.

Amortismentul se adauga daca exista productie pentru vanzare.

Metoda statistica se bazeaza pe observatia ca amortismenul reprezinta aproximativ 10% din totalul veniturilor incasate.

A = 0,1 PmRimpus

1080,3 euro/luna => 10% PmR

ð PmR = 10.803 [euro/luna]

Rezulta ca intreprinderea trebuie sa realizeze lunar incasari de 10.803 euro pentru a supravietui (pragul minim de rentabilitate).

Daca alegem ca produs reprezentativ pentru service-ul auto inlocuit motor defect la un autoturism si consideram aceasta interventie ca are contravaloarea serviciului de 650 euro rezulta ca pentru a realiza pragul minim de rentabilitate, intreprinderea trebuie sa realizeze lunar, echivalentul tuturor serviciilor prestate de 10.803 / 650 = 16,62 adica 17 inlocuiri de motoare.

PRAGUL MINIM DE RENTABILITATE = 17 inlocuri de motoare

5. MEMORIUL DE ACTIVITATE

Memoriul de activitate

(cuprinde filmul activitatilor prevazute in statutul intreprinderii)

Se alege din activittile prevazute in statutul intreprinderii o activitate care va fi considerata activitate reprezentativa a intreprinderii.

Pentru activitatea reprezentativa se scrie obiectivul pe care aceasta il urmareste.

Ex.: Service reparatii auto.

Activitatea principala: reparatii mecanice auto.

Activitati secundare: reparatii motor, sistem de aprindere, directie, sistem franare etc.

Se alege ca activitate reprezentativa repararea sistemului de franare a autoturismelor.

Obiectivele principale ale acestei activitati: diagnosticarea starii tehnice a sistemului de franare, identificarea componentelor defecte, intocmirea listei cu piesele de schimb de achizitionat, comandarea componentelor, inlocuirea componentelor defecte, testarea sistemului de franare.

Putem sa estimam ca o astfel de reparatie implica aproximativ 4 - 5 ore de manopera: 400.000/ora => 2.000.000 lei

6. ORGANIGRAMA INTREPRINDERII

(Schita in care se prezinta posturile si ierarhiile acestora in intreprindere)

Posturile pot fi: - de executie (de nivel ierarhic inferior)

de conducere (de nivel ierarhic superior)

Principiile de baza la intocmirea organigramei intreprinderii:

Posturi de executie:

Locul de munca

Locul de munca este deservit de unul sau mai multi muncitori.

Echipa:

O echipa cuprinde de la 10 pana la 15 muncitori care deservesc mai multe locuri de munca. Dintre acestia managerul numeste un sef de echipa (persoana de legatura intre membrii echipei si postul ierarhic imediat superior).

Seful de echipa are urmatoarele sarcini (atributii):

preia de la nivelul ierarhic superior sarcinile de productie

preia gestiunea dotarilor locurilor de munca

asigura legatura pentru aprovizionarea locurilor de munca

distribuie sarcinile de productie pe membrii echipei

evalueaza si controleaza activitatea membrilor echipei

transmite sefului ierarhic superior problemele care apar

apara bunurile intreprinderii impotriva eventualelor daune cauzate de membrii echipei

face parte din rezerva de cadre a intreprinderii, nu este retribuit in mod special pentru activitatea prestata, este recompensat si motivat prin alte metode decat salarizare

Daca modul de salarizare este in acord global atunci repartizarea salariilor pe membrii echipei se face de catre seful de echipa.

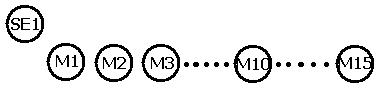

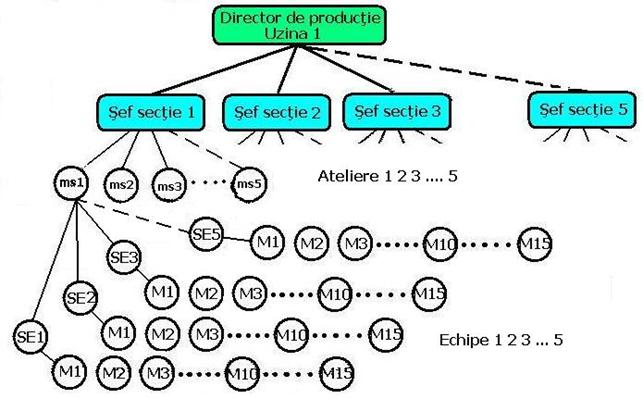

Echipa. SE1 - sef echipa, M1M15 - muncitori,membrii echipei.

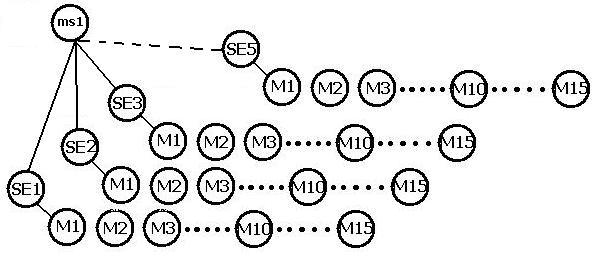

Atelierul:

Daca intr-o intreprindere exista cel putin trei echipe, maxim 5, atunci se justifica financiar infiintarea unui post (platit special) de maistru care indeplineste sarcini asemanatoare sefului de echipa : controleaza activitatea globala a echipelor, ditribuie sarcinile de productie pe echipe, coordoneaza activitatea acestora, etc. Formatia de munca se numeste ATELIER.

Atelierul. M1 - maistru,

SE1 .. SE5 - echipe.

Atelierul. M1 - maistru,

SE1 .. SE5 - echipe.

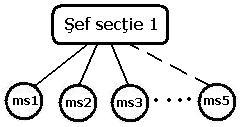

Sectia:

Daca exista cel putin trei posturi de maistru (maxim 5) se justifica infiintarea unui post de sef de sectie (trebuie sa aiba pregatire superioara: inginer de specialitate, economist in managementul intreprinderii, drept comercial, etc.).

Executa acelasi gen de sarcini, dar la un alt nivel, mai inalt si cu responsabilitati superioare. Poate sa aibe in subordine, pe langa atelierele de productie si atelier de proiectare, contabilitate proprie sectiei, depozite de materii prime si materiale, depozite de produse finite, etc.

Sectia. M1.M5 Ateliere conduse de maistrii.

Posturi de conducere

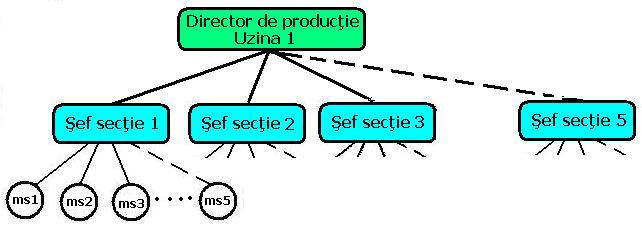

Director de productie.

Daca exista cel putin 3 sefi de sectie (maxim 5) se justifica infiintarea unui post de director de productie. Formatia de munca se numeste FABRICA sau UZINA.

Directorul de productie se subordoneaza directorului general.

Uzina (Fabrica).

Uzina (Fabrica).

Organigrama unei intreprinderi in care functia de productie este preponderenta este asemanatoare cu cea prezentata in figura urmatoare:

Organigrama pentru

structura posturilor functiei de productie a intreprinderii.

Organigrama pentru

structura posturilor functiei de productie a intreprinderii.

Directorul general (administrator, manager general) este persoana nominalizata in statutul intreprinderii. El reprezinta intreprinderea, semneaza documentele oficiale si le parafeaza, apara bunurile intreprinderii, recupereaza daunele de la terti, intocmeste documente pentru administratia de stat, raspunde de corectitudinea acestora. Atributiile managerului general sunt stabilite in statutul de functionare a intreprinderii inca de la infiintarea acesteia.

Functiile managerului:

previziunea

organizarea

conducerea

controlul

evaluarea

Daca structura organizatorica a intreprinderii nu justifica formarea posturilor de conducere in itnreprindere atunci personalul de conducere din intreprindere cumuleaza aceste functii.

Pentru functiile ce nu pot fi indeplinite de personalul intreprinderii se incheie contracte cu tertii (contabilitate, merketing).

Deciziile cele mai importante sunt luate de proprietari.

In subordinea proprietarului (lor) se afla administratorul acesteia care poate sa isi numeasca un consiliul consultativ (CA - Consiliul de Administratie).

In subordinea administratorului se afla serviciile functionale ale intreprinderii.

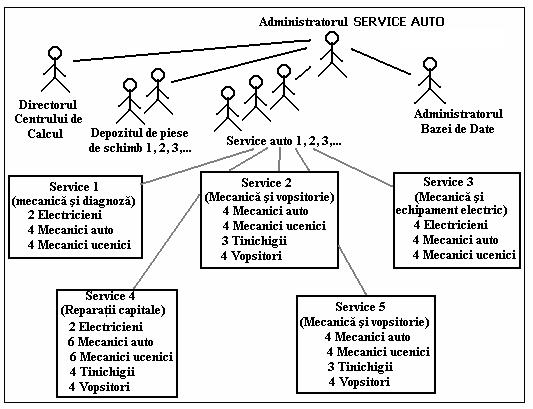

Aplicatie:

Exemplu de organigrama pentru Service-ul auto:

Organigrama retelei de Sevice-uri Auto.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 5274

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved