| CATEGORII DOCUMENTE |

CREDITAREA BANCARA A AGENTILOR ECONOMICI Cuprins

1)Importanta creditului in activitatea agentilor economici si evolutia sa in Romania

2) Elemente esentiale in procesul de creditare (principii

3) Analiza companiei in vederea creditarii

3.1) Analiza financiara a companiei

3.2) Analiza nonfinanciara a companiei

3.3) Documentatia necesara pentru obtinerea unui credit

bancar de catre un agent economic

4) Tipuri de credite

5) Garantarea creditelor

6)Urmarirea si controlul creditelor acordate

7)Credite neperformante si operatiuni de recuperare

Anexa:

Model de analiza financiara a unui agent economic

1)Importanta creditului in activitatea agentilor economici si evolutia sa in Romania

Bancile reprezinta o componenta importanta a oricarei economii moderne, locul si rolul lor fiind strans legat de calitatea de intermediar principal in relatia economii-investitii, principalul finantator in economie si sistemul circulator al acesteia, elemente hotaratoare ale cresterii economice. Conceptele moderne privind dezvoltarea economica considera ca un rezultat necesar al evolutiei societatii, obtinerea de economii ale agentilor economici si persoanelor fizice reprezentand venituri neconsumate in perioada curenta si destinata utilizarii viitoare, in cadrul acelorasi concepte investitiile reprezentand achizitia de instalatii si echipament, structuri, masini si inventar destinate dezvoltarii productiei este o alta realitate a economiei si expansiunii ei ce afecteaza pe agentii economici.

Agentii economici isi gasesc resursele necesare realizarii investitiilor pe doua cai: fie prin utilizarea propriilor economii, fie prin recurgerea la creditele ce le sunt acordate de banci, in procesul de reciclare si valorificare a capitalurilor monetare in economie. In acest fel se creeaza conditiile unei ample redistribuiri a capitalurilor tot mai mari, odata cu evolutia istorica, vehiculate de o larga retea de intermediari, o pondere mai importanta avand-o bancile comerciale.

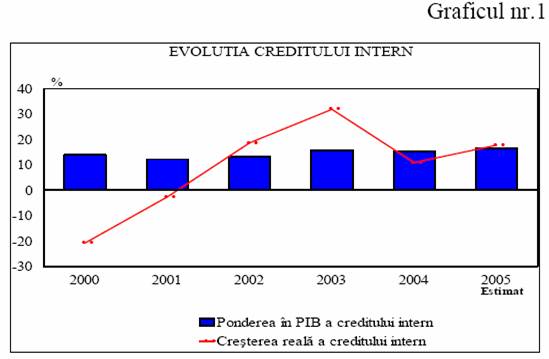

Realizari si previziuni privind evolutia creditului

Literatura de specialitate aseaza adesea agregatele financiare, cum ar fi creditul intern, printre indicatorii de baza care pot avea un aport major in sprijinirea cresterii economice, in special prin componenta alocata investitiilor, dar care pot prezenta totodata riscuri la nivelul sistemului financiar.

Romania a cunoscut in ultimii 3 ani o expansiune rapida a creditului intern, cresterea reala fiind in medie de aproape 20%, dar cu toate acestea, ponderea sa in PIB se mentine inca la un nivel redus. Dupa estimarile Comisiei Nationale de Prognoza pentru anul 2005, ponderea creditului intern in PIB s-ar putea majora cu cel mult 1 punct procentual.

Dinamica creditului intern s-a datorat in exclusivitate majorarii creditului neguvernamental, in conditiile in care acesta se situa la un nivel foarte scazut.

Continuarea acestei evolutii a creditului neguvernamental ar avea un efect benefic important in stimularea convergentei reale in economiile in care decalajul fata de media Uniunii Europene este inca ridicat, cum este cazul Romaniei, in special prin finantarea investitiilor.

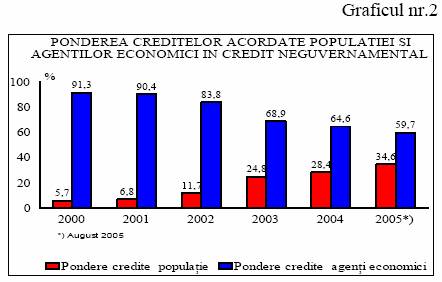

Agentii economici continua sa detina cea mai mare parte din imprumuturile bancare (circa 60%). Dintre acestea, cresterea creditelor in lei pe termen mediu si lung este semnificativa, situandu-se la 54% (august fata de august 2004), ca o consecinta a scaderii inflatiei, dar si a unor dobanzi mai atractive, ceea ce semnifica imbunatatirea inclinatiei acestora pentru investitii. Conform estimarilor CNP aceste categorii de credite isi vor amplifica cresterea in 2006, ponderea lor in total putand ajunge la 65%.

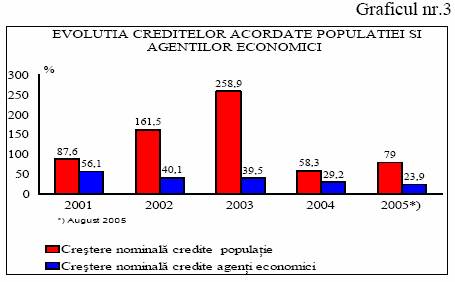

O dinamica mai accentuata s-a inregistrat la imprumuturile acordate populatiei, respectiv 64,3% in termeni reali, dinamica mult superioara veniturilor salariale. De subliniat este ca, dupa expansiunea din 2003, cresterea creditelor acordate persoanelor fizice a cunoscut o temperare, care este cu atat mai importanta daca este corelata cu dinamica veniturilor. Astfel, daca in 2003 la o crestere a veniturilor cu 27,7%, creditele populatiei se majorau cu 258,9%, rezultand un indice de devansare de 2,81, in primele 8 luni ale a.c. acest indice s-a redus la 1,44.

Continuarea dinamicii pozitive a creditelor acordate populatiei si in viitor, dar la un nivel moderat, in special pentru componenta sa de consum, poate avea aspecte benefice atat in plan economic cat si social.

Ponderea creditelor pe

termen mediu si lung in total imprumuturi in acest sector este

constant crescatoare, ajungand in august 2005 la peste 90%. Faptul ca populatia

prefera sa contracteze credite pe o perioada de peste

5 ani se datoreaza imbunatatirii conditiilor macroeconomice (in special

cresterea reala a veniturilor si mentinerea aproape

2) Elemente esentiale in procesul de creditare (principii

Multe decizii de creditare par bune cand sunt luate, dar in timp unele credite nu sunt rambursate. De ce se intampla asa ceva? Creditarea nu este o stiinta exacta cu reguli si regulamente care, daca sunt urmate corect vor duce in mod automat la decizii corecte.Viitorul este nesigur si, deci, exista totdeauna un risc in luarea oricarei decizii de creditare. In ciuda celor mentionate anterior exista unele principii de baza care ar trebui aplicate cand analizam o propunere de creditare. Cand ne referim la principiile creditarii vorbim de 9 elemente cheie:

1) persoana;

2) abilitatea;

3) colaterale;

4) scop;

5) perioada;

6) suma;

7) profitabilitate;

8) avantaje;

9) perspective;

1) Persoana

Aici trebuie avut in vedere profilul persoanei/managerului din 4 puncte de vedere:

a)caracterul

- integritate, onestitate, cinste;

- dorinta de a plati;

- buna reputatie;

b)competente

- experienta in domeniu;

- capacitatea de a munci;

- deprinderi manageriale si abilitati financiare;

c)capacitate

- capacitatea legala de exercitiu de reprezentare legala;

d)capital

- contributia proprie initiala si ulterioara;

2) Abilitatea de rambursare a creditului

La acordarea creditului banca se concentreaza pe identificarea capacitatii de rambursare.De obicei, clientii isi supraestimeaza sansele de succes, deci, si capacitatea de rambursare, dar banca trebuie sa analizeze cu realism solicitarile clientilor. La analiza capacitatii de rambursare trebuie avut in vedere:

- analiza performantelor trecute;

- folosirea analizei performantelor trecute ca o baza pentru estimarea performantelor viitoare;

- evaluarea cu realism a profitabilitatii viitoare;

- aprecierea corecta a viitorului cash-flow(fluxuri de numerar);

- corecta finantare a capitalului de lucru(elemente permanente si temporare);

- stabilirea planurilor de extindere de capital;

3) Colaterale:

Desi capacitatea de rambursare este primul criteriu in evaluarea creditelor, bancile cer si garantii. In cazul in care nu se reuseste rambursarea creditului din derularea activitatii agentului economic indiferent din ce motiv banca trebuie sa aiba o asigurare si anume garantia. Trebuie mentionat ca garantia reprezinta un element de siguranta in plus pentru situatii neprevazute, deci acordarea unui credit nu se va face niciodata numai in baza garantiilor, ci pe capacitatea de rambursare a creditului. Elementele principale ale garantiei:

-identificabil- sa se poata face clar dovada posesorului bunului pus

in garantie;

-valoare- sa fie mai mare decat credit si dobanda la o vanzare

fortata;

4) Scopul:

Banca va solicita scopul pentru care este solicitat creditul, astfel va putea analiza daca respectiva actiune implica sau nu risc. Cu cat scopul este mai speculativ, banca va acorda o atentie mai sporita. Scopul este trecut in contractul de credit pentru a nu se folosi in alte scopuri decat cel declarat.

5) Perioada:

Periada creditului este, de obicei, legata de scopul creditului si de capacitatea solicitantului de a plati.

Dupa perioada creditului, acesta se clasifica in:

- credit pe termen scurt (pentru finantarea capitalului curent);

- credit pe termen mediu si lung (de obicei pentru finantarea investitiilor);

6) Suma:

Aici trebuie avut in vedere:

- sa fie adecvata - in functie de afacerea si proiectul solicitat de

agentul economic;

- contributie proprie- banca nu asigura de obicei 100% finantare si

solicita si o contributie proprie pentru

micsorarea riscului;

7) Profitabilitate:

Dobanda de la credite fiind principala sursa de venit a bancii, ea trebuie sa acopere costurile, dar si riscurile implicate. Banca trebuie sa faca un echilibru intre cea mai mare dobanda posibila (avand in vedere si climatul concurential) si riscul pierderii afacerii de catre client.

8) Avantaje:

Creditul trebuie sa aduca avantaje atat bancii, cat si agentului economic:

- pentru banca -venituri;

-potentiale viitoare afaceri cu solicitantul, familia sa, prietenii sai sau alte relatii de afaceri ale acestuia;

- agentul economic -obtine finantarea necesara pentru a incepe sau continua o afacere;

9) Perspective:

Banca va lua in considerare si factorii externi care pot influenta succesul sau esecul unei afaceri.

Dintre acestia, enumeram:

- marimea totala a pietei si nivelul concurentei;

- date despre respectivul sector:

- este in crestere sau declin;

- durata de viata a produselor

fabricate;

- nivelul costurilor fixe;

- modificari tehnologice;

- stabilitatea economica;

- tendinte ale societatii care pot fi influentate pentru cererea de

anumite produse si servicii;

- tendinte legislative;

Banca trebuie sa ia in considerare efectul schimbarilor din mediul extern al afacerii si sa evalueze abilitatea solicitantului de a face fata acestor schimbari.

Analizand in general solicitarile de credite la agentii economici vom constata ca foarte putine sunt ideale, dar banca va trebui sa faca o evaluare a fiecaruia si sa aiba in vedere:

- ce riscuri sunt implicate;

- daca sunt acceptabile pentru banca;

3) Analiza companiei in vederea creditarii

Pentru acordarea unui imprumut unei companii, banca trebuie sa faca o evaluare a riscului de credit, respectiv sa realizeze o analiza financiara a clientului (bazata pe raportarile sale financiare) si o analiza nonfinanciara (organizare, management, marketing etc).

3.1) Analiza financiara a companiei

Se bazeaza pe informatiile financiare furnizate de client:

- bilant si raport de gestiune;

- cont de profit si pierdere;

- balanta de verificare;

- situatia fluxului de numerar (cashflow);

Analiza financiara a clientului este structurata pe mai multe etape:

a) Analiza ciclului capitalului circulant

Capitalul circulant reprezinta sursele pe care agentul economic le are la dispozitie pentru reluarea ciclului de productie respectiv ciclul bani-marfa-bani.

CC = AC-PC

unde: CC = capital circulant;

AC = active circulante;

PC = pasive curente;

Activele circulante cuprind:

- stocuri de materii prime si materiale;

- productie neterminata;

- produse finite;

- debitori;

- clienti;

- disponibilitati in conturi la banci si in casierie;

Pasivele curente cuprind:

- furnizori;

- crditori diversi;

- datorii catre stat;

- actionari, salariati;

- credite pentru finantarea mijloacelor circulante;

In analiza capitalului circulant se are in vedere :

- perioada creditorilor (perioada de timp intre momentul aprovizionarii si

momentul platii furnizorilor);

- perioada de stocare a materiilor prime si a materialelor aceasta reflecta

cat de bine sunt gestionate stocurile si cat de bine este condusa activitatea

de gestionare, tendinta trebuie sa fie descendenta.;

- perioada de productie - depinde de tehnologia de productie, utilaje, calitatea materiei prime;

- perioada de stocare a produselor finite - ofera imagine asupra desfacerii;

- perioada debitorilor - reprezinta numarul de zile intre data livrarii marfurilor si

incasarii creantelor;

b) Analiza indicatorilor de performanta

Scopul oricarui agent economic este de a genera profit, deci o performanta buna inseamna un profit bun. Dar pentru a putea face comparatii, indicatorul profit nu este suficient, ci trebuie comparat si cu capitalul utilizat pentru obtinerea lui.

Enumeram cativa indicatori de performanta:

- rentabilitatea capitalului utilizat = (profit/capital utilizat)x100;

- marja profitului = (profit/cifra de afaceri)x100;

- eficienta activelor = (cifra de afaceri/capital utilizat)x100;

- eficienta utilizarii activelor circulante = cifra de afaceri/active circulante;

c) Analiza structurii capitalului si a gradului de indatorare

Din experienta s-a constatat ca firmele cu capital imprumutat mai mare sunt supuse la riscuri mai mari. Din acest motiv, bancile calculeaza gradul de indatorare dupa o serie de indicatori:

- capital imprumutat/capital propriu;

- total datorii /capital propriu;

- gradul de acoperire a dobanzii = profit din exploatare/cheltuieli cu

dobanda;

- ponderea cheltuielilor cu dobanda in cifra de afaceri = cheltuieli cu

dobanda/cifra de afaceri;

d) Analiza lichiditatii

Studiul lichiditatii are drept scop aprecierea capacitatii de a face fata datoriilor sale pe termen scurt prin transformarea continua si progresiva a activelor circulante. O companie care are probleme de lichiditate poate duce la declararea incapacitatii de plata si falimentarea companiei chiar in situatia in care aceasta este profitabila.

Analiza lichiditatii se face pe baza unor indicatori si instrumente cum ar fi:

- lichiditatea generala = active circulante/pasive curente - indicatorul este

considerat bun daca este cel putin 100%;

- lichiditatea imediata = (active circulante - stocuri)/pasive curente;

- situatia fluxului de numerar (cashflow) - arata evolutia incasarilor si platilor care au ca rezultat variatia soldului de lichiditati de la o perioada la alta;

Bancile sunt obligate de Banca Nationala sa aiba in vedere la acordarea unui imprumut daca acea companie nu face parte dintr-un grup (mai multe firme legate intre ele in asa masura incat daca unele din ele vor intampina dificultati la rambursare si aceasta va intampina dificultati similare). De asemenea se are in vedere si expunerile mari ceea ce inseamna ca nu se pot acorda unei companii credite mai mari de 20% din fondurile proprii ale bancii.

3.2) Analiza nonfinanciara a companiei

Analiza nonfinanciara vine in completarea analizei financiare a companiei pentru confirmarea rezultatelor obtinute din analiza financiara sau pentru clarificarea unor semne de intrebare si obtinerea unei imagini cat mai reale despre agentul economic.

Principalele aspecte vizate se refera la modul de desfasurare a activitatii, modul de conducere, segmentul de piata detinut, clientii si furnizorii acestuia, investitiile sale, strategia sa,etc.

Principala metoda de analiza nonfinanciara este analiza SWOT (strengths-puncte tari, weaknesses - puncte slabe, opportunities - posibilitati , threats - amenintari) care se bazeaza pe tehnica investigarii.

- punctele tari ale companiei - pot fi conducere puternica, abila, eficienta,

calitati morale deosebite;

- puncte slabe - pot fi lipsuri referitoare la tehnologie, personal necalificat,

experienta slaba in domeniu, amplasarea companiei;

- posibilitatile - se refera la anumiti factori externi pe care compania poate

sa-i considere favorabili: reduceri de impozite, cresterea veniturilor

populatiei;

- amenintarile - sunt evenimente care pot afecta activitatea companiei:

apare un nou concurent, somaj, schimbarea legislatiei;

Eveluarea riscului de credit, dupa cum am vazut, are dimensiuni calitative si cantitative. Daca dimensiunea cantitativa a evaluarii riscului consta in analiza istoricului datelor financiare ale companiei si proiectarea viitoarelor rezultate financiare, dimensiunea calitativa a evaluarii riscului este, in general, mai greu de evaluat si se refera la obtinerea de informatii in legatura cu responsabilitatea financiara a clientului, identificarea riscurilor cu care se confrunta, tinand cont de tendintele de evolutie a conditiilor economice in viitor.

3.3)Documentatia necesara pentru obtinerea unui credit bancar de catre un agent economic

-cererea de credit;

-documentele privind infiintarea si functionarea firmei(statutul sau contractul de

societate, certificatul de inmatriculare la Registrul Comertului, codul fiscal);

-hotararea AGA privind contractarea imprumutului, reprezentarea companiei,

garantarea creditului;

-copie dupa actele de identitate ale actionarilor majoritari;

-certificat constatator emis de Registrul Comertului (pentru a se vedea structura

actionariatului la zi);

-certificat de atestare fiscala care sa ateste indeplinirea obligatiilor fiscale (emis in

mai putin de 30 de zile);

-bilant contabil pentru ultimele 2 exercitii financiare incheiate si pentru anul

curent daca cererea de credit este depusa dupa prima jumatate a anului;

-balante de verificare penrtu ultima luna incheiata a anului curent;

-actele de proprietate privind bunurile aduse in garantie;

-documentatia cadastrala pentru imobilele aduse in garantie;

-contracte comerciale in derulare privind desfacerea productiei si a marfurilor;

-acord de consultare la CRB(centrala riscurilor bancare);

-facturi pro-forma - in cazul achizitiei de echipamente si a utilajelor;

-antecontract sau promisiune de vanzare pentru achizitii de imobile destinate

desfasurarii activitatii;

-autorizatii de constructii - in cazul creditelor pentru construire, modernizare sau

extindere de imobile;

-proiect de executie - in cazul creditelor pentru construire, modernizare sau

extindere de imobile;

-devize de lucrari estimative - in cazul creditelor pentru construire,modernizare si

extindere de imobile;

-documentatie tehnico-economica - memoriu justificativ (de ce vrea creditul?),

studiu de fezabilitate bazat pe analiza propriei activitati si in perspective,proiectia

surselor si a utilizarii lor;

4) Tipuri

de credite

Pentru finantarea activitatii agentilor economici, bancile practica urmatoarele tipuri de credite:

a) Dupa durata de creditare

-credite pe termen scurt - pana la 1 an;

-credite pe termen mediu - intre 1 si 5 ani;

-credite pe termen lung - mai mult de 5 ani;

b) Dupa tipul monedei:

-credite in lei;

-credite in valuta;

c) Dupa destinatie:

1) Credite pentru finantarea activitatii curente:

-creditul pentru afaceri - este o completare a fondurilor

proprii pentru acoperirea platilor catre furnizori(materii

prime, materiale,marfuri etc.),salarii si datorii la bugetul de

stat;rambursarea creditului se face in rate lunare sau

trimestriale;

-linia de credit(tip revolving) - se acorda de obicei pe un an

cu reinoire dupa o noua analiza a clientului;este destinata

acoperirii tuturor platilor ocazionate de activitatea curenta;

-credite pe documente in circuit bancar - se acorda, de

regula, pentru o perioada de 14-30 de zile in baza

documentelor in curs de decontare (ordin de plata; cecuri,

bilete la ordin) aflate in circuit bancar;

-facilitate de cont - se acorda de obicei pana la 90 de zile

pe baza documentelor emise spre incasare (menit sa

acopere decalajul dintre incasari si plati);

-credit pentru finantarea activitatii sezoniere (stocuri) - se

acorda pentru activitatile care au o desfasurare sezoniera;

2) Credite pentru finantarea investitiilor

-credite pentru achiztii (de echipamente, utilaje,mijloace de

transport);

-credite pentru constructii, modernizari, extinderi;

-credite pentru cumparare de actiuni;

5) Garantarea creditelor

Dupa cum am mentionat, bancile solicita pentru acordarea unui credit garantii

(securitati, colaterale). Principalele tipuri de garantii sunt:

a) ipoteci - asupra terenurilor,imobilelor(locuinte,spatii comerciale,

hale industriale etc.);

b) gajuri - asupra unor bunuri mobile(mijloace de transport,

echipamente,materii prime,materiale,mobilier etc);

c) depozite bancare - o suma de bani depusa de agentul economic

intr-un cont la dispozitia bancii;

d) cesiunea de creanta - o garantie prin care clientul cedeaza bancii

drepturile privind incasarea contravalorii

marfurilor, lucrarilor sau serviciilor

vandute sau prestate unor terti;

e) scrisoarea de garantie bancara - prin care o alta banca se

se angajeaza sa plateasca

obligatia clientului la o data

stabilita;

f) polite de risc de neplata a creditelor si a dobanzilor emise de societati de asigurare - prin care agentul economic plateste o taxa

unei societati de asigurari pentru asigurarea

riscului de neplata,concesionand-o in

favoarea bancii;

g) scrisuri de valoare cotate la bursa (actiuni, obligatiuni);

h) fonduri de garantare a creditelor;

Aspecte de avut in vedere la garantii:

-sa fie achitate integral;

-sa nu fie gajate sau ipotecate in alta parte;

-sa nu faca obiectul unui litigiu;

-sa poata fi valorificate usor;

-materiile si materialele sa nu fie degradabile;

Garantiile materiale trebuie evaluate de persoane autorizate si, de regula, trebuie sa acopere creditul, dobanda pentru o anumita perioada plus o marja de risc pentru vanzarea fortata.

6)Urmarirea si controlul creditelor acordate

In faza de acordare a creditului, banca urmareste respectarea destinatiei stabilite si apoi respectarea graficului de rambursare a creditelor si a dobanzilor. Pe langa aceasta bancile, de doua ori pe an la intocmirea bilantului, isi evalueaza portofoliul de credite clasificandu-le pe grade de risc in functie de rezultatele financiare si serviciul datoriei (intarzieri la plata a creditului si a dobanzii) al clientului. Bancile fac aceasta pentru a determina gradul de risc al fiecarui credit, facand acest lucru dupa anumite

Standarde impuse de Banca Nationala. In urma clasificarii au fost stabilite urmatoarele categorii de credite:

standard - nu se evidentiaza slabiciuni; obligatiile debitorului privind creditul si

dobanda sunt curente si rambursarea lor viitoare va fi fara probleme; o

delicventa de maxim 15 zile este acceptabila;

in observatie - se evidentiaza slabiciuni; clientul prezinta o tendinta generala de

deteriorare care poate duce pe viitor la nerambursarea la timp a

creditului;se are in vedere: profitabilitate descrescatoare,lichiditate si

solvabilitate scazuta, garantii deteriorate;

-sub standard - rambursarea la timp a obligatiilor scadente este in pericol; exista

slabiciuni bine conturate; garantiile devin insuficiente;

indoielnic - rambursarea obligatiilor scadente este incerta; anumite obligatii sau o

parte din ele au inalta probabilitate de a nu se recupera;

pierdere - creditul este irecuperabil si urmeaza a fi trecut in afara bilantului bancii;

Pentru fiecare categorie de credite bancile sunt obligate sa constituie provizioane pana la 100% din valoarea datoriei in cazul creditelor in pierdere. De asemenea o data cu clasificarea creditelor banca verifica si garantiile colaterale pentru a vedea daca acestea mai corespund valorii la care au fost evaluate.

7)Credite neperformante si operatiuni de recuperare

Proceduri de solutionare a creditelor problema este un aspect important al gestionarii riscului de credit. Daca nu se iau la timp masuri pentru abordarea acestor credite, se pot acumula pierderi mari pentru banca. In procesul de solutionare a creditelor-problema trebuie luat in considerare fiecare credit si client in mod individual. In aceasta etapa bancile adopta de obicei urmatoarele solutii:

-ofera consultanta si se pune la punct un program de redresare a

situatiei economice a agentului economic;

-cauta alte solutii pentru identificarea unor surse de rambursare

(vanzarea unor active);

-stabilirea unor noi grafice de rambursare;

-stabilirea unor parteneriate sub forma unor asocieri in participatiune;

-lichidarea creditului printr-o actiune extrajudiciara (vanzarea

garantiilor de catre proprietar la intelegere cu banca);

-intreprinderea de actiuni judiciare de executare silita (inclusiv a

garantiilor);

Datorita ponderii semnificative a creditelor in portofoliul bancilor comerciale, a riscului mare in activitatea acestora, bancile trebuie sa dezvolte un set de politici de creditare pentru identificarea, evaluarea si monitorizarea riscului si sa adopte masuri pentru prevenirea acestuia. Astfel, acordarea creditelor trebuie sa se bazeze in primul rand pe analiza viabilitatii si realismul afacerilor in vederea identificarii si evaluarii capacitatii de plata a clientilor, respectiv de a genera venituri si lichiditati ca principala sursa de rambursare a creditului si de plata a dobanzii.

-- BIBLIOGRAFIE --

-Banca Mondiala - Analiza si managementul Riscului Bancar

-Banca Irlandei - Creditarea agentilor economici

-Institutul bancar roman (Liliana Ionescu Analiza economico-financiara in

activitatea de creditare

-Nicolae Sichigea - Politici financiare de intreprindere

-Ion Nitu - Managementul riscului bancar

-www.cnp.ro (Comisia Nationala de Prognoza)

-BANC POST - norme de creditare a companiilor;

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2366

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved