| CATEGORII DOCUMENTE |

Titlurile DERIVATE

Instrumentele derivate (derivatele financiare) sunt produse bursiere care sunt de fapt contracte de vanzare/cumparare a unor instrumente financiare clasice, numite instrumente principale. Suportul lor il reprezinta, deci, un alt activ bursier, precum: actiuni, obligatiuni, rate ale dobanzii, valute. Pe piata se tranzactioneaza doua mari categorii de derivate: contractele futures si optiunile.

Contractul FUTURES

Contractul FUTURES este un angajament standardizat de a cumpara/vinde un anumit activ - marfa, titlu financiar, valuta, la un pret stabilit in momentul incheierii tranzactiei, lichidarea contractului realizandu-se la o data viitoare.

Putand fi negociat la bursa, contractul futures este de fapt un titlu financiar derivat, fiind bazat pe un activ standardizat (marfa, valuta, activ financiar). Ca orice titlu financiar, contractul futures coteaza la bursa, dar pretul sau curent si valoarea de piata a contractului reflecta pretul activului de baza. De exemplu o crestere a pretului la contractul futures pe grau ca expresie a unei cereri mai mari decat oferta pe piata futures va determina o sporire a pretului si pe piata cash a tranzactiilor cu marfa efectiva. Preturile futures si cash evolueaza in acelasi sens, si, pe masura apropierii de scadenta contractului futures, ele tind sa se egalizeze.

Pana in 1972, in SUA, se tranzactionau doar contracte futures care implicau bunuri agricole (grau, cafea, cacao, zahar, vite), sau bunuri industriale. Aceste contracte futures erau cunoscute ca commodity futures (futures pe marfuri). Contractele futures bazate pe un instrument financiar sau un indice financiar sunt cunoscute ca financial futures (futures financiar). Acestea pot fi clasificate in:

futures cu indici ai actiunilor (stock index futures)

futures cu rate al dobanzii (interest rate futures)

futures cu valute (currency futures).

Cand este nevoie de un instrument care sa acopere cel mai bine riscurile de pret inerente tranzactiilor cu titluri financiare, contractele futures sunt preferate, deoarece sunt contracte standardizate in termeni de cantitate, calitate si scadenta si coteaza la burse de futures. Avantajul tranzactionarii prin intermediul burselor de contracte futures este ca riscul ca cealalta parte sa nu-si indeplineasca obligatiile la scadenta este transferat burselor futures in schimbul unor marje platite de cumparator vanzatorului. Daca operatorul efectueaza frecvent tranzactii futures, este suficienta deschiderea unui singur cont de marja.

Contractele futures se tranzactioneaza pe o piata secundara deoarece pretul contractului se stabileste la bursa ca expresie a raportului dintre cerere si oferta. El variaza zilnic, astfel incat valoarea contractului (data de produsul dintre pretul unitar si unitatea de tranzactie) nu este fixa. Faptul ca valoarea este variabila constituie una dintre caracteristicile definitorii ale contractului futures, care este astfel marcat la piata. In acest fel pierderile uneia dintre parti sunt transferate ca venituri celeilalte. Daca valoarea contractului creste, atunci cumparatorul (detinatorul unei pozitii long) primeste in contul sau la broker o suma corespunzatoare profitului virtual, al contractului. Daca valoarea scade, atunci o anumita suma, reprezentand pierderea virtuala este dedusa din acel cont. Simetric, cand pretul pietei scade, ceea ce se traduce prin reducerea valorii contractului, vanzatorul (detinatorul unei pozitii short) beneficiaza de profitul virtual, iar la o crestere a valorii contractului, o suma reprezentand pierderea virtuala se deduce din contul vanzatorului.

La incheierea contractului, in contractul futures partile au doua posibilitati:

sa lichideze contractul prin predarea/primirea efectiva a activului care face obiectul acestuia, adica prin livrarea fizica a activului de baza;

sa lichideze pozitia detinuta pe piata futures printr-o operatiune de sens contrar, respectiv o compensare.

Cel care detine o pozitie long isi poate lichida pozitia realizand o vanzare futures a contractului respectiv, iar cel care detine o pozitie short o poate lichida prin cumpararea futures a aceluiasi contract. Prin aceste operatii profitul/pierderea virtuala se transforma in profit/pierdere efectiva. Operatorii (vanzatorii sau cumparatorii) care isi mentin pozitiile deschise pana la data scadentei intra automat in procesul de executare fizica a contractului, care presupune predarea/primirea activului aflat la baza contractului. In cazul contractelor futures la care executarea nu se poate face in natura (prin predarea unui activ fizic sau financiar), livrarea se face printr-o lichidare in numerar (cash). Data scadentei este stabilita prin regulamentul bursei si poate fi: o zi determinata din luna de livrare, mai multe zile succesive din luna de livrare, oricare dintre zilele lucratoare din luna de livrare incepand cu prima si sfarsind cu ultima.

In piata organizata de Bursa Monetar-Financiara si de Marfuri Sibiu, lichidarea contractului inseamna de fapt inchiderea pozitiei printr-o operatiune inversa pe aceeasi piata pe care a fost luata pozitia initiala. In conturile de marja ale agentiilor si ale clientilor se vor inregistra numai diferentele in lei dintre valoarea contractelor vandute si a celor cumparate.

Caracteristicile contractelor futures

Pozitie 'long'

Daca s-a cumparat un contract futures, cumparatorul are o pozitie long. O persoana care a cumparat 10 contracte futures pe dolarul american are o pozitie long la 10 contracte pe dolar. Operatorii care au o pozitie long pe piata, se asteapta ca preturile sa creasca. Daca acest lucru se intampla ei vor obtine profit prin vanzarea contractelor mai tarziu, primind un pret mai mare decat cel platit initial.

Pozitie "short'

Cineva care vinde contracte futures este 'short' - de exemplu, a avea o pozitie short la 10 contracte pe dolar, inseamna ca o persoana a vandut cele 10 contracte. Operatorul care are o pozitie short vinde contracte futures pe care nu le detine.

Cel care vinde short considera ca preturile au o tendinta descrescatoare, asa ca vinde contractele futures deoarece considera ca valoarea lor va fi mai mica in viitor. Daca lucrurile vor evolua asa cum s-a anticipat, si pretul scade, atunci vanzatorul isi poate rascumpara contractele la un pret mai mic, si realizeaza astfel un profit. Se pot obtine profituri in acest mod - vinzi la pret mare si cumperi la pret mic.

Regula generala: cumperi la un pret mic si vinzi la un pret mai mare.

Maturitatea contractului

Contractele futures au viata limitata; ele pot fi tranzactionate pana la o data standardizata, cunoscuta sub denumirea de 'scadenta contractului'. Contractele expira in ultima zi de tranzactionare a lunii de scadenta. Contractele, la maturitate, se vor lichida prin compensare cash (plata diferentelor in lei).

Livrarea

Livrarea marfurilor sau a valutelor la bursele din intreaga lume este optionala. De exemplu, in SUA, 98% din contactele futures sunt lichidate in piata.

Numai aproximativ 2% din totalul contractelor futures au ca rezultat livrarea fizica sau lichidarea cash a marfii. Restul, de 98%, sunt compensate (offset). Aceasta insemna ca majoritatea participantilor isi inchid pozitiile inainte de data de livrare a contractului (vanzatorii isi rascumpara contractele futures pe care le-au vandut, iar cumparatorii revand contractele futures pe care le-au cumparat).

Pentru unele contracte futures, cum ar fi cele pe produse sintetice - indici bursieri, indici valutari, indici pe indici de bursa - nu exista posibilitatea livrarii fizice. Pozitiile sunt inchise prin lichidare cash si plata diferentelor. In ziua scadentei, pozitiile deschise pe fiecare tip de contract si pentru fiecare scadenta sunt lichidate prin plata diferentelor in bani, fara a se face livrarea activelor financiare ce stau la baza indicelui (valorilor mobiliare, devize). Intreaga valoare a contractului nu este transferata, in schimb, exista o marcare la piata a pozitiei contractului la pretul de cotare al indicelui, obtinandu-se un castig sau o pierdere care se va adauga sau va fi scazuta din contul de marja.

La BMFMS toate contractele futures se refera numai la lichidarea cash si plata diferentelor in lei. La scadenta, in contul societatii de brokeraj/traderului/clientului inregistrandu-se numai aceste diferente in suma absoluta, in moneda nationala.

Unitatea de tranzactionare exprima cantitativ activul de la baza contractului. Unitatea de tranzactionare este standardizata, in functie de aceasta stabilindu-se valoarea contractului.

Valoarea contractului se determina in lei, multiplicand unitatea de tranzactionare cu pretul, ca fiind singura variabila. In contul operatorilor la termen se ajunge sa se inregistreze numai diferentele rezultate din modificarea pretului fata de presupunerea initiala, multiplicate cu unitatea de tranzactionare.

In cazul in care cumparam sau vindem un contract futures avand ca suport dolarul american, o sa castigam sau o sa pierdem din diferenta rezultata din modificarea pretului dolarului pe piata futures. Multiplicand aceasta diferenta cu unitatea de tranzactionare se obtine castigul sau pierderea efectiva, care este cea reala.

Cotarea defineste pretul pe unitatea de tranzactionare a produsului. La contractele avand ca suport dolarul american si euro, cotarea se face in lei pentru un dolar, respectiv un euro. Pentru contractele ce au ca suport paritatea euro/usd cotarea se face in puncte, iar pentru contractele care au ca suport rata dobanzii de pe piata interbancara, cotarea se face in procente. Daca la baza contractului futures sta o actiune SIF - SIF1 sau SIF3 -, cotarea se face in lei pentru o actiune.

Pasul reprezinta fluctuatia minima cu care se poate modifica cotatia si se refera la o miscare in sus sau in jos a pretului activului suport. Este diferita pentru fiecare tip de contract in parte.

Ex. Presupunem ca in prezent, la BMFMS, paritatea EURO/USD este cotata la 0,8930. Aceasta inseamna ca urmatoarea valoare pe care o poate inregistra paritatea se refera la modificarea cu cel putin 0,0001 puncte, in sensul cresterii sau scaderii. Astfel, cea mai mica scadere se inregistreaza la 0,8929 si cea mai mica crestere la 0,8931. Paritatea nu poate lua valori de genul: 0,89305; 0,892903 etc. Modificarea paritatii se refera la modificari din 0,0001 puncte.

Limita de oscilatie zilnica admisa reprezinta nivelul maxim pana la care poate creste sau scade pretul futures. Mentinerea pretului futures in anumite limite are drept scop protejarea participantilor impotriva fluctuatiilor mari de pret. Daca pretul futures depaseste aceste limite, Casa Romana de Compensatie poate decide intreruperea sesiunii de tranzactionare sau chiar oprirea tranzactionarii, pentru a permite operatorilor sa se adapteze la noile conditii ale pietei. CRC determina soldurile conturilor societatilor de brokeraj (HOUSE) si ale clientilor acestora (CLIENTI), raportand pozitiile deschise la pretul la care a fost oprita sesiunea. Stabilirea limitelor de oscilatie zilnica a preturilor este importanta pentru preintampinarea unei activitati speculative intense care ar duce la cresterea volatilitatii preturilor futures si pentru acordarea timpului necesar clientilor si agentiilor de brokeraj sa raspunda apelului in marja.

Limitele de pret

Conceptul limitelor de pret a fost luat in considerare in SUA odata cu crashul financiar din 19 octombrie 1987. Marcarea zilnica la piata si mecanismul marj elar elimina, intr-o proportie considerabila, riscul de contrapartida. Acesta persista. doar in cazul in care pretul futures se modifica'prea mult' pe parcursul unei singure zile. Pentru a rezolva aceasta situatie, se instituie o regula conform careia pretul poate evolua intre anumite limite. Bineinteles, aceasta regula nu elimina volatilitatea accentuata a pietei la un moment dat. Limitele de pret nu au nici un efect asupra factorilor economici care conduc la volatilitatea crescuta a pretului activului suport. Limitele de pret reduc riscul de contrapartida prin aceea ca pierderea maxima potentiala devine cunoscuta, iar marja are rolul de a acoperi aceasta suma.

Initierea unei pozitii

Fiecare broker sau trader in piata este un licitator. Fiecare isi anunta propriile preturi de cumparare si de vanzare, ce depind de pozitia adoptata fata de evolutia viitoare a pretului activului suport. Daca previziunea este legata de cresterea pretului contractului futures, brokerul/traderul va cumpara pentru ca mai tarziu sa vanda. In situatia inversa, cand se previzioneaza scaderea cursului futures, se va vinde contractul futures pentru ca mai tarziu sa se cumpere la un pret mult mai mic. Un operator care tranzactioneaza, sa spunem la BMFMS, pe o piata cum ar fi cea a dolarului american cu scadenta la o luna, se poate afla fie in pozitia de cumparator, fie in cea de vanzator, niciodata in ambele pozitii.

De exemplu, daca un investitor a cumparat un contract futures ROL/USD IAN 02 acest lucru este echivalent cu detinerea unei pozitii long deschise pe acest contract cu scadenta in ianuarie 2002. In cazul in care vinde acel contract futures, investitorul isi inchide pozitia, iar in cont va aparea suma egala cu diferenta dintre valoarea contractului la vanzare si valoarea lui la cumparare. Daca diferenta este pozitiva, investitorul obtine profit, iar daca este negativa, obtine pierdere.

Daca initial, investitorul vinde un contract futures pe care nu il detine, are o pozitie short deschisa la dolar cu scadenta in ianuarie. In acest caz, inchiderea pozitiei short se realizeaza prin cumpararea unui contract ROL/USD IAN 02.

Previziunea proprie fiecarui operator pe piata la termen este si ratiunea pentru care se poate forma o piata, respectiv exista si cumparatori si vanzatori, care vor negocia intre ei pretul contractelor bursiere. Pentru a lua o pozitie de cumparare sau de vanzare pe piata futures este nevoie sa cunoasteti foarte bine mecanismul bursier, sa aveti cunostinte minime de analiza tehnica si fundamentala.

Exemplu. Un operator futures realizeaza profit daca :

1). Vinde contracte futures ROL/USD cand anticipeaza corect o scadere a cursului futures al dolarului american;

2). Cumpara contracte futures ROL/USD cand anticipeaza corect o crestere a cursului futures al dolarului american.

Marcarea la piata

Zilnic dupa initierea tranzactiei, conturile de marja sunt debitate si creditate in functie de preturile pietei, respectiv pretul de cotare al zilei in curs. Astfel, in fiecare zi la sfarsitul sedintei de tranzactionare se verifica solvabilitatea operatorilor pe piata la termen. Daca situatia din piata (respectiv evolutia pretului de cotare de la o zi la alta) nu este favorabila celor care au pozitii deschise pe un anumit contract, Casa Romana de Compensatie va dispune apelul in marja pentru societatea de brokeraj sau pentru traderul respectiv. Societatea de brokeraj isi va anunta clientul de aceasta situatie, acesta trebuind sa suplimenteze cu fonduri pana cel tarziu a doua zi ora 14.

Pierderea sau profitul rezultat din marcarea la piata face ca suma existenta in cont sa oscileze, insa aceasta nu poate sa scada sub nivelul riscului de crestere sau de scadere, in functie de sensul operatiunii initiate. Aceasta reechilibrare a contului de marja are loc zilnic, dupa inchiderea sedintei. Daca pozitiile au inregistrat profit in timpul unei zile, profitul este trecut in cont. Puteti decide sa incasati profiturile, sa initiati alte contracte sau sa lasati suma in cont ca fond de siguranta sau ca suport impotriva pierderilor viitoare.

In cazul unui contract forward, perioada de referinta este aceeasi cu durata de viata a contractului.

In cazul contractelor futures, perioada de regularizare a valorii contractului se reduce la o singura zi. Contractele futures sunt marcate zilnic la piata. Din acest punct de vedere, contractul futures seamana cu un sir de contracte forward, fiecare fiind lichidat zilnic si inlocuit cu un nou contract, care are un pret egal cu pretul zilei curente. Contractul nu mai este acum un bloc compact, ci o serie de contracte forward expirate zilnic. Adaptarea valorii contractului se face pe baza diferentei dintre pretul de lichidare al zilei respective si cel al zilei precedente.

Astfel, inregistrarea la piata reduce perioada de risc la o singura zi. Totusi, riscul ca partenerul sa nu isi indeplineasca obligatiile contractuale ramane pentru aceasta zi.

Metoda cea mai simpla pentru a elimina acest risc este obligarea partenerilor de a depune o garantie. In piata futures, aceasta garantie poarta numele de marja. Pentru a vinde sau cumpara un contract futures, orice partener trebuie sa depuna o marja stabilita, care garanteaza buna executie a contractului. Nivelul marjei este stabilit de catre bursa si este specific fiecarui contract in parte. Odata ce contractul este cumparat sau vandut, cumparatorul, respectiv vanzatorul vor depune marja initiala; marja initiala va depinde de modificarea maxima de pret asteptata pentru ziua respectiva. Astfel, valoarea marjei initiale poate acoperi pierderea maxima pe care un contract o poate inregistra pe parcursul unei zile de tranzactionare. Nivelul marjei initiale se poate modifica periodic, fiind anuntat de catre bursa.

Apelul in marja

In situatia in care suma din contul de marja scade sub nivelul minim admis, titularul de cont primeste apel in marja pentru diferenta dintre nivelul riscului si suma existenta in cont. Titularul de cont trebuie sa raspunda apelului in marja cu suplimentare de fonduri pana cel tarziu la inceperea urmatoarei sedinte de tranzactionare, altfel i se lichideaza fortat, in piata, pozitiile descoperite pana cand suma din cont este suficienta pentru acoperirea riscului.

Apelul in marja reprezinta cererea cu titlu de obligativitate formulata de Casa Romana de Compensatie, prin care, agentia de brokeraj este anuntata sa suplimenteze cu fonduri contul deschis la membrul compensator pana cand suma din cont atinge nivelul minim admis pentru pastrarea pozitiilor deschise. Acest nivel este denumit risc de crestere sau de scadere, in functie de pozitia deschisa fie pe vanzare, fie pe cumparare.

Modalitatea de lichidare a pozitiilor deschise detinute

Termenii tuturor contractelor futures de la BMFM Sibiu sunt standardizati cu exceptia pretului, care este negociat prin ofertele de cumparare si vanzare introduse in piata prin intermediul sistemului electronic de tranzactionare. Lichidarea pozitiilor deschise la BMFMS se realizeaza prin compensare cash, in contul operatorilor la termen se inregistreaza diferentele in lei intre valoarea contractului futures la vanzare si valoarea lui la cumparare. Practic, aceste diferente se calculeaza prin multiplicarea diferentelor de pret (Pv - Pc) cu unitatea de tranzactionare. Pentru contractele futures pe valute, lunile de initiere a acestora sunt lunile anului, scadentele fiind de la una la sase luni. Daca detii o pozitie (fie long - cumparare, fie short - vanzare) deschisa, o poti lichida in orice moment inainte de scadenta. Lichidarea finala are loc in ultima zi de bursa a lunii de scadenta.

Inchiderea pozitiilor deschise se poate realiza in timp utilizand una din cele doua situatii prezentate mai jos:

. Inainte de scadenta contractului

Din momentul in care contractul a fost cumparat/vandut pozitia deschisa pe acesta se poate inchide printr-o tranzactie de aceeasi marime, dar de sens opus, respectiv vanzare/cumparare, pana la orele 12:45 in ziua scadentei (inclusiv). In acest caz, inchiderea pozitiei deschise se realizeaza in piata, prin negociere intre participantii pe piata.

Pe parcursul perioadei de valabilitate a contractului fiecare vanzator sau cumparator poate sa-si inchida pozitia, incasand sau platind diferenta dintre pretul de vanzare si pretul de cumparare

Exemplu. Un broker a vandut la data 12 februarie, 15 contracte ROL/USD MAR 02 la pretul 33.050 lei/$. In acest caz, brokerul are 15 pozitii deschise pe vanzare, este long la ROL/USD cu scadenta in martie. Pretul contractului futures evolueaza in favoarea acestuia, scazand la 32.950 lei/$ in data 14 februarie. Brokerul se decide sa incaseze profitul rezultat, drept pentru care isi va inchide in piata cele 15 pozitii, cumparand 15 ROL/USD MAR 02 la pretul 32. 950 lei/$.

Profit = 15ctr.x (33.050 lei/$ - 32.950 lei/$) x 1.000$ = 1.500.000 lei

. La scadenta contractului, respectiv in ultima zi lucratoare a lunii in care expira contractul, dupa ora 12:45.

In jurul orei 13:00, BNR comunica cursul oficial valabil pentru ziua urmatoare considerat punct final de referinta. Casa Romana de Compensatie va inchide automat toate pozitiile deschise pe contractele care au scadenta in luna curenta, la cursul comunicat de BNR

La scadenta, contractele futures pe valute se lichideaza in numerar ca in exemplul urmator.

Exemplu 1. Daca nivelul cursului valutar al dolarului american comunicat de B.N.R. in ultima zi de tranzactionare din 30 noiembrie 2001, este 31.532 lei/USD, Casa Romana de Compensatie lichideaza toate pozitiile deschise la acest curs. Un cumparator care a achizitionat contractul ROL/USD NOV cu 31.749 lei primeste in cont:

Profit = 1000 USD x (31.749 - 31.532) = 217.000 lei

Exemplul 2.Un broker a cumparat 25 EURO/USD IAN 02 la pretul 0,8800 in data 24.01.2002. In zilele urmatoare, cursul contractului futures evolueaza nefavorabil si brokerul se decide sa astepte scadenta pentru a-si inchide pozitia. In 31 ianuarie, CRC va inchide toate pozitiile deschise pe contractul EURO/USD IAN 02 la paritatea calculata pe baza cursului oficial pentru dolarul american si pentru moneda europeana, comunicat de BNR la ora 13 si valabil pentru data 1 februarie. Cursul este: 1$ = 32.120 lei si 1Euro = 27.636 lei => pozitiile deschise pe paritate, cu scadenta la 1 luna se vor inchide la 0,8604.

Pierdere = 25 ctr. x (0,8604 - 0,8800) x 10.000.000 lei = 4.900.000 lei

Definitii

APELUL iN MARJA este cererea cu titlu de obligativitate formulata de Casa Romana de Compensatie catre societatile de brokeraj si traderi si a Societatii de brokeraj catre clientii sai, pentru suplimentarea cu fonduri a contului de marja, in situatia in care suma existenta in cont scade sub nivelul marjei necesare pentru acoperirea riscului. Aceasta cerere trebuie onorata pana cel tarziu orele 14 ale sesiunii de tranzactionare de a doua zi;

BROKER este o persoana fizica, atestata de asociatia bursei de marfuri unde isi desfasoara activitatea si autorizata de autoritatea de reglementare si supraveghere, care are in atributia sa exclusiva negocierea ofertelor de vanzare si de cumparare in contul unei societati de brokeraj; este o persoana fizica angajata a unei societati de brokeraj autorizata sa execute, in piata, ordinele de tranzactionare transmise de aceasta;

CASA ROMANA DE COMPENSATIE este societatea comerciala pe actiuni, independenta de Bursa Monetar-Financiara si de Marfuri Sibiu, cu rol de compensare, decontare si garantare a tranzactiilor executate, toate operatiunile trebuind sa se supuna Regulamentului acesteia;

CNVM este autoritatea de reglementare, supraveghere si control a burselor de marfuri;

CONT DE MARJA este contul deschis de un client la Societatea de brokeraj in/din care se debiteaza/crediteaza urmatoarele sume, cerute de Regulamentul de tranzactionare si Manualul de Operare al CRe: marja necesara pentru acoperirea riscului, comisioane, rezerve, garantii, profit si pierdere din tranzactii;

COTATlA: Presupune exprimarea valorii activului care sta la baza contractului futures sau cu optiuni, la un moment dat. la contractele cu optiuni, cea care se coteaza este prima.

FLUCTUATIE MAXIMA A PRETULUI: Valoarea cea mai mare cu care pretul unui contract se poate modifica in timpul unei sedinte de tranzactionare

LICHIDAREA (compensarea) pozitiilor deschise este operatiunea prin care titularul contului de marja inchide pozitiile printr-o tranzactie de aceeasi marime si de sens opus;

Exemplu. Daca prima tranzactie a fost de cumparare, lichidarea va insemna vinzarea contractelor futures. Daca prima tranzactie se refera la o vinzare, lichidarea inseamna cumpararea de contracte futures avand acelasi suport, in aceeasi cantitate cu tranzactia initiala.

L1CHIDAREA FORTATA este o operatiune de lichidare in piata a pozitiilor descoperite in urma unui ordin dat de Casa Romana de Compensatie sau din initiativa Societatii de brokeraj daca clientul acesteia nu raspunde apelului in marja;

MARCAREA LA PIATA este operatiunea efectuata de Societatea de brokeraj la sfarsitul fiecarei sesiuni de tranzactionare prin care se realizeaza ajustarea zilnica a contului de marja pentru a reflecta profitul sau pierderea din pozitiile deschise. Marcarea la piata se realizeaza in raport cu pretul de cotare (pretul ultimei tranzactii a sedintei de tranzactionare), daca Casa Romana de Compensare nu decide altfel;

OFERTA DE VANZARE/CUMPARARE reprezinta manifestarea de vointa ferma si irevocabila a unui client de a perfecta un contract, in conformitate cu regulamentul de functionare a bursei si cu prevederile prezentei ordonante; pentru a fi valabila, oferta trebuie sa fie ferma, sa fie formulata in mod expres, potrivit regulilor de publicitate impuse de regulamentul bursei si sa fie completa;

PASUL: Fluctuatia minima a pretului;

POZITIA DESCHISA reprezinta un contract futures initiat, pe vanzare (short) sau pe cumparare (long);

POZITIA DESCOPERITA este pozitia deschisa pentru care nu exista suma minima necesara in cont, nu are acoperit riscul de crestere (pentru pozitia deschisa pe vanzare) sau riscul de scadere (pentru pozitia deschisa pe cumparare);

SCADENTA: Ultima zi lucratoare a lunii cand expira contractul si la sfarsitul careia casa de compensatie, conform specificatiilor din contracte, lichideaza toate pozitiile ramase deschise.

SESIUNE DE TRANZACTIONARE: Intervalul de timp, in cadrul unei zile, in care se pot executa tranzactiile;

SOCIETATE DE BROKERAJ este societatea comerciala constituita in baza Legii nr. 31/1990 privind societatile comerciale, republicata, cu modificarile ulterioare, autorizata de autoritatea de reglementare si supraveghere, ca intermediar in bursa de marfuri, cu calitatea de membru al unei burse de marfuri, de membru afiliat la o bursa de marfuri sau de membru compensator, avand ca obiect de activitate negocierea ofertelor si perfecta rea contractelor la bursa in cont propriu sau in contul unor terti. Societatea de brokeraj poate fi autorizata ca formator de piata, daca itldeplineste cerintele de capital stabilite prin reglementarile autoritatii de reglementare si supraveghere si daca se angajeaza ferm sa cumpere/sa vanda atunci cand sunt ordine de vanzare/cumparare in exces;

TRADER este o persoana fizica atestata de o bursa de marfuri si autorizata de autoritatea de reglementare si supraveghere, care are in atributia sa exclusiva negocierea ofertelor de vanzare-cumparare in contul si in numele sau, in baza unui permis eliberat de bursa;

ULTIMA ZI DE TRANZACTIONARE a unui contract: Ultima zi lucratoare a lunii de scadenta.

Contractul de OPTIUNE

Un contract de optiune confera cumparatorului dreptul, dar nu si obligatia, de a cumpara sau a vinde un activ financiar sau fizic la un pret prestabilit (pret de exercitiu), la sau inaintea unei date fixate numita scadenta, si in schimbul unei prime platite in momentul incheierii tranzactiei.

Dupa modul de exercitare, optiunile se clasifica in doua

categorii:

Optiuni de tip american, care dau cumparatorului dreptul de a exercita optiunea oricand de-a lungul scadentei.

Optiuni de tip european, care dau cumparatorului dreptul de a exercita optiunea numai la scadenta.

BMFMS pune la dispozitia investitorilor optiuni de tip american.

In functie de activul de baza care face obiectul contractului cu optiuni se disting:

optiuni pe marfa - au ca obiect dreptul de a cumpara sau vinde o cantitate de produse fizice;

optiuni pe actiuni - au ca obiect dreptul de a cumpara sau vinde un numar de actiuni (valori mobiliare). Aceste optiuni sunt tranzactionate numai la bursele de valori.

optiuni pe indici bursieri - au ca obiect dreptul de a cumpara sau de a vinde valoarea unui portofoliu de actiuni. Aceste optiuni nu presupun tranzactionarea actiunilor care formeaza indicele bursier, ci se negociaza un portofoliu de actiuni a carui valoare este data de valoarea indicelui (in puncte) multiplicata cu o anumita suma de bani;

optiuni pe futures - au ca obiect dreptul de a cumpara sau de a vinde un contract futures.

Bursa Monetar Financiara si de Marfuri Sibiu pune la dispozitia investitorilor optiuni avand ca activ suport contracte futures pe 17 actiuni tranzactionate la BVB precum si pe valute si pe rata dobanzii. Fiecarei optiuni ii corespunde un contract futures care la randul sau este echivalentul a 1000 de actiuni sau 1000 unitati monetare (EUR sau USD).

Exista doua tipuri principale de optiuni, pe care le vom

prezenta in continuare:

optiuni de cumparare, numite CALL, si sunt contracte de cumparare a activului alaturat;

optiuni de vanzare, numite PUT, care sunt contracte de vanzare a activului.

Optiunile Call (de

cumparare)

Optiunea Call da cumparatorului dreptul, dar nu si obligatia, de a cumpara activul suport la pretul de exercitare, la o anumita data sau pe o anumita perioada pana la acea data. Vanzatorul optiunii CALL isi asuma obligatia de a onora solicitarea cumparatorului, prin vanzarea activului suport.

Optiunile Put (de vanzare)

Acest tip de optiune da cumparatorului dreptul, dar nu si obligatia, de a vinde activul suport de la baza optiunii la pretul de exercitare prestabilit si in schimbul unei prime platite. Vanzatorul unui PUT isi asuma obligatia de a cumpara activul de baza de la cumparatorul optiunii la pretul prestabilit, daca optiunea este exercitata intr-un anumit interval de timp.

Partile contractului cu optiuni

1. Cumparatorul optiunii (engl 'taker')

Cumparatorul

optiunii este un investitor care anticipeaza o miscare importanta a pretului

activului suport. Achizitionarea unui astfel de produs ofera posibilitatea uni

profit multiplicat cu ajutorul efectului de levier, obtinut in schimbul unui

risc cunoscut si limitat la nivelul primei platite vanzatorului optiunii.

Cumparand o optiune CALL, investitorul obtine dreptul de a cumpara activul

suport (contractul futures si apoi actiunea sau valuta de la baza acestuia) la

pretul de exercitare in orice moment pana la expirarea optiunii.

In schimbul dreptului de a vinde (in cazul optiunilor PUT) sau de a cumpara (in cazul optiunilor CALL) cumparatorul plateste prima. Aceasta suma de bani reprezinta riscul/pierderea maxima pe care acest investitor si-l asuma in piata. Este important de retinut ca un cumparator de PUT nu este obligat sa detina actiunile pe care are de gand sa le vand in cazul exercitarii optiunii (in cazul optiunilor pe actiuni). Lichidarea contractelor se va face in cazul exercitarii prin plata diferentelor cash. O alta modalitate de a iesi din pozitie este aceea de a vinde mai departe optiunea respectiva. Daca prima incasata la vanzare (iesirea din pozitie) va fi mai mica decat prima platita initial, investitorul va suferi o pierdere egala cu diferenta dintre cele doua prime. Daca dimpotriva, prima incasata este mai mare decat cea pltita in prima instanta, jucatorul va marca un profit.

2. Vanzatorul optiunii (engl. 'writer')

Vanzatorul isi asuma un risc teoretic nelimitat in schimbul unui castig limitat la prima incasata. Daca viziunea lui asupra mersului pietei se dovedeste gresita, el va marca o pierdere serioasa. Din punctul sau de vedere o piata cu volatilitatea slaba este ideala, in acest context, posibilitatea ca preturile sa se miste si sa ajunga in jurul pretului de exercitare fiind minime. Daca a vandut optiuni PUT, pe langa o piata cu trend neutru, pe el il mai avantajeaza si crestrea preturilor, in timp ca vanzatorul de CALL este la adapost in cazul in care piata este in scadere.

Principalele elemente care definesc contractele cu optiuni sunt

urmatoarele:

dreptul cumparatorului optiunii call de a cumpara si, respectiv, dreptul cumparatorului optiunii put de a vinde, pana la o anumita data scadenta, cantitatea din activul de baza definit in specificatia contractului cu optiuni, la pretul de exercitare ales, doar dupa ce a parcurs etapele prevazute in procedura de exercitare a optiunii;

obligatia vanzatorului optiunii call de a vinde si, respectiv, obligatia vanzatorului optiunii put de a cumpara cantitatea din activul de baza definita in specificatia contractului cu optiuni, la pretul de exercitare ales, doar dupa ce cumparatorul si-a exercitat dreptul si asupra lui s-a declansat procedura de exercitare a optiunii;

pretul de exercitare al optiunii (strike price, exercise price) care reprezinta pretul predeterminat la care va fi executata vanzarea sau cumpararea activului suport, daca cumparatorul decide sa exercite optiunea. Cu alte cuvinte, pretul de exercitare este un pret ferm in raport de care se va stabili si rezultatul tranzactiei;

prima, pretul sau costul optiunii reprezentat de suma platita de cumparator vanzatorului. Aceasta prima se plateste in momentul incheierii tranzactiei si obtinerii dreptului. Prima se negociaza la bursa in functie de cererea si oferta pentru optiunile care au acelasi activ suport cu aceeasi scadenta si acelasi pret de exercitare.

scadenta contractului este fixa, ca termen final de valabilitate al optiunilor. La aceasta data fie se executa, fie expira contractul, ceea ce echivaleaza cu abandonarea dreptului si pierderea primei de catre cumparator;

marimea contractului cu optiuni este predeterminata. De exemplu, atunci cand activul suport il constituie titlurile mobiliare primare - un contract pe optiuni reprezinta 100 sau 1.000 de titluri; in cazul indicilor bursieri, activul de baza se determina inmultind nivelul indicelui cu o valoare fixa (multiplicatorul) exprimata in moneda nationala; in cazul optiunilor pe contracte futures, fiecare optiune reprezinta un anume contract futures (valoarea activului de baza fiind egala cu unitatea de tranzactie a contractului futures).

In continuare sunt prezentate grafic patru situatii rezultate din tranzactionarea optiunilor.

SITUATIA 1: Cumparare de CALL (long call)

Operatorul achizitioneaza dreptul de a cumpara suportul la (pana la) scadenta la pretul de exercitiu (E), platind imediat prima (C). Se spera ca cursul suportului va atinge un nivel superior pretului de exercitiu majorat cu prima. Astfel, el va putea cumpara titlul la pretul E si il revinde imediat, realizand un profit. Daca previziunea se dovedeste a fi proasta, el sufera o pierdere maxima egala cu prima platita.

Pentru cumparator, prima reprezinta un cost care se suporta indiferent daca contractul se exercita sau nu.

Daca notam cu S pretul de piata (cursul) activului suport la scadenta, atunci

castigul cumparatorului = S - (E + C)

Vanzatorul unui call incaseaza cert prima C dar isi asuma un risc nelimitat pentru cazul de crestere a cursului bursier.

SITUATIA

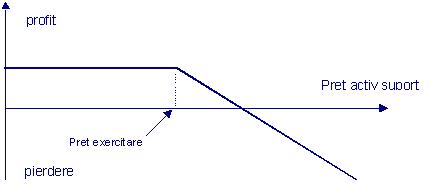

2: Vanzare optiuni CALL

Vanzatorul unui call spera ca cursul activului suport nu se va modifica, sau va scadea. Castigul vanzatorului este limitat la prima incasata C. Pierderea este nelimitata, cu cat cresterea cursului este mai mare.

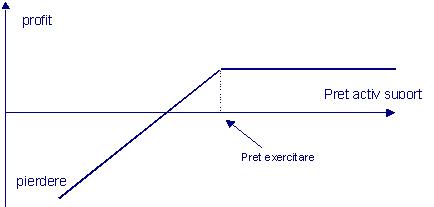

SITUATIA 3: Cumparare de PUT (long put)

Operatorul achizitioneaza dreptul de a vinde suportul la (pana la) scadenta la pretul de exercitiu (E), platind imediat prima (P). Se spera ca cursul suportului va scadea. Optiunea ii limiteaza pierderea la marimea primei si ii ofera posibilitatea unui castig nelimitat in cazul scaderii cursului. Pentru cumparator, prima reprezinta un cost care se suporta indiferent daca contractul se exercita sau nu.

Daca notam cu S pretul de piata (cursul) activului suport la scadenta, atunci

castigul cumparatorului = (E - P) - S

Vanzatorul unui put incaseaza cert prima P si el spera ca cursul nu va scadea.

SITUATIA 4: Vanzare optiuni PUT

Vanzatorul spera intr-o stabilizare sau o crestere a cursului. Castigul vanzatorului va fi limitat la prima incasata, iar pierderile acestuia sunt proportionale cu scaderea cursului.

Situatiile de mai sus sunt sintetizate in tabelul de mai jos:

|

Operatiuni |

Optiunea |

Evolutia cursului |

Rezultate pentru cel ce initiaza operatiunea |

Rezultate pentru cel ce accepta operatiunea |

|

CUMPARARE |

CALL |

Creste |

Castig nelimitat S - (E + C) |

Pierdere nelimitata (E + C) - S |

|

Scade |

Pierdere limitata C |

Castig limitat C |

||

|

PUT |

Creste |

Pierdere limitata P |

Castig limitat P |

|

|

Scade |

Castig nelimitat (E - P) - S |

Pierdere nelimitata S - (E - P) |

||

|

VANZARE |

CALL |

Creste |

Pierdere nelimitata (E + C) - S |

Castig nelimitat S - (E + C) |

|

Scade |

Castig limitat C |

Pierdere limitata C |

||

|

PUT |

Creste |

Castig limitat P |

Pierdere limitata P |

|

|

Scade |

Pierdere nelimitata S - (E - P) |

Castig nelimitat (E - P) - S |

Concluzii

Tranzactionarea optiunilor presupune asumarea unor riscuri limitate pentru

cumparatori si nelimitate (cel putin in cazul optiunilor Call) pentru

vanzatori. In functie de obiectivele investitorilor, aceste instrumente

derivate pot fi utilizate atat in cadrul unor strategii de management al

riscului de portofoliu cat si in scop speculative. In tabelul de mai jos sunt

sintetizate drepturile si obligatiile participantilor in piata optiunilor in

functie de pozitia adoptata.

|

Cumparatorul CALL |

Vanzatorul CALL |

|

Plateste prima. |

Incaseaza prima. |

|

Cumparatorul PUT |

Vanzatorul PUT |

|

Plateste prima. |

Incaseaza prima. |

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1655

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved