| CATEGORII DOCUMENTE |

| Bulgara | Ceha slovaca | Croata | Engleza | Estona | Finlandeza | Franceza |

| Germana | Italiana | Letona | Lituaniana | Maghiara | Olandeza | Poloneza |

| Sarba | Slovena | Spaniola | Suedeza | Turca | Ucraineana |

DOCUMENTE SIMILARE |

|

TERMENI importanti pentru acest document |

|

História daní, ich charakteristika a daňová reforma v SR

História daní

S históriou daní úzko súvisí história daňových teórií. Jednotlivé daňové teórie prešli dlhým historickým vývojom, ktorých korene siahajú až do staroveku. I keď v danom období ešte nemožno hovoriť o daňových teóriách, v prácach Aristotela sa objavuje problematika spravodlivosti zdanenia. Dane prešli od staroveku mnohými obdobiami, ich vývoj odráža aj zmeny celej ľudskej spoločnosti, zmeny názorov na fungovanie štátu, na hospodárstvo a obchod, ale aj na to, čo možno považovať za dobré a spravodlivé.

V období stredoveku (Tomáš Akvinský- scholastická škola a Kašpar Klock- finančný jurizmus) boli primárnymi otázkami zdaňovania otázky typu – kto má právo vyberať dane a aké dane sú spravodlivé.

Na rozdiel od finančných juristov, ktorí dávali prednosť uvaleniu priamych daní, merkantilisti v otázke daňovej spravodlivosti preferovali nepriame dane, ktoré sú podľa predstaviteľov tohto smeru, tým že postihujú všetkých obyvateľov, spravodlivejšie.

Prvý ekonomický smer, ktorý vysvetľoval povahu a funkciu daní bol fyziokratizmus. Francúzski fyziokrati (Quesnay) sa ako prví začali zaoberať aj problematikou dopadu a presunu daní.

Ďalším obdobím vo vývoji daní bol liberalizmus, v ktorom potreba vyberať dane prerástla do nevyhnutnosti. Dane sú povinným, pravidelným a hlavným zdrojom príjmov do verejných rozpočtov a začínajú vznikať prvé ucelené daňové systémy priamych a nepriamych daní.

Významným prínosom vo vývoji ekonomickej, ale aj daňovej teórie boli názory osobností anglickej klasickej ekonómie – Adama Smitha, Davida Ricarda a Johna Stuarta Milla. A.Smith ako prvý sformuloval štyri daňové kanóny, ktoré vyjadrujú zásadu spravodlivosti, určitosti, pohodlnosti a efektívnosti. Zatiaľ čo A.Smith pokladá dane za hlavný a nevyhnutný príjem štátu D.Ricardo považuje dane za nutné zlo a bol zástancom ich minimalizácie. J.S.Mill už opúšťa princíp úžitku pri daniach a zastupuje princíp platobnej schopnosti. Zvýrazňuje teda daňovú povinnosť obyvateľstva bez vzťahu k štátnym aktivitám.

V období neoklasicizmu dochádza vo väčšej miere k analýze daňového presunu a dopadu daní. Dôraz sa kladie na progresívne dôchodkové dane, ktorých tvorcom bol Keynes.

Neokonzervativivne teórie ktoré sa rozvíjali v 60. a 70. rokoch 20. storočia odporujú tvrdeniam Keynesa, odmietajú progresívne zdaňovanie dôchodkov a navrhujú zavedenie negatívnej dôchodkovej dane. Ďalšou teóriou je ekonómia strany ponuky (Laffer), zaoberá sa optimalizáciou zdanenia.

V súčasnosti sú dane významným nástrojom fiškálnej politiky štátu a rozhodujúcim zdrojom príjmov do štátneho rozpočtu. Ich opodstatnenie v ekonomike potvrdzuje aj ich zakotvenie v ústave, ktorá je najvyššou právnou normou. Právnou normou, ktorou sa dane v Slovenskej republike upravujú je zákon.

Základné pojmy v oblasti daní

Vymedzenie pojmu daň

Čo je to daň? Túto otázku si obvykle nekladieme, pretože je to pojem, ktorý bežne poznáme. Vymedzenie pojmu daň však spôsobovalo vždy určité ťažkosti.

Tak v minulosti, ako aj v súčasnosti sa v odbornej literatúre stretávame s rôznymi definíciami daní. Závisí to od toho, ktorý pojmový znak dane chce autor osobitne vyzdvihnúť, z akých úvah vychádza a v akom historickom období ,,tvoril“. Napríklad Tomáš Akvinský chápe daň ako ,,dovolenú lúpež“, T. Hobbes ako ,,cenu za ochranu života“ a pre A. Thiersa, ktorý žil v 18.storočí je daň ,,prémia za ochranu života a majetku“. J. S. Mill sa pozerá na daň ako na ,,zlo“ a ako na ,, povinnú obeť na uspokojovanie kolektívnych potrieb“. Významný ekonóm K. Marx daň zase chápe ako ,,ekonomickú existenciu štátu“.[1]

V súčasnosti uvádzajú autori takúto definíciu pojmu daň:

Podľa Lenártovej je daň ,,povinná nenávratná platba do verejných rozpočtov, ktorá je ukladaná ako povinnosť daňovým subjektom na základe všeobecne platných najvyšších legislatívnych noriem bez priamej zvláštnej protislužby“.[2]

Schultzová vo všeobecnosti charakterizuje daň ako ,,povinnú, zákonom určenú, neekvivalentnú, spravidla sa opakujúcu platbu, ktorú daňové subjekty odvádzajú štátu v určenej výške a v stanovenom termíne“.[3]

Zubaľová definuje daň z formálno-právnej stránky ako ,,povinnú, zákonom určenú neúčelovú a neekvivalentnú platbu, ktorú daňové subjekty platia a odvádzajú v presne určenej výške a v stanovených lehotách do príslušného verejného rozpočtu.“ a z ekonomicko-finančnej stránky ako ,,fiškálny vzťah medzi daňových subjektom a štátom, ktorý využíva vláda na vytýčenie svojich cieľov“.[4]

Funkcie daní

Dane sú dôležitým nástrojom fiškálnej politiky štátu. Ich existencia súvisí s využívaním všetkých funkcií, ktoré v súčasnosti štát zabezpečuje. Funkcie daní sa odvíjajú od funkcií verejných financií. Ciele verejných financií možno zhrnúť do troch funkcií, pričom tieto funkcie navzájom úzko súvisia. Sú to funkcie:[5]

a) alokačná,

b) distribučná (redistribučná),

c) stabilizačná.

Podľa iného názoru možno daniam prideliť aj ďalšiu funkciu a tou je:

d) riadiacia.[6]

Alokačná funkcia je tradičná a jedna z najstarších funkcií štátu. V súčasnosti táto funkcia súvisí so zabezpečovaním tzv. verejných statkov, v minulosti išlo o zabezpečenie najmä z hľadiska financovania mocenských štruktúr štátu. Uplatňuje sa vtedy, ak trh prejavuje neefektívnosť v alokácii zdrojov. Prostredníctvom tejto funkcie štát rieši problém čo najefektívnejšieho rozmiestnenia prostriedkov získaných aj formou daní do vládnych výdavkov.

Distribučná funkcia je spojená s prerozdeľovaním časti hrubého domáceho produktu. Prostredníctvom sociálnych peňažných transferov napr. podpôr v nezamestnanosti a pod. štát priamo zmierňuje nerovnosť, prostredníctvom daní a konštrukcie daňových sadzieb ich zmierňuje nepriamo. Rozdelenie dôchodkov a bohatstva ľudia však nepovažujú za spravodlivé. Úlohou daní ako súčasť verejných financií je presunúť časť dôchodku a bohatstva smerom od bohatších k chudobnejším.

Stabilizačná funkcia sa začala uplatňovať v súvislosti s hospodárskou krízou začiatkom tridsiatych rokov. V daňovej oblasti však nadobudla svoje terajšie rozmery v sedemdesiatych a osemdesiatych rokoch. Jej úlohou je zmierňovanie cyklických výkyvov v ekonomike v záujme zaistenia dostatočnej zamestnanosti a cenovej stability. O tejto úlohe fiškálnej politiky sa vedie mnoho sporov. Odporcovia tvrdia, že snaha po stabilizácii je práve tou príčinou, ktorá vyvoláva nestabilitu. Je však nesporné, že fiškálny (daňový) systém je schopný ovplyvňovať agregátne národohospodárske ukazovatele – nech už je jeho dôsledok akýkoľvek.

Pod riadiacou funkciou daní chápeme schopnosť daní ovplyvňovať správanie jednotlivých daňových subjektov, pričom proti sebe stoja vždy dva argumenty a to:

odradenie ľudí od ,, škodlivej spotreby“ niektorých druhov výrobkov a

ich schopnosť zabezpečiť príliv peňazí do štátneho rozpočtu.

Základné a vedľajšie náležitosti daní

Každá daň musí obsahovať náležitosti, ktoré presne vymedzuje zákon. Tie náležitosti, ktoré sú pre každú daň charakteristické a určujúce označujeme ako základné náležitosti daní. Sú to: predmet dane, subjekt dane, základ dane a sadzba dane.

Určenie predmetu dane je východiskom pre vznik, zmenu a zánik daňovo-právneho vzťahu. Na základe určenia predmetu dane vzniká subjektu daňová povinnosť. Predmetom zdanenia môže byť zisk, mzda alebo iný príjem, dodanie služby, vec, majetok a pod. – ide o tzv. pozitívne vymedzenie predmetu dane. Zákonodarca v daňových zákonoch často vymedzuje predmet dane negatívne, teda stanovuje okruh príjmov, činností a pod., ktorý nepodlieha zdaneniu. Napríklad fyzická osoba nezdaňuje príjem získaný dedením, darovaním, ani cestovnú náhradu poskytnutú subjektu s výkonom závislej činnosti. Spod predmetu dane sa rovnako vynímajú aj daňové oslobodenia, pričom daňový subjekt musí dodržať zákonom stanovené podmienky oslobodenia v celom zdaňovacom období. Daňové oslobodenia zohľadňujú spoločenský, sociálny, ekologický alebo iný aspekt dane. Čiastočným vyňatím z predmetu dane je aj daňová úľava. Jej poskytovaním vybraným subjektom sa štát snaží stimulovať investičné činnosti, prípadne zmierniť daňové dosahy na niektoré vybrané subjekty.

Subjekt dane je osoba, ktorej je uložená daň aj povinnosť ju zaplatiť. Môže ňou byť fyzická osoba ( podnikateľ aj nepodnikateľ – občan) alebo právnická osoba. V daňovo-právnych vzťahoch daňové subjekty najčastejšie označujeme pojmami daňovník a platiteľ dane.

Daňovníkom je osoba, ktorej príjem, majetok alebo činnosť priamo podlieha dani, svoje daňové bremeno znáša sám a nemôže ho preniesť na iný subjekt.

Platiteľom dane je osoba zodpovedná za vypočítanie a odvedenie dane príslušnému správcovi dane. Odvedenú daň si však započíta do ceny realizovanej produkcie alebo poskytnutej služby a túto daň v konečnom dôsledku zaplatí niekto iný.[8]

Uvedené prístupy k určeniu daňového subjektu sú len základné. Táto problematika je však oveľa zložitejšia a súvisí to aj so vstupom subjektov z iných členských štátov na územie SR. Pri zdaňovaní tovarov podliehajúcich spotrebným daniam sa každý daňový subjekt označuje pojmom daňový dlžník. Je ním každá fyzická alebo právnická osoba, ktorej vznikla daňová povinnosť. Pri uplatňovaní dane z pridanej hodnoty sa stretávame s ďalším pojmom a to je zdaniteľná osoba, ktorou je každá osoba, ktorá nezávisle podniká bez ohľadu na účel a výsledky tejto činnosti. Zdaniteľná osoba sa stane platiteľom dane až registráciou. Subjektom dane z DPH sa stávajú aj zahraničné osoby, ktoré nie sú rezidentmi SR.

V súvislosti s rozvojom medzinárodnej spolupráce a otváraním vnútorného trhu vstupujú na domáci trh čoraz viac zahraničné osoby. Každý štát sa snaží zdaniť aj takého osoby, pričom na zabránenie daňovej diskriminácie majú slúžiť zmluvy o zamedzení dvojitého zdanenia. Tieto zmluvy sú vyššími právnymi normami, majú vyššiu právnu silu ako tuzemské daňové zákony, preto ich subjekty musia uplatňovať prednostne. Zároveň určujú kto je daňovým rezidentom a kto daňovým nerezidentom.

Za daňového rezidenta vo všeobecnosti považujeme tuzemca vo vzťahu k štátnemu územiu, ktorý má neobmedzenú daňovú povinnosť, t.j. podlieha zdaneniu tzv. celosvetových príjmov.

Daňový nerezident je subjekt, ktorý nemá v tuzemsku trvalý pobyt a ani sa tu obvykle nezdržiava, resp. nemá v tuzemsku svoje sídlo ani prevádzkáreň. Jeho daňová povinnosť je obmedzená len na zdanenie príjmov a majetku nachádzajúcich sa v tuzemsku.

Základ dane predstavuje kvantitatívne vyjadrenie predmetu dane. Jeho výpočet je pri každej dani iný a v niektorých prípadoch ho treba na daňové účely ešte upraviť. Tieto úpravy sa realizujú prostredníctvom odpočítateľných a pripočítateľných položiek. Pri výpočte daňového základu sa musí vychádzať z predpísaných dokladov a výkazov, ako sú napr. účtovné výkazy, pozemkové knihy, kúpno-predajné zmluvy, darovacie zmluvy a pod.

Sadzba dane je algoritmus, pomocou ktorého sa z daňového základu určuje výška dane. Vhodnou voľbou daňovej sadzby možno zabezpečiť splnenie daňového cieľa. V daňovej praxi rozlišujeme:

a)

absolútne (pevné) sadzby dane – sú

stanovené absolútnou sumou za daňovú jednotku. Uplatňujú sa pri

pozemkovej dani ( sadzba na

b) percentuálne sadzby dane, ktorými môžu byť:

proporcionálna (lineárna) – je stanovená rovnakou percentuálnou daňovou sadzbou pre akýkoľvek vysoký daňový základ. Je to taká sadzba dane, kde daň stúpa rovnako rýchlo ako daňový základ ( napr. 19 % daň z príjmov).

progresívna – výška sadzby dane sa mení so zmenou základu dane. Pre túto daňovú sadzbu platí, že daň rastie rýchlejšie ako daňový základ. V daňovej praxi sa často využíva progresívne kĺzavá daňová sadzba, ktorá zmierňuje dosah progresívneho zdanenia.

degresívna – zvyšovaním základu dane dochádza k zníženiu sadzby dane. V daňovom systéme v SR sa nepoužíva a aj v daňových sústavách iných štátov sa uplatňuje veľmi zriedkavo.

Daňová teória rozlišuje aj mnohé ďalšie daňové sadzby, ktorými sú napríklad: marginálne daňové sadzby (hraničné), nominálne daňové sadzby, efektívne daňové sadzby a pod.

Vedľajšie znaky dane, označované aj ako doplnkové náležitosti daní, bližšie špecifikujú znaky jednotlivých daní. Tieto znaky daní sú často uvedené priamo v jednotlivých daňových zákonoch, alebo sú upravené zákonom o správe daní a poplatkov.[9] Patria medzi ne napríklad:

určenie správcu dane, ktorým môže byť príslušný daňový úrad, colný úrad alebo obec (mesto). Náplňou práce správcu dane je napr. spracovanie a kontrola daňových priznaní a platených preddavkov na daň, výkon samotnej daňovej kontroly, vyrubovacie konanie, registrácia daňových subjektov atď.,

splatnosť dane, ktorá spočíva v určení termínu, resp. lehoty platenia dane alebo preddavkov na daň,

stanovenie minimálnej výšky dane zohľadňuje skutočnosť, že ak daň nedosiahne zákonom stanovenú minimálnu hranicu, daňový subjekt túto daň neodvedie. Toto kritérium sa však neuplatňuje, ak si daňovník uplatňuje daňový bonus,

nezdaniteľné minimum určuje výšku peňažnej sumy, ktorá dani nepodlieha,

zaokrúhľovanie dane ako aj zaokrúhľovanie základu dane, atď.

Klasifikácia daní

Dane sa v priebehu historického vývoja rozvinuli do bohatej škály rozmanitých foriem a druhov. Pri ich členení sa uplatňuje celý rad kritérií, z ktorých každé je v určitej situácii a na určitý účel významné. Môžeme ich teda klasifikovať z viacerých hľadísk:

Podľa predmetu zdanenia

dôchodkové dane (daň zo zisku, zo mzdy a pod.),

dane zo spotreby (daň z pridanej hodnoty, spotrebné dane),

dane z majetku (daň z bytov, daň zo stavieb, daň z pozemkov a pod.).

Podľa daňového subjektu

dane platené len fyzickými osobami,

dane platené právnickými osobami,

dane platené fyzickými aj právnickými osobami

Podľa toho ako dane ovplyvňujú rozhodovanie ekonomických subjektov

deformujúce dane (distorzné) – dane, ktoré ovplyvňujú rozhodovanie ekonomických subjektov,

nedistorzné dane – neexistuje spôsob ako ovplyvniť výšku dane ( paušálna daň),

korekčné dane – majú pozitívne účinky v prípade existencie externalít.

Podľa spôsoby platenia

dane vyberané na základe daňového priznania,

dane vyberané zrážkou

Podľa spôsobu predpisu subjektu dane (je to najčastejšie delenie)

priame dane – sú typické tým, že dani podlieha a odvádza ju ten subjekt, ktorému zákon ukladá daň platiť (daň z príjmov fyzických osôb),

nepriame dane – sú platené a vyberané v cenách tovarov, služieb a pod. Daňovník a platiteľ dane nie je jedna a tá istá osoba. Daňovníkom je spotrebiteľ, platiteľom dane je výrobca, obchod atď. ( DPH a spotrebné dane).

Podľa vzťahu medzi veľkosťou dane a veľkosťou daňového základu

špecifické dane – sú stanovené na množstvo jednotiek základu dane (napr. spotrebné dane, daň z nehnuteľností a iné),

dane bez vzťahu k zdaňovanému základu (paušálne dane – takouto bola v minulosti daň z hlavy, ktorú platili subjekty bez ohľadu na vek a skutočnosť, či mali alebo nemali príjem),

dane ad valorem – určujú sa podľa ceny predmetu zdanenia, resp. z hodnotového vyjadrenia daňového základu (napr. DPH).

Podľa územného hľadiska (v súčasnosti toto rozdelenie nadobúda čoraz väčší význam)

dane plynúce do štátneho rozpočtu

dane plynúce do rozpočtu VÚC

dane plynúce do rozpočtu mesta alebo obce

Podľa prerozdeľovacích procesov

podielové dane (typickou je daň z príjmov FO, ktorej výnos sa podľa zákonom určených podmienok člení medzi mestá a obce, vyššie územné celky a štátny rozpočet),

celostné (DPH, ktorej výnos je v SR príjmom len štátneho rozpočtu).

Podľa formy úhrady

peňažné dane

naturálne dane

Podľa OECD

1000 Dane z dôchodkov, zo zisku a z kapitálových výnosov

2000 Príspevky na sociálne zabezpečenie

3000 Dane zo mzdy a pracovnej sily

4000 Majetkové dane

5000 Dane z tovaru a služieb

6000 Ostatné dane

Úloha a postavenie daní v hospodárskej politike štátu

Dane predstavujú jeden z najdôležitejších nástrojov hospodárskej politiky štátu a samospráv, ktorým dochádza k priamemu alebo nepriamemu ovplyvňovaniu správania sa ekonomických subjektov.

Štát, respektíve samosprávy sa snažia maximalizovať príjmovú stránku svojich rozpočtov a podnikateľská obec minimalizovať výšku odvodov daní do týchto rozpočtov. Z uvedeného teda vyplýva, že hlavnou úlohou daní je naplniť príjmovú stránku verejného rozpočtu.

Verejný rozpočet:

Verejný rozpočet:

![]()

![]() PRÍJMY - rozpočet štátu

VÝDAVKY

PRÍJMY - rozpočet štátu

VÝDAVKY

- rozpočet samospráv

Popri tejto hlavnej úlohe plnia dane aj iné vedľajšie úlohy, ako napríklad:

národohospodárska úloha – ide o podporu produkcie výrobkov a služieb na vlastnom trhu s cieľom ich vývozu na zahraničné trhy,

sociálna úloha – spočíva v primeranom daňovom zaťažení jednotlivých skupín obyvateľstva, pretože nadmerné daňové zaťaženie spôsobuje zníženie jeho kúpnej sily.

Daňová politika a jej zásady (princípy)

Daňové systémy v jednotlivých krajinách sa rozvíjali vplyvom pôsobenia viacerých faktorov, a to predovšetkým ekonomických, sociálnych a politických. Každý štát si vytvára daňovú politiku prostredníctvom, ktorej si určuje optimálny daňový systém. Konkrétny daňový systém uplatňovaný v daňovej praxi však nie je optimálny, môže sa optimu len približovať.

Daňová politika je charakterizovaná ako súbor zásad a opatrení, podľa ktorých štát využíva dane na presadzovanie svojich ekonomických, sociálnych, ako aj politických cieľov.

Daňovú politiku nemôžeme posudzovať izolovane. Je spojená s využívaním a uplatňovaním daní a ich nástrojov. Cieľ, charakter ako aj jej nástroje môžeme odvodiť od uplatňovanej hospodárskej politiky štátu. Daňová politika ako súčasť hospodárskej politiky štátu má vplyv na také makroekonomické agregáty, akými sú ekonomický rast (najmä HDP), miera inflácie, zamestnanosť, či nezamestnanosť, ako aj na platobnú bilanciu.

Práve to akú daňovú politiku štát momentálne uplatňuje, môže významne ovplyvniť rozhodnutia potenciálnych investorov umiestniť investície v danom štáte. Dane a daňová politika tak predstavuje jeden z mnohých faktorov prílevu priamych zahraničných investícií do hostiteľského štátu.

V procese vymeriavania a vyberania daní sa štát riadi určitými pravidlami – daňovými zásadami (princípmi), ktoré spätne pôsobia na jeho hospodársku politiku. Daňové zásady majú rôznu hierarchickú hodnotu, preto pri presadzovaní určitej daňovej politiky štát uplatňuje tie z nich, ktoré pôsobia želateľným smerom a primeranou intenzitou na hospodársku politiku štátu.

Daňové zásady sú v podstate výsledkami poznatkov spracovania záverov z jednotlivých daňových teórií. Je ťažké určiť ich presný počet, pretože daňové zásady nepredstavujú uzavretý kruh, ale skôr voľný, vzájomne prepojený reťazec. Jednotlivé daňové princípy sa navzájom ovplyvňujú, podporujú alebo, naopak, si protirečia.

Teoretické rozpracovanie daňových princípov sa spája s dielom A. Smitha , ktorý stanovil tzv. štyri zásady tzv. daňové kanóny (princíp spravodlivosti – zdanení sú všetci, princíp určitosti – daňové záväzky musia byť jasné a prehľadné, princíp pohodlnosti – spôsoby a termíny daňových platieb by mali byť pre daňovníkov výhodné a princíp efektívnosti – náklady zdanenia by mali byť čo najnižšie).

Tieto daňové princípy boli postupne obohatené o celý rad ďalších. Sú to predovšetkým tieto princípy:

princíp daňovej únosnosti , ktorý vychádza z určenia optimálneho daňového výkonu,

princíp daňového domicilu ( ide o daňovú príslušnosť),

pri princípe daňovej neutrality ide o to, aby sa daňové subjekty nerozhodovali iba podľa jednotlivých daňových aspektov podnikania,

princíp zákonnosti vychádza z toho, že dane možno ukladať iba na základe zákona.

Podľa jednotlivých skupín okruhu upravovaných vzťahov rozlišujeme tieto daňové princípy:

a) finančno-politické, a to

princíp daňovej dostatočnosti (výnos dane),

princíp daňovej pružnosti (flexibility)

b) národohospodárske, a to

princíp nezhoršenia majetkovej podstaty základu dane

c) princípy riadnej správy daní, ktorými sú

princíp jednoduchosti (aby ani štát ani daňovník neboli zaťažený zbytočnou administratívou),

princíp určitosti zdanenia

d) princípy spravodlivého rozdelenia daňového zaťaženia, a to

princíp všeobecnosti zdanenia (zdanenie všetkých subjektov bez výnimky),

princíp solidarity (zdanenie každého podľa jeho ekonomickej spôsobilosti) a atď.

Požiadavky na optimálny daňový systém

Štát svojimi zásahmi v oblasti daní ovplyvňuje správanie ekonomických subjektov. Na to aby bol daný daňový systém optimálny musí spĺňať určité požiadavky. Pri hľadaní odpovede na otázku, aké požiadavky sa kladú na ,,ideálny“ daňový systém je podstatné to, kto tento systém posudzuje (či už je to daňovník alebo štát a pod.). Ide teda o veľmi zložitú problematiku, ktorou sa zaoberali mnohí ekonómovia ( A. Pigou, J. Stiglitz a iní).

So snahou skonštruovať požiadavky na ,,dobrý“ daňový systém sa stretávame už v diele A. Smitha Pojednanie o pôvode a podstate bohatstva národov. Neskôr na neho nadviazali iní ekonómovia, ktorí najväčšiu pozornosť venovali hlavne požiadavke spravodlivosti zdanenia a efektívnosti pri výbere daní (napr. A. Wagner). Postupne pribúdali ďalšie požiadavky zohľadňujúce najmä sociálne hľadiská daní.

Veľmi naširoko stanovil kritéria na optimálny daňový systém A. Musgrave:[19]

výnos zo zdanenia musí byť dostatočný,

rozdelenie daňového bremena by malo byť rovnomerné (každý subjekt by mal platiť spravodlivý podiel),

riešenie problému daňovej incidencie (konečného presunu a dosahu dane),

výber daní uskutočňovať tak, aby sa minimalizovali zásahy do ekonomických rozhodnutí, ktoré spôsobujú absolútne straty v ekonomike,

daňový systém by mal uľahčiť využívanie stabilizačnej a fiškálnej politiky,

daňový systém by mal umožniť lacnú a jednotnú správu, pre daňové subjekty by mal byť zrozumiteľný,

administratívne náklady by mali byť čo najnižšie.

Joseph E. Stiglitz. sformuloval päť požadovaných vlastností optimálneho daňového systému:

Požiadavka ekonomickej efektívnosti hovorí o tom, že daňový systém by nemal byť v rozpore s efektívnou alokáciou zdrojov. Dane by nemali spôsobovať veľké distorzie v cenách a úžitku rozličných druhov činností. Distorzie v konečnom dôsledku vedú k veľkému tzv. nadmernému bremenu.

Podľa požiadavka administratívnej jednoduchosti by mal byť daňový systém čo najjednoduchší a pomerne nenákladný z hľadiska správy.

Požiadavkou flexibilnosti sa sleduje schopnosť daňového systému ľahko, a v niektorých prípadoch automaticky, sa prispôsobovať zmeneným ekonomickým podmienkam.

Podľa požiadavky politickej priehľadnosti a zodpovednosti musí byť daňový systém priehľadný, v tom zmysle že daňovník by mal vedieť na čo a prečo platí dane.

Požiadavka spravodlivosti odráža spravodlivosť daňového systému v prístupoch k rôznym jednotlivcom.

Mnohé z požiadaviek kladených na daňový systém sú však vo vzájomnom rozpore. Optimalizovať daňový systém preto znamená hľadať a utvárať také kompromisné riešenia z protirečivých princípov a požiadaviek, ktoré by v konkrétnom daňovom systéme minimalizovali straty spôsobené zdanením.

Daňová sústava

Daňová sústava je súbor konkrétnych daní uplatňovaných v danej krajine v príslušnom zdaňovacom období, ktorým je kalendárny resp. daňový rok. Dane sú predpisované a vyberané na základe platnej daňovej legislatívy daného štátu.

Vo väčšine krajín sveta (s výnimkou daňových rajov[21]) sú daňové sústavy kombináciou priamych a nepriamych daní, kombináciou daní z príjmov (dôchodkové dane), daní z majetku (majetkové dane) a daní zo spotreby, resp. z predaja. Napriek mnohým odlišnostiam daňové sústavy mnohých krajín vo svete majú spoločné charakteristiky.

Daňová sústava od roku 1953

Vývoj daňovej sústavy od roku 1953 bol pomerne reálnym odrazom doby – dlhodobý, poznamenaný priebežne drobnými zmenami, ktoré však neboli systémového charakteru.

Obdobie takmer dvadsiatich rokov po uskutočnení daňovej reformy v roku 1952, neprinieslo žiadne zásadnejšie zmeny. Daňová sústava sa tak uplatňovala bez väčších zmien až do roku 1959.

Začiatkom šesťdesiatych rokov sa začal proces socializácie spoločnosti v duchu ústavy z roku 1960. V daňovej oblasti došlo v týchto rokoch iba k niektorým zmenám. Schválilo sa niekoľko nových zákonov a zaviedli sa do daňovej sústavy nové dane ako napr. daň z motorových vozidiel a pod. Daňovú sústavu v šesťdesiatych rokoch tvorili:

a) dane platené socialistickými organizáciami (daň z obratu, dôchodková daň družstiev a iných organizácií, pôdohospodárska daň),

b) dane platené obyvateľstvom (daň zo mzdy, osobitná daň z dôchodkov, daň z literárnej a umeleckej činnosti, daň z príjmov obyvateľstva, domová daň a daň z motorových vozidiel).

Prvou významnou zmenou bolo zavedenie tzv. podnikových daní zákonom FZ č. 133/1969 Zb., a pokiaľ ide o územie Slovenska, zákonom SNR č 178/1969 Zb. S účinnosťou od 1.januára 1970 systém podnikového zdanenia tvorili tieto tri podnikové dane:

a) daň zo zisku,

b) daň z majetku,

c) daň z objemu miezd.

Okrem uvedených daní bol zavedený aj samostatný príspevok na sociálne zabezpečenie. S menšími zmenami sa uvedená daňová sústava uplatňovala do začiatku osemdesiatych rokov. Vtedy došlo k prehodnoteniu dovtedajšej koncepcie podnikového zdanenia a zákonom FZ č. 161/1982 Zb. boli zavedené tieto odvody:

odvod zo zisku,

odvod voľného zostatku zisku,

príspevok na sociálne zabezpečenie,

odvod z odpisov základných prostriedkov,

dodatkové odvody.

Daňová sústava od roku 1993

Sústava daní Slovenskej republiky, uplatňovaná od 1.1. 1993, bola pôvode legislatívne upravená samostatným zákonom .V tomto zákone boli vymenované všetky dane, ktoré boli zavedené radikálnou daňovou reformou s účinnosťou od 1.1.1993. Táto daňová reforma sa začala pripravovať v roku 1990 ešte v období spoločného štátu – Českej a Slovenskej Federatívnej republiky (ČSFR) – s plánovaným termínom uplatnenia tejto daňovej reformy pre ČSFR od 1.1.1993. Celý legislatívny proces bol podriadený tomuto termínu, a preto aj všetky daňové zákony boli schválené v príslušných parlamentoch do konca roku 1992. Od 1.1.1993 sa bývalá ČSFR rozdelila a vznikli dva samostatné štáty. Slovenská a Česká republika mali na začiatku roka 1993 identické daňové sústavy. Už v priebehu roka 1993 však Slovenská republika začala niektoré daňové zákony novelizovať.

Sústavu daní v Českej a Slovenskej Federatívnej republike v roku 1993 tvorili:

1. daň z pridanej hodnoty vrátene dane pri dovoze

2. spotrebné dane (daň z uhľovodíkových palív a mastív, daň z liehu a destilátov, daň z piva, daň z vína, daň z tabaku a tabakových výrobkov),

3. dane z príjmov (daň z príjmov fyzických osôb, daň z príjmov právnických osôb),

4. daň z nehnuteľností,

5. cestná daň,

6. daň z dedičstva a darovania,

7. daň z prevodu nehnuteľností,

8. dane na ochranu životného prostredia

V roku 2003 sa v Slovenskej republike uplatňovala daňová sústava, ktorú tvoril súbor samostatných daňových zákonov pre jednotlivé dane. Na rozdiel od roku 1993, kedy existoval jeden daňový zákon, ktorý komplexne upravoval celú sústavu daní.

Už v roku 2003 obsahovala daňová sústava SR podobné dane ako daňové sústavy vyspelých krajín sveta.

Schéma 1

![]()

![]() Daňová sústava SR (rok

2003)

Daňová sústava SR (rok

2003)

![]()

![]()

![]() Priame dane Nepriame dane

Priame dane Nepriame dane

![]()

![]() Dane z príjmov Majetkové dane Dane zo spotreby

Dane z príjmov Majetkové dane Dane zo spotreby

Daň z príjmov FO - Daň z nehnuteľností:

- Daň z príjmov PO a) daň zo stavieb DPH Spotrebné dane:

b) daň z pozemkov - Daň z min. olejov

c) daň z bytov - Daň z liehu

- Daň z dedičstva, - Daň z vína

darovania a prevodu - Daň z piva

a prechodu nehnuteľností - Daň z tabaku a

- Cestná daň tabakových

výrobkov

Táto daňová sústava však mala veľmi veľa nedostatkov. Nakoľko bola veľmi zložitá, mnohí v nej strácali prehľad, bola neneutrálna a nespravodlivá. Preto došlo v roku 2004 k ďalším legislatívnym zmenám – daňovej reforme.

Daňové reformy

Daňová reforma predstavuje komplex zmien v existujúcom daňovom systéme. Má presne vymedzené ciele, ktorých uskutočnenie sa prejaví v ekonomike danej krajiny. Úspešnosť a komplexnosť daňových reforiem závisí predovšetkým od toho, z akých východísk sú politici a daňoví experti ochotní pri príprave a realizácii daňovej reformy vyjsť. Predpokladá sa, že daňová reforma má pozitívny vplyv na ekonomický rast, a že daňové bremeno bude prerozdeľované spravodlivejšie ako pred reformou. Daňové reformy poznali ľudia už v staroveku a stredoveku.

Daňové reformy v trhových ekonomikách do roku 2000

V období po druhej svetovej vojne sa daňové reformy vo vyspelých ekonomikách neuskutočňujú izolovane, ale v tzv. vlnách reforiem. Štát, ktorý reformu uskutoční ako prvý, ovplyvní ekonomicky a intelektuálne zvyšok sveta.

Do roku 2000 prebehli tri vlny daňových reforiem :

1. vlna rozšírenie a zavádzanie systémov sociálneho poistenia oddelením príspevkov na sociálne poistenie od dôchodkovej dane. Začala po druhej svetovej vojne a skončila v roku 1965. Súvisela so stupňujúcou sa úlohou štátu v ekonomike, s keynesiánskou hospodárskou politikou, a stým spojeným vysokým zdanením a prerozdeľovacou úlohou daní.

2. vlna – zavádzanie dane z pridanej hodnoty ako všeobecnej spotrebnej dane. Iniciovalo ju Francúzsko, ktoré zaviedlo DPH v roku 1967. Zavádzanie DPH prebiehalo v niekoľkých časových vlnách a v roku 2000 malo DPH na celonárodnej úrovni viac ako polovica krajín sveta.

3. vlna – vznikla v USA a šlo o snahu obnoviť ekonomickú aktivitu, ktorá bola zabrzdená príliš zložitým a nespravodlivým zdanením. Reformy sledovali tieto ciele:

zvýšiť ekonomickú motiváciu subjektov,

zvýšiť spravodlivosť a prehľadnosť daní a zjednodušiť daňové zákony,

rozpočtová neutralita.

Daňové reformy v transformujúcich sa ekonomikách do roku 2000

Dane v centrálne plánovaných ekonomikách vykazovali mnoho nedostatkov. Boli nespravodlivé, neefektívne a neprehľadné. Daňové reformy, ktoré sa v priebehu 80-tých a 90-tých rokoch uskutočnili, mali za cieľ vytvoriť zdanenie kompatibilné s trhovou ekonomikou, čo však bolo so zavádzajúcimi sa daňovými zákonmi nemysliteľné.

Prvé reformy boli uskutočnené ešte v dobe totality v Poľsku (začiatkom 80-tych rokov) a v Maďarsku (koncom 80-tych rokov). V Čechách a na Slovensku prebehla hlavná fáza daňovej reformy v roku 1993.

Cieľom reforiem bolo :

vytvoriť systém daní zodpovedajúci trhovému prostrediu, na zásade spravodlivosti, efektívnosti a jednoduchosti,

obmedziť prerozdeľovanie medzi subjektami,

znížiť neúnosnú daňovú kvótu,

znížiť dane podnikov, posilniť priame a nepriame dane jednotlivcov,

zaviesť nové dane: DPH a globálnu osobnú dôchodkovú daň, osamostatniť príspevky na sociálne zabezpečenie a vytvoriť pre nich zvláštne parafiškálne fondy,

vytvoriť modernú správu daní na zákonnom základe a s odbornými pracovníkmi a obmedziť daňové úniky.

Daňová reforma na Slovensku a súčasná daňová sústava

,, Vláda bude presadzovať zvýšenie efektívnosti výberu daní a odvodov. K zvýšeniu výberu daní prispeje aj zjednodušenie daňovej legislatívy a najmä novelizácia tých častí daňových zákonov, ktoré umožňujú nejednoznačný výklad. Vláda zváži možnosti zjednotenia sadzieb dane z príjmov Daňové zaťaženie sa bude presúvať z priamych daní na dane nepriame Vláda zjednotí sadzby DPH pred vstupom do EÚ. Vláda vytvorí podmienky na využívanie informačných technológií a postupný prechod na podávanie daňových priznaní, hlásení a majetkových priznaní prostredníctvom internetu.“

Programové vyhlásenie vlády SR 2002

Najvýznamnejším faktorom ekonomického rozvoja nášho hospodárstva je vytváranie vhodného podnikateľského prostredia. To si vyžaduje zabezpečiť hlavne jednoduchú a prehľadnú legislatívu, zníženie administratívneho, odvodového a daňového zaťaženia, posilnenie podpornej infraštruktúry a zlepšenie prístupu kapitálu. Výsledkom toho bolo množstvo reforiem a uskutočnenie fiškálnej decentralizácie v roku 2005.

Na Slovensku sa uskutočnilo viacero daňových reforiem v snahe vybudovať konkurencieschopný, spravodlivý a jednoduchý daňový systém. Posledná daňová reforma, sa uskutočnila v roku 2004. Navrhovaná daňová reforma vychádzala z hodnotenia vtedajšieho daňového systému, ktorý mal mnoho nedostatkov, niekoľko kontroverzných miest a protirečivých východísk.

Koncepciu a hlavné zámery daňovej reformy 2004 v SR možno zhrnúť do týchto bodov:

a) dôslednejšie aplikovať princípy zdanenia do daňového systému SR: spravodlivosť, neutralita, jednoduchosť, účinnosť,

b) zjednodušenie daňovej legislatívy ako aj samotnej daňovej sústavy,

c) fiškálne neutrálna daňová reforma,

d) ďalší presun ťažiska zdanenia zo zdanenia priameho na nepriame,

e) presun zdanenia z dôchodkových daní na dane zo spotreby a majetkové dane,

f) najradikálnejší krok – zavedenie tzv. rovnej dane – uplatnením rovnakej daňovej sadzby vo výške 19 % dane zo zisku podnikateľských subjektov, dane z príjmov obyvateľstva a DPH.

Navrhovaná daňová reforma sa začala uplatňovať od 1.1.2004. Základnou charakteristikou je zníženie daní z príjmu, odstránenie rozdielnych sadzieb daní z pridanej hodnoty a ich zjednotenie, čím sa výrazným spôsobom zjednodušila správa daní, jeho transparentnosť a elimináciou rozsiahlych výnimiek, odpočítateľných položiek sa minimalizoval priestor pre daňové úniky a zvýšila sa spravodlivosť celého systému.

Od 1.1.2004 sa na Slovensku uplatňuje 19%-ná rovná daň, ktorá patrí medzi najnižšie v členských krajinách EU.

Daňovou reformou sa na Slovensku zrušili niektoré dane a to:

Daň z prevodu a prechodu nehnuteľností ktorá nezdaňovala zisk, spotrebu ani majetok. Táto daň predstavovala viacnásobné zdanenie nehnuteľného majetku nadobudnutého zo zdanených príjmov (a ktorý sa každoročne zdaňoval daňou z nehnuteľností) pri jeho prevode alebo prechode na iného vlastníka. Preto bola neopodstatnená,

Daň z darovania a daň z dedičstva, pri ktorých sa zdaňoval majetok, ktorý už raz zdanený bol, čo sa považovalo nespravodlivé.

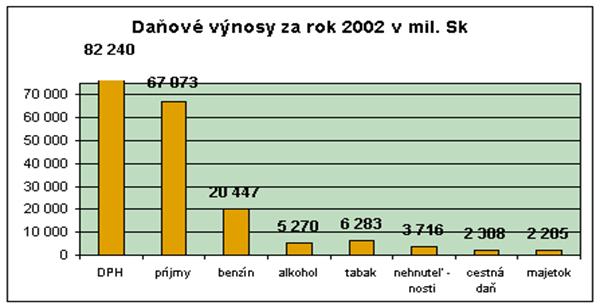

Ďalším závažným dôvodom na zrušenie týchto daní bol ich obzvlášť nízky výnos, čiže nízka účinnosť týchto daní. Okrem nehnuteľností a výnimočne veľkých majetkov boli daň z dedičstva a daň z darovania nekontrolovateľné. Graf 1[29] obsahuje porovnanie výnosov z jednotlivých daní.

Okrem týchto daní bola v plnej miere odstránená daň z dividend, čím sa zvýšila atraktivita investovania na Slovensku pre daný druh investorov.

Daňová reforma splnila sčasti aj sociálne ciele a to zavedením vyššej odpočítateľnej položky na daňovníka a daňového bonusu pre dieťa.

Graf 1

Daňovú sústavu Slovenskej republiky v súčasnosti tvoria tieto dane :

Priame dane

Dôchodkové dane

daň z príjmov (daň fyzickej osoby, daň právnickej osoby)

Majetkové dane

daň z nehnuteľností (daň z pozemkov, daň zo stavieb, daň z bytov)

Ostatné priame dane

daň za psa

daň za užívanie verejného priestranstva

daň za ubytovanie

daň za predajné automaty

daň za nevýherné hracie prístroje

daň za vjazd a zotrvanie motorového vozidla v historickej časti mesta

daň za jadrové zariadenie

daň z motorových vozidiel (ukladá vyšší územný celok).

Nepriame dane

Univerzálna daň zo spotreby

daň z pridanej hodnoty

Selektívne dane zo spotreby

spotrebná daň z vína

spotrebná daň z piva

spotrebná daň z liehu

spotrebná daň z tabakových výrobkov

spotrebná daň z minerálneho oleja.

Celkovo sa dá povedať, že z hľadiska rozpočtu dopadla reforma nadmieru úspešne. Skutočné plnenie daní bolo oproti rozpočtu na akruálnej báze lepšie o 6,4 mld. Sk, zároveň bol však celkový výnos o 6,1 mld. Sk nižší oproti situácií, keby sa daňová reforma neuskutočnila.

Daňová reforma je typickým príkladom reformy orientovanej na ponukovú stránku ekonomiky, ktorá sa dá skúmať len v dlhšom časovom horizonte. V nasledujúcich dvoch kapitolách sa budem bližšie venovať vplyvu daní na makroekonomické veličiny HDP, investície a platobnú bilanciu a to aj v súvislosti s daňovou reformou.

Zubaľová, A.: Daňové teórie 1.časť. Bratislava: Ekonóm, 2003, s. 10

Lenártová, G.: Daňové systémy. Bratislava: Ekonóm, 2004, s. 56

Schultzová, A.: Daňovníctvo, daňová teória a politika. Bratislava: Iura Edition, 2007, s. 28

Zubaľová, A.: Daňové teórie 1.časť. Bratislava: Ekonóm, 2003, s. 11

Lenártová, G.: Daňové systémy. Bratislava: Ekonóm, 2004, s. 41

Zubaľová, A.: Daňové teórie 1.časť. Bratislava: Ekonóm, 2003, s. 16

Kubátová, K.: Daňová teorie a politika. Praha: Eurolex Bohemia, 2000, s. 16

Schultzová, A.: Daňovníctvo, daňová teória a politika. Bratislava: Iura Edition, 2007, s. 31

Zákon č. 511/1992 Zb. o správe daní a poplatkov a o zmenách v sústave územných finančných orgánov

Zubaľová, A.: Daňové teórie 1.časť. Bratislava: Ekonóm, 2003, s. 29

Schultzová, A.: Daňovníctvo, daňová teória a politika. Bratislava: Iura Edition, 2007, s. 28

Lenártová, G.: Daňové systémy. Bratislava: Ekonóm, 2004, s. 69

Grúň, Ľ.: Dane včera, dnes a zajtra. Bratislava: Eurounion spol. s r.o., 2001, s. 42

Prčová, B.: Daňová sústava pre obchodné akadémie. Slovenské pedagogické nakladateľstvo, 2006, s. 10

Schultzová, A. a kolektív: Verejné financie. Bratislava: Ekonóm, 2007, s. 81

Smith, A.: Pojednáni o podstatě a původu bohatství národů. Praha: SNTL, 1958, zv. 2, s.45

Grúň, Ľ.: Dane včera, dnes a zajtra. Bratislava: Eurounion spol. s r.o., 2001, s. 43

Schultzová, A.: Daňovníctvo, daňová teória a politika. Bratislava: Iura Edition, 2007, s. 13, 14

Lenártová, G.: Daňové systémy. Bratislava: Ekonóm,

Daňovo zvýhodnený teritoriálny priestor v rôznych lokalitách sveta

Grúň, Ľ.: Dane včera, dnes a zajtra. Bratislava: Eurounion spol. s r.o., 2001, s. 59

Zákon č. 212/1992 Zb. o sústave daní. Zákonom č. 219/1999 Zb. z. bol zákon č. 212/1992 Zb. zrušený.

Lenártová, G.: Daňové systémy. Bratislava: Ekonóm, 2004, s. 93

Kubátová, K.: Daňová teorie a politika. Praha: Eurolex Bohemia, 2000, s. 136,137

Kubátová, K.: Daňová teorie a politika. Praha: Eurolex Bohemia, 2000, s. 137

Mikloš, I. a kolektív: Kniha reforiem. Bratislava: Trend Visual, s.r.o., 2005 s. 11. Prístup z internetu: https://www.jeneweingroup.com/dokumenty/others/kniha_reforiem.pdf

Lenártová, G.: Daňové systémy. Bratislava: Ekonóm,

Zdroj: www.mfsr.sk. Vysvetlivky: položka majetok v grafe obsahuje výnos z darovania, dane z dedičstva a dane z prevodu a prechodu nehnuteľností

Schultzová, A.: Daňovníctvo, daňová teória a politika.

Bratislava: Iura Edition,

Krajčír, Z. a Ódor, Ľ.: Prvý rok daňovej reformy alebo 19% v akcii, prístup z internetu: www.mfsr.sk

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 3286

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved

Distribuie URL

Adauga cod HTML in site