| CATEGORII DOCUMENTE |

| Bulgara | Ceha slovaca | Croata | Engleza | Estona | Finlandeza | Franceza |

| Germana | Italiana | Letona | Lituaniana | Maghiara | Olandeza | Poloneza |

| Sarba | Slovena | Spaniola | Suedeza | Turca | Ucraineana |

| Bajke | Biologija | Elektricitet | Geografija | Glazba | Gospodarstvo | HR | Knjiћevnost |

| Lijek | Marketing | Matematika | Obrazovanje | Osobnosti | Politika | Povijest | Pravo |

| Psihologija | Raиunala it | Recepti | Tehnika | Turizam | Umjetnost |

DOCUMENTE SIMILARE |

|

TERMENI importanti pentru acest document |

|

SADRЋAJ |

|

Uvod | |

1. Pojam kraha i osobine | |

|

2. Privredni ciklusi | |

3. Uzroci i rjeљenja | |

|

4. Berzanski krahovi kroz historiju | |

|

4.1. Tulipomanija 7. februar 1637. | |

|

4.2. South Sea Bubble 1720. | |

|

4.3. Ћeljezniиka manija 1840. | |

|

4.4. Crni иetvrtak 24. oktobar 1929. | |

|

4.4.1. Velika kriza | |

|

4.5. Crni ponedjeljak 19. oktobar 1987. | |

|

4.6. Dot-com Bubble 2000. | |

|

4.7. Teroristiиki napadi 11. septembar 2001. | |

|

4.8. Paket spasa | |

|

Zakljuиak | |

|

Literatura | |

Uvod

Pojmovi

Manije – mania – podrazumijeva poиetno “ludilo”, odnosno iracionalno ponaљanje koje zahvata investitore koji poиinju da kupuju finansijske instrumente bez dublje analize. Kao posljedicu imamo nagli rast cijena, znaиajno iznad njihove realne vrijednosti. Manija se nastavlja daljim gubljenjem veza sa realno u kod ve eg broja subjekata od kojih mnogi nikada nisu u estvovali u finansijskim poslovima Manije se ponekad graniиe sa masovnom histerijom kod koje dolazi do suћavanja svijesti i razmiљljanja o brzoj i lahkoj zaradi u kratkom roku.

Balon – bubble – nastaje kao posljedica manije i rezultat je enormnog rasta cijena. Cijene rastu zbog velike traћnje – svi ћele da kupe – svi oиekuju dalji rast i bogaжenje kroz kasniju prodaju.

Panika – panic – sam pojam vodi porijeklo od imena grиkog boga Pana – koji je vezan za pojavu iznenadnog straha, bez oиiglednog razloga. Panika je prouzrokovana strahom od pada cijena. Obiиno poиinje sasvim sluиajno, nekim beznaиajnim dogaрajem, gdje neko naglo poиne da prodaje hartije od vrijednosti ili robu na berzi. Nastavlja se uznemirenjem, a kulminaciju doћivljava pravim “stampedom”, gdje mnogi investitori poиinju naglo da prodaju. Usljed velike ponude i nedostatka traћnje imamo za posljedicu neviрen pad cijena i nelikvidnost trћiљta. Panika se obiиno zavrљava krahom.

Krah – crash – vezuje se za iznenadni kolaps trћiљta. Smatra se da krah berze nastaje kada cijena padne za 10 ili viљe procenata u toku jednog ili par dana. Mnoge berze imaju mehanizme kako spreиavaju krahove – zatvaraju se na par dana ili obustavljaju dalje trgovanje onog momenta kada cijena padne ispod odreрenog nivoa.

Pojam kraha i osobine

Pod pojmom finansijska kriza podrazumijeva se proces opљteg kontinuiranog pada trћiљnih cijena finansijskih instrumenata na odreрenom trћiљtu. Do pada cijena dolazi zbog poveжanja ponude u odnosu na potraћnju, odnosno kada je opљta ponuda vrijednosnih papira, u duћem vremenskom periodu, veжa od njihove potraћnje. Disharmonija izmeрu ponude i potraћnje javlja se iz preteћno dva razloga, a to je da investitori nemaju sredstva ili ne ћele da ta sredstva ulaћu u hartije od vrijednosti. Disharmonija, nadalje, dovodi do pada privrednih aktivnosti odnosno smanjenja proizvodnje roba i usluga i njihove ponude na trћiљtu. Ako, pri nepromijenjenoj potraћnji ponuda opadne to neminovno vodi do rasta inflatornih utjecaja, usljed иega novac gubi svoju dotadaљnju vrijednost. Takoрer, kada novac gubi vrijednost, dolazi i do pada kursa domaжe valute u odnosu na stranu, odnosno treba izdvojiti viљe domaжeg novca za kupovinu strane valute.

Ne moћemo svaku trћiљnu oscilaciju nazvati krizom. Da bi neka negativna promjena na finansijskom trћiљtu nazvana krizom mora ispuniti odreрene uslove, odnosno mora imati posebne osobine. Za poиetak, neophodno je da bude opљta, odnosno da zahvata veжi dio finansijskog trћiљta i njegove uиesnike. Negativana deљavanja na dijelovima finansijskog trћiљta nisu toliko zabrinjavajuжa i predstavljaju njegov sastavni dio. Zatim, bitno je da je izazvana ekonomskim, a ne neekonomskim uzrocima. Neekonomski uzroci nisu trajnijeg karaktera i obiиno brzo i proрu. Trajanje je takoрer bitan uslov, jer kratkotrajni poremeжaji se ne mogu nazivati krizom. Jedan od uslova je i da pad cijena vrijednosnih papira mora da bude drastiиan. Mali padovi se svakodnevno deљavaju i mora biti povezan sa opљtom privrednom krizom u jednoj ekonomiji.

Privredni ciklusi

Ekonomska zakonitost je da se savremena privreda kreжe u ciklusima koji se vremenom ritmiиno ponavljaju. Vrh privrednog talasa, kada su privredne aktivnosti najrazvijenije, naziva se polet, a njegovo dno, kad su one najslabije, naziva se depresija (recesija). U fazi poleta proizvodnja robe i usluga buja, ponuda na trћiљtu je raznovrsna i obilna, a potraћnja velika jer potroљaиi, usljed pune zaposlenosti i visokih zarada, imaju veliku kupovnu moж. Izmeрu proizvodnje i potroљnje vlada pribliћna ravnoteћa, te nema inflacije ili je ona izuzetno niska. Poљto su prihodi u privrednim granama stabilni i pristojni, a drћavni budћet popunjen, vlasnici uљteрenog kapitala nastoje da ga uloћe u privredne ili finansijske poduhvate emitenata vrijednosnih papira. Pri tom, oni su motivisani moguжnoљжu ostvarenja visokih dividendi ili kamata. Zbog toga potraћnja na finansijskom trћiљtu uglavnom zadovoljava ponudu. Kursevi vrijednosnih papira veжine emitenata u fazi poleta obiиno su znatno iznad njihove nominalne vrijednosti. Obrnuto se deљava u fazi depresije.

Izmeрu dvije glavne faze privrednog ciklusa, nalaze se prelazne faze. Faza poboljљanja stanja u privredi, nakon depresije, naziva se uspon (oћivljavanje), a faza pogorљanja, nakon poleta, naziva se kriza. U fazi uspona proizvodnja raste nastojeжi da zadovolji stalno rastuжu potroљnju. Na finansijskom trћiљtu, to se ispoljava kroz ozbiljan rast kurseva vrijednosnih papira privrednih subjekata, prije svega dionica. U fazi krize, deљava se obrnut proces. Kriza i depresija, meрutim, stvaraju uslove za novi uspon, jer se u njima iz konkurencije izbacuju preskupi i preslabi takmiиari, uvode se nova tehniиka i tehnoloљka dostignuжa, sprovodi se љtednja i racionalizacija.

Cijeli privredni ciklus obiиno traje izmeрu pet i deset godina. Nakon isteka prethodnog ciklusa poиinje novi, na viљem ili niћem nivou privrednih aktivnosti u odnosu na poиetno stanje iz prethodnog ciklusa. U posljednje vrijeme uspon i polet, zbog ozbiljnog i organizovanog mijeљanja drћave i meрunarodnih organizacija u privredu, traju sve duћe, a kriza i depresija sve kraжe. Teћi se ka trajnoj ravnoteћi u privredi i na trћiљtu, izmeрu proizvodnje i potroљnje, koja bi bila u stalnom blagom usponu. Tome znatno doprinose ekonomske analize i predviрanja privrednih kretanja, na osnovu praжenja glavnih faktora u strukturi privrede. Na finansijskom trћiљtu kretanja kurseva biljeћe se svakodnevno, putem tzv. indeksa. Posmatranjem indeksa u odreрenom razdoblju, uoиava se da li je privreda u fazi uspona, poleta, krize ili depresije.

Uzroci i rjeљenja

Drugu grupu иine posebni uzroci, svojstveni samo finansijskim krizama. Finansijska kriza moћe da bude i uzrok cjelokupne privredne krize, kao љto se to desilo sa najveжom svjetskom krizom u historiji od 1929. do 1933. godine. Tada su SAD i Francuska uveжale svoje zlatne rezerve znatno iznad svojih potreba u meрunarodnim plaжanjima. Time su izazvale oskudicu zlata na meрunarodnom trћiљtu, jer su u trezorima svojih centralnih banaka sakupile oko tri иetvrtine tadaљnje ukupne koliиine zlata u svijetu. To je onemoguжilo trgovce iz ostalih zemalja, da dugove isplaжuju kupovinom zlata od domaжih banaka i njegovom predajom povjeriocima kada god nisu mogli da dugove isplate ugovorenom valutom povjerilaиke drћave. To je prinudilo ostale drћave da ukinu zakone kojim su garantovale vlasnicima kovanica i novиanica njihovu zamjenu za propisanu koliиinu zlata, иime je sruљen, do tada vaћeжi, meрunarodni sistem plaжanja.

U sluиaju finansijskih kriza drћava preduzima izljeиenje nizom mjera ekonomske politike. To moћe postiжi sniћavanjem javnih rashoda, radi sniћavanja poreza i rastereжenja privrednih subjekata, smanjenjem ili poveжanjem koliиine novca u opticaju, kroz poveжanje ili smanjenje kamatnih stopa na kredite centralne banke ostalim bankama u zemlji, njihovim obavezivanjem na poveжanje ili smanjenje gotovinske rezerve u svojim fondovima, ili prodajom odnosno otkupom drћavnih vrijednosnih papira. Joљ jedna od metoda je selektivno finansiranje, odnosno kreditiranje profitabilnih privrednih aktivnosti i sliиno. Ukupnost svih tih mjera predstavlja stabilizaciju. Moguжe je da se preduzmu i druge mjere, kao љto je ograniиenje u spoljnjoj i unutraљnjoj trgovini, zabrana daljeg poveжanja cijena, zabrana poveжanja zarada, zabrana rada pojedinim berzanskim trgovcima, pa i privremeno obustavljanje trgovine na berzama.

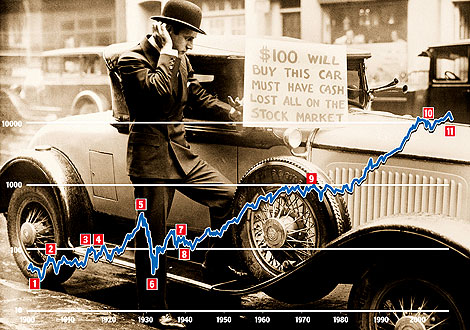

Berzanski krahovi kroz historiju

Proces naglog rasta cijena dionica na berzi naziva se berzanski bum, dok berzanski krah predstavlja njihov nagli pad i иesto oznaиava poиetak dugotrajnih prvirednih kriza i depresija. Jedan od prvih i najpoznatijih krahova desio se u Engleskoj, na Londonskoj berzi davne 1720. godine. Nazvan je Juћnomorski mjehur (South Sea Bubble), po engleskom nazivu kompanije South Sea Company, koja ga je i izazvala. Devet godina prije toga, engleski Parlament donio je zakon po kome je osnovana pomenuta kompanija, kako bi se zadovoljili povjerioci koji su drћavu kreditirali u nekoliko ratova. Umjesto potraћivanja, povjerioci su dobili vrijednosne papire kompanije South Sea, koja je dobila monopol nad trgovinom izmeрu Engleske i njenih juћnih kolonija (Australija, Indija, juћni dijelovi Afrike). Iako se oиekivalo da жe kompanija ostvarivati enormne dobitke, s obzirom na njen monopolistiиki poloћaj, ona je od poиetka biljeћila gubitke, koji su prikrivani od javnosti. Gubitak se konstantno pokrivao novim emisijama dionica i drugih hartija od vrijednosti, za kojima je uvijek vladala velika potraћnja. Ovim dionicama se na Londonskoj berzi ubjedljivo najviљe trgovalo, љto je dovodilo do formiranja njihove veoma visoke cijene, љto je dovelo do toga da trћiљna kapitalizacija kompanije South Sea bude oko 500 miliona funti sterlinga, љto je bilo pet puta viљe od ukupne vrijednosti gotovog novca u opticaju u svim zemljama tadaљnje Evrope. Tada se saznalo za velike gubtike i dogodio se prvi berzanski krah u historiji. Cijene dionica su drastiиno opale, postavљi gotovo potpuno berzvrijedne, a obogatili su se samo pojedinci, meрu kojima Princ od Velsa, prijestolonasljednik, kao i predsednik Vlade, ser Robert Valpol. Poslje toga, Parlament je donio takozvani Zakon o mjehurima (Bubble Act) u cilju zaљtite investitora od sliиnih obmana.

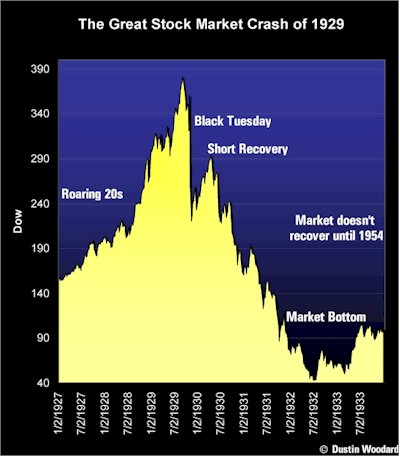

U novijoj historiji svakako je najpoznatiji berzanski krah sa kraja 20-ih i poиetka 30-ih godina 20. st. Tokom 20-ih godina, prije svega na Njujorљkoj berzi, ali i na drugim berzama u Americi, cijene dionica i drugih vrijednosnih papira veoma su brzo rasle. Vladalo je veliko interesovanje za ulaganja u njih, a veжi dio ulaganja bio je na kredit, odnosno, investitor je plaжao samo dio cijene (npr. od 10% do 15%), dok bi ostatak platio kasnije. S obzirom na trend rasta cijena gotovo svih dionica, oиekivalo se da жe u roku dospjeжa svi biti u stanju da plate ostatak cijene kupljenih dionica, poљto жe u tom trenutku moжi da ih prodaju, ostvarujuжi kapitalnu dobit. Uzimajuжi kredit od brokera ili banke za plaжanje ostatka cijene dionica, investitor je zalagao kupljene dionice, kao garanciju. Ukoliko bi cijene dionica porasle, on bi ih prodavao i plaжao banci kredit sa kamatom, a ukoliko bi doљlo do pada cijena, invesitor bi odustajao od kupovine, ostavljajuжi dionice banci da njihovom prodajom izmiri dug. Ove љpekulacije su dovele do strahovitog rasta cijena dionica, daleko iznad njihove realne vrijednosti љto je dovelo do pravog љpekulativnog berzanskoh buma. Kada se shvatilo da rast cijena dionica nema veze sa realnim ekonomskim performansama kompanija, veж da je sve stvar љpekulacija, dogodilo se ono љto mi danas nazivamo «crni oktobar». Oktobra 1929. godine, gotovo svi uиesnici na finansijskom trћiљtu bili su u velikim gubicima, ukljuиujuжi i profesionalne investitore i struиnjake. Kada je 1933. godine kriza okonиana, cijene su izgubile oko 85% svoje vrijednosti u odnosu na 1929. godinu. Ovaj krah natjerao je ameriиkog predsjednika Ruzvelta da inicira donoљenje brojnih zakona u cilju sprjeиavanja sliиnih deљavanja, a koji i danas vaћe. «Crni oktobar» bio je inicijalna kapisla za Veliku depresiju koja je u narednoj deceniji trajala u SAD-u, ali pogaрajuжi i veжinu drugih zemalja љirom svijeta.

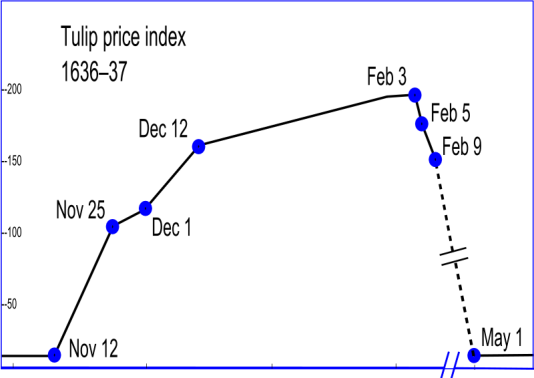

Tulipomanija 7. februar 1637.

Prvi tulipani

Trgovanje pupoljcima tulipana vremenom je postalo jako unosan posao. U poиetku se trgovalo samo tokom ljeta kada je bila sezona. Isporuka i plaжanje vrљili bi se odmah po zakljuиenju poslova. Meрutim, vremenom je interes za trgovinu toliko porastao da je ona poиela da se odvija tokom cijele godine. Cvijeжe je postalo standardizovana roba koja je dospjela na berze u Amsterdamu i Roterdamu.

Za pojavu skandala veoma je bitno razumjeti vrijeme u kome se cijeli dogaрaj odigrao. To je bilo doba velikih geografskih otkriжa, privrednog prosperiteta i optimizma koji je vladao u Holandiji, snaћnog razvoja trgovine i uspjeha u poslovanju mnogih trgovaиkih kompanija. U takvim uslovima, u trgovinu tulipanima ukljuиivao se sve veжi broj ljudi, pa je tako doљlo do rasta traћnje, љto je poveжavalo cijenu. Cijena jednog Semper Augustus-a je dostigla iznos od 5.500 florina. Poreрenja radi, jedna osrednja kuжa je koљtala 4.600 florina. Manija i svojevrsno ludilo su poиeli da hvataju ljude.

Rasplet priиe se deљava tokom 1637. godine. Poиetkom godine cijena je rasla sve brћe i brћe. Pojedini trgovci, naroиito ukljuиeni u terminske poslove, jednostavno nisu bili u stanju da izmire dugove i bankrotirali su. Odjednom, jednog dana grupa dilera je ponudila poveжu koliиinu tulipana na prodaju, ali viљe nije bilo nikoga ko bi mogao to da kupi po tako visokoj cijeni. Prvo nastaje uznemirenje, pa panika. Odjednom svi poиinju da prodaju. Nema viљe traћnje i cijena vrtoglavo pada i kraj je priliиno surov. Cijela trgovina je stala 07. februara kada je cijena cvijeta pala za 95% . Mnogi su osiromaљili, obzirom da su uloћili sav svoj imetak u ovaj posao.

1.Grafik: standardizovani cjenovni index za pupoljak tulipana, formiran od Thomsona 2007. godine. Thompson nije imao podatke za period izmedju februara i maja, stoga je oblik pada nepoznat

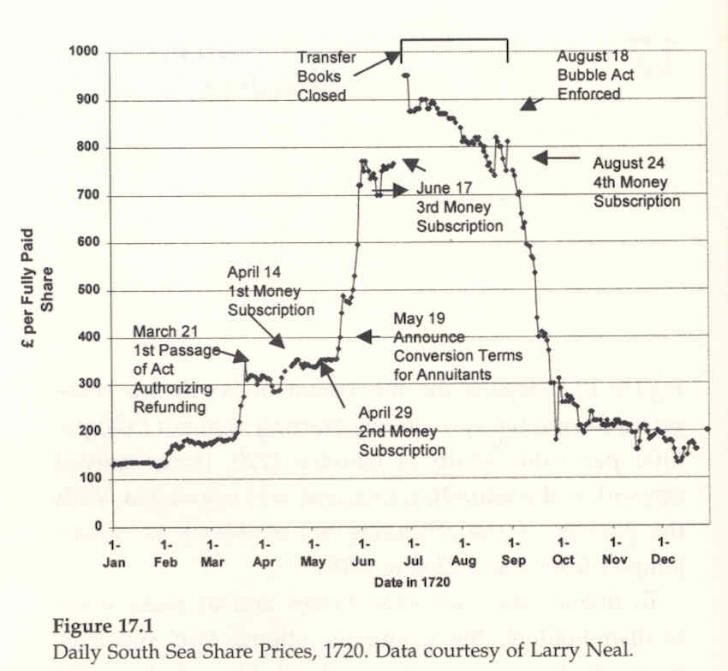

South Sea Bubble 1720.

Kompanija South Sea osnovana je 1711. godine sa ciljem da pokrije drћavni dug britanske vlade u iznosu od skoro 10 miliona funti koji se nagomilao tokom ratova sa Љpanijom. Za uzvrat, kompanija je dobila monopol u trgovini sa љpanskim kolonijama koje su se nalazile na istoиnim obalama Juћne Amerike.

Prvih osam godina postojanja, kompanija gotovo da nije imala nikakvu aktivnost. Jedini poslovi koji su povremeno obavljani bili su vezani za isporuku robova iz Afrike na obale Juћne Amerike. U tom period nivo drћavnog duga je porastao na иak 30 miliona funti. Kako je 1719. godine potpisano primirje sa Љpanijom doљlo je do oћivljavanja optimizma da bi kompanija ipak mogla da obavlja neku uspjeљnu djelatnost. Rjeљeno je da se dio dionica privatizuje, odnosno javno proda kako bi se pokrio drћavni dug. Uz to, novim vlasnicima su garantovane velike koncesije i povlastice i to direktno od strane Vlade.

Od poиetka su u cijelu aferu bili ukljuиeni mnogi visoki drћavni sluћbenici, pa иak i sam predsjednik Vlade. Istraga je kasnije pokazala da su mnogi bili korumpirani kako bi љirili laћne informacije i stvarali atmosferu opљteg optimizma i poleta. Sa druge strane, bilo je i onih koji su bili ukljuиeni direktno u samo trgovanje. Balon prevare je poиeo da se poveжava 1720. godine. Tada je cijena dionica kompanije sa 130, vrlo brzo skoиila na 300 funti. Vijesti o dobrim poslovnim moguжnostima su poиele da se љire i cijene su nastavile da rastu, da bi u maju dostigle rekordnu vrijednost od 550 funti.

U meрuvremenu priиa sa Kompanijom ˝South Sea˝ polahko se raspliжe. Naime, poиetkom augusta cijena je dostigla rekordnih 1.000 funti. Tu balon puca! Veж u septembru cijena pada na 580 funti. Odjednom svi ћele da prodaju, raste ponuda, nema traћnje, cijena i dalje pada, da bi u decembru pala na 124 funte.

Zavrљetak je bio opљta recesija. Vodeжi zaposlenici ove kompanije su optuћeni od strane drћave i bili su pravno procesuirani. Neki su zavrљili u zatvoru, a neki su poиinili samoubistvo ili su napustili zemlju.

Odgovarajuжi komentar na ovaj berzanski krah dao je fiziиar Isaac Newton koji je i sam izgubio 20.000 funti: “Ja mogu mjeriti tok kretanja ljudskog tijela, ali ne i ljudske gluposi”.

2.Grafik:

Ћeljezniиka manija 1840.

˝Ћeljezniиka manija˝ se desila u Velikoj Britaniji 1840. godine. Ona je slijedila model: kako su cijene dionica ћeljeznica rasle, љpekulanti ulaћu sve viљe i viљe novca do nivoa kada je kolaps neminovan. To je doseglo vrhunac u 1846. godini, kada je Parlament odobrio oko 270 prijedloga za osnivanje novih ћeljezniиkih preduzeжa i predloћenu rutu od ukupno 9.500 milja nove ћeljeznice. Oko treжinu odobrene ћeljeznice nikada nisu izgradili - kompanija ili je propala zbog slabog finansijskog planiranja i kupljena je od strane veжeg konkurenta ili se ispostavilo da su preduzeжa laћna i da sluћe da bi se investitorov novac kanalisao u druge poslove.

Britanska (i svjetska) prva moderna prepoznatljiva meрugradska ћeljeznica izmeрu Liverpoola i Manchestera, otvorena je 1830.godine i pokazala se vrlo uspjeљnom za prijevoz i putnika i tereta. Meрutim, u kasnim 1830-im i ranim 1840-im se vidjelo da britanska ekonomija usporava, kamatne stope su porasle, иineжi privlaиnijim novac investirati u obveznice vlada - glavni izvor ulaganja u to vrijeme, i politiиki i socijalni nemiri odvratile su poslovne banke od ulaganja ogromnih iznosa novca u izgradnju ћeljeznice (L&M je koљtao Ј 637000, oko danaљnjih Ј 38 miliona).

Meрutim, od sredine 1840-ih ekonomija je rasla kao i industrija. Banka Engleske je smanjila kamatnu stopu, иineжi vladine obveznice manje atraktivnim za ulaganja, a cijene dionica postojeжih ћeljezniиkih preduzeжa su poиele da rastu kako su se prevozili sve viљe ljudi i tereta, pa su ljudi bili spremni uloћiti u nove ћeljeznice.

Presudno je bilo sve viљe investitora u britansko poslovanje. Industrijska revolucija je stvorila novu srednju klasu. Dok su se ranija poslovna ulaganja oslanjala na mali broj banaka, privrednike i bogatu aristokraciju, buduжa ћeljezniиka kompanija je imala veliki, pismeni dio stanovniљtva sa uљteрevinom za ulaganje. Novi mediji, kao љto su novine i nastanak moderne berze je pojednostavila promociju kompanijama. Mnoge porodice su uloћile svoje cijele uљteрevine u buduжa ћeljezniиka preduzeжa i mnogi od njih izgubili su sve kada je balon pukao.

Kao i kod drugih balona, ћeljezniиka manija je postao samo-promovirajuжi ciklus koji se temelji iskljuиivo na nad-optimistiиnim љpekulacijama. Formirale su se desetine kompanija, poиele raditi i jednostavno su shvatile da ћeljeznice nije lahko izgraditi kao љto su vjerovali. U vezi s ovim, Banka Engleske podiћe kamatne stope (1845.). Kako banke poиinju ponovo investirati u obveznice, novac poиinje izlaziti iz ћeljeznica. Cijene dionica ћeljeznice usporavaju u svom rastu. Kada su cijene poиele da padaju, ulaganja su se zaustavila gotovo preko noжi, ostavljajuжi brojne kompanije bez finansiranja i investitore bez izgleda za bilo kakav povratak na njihova ulaganja. Veжe ћeljezniиke kompanije kao љto su Great Western Railway i Midland su poиele da kupuju strateљke propale linije za proљirenje mreћe.

Gotovo da nije bilo novih ћeljezniиkih kompanija u kasnim 1840-im i ranim 1850-im. Ekonomski preokreti u 1850-im i 1860-im su predstavljali manje bumove u izgradnji ћeljeznica, ali nikada nije dosegnut nivo Manije - dijelom zbog paћljivije kontrole vlasti, dijelom zbog opreznih investitora.

Za razliku od nekih berzanskih balona, nije bilo zapravo materijalno opipljivih neto rezultata iz svih ulaganja: veliko љirenje britanskog ћeljezniиkog sistema, iako moћda na napuhane troљkove. Izgraрeno je 6.220 milja ћeljezniиke pruge kao rezultat projekata ovlaљtenih kompanija izmeрu 1844. i 1846. godine. Poreрenja radi, ukupna kilometraћa moderne britanske ћeljezniиke mreћe je oko 11.000 milja.

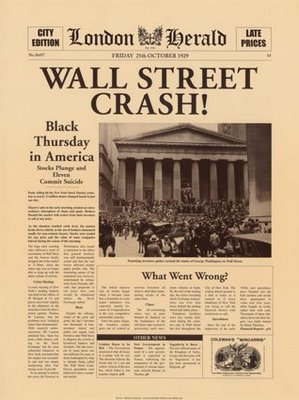

Crni иetvrtak 24. oktobar 1929.

O 1920-tim godinama se priиalo kao o periodu „eternal prosperity“ – vjeиnog blagostanja. U ovu procjenu su vjerovali kako veliki tako i mali ulagaиi. Zbog toga su mnogi uzimali milionske kredite da bi mogli kupovati dionice i trgovati na berzi. Smatrali su da жe taj iznos vratiti od dobiti za koju su vjerovali da жe je sigurno ostvariti.

Poиetkom septembra 1929. godine Dow Jones index je postigao rekordni nivo od 381 boda. Najveжi broj tadaљnjih nauиnika i ekonomista je vjerovao da жe se ovaj visoki let i dalje ovako nastaviti. Ulagaиi su se sredinom oktobra malo osvijestili, jer mada je kurs i dalje bio na visokom nivou on je stagnirao i polahko su se poиeli stvarati strah i nervoza. U иetvrtak 24. oktobra, trgovina je poиela mirno, da bi se stanje oko 11 sati naglo promijenilo, bez nekog oиitog razloga. Poиela je masovna prodaja dionica koja je obarala kurs i tada su u panici mnogi ulagaиi poиeli da prodaju dionice po svaku cijenu. Dva sata kasnije je ukupna vrijednost preduzeжa, kojima se trgovalo na berzi, pala za 11 milijardi dolara.

Konaиan krah berze se dogodio u utorak (engl. Black Tuesday). Kursevi su toliko pali, da su banke poиele reagovati na taj naиin da su traћile od kreditora da vrate novac i tako su mnogi ulagaиi morali prodavati dionice koje su trћali kao sigurnost. To je dovodilo do prodaje i po najniћim cijenama. Tako je cijena mnogih dionica pala i za 99%, a Dow Jones index na 260 bodova. Kurs je padao i iduжih nekoliko godina, da bi samo dno doћivio 5. novembra 1932. godine.

Mnogi ulagaиi su ostali zaduћeni, mnoge firme su bankrotirale, dolazilo je do masovnog otpuљtanja radnika i do masovne nezaposlenost. To je bio period kada su mnogi ljudi poиinili samoubistvo zbog pretrpljenih gubitaka.

Ova situacija se dijelom prenijela i na Evropu. Panika se proљirila na Maрarsku, Иehoslovaиku, Rumuniju, Poljsku, a naroиito Njemaиku. Mnoge zemlje koje su bile zaduћene u SAD nakon Prvog svjetskog rata povratile su svoj novac, i to naglo povlaиenje sredstava uzrokovalo je propast banaka. Velika kriza je poиela.

3.Grafik: 'Black Thursday' - Crni иetvrak (24.10.1929.), poиetak najveжe krize u historiji ameriиke berze.

Velika kriza

Velika kriza ili, kako se joљ иesto zove Velika ekonomska kriza ili Velika depresija nazivi su teљkog sloma cijelih nacionalnih ekonomija u svim vaћnijim industrijskim drћavama. Kriza je poиela . godine, a oиitovala se, izmeрu ostalog, slomom cijelog niza privrednih subjekata, masovnom nezaposlenoљжu i deflacijom. Istovremenost pojavljivanja krize u raznim podruиjima nacionalnih ekonomija bila je pospjeљena naraslom meрusobnom prepletenoљжu pojedinih dijelova privrede kao i ekonomija raznih drћava, te povezanoљжu finansijskih tokova, odnosno naraslom pokretljivoљжu kapitala, ali i nepostojanjem odreрenih elemenata regulisanja trћiљta koji se danas podrazumijevaju. Svjetska ekonomska kriza prekinula je tzv. 'zlatne dvadesete godine'.

U poиetku lagani pad rasta svjetski vodeжe privrede SAD-a doveo je љpekulativno precijenjeno trћiљte dionica u oktobru . godine do sloma ('Crni иetvrtak'). To je dovelo do okretanja tokova kapitala. Kapital, koji je u godinama prije toga bio investiran u druge nacionalne ekonomije, na brzinu je povlaиen. U Evropi (ali i u drugim zemljama svijeta) to je povlaиenje kapitala izazvalo najteћe oblike krize u njihovim ionako slabim ekonomijama. U cijelom lancu dogaрanja doљlo je do masovne nezaposlenosti i ogromnog pada meрunarodne razmjene.

U raznim drћavama na izazove se reagovalo razliиito: polazeжi od Skandinavije, a naroиito Љvedske, demokratije koje su funkcionisale poиele su, prelazeжi u socijalne drћave, s intervencijama u trћiљna dogaрanja. Kolebljive pokuљaje intervenisanja ameriиkog predsjednika Hoovera je njegov nasljednik Franklin D. Roosevelt od . godine pojaиao, a skup primijenjenih mjera ostao je u ekonomskoj teoriji poznat pod imenom New Deal. Najpoznatija mjera bilo je finansiranje javnih radova, kao mjere za pokretanje investicija, poveжanim zaduћivanjem drћave (kasnije poznatim pod nazivom ˝deficitno finansiranje˝). Mnoge drћave (npr. Velika Britanija) tada odustaju od povezivanja vrijednosti svojih valuta za zlato (љto je do tada bilo pravilo) kako bi barem saиuvali svoje valutne rezerve. Druge drћave (npr. Njemaиki Reich) su pokuљale jaиanjem vrijednosti svojih valuta dovesti pod kontrolu raspad ekonomije, љto je imalo za posljedicu katastrofalni pad standarda i ogromne socijalne krize.

U SAD-u, gdje je sve poиelo, nakon sloma иitave ekonomije, svaki иetvrti Amerikanac je ostao bez posla, tako da je oko 15 miliona ljudi bilo nezaposleno. Prosjeиne nadnice su pale za 60%, a prihod od poljoprivrede za 50%. Kako je do tada ekonomija SAD-a bila vodeжa i na neki naиin pokretaи razvoja svjetske privrede, tako se i kriza prelila iz Amerike u cijeli svijet. Posljedice su se osjetile u svim zemljama svijeta, a najteћe je bilo industrijski razvijenijim drћavama.

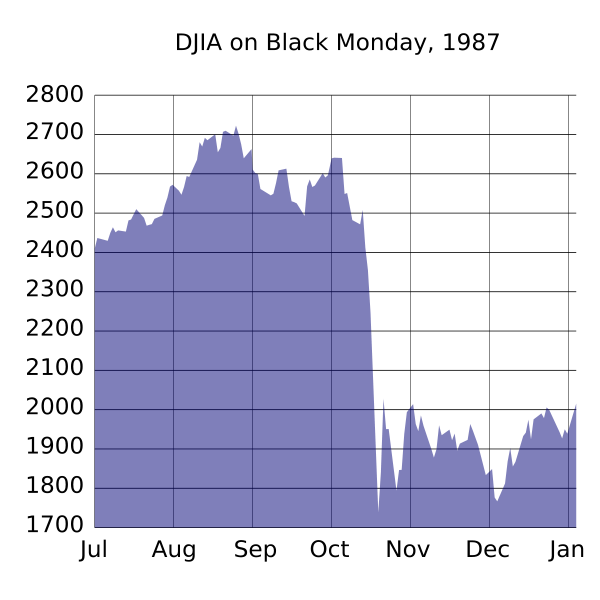

Crni ponedjeljak 19. oktobar 1987.

Crni ponedjeljak je prvi berzanski krah poslije Drugog svjetskog rata. Dow Jones index je u toku jednog dana pao za 22,6% (508 bodova). Ovaj pad se u toku kratkog perioda odrazio na sva veжa mjesta trgovine u svijetu. Do kraja oktobra su berzanski kursevi u Australiji pali za 41,8%, u Kanadi za 22,5%, u Hong Kongu za 45,8% i u Ujedinjenom Kraljevstvu za 26,4%.

Do danas nije jasno koji su taиno uzroci ovog berzanskog kraha, jer u ovom sluиaju se nije desio neki konkretan dogaрaj. Pretpostavlja se da ima viљe razloga za nastanak „crnog“ ponedjeljka.

Dow Jones index se nakon 1985. godine gotovo udvostruиio, ali su se veж u augustu 1987. godine pojavili odreрeni pokazatelji za moguжi pad ovog indexa. Usljed utjecaja ameriиke politike koja se odnosila na postojeжu inflaciju i banknote DJ index je do 13. oktobra pao za oko 475 bodova.

Uz to je doљla i nesigurnost i izgubljeno povjerenje u ameriиku valutu. Slabljenje dolara se prividno zaustavilo uslijed Louvre-odredbe u februaru 1987. godine, ali krajem septembra se u medijima pisalo o odreрenim nesuglasicama izmeрu G7 иlanica. U petak, prije berzanskog kraha, vrijednost dolara je pala na 1,77 njemaиkih maraka. Nesigurnost vezana za vrijednost dolara se dodatno poveжala nakon nedjeljnog izdanja New York Times-a gdje se tadaљnji ameriиki ministar finansija indirektno izjasnio o nepodrћavanju kursa dolara.

Do kraha je dovela i rastuжa kompjuterizacija berzanske trgovine. Od ranih 80-tih godina berzanski trgovci su stavljali naglasak na informatizaciju kao osiguranje njihove portfolio strategije.

Dana 20. oktobra 1987. godine DJ index je pao na 1450 bodova. Na mnogim berzama se tada trgovina za kratki vremenski period obustavila, izmeрu ostalog, jer tadaљnja informatizacija nije bila dorasla ovome. To je dalo Centralnoj banci Amerike vremena da „upumpa“ novca u trћiљte da bi se sprijeиio dalji pad. Pored toga su preduzeжa poиela da kupuju svoje dionice kako bi odrћali kurs. Krajem sedmice DJ je biljeћio 1951 bod. Petnaest mjeseci nakon „Crnog“ ponedjeljka DJ je imao opet 2247 bodova, koliko je imao i prije ovog berzanskog kraha.

4.Grafik: „Crni“ ponedjeljak

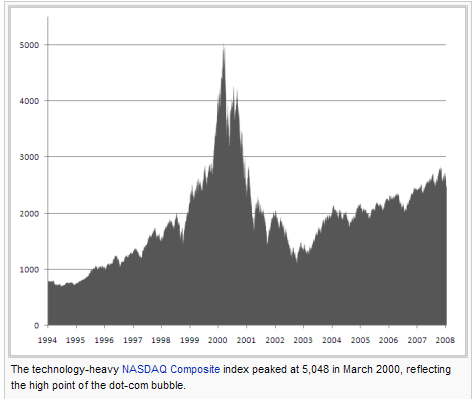

Dot-com Bubble 2000.

“Dot-com balon' ('IT balon') trajao je od 1995. do 2001. godine (s vrhuncem 10. marta 2000. kada je NASDAQ skoиio na 5132,52), tokom kojeg se na berzama Zapada vidjelo ubrzano poveжanje vrijednosti novog Internet sektora i srodnih polja. Kombinacija brzog poveжanja cijena dionica, pojedinaиne љpekulacije i љiroko dostupnog poduzetniиkog kapitala stvorila je bogat okoliљ u kojem su mnoga preduzeжa izbjegavala standardni model poslovanja, fokusirajuжi se na poveжanje trћiљnog udjela na raиun neto dobiti. Pucanjem dot-com balona oznaиen je poиetak relativno blage, ali priliиno duge recesije poиetkom 21.vijeka u razvijenim svijetom.

Investitori su primijetili rekordni porast vrijednosti dionica dot-com kompanija te su poиeli da ulaћu viљe, brћe i neopreznije. Niske kamatne stope u periodu 1998.-1999. pomogle su poveжanju poиetnog kapitala. Iako veжina novih preduzeжa nije imala realne planove niti administrativne sposobnsti, ipak su zbog noviteta dot-com koncepta uspjeli prodavati svoje ideje investitorima.

Kanonski poslovni model dot-com kompanija se oslanja na “efekat mreћa” poslujuжi na kontinuiranom neto gubitku da bi izgradio veжi trћiљni udio. Ove kompanije grade visoku svijest o brandu da bi mogle zaraиunati visoke profitne stope na usluge koje daju. Moto 'Brzo postati velik' rezultat je ove strategije. Tokom razdoblja gubitka, preduzeжe se oslanja na poduzetniиki kapital, a posebno na inicijalne javne emisije dionica da bi platilo troљkove. Novitet ovih dionica, u kombinaciji s teљkoжama u vrednovanju kompanije, poslali su mnoge dionice na vrtoglave visine i uиinili osnivaиe jako bogatim na papiru.

Historijski gledano, dot-com bum moћe se posmatrati kao i niz drugih tehnoloљko-inspirisanih bumova u proљlosti, ukljuиujuжi Railroads (1840.), automobili i radio (1920.-ih), kuжni raиunari i biotehnologija u ranim 80-im. Na finansijskim trћiљtima, dioniиki balon je nagli rast cijena dionica odreрene industrije. Pojam se sa taиnoљжu moћe koristiti retroaktivno kada su cijene dionica veж pale. Mjehur nastaje kada љpekulanti primijete naglo poveжanje vrijednosti i odluиuju da kupuju u oиekivanju daljeg rasta, ne pretpostavljajuжi da su dionice precijenjene. Kada balon pukne, cijene dionica dramatiиno padaju, a mnoga preduzeжa idu iz poslovanja.

Dot-com model je pao: velik broj preduzeжa su imali isti poslovni plan monopoliziranja njihovih sektora kroz “efekte mreћe” i bilo je jasno da, иak i ako je plan bio zvuиan, moћe biti najviљe jedan pobjednik u svakom sektoru. Prema dot-com teoriji, opstanak Internet kompanije ovisi o љirenju mreћe svojih kupaca љto brћe to bolje, иak i ako postoje veliki godiљnji gubici. Izraz 'Postani velik ili bjeћi' je mudrost koja slijedi ovu strategiju.

Kampanje podizanja svijesti javnosti su jedan od naиina kako su dot-com kompanije љirile svoju mreћu kupaca. To ukljuиuje televizijske oglase, pisane oglase i finansiranje profesionalnih sportskih dogaрaja. Sedamnaest dot-comova je platilo po preko 2 miliona dolara za 30-sekundnu reklamu u program Super Bowl XXXIV u januaru 2000. Mnoge dot-com kompanije nose nazive po nekim onomatopejskim rijeиima da bi bile lahko pamtljive i unikatne. Rast preko noжi i svjetlost nepobjedivosti 'nove ekonomije' vodila je neke kompanije u velike interne potroљnje, kao љto su savrљeni poslovni objekti i luksuzni odmori za zaposlenike. U Evropi su mobilni operateri potroљili ogromne koliиine novca na 3G licence (npr u Njemaиkoj, Italiji i Velikoj Britaniji), koja ih je odvela u duboki dug. Investicije su bile daleko ispod trenutnog i projiciranog novиanog toka, ali to nije javno obznanjeno do 2001. i 2002. godine. S obzirom da je IT industrija vrlo umreћene prirode, to je brzo dovelo do problema za male kompanije koje su ovisile o ugovorima s operaterima.

Tokom 1999. i poиetkom 2000. godine FED je poveжao kamatne stope љest puta i ekonomija je usporila. Dot-com balon je pukao 10. marta 2000. godine kada je indeks NASDAQ skoиio na 5048,62 (dnevni vrh 5132.52), viљe od dvostruko veжe vrijednosti godinu dana prije. NASDAQ je pao malo poslije toga, ali veжina trћiљnih analitiиara to je pripisala korekcijama. Stvarni obrat i naknadno medvjeрe trћiљte pokrenuto je nepovoljnim razvojem situacije u sluиaju Amerike protiv Microsoft-a. Presuda, koja жe proglasiti Microsoft monopolistom, oиekivala se sedmicama prije nego je objavljena 3. aprila. Jedan od moguжih razloga za kolaps NASDAQ su veliki, multi-milijarderski nalozi za prodaju dionica vodeжih kompanija visoke tehnologija (Cisco, IBM, Dell, itd.), koji su se sluиajno istovremeno obradili u ponedjeljak. Gomila naredbi za prodaju obraрena u ponedjeljak (13. mart) pokrenula je lanac reakcija prodaje. U samo љest dana NASDAQ je pao za gotovo 8%, sa oko 5050 (10.mart) - 4580 (15.mart).

Pucanje balona moћe biti povezano sa loљim rezultatima internet trgovaca nakon boћiжne sezone 1999. godine. To je bio prvi jasan dokaz da parola 'Brzo postati velik' ne vrijedi kao vodeжa strategija za veжinu kompanija. Ovi rezultati su objavljeni u martu zajedno sa godiљnjim i tromjeseиnim izvjeљtajima javnih preduzeжa.

Time Warner, najveжa svjetska medijska kompanija, je 11. januara 2000. godine kupila America Online, omiljene kod dot-com investitora i pionire dial-up pristupa Internetu. U roku od dvije godine, nesuglasice uprave netjerale su oba CEO-a da sklope sporazum u oktobru 2003. godine kojim se dio “AOL” izbacuje iz imena AOL Time Warner. Tako su akvizicije dot-com-ova postale izazov za kompanije “tradicionalne-ekonomije”. Revolucionarni optimizam buma je izblijedio, i analitiиari su ponovno prepoznali vaћnost tradicionalnog poslovnog razmiљljanja. Nekoliko kompanija za komunikacije, optereжene dugovima od svojih projekata za proљirenje, bile su primorane prodati svoju imovinu i pripremiti dokumentaciju za steиaj. WorldCom, najveжa od njih, prikazivala je svoju zaradu uveжanu za milione, koristeжi se ilegalnim raиunovodstvenim potezima. Cijena dionica je naglo pala kada su se ove nepravilnosti obznanile, te se samo u roku od par dana desio najveжi korporativni krah u historiji SAD-a. Drugi primjeri ukljuиuju NorthPoint Communications, Global Crossing, JDS Uniphase, XO Communications i Covad Communications.

Pucanje dot-com balona izbrisano je 5 triliona dolara u trћiљne vrijednosti tehnoloљkih kompanija od marta 2000. do oktobra 2002. godine. Nedavna istraћivanja ukazuju, meрutim, da je иak 50% dot-com-ova preћivjelo 2004. godinu, љto odraћava dvije иinjenice: propadanje javnih trћiљnih bogatstava ne povlaиi nuћno i zatvaranje kompanija, i drugu, da su veжina dot-com-ova bili mali igraиi koji su se uspjeli oduprijeti finansijskoj oluji.

5.Grafik: prikaz NASDAQ indexa za vrijeme Dot-com Bubble-a

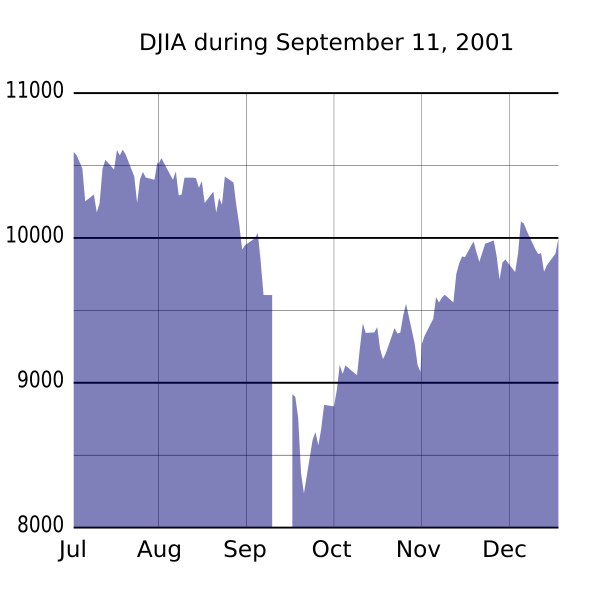

Teroristiиki napadi 11. septembar 2001.

Teroristiиki napadi 11. septembra 2001. godine bili su serija koordiniranih napada protiv Sjedinjenih Ameriиkih Drћava koji su se dogodili u utorak, 11. septembra 2001. godine. Prema zvaniиnom izvjeљtaju 911 Komisije, 19 osoba u sluћbi Al-Kaide, mreћe militantnih islamistiиkih organizacija, otelo je иetiri ameriиka aviona. Dva su udarila u World Trade Center (Svjetski Trgovaиki Centar) na Manhattan-u u New York-u, po jedan u svaki neboder u 17 minuta razlike, nakon иega su se ubrzo oba nebodera sruљila. Treжi avion je udario u Pentagon, glavno sjediљte Ministarstva odbrane SAD-a u opжini Arlington, drћavi Virginiji. Иetvrti avion se sruљio u ruralnom dijelu opжine Somerset u Pensilvaniji 130 km istoиno od Pitsburga nakon љto su putnici pruћili otpor otimaиima. U napadima je 3018 ljudi izgubilo ћivot.

Napadi su nanijeli znaиajne ekonomske poslijedice SAD-u i u svijetu. To je bio svojevrstan napad na centar finansijskog sistema jedne od najmoжnijih zemalja savremenog svijeta. U zgradama WTC su se nalazila predstavniљtva mnogih finansijskih institucija ne samo iz SAD, veж i drugih zemalja. Tamo su bile banke, brokersko-dilerske kuжe, osiguravajuжe kompanije, investicioni fondovi, koje su opsluћivale milione klijenata љirom svijeta. Pored nemjerljivih gubitaka izraћenih u ljudskim ћivotima, mnogi su pretrpjeli i znaиajne finansijske gubitke.

Njujorљka berza nije bila otvorena 11. septembra i ostala je zatvorena do 17. septembra. Zgrada njujorљke berze nije bila oљteжena u napadima, ali firme иlanice berze kao i muљterije i trћiљta nisu mogli da komuniciraju sa berzom zbog velike љtete naneљene komunikacijskom i telefonskom sistemu иije su zgrade bile nedaleko od WTC-a. Kad se berza ponovo otvorila 17. septembra 2001. godine nakon najduћe pauze od Velike depresije iz . godine indeksi osnovnih dionica berze su pretrpjeli najveжi pad u historiji u jednom danu. Ameriиke dionice su izgubile 1.2 triliona (1.200 milijardi) dolara vrijednosti, u samo u jednoj sedmici.

Cijene zlata su porasle, sa 215,50$ na 287$ po unci na londonskom trћiљtu. Cijene nafte su takoрer porasle. Cijene plina u SAD-u su na kratko porasle, iako je porast cijena trajao samo oko sedam dana. Trgovanje valutama je nastavljeno, a ameriиki dolar je naglo pao u odnosu na euro, britansku funtu i japanski jen. Narednog dana evropske dionice su naglo pale, uz padove od po 4,6% u Љpaniji, 8,5% u Njemaиkoj i 5,7% na Londonskoj berzi. Dionice na latinoameriиkom trћiљtu su takoрer pale, sa padom od 9,2% u Brazilu, 5,2% u Argentini i 5,6% u Meksiku, prije nego љto je trgovanje obustavljeno.

Na internacionalnim i domaжim trћiљtima dionice kompanija u pojedinim sektorima su posebno teљko pogoрene. Dionice u sektoru putovanja i zabave su pale, dok su dionice komunikacija, farmaceutske industrije, te vojske/odbrane porasle. Online turistiиke agencije su posebno ispaљtale, jer se one baziraju na putovanjima u slobodno vrijeme.

6.Grafik: Dow Jones index za vrijeme 11. septembra 2001. godine

Paket spasa 2008.

Kriza na svjetskim financijskim trћiљtima poиela je kada su cijene nekretnina poиele padati u USA krajem 2006. Procijenjeno je da su do tada banke imale proknjiћeno viљe od 550 milijardi dolara u imovini.

Ekonomski analitiиari danima su pisali, prvo vrlo stidljivo, a zatim otvorenije, o uzrocima krize na financijskom trћiљtu, ali se joљ ne slaћu o mnogo иemu.[12]

Hronologija dogaрaja je sljedeжa[13]:

Mart/april 2007: korporacije prestaju davati nove kredite, jer je davanje visoko-riziиnog hipotekarnog kredita osobama loљe kreditne postao problem.

IMF upozorava na rizik na globalnom finansijskom trћiљtu

usljed pada

Juli/avgust 2007: Njemaиki banaka s loљim investicijama u SAD trћiљte nekretnina pada u krizu, ukljuиujuжi IKB Deutsche Industriebank, Sachsen LB (Saxony State Bank) i BayernLB (Bavaria State Bank).

Septembar 2007: Britanska banka Northern Rock je opkoljen zabrinutim љtediљama; Britanska vlada i Banka Engleske garantuju depozite. SAD FED poиinje seriju spuљtanja kamatne stope da bi ublaћili stambenu i hipotekarnu krizu.

Oktobar 2007: Profit Citigroup-a,

Decembar 2007: Bush otkriva plan pomoжi vlasnicima sa njihovim kreditima do 1,2 milijuna dolara.

Januar 2008: Љvicarski bankarski gigant UBS

izvjeљжa viљe od 18 milijardi dolara u writedowns zbog izloћenosti na

Februar 2008: Fannie Mae, najveжi izvor

novca za

Mart 2008: Na granici kolapsa i pod pritiskom od strane FED-a, Bear Stearns je prisiljen pristati na otkup od strane investicijske banke JP Morgan Chase. Fed je potpomogao otkup sa 30 milijardi dolara kredita.

U Njemaиkoj, Deutsche Bank izvjeљtava o gubitku od 141 milijuna eura za prvi kvartal 2008, svoj prvi tromjeseиni gubitak u pet godina.

Carlyle Capital je joљ

jedna ћrtva

April 2008: MMF predviрa gubitak od 945 milijarde dolara.

Juli 2008: kaliforniљki hipotekarni zajmodavac

IndyMac doћivljava kolaps. Nevolje za Fannie Mae i Freddie Mac i dalje raste.

Љpanjolski najveжi investitor nekretnina, Martinsa-Fadesa, ide u steиaj.

15. septembar: Investicijska banka Lehman Brothers proglaљava bankrot od 600 milijarde dolara. Bank of America preuzima Merrill Lynch.

19. septembar: Bijela kuжa zahtjeva od Kongresa odobrenje 700 milijardi dolara za preduzeжa sa loљim hipotekarnim vrijednosnicama.

29. septembar:

3. septembar: Ameriиki predsjednik George W. Bush potpisao je u petak naveиer zakon o paketu mjera koji je njegova adiministracija pripremila za oporavak finansijskog trћiљta, poљto je prethodno prijedlog usvojen u Kongresu.

Usvojeni

zakon predstavlja najveжe mjeљanje ameriиke vlade u poslovanje

finansijskih trћiљta u posljednjih nekoliko decenija, ocjenjuje Reuters.

Mnogi poslanici Kongresa zamjerali su nacrtu zakona da predviрa samo

pomoж velikim bankama, a veoma malo vlasnicima nekretnina koji su zapali u

finansijske teљkoжe, i da da je prevelika ovlaљжenja ministru

finansija.

Poslanik Demokratske stranke iz drћave Oregon Peter DeFazio kaћe da

жe novi zakon dati nevjerovatna ovlaљжenja ministru finansija Henryu

Paulsonu, 'љpekulantu sa Wall Streeta koji je stvorio finansijsko oruћje

za masovno uniљtavanje a koji sada kaћe da zna kako da oduzme to oruћje'.

|

Federal reserve rates changes ( Just the most recent year ) |

|||||

|

Date |

Discount rate |

Discount rate |

Discount rate |

Fed funds |

Fed funds rate |

|

Primary |

Secondary | ||||

|

rate change |

new interest rate |

new interest rate |

rate change |

new interest rate |

|

|

Apr 30,2008 | |||||

|

Mar 18, 2008 | |||||

|

Mar 16, 2008 | |||||

|

Jan 30, 2008 | |||||

|

Jan 22, 2008 | |||||

7.Grafik: prikazFED-ovih promjena eskontnih stopa

Zakljuиak

Moћemo zakljuиiti da su gore navedeni sluиajevi, kao i drugi sliиni njima, povezani sa konkretnim deљavanjima na svjetskim finansijskim trћiљtima, s globalizacijom kao pozadinom. Kada doрe do rasta neuravnoteћenosti i manje љtedljivosti u nacionalnim ekonomijama, kad se pretjerano ublaћe kriteriji kreditiranja, lokalne krize mogu se pojaиati i proљiriti na okolinu.

Tokom ove decenije, Sjedinjene Drћave su odrћavale komparativno veliki vanjski deficit. Stranci su kupovali sve veжi iznos sredstava u ameriиkoj valuti, ponekad u svrhu jaиanja dolara, u cilju izbjegavanja velikih kapitalnih gubitaka. Iako su u zadnjih par godina FED i ECB podigli kamatne stope, na globalnim finansijskim trћiљtima joљ uvijek ima viљka likvidnosti. Ovaj viљak likvidnosti doveo je do proљirenja napuhanosti u vrijednosti aktive љirom svijeta.

U stvari, nedavno pooљtravanje monetarne politike moglo bi se pripisati strahu da жe viљak likvidnosti dovesti do ponovnog rasta inflacije. To bi znaиilo da je period niskih kamatnih stopa doљao do svog kraja.

Upravo tu leћi velika dilema centralnih banaka kad je u pitanju njihova politika. Veжe kamatne stope izazivaju poteљkoжe onima koji su prezaduћeni, uz veliku izloћenost riziku. Zadnjih godina doљlo je do impresivnog porasta kreditiranja i otkup finansijskog utjecaja postao je uobiиajena stvar. Ima mnogo riziиne aktive koju 'pakuju' investicione banke, a koju otkupljuju fondovi privatnog ulagaиkog kapitala. Љto je joљ i gore, agencije za rejting poиele su se upuљtati u igru davanja izuzetno velikih ocjena za obveznice koje bi se inaиe smatrale bezvrijednim. Pooљtravanje uslova kreditiranja ima potencijal otkrivanja zamrљenih odnosa i izazivanja lanиanih reakcija. Ako bi doљlo do masovnog odliva kapitala nakon grubg prilagoрavanja riziku, to bi izazvalo probleme na mnogim trћiљtima u nastajanju. Investicioni tokovi bi se smanjili, a uslovi kreditiranja pogorљali.

Da sumiramo: pretjerana likvidnost, prezaduћivanje, masovni utjecaj fondova za ograniиavanje rizika, netransparentnost i loљ nadzor, potcjenjivanje rizika, neodgovarajuжe vrednovanje investicija i blagi uslovi kreditiranja doveli su do uslova za nove finansijske potrese. Meрutim, ima i osnove vjerovati da se globalna kriza moћe odstraniti. Najveжa vanjska neuravnoteћenost uzrokovana je ameriиkim deficitom tekuжih transakcija, a njegovo finansiranje trebalo bi biti lakљe, poљto je dolar rezervna valuta. Mnoge ekonomije u nastajanju imaju velike rezerve, a njihov kurs valuta je fleksibilniji.

Zabrinutosti koje izraћavaju centralne banke i vladini zvaniиnici, govore da su oni svjesni opasnosti koje nam predstoje. Na kraju, meрutim, ako se ћeli izbjeжi velika kriza, u igru жe morati uжi i koordinacija u politici izmeрu glavnih centralnih banaka i vlada.

Literatura

Finansijska trћiљta I instrumenti (izmijenjeno I dopunjeno izdanje) – Dejan Eriж – Beograd: Иigoja љtampa, 2003.

https://en.wikipedia.org/

http en wikipedia org wiki Economic aftermath

http en wikipedia org wiki Tulip mania

https://en.wikipedia.org/wiki/Dot-com_bubble

http bs wikipedia org wiki Velika depresija

http en wikipedia org wiki Railway Mania Comparisons

http www psbroker co yu berza za pocetnike finansijske krize html

http www bhtelecom ba portalnovost M ff fc html

http://en wikipedia org wiki Economic crisis of

„Vjesnik“, 27. i 28. septembar 2008., str. 26

https://www.monstersandcritics.com/

Finansijska trћiљta i instrumenti (izmijenjeno i dopunjeno izdanje) – Dejan Eriж –

https://www.psbroker.co.yu/ berza-za-pocetnike/finansijske-krize.html

https://www.psbroker.co.yu/ berza-za-pocetnike/finansijske-krize.html

Finansijska tr i ta I instrumenti (izmijenjeno I dopunjeno izdanje Dejan Eri

http en wikipedia org wiki Tulip mania

Finansijska tr i ta I instrumenti (izmijenjeno I dopunjeno izdanje Dejan Eri

http bs wikipedia org wiki Velika depresija

http en wikipedia org wiki Dot com bubble

http en wikipedia org wiki Economic effects arising from the September attacks

http en wikipedia org wiki Economic aftermath

„Vjesnik“, 27. i 28. septembar 2008., str. 26

https://www.monstersandcritics.com/news/ business/news/article_1434735.php/

http www bhtelecom ba portalnovost M ff fc html

http en wikipedia org wiki Economic crisis of

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 4139

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved