| CATEGORII DOCUMENTE |

| Bulgara | Ceha slovaca | Croata | Engleza | Estona | Finlandeza | Franceza |

| Germana | Italiana | Letona | Lituaniana | Maghiara | Olandeza | Poloneza |

| Sarba | Slovena | Spaniola | Suedeza | Turca | Ucraineana |

DOCUMENTE SIMILARE |

|

I. Teil: Diskussionsfragen und Fallstudien

Transaktionskosten und Unternehmensentstehung

(Literaturhinweis:

Picot, Dietl, Franck (1997), Organisation, Kap. 3;

Coase, R. (1937), The Nature of the Firm, Economica, IV, 386-405

Besanko, D., D.Dranove, M.Shanley (2000), Economics of Strategy, Chap. 4

Übungsbeispiel I:

a. Was versteht man unter Transaktionskosten?

b. Was sind die Grundannahmen der Transaktionskostentheorie. Erläutern Sie diese in Stichworten und erklären Sie, warum diese Annahmen gleichzeitig erfüllt sein müssen, um die Ergebnisse der Transaktionskostentheorie ableiten zu können.

c. Wie werden die einzelnen Phasen einer Transaktion bezeichnet und inwieweit ist durch den Einsatz von Informations- und Kommunikationstechnik eine Verringerung der in den jeweiligen Phasen anfallenden Transaktionskosten zu erwarten?

d. Diskutieren Sie den Zusammenhang zwischen der Höhe der Transaktionskosten in der Planungs- und Durchführungsphase der Transaktion!

e. Führt der Einsatz von Informations- und Kommunikationstechnik zu mehr Markt oder Hierarchie?

f. Weshalb gibt es in einer Welt, in der keine Transaktionskosten auftreten, keine Unternehmung?

Fallstudie: (GM-Fisher Body)

Interne Organisationsstruktur

(Literaturhinweise:

Jones, G. (1995), Organization Theory, Chap. 7.

Galbraith, J. R. (2000), Designing the Global Corporation, Chap. 6, 7 und 9;

Besanko, D., D. Dranove, M. Shanley (2000), Economics of Strategy, Chap. 16.

Kieser (Hrg.) (2000), Organisationstheorien, Kap. 6;

Picot, Dietl, Franck (1997), Organisation, Kap. 3.

Übungsbeispiel II - Organisationsgestaltung

a. Was versteht man unter dem ‚situativen bzw. Kontingenz-Ansatz’ der Organisation?

b. Welche Beziehung besteht zwischen Leitungsspanne, Gliederungstiefe und der Verteilung von Entscheidungsrechten? Erläutern Sie dies an Hand eines Beispiels. .

c. Welche Bedeutung haben die Koordinations- und Agency-Kosten für die Lösung des Delegationsproblems?

Übungsbeispeil III – funktionale und divisionale Organisation

a. Worin liegen die wesentlichen Vorteile einer divisionalen Organisationsstruktur im Vergleich zur funktionalen Organisation?

b. Würden Sie in eine divisionale Struktur die Funktionsbereiche Personal, EDV, Marktforschung, Öffentlichkeitsarbeit und Rechnungswesen zentral oder dezentral eingliedern?

c. Wie wirkt sich eine Erhöhung der Umweltdynamik im Absatzbereich auf die Effizienz einer funktionalen Organisation aus?

d. Wie lässt sich die bereichsübergreifende (laterale) Koordination in einer funktionalen Organisation verbessern?

Übungsbeispiel IV - Matrixorganisation

a. Unter welchen Bedingungen ist ein Übergang von der funktionalen Organisation zur Matrixorganisation sinnvoll?

b. Diskutieren Sie die Einsatzbedingungen der verschiedenen organisatorischen Übergangsformen (Task Force, Team, Integrationsstellen, Produktmanager), die die laterale Koordination verbessern.

Übungsbeispiel V: Umwelt und Organisationsstruktur

Die Unternehmensumwelt ist folgendermassen charkterisiert:

Periode 1:

Stabile Nachfrageverhältnisse, geringer technologischer Fortschritt, stabile Lieferantenbeziehungen.

Periode 2:

Viele Konkurrenten, heterogene Produkte, starke Veränderungen der Kundenbedürfnisse, grosse Veränderungsraten der Produkt- und Produktionstechnologie, starke Veränderungen auf dem Beschaffungsmarkt.

Fallstudie: Vienna AG

Bei der Neuorganisation der Vienna AG treten verschiedene Fragestellungen im Zusammenhang mit der Gestaltung der Organisationsstruktur auf. Die Neustrukturierung geht von folgenden Stellen aus:

Marktforschung, Beschaffung und Lagerung, Produktion, strategische Unternehmens-planung, Finanz- und Rechnungswesen, Marketing und Geschäftsführung.

a. Entwickeln Sie eine Stablinienorganisation mit funktionaler Gliederung.

b. Die Unternehmung hat vier Geschäftsbereiche: Dachziegeln, Hintermauerziegeln, Rohre und Immobilien. Stellen Sie die Unternehmung als eine Matrixorganisation dar.

c. Entwickeln Sie eine Profit-Center-Organisation. Unter welchen Bedingungen ist die Profit-Center-Organisation effizienter als die Matrixorganisation?

Fallstudie: GM: M-Form,

Fallstudie: Matrix-Organisation: Standard Products

Fallstudie: Strategie und Struktur: 3M

Netzwerke

Literaturhinweis:

Picot/Reichwald/Wigand (1998), Die grenzenlose Unternehmung, Teil 6,7 und 8

Besanko et al. (2000),Economics of Strategy, Chap. 5.

Scholz (2000), Strategische Organisation, Kap. 7 (Virtuelle Organisation).

Übungsbeispiel VI

a. Worin besteht der Unterschied zwischen einem Unternehmensnetzwerk und einer Netzwerkunternehmung? Nennen Sie jeweils ein Beispiel.

b. Nennen Sie die charakteristischen Eigenschaften für Unternehmensnetzwerke.

c. Charakterisieren Sie das japanische Keiretsu-Netzwerk? Was sind wichtigsten Stakeholder in diesem Unternehmensnetzwerk?

d. Nennen Sie die wichtigsten Charakteristika einer virtuellen Organisation.

Fallstudie: Dell

Fallstudie: Cisco Systems

Fallstudie: TCG

Prozessorganisation und Business Process Reengineering

Literatur:

Picot, Dietl, Franck (1997), Organisation, 6.3.1.2;

Gaitanides, M., R. Scholz, A. Vrohlings (1995), Prozessmanagement – Grundlagen und Zielsetzungen, in: Gaitanides et al. (Hrg.), Prozessmanagement, S. 1 – 19.

Vahs (2001), Organisation, Kap. 6.

Übungsbeispiel VII – Prozessorganisation und BPR

a. Diskutieren Sie die Mängel der ‚traditionellen‘ Organisationskonzepte.

b. Nennen Sie die wichtigsten Vorteile einer prozessorientierten Organisationsgestaltung.

c. Welche Ziele werden mit der prozessorientierten Gestaltung der Organisation verfolgt?

d. Beschreiben Sie Ziele und Vorgehensweise beim BPR.

e. Worin unterscheidet sich BPR vom Konzept des Total Qualitiy Managements und des Kaizen?

f. Inwieweit können Sie einen Zusammenhang zwischen den Entwicklungen auf dem Gebiet der IuK-Technik einerseits sowie dem BPR andererseits erkennen?

Fallstudie: IBM – Credit

Angaben zu den Fallstudien

Im Jahre 1919 vereinbarte GM mit seinem Karosseriezulieferer Fisher Body einen 10-Jahresvertag über die Lieferung von geschlossenen Blechkarosserien, die für einen kleinen Teil der GM-Produktion verwendet werden sollten. Der überwiegende Teil der Automobile hatte eine handgefertigte Holzkonstruktion. Die Herstellung der Blechkarosserien erforderte erhebliche Investitionen in Blechpressen, die nur für einen bestimmten Karosserietyp verwendet werden konnten. Fisher Body drängte auf einen langfristigen und exklusiven Liefervertrag, um sicherzustellen, dass sich die Investitionen in die Pressen rentieren und GM nicht mittels Drohungen, z. B. sich von einem anderen Hersteller beliefern zu lassen oder zu wenig Karrosserien abzunehmen, die Quasi-Renten von Fisher Body aneignen könnte. GM hatte seinerseits Interesse daran, dass FB seine Quasi-Monopolstellung nicht ausnutzt, indem es schlechtere Qualität liefert oder zu hohe Preise fordert. Beide Unternehmungen vereinbarten daher verschiedene Absicherungen und Preisbindungsklauseln. Der Abnahmepreis durch GM wurde auf 117, 6% der Herstellkosten auf Lohn- und Materialkostenbasis, also ohne Einbeziehung der Kapitalverzinsung, festgeschrieben, für den Fall von Konflikten wurde ein verbindliches Schiedsgericht vereinbart. Letztlich erwies sich aber auch dieser Vertrag als unvollständig: Die Vertragspartner hatten den sprunghaften Anstieg der Nachfrage nach Metallkarossen nicht antizipiert. Gleichzeitig belebte sich die Konkurrenz auf dem Automobilmarkt, GM wurde zu Kosteneinsparungen gezwungen. Das Unternehmen war der Ansicht, dass Fisher Body aufgrund der gestiegenen Nachfrage Skaleneffekte realisieren müsste und daher im Preis nachlassen könnte. FB hatte jedoch kein Interesse an einer kapitalintensiven Fertigung der Karossen, da die Bezugsbasis für den Lieferpreis die Kapitalkosten explizit ausschloss. Der Vorschlag von GM, den Produktionsstandort von FB in die Nähe von GM zu verlegen, um Transportkosten zu sparen wurde von FB mit der Begründung abgelehnt, dass das Unternehmen durch die standortspezifischen Investitionen in eine zu grosse Abhängigkeit von GM geraten würde. FB sanktionierte so eine Anpassung an geänderte Umstände, weil selbst ein Ausfall von GM als Kunde aufgrund der stark gestiegenen Nachfrage nach Metallkarossen kein Problem gewesen wäre. Im Jahre 1926 entschloss sich GM schliesslich, FB aufzukaufen.

Fragen:

1. Erklären Sie den Fall GM vs. FB mit Hilfe der Transaktionskostentheorie? Gehen

Sie insb. auf den Einfluss von transaktionspezifischen Investitionen, Umwelt- und Verhaltensunsicherheit auf Wahl der Koordinationsform ein.

Erläutern Sie den Zusammenhang zwischen spezifischen Investitionen, Quasi-Rente und Hold-up.

Wie hat sich die Quasi-Rente von Fisher Body zwischen 1919 und 1926 verändert?

Wie kann das Hold-up-Problem gelöst werden?

Warum können innerhalb der Unternehmung die Koordinations- und Motivationsprobleme besser gelöst werden als bei marktlicher Koordination?

Empfohlene Literatur:

Coase, R. (1937), The Nature of the Firm, Economica, IV, 386-405

Besanko, D., D.Dranove, M.Shanley (2000), Economics of Strategy, Chap. 4)

Picot, Dietl, Franck (1997), Organisation, Abschnitt, 3.3.2.

Strategie und Organisationsstruktur

Fallstudie II: M- Form

(entnommen aus G. R. Jones, Organizational Theory, New York, 1995)

William C. Durant formed the GM Company on

September 16, 1908. Into it he brought about twenty-five different companies.

Only four of them – Buick, Olds (now Oldsmobile),

Sloan recommended that transactions between divisions be set by a transfer pricing scheme based on cost plus some predetermined rate of return. However, to avoid protecting a high-cost internal supplier, he also recommended a number of steps involving analysis of the operations of outside competitors to determine the fair price. Sloan established a strong, professional, centralized headquarters management staff to perform such calculations. Corporate management’s primary role was to audit divisional performance and to plan strategy for the total organization. Divisional managers were to be responsible for all product-related decisions.

In the 1980s, after fierce competition from the Japanese, GM

took a hard look at its multidivisional structure. The duplication of research

and development and engineering and the purchasing of inputs by each division

independently were costing the company billions of extra dollars. In 1984,

GM’five autonomous car divisions were combined into two groups: Chevrolet and

Pontiac would concentrate on small cars; Buick, Oldsmobile, and Cadillac would

focus on large cars. GM hoped that the reorganization would reduce costs and

speed product development, but it was a disaster. With control of design and

engineering more centralized at the group level, the cars of the different

divisions started to look the same. Nobody could tell a Buick from a Cadillac

from an Oldsmobile. Sales plummeted. Moreover, the reorganization did not speed

decision making. It increased the number of levels in the hierarchy by

introducing the group level into the organization. As a result, GM had thirteen

levels in its hierarchy as compared with

Fragen:

Literatur:

Galbraith, J. R. (2000), Designing the Global Corporation, Chap. 6;

Besanko, D., D. Dranove, M. Shanley (2000), Economics of Strategy, Chap. 16.

Jones (1995), Organization Theory, Chap. 7.

Fallstudie III: Matrix- Organisation: Standard Products Co.

Die Fallstudie wurde von J. R. Galbraith, Matrix Organization Designs: How to combine functional and project forms‘, Business Horizons, February, 1971, verfasst.

Fragen zur Fallstudie:

Diskutieren Sie die Vor- und Nachteile der Matrixorganisation im Vergleich zur funktionalen Organisation.

Unter welchen Bedingungen ist ein Übergang von der funktionalen Organisation zur Matrixorganisation sinnvoll? Welche Auswirkungen hat eine steigende Umweltdynamik auf die Effizienz der funktionalen Organisation?

Diskutieren Sie die Einsatzbedingungen der verschiedenen organisatorischen Übergangsformen (Task Force, Team, Integrationsstellen, Produktmanager), die die laterale Koordination verbessern.

Welche Koordinationsaufgaben übernehmen temporäre Arbeitsgruppen (task forces) und Projektmanager beim Übergang von der funtionalen zur Matrixorganisation?

Analysieren Sie den Grad der ‚Media Richness’ der verwendeten lateralen Koordinationsmechanismen mit dem Modell von Daft/Lenel.

Empfohlene Literatur:

Galbraith, J. R. (2000), Designing the Global Corporation, Chap. 6, 7;

Daft, R. L.,R.H. Lengel (1986), Organizational Information Requirements, Media Richness and Structural Design, Management Science, 32, 554-571.

3M – Shifting Power Across Network.

Die Fallstudie wurde von J. R. Galbraith (2000), Chapter 9, entnommen.

Siehe auch Ackenhusen et. al (1996), Restructuring 3M for an Integrated Europe (Part one and two), European Management Journal 1996.

Fragen:

1. Durch welche organisatorischen Massnahmen wurde in den 1980-er Jahren die laterale Koordination verbessert? Diskutieren Sie die Rolle der EMATS.

2. Aufgrund welcher situativen Veränderungen wurde die organisatorische Anpassung notwendig?

3. Welche Entscheidungs- und Weisungsrechte haben die ‚Product Coordinators’?

4. Erläutern Sie den Zusammenhang zwischen Strategie und Struktur beim Übergang von der CSO-Struktur auf die EBC-Struktur.

Literatur:

Galbraith, J. R. (2000), Designing the Global Corporation, Chap. 6, 7;

Besanko, D., D. Dranove, M. Shanley (2000), Economics of Strategy, Chap. 16.

Jones (1995), Organization Theory, Chap. 7.

Die folgenden Fragen beziehen sich auf die Fallstudie:

Pitta, J. (1992), Why Dell is a Survivor,

Kreamer, Dedrick (2002), Dell Computer:

Organization of a Global Production Network, CRITO,

Margretta, J.(1998), The Power of Virtual Integration: An Interview with Dell Computer’s Michael Dell, Harvard Business Review, March, 74 – 84.

Fragen:

1. Welche Netzwerkformen können unterschieden werden?

2. Welche Netzwerkbeziehungen wurden bei Dell Computer Corp. installiert? Beschreiben Sie das Konzept der Virtual Integration im Fall von Dell.

3. Wie beeinflussen die Faktoren ‚Umweltdynamik und IT‘ die Tendenz zum Outsourcing?

Literatur:

Picot, Reichwalt, Wigand (1998), Die grenzenlose Unternehmung, Kap. 6.2.

Mertens, Faisst (1996), Virtuelle Unternehmung, WIST, 280 – 285; diese Zeitschrift ist in der Bibliothek!)

Besanko et al. (2000), Economics of Strategy, Chap. 5.

Literaturgrundlage:

Häcki, R., J. Lighton (2001), The Future of Networked Company, McKinsey Quarterly, No. 3, 2001.

Schneider, D., Schnetkamp, G. (2000), E-Markets, S. 174- 178.

Anderson et al. (2001), Cisco

Systems (A),

Fragen:

1. Charakterisieren Sie die Organisationform von Cisco Systems?

2. Was sind die konstitutiven Merkmale einer virtuellen Organisation?

5. Wie beeinflussen die Kernkompetenzen und die Informations- und Kommunikationstechnologie die Unternehmensgrenzen?

Empfohlene Literatur:

a. Picot, Reichwald, Wigand (1998), Die grenzenlose Unternehmung, Abschnitt: 6.2, 6.3. (Symbiote Organisationen) und 8.3.2. (Die virtuelle Unternehmung).

b. Scholz (2000), Strategische Organisation, Kap. 7 (Virtuelle Organisation).

Literaturgrundlage: Miles, Snow (1995), The New Network Firm, Organizational Dynamics, Spring, 5 – 10; Mathews, J. (1993), TCG & R&D Networks, Journal of Industry Studies, 1, 64 –74.

Fragen:

1. Charakterisieren Sie das interne und externe Netzwerk der TCG Corp.?

2. Beurteilen Sie die Koordinations- und Motivationseffizienz dieses Netzwerkes?

Was versteht man unter ‚Empowerment‘?

Wie verändern sich die Quasirenten der externen Netzwerkpartner beim Übergang von stabilen zu dynamischen Netzwerkbeziehungen?

Literatur:

Prozessorganisation und BPR

Literatur:Hammer, M., J. Champy, Business Reengineering, 1995, S. 53 – 57.

Fragen:

1. Stellen Sie den Unternehmensprozess von IBM Credit Corporation in der Ausgangsituation und nach Redesign des Kreditgewährungsprozesses dar.

2. Beurteilen Sie die Koordinations- und Motivationseffekte der neuen Prozessorganisation von IBM Credit Corp.

Literatur: a. Picot, Dietl, Franck, Organisation, Abschnitt: 6.3.1.2 (Prozessorganisation, S. 217 - 32).

b. Gaitanides, M., R. Scholz, A. Vrohlings (1995), Prozessmanagement – Grundlagen und Zielsetzungen, in: Gaitanides et al. (Hrg.), Prozessmanagement, S. 1 – 19.

c. Scholz, R., A. Vrohlings (1995), Prozess-Struktur-Transparenz, In Gaitanides et al. (1995), S. 38 – 49.

ABB beschäftigt weltweit über 150.000 Mitarbeiter in mehr als 100 Ländern. Der Jahresumsatz liegt über € 10 Mrd. ABB entstand 1988 aus einer Fusion zwischen der schwedischen Asea und der schweizerischen Brown Boveri hervorgegangen. Das Unternehmen ist einer der weltweit führenden Anbieter von Energie- und Automatisierungstechnik.

Die Konzernzentrale, insbesondere die Finanzabteilung, ist in Zürich angesiedelt. Sie umfasst lediglich wenige hundert Mitarbeiter. Nach der Devise „Think Global-Act Local“ verfügte ABB lange Zeit über eine Matrixstruktur, die nach Geschäftssegmenten und Regionen gegliedert war. Die Geschäftssegmente waren in rund 50 Business Areas (BA) unterteilt. Jeder Leiter einer BA war verantwortlich für die weltweiten Aktivitäten seines Bereichs. Hierdurch können potentielle Synergien besser genutzt werden. Außerdem teilte er die Exportmärkte zu.

Auf regionaler Ebene existierten 34 Ländergesellschaften. Sie koordinierten (landesspezifisch) die Aktivitäten der einzelnen Profitcenter in der jeweiligen Region (wenn etwa mehr als ein BA von einem Projekt betroffen war).

Die einzelnen Gesellschaften (Profit Center wurden als rechtlich selbständige Einheiten geführt) konzentrierten sich auf eine möglichst effizient Befriedigung der lokalen Kundenbedürfnisse! Durch den BA-Manager wurde u.a. sichergestellt, dass Wissen zwischen den einzelnen Gesellschaften transferiert wird. Hierzu wurden MA zwischen den einzelnen Gesellschaften ausgetauscht.

Mit dem neuen Leitbild „Creating Value for all our Stakeholders“1998 vollzog ABB einen Strukturwandel weg von der Matrixorganisation. Die Business Areas wurden konsolidiert und auf 12 reduziert. Sie stellen nun die einzige Leitungsdimension dar. Gemeinsam mit den rund 1000 Tochtergesellschaften und den weiterhin bestehenden Profitcenters gibt es nun drei Hierarchieebenen.

Die Anderung der Struktur ging auch mit einer neuen Fokussierung der Strategie einher:“ABB's strategy is simple: offer more value for customers while building a leaner organization. To do this, we must know our customers well, and in turn help them become more productive. We succeed when they succeed. The strategy in itself is not unique. How we deliver is. ABB is moving all of its offerings to a common architecture, to deliver Industrial IT-enabled products and services that allow our customers to optimize their operations and link up in real time with their suppliers and customers. The result is a leap in efficiency, quality and competitiveness.

We are organized from the outside in to make sure our customers have quick and easy access to everything they need from ABB, when and where they need it - whether they buy from us directly or through distributors, wholesalers, system integrators or other partners.

Our businesses work together to present one face, one offering, one simple and seamless set of values to customers.

Fragen:

a) Analysieren Sie die alte und die neue Struktur bzgl. Motivations- und Koordinationseffizienz.

b) Nennen Sie mögliche Gründe, die für eine derartige Umstrukturierung sprechen.

c) Welchen Zusammenhang sehen Sie zwischen Strategie und Organisationsstruktur?

Literatur:

Galbraith, J. R. (2000), Designing the Global Corporation, Chap. 6;

Besanko, D., D. Dranove, M. Shanley (2000), Economics of Strategy, Chap. 16.

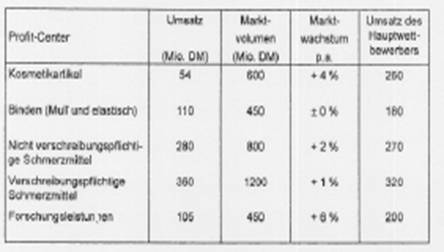

Ein Unternehmen der pharmazeutischen Industrie hat sich neu organisiert. Es wurden fünf Profit-Center derart eingerichtet, dass jedes Profit-Center ein eigenes Produktprogramm für einen ganz spezifischen Teilmarkt produziert und vermarktet. Eine erste Marktanalyse ergab folgendes Bild:

Die Stabsabteilung ‚Strategische Planung’ möchte das von BCG entwickelte Marktwachstums/Marktanteils-Portfolio zur Ableitung strategischer Stoßrichtungen benutzen:

a) Stellen Sie die beschriebenen Profit-Ceter in einem solchen Portfolio dar und erarbeiten Sie mögliche strategische Implikationen.

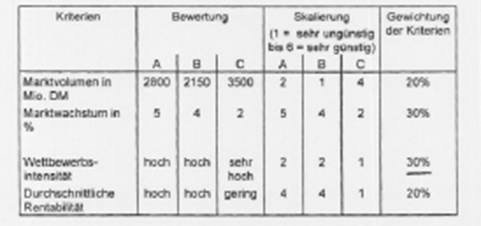

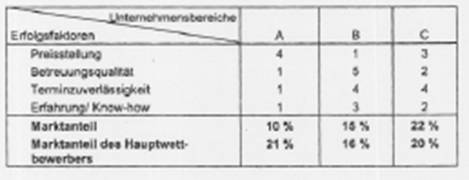

Die Firma Bauträger GesmbH ist als Bauträger ausschließlich im Markt für Bauvorhaben im süddeutschen Raum tätig. Sie hat in den letzten Jahren ein Bauvolumen von 1372,5 Mio. EUR betreut und dabei einen Gewinn von 87 Mio EUR erwirtschaftet. Dies bedeutet ein Ertragswachstum von 5 % gegenüber dem Vorjahr.Die Firma hat die Unternehmensbereiche Einfamilienhäuser (A), Mehrfamilienhäuser (B) und öffentliche Bauvorhaben (C). Da man sich bisher recht wenig Gedanken über Markt und Wettbewerb gemacht hat, fällt es dem Geschäftsführer sehr schwer, eine vernünftige strategische Planung für die nächsten Jahre zu erstellen. Es wird daher eine Unternehmensberatung mit der Durchführung einer detaillierten Marktanalyse und der Erarbeitung entsprechender Strategievorschläge beauftragt. Die wesentlichen Ergebnisse der Marktbeurteilung für die Ungernehmensbereiche A, B und C sind der folgenden Tabelle zu entnehmen:

Die Bewertung der Erfolgsfaktoren für die drei Unternehmensbereiche durch die Kunden stellt sich wie folgt dar (1 – sehr ungünstig….. 5 – sehr günstig):

relativer Marktanteil Bewertung

1

2

3

4

5

> 1,5 6

In der Produktionsabteilung eines Unternehmens stehen aus dem Rechnungswesen folgende Daten der vergangenen Abrechnungsperiode zur Verfügung:

|

Produkt |

hergestellte Menge |

erzielter Deckungsbeitrag |

benötigte Engpasseinheiten |

|

A1 | |||

|

A2 |

| ||

|

A3 | |||

|

B1 | |||

|

B2 |

Der Produktionsabteilung ist ferner bekannt, dass in der nächsten Planungsperiode voraussichtlich 30.000 Engpasseinheiten zur Verfügung stehen werden. Von der Marktforschung war zu erfahren, dass in der nächsten Periode von A1 höchstens 1.500 Einheiten von A2 und A3 je höchstens 2.500 Einheiten, von Produkt B1 ebenfalls höchstens 2.500 Einheiten und von B2 höchstens 3.500 Einheiten abgesetzt werden können.

Der Unternehmensleitung stehen nun die auf Produktgruppenebene aggregierten Daten zur Verfügung:

|

Produktgruppe |

hergestellte Menge |

erzielter Deckungsbeitrag |

benötigte Engpasseinheiten |

möglicher Absatz |

|

A | ||||

|

B |

Der Unternehmensleitung ist ebenfalls bekannt, dass 30.000 Engpasseinheiten zur Verfügung stehen. Ferner möchte die Unternehmensleitung aus strategischen Gründen in den nächsten Periode den Absatz der Produktgruppe A auf mindestens 6.000 Einheiten steigern.

Vergleichen Sie auf der Grundlage dieser Daten die Produktionsplanung nach den folgenden Methoden:

a) Bottom-Up Planung: Die Produktionsabteilung führt für die Produktionsplanung für die einzelnen Produkte aufgrund ihrer Daten nach dem Kriterium Deckungsbeitrag/ Engpasseinheit durch und übermittelt das Ergebnis an die Unternehmensleitung.

b) Top-Down Variante 1: Die Unternehmensleitung führt eine Produktionsplanung für Produktgruppen unter Berücksichtigung der Ressourcenbeschränkung und ihrer strategischen Ziele durch und gibt die Gesamtmengen jeder Produktgruppe an die Produktionsabteilung als Vorgabe weiter. Die Produktionsabteilung bestimmt daraus die optimale Produktionsmenge für die einzelnen Produkte innerhalb der Produktgruppe (ohne Berücksichtigung der Ressourcenbeschränkung, d.h. nach dem Kriterium Deckungsbeitrag/Stück; dabei kann sich ein anderer Ressourcenbedarf ergeben, als von der Unternehmensleitung geplant).

c) Top-Down Variante 2: Die Unternehmensleitung führt wie im Fall b) eine Produktionsplanung für Produktgruppen unter Berücksichtigung der Ressourcen-beschränkung und ihrer strategischen Ziele durch. Jedoch werden der Produktionsabteilung nicht die Produktionsmengen, sondern die für die einzelnen Produktgruppen einzusetzenden Engpasseinheiten vorgegeben. Die Produktionsabteilung verteilt die Engpasseinheiten optimal (nach dem Kriterium Deckungsbeitrag/Engpasseinheit) auf die einzelnen Produkte innerhalb der Produktgruppen (dabei können sich von der Planung der Unternehmensleitung abweichende Produktionsmengen der Produktgruppen ergeben).

d) Interpretieren Sie die Ergebnisse dieser drei Varianten in Hinblick auf den dabei erzielten Deckungsbeitrag, die Einhaltung des Ressourcenbeschränkung und die Erreichung des strategischen Ziels (6.000 Einheiten von Produktgruppe A).

Ein Unternehmen ist in drei als Profit-Center geführte Sparten unterteilt. Die Zentrale verfügt über Geldmittel in der Höhe von 2000 GE. Zur Koordination erwägt die Unternehmensleitung die Verrechnung eines Lenkpreises in der Höhe von 10% p.a. auf den in Anspruch genommenen Kapitalbetrag. Alternativ wird die Verwendung eines Budgetsystems überlegt. Die Beschaffung weiterer finanzieller Mittel ist zu einem Zinssatz von 20% p.a. möglich. Die Tabelle enthält die zu Projektbeginn notwendigen Auszahlungen und die nach einem Jahr fälligen Einzahlungen.

a) Welche Projekte werden bei Koordination über Budgets durchgeführt, wenn jedem Bereich ein Anteil zugewiesen wird, der proportional zum gesamten Finanzbedarf der Bereiche ist. Wie hoch sind die Überschüsse der Bereiche und wie hoch ist der Überschuss der gesamten Unternehmung?

b) Welche Projekte werden bei Koordination über den Lenkpreis durchgeführt? Wie

hoch sind die Überschüsse der Bereiche und wie hoch ist der Überschuss der gesamten Unternehmung?

c) Welche Kombination der Projekte ist aus Sicht des Unternehmens optimal? Wie hoch sind die Überschüsse der Bereiche und wie hoch ist der Überschuss der gesamten Unternehmung?

d) Nehmen Sie nun an, dass zwischen dem Projekt G und dem Projekt H Synergie-Effekte bestehen: Bei gemeinsamer Durchführung beider Projekte ergibt sich eine Gesamtrendite (dieser beiden Projekte) von 15%. Welche Problematik wird hier deutlich? Wie lautet nun der aus Sicht der Unternehmung maximal zu erzielende Gewinn?

Ein Produkt durchläuft bei seiner Herstellung zwei Fertigungsstufen. In der Fertigungsstufe 1 betragen die Grenzkosten des Produktes bis zu einer Produktionsmenge von 500 Stück 30 GE pro Stück, ab der 501. Einheit betragen sie 40 GE pro Stück. Auf der Fertigungsstufe 2 betragen die Grenzkosten bis zu 300 Einheiten 20 GE, von der 301. bis zur 700. Einheit 25 GE und ab der 701. Einheit betragen sie 35 GE. Das Endprodukt kann zu einem Preis von 70 GE abgesetzt werden. Das in der Fertigungsstufe 1 erzeugte Zwischenprodukt kann weder selbst am Markt abgesetzt noch extern bezogen werden. Beide Fertigungsstufen können maximal jeweils 1000 Einheiten pro Planungsperiode fertigen.

a) Welche Art von Interdependenz besteht zwischen den Fertigungsstufen?

b) Gibt es Verrechnungspreise für das Zwischenprodukt, bei denen auf beiden Fertigungsstufen die optimalen Produktionsentscheidungen getroffen werden? Wenn ja, in welchem Intervall müssten die Verrechnungspreise liegen?

c) Nehmen Sie Stellung zu den folgenden Aussagen:

Koordination über Verrechnungspreise führt dazu, dass die Bereiche nur ihre eigenen Interessen verfolgen und die Ziele des Gesamtunternehmens aus den Augen verlieren.

Verrechnungspreise können nur dann korrekt ermittelt werden, wenn für das Produkt auch ein externer Marktpreis existiert.

Bei Koordination über Verrechnungspreise besteht die Gefahr, dass Bereiche der Zentrale falsche Informationen übermitteln, um die Verrechnungspreise zu ihrem Vorteil zu manipulieren.

Beispiel: Expectancy-Modell - Motivation und Anreiz

Entnommen: Steimann, Schreyögg (2000), Management, S- 488 – 490.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 3654

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved