| CATEGORII DOCUMENTE |

| Bulgara | Ceha slovaca | Croata | Engleza | Estona | Finlandeza | Franceza |

| Germana | Italiana | Letona | Lituaniana | Maghiara | Olandeza | Poloneza |

| Sarba | Slovena | Spaniola | Suedeza | Turca | Ucraineana |

DOCUMENTE SIMILARE |

|

ÁMONËS EKONOMINËS PADËTIES ATSPINDËJIMAS ATSKAITOMYBËJE

Išsinagrinëjć šiŕ temŕ, turëtumëte:

Išsiaiškinti turto sŕvokŕ apskaitoje, jo klasifikavimŕ;

Suvokti ir suformuluoti nuosavybës esmć apskaitoje;

Suvokti űkiniř operacijř átakŕ apskaitinei lygybei;

Išsiaiškinti ámoniř finansinës atskaitomybës sudëtá ir ryšá.

Suvokti ir ávertinti inventorizacijos reikšmć ámonëje. Mokëti jŕ atlikti.

1. Turto sŕvoka apskaitoje

Augantá turtŕ vejasi rűpesčiai

(HORACIJUS)

Turtu apskaitoje laikomi ekonominiai ištekliai, kurie turi savininkŕ, ir kuriais disponuodama, ámonë tikisi gauti tam tikrŕ naudŕ ateityje.

Ekonominiais ištekliais yra laikoma visa tai, kŕ ámonë naudoja savo űkinëje veikloje. Tai žaliavos, medžiagos, árengimai, pastatai, žemë, ant kurios pastatyti šie pastatai, darbuotojai, sugebantys dirbti vienŕ ar kitŕ darbŕ, regiono kraštovaizdis, jei jis svarbus ámonës űkinei veiklai, regiono keliai ir pan.. Taigi, ekonominiais ištekliais laikytume visas verslui reikalingas materialias ir nematerialias sŕlygas.

Ámonë gali disponuoti ir tokiu turtu, kuris nelaikomas ekonominiais ištekliais, pvz., brangus paveikslas banko vestibiulyje, ar vadovo kabinete. Šis turtas ámonëje neuždirba pajamř, todël nelaikomas ekonominiais ištekliais, tačiau šis paveikslas, pakabintas muziejuje, uždirbs konkrečias pajamas ir bus priskirtas prie ekonominiř ištekliř

Gali bűti ekonominiř ištekliř, kurie apskritai neturi savininko, pvz., oras, kurá ámonë naudoja technologiniams procesams, tačiau panaudotŕ orŕ reikia valyti, todël didëja ámonës sŕnaudos. tačiau ámonës nuosavybe jis vis tiek netaps, jo negalima nei ákainoti, nei apskaityti.

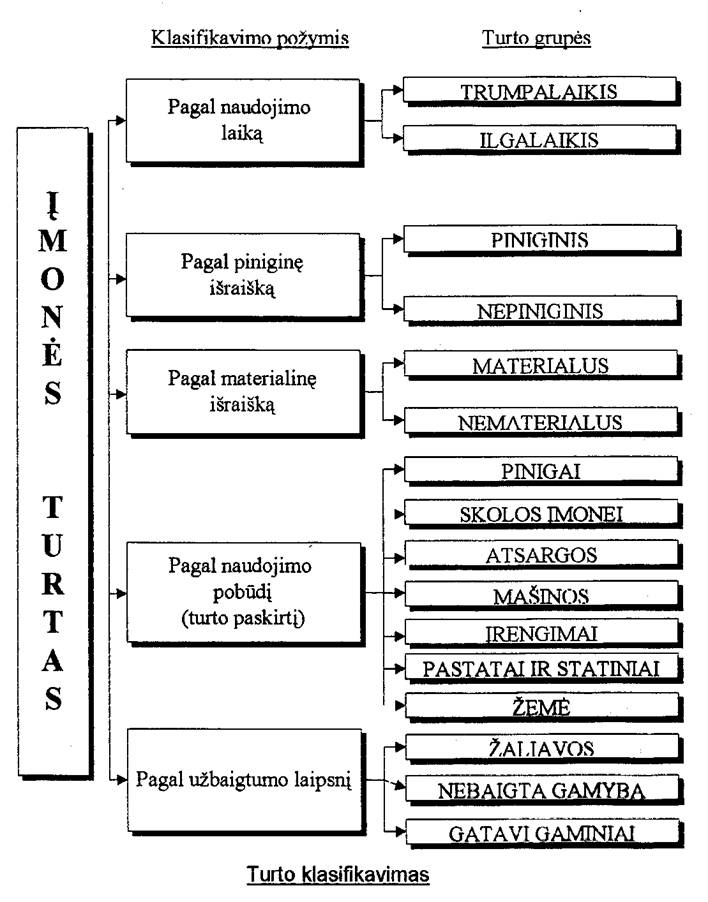

Turtas, kaip ir pati ámonës űkinë veikla, yra labai ávairus. Apskaitos darbuotojai visŕ turtŕ, kuriuo disponuoja ámonë, turi suskirstyti á tam tikras grupes, kt. tariant, já suklasifikuoti.

Ámonës turto skirstymas

Finansinëje apskaitoje ypač svarbiŕ reikšmć turi turto skirstymas á ilgalaiká ir trumpalaiká.

Svarbiausias tokio turto skirstymo požymis yra turto sunaudojimas per ataskaitiná laikotarpá – laikotarpá, per kurá uždirbamas pelnas

![]()

Ilgalaikis ir trumpalaikis turtas nevienodai panaudojamas uždirbant pelnŕ materialaus turto sunaudojimo požiűriu. Sunaudoto ilgalaikio turto vertë á produkcijos savikainŕ áskaičiuojama dalimis, tuo tarpu trumpalaikis turtas á parduotos produkcijos savikainŕ per vienŕ ataskaitiná laikotarpá áskaičiuojamas visa produkcijai pagaminti sunaudota verte

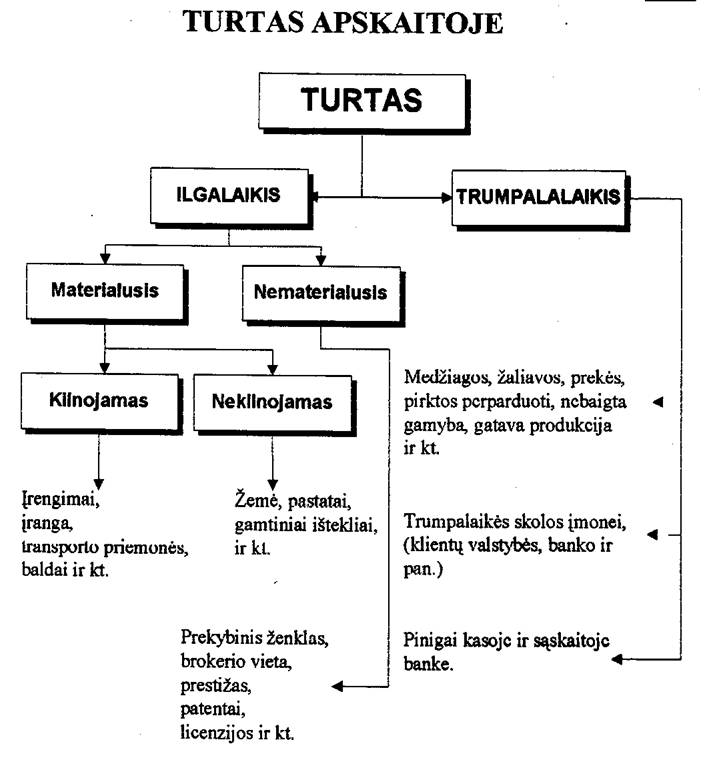

Ilgalaikis turtas

Ilgalaikis turtas – tai turtas, kurio naudingas eksploatavimo laikas ilgesnis nei vienas ataskaitinis laikotarpis, tai yra, kuris naudojamas pajamoms uždirbti ilgiau nei vienerius metus.

Priskiriant turtŕ ilgalaikio turto rűšiai, atsižvelgiama ir á jo kainŕ. Jeigu turtas nëra labai brangus (šiuo metu biudžetinëm ámonëm patvirtinta 500 Lt. riba, o akcinës bendrovës šiŕ ribŕ nusistato pačios). jis nepriskiriamas ilgalaikiam turtui, bet vienu kartu nurašomas á sŕnaudas

Rengiant finansinć atskaitomybć (konkrečiai Balansŕ), ilgalaikis turtas suskirstomas á grupes:

Ilgalaikio turto klasifikavimas

Formavimo savikainai priskiriamos visos išlaidos, padarytos ámonës steigimo metu, taip pat atliekant plëtojimo ar reorganizavimo darbus, kurie ámonei duos naudos ateityje ne vienŕ, bet keletŕ ataskaitiniř laikotarpiř. Tai rinkos tyrimo, akcininkř susirinkimř organizavimo, ámonës registravimo mokestis ir kitos ávairios ámonës formavimo ar reorganizavimo metu padarytos išlaidos. Reorganizavimo išlaidos gali bűti árašytos á turto dalá tik tuo atveju, jeigu yra aiškiai apibrëžtos ir susijć su žymiu ámonës modifikavimu ar jos reorganizavimu ir jeigu ámonë tikisi iš jř ilgŕ laikŕ uždirbti pajamas. Visos išlaidos, atvaizduotos formavimo savikainos sudëtyje, amortizuojamos per ne ilgesná nei vieneriř metř laikotarpá

Nematerialus turtas – tai turtas, kurio negalima apčiuopti ar paliesti, jis neturi materialiojo (medžiaginio) turinio - tai ámonës turimos autorinës teisës, patentai, licenzijos, ámonës prestižas, ávairios kitos privilegijos.

Materialus turtas – tai žmogaus ar gamtos sukurtas turtas, kuris naudojamas ámonëje gaminant produkcijŕ ar teikiant paslaugas. Materialiojo ilgalaikio turto rodiklis rodo, kiek ámonëje yra apčiuopiamo ilgŕ laikŕ naudojamo turto – tai žemë, pastatai, statiniai ir mašinos, transporto priemonës, kiti árengimai ir árenginiai, išperkamoji nuoma, kitas (ilgalaikis) materialus turtas, nebaigta statyba ir išankstiniai apmokëjimai. Šiuo turtu ámonë gali garantuoti skolř grŕžinimŕ, á šá turtŕ paprastai orientuojasi ir akcininkai, nes jis yra vienas svarbiausiř nuosavybës garantř.

Išperkamoji nuoma ir panašios teisës skirta apskaityti ilgalaikiam turtui, kuriuo ámonë disponuoja išperkamosios nuomos ar kitř panašiř ilgalaikiř neanuliuojamř sutarčiř pagrindu. Pagal tokias sutartis išsinuomotas turtas, pasibaigus nuomos terminui, pereina nuomininko nuosavybën arba jam suteikiama teisë nusipirkti šá turtŕ. Ši sŕskaita gali bűti detalizuota pagal turto, kuriuo ámonë disponuoja, išperkamosios nuomos pagrindu, rűšis.

Nebaigta statyba ir išankstiniai apmokëjimai skirta apskaityti iki finansiniř metř pabaigos neužbaigto statyti ilgalaikio turto vertei bei ámonës išankstiniams apmokëjimams rangovams už pastarřjř pagal sutartis vykdomus statybos darbus. Statybos darbř išlaidos bei avansiniai mokëjimai kaupiami šioje sŕskaitoje iki ilgalaikio turto statybos užbaigimo.

Finansinis turtas – tai ypatingos rűšies turtas, atspindintis tam tikras ámonës teises bei privilegijas, kurios atsiranda jai dalyvaujant kitř ámoniř veikloje. Finansiná turtŕ sudaro ásigytos kitř ámoniř akcijos, obligacijos, kitoms ámonëms suteiktos ilgalaikës paskolos ir kitos po vieneriř metř gautinos sumos.

Po vieneriř metř gautinos sumos skirta apskaityti prekybiniř partneriř bei kitř juridiniř ir fiziniř asmenř ásipareigojimams ámonei, kurie bus padengti vëliau nei per sekančius finansinius metus.

3. Ilgalaikio turto nusidëvëjimas

Nusidëvëjimo procesas – tai fiziniř ir techniniř, tai yra vartojamřjř savybiř laipsniškas blogëjimas bei jř vertës perkëlimas á gaminamo produkto savikainŕ. Nusidëvëjimas gali bűti fizinis ir moralinis. Fizinis, kai ilgalaikis turtas nebetinkamas tolimesniam naudojimui. Moralinis, kai ilgalaikis turtas pasensta dël techninës pažangos kilimo, pvz., kompiuteriai, informacinës technologijos ir pan.

L R buhalterinës apskaitos pagrindř ástatymo 16 straipsnyje nurodyta, kad “ámonës ilgalaikis turtas apskaitoje ákainojamas ir rodomas ásigijimo verte, o balanse – likutine verte”.

Turtŕ eksploatuojant jis palaipsniui nudëvimas ir jo vertë dalimis perkeliama á atitinkamo ataskaitinio laikotarpio sŕnaudas. Taigi, nudëvëtŕja dalimi sumažëja ilgalaikio turto vertë. pvz. ámonë nusipirko kompiuterá už 4400 Lt., naudos já du metus.Po vieneriř metř likutinë kompiuterio vertë balanse bus 2200 Lt., o 2200 Lt.( proporcingai kiekvienam mënesiui) bus nurašyta á sŕnaudas, Dar po metř balanse kompiuterio vertës neliks, o 2200 Lt.,( proporcingai kiekvienam mënesiui) bus nurašyta á sŕnaudas.

Likutinë vertë – tai vertë, kuria ámonë disponuoja konkrečiu momentu.Ji apskaičiuojama – iš pradinës ilgalaikio turto vertës atimant jo nudëvëtŕjŕ dalá.

4. Trumpalaikis turtas

Trumpalaikis turtas – tai toks turtas, kuris sunaudojamas ámonëje per santykinai trumpŕ laikotarpá, dažniausiai per vienŕ űkinës veiklos ciklŕ.(űkinës veiklos ciklo schemř demonstravimas).Juo laikomi pinigai, trumpalaikiai rinkos vertybiniai popieriai, gautinos skolos, atsargos ir iš anksto apmokëtos sŕnaudos. Trumpalaiká turtŕ palyginti greitai galima paversti pinigais já pardavus, dël šios priežasties jis laikomas likvidesniu už ilgalaiká turtŕ.

Rengiant finansinć atskaitomybć, trumpalaikis turtas skirstomas á grupes:

Trumpalaikio turto klasifikavimas

Atsargos . Jomis disponuodama ámonë tikisi gauti naudŕ, pvz., pardavusi produkcijŕ, kuriai pagaminti buvo sunaudotos tos atsargos. Jos gali bűti labai ávairios. Perdirbimo ámonëse atsargos skirstomos:

žaliavos ir medžiagos (pagrindinës ir pagalbinës), komplektavimo gaminiai, skirtos perdirbti á gatavŕ produkcijŕ. Žaliavomis vadinami tokie darbo objektai, kurie gamybos procese dar nëra buvć pvz. rŕstai baldř ámonëje, pienas – sviesto gamyboje. Medžiagomis vadinami darbo objektai, kurie gamybos procese yra dalyvavć nors vienŕ kartŕ, ir á gaminamŕ produktŕ áeina visa savo verte, pvz. fanera baldř ámonëje, grietinëlë – sviesto gamyboje.

nebaigta gamyba – tai gamybos procese esantys ir dar nebaigti apdoroti gaminiai

pagaminta produkcija – tai baigti gaminti, bet dar neparduoti gaminiai, saugomi ámonës gatavos produkcijos sandëliuose.

tara – tai daiktai, kurie skirti produkcijai ar prekëms ápakuoti

Prekybos ámonëse atsargas sudaro pirktos prekës, skirtos perparduoti.

Ilgalaikis turtas, skirtas perparduoti naudojamas nekilnojamo ir kito ásigyto ar ámonëje pagaminto ilgalaikio turto, skirto perparduoti, apskaitai.

Išankstiniai apmokëjimai skirta apskaityti sumoms, iš anksto sumokëtoms tiekëjams už atsargas ar kitŕ turtŕ, kurá ámonë gaus vëliau.

Nebaigtos vykdyti sutartys skirta ámonës vykdomř statybiniř bei visř kitř vykdomř kontraktř vertei apskaityti. .

Per vienerius metus gautinos skolos (sinonimai – pirkëjř skolos klientř ásiskolinimas, skolos ámonei) – tai su ámonës prekybine veikla susijusios skolos. kai pirkëjai ar kiti asmenys skolingi ámonei už parduotas prekes ar suteiktas paslaugas. Tai ámonei priklausantis turtas, kuriuo ji laikinai nedisponuoja. (Paprastai pirkëjai už ámonës suteiktas paslaugas ar išsiřstŕ produkcijŕ sumoka pastarajai ne iš karto, bet per tam tikrŕ laikotarpá, kuris numatomas pardavimo – pirkimo sutartyje. Taigi, pardavimo procesas gali bűti suskirstytas á du etapus: turto pardavimŕ, ir turto gavimŕ. Laiko požiűriu šie etapai dažnai nesutampa. Pardavimo – pirkimo sutartyje numatytomis sŕlygomis pardavus turtŕ pirkëjui, jis tampa šio turto – prekiř ar paslaugř – savininku. Tuo pat momentu pardavëjas tampa savininku turto, á kurá sutartyje numatomomis sŕlygomis pirkëjas keičia prekes. Dažniausiai tas keičiamas turtas bűna pinigai. Tačiau pardavëjŕ ir pirkëjŕ neretai skiria dideli atstumai

Sukauptos (gautinos) pajamos ir ateinančio laikotarpio sŕnaudos (Balanse Turto C dalis) – tai sumos, kurias ámonë sumokëjo šá ir ankstesniais ataskaitiniais laikotarpiais, tačiau kurios bus pripažintos sŕnaudomis sekančiais ataskaitiniais laikotarpiais, pvz.: iš anksto sumokëta patalpř nuoma, iš anksto apmokëta reklama, iš anksto sumokëtos draudimo ámokos, prenumerata ir pan.

5. Nuosavybës esmë apskaitoje

Kiekvienas turtas bűtinai turi turëti savininkŕ, o apskaitininkai turi apskaičiuoti tiek turtŕ, tiek ir nuosavybć, t. y. nurodyti kam konkrečiai priklauso gërybës, kuriomis disponuoja ámonë. Priklausomybë tarp turto ir nuosavybës išreiškiama fundamentalia apskaitos lygybe:

TURTAS = NUOSAVYBË

Nuosavybës sŕvoka apskaitoje susijusi su turto investavimo á ámonć šaltiniu, kitaip tariant, apibűdina, kas konkrečiai ádëjo turtŕ á ámonć. Savininkř nuosavybës pagrindŕ akcinëse bendrovëse sudaro Akcinis (ástatinis) kapitalas, kuris reikalingas kiekvienos ámonës veiklai pradëti Jis sudaromas iš steigiamos ámonës savininkř turtiniř ánašř už akcijas. Kiekvienas savininkas áneša turto proporcingai jo išperkamř akcijř skaičiui . Tik šia ánešto turto dalimi jis ir rizikuoja dalyvaudamas ámonës versle. Ástatinis kapitalas negali kisti kasdien uždirbant pelnŕ, kitaip tariant, jis tiesiogiai nepriklauso nuo ámonës veiklos rezultatř. Ástatinis kapitalas áregistruojamas ámonës ástatuose. Jo perregistravimui (savivaldybës rejestro skyriuje) reikalingas akcininkř sutikimas.

Savininkams priklauso ir űkininkavimo rezultatas, gautas naudojant visŕ ámonës turtŕ.. Uždirbus ámonei pelnŕ, jei jo neišsidalina akcininkai, savininkř nuosavybë padidëja. Vadinasi, bendras kapitalas tampa didesnis už ástatiná nepaskirstytojo pelno sŕskaita.

Nepaskirstytas pelnas – tai ta dalis ámonës pelno, kuris paliekamas ámonës veiklos plëtimui (tik sutikus akcininkams).

Dividendas yra akcininkui paskirta pelno dalis, kuri proporcinga jo turimř akcijř nominalioms vertëms. Dividendř dydá nustato visuotinis akcininkř susirinkimas, űkiniams metams pasibaigus ir patvirtinus metinć finansinć atskaitomybć.

Savininkř nuosavybës formavimas

Kapitalŕ didinantys veiksniai

![]()

![]()

Kapitalŕ taip pat didina netikëtai, neatsižvelgiant á valdytojř valiŕ gauta ekonominë nauda - Pagautë. Tai ypatingas pelnas, tiesiogiai nepriklausantis nuo ámonës veiklos efektyvumo. Ypatingomis savininkř nuosavybës rűšimis laikomas ámonei neatlygintinai perduotas trečiřjř asmenř turtas (labdara, dotacijos, subsidijos, koncesijos) ir atidëjimai ávairiems ásipareigojimams padengti.

Kapitalŕ mažina dël prasto ámonës űkininkavimo patirtas ir nepadengtas nuostolis, taip pat netekimai t.y., nuo valdytojř valios nepriklausantys ámonës patirti nuostoliai, ir ámonës turto išëmimai savininkams.

Be savininkř investuoto turto, ámonë gali laikinai disponuoti ir pasiskolintu kitř ámoniř turtu, kurá vëliau reikës grŕžinti savininkams. Šiuo atveju atsiranda skolintojř nuosavybë, tai gali bűti banko kreditai, skolos tiekëjams ir pan.. Tad nuosavybć šiuo atveju galime išreikšti sekančia apskaitine lygybe:

TURTAS = SAVININKŘ NUOSAVYBË + SKOLINTOJŘ NUOSAVYBË

Kartais savininkř nuosavybć ir skolintojř nuosavybć galime apibűdinti vienu terminu – ámonës ásipareigojimai. Tai pagrásta ámonës principo taikymu (prisiminsime, kad pagal šá principŕ savininkř turtas yra atskirtas nuo ámonës turto). Kitaip tariant, savininkř nuosavybë taip pat gali bűti laikoma tam tikru ámonës ásipareigojimu jos pačios savininkams. Paprasčiausias tokio ásipareigojimo pavyzdys – dividendř išmokëjimas akcininkams. Skolintojř nuosavybë taip pat gali bűti traktuojama kaip tam tikras ámonës ásipareigojimas tretiesiems asmenims. Šiř ásipareigojimř gali atsirasti, pvz. neatsiskaičius už paskolintŕ ámonei turtŕ, atliktas paslaugas, pateiktas prekes ar nesumokëjus mokesčiř valstybei.

Ámonës nuosavybës struktűra

5.1. Nuosavybës esmë personalinëje (individualioje) ámonëje

Panagrinësime personalinć Jono Kalvaičio ámonć, kurios savininkas taiso laikrodžius. Individualios (.Personalinës) ámonës nuo 2001m. liepos I d. turi Juridinio asmens teises ir yra neribotos civilinës atsakomybës ámonës. Vadovaujantis ámonës principu , savininko ámonës turtas yra atskirtas nuo jo asmeninio turto, tačiau verslininkas už veiklos padarinius atsako visu savo turtu, kartu ir asmeniniu.

Šios ámonës turtŕ sudaro: patalpos instrumentai, ávairios atsarginës dalys, bei dalis pinigř, ádëtř á šiŕ ámonć paties savininko. Be to, 20000 Lt. J. Kalvaitis pasiskolino iš banko, nes ketinŕ pirkti árengimus. Šios ámonës apskaitinë lygybë atrodys taip:

Turtas = Skolintojř nuosavybë + Savininkř nuosavybë

![]()

![]()

![]()

Pinigai +Atsarginës dalys + Instrumentai + Patalpos = Banko paskola + J. Kalvaičio kapitalas

7000 5000 28000 20000 40000

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 60000

60000

Kapitalo kategorija nusako, kokia turto dalis priklauso savininkui. J. Kalvaičio kapitalŕ galime apskaičiuoti pagal formulć:

Savininko nuosavybë = Turtas - Skolintojř nuosavybë

Tuo pačiu skolintojř nuosavybë apskaičiuojama:

![]()

Skolintojř nuosavybë = Turtas - Savininkř nuosavybë

5. Nuosavybës esmë űkinëje bendrijoje

Tikroji űkinë bendrija yra visiškos turtinës atsakomybës ámonë, ásteigta pagal bendrosios jungtinës veiklos sutartá, sujungus keliř fiziniř asmenř turtŕ á bendrŕ dalinć nuosavybć komercinei – űkinei veiklai. Ji, kaip ir individuali ámonë yra neribotos civilinës atsakomybës ámonë, turinti juridinio asmens teises, Savininkai už ámonës padarinius atsako visu ámonës ir savo asmeniniu turtu.

Panagrinësime űkinć bendrijŕ “Rytas”. Jos savininkai yra du asmenys: Jonas Toleikis ir Marijus Jonušis. Ámonë taiso mašinas, keičia tepalus, atlieka kitus smulkius automobiliř remonto darbus. Visas ámonës turtas ávertintas 300000 Lt. Já sudaro

Turtas = Skolintojř nuosavybë + Savininkř nuosavybë

![]()

![]()

![]()

Árengimai+Atsarginës dalys + Instrumentai + Patalpos = Banko paskola + Toleikio kap + Jonušio k

55000 30000 140000 30000 120000 150000

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 300000

300000

Išvada: Ámonës ákűrimo tikslas – űkininkavimo rezultatas – pelnas , kuris didina savininkř nuosavybć. Tuo tarpu, gautas nuostolis mažina savininkř nuosavybć. Űkinëje bendrovëje, esant keliems asmenims, atsiranda bűtinybë paskirstyti pelnŕ tarp savininkř. Pelnas skirstomas, priklausomai nuo to, kiek kiekvienas yra ánešćs á ámonć turto. Didesnis turtas uždirba didesnć pelno dalá, vadinasi J. Toleikis pretenduos á didesnć pelno dalá nei M. Jonušis. Toks skirstymas labai svarbus ámonës likvidavimo atveju, nes pirmiausiai yra grŕžinamos skolos, o likćs turtas padalinamas proporcingai kiekvienam savininkui pagal jo dalá visame ámonës turte.

5.3. Nuosavybës esmë akcinëje bendrovëje

Tai ribotos turtinës atsakomybës ámonës, turinčios juridinio asmens teises, kuriř nuosavybëje esantis turtas padalytas bendrovës nariams. Akcininkai yra bendrovës nariai, kuriais tampama ástatymř numatyta tvarka ásigijus akcijř. Šiose bendrovëse akcininkais gali bűti: fiziniai, juridiniai asmenys ir valstybë. Akcinës bendrovës yra dviejř tipř:

Uždarosios akcinës bendrovës (UAB)

Atvirosios akcinës bendrovës ( AB)

Uždarosios akcinës bendrovës nuo Atvirosios akcinës bendrovës skiriasi tuo, kad,:

Uždarose akcinëse bendrovëse akcijos platinamos ribotam asmenř skaičiui, tik sutikus bendrovës nariams

Uždarose akcinëse bendrovëse gali bűti ne daugiau, kaip 50 akcininkř

Uždarose akcinëse bendrovëse pradinis kapitalas, steigiant ámonć, turi bűti ne mažesnis, kaip 10000 Lt., tuo tarpu, steigiant AB, pradinis kapitalas, turi bűti ne mažesnis, kai 100000Lt.

Panagrinësime akcinć bendrovć “Vilniaus rytas”. Jos turtŕ sudaro 250000 Lt. Ámonë turi skolř už 50000 Lt. Akcininkř nuosavybć sudaro 200000 Lt. Šios ámonës apskaitinë lygybë atrodys taip:

Turtas = Skolintojř nuosavybë + Akcininkř nuosavybë

![]()

![]()

![]()

Pastatai + Žemë + Árengimai+ Medžiagos + Pinigai = Skola + Skola + Akcinis + Nepaskirstytas

bankui tiekëjams kapitalas pelnas

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 250000

250000

Kiekviena ámonë skoloms turi skirti ypatingŕ dëmesá. Sumaniai naudodamasi skolintu turtu, ámonë gali pasiekti labai gerř rezultatř, pvz. nesumokëjusi iš karto už gautas medžiagas (žaliavas, prekes), ji kurá laikŕ naudosis ir medžiagomis ir pinigais, kuriuos skolinga tiekëjams. Be to, už tokio pobűdžio skolas nereikia mokëti palűkanř. Tačiau, pradelsus sutartyje numatytŕ laikŕ, gali tekti sumokëti delspinigius arba kitŕ kartŕ gali tiekëjas pareikalauti apmokëti iš anksto.

Akciniř bendroviř veiklŕ aukščiausiu lygmeniu reglamentuoja L R akciniř bendroviř ástatymas

Be to, kiekviena ámonë vadovaujasi ir savo ástatais, kurie detalizuoja ir papildo tam tikras ástatymo nuostatas bei nuorodas. Bendrovës ástatai apibrëžia ir akcininkř teises bei pareigas. kas labai svarbu, nes kaip tik ámonës nuosavybës valdymas ir suteikia jiems šias teises. Akciniř bendroviř savininkai vadinami akcininkais. Akcininkui priklausančiŕ kapitalo (tiksliau – turto, kurá išreiškia šis kapitalas) dalá lemia jo turimas akcijř skaičius.

Apskaitoje akcijř savininkř investuotus pinigus, vadiname akciniu kapitalu. Akcija yra vertybinis popierius, patvirtinantis akcininko nuosavybës teisć á tam tikrŕ ámonës turto dalá ir suteikiantis jiems turtines ir asmenines neturtines teises. Akcijos dažnai bűna nematerialios – tai specialűs árašai, kuriuos daro ámoniř buhalteriai ar kiti atsakingi asmenys (pvz., finansinio maklerio ámonës), fiksuodami kiekvieno akcininko nuosavybć ámonëje. Periodiškai arba akcininkams pareikalavus išduodami išrašai iš jř nuosavybës sŕskaitos. Tam tikrais atvejais ástatymai leidžia ámonëms vietoj nematerialiřjř akcijř naudoti materialiŕsias – specialios formos akcininkams išduodamus dokumentus, kurie patvirtina jř nuosavybës dalá ámonëje.

Uždarose akcinëse bendrovëse akcijos gali bűti tik vardinës. Jř perdavimo tvarka nustatoma ástatuose. Jos neregistruojamos valstybiniuose organuose ir negali bűti organizuotas viešas jř pasirašymas. UAB gali akcininkams neišduoti akcijř arba vietoj jř išduoti sertifikatus. Sertifikatai nepriskiriami vertybiniř popieriř kategorijai, nors juose nurodomi visi rekvizitai, bűdingi akcijoms. UAB vardinës akcijos savininkas – akcininkas gali bűti fizinis ir juridinis asmuo. Akcijos savininkas árašomas akcijoje ir bendrovës akcininkř registracijos knygoje. Bendrovës ástatuose gali bűti nurodyta, kad vardinës akcijos savininkas gali parduoti ar kitaip perleisti kito asmens nuosavybën akcijŕ, tik gavćs valdybos sutikimŕ.

Privilegijuotosios akcijos. Šios rűšies akcijos nuo kitř skiriasi jř savininkams suteikiamomis išimtinëmis teisëmis á ámonës turtŕ ir dividendus. Privilegijuotřjř akcijř nominali vertë negali bűti didesnë, kaip 1/3 ástatinio kapitalo. Privilegijuotosios akcijos gali bűti dviejř rűšiř:

su kaupiamuoju dividendu

nekaupiamuoju dividendu.

Privilegijuotosios akcijos su kaupiamuoju dividendu savininkui garantuojama teisë á iš anksto šiose akcijose nurodyto dydžio dividendŕ. Jei neužtenka pelno šiais metais, tai neišmokëta suma perkeliama á kitus űkinius metus.

Privilegijuotosios akcijos su nekaupiamuoju dividendu, reiškia, kad jř savininkams neišmokëtas dividendas ar jo dalis negali bűti perkelta á kitus űkinius metus.

Paprastosios akcijos jř savininkams suteikia ne tik teisć á ámonës turtŕ, bet ir teisć dalyvauti jos valdyme t.y. balsuoti akcininkř susirinkimuose. Tačiau už teisć dalyvauti priimant valdymo sprendimus jie negauna kai kuriř privilegijř. Dividendai paprastřjř akcijř savininkams išmokami vëliausiai – tik atsiskaičius su privilegijuotaisiais. Ámonës bankroto atveju su jais taip pat atsiskaitoma tik patenkinus privilegijuotřjř akcininkř turtines pretenzijas. Tačiau paprastřjř akcijř savininkams mokamř dividendř norma, jei ámonë sëkmingai veikia, gali bűti gerokai didesnë už privilegijuotřjř, žinoma, kai paprastřjř akcijř turëtojams lieka pelno dividendams. Paprastřjř akcijř savininkai daugiau rizikuoja, bet gali daugiau ir uždirbti

6. Űkiniai faktai ir ávykiai

Kiekvienos ámonës űkinć veiklŕ sudaro ávairűs űkiniai faktai, pvz. medžiagř, árengimř pirkimas, patalpř nuomojimas, mokesčiř, atlyginimř mokëjimas, prekiř, produkcijos pardavimas, nuostoliai dël gaisro, stichiniř operacijř ir pan. Šie faktai skirstomi á űkinius ávykius ir űkines operacijas. Šie faktai skiriasi tik vienu esminiu aspektu: kai kuriuos iš jř sŕmoningai vykdo ámoniř darbuotojai, kiti ávyksta nepriklausomai nuo jř valios.

Űkiniais ávykiais laikomi nuo ámonës valios nepriklausantys űkiniai faktai, kurie pakeičia ámonës turto ir nuosavybës apimtá bei struktűrŕ. Tai nuostoliai dël stichiniř nelaimiř, gaisro, medžiagř sumažëjimas dël natűralios netekties (pvz., nudžiűvimo, nubyrëjimo) ir pan.

Űkinëmis operacijomis laikoma tikslinga ámonës darbuotojř veikla, siekiant konkrečiř, iš anksto numatytř tikslř, keičianti ámonës turto ir nuosavybës apimtá ar sudëtá.

Űkiniai ávykiai ir űkinës operacijos turi vienŕ bendrŕ bruožŕ , tiek dël űkiniř ávykiř, tiek dël űkiniř

operacijř bűtinai turi pasikeisti ámonës turto ar nuosavybës apimtis ar sudëtis.

Űkiniai faktai

Űkiniai faktai

keičiantys verslo ir (ar) nuosavybës apimtá

ar sudëtá

Ámonëse vyksta ávairios operacijos, kurios paprastai neatsispindi buhalteriniuose árašuose , pvz., ávairiř sutarčiř sudarymas, prekiř ar žaliavř užsakymas ir pan. Tokios operacijos ávardijamos, kaip ávykiai ar faktai (bet ne űkiniai), nes po šiř veiksmř nesikeičia nei ámonës turtas nei nuosavybë.

Űkiniř faktř átaka sŕskaitoms ir balansui

|

Űkiniř faktř rűšys |

Turto sŕskaitos |

Nuosavybës sŕskaitos |

Űkiniř faktř átaka bendrai balanso sumai |

||

|

debetas |

kreditas |

debetas |

kreditas |

||

|

I | |||||

|

II |

Padidëja |

||||

|

III |

Sumažëja |

||||

|

IV | |||||

7. Ámoniř finansinës atskaitomybës sudëtis

Finansinë atskaitomybë – tai dokumentř rinkinys, kuriame pateikiama apskaitos informacija išoriniams ir vidiniams vartotojams.

|

Metinë finansinë atskaitomybë |

![]()

Pastabos Pažymos su pastabomis Bendrosios pastabos Finansinës

bűklës pakitimř ( pinigř ) srautř ataskaita Pelno (

nuostolio ) paskirstymas Balansas Pelno (

nuostolio ) ataskaita![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Metinë finansinë atskaitomybë rengiama apibendrinant kiekvienř finansiniř metř duomenis. Balansas – sudaromas dar ámonës steigimo ir likvidavimo dienai . Finansinć atskaitomybć galima (jei pageidauja savininkai ar ámonës vadovybë) parengti už ketvirtá ,mënesá ar kitŕ laikotarpá.

Kiekviena iš išvardintř ataskaitř apibűdina praëjusio laikotarpio ámonës veiklŕ skirtingais aspektais.

Balansas – iš prancűzř kalbos kilćs žodis, jo reikšmë – svarstyklës. Balansas rodo. nuolatos besikeičiančiŕ ámonës finansinć bűklć konkrečiai dienai. Toms ámonëms kuriř finansiniai metai sutampa su kalendoriniais, - tai gruodžio 31 diena, kitoms – paskutinë finansiniř metř diena. . Ámonës finansinć bűklć apibűdina jos nuosavybëje esantis turtas, prisiimti ásipareigojimai ir savininkř nuosavybë.

Šiai ataskaitai balanso pavadinimas suteiktas neatsitiktinai. Balanse rodomas ámonës turtas bei ásipareigojimai (tiek savininkams, tiek kreditoriams), išdëstyti vadinamuoju balanso principu, kurá iliustruoja fundamentinë lygybë:

TURTAS = SAVININKŘ NUOSAVYBË + SKOLINTOJŘ NUOSAVYBË

Abiejř nuosavybës daliř suma visada lygi turto sumai (sakoma: turtas lygus nuosavybei) Kiekvienŕ iš minëtř daliř sudaro mažesnës dalys

Supaprastinta balanso struktűra

Pastatai statiniai Akcinis kapitalas

Transporto priemonës Pelno rezervai

Árengimai Nepaskirstytasis rezultatas

Trumpalaikis turtas Skolintoji nuosavybë (ásipareigojimai)

Atsargos Atidëjimai

Pirkëjř skolos Ilgalaikës skolos

Pinigai Trumpalaikës skolos

Ateinančiř laikotarpiř sŕnaudos Ateinančiř laikotarpiř pajamos

Turtas iš viso = Nuosavybë iš viso

Antroji finansinë ataskaita, pelno (nuostolio) ataskaita, skirta praëjusio ataskaitinio laikotarpio űkininkavimo rezultatams užfiksuoti. Joje atsispindi visos per finansinius metus (nuo pirmos iki paskutinës finansiniř metř dienos) uždirbtos pajamos bei joms uždirbti patirtos sŕnaudos ir išvedamas galutinis rezultatas – pelnas arba nuostolis. Pelno (nuostolio) ataskaita sudaroma laikantis taisyklës:

PAJAMOS - SŔNAUDOS = PELNAS ( NUOSTOLIS

Supaprastinta pelno (nuostolio) ataskaitos struktűra

Pajamos iš prekiř ir paslaugř pardavimř

Parduotř prekiř ir suteiktř paslaugř savikaina

Bendrasis pelnas ( nuostolis )

Veiklos sŕnaudos

Veiklos pelnas ( nuostolis )

Kitos veiklos pajamos

Kitos veiklos sŕnaudos

Finansinës ir investicinës veiklos pajamos

Finansinës ir investicinës veiklos sŕnaudos

Áprastinës veiklos pelnas (nuostolis )

Netekimai

Pelno mokesčio sŕnaudos

Pelno (nuostolio) paskirstymo ataskaita skirta parodyti ámonës savininkř priimtam sprendimui dël pelno paskirstymo arba nuostolio padengimo. Pelno paskirstymo procedűrŕ reglamentuoja L R akciniř bendroviř ástatymas. Todël ataskaitos turiná iš esmës nulemia šiame ástatyme apibrëžta skirstymo tvarka ir nuoseklumas. Pelno (nuostolio) paskirstymo ataskaita rengiama laikantis taisyklës:

Supaprastinta pelno (nuostolio) paskirstymo ataskaitos struktűra

Supaprastinta pelno (nuostolio) paskirstymo ataskaitos struktűra

) paskirstymo ataskaitos struktűra

Nepaskirstytasis rezultatas, atkeltas skirstymui

Rezervai, atkelti skirstymui

Grynasis pelnas (nuostolis), atkeltas skirstymui

Akcininkř ánašai skirstymui

Paskirstytinas rezultatas

Skirstymas

Rezervai

Dividendai

Tantjemos

Kitiems tikslams

Nepaskirstytasis rezultatas, perkialiamas á kitus metus

Pinigř srautř ataskaitŕ, rengia tik didžiosios ámonës. Ji skirta paaiškinti vieno iš svarbiausiř balanso straipsniř – pinigř likučio pasikeitimo per ataskaitiná laikotarpá priežastá. Kaip jau žinome, pelno (nuostolio) ataskaita rodo per ataskaitiná laikotarpá uždirbto grynojo pelno sumŕ. Tačiau grynasis pelnas nelygus pinigams, pvz., ámonë per visŕ ataskaitiná laikotarpá prekes gali pelningai pardavinëti skolon. Tokiu atveju laikotarpio rezultatas bus pelnas (ámonë uždirbs pajamas), tačiau pinigř iš šios veiklos ámonë neturës. Pinigř srautř ataskaita ir paaiškina, kokiai veiklai ir kiek pinigř per laikotarpá ámonë išleido bei iš kokios veiklos ir kiek piniginiř áplaukř gavo.

Supaprastinta pinigř srautř ataskaitos struktűra

Pinigř srautai iš ámonës veiklos

Pinigř srautai iš investicinës veiklos

Pinigř srautai iš finansinës veiklos

Pinigř srautai iš ypatingos veiklos

Grynřjř pinigř srautř padidëjimas (sumažëjimas)

Pinigai laikotarpio pradžioje

Pinigai laikotarpio pabaigoje

Visas šias keturias ataskaitas detalizuoja paskutinioji finansinës atskaitomybës dalis – paaiškinamasis raštas. Jame pateikiama informacija, kuri buvo nepakankamai išsamiai atskleista arba visiškai neatskleista metinës finansinës atskaitomybës ataskaitose: balanse, pelno (nuostolio) ataskaitoje, pelno (nuostolio) paskirstymo ataskaitoje, pinigř srautř ataskaitoje. Duomenys paaiškinamajame rašte pateikiami dvejopai: valdžios patvirtintos formos ir turinio pažymose, kurios paprastai detalizuoja atskirus finansiniř ataskaitř straipsnius, ir laisvos formos pastabose. Paaiškinamojo rašto duomenys paprastai plačiai naudojami ámonës valdytojř, tačiau svarbiausia jř paskirtis – padaryti finansines ataskaitas suprantamesnes ir aiškesnes išoriniams informacijos vartotojams kreditoriams, esamiems ir potencialiems investitoriams.

8. Metinë turto inventorizacija

” Inventorizacijos atlikimo tvarka patvirtinta 1999.06.03. nutarimu Nr.719.

8.1. Inventorizacijos objektas ir atlikimo terminai

Patvirtinta Inventorizacijos tvarka (toliau Tvarka) reikalauja, kad visos ámonës inventorizuotř:

ilgalaiká materialřjá ir nematerialřjá turtŕ;

žaliavas, medžiagas, kurŕ, pašarus, prekes, pagamintŕ produkcijŕ;

nebaigtŕ gamybŕ, nebaigtus remonto darbus, nebaigtŕ statybŕ, savos gamybos pusfabrikačius, nebaigtus mokslo tiriamuosius darbus bei kitas atsargas;

investicijas, vertybinius popierius, pinigus;

gautinas skolas;

mokëtinas skolas (ásipareigojimus).

Šie straipsniai turi bűti inventorizuojami ne rečiau kaip kartŕ per metus prieš metinës finansinës atskaitomybës sudarymŕ, o žemës űkio ámonës, kuriř veikla sezoninë, atsargas inventorizuoja tuo laikotarpiu, kurá atsargos ámonëje yra mažiausios, bet ne anksčiau kaip ataskaitiniř metř birželio30d

Parankiausias ámonëms metas atlikti inventorizacijas yra paskutinis metř ketvirtis, dažniausiai du paskutiniai mënesiai: lapkritis ir gruodis. Mažos ámonës turëtř inventorizacijas atlikti paskutinëmis metř dienomis. Svarbiausia, kad per laikotarpá nuo inventorizacijos atlikimo dienos iki finansiniř metř pabaigos inventorizuotř straipsniř likučiai pasikeistř nedaug. Taip netiesiogiai bűtř garantuota, kad per šá laikotarpá apskaitoje nebus padaryta reikšmingř klaidř.

Inventorizacijŕ taip pat privaloma atlikti ir kitais atvejais:

reorganizuojant ámonć (turi bűti inventorizuojamas visas ámonës turtas );

likviduojant ámonć (taip pat inventorizuojamas visas ámonës turtas);

keičiantis materialiai atsakingam asmeniui (inventorizuojama turto dalis, perduodama vieno materialiai atsakingo asmens kitam);

išnuomojus turtŕ;

nusprendus perkainoti turtŕ;

nustačius plëšimo, grobimo (vagystës), piktnaudžiavimo faktus;

nustačius vertybiř gedimŕ;

ávykus stichinei nelaimei arba gaisrui (kai tik ámanoma, inventorizuojama likusi turto dalis).

Ámonës vadovas (arba savininkas) gali atlikti inventorizacijŕ ir dël kitř priežasčiř, pvz. esant átarimams dël grobstymo ar piktnaudžiavimo. Bűtina atlikti neparduotř prekiř likučio inventorizacijŕ, kai ámonë ásiregistruoja PVM mokëtoja. ir nori atskaityti pirkimo PVM iki ásiregistravimo dienos neparduotoms prekëms.

Inventorizacija gali bűti

planinë, netikëta;

pilna ,dalinë;

atrankinë.

Planinë atliekama pagal iš anksto sudarytŕ planŕ. Netikëta , kai atliekama netikëtai, materialiam asmeniui nežinant, nesitikint.

Pilna, kai atliekama visos ámonës mastu, inventorizacija. Dalinë, kai patikrinami vien tik kasoje esantys pinigai, medžiagos ar prekës sandëlyje, padalinyje, ceche.

Visŕ inventorizacijos procesŕ ámonëje galima suskirstyti á tris pagrindinius etapus:

pasirengimas inventorizacijai;

inventorizacijos atlikimas;

inventorizacijos rezultatř nustatymas.

Visus inventorizacijos darbus galima pavaizduoti schema:

Inventorizacijos komisijos darbř seka

Pasirengimas Inventorizacijai pradedamas nuo vadovo (ar savininko) ásakymo (potvarkio) išleidimo. Ásakyme nurodoma:

inventorizacijos komisijos sudëtis. Jei sudaromos kelios komisijos, tai visř komisijř sudëtys, išskiriant centrinć komisijŕ;

ávardijama, kokios vertybës ir ásipareigojimai bus inventorizuojami;

nustatomi inventorizacijos atlikimo pradžios ir pabaigos terminai;

nurodoma, pagal kurios dienos bűklć turi bűti atliekama inventorizacija;

ásakyme ápareigojama inventorizacijos rezultatus áforminti dokumentais, tai yra sudaryti inventorizacijos aprašus bei sutikrinimo žiniaraščius ir juos pateikti vadovui nurodytŕ dienŕ.

Jei ámonëje sudaromos kelios inventorizacijos komisijos, tai šiř komisijř darbui kontroliuoti yra suformuojama centrinë inventorizacijos komisija. Ši komisija vadovauja, visř inventorizacijos komisijř darbui ir já koordinuoja.

Ámonëje gali bűti vadovo ásakymu sudaryta ir nuolat veikianti inventorizacijos komisija (visiems finansiniams metams)., pvz. tikrinti centrinës (pagrindinës) kasos darbŕ (kas mënesá) apskaitant atsargas (prekes) periodiškai, (naudojant periodiná atsargř apskaitos bűdŕ). ir pan.

Á . inventorizacijos komisijŕ skiriami kompetentingi ámonës darbuotojai, gerai išmanantys . inventorizacijos atlikimo procedűras bei rezultatř áforminimo tvarkŕ. Á komisijŕ negalima traukti materialiai atsakingř už inventorizuojamas vertybes asmenř. Jie turi dalyvauti ir stebëti komisijř darbŕ, nes atsako už vertybiř apsaugŕ. Prieš pradëdama . inventorizacijos darbŕ, komisija privalo patikrinti ar su visais materialiai atsakingais asmenimis yra sudarytos visiškos materialinës atsakomybës sutartys. Jei ámonë yra sudariusi sutartá su audito ámone, ji turëtř pakviesti ir auditoriř atstovŕ dalyvauti inventorizacijoje..

Prieš pradedant inventorizacijŕ, materialiai atsakingi asmenys pateikia komisijai visus turimus pirminius dokumentus. Komisijos pirmininkas juos pažymi árašu:” iki inventorizacijos”, nurodo gavimo datŕ ,pasirašo ir perduoda buhalterijai patikrinimui. Tuo pačiu, materialiai atsakingas asmuo savo parašu patvirtina, kad visus pirminius dokumentus yra perdavćs buhalterijai.

8. Inventorizacijos atlikimas

Inventorizacija atliekama kiekvienoje turto buvimo vietoje ir pagal kiekvienŕ materialiai atsakingŕ asmená. Kiekvienai vietai surašomi atskiri inventorizacijos aprašai. Tvarkoje reikalaujama, kad inventorizacijos komisija, atvykusi á inventorizacijos vietŕ, užantspauduotř turto saugojimo patalpas, rűsius ir kitas vietas, turinčias atskirus áëjimus. Tačiau dël ávairiř priežasčiř tai padaryti ne visada pavyksta. Todël komisija turi imtis kitř priemoniř , kad inventorizacijos metu nebűtř galima tŕ patá turto objektŕ komisijai pateikti kelis kartus, pvz. galima naudoti etiketes, kuriomis pažymimi patikrinti daiktai

Inventorizuojant ilgalaiká materialřjá turtŕ, bűtina kiekvienŕ jo objektŕ árašyti aprašuose pavieniui, nurodant paskirtá, inventoriaus numerá, pagaminimo metus, konstrukcijŕ ir galingumŕ. Šie duomenys turëtř bűti árašyti ir ilgalaikio turto kortelëse, tuomet galima greitai ir tiksliai nustatyti, ar materialiai atsakingi asmenys pateikë apžiűrai bűtent ámonës turtŕ

Išsinuomotas, naudojamas pagal panaudos sutartis ir priimtas saugoti turtas inventorizuojamas atskirai pagal kiekvieno turto savininkŕ. Aprašuose reikia nurodyti dokumentus, patvirtinančius turto išsinuomojimŕ ar priëmimŕ saugoti bei nuomos ar saugojimo pabaigos datas. Surašomi ne du, kaip paprastai, bet trys inventorizacijos aprašř egzemplioriai: vienas jř paliekamas materialiai atsakingam asmeniui, antrŕ paima komisijŕ, o trečias perduodamas turto savininkui.

Inventorizuojant investicijas ir vertybinius popierius, tikrinami ásigijimo ir perleidimo dokumentai, kuriais buvo pagrástos tokio turto űkinës operacijos. Inventorizacijos aprašuose nurodoma vertybiniř popieriř nominalioji ir ásigijimo vertë.

Inventorizuojant atsargas, jos pasveriamos, suskaičiuojamos, išmatuojamos iš eilës kiekvienoje patalpoje, Supakuotos atsargos, jeigu pakuotës nepažeistos, gali bűti tikrinamos atrankos bűdu. Tačiau bűtina ne mažiau kaip 10% visř pakuočiř turiná perskaičiuoti. Matavimo ir svërimo aktai bei techniniai skaičiavimai pridedami prie inventorizacijos aprašř. Jeigu sandëliuose esančios atsargos nebaigiamos inventorizuoti per vienŕ dienŕ, tai išeinant komisijai iš patalpř, jos yra užrakinamos materialiai atsakingo asmens raktu ir plombuojamos inventorizacijos komisijos pirmininko plombavimo replëmis arba užantspauduojamos.

. Inventorizacijos metu, radus pasenusias ir nekokybiškas atsargas, yra surašomas atskiras inventorizacijos aprašas, kuriuo remiantis po inventorizacijos bus sudaromi nurašymo aktai.

Atskirai inventorizuojami ámonës turimi tušti specialiř ir kitř spaustuvëje numeruotř apskaitos dokumentř blankai. Inventorizacijos aprašai sudaromi pagal blankř rűšis, pagal saugojimo vietas ir materialiai atsakingus asmenis, nurodant pavadinimus, serijas, numerius. Sugadinti ir anuliuoti blankai užregistruojami atskiruose aprašuose.

Pinigai kasoje (tiek litais, tiek valiuta) inventorizuojami suskaičiuojant juos pagal nominaliŕjŕ vertć. Pinigř inventorizacija bűtina ir prekybos ámoniř naudojamuose kasos aparatř stalčiuose.

Atsargos kelyje inventorizuojamos tikrinant jř išsiuntimo dokumentus. Kelyje esančioms atsargoms parengiami atskiri inventorizacijos aprašai.

Inventorizuojant skolas ámonei bei ásipareigojimus, tikrinami jř atsiradimo dokumentai. Tačiau prieš tai bűtina skolas suderinti su atitinkamais debitoriais ir kreditoriais, surašant ir pasirašant skolos suderinimo aktus. Nesuderintos skolos ir tos, kurias ámonë nusprendë pripažinti beviltiškomis, árašomos á atskirus aprašus. Iniciatyva pateikti kitai šaliai suderinimo aktŕ priklauso kreditoriui.

8.3. Inventorizacijos rezultatř nustatymas

Inventorizacijos metu sudaryti inventorizavimo aprašai yra perduodami á buhalterijŕ rezultatams išvesti. Joje pirmiausiai patikrinamas šiř dokumentř privalomřjř ir papildomř rekvizitř bei sumř apskaičiavimo teisingumas. Patikrinami ir apskaitoje užregistruoti duomenys, peržiűrimi pateisinamieji bei buhalterinio áforminimo dokumentai, sutikrinami buhalterijoje saugomi analitinës apskaitos duomenys su materialiai atsakingř asmenř vedamos apskaitos duomenimis. Po to inventorizacijos aprašř duomenys sutikrinami su buhalterinës apskaitos duomenimis. Jeigu nustatoma neatitikimř, sudaromas sutikrinimo žiniaraštis. Á sutikrinimo žiniaraštá árašomi tik tie turto objektai, kuriř kiekiai patikrinimo metu skiriasi nuo áregistruotř apskaitoje.

Jei nustatoma, kad faktiniai likučiai yra mažesni už apskaitinius, laikoma, kad susidarë trűkumas. Trűkumř priežastys gali bűti:

Natűrali netektis.

Grobstymas.

Klaidos apskaitoje.

Persirűšiavimas ir t.t.

Jei nustatoma, kad faktiniai likučiai yra didesni už buhalterinius, laikoma, kad susidarë perteklius. Pertekliaus susidarymo priežastis gali bűti

Neužpajamuotř vertybiř aptikimas.

Prirašymai.

Persirűšiavimas.

Apskaitos klaidos ir pan.

Dël nustatytř neatitikimř materialiai atsakingi asmenys turi parašyti pasiaiškinimus, kurie pridedami prie inventorizacijos aprašř ir sutikrinimo žiniaraščio.

Inventorizacijos komisija, remdamasi sutikrinimo žiniaraščiais ir materialiai atsakingř asmenř pasiaiškinimais, parengia ámonës vadovui siűlymŕ dël inventorizacijos metu nustatytř skirtumř panaikinimo. Pasiűlyme rekomenduojama turto pertekliř užpajamuoti, o turto trűkumŕ nurašyti á netekimus arba išieškoti iš materialiai atsakingř asmenř.. Galimas ir persirűšiavimo atvejis, kai vienos rűšies daiktai sukeičiami su kitos rűšies labai panašiais daiktais. Tai galima atlikti vadovaujantis Tvarkos 68 punktu, nors jis reglamentuoja perrűšiavimo registravimo tvarkŕ biudžetinëse ámonëse. Tačiau jokie reglamentai nedraudžia to daryti ir kitose ámonëse.

Ámonës vadovas savo sprendimŕ apie inventorizacijos rezultatř pašalinimŕ áformina ásakymu, kuriame nurodo, už kokias vertybes reikia išieškoti trűkumus iš kaltř asmenř, kŕ laikyti ámonës netekimais arba nurašyti á sŕnaudas kaip natűralios netekties nuostolius. .

9. Kontroliniai klausimai

Pasakykite fundamentinć apskaitinć lygybć ir apibűdinkite jos sudëtines dalis.

Apibűdinkite turto sŕvokŕ apskaitoje.

Kaip suprantate, kas tai yra ekonominiai ištekliai?

Išvardinkite svarbiausius ámonës turto klasifikavimo požymius.

Koks požymis nulemia turto skirstymŕ á ilgalaiká ir trumpalaiká?

Kŕ vadiname ilgalaikiu turtu, o kŕ trumpalaikiu?

Kuo skiriasi materialus turtas nuo nematerialaus?

Kaip suprantate, kas yra ilgalaikio turto:

pradinë vertë;

likutinë vertë;

likvidacinë vertë?

Kaip suprantate ilgalaikio turto nusidëvëjimŕ: fiziná ir moraliná?

Kaip suprantate, kas yra formavimo savikaina, pateikite pavyzdžiř?

Kas tai yra finansinis turtas ir kas já sudaro?

Apibűdinkite, kaip Jűs suprantate atsargas ámonëje ir koks jř vaidmuo?

Apibűdinkite, kaip suprantate trumpalaikio turto straipsná - Per vienerius metus gautinos sumos?

Apibűdinkite, kaip Jűs suprantate sŕvokŕ – ateinančio laikotarpio sŕnaudos – ir kokioje Finansinës atskaitomybës formoje jos atsispindi?

Paaiškinkite, kaip suprantate nuosavybës sŕvokŕ ir jos ryšá su turtu?

Kokie veiksniai didina ir kokie veiksniai mažina savininkř nuosavybć.

Kaip suprantate, kas yra Pagautë ir Netekimai.

Kuo skiriasi nuosavybës esmë Personalinëje ámonëje ir Akcinëje bendrovëje?

Išvardinkite akcijř rűšis ir jas apibűdinkite.

Paaiškinkite Dividendo ir Nepaskirstyto pelno sŕvokas.

Apibrëžkite kapitalo kategorijŕ.

Apibűdinkite űkinës operacijos ir űkinio fakto kategorijas.

Išvardinkite metinës finansinës atskaitomybës formas.

Išvardinkite, kokia yra struktűra:

balanso;

pelno (nuostolio) ataskaitos

pelno (nuostolio) paskirstymo ataskaitos;

pinigř srautř ataskaitos.

Paaiškinkite, kas tai yra turto inventorizacija, kada ji atliekama.

Kokias žinote inventorizacijos rűšis.

Išvardinkite, kokia yra inventorizacijos darbř seka.

Kokios gali bűti inventorizacijos trűkumo priežastys?

Kas geriau: inventorizacijos metu rastas trűkumas ar perteklius?

10. Praktinës užduotys

1 Pratimas

Apskaičiuokite trűkstamas sumas pateiktoje lentelëje:

|

Turtas |

Nuosavybë |

|||||

|

Pinigai |

Iš anksto ap mokëta nuoma |

Árengimai |

Žemë |

Skola tiekëjams |

Skola bankui |

Akcinis kapitalas |

2 Pratimas

Pateikti balanso straipsniai .Reikia nustatyti, kurie iš jř priskiriami turtui, kurie nuosavybei:

Skola tiekëjams

Pastatas

Ilgalaikës skolos bankui

Akcinis kapitalas

Iš anksto apmokëta nuoma.

Nepaskirstytas pelnas

Žemë

Pinigai

Árengimai

Atsargos

Trumpalaikiai vertybiniai popieriai

Ilgalaikio turto nusidëvëjimo suma

Iš anksto sumokëtas draudimas.

3 Pratimas

Pateikiame

ámonës “Vilnelë”

.Reikia:

teisingai sugrupuoti balansŕ.

Ámonës “Vilnelë”

Balansas

|

Turtas |

Nuosavybë |

|

Pinigai 4000 |

Iš anksto sumokëta patalpř nuoma 1350 |

|

Ámonës skola tiekëjams 2000 |

Skola bankui 10000 |

|

Pastatai 15000 |

Skola ámonei 650 |

|

Žemë 4000 |

Akcinis kapitalas 13000 |

|

Nepaskirstytas pelnas 200 |

Trumpalaikiai vertybiniai popieriai 700 |

|

Minus nusidëvëjimo suma (500) |

|

|

Balansas 25200 |

Balansas 25200 |

4 Pratimas

Lentelëje parodyta ámonës űkiniř operacijř átaka apskaitinei lygybei. Reikia nustatyti, kokios operacijos joje árašytos

|

Turtas |

Nuosavybë |

||||||

|

Skolintojř |

Savininkř |

||||||

|

Pinigai |

Árengimai |

Medžiagos |

Pirkëjř skolos |

Skola tiekëjams |

Skola bankui |

Akcinis kapitalas |

+ pajamos - sŕnaudos |

|

|

|

||||||

|

|

|

||||||

5 Pratimas

Pateikiame UAB “Jovilë” balanso ir pelno (nuostolio)

ataskaitř straipsnius. Reikia sudaryti

balanso ir pelno (nuostolio) ataskaitas

Akcinis kapitalas 10000

Žemë 13000

Skola tiekëjams 7500

Darbo užmokesčio sŕnaudos 19000

Palűkanos už banko kreditus 1500

Pinigai 25000

Ilgalaikë skola bankui 80000

Iš anksto apmokëta reklama 170

Elektros energijos sŕnaudos 1700

Pastatas 33000

Skola ámonei 2300

Atsargos 4500

Pajamos 30300

Pastatř ir árengimř nusidëvëjimo suma (22000)

Nepaskirstytas pelnas 2620

Žaliavř sŕnaudos 4230

Árengimai 25200

Reklamos sŕnaudos 1250

Iš anksto sumokëta nuoma 3600

Patentai 15350

6 Pratimas

Personalinës ámonës savininkas, turintis lošimo namus, išlošë didelć pinigř sumŕ. Jŕ paëmus, lošimo namai bankrutuotř. Kaip turëtř pasielgti savininkas? Kokie árašai bűtř padaryti apskaitoje, jei savininkas:

neatsiimtř išlošimo;

paimtř pinigus;

paimtř pinigus ir vël juos áneštř á savo ámonës kasŕ.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2287

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved