| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

CONFIGURAREA TIPOLOGIEI CLIENTELEI BANCARE

Studiu de caz - Profilul clientului Bancii Comerciale Romane

Scopul acestui studiu este de a explica pe baza unei analize critice profilul clientului Bancii Comerciale Romane in legatura cu atributele generale care definesc o banca. Rezultatele furnizeaza in acelasi timp si informatii utile din punct de vedere managerial pentru imbunatatirea activitatii. Obtinerea datelor s-a realizat intr-o maniera sistematica care a inclus parcurgerea a trei faze metodologice:

Faza I - cercetare calitativa - interviul in profunzime nedirijat;

Faza a II- a - cercetare calitativa - discutii de grup;

Faza a III-a - compararea rezultatelor cercetarii calitative cu date de marketing obtinute prin realizarea unei cercetari cantitative.

Proiectarea, organizarea si realizarea unei cercetari calitative

Scopul cercetarii s-a axat pe studierea coordonatelor comportamentului clientului existent potential al Bancii Comerciale Romane.

Obiectivele cercetarii au urmarit urmatoarele aspecte:

a) Studierea modului de perceptie a imaginii institutionale in ansamblu si prin intermediul unor atribute specifice;

b) Motivele care pot determina plecarea clientilor la alte banei;

c) Gradul si intentia de utilizare a produselor/serviciilor,

d) Atitudinea bancii fata de clienti, comportamentul personalului si modul de servire;

e) Profilul clientilor - Stilul de viata si comportamentul persoanelor intervievate;

f) Gradul de satisfactie al clientilor fata de banca BCR;

g) Stimularea imaginatiei pentru determinarea posibilitatilor de investire

in Romania, dar si pentru descrierea bancii ideale.

Modalitatile de culegere a informatiilor au avut in vedere aplicarea tehnicilor specifice cercetarii calitative, respectiv interviul in profunzime nedirijat, pe baza caruia s-au organizat discutiile de grup.

Organizarea interviului in profunzime nedirijat

1) Alcatuirea esantionului s-a realizat in functie de urmatoarele criterii:

Zone geografice: Bucuresti, Transilvania, Moldova, Muntenia, Oltenia

Venituri net lunar pe gospodarie:

a. Pana la 3.500 mii lei

b. 3.501-6.000 mii lei

c. 6.001-9.000 mii lei

d. Mai mult de 9.000 mii lei.

|

Venituri Pana la Zone; 3.500 mii geografice. lei |

3.501-6.000 mii lei |

6.000-9.000 mii lei |

Mai mult de 9.000 mii lei |

TOTA L |

|

Bucuresti 1 | ||||

|

Transilvania 1 | ||||

|

Moldova 1 | ||||

|

Muntenia 1 | ||||

|

Oltenia 1 | ||||

|

TOTAL 5 |

2) Recrutarea participantilor s-a realizat la sediile bancii.

3) Desfasurarea interviului a avut in vedere abordarea urmatoarelor teme:

Introducere (5 min)

Ex. Care este parerea dvs. despre sistemul financiar romanesc?

Derularea interviului (20 min)

Ex. Ca parere aveti despre BCR prin prisma experientei dvs.? Care este in opinia dvs. cea mai prestigioasa banca? Care sunt asteptarile dvs. de la BCR?

4) Transcrierea interviurilor s-a realizat pe CD audio.

5) Analiza si interpretarea informatiilor au stat la baza organizarii discutiilor de grup. Analiza de continut a relevat urmatoarele concluzii:

|

intrebari |

Concluzii generale |

|

1. Care este parerea dvs. despre sistemul financiar romanesc? |

Sistemul financiar romanesc este considerat ca fiind mai stabil decat in trecut, romanii fiind preocupati in continuare in principal de siguranta serviciilor oferite. Ca urmare a dezvoltarii sistemului financiar sunt interesati atat de serviciile bancare, cat si de cele financiare, luand in considerare raportul calitate-pret al acestora. |

|

2. Ca parere aveti despre BCR prin prisma experientei dvs. ? |

BCR este preferata celorlalte banci datorita puterii financiare, garantarii depozitelor, corectitudinii in realizarea operatiunilor, dar in acelasi timp este considerata si o banca birocratica. |

|

3. Care este in opinia dvs. cea mai prestigioasa banca? |

BCR este considerata cea mai prestigioasa banca, se bucura de o mare incredere in randul clientilor si este recomandata de catre cunostinte. |

|

4. Care sunt asteptarile dvs. de la BCR? |

Asteptarile clientilor se canalizeaza in principal pe mentinerea stabilitatii bancii, garantarea depozitelor, un pret avantajos al produselor si serviciilor prin prisma dobanzilor si comisioanelor percepute si reducerea birocratiei. |

Organizarea discutiilor de grup

1) Alcatuirea esantionului s-a realizat in functie de urmatoarele criterii:

Venituri net lunar pe gospodarie:

a. Pana la 3.5 00 mii lei

b. 3.501-6.000 mii lei

c. 6.001-9.000 mii lei

d. Mai mult de 9.000 mii lei.

Sex; Femeiesc/Barbatesc

Varsta:

a. 18-29 ani

b. 3044 ani

c. 45-61 ani

d. 62 ani si peste

Educatie (studii absolvite):

a. studii medii (scoala profesionala, liceu, scoala postliceala)

b. studii superioare (invatamant universitar si postuniversitar)

Ocupatie:

I. intreprinzator particular

a) patron

b) liber profesionist

c) agricultor

II. Salariat

a) manager

b) specialist cu studii superioare

c) angajat cu studii medii (functionar, tehnician etc.)

III. Pensionar, casnica.

Un grup de discutie este alcatuit din 9 persoane.

Recrutarea participantilor s-a realizat pe baza chestionarului de selectie, cu urmatoarele intrebari:

o Utilizati produse si servicii financiar-bancare?

o Varsta:

o Venit net lunar pe gospodarie:

o Educatie:

o Ocupatia:

3) Pregatirea conditiilor de desfasurare a discutiei de grup:

o Perioada: iunie 2004

o Locul de desfasurare: sala de discutii in cadrul unei societati

comerciale.

4) Desfasura rea discutiei de grup pe baza ghidului de conversatie a avut loc timp de 180 de minute. in anexa 1 sunt prezentate regulile de desfasurare a discutiei si ghidul de conversatie.

5) Raportul final s-a realizat pe baza analizei si prelucrarii datelor:

CONCLUZII - CERCETARE CALITATIVA

1. IMAGINEA INSTITUTIONALA

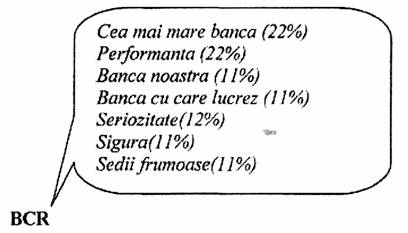

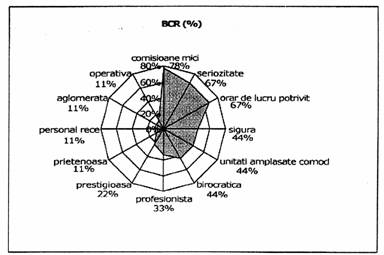

Principalele aspecte evocate spontan de intervievati despre BCR au fost:

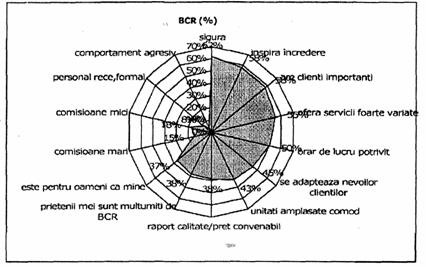

Imaginea bancilor prin atribute specifice (Figura 4.1t.) releva faptul ca BCR are o imagine distincta, fiind cea mai cunoscuta banca, prin prisma detaliilor, si anume: comisioanele mici percepute (78%), seriozitatea si orarul de lucru potrivit (67%), sigura, unitati amplasate comod (44%), dar si birocratica (44%).

Figura 4.1 - Imaginea BCR prin atribute specifice (diagrama polara)

Alte banci cunoscute sunt:

V CEC-ul - caracterizata printr-un personal rece (44%), demodata (22%) si populara (22%);

V BRD - apreciata ca fiind dinamica (33%), flexibila, sigura, cu orar de lucru potrivit, inspirand seriozitate (11%);

V Banc Post - aglomerata si birocatica (22%), dar si dinamica si flexibila (11%);

V Raiffeisen inspira seriozitate, dar si birocratie (11%).

Celelalte banci din sistemul bancar sunt necunoscute intervievatilor.

Interesant este modul de perceptie psihologic a BCR-ului relevat de proba de desen, referitoare la o scena reprezentativa din interiorul bancii. Doar pentru 22% din subiecti banca este locul unde se intalnesc clienti si functionari pentru a comunica, pentru restul banca este perceputa ca o cladire cu multe ghisee, scari si camere (67%) sau pur si simplu, o cladire oarecare (11%).

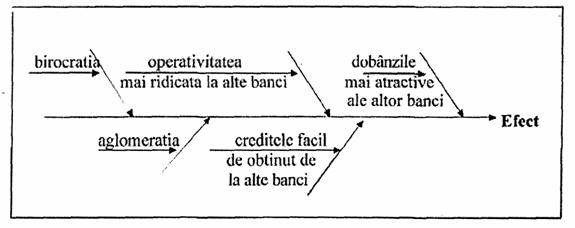

2. MOTIVELE CARE POT DETERMINA PLECAREA CLIENTILOR LA ALTE BANCI

Nemultumirile celor intervievati care au fost exprimate verbal (33%) s-au referit la credite (22%), respectiv carduri (11%) si au fost rezolvate prin discutii cu personalul bancii. Nemultumirile neexprimate se refera la nivelul dobanzilor la depozitele in valuta (11%) care este considerat neatractiv. De remarcat ca nici unul din subiecti nu a considerat necesar sa-si exprime nemultumirea in scris.

Motivele care pot determina plecarea clientilor la alte banci (figura 4.2) sunt cauzate de facilitatile care pot fi oferite de concurenta: flexibilitatea mai mare (44%), posibilitatea de lua credite mai usor, inclusiv de catre societatile comerciale care sunt pe pierdere si au mare nevoie de bani pentru revigorare (22%), operativitatea mai ridicata (11%), lipsa aglomeratiei (11%), dobanzi mai atractive (11%).

Figura 4.2. Motivele care pot determina plecarea clientilor la alte banci (Diagrama Ishikawa cauza-efect)

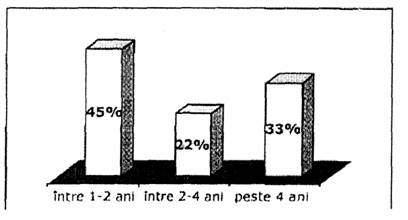

3. GRADUL/INTENTIA DE UTILIZARE A PRODUSELOR /SERVICIILOR BCR

Gradul de fidelitate a clientilor intervievati (figura 4.3) demonstreaza o proportie echilibrata intre clientii noi atrasi in ultimii doi ani comparativ cu cei care pot fi considerati clientii obisnuiti si fideli ai bancii.

Figura 4.3 Fidelitatea clientilor fata de banca

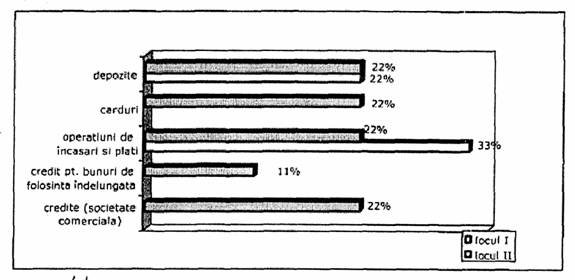

Figura 4.4 Gradul de utilizare a produselor si serviciilor BCR

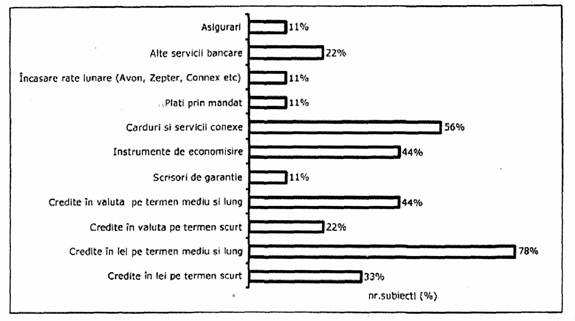

Figura 4.5 Intentia de utilizare a produselor/serviciilor bancare

Din analiza figurii 4.4 comparativ cu figura 4.5 se observa ca intentia de utilizare difera in mod semnificativ de gradul de utilizare efectiv a produselor si serviciilor, care se reduce la cateva produse de baza (depozite, operatiuni de incasari si plati, credite ca societate comerciala, credite pentru achizitionarea de bunuri de folosinta indelungata). Aceasta diferenta se explica prin faptul ca sunt satisfacute numai nevoile urgente, dar si prin faptul ca produsele derivate din cele de baza nu sunt cunoscute si testate de catre subiecti. Intentia de utilizare se indreapta in special spre:

CREDITE (detin primul loc in preferintele subiectilor)

. creditele in lei pe termen mediu si lung pentru amenajari si reparatii de locuinte (44%), achizitionarea de autoturisme (33%), realizarea de investitii ca persoane fizice autorizate (22%), achizitionarea de bunuri de folosinta indelungata (22%), cumparare, amenajari de spatii pentru desfasurarea activitatii ca persoana fizica autorizata (22%).

5. PROFILUL CLIENTILOR - STILUL DE VIATA SI COMPLEMENTUL PERSOANELOR INTERVIEVATE

Din analiza profilului persoanelor intervievate, se observa ca:

■ Consumatorii restrictionati la nivelul nevoilor de baza sunt saraci, au venituri reduse, studii medii, familii numeroase, isi petrec concediile acasa si nu sunt interesati de produsele si serviciile bancare, cu exceptia creditelor pentru nevoi personale;

■ Consumatorii influentati de ceea ce gandesc altii sunt traditionalisti, au venituri ridicate, studii medii si superioare, familii de dimensiuni reduse, alcatuite din 2-3 membri, prefera petrecerea concediilor in tara si strainatate si sunt principalii utilizatori ai produselor si serviciilor bancare, atat in calitate de persoane fizice, cat si juridice;

Consumatorii care nu sunt influentati de ceea ce gandesc altii sunt avangardisti, au venituri relativ ridicate, studii medii si superioare, familii numeroase si utilizeaza moderat produsele si serviciile bancare.

6. GRADUL DE SATISFACTIE AL CLIENTILOR FATA DE BANCA

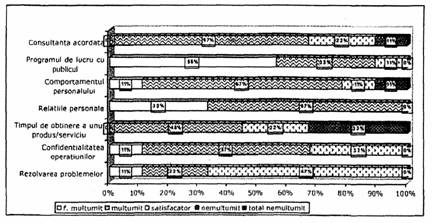

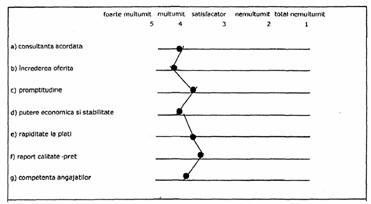

Monitorizarea gradului de satisfactie al clientilor fata de BCR este reliefata in functie de atribute reprezentative in figurile 4.6 si 4.7.

Fig. 4.6. Gradul de satisfactie al clientilor (histograma)

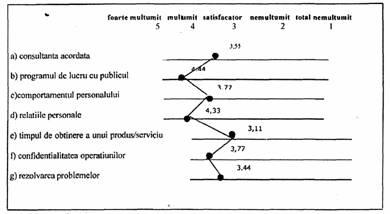

Fig. 4.7 - Imaginea grafica a gradului de satisfactie al clientilor

Scorul mediu al atributelor care definesc gradul de satisfactie al clientilor este:

![]()

Nivelul mediu de satisfactie al clientilor de 75,4% ( scorul mediu x 100/5), fara sa se inregistreze nici un client "total nemultumit', insa analiza procentelor pe fiecare atribut indica mai multe zone care pot fi imbunatatite, si anume: timpul de obtinere a unui produs/serviciu, consultanta acordata, comportamentul personalului, confidentialitatea operatiunilor si in general, rezolvarea problemelor aparute in relatia cu banca.

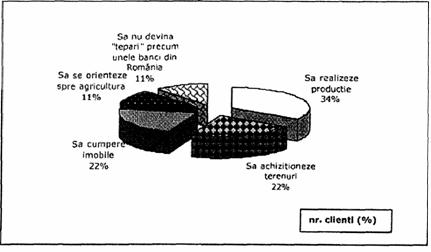

7. STIMULAREA IMAGINATIEI PENTRU DETERMINAREA POSIBILITATILOR DE INVESTIRE IN ROMANIA, DAR SI PENTRU DESCRIEREA BANCII IDEALE

Aplicarea Testului Martianului (figurii 4.8)) releva faptul ca cei intervievati sunt constienti de necesitatea productiei si agriculturii in Romania, care au scazut dramatic dupa 1989, tara noastra devenind cu timpul o piata de desfacere, dar si de afacerile profitabile cu terenuri si imobile, care pot aduce mari castiguri in viitor prin utilizarea eficienta a acestora. in acelasi timp asupra romanilor inca mai aplaneaza teama falimentelor bancare, care au zguduit sistemul bancar si economia romaneasca in urma cu cativa ani.

Figura 4.8 Sfaturi pentru investirea banilor in Romania (diagrama sectoriala sau grafic circular tridimensional)

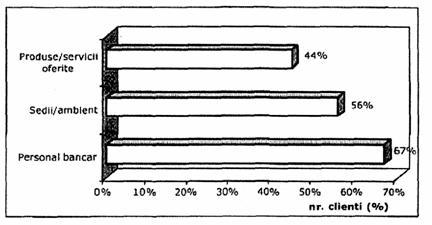

Figura 4.9 Zone care pot fi imbunatatite pentru a obtine banca ideala

Testul Magicianului (Figura 4.9) descopera o banca ideala, imaginata si dorita de clienti, diferita de banca obisnuita, in multe privinte:

PERSONAL BANCAR

. numar redus de salariati la nivelul sucursalei, urmarindu-se principiul descentralizarii si responsabilizarii. Astfel se considera ca o unitate bancara este suficient sa fie coordonata de un director si un contabil sef, iar produsele si serviciile vandute de consilierul bancar sa fie verificate de un singur sef;

. compensarea numarului scazut de personal prin oferirea de salarii substantiale;

. salariati educati pentru a deveni profesionisti, obiectivi, sinceri, operativi, amabili, seriosi, astfel incat sa fie aproape de clienti, sa-i inteleaga si sa-i ajute in mod real.

SEDII/AMBIENT

. sedii de dimensiuni reduse, cochete, moderne;

. sucursale automatizate;

. sucursale descentralizate;

. numar mare de unitati bancare;

PRODUSE/SERVICII OFERITE

. birocratie redusa la credite in scopul diminuarii numarului de 'hartii' cerute solicitantilor si evitarii deselor drumuri care trebuie facute la banca, prin utilizarea unei baze de date unice despre clienti care sa demonstreze credibilitatea, cunoasterea si seriozitatea clientilor, ca baza pentru creditare;

. credite acordate in conditii de siguranta astfel incat sa nu fie puse in pericol economiile populatiei;

. consultanta acordata pe diferite ramuri economice

Compararea rezultatelor cercetarii calitative cu date de marketing obtinute prin cercetare cantitativa

in perioada decembrie 2003 - ianuarie 2004, IMAS a realizat pentru Banca Comerciala Romana un studiu de piata la nivel national. Din cadrul acestui studiu, am extras si prelucrat date semnificative, care completeaza concluziile cercetarii calitative.

Aspectele metodologice:

o Obiectivele cercetarii - Au fost atinse obiectivele cercetarii calitative referitoare la BCR, raportat la intreg sistemul bancar din Romania prin caracterizarea pietei serviciilor bancare.

o Universul cercetarii a constituit-o populatia cu drept de vot a Romaniei (in varsta de 18 ani si peste),

o Esantionul national reprezentativ - constructia teoretica:

Tip: Esantion probabilistic tristadial cu stratificare in primul stadiu

Stadiul I: Selectia localitatilor

Localitatile au fost selectate in functie de 4 tipuri de localitati si 8 regiuni de dezvoltare economica (au rezultat 32 de straturi), luand in considerare efectivul total al populatiei pe tip de localitate/regiune.

Stadiul II: Selectia respondentilor

in cadrul fiecarui punct de esantionare, s-au extras persoanele intervievate, utilizand un pas statistic. Dupa realizarea interviurilor pe teren si verificarea acestora, esantionul national a inclus 1.012 persoane.

|

Tipuri de localitati Regiuni Nord - Est |

Rural 96 |

Oras mic 19 |

Oras mijlociu |

Oras mare 20 |

Total - 169 |

|

Sud-Est | |||||

|

Sud | |||||

|

Sud - Vest | |||||

|

Vest | |||||

|

Nord-Vest | |||||

|

Centru | |||||

|

Bucuresti | |||||

|

Total |

o Modalitatea de culegere a informatiilor a avut in vedere aplicarea chestionarului, prezentat in anexa 2, prin reteaua de operatori de interviu specializati.

CONCLUZII - CERCETARE CANTITATIVA

Pentru a realiza analiza comparativa, datele de marketing IMAS furnizate de cercetarea cantitativa au fost prelucrate si analizate urmarind obiectivele cercetarii calitative, impreuna cu alte concluzii semnificative relevate de acest tip de cercetare.

1. IMAGINEA INSTITUTIONALA

BCR este prima banca mentionata spontan la nivelul intregii populatii. Ca nivel general de cunoastere, BCR isi imparte suprematia cu CEC-ul, ambele banci fiind amintite de mai mult de 90% din intervievati. Un alt grup de banci destul de cunoscute este format din Banc Post, Banca Tiriac si BRD.

BCR este considerata cea mai prestigioasa banca la nivelul intregii populatii si firesc in randul clientilor proprii.

Fig. 4.10 Imaginea BCR prin atribute specifice (diagrama bipolara)

Imaginea BCR prin atribute specifice (figura 4.10) releva faptul ca in mod constant atributul care apare in asociere cu BCR este "inspira incredere', banca fiind recomandata prietenilor. O alta banca cu imagine distincta este CEC, considerata sigura (43%), care inspira incredere (28%), dar avand un personal rece, formal (8%). Raiffeisen si BRD sunt vazute ca banci care se adapteaza usor nevoilor clientilor (26%), BancPost este considerata o banca cu servicii variate (26%), cu un orar de lucru potrivit (24%), iar Banca Tiriac este perceputa ca avand clienti importanti (34%) si sigura (28%). Celelalte banci din sistemul bancar sunt mai putin cunoscute de catre intervievati.

2. MOTIVELE CARE DETERMINA PLECAREA CLIENTILOR LA O ALTA BANCA

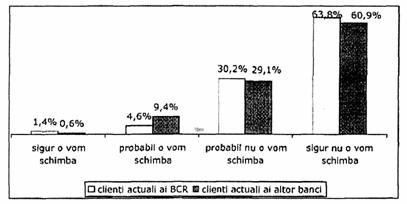

Intentia de schimbare a bancii utilizate este redusa, majoritatea clientilor fideli unei banci doresc sa continue relatia inceputa (figura 4.12).

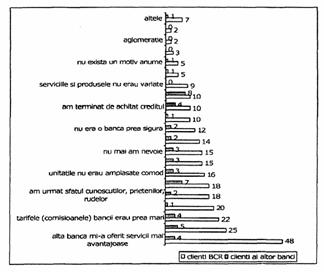

Motivele invocate ale unei posibile schimbari sunt oferte mai avantajoase ale altor banci sau comisioane mai mici (figura 4.12)

Figura 4.11 Intentia de schimbare a celei mai utilizate banci in prezent

Figura 4.12. Motivele renuntarii la fostele banci utilizate (valori absolute)

3. GRADUL/INTENTIA DE UTILIZARE A PRODUSELOR SERVICIILOR BCR

Romanii isi aleg bancile in primul rand pe criterii de siguranta si incredere, iar mai apoi conteaza pretul perceput, seriozitatea, promptitudinea, amplasamentului fata de casa, calitatea serviciilor s.a. Decizia de utilizare a unei banci este influentata mai ales de sfatul anturajului.

in general, clientii sunt fideli bancilor pe care le utilizeaza in prezent, mai mult de jumatate din ei declarand ca nu vor schimba banca cu care lucreaza. De asemenea, nici utilizarea unei alte banci decat cea folosita in prezent nu e vazuta ca probabila pentru viitor. Atunci cand utilizeaza mai mult decat o banca, clientii actuali ai BCR prefera utilizarea complementara a serviciilor BRD.

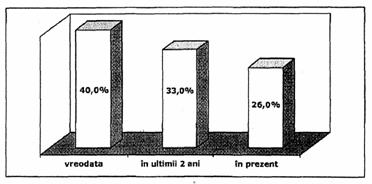

La nivel national, BCR este cea mai utilizata banca in ultimii doi ani si in prezent (33%, respectiv 26% din populatie - Figura 4.13,).

Figura 4.13. Gradul de utilizare a BCR in timp

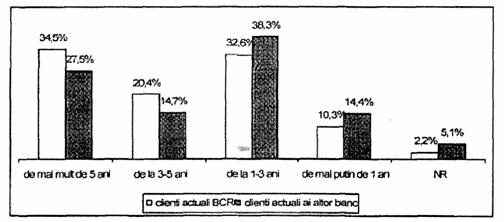

Fidelitatea fata de bancile utilizate in prezent este deosebit de ridicata, indiferent de perioada pe care clientul a petrecut-o cu banca respectiva (Figura 7.15.). Clientii BCR au ramas fideli acestei banci in proportie de 55%, rest alegand sa utilizeze in prezent banci ca BRD (8% din cei care au fost vreodata clienti BCR), Banc Post (7%), Raiffeisen (7%) sau CEC (5%)

Fig. 4.14. Perioada de utilizare a bancilor in prezent

Cele mai cunoscute produse si servicii bancare sunt creditele, depozitele la termen in lei, cardurile bancare si conturile curente. Aproape jumatate din clientii actuali ai BCR detin depozite la termen, in vreme ce in randul clientilor altor banei, nivelul detinerii de depozite este de aproximativ o treime. Marea majoritate a depozitelor populatiei sunt depozitele in lei. Aproximativ o treime din clientii actuali ai BCR au contactat credite la aceasta banca, in special credite pentru nevoi personale. Nivelul contractarii de credite este usor mai scazut in randul clientilor altor banci, dar principalul tip de credit este tot cel pentru nevoi personale. O treime din clientii actuali BCR declara ca detin carduri la aceasta banca, in special carduri de debit in lei. Posesia de carduri este usor mai ridicata in randul clientilor celorlalte banci. Principalul mod de utilizare a cardului este la nivelul tuturor tipurilor de clienti "retragerea de bani de la bancomate". Intre celelalte produse bancare, cel mai popular este certificatul de depozit, utilizat de aproximativ un sfert din clientii actuali ai bancilor.

4. ATITUDINEA BANCII FATA DE CLIENTI, COMPORTAMENTUL PERSONALULUI si MODUL DE SERVIRE

Cand este vorba despre informare in ceea ce priveste serviciile bancii, sursa preferata de mai mult de jumatate din respondenti (63,8%), care este considerata cea mai credibila, o constituie informarea "la unitatile bancii'. Anturajul constituie o a doua sursa de informare, insa cu o pondere mult mai mica decat banca (12,5%).

Atitudinea BCR fata de clientii sai este apreciata favorabil, avand in vedere ca:

. 44,8% dintre clienti au declarat ca se adapteaza nevoilor clientilor;

. 37,7% apreciaza ca fiind convenabil raportul dintre tarifele percepute si calitatea serviciilor;

. 49,9% considera ca orarul de lucru este potrivit;

. 38,1% au marturisit ca prietenii sunt multumiti de aceasta banca;

. 37,1% considera ca banca este pentru oameni ca ei;

. doar 7,5% dintre clienti s-au plans de un personal rece, formal si 4,1% de un comportament agresiv.

5. PROFILUL CLIENTILOR

in figurile de mai jos sunt identificate segmentele de clienti in functie de:

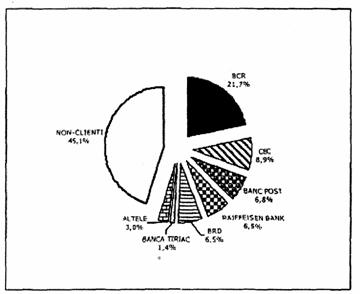

. Utilizarea produselor si serviciilor diferitelor banci din Romania (figura 4.15)

Dupa cum se observa, piata romaneasca este inca slab dezvoltata din punct de vedere al utilizarii bancilor (45,1% din total nu sunt clientii nici unei banci), deci o piata in formare, care pe fondul cresterii economice, ofera un potential puternic pentru investitii in sectorul bancar. Din totalul populatiei, peste o treime prefera sa lucreze in prezent cu alte banci decat BCR. Insa BCR se situeaza la o distanta confortabila atunci cand este vorba despre banca cea mai des utilizata in prezent. Restul bancilor care detin procente semnificative nu se diferentiaza foarte mult intre ele din acest punct de vedere: CEC, Banc Post, Raiffeisen, Banca Romana pentru Dezvoltare. CEC-ul detine segmentul persoanelor varstnice (60 ani si peste) si a persoanelor fizice din zona rurala, unde are un numar semnificativ de unitati.

Clientii BCR sunt mai mult din categorii de varsta mijlocie (30-59 ani), locuitori ai oraselor mari, avand o concentrare in zonele de nord-est si nord-vest a tarii. Ei se situeaza cu preponderenta in categoriile mici de venit, dar au mai degraba studii medii si superioare si acces la internet mai mare decat media nationala.

Non - clientii sunt in mare parte persoane tinere (18-29 ani) sau varstnice (60 ani si peste), locuitori ai zonei rurale sau ai oraselor mici, cu studii inferioare.

Figura 4.15 Segmentarea clientilor in functie de utilizarea bancilor

6. GRADUL DE SATISFACTIE AL CLIENTILOR FATA DE BANCA

Satisfactia clientilor BCR este ridicata in ceea ce priveste increderea oferita, puterea economica, competenta angajatilor si consultanta acordata, zonele care pot fi imbunatatite tinand de promptitudine, rapiditate la platile executate si raportul calitate-pret prin reducerea birocratiei si a valorii comisioanelor percepute.

Figura 4. 16 Imaginea grafica a gradului de satisfactie al clientilor

7. ASPECTE RELEVANTE REFERITOARE LA SISTEMUL BANCAR DIN ROMANIA

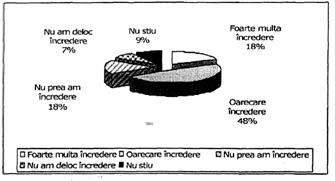

increderea generala in bancile din Romania este remarcabil de ridicata (figura 4. 17).

Figura 4. 17 Nivelul general al increderii in bancile romanesti

Punctele tari, esentiale pentru orice banca din Romania, care au importanta mare si inregistreaza o satisfactie mare in randul clientilor sunt:

- oferirea de garantii la depozite;

- putere economica si stabilitate;

- corectitudine la efectuarea transferurilor;

- respectarea promisiunilor;

- sa inspire incredere.

Punctele slabe, pe care orice banca trebuie sa le aiba in vedere, care au importanta mare si inregistreaza satisfactie scazuta in randul clientilor:

- nivelul comisioanelor percepute;

- birocratia.

Potentialul de crestere al nivelului de utilizare a bancilor din Romania indica faptul ca dintre cei care nu utilizeaza in prezent nici o banca, doar 22% intentioneaza sa apeleze la o banca in urmatoarele 12 luni. Principalele motive pentru apelarea la diverse banci sunt date de siguranta si increderea inspirata de acestea, iar produsul cel mai dorit in eventualitatea apelarii la banca este creditul.

BIBLIOGRAFIE

1. Allard C. - Management de la Valeur Client, Ed. Dunod, Paris, 2003

2. Balan E. - Clientul multumit - un deziderat al patronilor, Tribuna Economica, Nr. 34, August, 1997

3. Bergeron B. - 'Essentials of CRM - A Guide to Customer Relationship Management', John Wiley & Sons, New York, 2002

4. Berry M., G. Linoff - 'Data Mining Techniques for Marketing, Sales and Customer Relationship Management', Willey Publishing Inc., Indianapolis, USA, 2004

5. Cooper K. - "The Relational Enterprise: Moving Beyond CRM to Maximize all your Business Relationships', Ed. Amacom, lst edition, 2002

6. Costea C. - Firma de comert in economia de piata, Editura Uranus, Bucuresti, 2004

7. Dyche J. - "The CRM Handbook - A Business Guide to Customer Relationship Management', Addison Wesley, U.S., 2002

8. Faulkner M. - 'Customer Management Excellence', Jon Wiley & Sons, 2002

9. Frederick R. - "L'Effet Loyaute', Ed. Dunod, Paris, 2002

10. Kaufman M. - "Customer Relationship Management: The Ultimate Guide to the Efficient Use of CRM', Amacom, April 2001

11. Kotler Ph. - "Marketing Insights from A to Z - 80 concepts every manager needs to know', John Wiley and Sons, New Jersey, 2003

12. Lacroix H. - Etes vous vraiment oriente client?, Ed. Dunod, Paris, 1996

13. Lehu J. M. - "Fidelisation Client', Editions d'Organisations, Paris, 1996

14. Patriche D. - Bazele Comertului, Edit. Economica, Bucuresti, 1999

15. Peppers D., M. Rogers - "Le one-to-one: valorisez votre capital client', Ed. d'Organisation, Paris, 1998

16. Petcu M. - Analiza economico - financiara a intreprinderii, Ed. Economica, Bucuresti, 2003

17. Reicheld F. - The Loyalty Effect, Ed. Wiley&Sons, New York, 1999

18. Stancu I. Finante, Teoria pietelor financiare, Finantele intreprinderilor, Analiza si gesitunea financiara, Ed. Economica, Bucuresti, 1997

19. Stoica M. - Management bancar, Editura Economica, Bucuresti, 1999

20. Todman C. - 'Designing a Data Warehouse: Supporting Customer Relationship Management', Prentice Hall, 2000

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2606

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved