| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

FUNCTIILE MANAGEMENTULUI

2.1. Introducere

Definirea functiilor mnagementului a constituit si inca constituie discutii. Diversi specialisti si autori au in aceasta privinta opinii diferite.

i Pentru a defini functiile, trebuie sa se porneasca de la definitia activitatii de

conducere, potrivit careia a conduce inseamna a prevedea, a organiza, a comanda, a coordona si a controla.

De aceea, Henry Fayol, considera ca functiile fundamentale ale managementului sunt:

|

|

previziunea; organizarea; comanda (decizia); coordonarea; controlul. Dupa O. Nicolescu, functiile managementului ar fi:

|

|

^

previziunea;

i cS organizarea;

coordonarea; antrenarea; tS evaluare - control.

|

|

Dupa G. A. Cole, functiile managementului ar fi: planificarea; organizarea; motivarea; controlul.

in lucrarea J2|, se opiniaza pentru formularea lui Henry Fayol, motivand ca in conditiile unei economii de piata, analiza previzionala a evolutiei pietelor productiei, forta de munca in conditii de risc si incertitudine, capata o importanta deosebita in detrimentul planificarii ca atare, specifica economiilor centralizate. De asemenea se considera ca o consecinta a conducerii in conditiile de risc, este cresterea rolului comenzii (deciziei) la toate nivelurile de management. in conditiile economiei de piata activitatea de conducere nu se mai face pe baza urmaririi indeplinirii unor planuri intocmite de forurile ierarhic superioare.

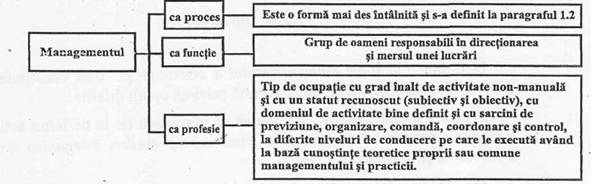

in lucrarea citata mai inainte, managementul este privit ca proces, functie si profesie (fig. 2.1).

Fig.

2.2 Previziunea

Previziunea este definita ca fiind estimarea evolutiei proceselor si fenomenelor viitoare, a efectelor pozitive si negative pe care acestea le pot genera asupra sistemului condus, precum si a deferitelor strategii si scenarii de actiune pentru minimizarea riscurilor si maximizarea gradului de realizare a obiectivelor urmarite.

Previziunea se realizeaza prin mijloacele si tehnicile date in tabelul 2.1.

Tabelul 2.1

|

Mijloace si tehnici |

in ce constau |

|

Diagnoza |

Ansamblul operatiilor de diagnosticare a situatiei, a starii organizatiei la un moment dat Ofera informatii pentru definirea bazei de plecare in proiectarea obiectivelor viitoare. Foloseste date statistice din evidentele contabile si din rezultatele inregistrate pana in momentul respectiv. |

|

Prognoza |

Investigare in timp pentru a cerceta si desprinde tendintele viitoare ale proceselor economice si tehnice. Serveste la stabilirea obiectivelor de perspectiva si fundamentarea deciziei strategice. |

|

Planificarea |

Stabileste obiectivele, directiile de actiune pe un timp limitat, asigura folosirea eficienta a tuturor resurselor, coordonarea corespunzatoare a acestora, corelarea activitatii proprii cu a altor organizatii cu care are relatii economice, etc Precizeaza cum se vor realiza obiectivele propuse. |

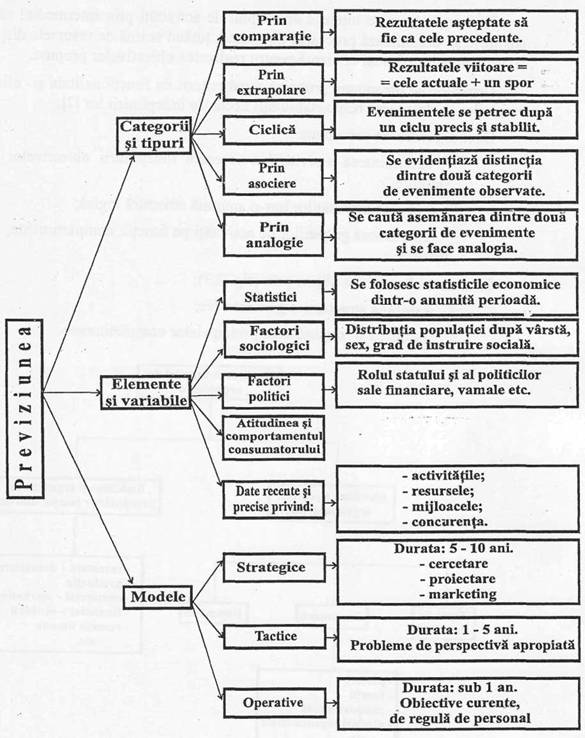

Categoriile, tipurile, elementele, variablele si modelele previziunii sunt (fig 2.2):

|

|

Fig. 2.2

2.3. Organizarea

Prin organizare se intelege ansamblul de activitati prin intermediul carora se stabilesc si delimiteaza procesele de munca, tinand seama de resursele disponibile si utilizarea lor cat mai eficienta pentru realizarea obiectivelor propuse.

Organizarea presupune gruparea dupa criterii de functionalitate si eficienta a sarcinilor si delegarea responsabilitatii necesare mdeplinirii lor |2|.

Deci organizarea presupune:

|

|

|

|

determinarea activitatilor necesare mdeplinirii obiectivelor stabilite:

gruparea activitatilor intr-o anumita structura logica;

repartizarea grupurilor de activitati pe functii, compartimente, oameni.

|

|

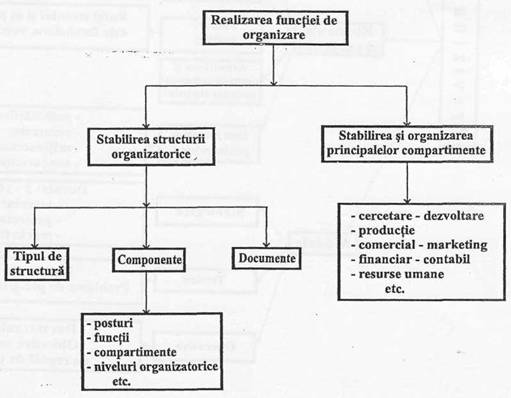

Realizarea functiei se obtine prin (fig. 2.3): stabilirea structurii organizatorice; stabilirea si organizarea principalelor compartimente.

Fig. 2.3

|

|

Ca functie complexa a managementului, organizarea se refera la |2|: definirea pozitiei si rolului fiecarui copartiment;

precizarea scopurilor, sarcinilor, responsabilitatilor si autoritatilor fiecarui post;

realizarea echitabila a sarcinilor; stabilirea relatiilor intre compartimente;

stabilirea gradului optim de delegare a autoritatilor si responsabilitatilor;

repartizarea resurselor pe obiective.

in cadrul functiei de organizare a

managementului nu se includ activitatile

specifice

organizarii productiei si muncii, care au devenit in prezent stiinte de

sine

statatoare.

intre functia de organizare a managementului si organizarea productiei

si a muncii exista insa o stransa

interdependenta in sensul ca un management

eficient presupune si o organizare buna, care sa acopere toate domeniile organizatiei.

2.4. Decizia (comanda)

Prin decizie se intelege procesul de selectionare pe baza unor criterii a unui mod de actiune din mai multe variante posibile, cu scopul de a ajunge la telul dorit.

Luarea unei decizii presupune:

existenta unui obiectiv sau a mai multor obiective care trebuie sa fie realizate intr-o anumita etapa;

existenta mai multor solutii sau variante de ajungere la

obiectivele propuse;

^ alegerea variantei optime pe baza unor analize logice si rationale;

^ varianta optima sa fie astfel formulata incat cei care o vor realiza sa posede toate elementele ce duc la finalizarea obiectivului.

Procesul decizional este constituit din trei factori (tabelul 2.2).

Tabelul 2.2

|

Factori ai procesului decizional |

in ce constau |

|

Decidentul |

Managerii de la diferite niveluri ierarhice, care au o pregatire corespunatoare in domeniul stiintei conducerii. |

|

Executantii |

- prin cresterea gradului de receptivitate; - nivel ridicat de pregatire generala si de specialitate; - reducerea fluctuatiei excesive si instabilitatii in profesie, etc. |

|

Mediul ambiant |

- sistemul legislatiei economice, la nivelul economiei nationale; - conditiile concrete de natura economica, tehnica, financiara, la nivelul organizatiei. |

". in luarea unei decizii este bine sa se tina seama de factorii prezentati in tabelul 2.3.

Tabelul 2.3

|

Factori |

in ce constau |

|

|

Timp |

Deciziile se iau in intervalul de timp, in care probabilitatea obtinerii obiectivelor este maxima. > |

|

|

Politici |

in procesul decizional se are in vedere, ce poate fi obtinut de o anumita organizatie in cadrul sistemului de politici economice existente. |

|

|

Rationamente |

Folosirea unui sistem rational in procesul decizional care sa excluda subiectivismul. |

|

|

Natura situatiei |

- in situatia de criza, accentul se pune pe fermitatea deciziilor; - in situatie normala, accentul se pune pe analiza. |

|

|

Situatii decizionale |

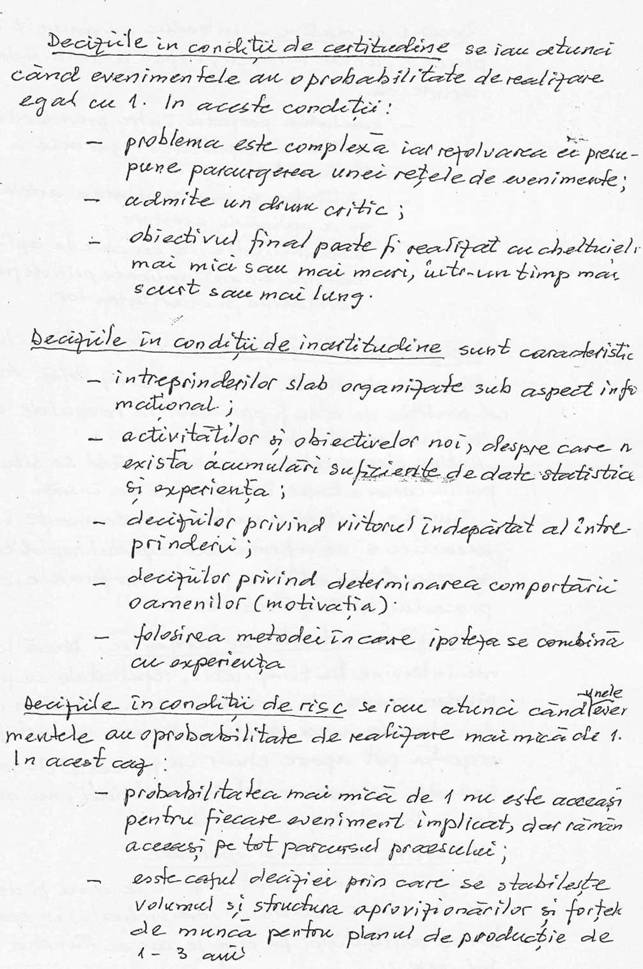

Certitudine |

Alegerea solutiei optime si transpunerea sa in practica are conditii de certitudine, evolutia poate fi anticipata cu precizie. |

|

Risc |

Probabilitatea de realizare a deciziilor este mica, apar evenimente care scapa controlului, iar evolutia lor este dificil de anticipat, dar se poate calcula o probabilitate certa. |

|

|

Incertitudine |

Posibilitatea realizarii obiectivului final este, dar informatiile ce le are decidentul nu permit stabilirea posibilitatii realizarii, exista indoieli cu privire la solutii si mai ales fata de solutia aleasa. |

|

|

Stilul de conducere |

Autocratic |

Managerul ia decizii, fara consultarea colaboratorilor si/sau fara a tine seama de propunerile lor. |

|

Persuasiv |

Managerul ia decizii, pe care le explica subordonatilor si incearca sa obtina si acceptarea lor. |

|

|

Consultativ |

Managerul angajeaza discutii cu subordonatii si colaboratorii, in dorinta de a lua cea mai buna decizie. |

|

|

Democratic |

Managerul adopta decizii prin intelegere reciproca sau consens cu colaboratorii si subalternii. |

|

|

|

|

|

|

|

|

|

Deciziile pot fi grupate asa cum rezulta din tabelul 2.4.

Tabelul 2.4

|

Criteriul |

Felul deciziei |

Caracteristici |

|

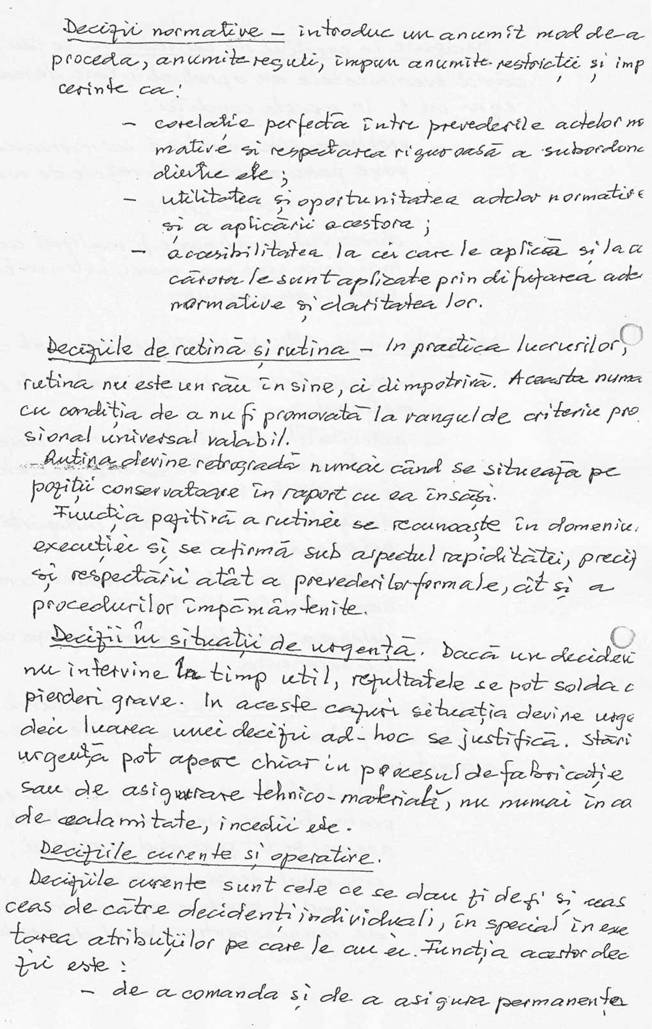

Importanta obiectivelor urmarite |

Strategice |

Vizeaza ansamblul activitatii, probelmele majore pe o durata de timp mai maref |

|

Tactice |

Se refera la activitati partiale, probleme simple si concrete, derivate din obiectivul sau obiectivele generale, care se realizeaza pe perioade de timp mai mici de un an. |

|

|

Curente |

Se refera la problemele operative de fiecare zi. |

|

|

Frecventa elaborarii deciziilor |

Periodice |

Se iau la anumite intervale de timp, de regula odata cu inceperea unor perioade (an, semestru, trimestru, luna, decada, zi, schimb). |

|

Neperiodice |

Sunt caracterizate printr-o mare neregularitate, ele nu pot fi pregatite din timp. |

|

|

Unice |

Se iau in situatii exceptionale si nu se mai rspeta. |

|

|

Nivelul ierarhic |

Superior |

Participa conducerea superioara a organizatiei |

|

Mediu |

Participa manageri la nivel mediu: sefi de servicii, sectii, ateliere, etc. |

|

|

Inferior |

Participa sefi de birou, etc, preponderenta o au deciziile curente. |

|

|

Sfera de cuprindere a decidentului |

Individuale |

Se elaboreaza de manageri individual; Se intalnesc la nivel mediu si inferior si vizeaza probleme curente, cu caracter operativ. |

|

Colective |

Se elaboreaza la nivel superior si participa un numar mare de specialisti si salariati. Ele sunt fundamentate riguros si sunt receptate mai usor de executanti. |

|

|

|

Fig. 2.4 |

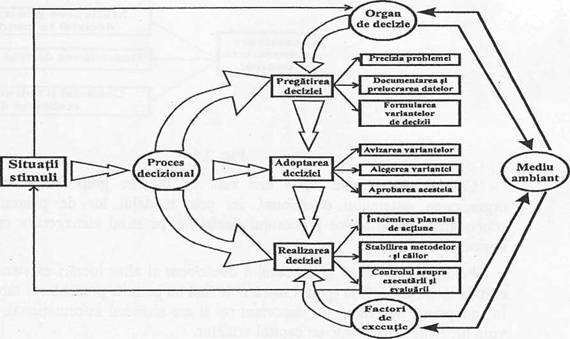

Etapele procesului decizional sunt sintetizate de diferiti autori, in mod diferit (scheme logice, tabele, etc), insa toate, chiar daca sunt definite sau denumite altfel in esenta au acelasi continut. Dintre acestea, o reprezentare mai sugestiva si eleganta este data in 14| (fig. 2.4)

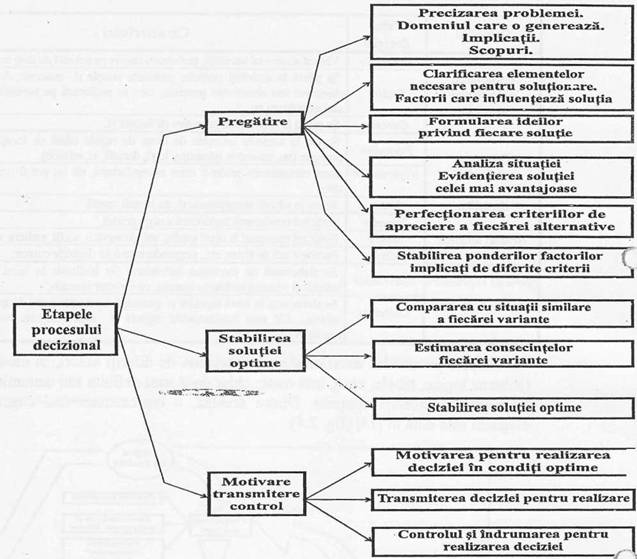

O mai larga concretizare a etapelor procesului managerial, dar si a alternativelor in elaborarea deciziei manageriale este cea din fig. 2.5, care este prelucrata dupa lucrarea |7|.

|

|

|

J |

Fig. 2.5

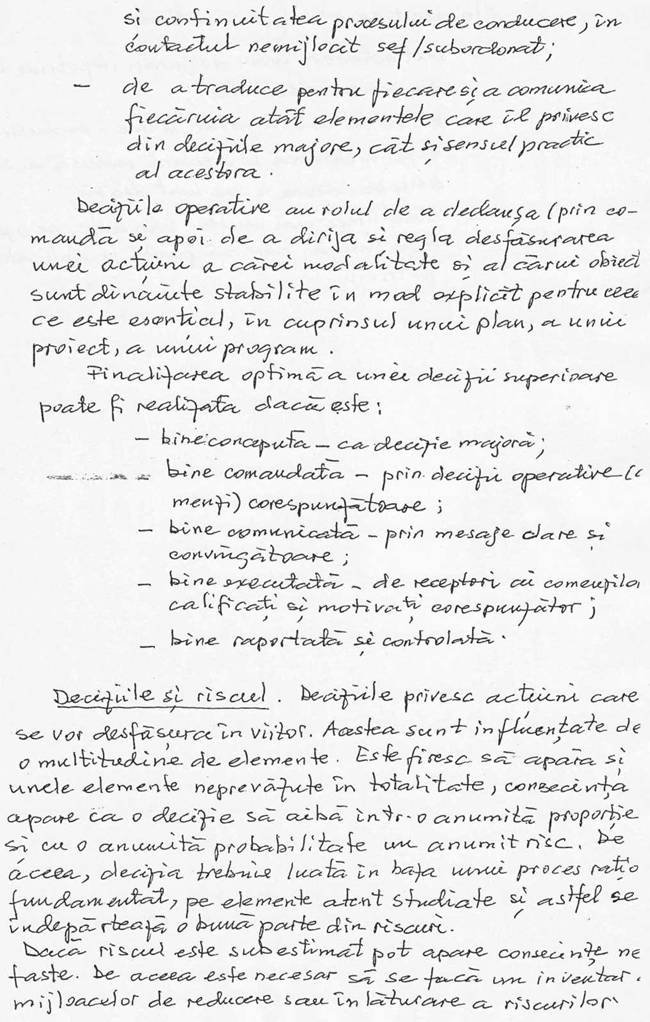

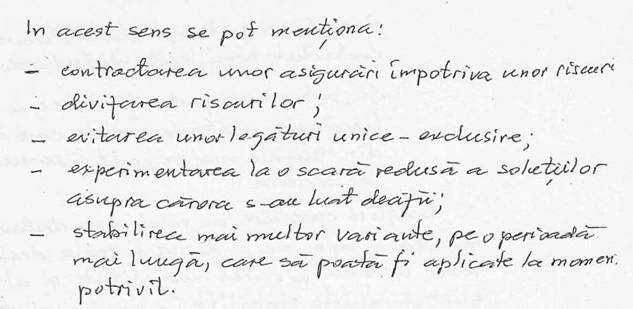

Cele doua exemple citate aici sunt de la sine graitoare in ce priveste organizarea sistemului decizional, iar prin modelul lor de prezentare sunt, schematizate dupa logica procesului decizional pe stilul managerilor cu formatie inginereasca.

Felul de prezentare al procesului decizional al altor lucrari existente sunt tot atat de interesante, insa spatiul lucrarii de fata nu permite prezentarea tuturor, in adoptarea deciziilor, un important rol il are sistemul informational, pe care il vom prezenta separat intr-un capitol urmator.

2.5. Coordonarea

Prin coordonare se intelege 'ansamblul proceselor prin care se sincronizeaza deciziile si actiunile procesului unei organizatii, in cadrul previziunilor si organizarii stabilite anterior, in ceea ce priveste dirijarea resurselor, astfel incat acestea sa fie disponibile la timpul necesar, in cantitatea si calitatea stabilita, in scopul atingerii obiectivelor organizatiei' |2|.

Cu alte cuvinte, prin functia de coordonare se asigura adaptarea organizatiei la conditiile existente in fiecare moment prin sincronizarea actiunilor managerilor, a deciziilor managerilor de la diferite niveluri, a activitatii tuturor salariatilor in scopul realizarii obiectivelor stabilite, in conditiile calitative si de economicitate cerute de piata.

Cele de mai sus conduc la concluzia ca in exercitarea functiei de coordonare, managerul trebuie sa aiba in vedere urmatoarele:

|

|

sa fie clar si concis in exprimarea ideilor, iar sistemul de comunicare sa se realizeze pe intelesul tuturor;

sa cunoasca bine pe cei carora li se adreseaza, mai ales in ce priveste gradul si nivelul de receptivitate a informatiilor le transmit;

|

comunicarii si |

sa realizeze o atmosfera favorabila colaborarii.

Formele si procedeele de realizare a coordonarii sunt sintetizate in tabelul 2.5.

Tabelul 2.5

|

Formele si procedeele de coordonare |

Modul de realizare si efecte |

|

Coordonarea nemijlocita a procesului |

- coordonarea activitatilor curente, efective; arbitrarea situatiilor conflictuale de orice natura (microgrup sau ansamblul personalului) |

|

Politica de personal |

- stabilirea de reguli si proceduri pentru conducerea si dirijarea personalului |

|

Comitete, conferinte, sedinte |

- este eficienta in coordonarea programelor de nivel strategic; - presupune un stil de derulare eficienta a sedintelor, (vezi fig. 2.6) |

|

Rpoarte asupra rezultatelor obtinute |

- rapoartele asupra rezultatelor obtinute furnizeaza informatii utile pentru corectii ale abaterilor de la programul propus si pentru resincronizarea activitatilor. |

|

Instructiuni |

- se furnizeaza detalii privind modul de punere in aplicare a programelor si deciziilor. |

|

Instruirea personalului de conducere |

- fundamenteaza teoretic si practic prevederile programelor si deciziilor, - prezinta detalii de aplicare a masurilor si procedeelor de realizare a obiectivelor. |

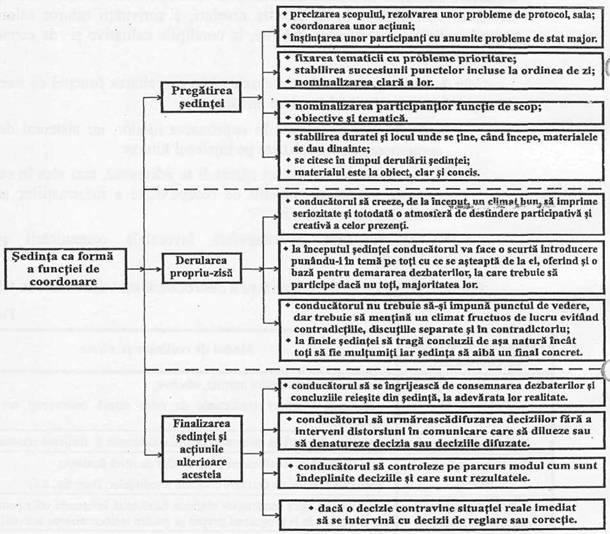

Coordonarea prin comitete (director, de administratie, etc.) are o mare aplicare in majoritatea formelor de organizare a diferitelor organizatii (regii automome, societati comerciale, intreprinderi), dar si la nivelele departamentale si ministeriale.

De aceea este necesar, ca managerii de la oricare nivel de management sa cunoasca regulile de baza in derularea sedintelor sau conferintelor, astfel ca acestea sa fie eficiente prin deciziile care le adopta si sa atraga la luarea acestor decizii pe toti participantii.

|

Fig. 2.6 |

O schematizare a acestor reguli, prezentate de toate lucrarile ce se ocupa de stiinta managementului, este si cea data in fig. 2.6, |7|. .

2.6. Controlul

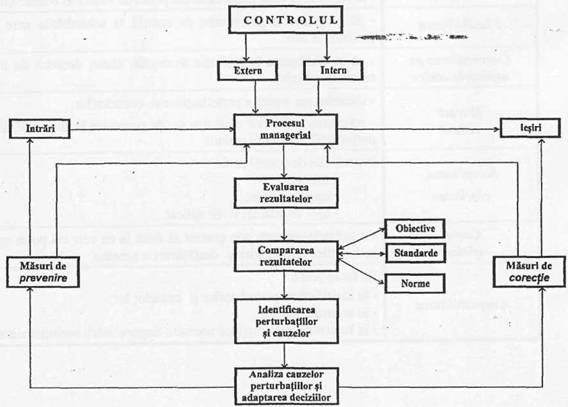

Prin control, ca functie a managementului se intelege ansamblul de activitati prin care se verifica modul in care se realizeaza diferite actiuni sau intregul proces de management in scopul identificarii unor perturbatii, a cauzelor acestora pentru a le elimina si anihila efectele lor. El se realizeaza prin compararea rezultatelor cu parametrii programelor, deciziilor si obiectivelor propuse, cu standardele specifice, etc.

Controlul, constituie unul din elementele de legatura dintre componentele unui sistem de management care contribuie la mentinerea echilibrului.

De asemenea, controlul mai are rolul de a dirija activitatile in ansamblu, dar si al fiecarui participant la procesul de realizare al obiectivelor organizatiei.

Un rol important al controlului consta in sprijinirea conducerii organizatiei pentru adoptarea unor decizii de corectie si de prevenire.

Deoarece fiecare organizatie isi desfasoara activitatea in stransa legatura si cu alte organizatii (bancare, financiare, etc), controlul se face atat din interiorul organizatiei respective, cat si din exteriorul acesteia.

Din cele prezentate mai inainte, pot fi sintetizate ca etape ale functiei de control cele prezentate in fig. 2.7.

|

Fig. 2.7 |

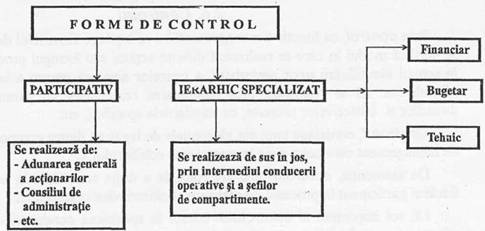

Controlul poate fi de doua forme, asa cum este aratat in fig. 2.8. Caracteristicile procedurii unui control eficient sunt prezentate in tabelul 2.6.

Fig. 2.8

Tabelul 2.6

|

Caracteristica |

Cum trebuie sa se desfasoare controlul |

|

Relevatia |

- adaptat la specificul locului si activitatilor unde se realizeaza; - la locuri de munca importante din punct de vedere al obiectivelor urmarite. |

|

Flexibilitatea |

- sa fie5daptafe-siocedurile de control la schimbarile care intervin de la o perioada la alta. |

|

Concentrarea pe aspectele critice |

- sa se desfasoare in punctele strategice, cheie, deosebit de importante pentru rezultatele finale. |

|

Durata redusa |

- identificarea rapida a perturbatiilor si cauzelor lor; - adaptarea masurilor corective si de prevenire in timp util, pentru ca efectele perturba{iilor sa nu se extinda. |

|

Simplitatea, claritatea |

Procedurile de control sa fie: - simple; / - usor de inteles; - usor de adaptat si de aplicat. |

|

Costul eficient |

- rezultatele obtinute prin control sa duca la un cost cel putin egal cu cheltuielile activitatilor de pregatire si desfasurare a acesteia. |

|

Adaptabilitatea |

Sa fie aplicabil: - in identificarea perturbatiilor si cauzelor lor; - in actiuni corective; - : - in furnizarea informatiilor necesare diagnosticarii evolutiei viitoare a sistemului. |

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 3034

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved