| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

3Metode de gestionare a stocurilor

Obiectivul urmarit de gestiunea ciclului de exploatare este cel al oricarei investitii de capital: cea mai eficienta alocare a capitalului in conditii de diminuare a riscului.

Armonizarea relatiei rentabilitate-risc se realizeaza in cea mai mare parte in cadrul echilibrului dintre necesarul de active circulante si sursele mobilizabile pentru finantarea acesteia.

Pentru a raspunde nevoii de rentabilitate, gestiunea activelor circulante urmareste realizarea ciclului de exploatare cu un nivel minim de active circulante, iar gestiunea pasivelor circulante urmareste cel mai redus cost al procurarii capitalurilor necesare.

Pentru a raspunde nevoii de diminuare a riscului, gestiunea activelor circulante urmareste eliminarea rupturii de stoc, a lipsei de lichiditati, preocupare insotita de cresterea costurilor de exploatare si de diminuare a rentabilitatii.

In privinta pasivelor circulante se urmareste permanenta surselor de finantare, autonomia financiara a ciclului de exploatare, preocupari insotite de cresteri ale costului procurarii capitalurilor necesare.

Avand in vedere aceste cerinte ale optimizarii relatiei rentabilitate - risc, in mod concret, gestiunea ciclului de exploatare cuprinde doua domenii complementare de activitate.

determinarea necesarului de active circulante (de stocuri, de creante si de lichiditati) si

determinarea modalitatii de finantare a necesarului de active circulante (a fondului de rulment, a datoriilor de exploatare: furnizori, creditori etc.; a concursurilor bancare: credite de trezorerie, credite de scont etc.).

Principala caracteristica a activelor circulante este lichiditatea ridicola a acestora si deci posibilitatea acoperirii operative din incasari a datoriilor, a efectuarii unor plasamente de trezorerie si a pastrarii unei rezerve lichide in cont si in casa. Exista un raport specific fiecarei intreprinderi intre vanzari (cifra de afaceri) si nivelul activelor necesare pentru realizarea acestora.

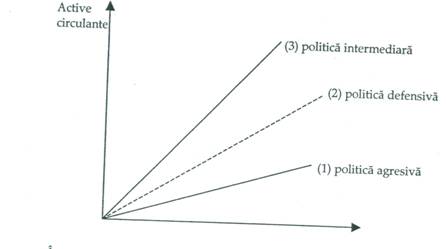

Pornind de la acest raport, se pot identifica trei politici de gestiune a ciclului de exploatare cu efecte diferite ale rentabilitatii si riscului:

O politica agresiva, care isi propune realizarea unei cifre de afaceri cu stocuri minime. Rentabilitatea ridicata intentionata prin actiune politica este insotita de riscuri mari legate de lipsa de stoc, de lipsa de lichiditati si de insolvabilitatea intreprinderii.

O politica defensiva, care isi propune realizarea unei cifre de afaceri cu stocuri si lichiditati ridicate. Rentabilitatea va fi, in acest caz, afectata de cosrurile suplimentare ale prudentei in asigurarea cu stocuri a continuitatii activitatii de exploatare.

O politica echilibrata (intermediara) este cea care armonizeaza relatia contradictorie dintre rentabilitate si risc.

In ceea ce priveste finantarea activelor circulante intr-o politica agresiva (1), accentul cade in principal pe pasivele pe termen scurt (datorii de exploatare, credite bancare etc.), care au cele mai mici costuri de procurare a lor, dar care determina si o preocupare stresanta de a reinnoi creditele pe termen scurt, la dobanzi mai mari sau chiar riscul unei lipse de capital.

Politica defensiva (2) are in vedere finantarea activelor circulante in principal, din surse permanente (fondul de rulment), care au costuri de procurare mult mai mari, dar si o acoperire suficienta impotriva riscului de reinnoire a creditelor si a cresterii ratei dobanzilor.

O politica neutra (3) consta in sincronizarea perfecta dintre scadentele activelor si pasivelor pe termen scurt. Rentabilitatea si riscul ce ar insoti formarea activelor si pasivelor circulante au sensuri contrare si se neutralizeaza intr-o oarecare masura. Fondul de rulment ar reprezenta marja de siguranta pentru finantarea activelor circulante si pentru autonomia financiara a intreprinderii.

Dimensionarea stocurilor este punctul de plecare in determinarea fondurilor banesti acoperitoare. Volumul stabilit reprezinta baza unor relatii financiare ocazionate de autofinantare, cresteri de capital prin noi emisiuni de actiuni sau de imprumut pe termen scurt, bancar sau comercial.

Necesarul in stocuri trebuie astfel stabilit incat sa stimuleze intreprinderea in folosirea cat mai eficienta a acestor valori, in mobilizarea tuturor factorilor care sa conduca la accelerarea vitezei de rotatie, pentru reducerea absoluta sau relativa a stocurilor. Necesarul de stocuri trebuie sa exprime nevoile reale de fonduri; abaterile de la criteriul realitatii due la greutati financiare: imobilizari in cazul supradimensionarii necesitatilor, nerealizarea volumului activitatii in cazul subdimensionarii lor. Se pot retine mai multe metode de dimensionare a stocurilor: metoda extrapolarii, metoda standard, metoda analitica etc.

Metoda extrapolarii

Dimensionarea stocurilor dupa metoda extrapolarii sau metoda globala porneste de la ideea unei legaturi directe intre fondul de rulment, ca sursa permanenta de finantare, si cifra de afaceri, legatura ce poate fi exprimata sub forma raportului FR/CA.

Presupunand ca in exercitiile financiare anterioare s-a observat o stabilitate a raportului FR/CA si ca in cursul anului curent nu se intrezaresc schimbari mari fata de anii anteriori, admitem ca si pentru anul curent se poate pastra acelasi raport FR/CA care, ponderat cu volumul previzionat al CA pentru anul curent, rezulta fondul de rulment necesar pentru finantarea stocurilor.

Exemplu:

FR0 = 40000

CA0 = 100000

CA1 = 125000

FR1 = FR0 / CA0 * CA1

FR1 = (40000/100000)*125000=50000

Aceasta metoda leaga evolutia fondului de rulment numai de cifra de afaceri, netinand seama de alti factori: natura relatiilor cu clientii, respectiv cresterea sau descresterea soldului contului clienti, natura relatiilor cu furnizorii, respectiv cresterea sau scaderea soldului acestui cont si chiar de evolutia stocurilor, respectiv cresterea sau scaderea acestora in functie de viteza de rotatie. Dupa cum se observa, determinarea necesarului pentru stocuri nu se poate face in afara altor active si pasive de exploatare (ct. clienti, ct. furnizori). Necesarul se determina prin metoda extrapolarii, global, impreuna cu necesarul celor-lalte elemente de active circulante.

Nevoile de finantat pentru active circulante depind de sectorul economic din care face parte intreprinderea, de conditiile productiei si reglementarea platilor, de caracterul continuu sau sezonier al activitatii.

Pentru o unitate cu activitate continua previzionarea nevoilor de finantat ale ciclului de exploatare se efectueaza, in principal, ca diferenta intre activele de exploatare si pasivele de exploatare, astfel:

Nevoi de finantat = [Active de exploatare] - [Pasive de exploatare].

La activele de exploatare putem ingloba: stocuri, creante clienti, avansuri acordate furnizorilor, avansuri acordate personalului, debitori diversi, iar in pasivele de exploatare: furnizori, avansuri primite de la clienti, datorii catre personal, creditori diversi.

Conditiile de exploatare evolueaza insa, de la un an la altul, ceea ce face ca metoda extrapolarii sa nu fie adecvata. In consecinta, pentru determinarea nevoilor de finantare a activelor circulante se impune o analiza mai precisa a acestora.

Metoda standard

Metoda standard sau metoda termenelor de plata vizeaza determinarea nevoilor de finantat ale ciclului de exploatare exprimate initial in zile/cifra de afaceri si abia in etapa a doua, in volum valoric. Se porneste de la faptul ca necesarul de finantat al ciclului de exploatare rezulta din decalajul dintre incasari si plati, legat de diferite operatiuni ca: aprovizionare, stocaj, productie, desfacere. Cand exista decalaj permanent intre incasari si plati intreprinderea trebuie sa apeleze la resurse permanente, adica pe termen lung, respectiv trebuie sa-si constituie fond de rulment.

In prima etapa se evalueaza durata de rotatie a fiecarui post din activul de exploatare si pasivul de exploatare, exprimata in numar de zile de flux, astfel:

- durata stocurilor:

in zile de cumparare pentru materii prime, materiale, marfuri etc;

in zile ale ciclului de productie pentru productia neterminata, semifabricate;

in zile sortare, ambalare, pentru productia finita.

durata creditului-client, in numar de zile/vanzari;

durata creditului furnizor, in numar de zile/cumparari.

In etapa a doua se estimeaza toate nevoile ciclului de exploatare in functie de un indicator unic al activitatii - cifra de afaceri sau volumul vanzarilor. Fiecare durata de rotatie se converteste in zile/cifra de afaceri, coeficientul de conversiune depinzand de ponderea structurii costurilor.

Exemplu

Situatia bilantiera a unei societati comerciale la sfirsitul exercitiului expirat se prezinta astfel:

Activ Pasiv

Imobilizari 10 mil. - Capital propriu...12 mil

Stocuri 5,5 mil. - Datorii la termen...6 mil

Clienti 3,0 mil. - Furnizori......2.5 mil

Disponibil 2.0 mil.

Total A 20,5 mil. Total P 20.5 mil

- pentru exercitiul curent intreprinderea isi propune:

cifra de afaceri 31 mil.

costul marfurilor 21 mil. (70% din CA)

cumparari de marfuri 18 mil.

Determinarea necesarului de finantat pentru active de exploatare, dupa metoda standard, se realizeaza in felul urmator:

a) Calcularea duratei in zile a elementelor ciclului de exploatare:

durata stocajului=(Stocuri*360)/costul marfii=2.5*360/14=141 zile

durata creditului client=(create client*360)/cifra de afaceri=3*360/30=36zile

durata creditului furnizor=furnizori*360/cumparatori=2.5*360/18=50 zile

b) Nevoile de finantare ale ciclului de exploatare:

Stocaj (41 x 70%) 98,7 zile

Credit client 36,0 zile

Credit furnizor (50 x 70%) 35,0 zile

Fond de rulment in zile = 98,7 + 36 - 35 = 99,7 zile

Fond de rulment sume=(30*99.7)/360=8308333, ceea ce reprezinta 27,69% din CA

Metoda KANBAN

Aceasta metoda a fost dezvoltata in Japonia de firma Toyota. Denumirea sistemului Kanban vine din faptul ca se plaseaza un carton in uzine pentru a cere noi piese. Aceasta metoda este acum utilizata in SUA (IBM, General Motors, General Electric etc.) si in Europa.

Ea este denumita, de asemenea, metoda stocului zero sau metoda de productie in flux continuu.

Ideea de baza a sistemului consta in aceea ca intreprinderea trebuie sa detina un stoc minimal, dar pentru aceasta furnizorii sai ar trebui sa poata livra la timp piesele care ii sunt necesare intreprinderii. Acest sistem este mai larg decat un sistem de gestiune a stocurilor. Este, de asemenea, un sistem de gestiune. Suma stocurilor este redusa la minimum, ca si timpul si distanta dintre diferitele operatiuni.

Pentru ca firma sa poata livra rapid, trebuie ca ea sa intretina relatii urmarite cu furnizorii sai si sa existe o buna coordonare.

Sistemul Kanban modifica ipotezele modelului clasic:

diminueaza costul de comanda al stocurilor. Acesta poate fi obtinut printr-o localizare judicioasa a unitatilor de productie;

diminueaza stocul de securitate. Acesta poate fi obtinut, ameliorand relatiile dintre intreprindere si furnizorii sai. Acest sistem permite degajarea trezoreriei, care poate fi utilizata pentru noi investitii. Stocurile constituie, dupa sectoare, o parte mai mult sau mai putin importanta a nivelului bilantului intreprinderilor. in acelasi timp, un stoc puternic crescut antreneaza costuri Numeroase metode de gestiune a stocurilor au fost puse la punct. Ele utilizeaza tot mai mult instrumente informatice. Modelul clasic este bazat pe faptul ca anumite costuri (costuri de stocaj) cresc atunci cand stocurile se maresc, pe cand altele (costul de comanda) se diminueaza in acelasi timp.

Metoda Kanban considera ca aceste costuri pot fi minimizate gratie unei mai bune localizari si coordonari intre intreprinderi.

Metoda analitica

Metoda analitica vizeaza determinarea necesarului de active circulante pe fiecare element in parte, urmand ca in final sa se insumeze. Prin urmare, se va stabili necesarul pentru marfuri, ambalaje, alte active (obiecte de inventar, echipament si materiale de protectie, materiale si piese de schimb) si stocuri pentru productie (materii prime, materiale, combustibil,

productie neterminata etc.)

. Stocul final de marfuri se determina pornind de la doi indicatori: volumul desfacerilor (D) si norma de stoc in zile (Sz) sau stoc/zile desfaceri, dupa formula urmatoare:

Sf=(D*Sz)/T

Stocul final determinat in manieca aratata este exprimat in preturi cu ama-nuntul. Pentru a stabili necesarul de finantat, stocul respectiv trebuie recalculat in preturi de reaprovizionare, adica scazand elementele de acumulare (rabat, impozit) siadunand cheltuielile aferente transportului, incarcarii - descarcarii etc.

Nmf=Sf-R-I + Cc

N,nf = necesarul de marfuri;

Sf = stocul final de marfuri anual, trimestru;

I = impozitul pe profit;

R = rabatul comercial;

Cc = cheltuieli aferente stocurilor.

Volumul absolut al elementelor de recalculare se stabileste prin aplicarea cotelor medii de rabat, impozit, cheltuieli la stocurile finale de marfuri. Previzionarea cotelor medii se face in functie de realizarile preliminate ale exercitiului anterior, corectate (eventual) pentru a le face comparabile cu conditiile exercitiului curent.

Necesarul de ambalaje.

Cea mai importanta categorie de ambalaje o constituie ambalajele de circulatie si care se caracterizeaza printr-o circulatie pe principiul vanzarii - cumpararii, la fel ca si marfurile pe care le insotesc. Necesarul ambalajelor de circulatie se obtine inmultind stocul final curent de marfuri cu ponderea ambalajelor fata de marfuri obtinute in exercitiul precedent:

Na1=(Sfmf * Pa0)/100

Pa0=(Sa0/Sfmf0)/100

Na1= necesarul de ambalaje exercitiul curent

Sfmf1 , Sfmf0 stocul final marfuri in exercitiul curent si in anul de baza;

Pao = ponderea ambalajelor fata de marfuri in baza;

Sao = stocul de ambalaje preliminat in anul de baza.

Dupa cum se observa, necesarul ambalajelor de circulatie variaza numai in functie de cresterea sau descresterea stocului de marfuri, intrucat ponderea obtinuta in anul de baza se mentine si pentru anul in curs

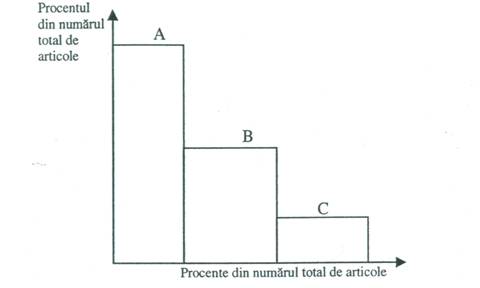

Metoda ABC de gestiune a stocurilor

In cadrul preocuparilor de determinare a marimii optime a stocurilor, activitatea de planificare economica si financiara a trebuit sa rezolve o alta relatie contradictorie. Astfel, urmarind distributia dupa valoare a stocurilor de active circulante din majoritatea intreprinderilor, s-a observat ca circa 70% din numarul articolelor existente in stocuri reprezinta numai circa 10% din valoarea totala a acestora, in timp ce aproximativ alte 10% din numarul articolelor detin circa 70% din valoarea totala a stocurilor. In aceasta situatie, nu se mai justifica, din punct de vedere financiar, urmarirea si controlul detaliat al stocurilor de valoare mica, dar care detin o pondere mare ca numar de articole, folosindu-se, in acest scop, metode globale.

O strategie eficienta de gestiune a stocurilor a fost fundamentata de 'Metoda ABC' care imparte stocurile de active circulante in trei grupe:

grupa A (putine, dar valoroase): articole de active circulante de valoare mare pe unitatea de masura, dar cu pondere mica in numarul total de articole;

grupa B: articole de active circulante de valoare medie si cu pondere medie in numarul total de articole;

grupa C ('multe, dar marunte'): articole de valoare mica pe unitatea de masura, dar cu pondere ridicata in numarul total de articole.

Metoda ABC permite:

o urmarire detaliata a stocurilor din grupele A, B si o determinare a marimii matematice optime a acestora, astfel ca necesarul de capitaluri pentru formarea si pastrarea lor sa fie minim. Pentru aceste grupe se justifica folosirea metodelor analitice de fundamentare a nevoii de functionare pe tipuri de stocuri (curente, de siguranta etc.), pe categorii de stocuri (de materiale, de produse in curs, de produse finite) si chiar pe elemente componente nominalizate (pe fiecare fel de materiale, de produse, in curs de produse finite);

o urmarire globala a stocurilor din grupa C (materiale si produse diverse) care se vor aproviziona in loturi mari, pentru perioade mari de timp, pentru a reduce, in acest fel, cheltuielile de transport - aprovizionare.

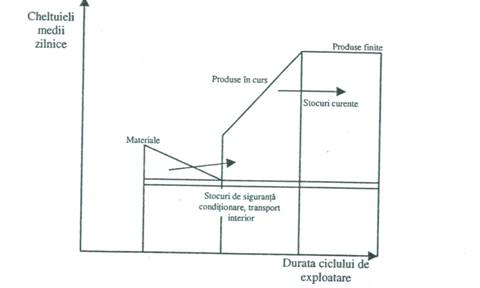

Nevoia de finantare a stocurilor (Nfs) este determinata de totalitatea cheltuielilor de formare si pastrare a stocurilor de active circulante in toate fazele ciclului de exploatare, astfel incat sa se asigure desfasurarea continua si ritmica a productiei. Din motive de simplificare a calculului, marimea elementelor componente ale cheltuielilor de procurare si pastrare a stocurilor (cheltuielile de transport-aprovizionare, retributii, amortizare etc.) se defineste prin calculul influentei a doi factori:

cheltuielile medii zilnice cu elementul respectiv de stoc, determinate pe baza cheltuielilor anuale din planul costurilor de productie si pe baza unor coeficienti (K) de corectare (la mp si la produsele in curs de fabricatie);

intervalul de timp (t) dintre doua reconsntituiri succesive ale stocurilor, stabilit prin normele tehnice care reglementeaza desfasurarea proceselor de aprovizionare, productie, desfacere etc., s-au preluat la nivelul realizarilor din anii anteriori.

Cheltuielile de prod, anuale

Nfs =

---------k * t

Determinarea stocurilor pentru alte active. In grupa 'alte active' se incadreaza anumite elemente cu o pondere mai mica in totalul activelor circulante, cum ar fi: materiale si piese de schimb, obiecte de inventar de mica valoare sau scurta durata, echipament si materiale de protectie. Avand in vedere viteza de circulatie mai redusa a acestor elemente in raport cu marfurile si ambalajele, ele se dimensioneaza separat, existand deosebiri in modul de determinare a necesitatilor pentru diferitele elemente componente.

Necesarul pentru materiale si piese de schimb se calculeaza pe baza stocurilor finale preliminate ale anului de baza, eventual corectate si aduse in conditiile anului curent, care se influenteaza cu cresterea sau descresterea relativa a parcului de transport si a dotarii cu utilaje in anul curent, fata de anul de baza:

N=S0(1P/100)

P=(TU1/TU0)/100

in care:

N = necesarul de materiale si piese de schimb;

So = stocul preliminat de materiale si piese de schimb al anului de baza;

TU1, TUo = parcul de transport auto si volumul dotarii cu utilaje in anul curent, respectiv anul de baza;

P = cresterea relativa (+) sau descresterea (-) parcului auto si a dotarii cu utilaje in anul curent.

Necesarul de obiecte de inventar de mica valoare sau scurta durata se determina tinand cont de stocul valoric preliminat al anului de baza, de gradul de uzura al obiectelor de inventar in folosinta si de suprafata pe care o deservesc, in felul urmator: stocul preliminat la sfarsitul anului de baza se diminueaza cu uzura aferenta obiectelor de inventar in folosinta, rezultatul urmand sa fie influentat de cresterea sau descresterea suprafetei comerciale in anul curent, fata de anul de baza.

N=(S0-Sf*U/100)* (1P/100) P=(SC1/SC0)*100

in care:

N = necesarul de obiecte de inventar de mica valoare sau scurta durata;

So = stocul final preliminat de obiecte de inventar al anului de baza;

Sf = stocul de obiecte de inventar in folosinta ;

U = gradul de uzura al obiectelor de inventar in folosinta;

P = gradul de crestere a suprafetei comerciale in anul curent, fata de anul de baza;

SC1,SCo = suprafata comerciala in anul curent, respectiv in anul de baza.

Necesarul pentru echipamentul si materialele de protectie se stabileste in acelasi fel ca in cazul obiectelor de inventar, cu deosebire ca stocul preliminat la sfarsitul anului de baza, diminuat cu uzura aferenta echipamentului in folosinta, se influenteaza cu cresterea sau descresterea relativa a personalului operativ comercial in anul curent, fata de anul de baza.

Pentru alte categorii de active circulante, cum sunt cheltuielile anticipate ocazionate de plata chiriei, abonamentelor de radio, televiziune, telefon, presa etc. necesarul se stabileste prin analiza economica cu preocuparea ca in anul curent cheltuielile sa nu depaseasca, pe cat posibil, nivelurile atinse in anul de baza.

Pentru cheltuielile anticipate privind reparatiile capitale necesarul se stabileste in functie de volumul reparatiilor prevazute si cota ce urmeaza sa se recupereze prin trecere pe cheltuieli in perioada curenta. Pentru clienti din marfuri vandute cu plata in rate, necesarul se stabileste astfel: se insumeaza soldul contului clienti preliminat pentru sfarsitul trimestrului expirat, cu vanzarile prevazute de marfuri cu plata in rate si cu dobanzile aferente creditelor bancare acoperitoare; din totalul obtinut se scad avansurile legale depuse de cumparatori si ratele prevazute a se incasa de la clienti pentru marfuri vandute cu plata in rate.

Pentru marfurile expediate, in curs de incasare, necesarul de active circulante se stabileste inmultind volumul livrarilor cu ridicata cu numarul de zile necesar pentru intocmirea, expedierea documentelor la banca si termenul contractual de acceptare, supra perioada de timp.

Optimul investirii in stocuri

Ponderea mare a stocurilor in totalul mijloacelor circulante implica necesitatea folosirii rationale, eficiente a acestora, care sa se reflecte pozitiv in rezultatele financiare. Modul in care se desfasoara rotatia stocurilor are o mare insemnatate pentru economia fiecarei societati comerciale; cu cat se realizeaza o viteza de rotatie mai accelerata, cu atat intreprinderea isi va putea rezolva sarcinile economice propuse cu un volum mai redus de active circulante, va apela la credite intr-o masura mai mica si deci va plati un cuantum mai redus de dobanzi.

Viteza de rotatie a activelor circulante si, prin urmare, a stocurilor reprezinta un indicator calitativ al activitatii unitatilor economice exprimand eficienta folosirii acestora; ea se exprima prin intermediul a doi indicatori: viteza de rotatie in zile sau durata in zile a unui circuit si coeficientul vitezei de rotatie sau numarul de circuite pe care le parcurg mijloacele circulante intr-o perioada de timp (de obicei,un an).

. Viteza de rotatie in zile (V) se determina ca un raport in care la numarator inscriem produsul dintre stocul mediu (S) si numarul de zile din an sau trimestru (T), iar la numitor, volumul cifrei de afaceri (CA) anual sau pe trimestre.

|

V = |

SxT

CA

Acelasi rezultat se obtine raportand perioada de timp (T), an sau trimestru, la coeficientul vitezei de rotatie sau numarul de circuite (NC), in cazul ca se cunoaste acest din urma indicator.

V=T/NC

Coeficientul vitezei de rotatie sau numarul de circuite pe care le parcurg activele circulante intr-o perioada de timp (NC) se calculeaza, fie ca raport intre cifra de afaceri (CA) si stocul mediu ( S), fie ca raport intre perioada de timp (T) si viteza de rotatie in zile (V).

NC=CA/S sau NC=T/V

In vederea obtinerii acestor indicatori, unitatile economice calculeaza, in prealabil, stocurile medii dupa urmatoarele formule:

Str=(Si+Sf)/2 San=∑Str/4

in care:

Str = stocul mediu trimestrial;

Si = stocul initial al trimestrului;

Sf= stocul final trimestrial;

San, = stocul mediu anual.

Viteza de rotatie este un indicator mediu, care exprima miscarea intregului stoc de marfuri de care dispune intreprinderea. in aceste conditii, de fapt, viteza calculata este media vitezeior de rotatie ale diferitelor categorii de stocuri si, ca orice indicator mediu, poate ascunde abated in plus sau in minus ale elementelor componente. De aceea, este necesar a se analiza cu atentie atat viteza volumului total al stocurilor pe intreprindere, cat si viteza pe diferite grupe de stocuri, pentru a se interveni pe linia impulsionarii cifrei de afaceri si reducerii stocurilor cu miscare lenta sau fara miscare.

In afara influentei pozitive pe care o are asupra profitului si ratei rentabilitatii, accelerarea vitezei de rotatie poate avea drept consecinte eliberari relative sau absolute de active circulante. Eliberarea absoluta are loc atunci cand intreprinderea, accelerand viteza de rotatie, reuseste sa-si indeplineasca sarcinile de desfaceri cu un volum mai redus de active circulante; fondurile eliberate se pot utiliza de intreprindere in alte scopuri, conform necesitatilor reclamate de activitatea de buna gestionare. Eliberarea relativa a activelor circulante are loc in condi-tiile cand se realizeaza o crestere a volumului cifrei de afaceri cu un volum constant de active circulante, sau cand se realizeaza o crestere a cifrei de afaceri intr-un ritm mai accelerat decat cresterea volumului activelor circulante.

Separat de indicatorii vitezei de rotatie, optimul investirii in active circulante se mai poate urmari si prin intermediul altor indicatori, cum ar fi: volumul cifrei de afaceri la 1 000 lei stocuri sau volumul profiturilor la 1 000 lei stocuri. Primul indicator exprima eficienta mai ales sub aspect cantitativ, in timp ce la al doilea exprima eficienta sub aspect calitativ.

O problema deosebit de importanta pentru optimul investirii in stocuri o constituie structura si calitatea acestora, posibilitatea vanzarii si transformarii lor rapide in bani, adica gradul de lichiditate a stocurilor de marfuri, ambalaje si alte active. Cum o parte insemnata a activelor circulante este acoperita prin credite bancare pe termen scurt, intreprinderea este pusa in situatia de a face fata in orice moment angajamentelor asumate fata de banci; or, aceasta nu se poate realiza decat in masura in care poate sa-si desfaca operativ stocurile achizitionate. In eventualitatea ca intreprinderea nu realizeaza cifra de afaceri prevazuta si nu-si poate onora la timp obligatiile asumate fata de terti (banci, furnizori, alti operatori) ea intra in incapacitate de plata si poate fi pusa in stare de lichidare judiciara chiar daca, in general, Iucreaza rentabil si este solvabila.

Rezulta interesul intreprinderilor de a studia atent situatia lichiditatii, comparand gradul de lichiditate a activelor cu gradul de exigibilitate a datoriilor. inpractica pot fi utilizati diversi indicatori, cum ar fi:

Gradul de Total active circulante

lichiditate generala = Total datorii pe termen scurt

Un indicator expresiv din punct de vedere al lichiditatii se poate obtine si prin diferenta factorilor cuprinsi in raportul de mai sus:

Total active circulante - Datorii pe termen scurt = Fondul de rulment

Cu cat fondul de rulment este mai mare, cu atat mai scazute vor fi datoriile pe termen scurt in totalul activelor circulante; pentru intreprinderi, in anumite conjuncturi economice, este avantajos si mai sigur sa-si acopere o parte cat mai mare prin capital permanent, decat prin credite pe termen scurt.

Sisteme de gestiune a stocurilor de productie

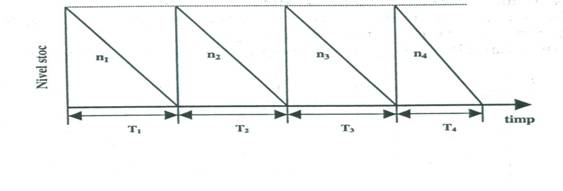

Sistemele de gestiune a stocurilor se diferentiaza in functie de natura consumului (constant sau variabil) si de intervalul de timp la care se manifesta cererea de reaprovizionare (intervalul dintre doua aprovizionari succesive) care la randul lui poate fi constant sau variabil.In functie de cei doi factori, vor rezulta patru tipuri de gestiune a stocurilor.

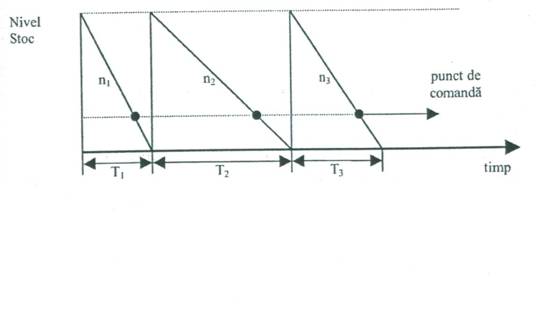

Sistemul cu cerere constanta la intervale egale (Cc - Tc)

Se caracterizeaza printr-un consum constant in timp drept, in care la intervale egale de timp se cer (se comanda) cantitati egale.

Deci: T1 =T2= Tn

N1 =n2= nn

Nn - cerere in perioada 'n';

Tn - intervalul de timp pentru care se asigura consumul din cadrul stocului (la care se reinnoieste stocul).

Sistemul cu cerere constanta la intervale variabile

Se caracterizeaza printr-un consum variabil in timp, drept pentru care se pot comanda (cere) cantitati egale, dar la intervale neegale de timp.

Comenzile se lanseaza in momentul in care nivelul stocului se situeaza la nivelul punctului de comanda.

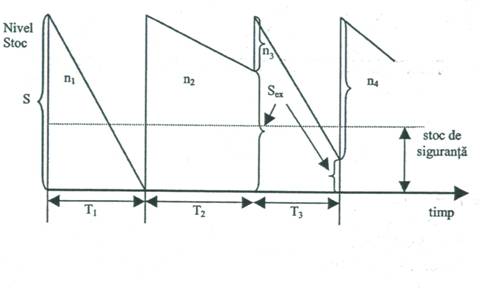

Sistemul cu cerere variabila la intervale constante de timp Se caracterizeaza prin existenta unui consum neuniform in timp, ceea ce face ca pentru perioade de timp egale sa se consume cantitati diferite, ce deter-mina cantitati variabile necesare pentru completarea stocului.

Deci:T1=T2 = T3 = Tn

N1 ≠ n2 ≠n3 nn deoarece:

Ni = S - Siex, in care:

S - stocul de productie normat;

Siex - stocul existent in momentul sosirii unei noi comenzi.

Comenzile se lanseaza la intervale de timp constante, comandanduse cantitati variabile.

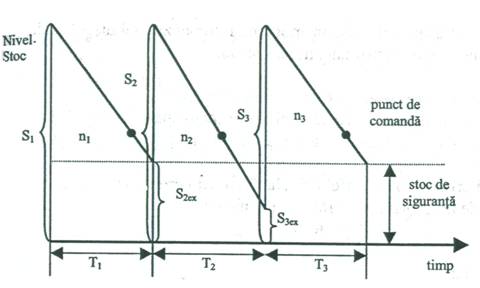

Sistemul cu cerere variabila la intervale variabile de timp

Se caracterizeaza prin existenta unui consum variabil pe unitatea de timp si cu o cerere variabila in timp.

Aceasta determina ca in functie de consumul corespunzator anumitor perioade sa existe un nivel variabil al stocului, ceea ce face ca pentru recom-pletarea stocului sa se foloseasca cantitati variabile.

Deci:

T1≠T2≠.≠Tn

N1≠n2≠.nn

S1≠S2≠.Sn

Comenzile se lanseaza in momentul in care nivelul stocului se situeaza la nivelul unor puncte de comanda. Cantitatile comandate la un anumit moment sunt egale cu stocul pentru perioada respectiva (Si) minus stocul existent (Siex):

Ni=Si-Siex

Sisteme de reaprovizionare

Asa cum a rezultat din analiza sistemelor de comanda, exista doua sisteme de reaprovizionare (recompletare a stocului):

sistemul cu punct de comanda;

sistemul la intervale egale de timp.

Ambele sisteme au la baza urmatoarele cerinte:

punerea la dispozitia consumului a unei cantitati de resurse necesita o anumita perioada de timp (tc) care, in general, cuprinde:

timp de pregatire comanda;

timp de transmitere comanda;

timp de receptie comanda si fabricate;

timp de transport, comanda si receptie la consummator

cantitatea existenta in stoc in momentul comenzii trebuie sa satisfaca consumul pana in momentul sosirii unei noi comenzi.

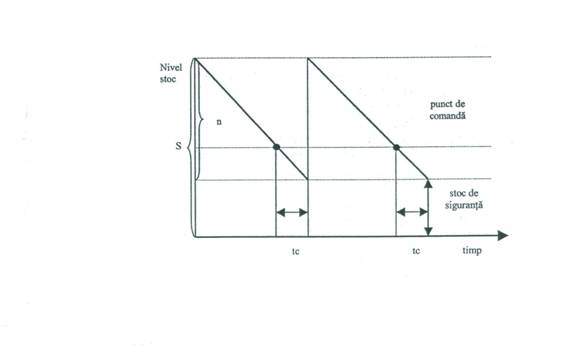

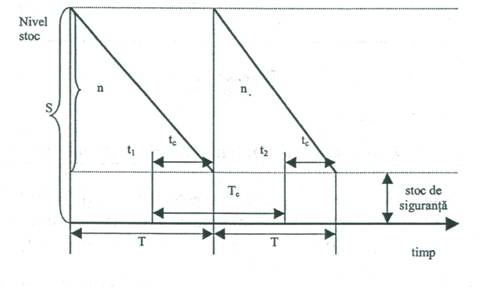

Sistemul de reaprovizionare cu punct de comanda

Conform acestui sistem, lansarea unei noi comenzi pentru o noua perioada se face in momentul cand nivelul stocului a atins un nivel critic, numit punct de comanda.

Acest nivel critic trebuie astfel calculat incat sa permita asigurarea consu-mului pe perioada de timp pana la sosirea noii comenzi:

q = tc . cmz,

unde:

q - punct de comanda;

tc - timp de asigurare a comenzii;

cmz - consum mediu zilnic.

In conditiile in care tc > T, punctul de comanda se va calcula astfel:

q = cmz . tc - n,

unde: n - marimea comenzilor lansate anterior.

Daca exista si stoc de siguranta, atunci:

q = cmz . tc + Ssig,

daca tc < T, respectiv

q = cmz . tc - n + Ssig,

in conditiile in care tc > T.

Grafic, acest sistem de reaprovizionare se prezinta astfel:

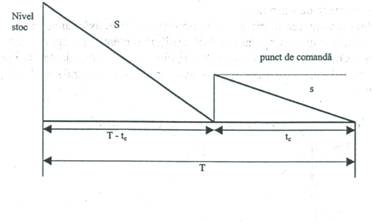

Sistemul de reaprovizionare la intervale egale de timp

Conform acestui sistem de reaprovizionare, lansarea comenzilor se face la anumite intervale de timp (tc).

Fundamentarea intervalelor de timp (tc) se face avandu-se in vedere nece-sitatea asigurarii unui timp care sa faca posibila punerea la dispozitia consumului a unei noi comenzi pana in momentul epuizarii celei precedente. Timpul dintre doua comenzi (tc) este definit prin momentele de comanda a doua perioade successive.

Grafic, acest sistem se prezinta astfel.

Analizand aceste doua sisteme de reaprovizionare rezulta ca sistemul cu punct de comanda se aplica in cazul unor cereri la intervale variabile (Cv - Tv; Cc - Tv), in timp ce sistemul la anumite intervale de timp este eficient pentru sistemele de gestiune cu cerere la intervale de timp constante.

Pornind de la cele doua sisteme de baza folosite in reaprovizionare, au aparut anumite sisteme mixte:

Sistemul la intervale egale, daca s-a atins nivelul critic; se verifica nivelul stocului la anumite intervale de timp (tc), dar se lanseaza o comanda numai daca Sex < q, altfel se amana lansarea comenzii.

Sistemul celor doua depozite (S;s): conform acestui sistem, stocul este impartit in doua parti: 'S', din care se consuma in mod curent, si 's', din care se consuma pe perioada punerii la dispozitia consumului a unei noi comenzi.

Costul cu aprovizionarea, care trebuie minimizat, este compus din costul de stocare (sau costul de pastrare) si din costul cu derularea comenzilor.

Pentru introducerea unor relatii de calcul, recurgem la urmatoarele notatii:

C - consumul anual al materialului de aprovizionat;

p - pretul unitar de aprovizionare;

s - indicele de pastrare anual, adica cheltuielile generate de stocarea unei unitati monetare timp de un an;

Q - marimea comenzii; ;

a - costul cu derularea unei comenzi.

Indicele de pastrare (s) este aplicat la valoarea stocului mediu. Presupunem ca o cantitate Q corespunde stocului la inceputul perioadei si ca stocul final este nul (fara stoc de siguranta). Rezulta ca stocul mediu valoric este Q*P/2 si costul de stocare Q*p*s/2.

Numarul de comenzi fiind C/Q= x, costul cu derularea a x comenzi va fi C*a/Q'

Costul total de aprovizionare, pe care il notam cu y, va fi:

y = Q*p*s/2+C*a/Q

Acest cost este minim atunci cand derivata de Q a functiei se anuleaza, respectiv:

y'= p*s/2 -C*a/Q2

de unde:

Q2= 2C*a/p*s si Q = √2C*a/p*s

Este astfel posibil sa se calculeze numarul de comenzi x care corespund marimii comenzii Q, respectiv:

C/Q=x si x2=C2/Q2= C*p*s/2a

X=√C*p*s/2a

iar intervalul intre aprovizionari (comenzi) -"I" va fi :

i=QT/C

in care T = 360 zile/an.

Gestiunea ciclului de exploatare este cea mai importanta sectiune a gestiunii financiare a intreprinderii. Relevanta gestiunii ciclului de exploatare este data, in primul rand, de ponderea ridicata (de peste 50%) a activelor (si pasivelor) circulante in totalul bilantului intreprinderii. In al doilea rand, operatiile ciclului de exploatare sunt cotidiene, cu un mare grad de repetabilitate si cu o reflectare imediata asupra situatiei financiare, asupra rentabilitatii intreprinderii.

In sfarsit, problematica datoriilor pe termen scurt preocupa din ce in ce mai mult gestiunea financiara a intreprinderilor, indeosebi a celor de marime mica si mijlocie.

Cheltuielile suplimentare inutile in gestiunea stocurilor pot rezulta atat din stocuri insufiriente, cat si din stocuri excesive. In aceste conditii, marimea optima a stocurilor este cea care armonizeaza relatia contradictorie dintre cheltuielile de aprovizionare (Ca), care variaza in functie de numarul de aprovizionari si cele de depozitare (Cd) variabile, in raport cu marimea stocurilor. Se demonstreaza usor ca aceasta marime optima a stocurilor este cea care minimizeaza cheltuielile totale (CT) cu formarea stocurilor si maximizeaza rentabilitatea activitatii de exploatare.

Cheltuielile (Ca) determinate de declansarea unei noi aprovizionari (unei noi comenzi) sunt cele ocazionate de studiul pietei, de deplasarea salariatilor pentru aprovizionari, de intocmirea documentatiilor de aprovizionare, de control a marfurilor si de analiza a esantioanelor.

Cheltuielile totale de pregatire a comenzilor, intr-un exercitiu financiar, vor fi cu atat mai mici cu cat marimea comenzilor va fi mai mare. La nivelul unei comenzi se poate stabili insa un cost unitar fix (Ca). Cheltuielile de depozitare (Cd, numite si de antrepOzitare), variabile in functie de marimea stocurilor, sunt ocazionate de transportul, manipularea, depozitarea, degradarea si deteriorarea stocurilor, precum si de costul capitalului necesar pentru procurarea lor.

Cum stocurile sunt epuizabile prin darea lor in consum sau prin vanzare, cheltuielilevde antrepozitare sunt o medie a cheltuielilor din prima si a constituirii stocului si a celor din ultima zi de existenta a acestuia (practic, costul pe unitatea de stoc - Cd se corecteaza cu coef. 1 /2).

Acest model poate fi extins si pentru optimizarea stocurilor de produse in curs de fabricatie si a celor de produse finite.

Variabilele Ca si Cd au semnificatii apropiate:

Ca = cheltuielile de aprovizionare cu loturi de produse in curs si de pregatire a fabricatiei acestora si,

Cd = cheltuielile de pastrare a stocurilor de produse in curs si finite si costul de oportunitate al capitalurilor imobilizate pe durata de stationare a acestor stocuri. Prin aplicarea modelului se obtin marimi optime ale loturilor de fabricat si ale celor de livrare, precum si intervale optime ale ciclurilor de fabricatie si de expediere a produselor, in conditii de minimizare a costurilor ce insotesc formarea si pastrarea stocurilor de produse in curs si a celor de produse finite.

Modelul Wilson-Whitin care optimizeaza marimea stocului porneste de la relatia costului total pentru formarea stocului:

CT=CA+Cd= A/S* Ca+S*pa/2*cd

Minimul costului total se obtine in punctul in care derivata intaia a costului in raport cu marimea stocului este egala cu zero:

dCT/dS=0

S= 2*n*c*a/pa*cd

in care: S = marimea optima a stocului;

N = necesarul anual din materialul, produsul sau marfa de aprovizionat;

Ca = costul fix unitar pentru pregatirea unei noi aprovizionari;

pa = pret unitar de aprovizionare;

cd = costul de depozitare pe unitatea de stoc.

In continuare se pot determina numarul de comenzi de aprovizionare (Nr) si intervalul dintre aprovizionari (i)

Nr=N/S i= S*T/N

in care: T = nr. de zile calendaristice din perioada considerata (Tan=360 zile).

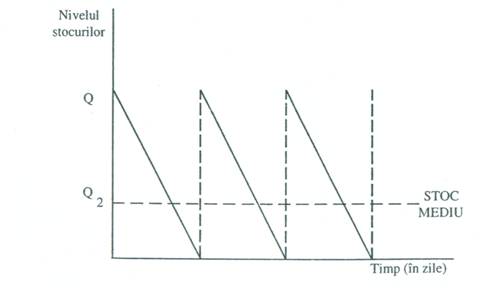

Daca cantitatea ceruta la fiecare reaprovizionare este Q, atunci stocul mediu va fi Q/2.

Graficul urmator ilustreaza acest lucru:

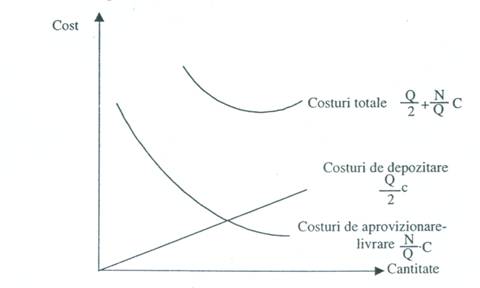

Stocurile implica doua categorii de costuri:

costuri de detinere (depozitare)

costuri de aprovizionare - livrare

Costuri de depozitare

Costurile de depozitare a stocurilor sunt multiple: costuri de stocaj, asigurari, depredere, deteriorare, costul capitalului imobilizat. Acest ultim tip de cost trebuie, de asemenea, luat in consideratie, deoarece, daca capitalurile nu erau imobilizate in stocuri, ele ar fi putut fi investite in alte active mai productive.

Daca 'c' este costul de depozitare unitar al stocurilor, costul total de depozitare a stocurilor este:

C*Q/2

Costul total de depozitare creste atunci cand cantitatea ceruta de fiecare aprovizionare creste.

Costuri de aprovizionare-livrare

Acestea sunt costurile de reaprovizionare si de livrare. Ele sunt, de asemenea, numite si costuri de comanda.

Costurile totale de aprovizionare-livrare sunt egale cu produsul dintre suma fiecarei comenzi si costul unitar al comenzii.

Daca se desemneaza prin:

N = volumul anual al necesarului de aprovizionat (livrat)

C = costul unitar al comenzii, atunci costul total de aprovizionare - livrare este egal cu:

N/Q*C

Costul total de aprovizionare-livrare se diminueaza pe masura ce cantitatea ceruta creste.

Costul total de stocaj este deci egal cu:

CT=N/Q*C+Q/2*c

Graficul urmator ilustreaza evolutia costului total de stocaj: cand costul total de stocaj se diminueaza atund cantitatea ceruta de fiecare reaprovizionare creste. Aceasta trece imediat prin punctul minim care corespunde cantitatii Qx optimale de comandat apoi creste din nou.

Politica optimala a stocurilor trebuie sa tinda spre minimizarea sumei costurilor de depozitare si de aprovizionare-livrare. Se demonstreaza ca, pornind de la ecuatia:

CT=N/Q*C+Q/2*c

se ajunge la cantitatea optimala Qx de comandat, egal cu:

Qx=2N*C/Tc

T=360 zile

Costul total de stocaj este:

CT=N/Q*C+Q/2*c

Daca se diferentiaza costul total de stocaj in raport cu cantitatea Q se obtine:

dCT/dQ= C/2- nc*/Q2

Costul total este minimal atunci cand aceasta prima derivata este nula, adica, atunci cand:

c/2= NC/Q2 de unde Qx= 2*N*C/ Tc

T= 360 zile

Data unei noi comenzi

Intreprinderea trece la o noua comanda atunci cand stocul s-a diminuat si a atins un punct minimal.

Acesta este egal cu stocul de securitate crescut cu stocurile utilizate in timpul perioadei de comanda. Daca se desemneaza prin:

T = timpul intre o comanda si o livrare

m = numarul de zile de stocuri de securitate fixate de intreprindere;

n = numarul de produse stocate utilizate zilnic, atunci nivelul stocurilor care declanseaza o noua comanda este egal cu: (m x T) + (m x n). Daca o intreprindere vinde in medie 150 unitati dintr-un produs in fiecare zi si ii trebuie un termen de 6 zile pentru reaprovizionare si daca stocul de securitate dorit de intreprindere este de 8 zile, firma trebuie sa se reaprovizioneze atunci cand stocul sau atinge: (150 x 6) + (150 x 8) = 2 100 unitati.

Concluzie:

Stocurile sunt bunuri detinute de o intreprindere in vederea unei vanzari viitoare. Intr-o intreprindere industriala, eie regrupeaza trei categorii de bunuri: materii prime, productie neterminata si produse finite. in intreprinderile comerciale stocurile sunt in principal constitute din marfuri. Detinerea stocurilor permite unei inrreprinderi posibili-tatea de a disocia operatiile de aprovizionare, de productie si de vanzare.

Stocajul permite, de asemenea, desfasurarea nestanjenita a vanzarilor, neintreruperea productiei, reducerea costurilor comenzilor de reaprovizionare.

Gestiunea stocurilor este foarte importanta in intreprindere, deoarece stocurile reprezinta in 15-30% din totalul activelor intreprinderii. Se pot distinge:

materii prime

productia neterminata- produse finite

Nivelul stocurilor de materii prime

El depinde:

de previziunile productiei intreprinderii;

de posibilitatile de aprovizionare si de fiabilitatea tarilor producatoare, atunci cand e vorba de produse precum petrolul etc;

de pretul materiilor prime. Daca cursurile sunt scazute, intreprinderea va cumpara cantitati suplimentare.

Nivelul stocurilor de productie neterminata

El depinde in principal de durata proceselor de productie. in plus, procesul de productie este indelungat si, de asemenea, stocurile de productie neterminata sunt ridicate.

Nivelul stocurilor de produse finite

El depinde de coordonarea intre productie si vanzari. Este posibil sa se diminueze stocurile de produse finite, pe calea supletei conditiilor de credit, dar aceasta politica comporta limite

Obiectivul unei bune gestionari a stocurilor este de a minimiza costurile ce rezulta din detinerea de stocuri;

pe de o parte, o crestere a stocurilor antreneaza costuri suplimentare; chel-tuieli de antrepozit, asigurarea de stocuri, rise de deteriorare;

pe de alta parte, o crestere a stocurilor diminueaza costurile de intrerupere a productiei.

Modele studiate au ca scop de a determina cantitatea pentru fiecare in comenzi tinand cont:

de costuri fixe de trimitere si receptie a comenzii;

de cifra de afaceri;

de costul de imobilizare unitar al stocurilor.

Se pun anumite ipoteze:

cererea se presupune a fi cunoscuta. Ea se exprima in volum;

vanzarile se presupun a fi constante de-a lungul anului;

nu este luat in calcul in acest model un stoc minim de securitate;

intervalele (termenele) de livrare se presupun a fi constante.

Daca se considera o intreprindere care are vanzari regulate in timp, aprovizionarile vor avea loc la intervale regulate.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 6107

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved