| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Capitolul 1

Caracterizarea economico - organizatorica

a S.C. ANSAT S.A.

1.1 Prezentarea generala a SC ANSAT SA

Societatea a fost infiintata in anul 1962 cu numele IMIA (Intreprinderea de Montaj Instalatii si automatizare). Activitatea societatii se diversifica in perioada anilor 1970 - 1980 si in domeniul instalatiilor electrice de joasa si medie tensiune, iar mai apoi in domeniile telecomunicatiilor, naval si nuclear.

Totodata, activitatea de service (mentenanta) ia amploare deosebita, iar in 1980 societatea isi schimba numele in ANSAT (Intreprinderea de Montaj si Service pentru Automatizari si Telecomunicatii); pentru o scurta perioada, la sfarsitul anilor '80, societatea poarta numele de ANSAT.

In ultimii ani, societatea mai adauga la paleta de activitati pe cea de montaj utilaje, montaj conducte tehnologice, antreprenor general in constructii si se face tot mai cunoscuta in domeniile: civil, energetic si feroviar.

In domeniul constructiilor civile, ANSAT se remarca la nivel national ca una din primele firme de instalatii de curenti slabi: securitate si retele de comunicatii.

In domeniul energetic, ANSAT este tot mai mult prezenta prin furnizarea de accesorii pentru cabluri de energie: mansoane si capete terminale, descarcari cu rezistenta variabila, executia de linii de joasa si medie tensiune, montarea racordurilor de energie.

In domeniul feroviar, ANSAT incepe sa se afirme cu montaje de instalatii de semnalizare si automatizare, instalatii de telecomunicatii, instalatii electrice.

Societatea a fost infiintata in anul 1992 cu numele ANSAT S.A. Rm. Valcea.

Activitatea societatii a fost structurata pentru a asigura intreaga paleta de servicii (montaj, service si fabricatie produse) in domeniul instalatiilor electrice de joasa si medie tensiune, instalatiilor de automatizare, instalatiilor de telecomunicatii si curenti slabi.

In ultimii ani societatea mai adauga la paleta de activitati pe cea de antreprenorial general si se face tot mai cunoscuta in domeniul constructiilor industriale (amenajari interioare, ventilatii, climatizari, constructii hale fabricatie)

Dezvoltarea activitatii in domeniul audiovizualului a condus la infiintarea a 12 retele CATV.

In domeniul energetic S.C. ANSAT S.A. Rm. Valcea este tot mai mult prezenta atat prin furnizarea de accesorii pentru cabluri electrice (mansoane si capete terminale), stalpi metalici ornamental de iluminat stradal, cat si prin executia de linii electrice aeriene si subterane pentru joasa si medie tensiune.

Autorizari

ANSAT lucreaza sub un sistem de asigurarea calitatii conform ISO

Principalele autorizatii eliberate de organisme din Romania pentru

activitatea ANSAT, in domeniile pe care acestea le reglementeaza,

conform legii, sunt:

. RENEL - pentru proiectarea si executia de instalatii de semnalizare, protectie si automatizare in retele electrice de joasa si medie tensiune (0,4n-20KV);

. PETROM - pentru proiectare si executie lucrari de constructii, montaj, reparatii si service pentru instalatii electrice si de automatizare; fabricarea de piese si subansambe; acoperiri de protectie; sisteme electronice de supraveghere si alarmare la efractie sau stingere a incendiilor; automatizari industriale;

. Comisia Nationala pentru Controlul Activitatilor Nucleare (CNCAN);

. pentru executia de sisteme de sustinere cabluri electrice, sisteme de impamantare, cutii de conexiuni, armaturi LOCAB, stelaje metalice echipate cu instrumentatie si pentru instalare, montare, verificare, reparare, intretinere detectori de incendiu si control contaminare radioactiva;

. Inspectoratul General al Politiei - pentru proiectare, producere, instalare si intretinere sisteme de alarma impotriva efractiei;

. Ministerul de Interne, Comandamentul Trupelor de Pompieri - pentru proiectare, montaj, punere in functiune si service pentru instalatii de prevenire si stingere a incendiilor;

. Ministerul Lucrarilor Publice si a Amenajarii Teritoriului - pentru proiectare, constructii - montaj, si service in domeniul telecomunicatiilor;

. INSEMEX Petrosani - pentru efectuarea de servicii de lucrari in instalatii si arii periculoase pentru atmosfere potential explozive (mediu exploziv);

. ISCIR - pentru montarea si repararea instalatiilor de ridicat cu sarcini de 5300 Tf si pentru montarea elementelor de conducta pentru centrale nucleare electrice;

. Biroul Roman de Metrologie Legala - pentru instalarea mijloacelor de masurare din domeniile: presiuni, debite, temperaturi, volume, electrice, automatizari si pentru verificarea metrologica a mijloacelor de masurare din domeniile: presiuni, debite, temperaturi, volume, electrice, automatizari;

. Ministerul Muncii si Protectiei Sociale (Protectia Muncii) - pentru cercetare, proiectare, constructii-montaj, instalatii de automatizare si service.

Sisteme de automatizare

ANSAT ofera:

. proiectare;

. livrare de echipamente, materiale si accesorii de montaj;

. montaj instalatii;

. punere in functiune;

. service in garantie si postgarantie;

. asistenta tehnica pentru instalatii de automatizare in toate domeniile industriale.

In toate aceste domenii se asigura:

. masurarea parametrilor si contorizarea lor;

. sistem de dispecerat;

. controlul si reglarea parametrilor de proces;

. conducerea unui proces tehnologic prin monitorizarea parametrilor;

controlul procesului tehnologic prin automate programabile si calculatoare de proces;

. controlul mediului ambiant si a parametrilor de stare a mediului.

Sisteme electrice

ANSAT ofera:

. proiectare;

. livrare de echipamente, materiale si accesorii electrice;

. montaj instalatii electrice de joasa si medie tensiune;

. punere in functiune;

. service in garantie si postgarantie;

. asistenta tehnica pentru:

. instalatii de distributie, comanda si semnalizare;

. instalatii de iluminat interior-exterior, instalatii de paratraznet si prize de impamantare;

. actionari de motoare electrice in curent alternativ si curent continuu;

. instalatii pentru imbunatatirea factorului de putere;

. tablouri de distributie si comanda;

. accesorii pentru cabluri de energie si semnalizare: mansoane, capete terminale, treceri etanse prin pereti, papuci, conectori, scule pentru mansonarea cablurilor, etc.;

insotitori electrici cu autoreglare pentru conducte si rezervoare;

. sisteme de protectie catodica activa si pasiva a conductelor si a

rezervoarelor ingropate;

descarcatori cu rezistenta variabila;

modernizare, intretinere si mentinere a iluminatului public;

. linii electrice aeriene si subterane de joasa tensiune si medie tensiune precum si posturi trafo aeriene si in constructie zidita.

Sisteme de telecomunicatii

ANSAT ofera:

. proiectarea asistata CAD/CAE;

. cablarea structurata a cladirilor independent de aplicatie (sisteme KRONE - LINK si UNICOM) cu cabluri de cupru (UTP si FTP) sau fibra optica;

. legarea de retele locale sau nationale de date si telefonie;

. instalarea de echipamente active pentru retele de date (hub-uri, repet bridge-uri, routere, switch-uri );

. instalare de software de management;

. instalare de software de telecomunicatii;

. analiza electronica a cablajelor si certificarea retelelor;

. service la hardware si software pentru :

. comunicatii de date;

. achizitii si prelucrare de date in timp real;

. automatizari industriale;

. sisteme de dispecerizare si comanda la distanta;

. cladiri inteligente;

. telefonie de incinta:

- centrale telefonice digitale pana la 1000 de numere, inclusiv ISDN;

- instalatii de telefonie, ceasoficare si radioficare.

. retele de calculatoare LAN si MAN.

Telefonie GSM

ANSAT ofera :

. consultanta de specialitate;

. proiectare;

. livrare de echipamente, terminale, componente;

. montaj, instalare, punere in functiune;

. service in garantie si postgarantie;

. asistenta tehnica pentru:

. lucrari de avizare si autorizare amplasamente statii telefonie GSM;

. lucrari de montaj, modificare, extindere statii de telefonie GSM;

. distribuitor autorizat al serviciului Orange GSM;

. distribuitor autorizat de terminale si accesorii GSM;

. reprezentant autorizat pentru judetul Valcea privind service, garantie si postgarantie terminale GSM.

Sisteme de climatizare si ventilare

ANSAT ofera:

. proiectare;

. livrare de echipamente si accesorii;

. montaj si PIF;

. service in garantie si postgarantie pentru:

. instalatii de climatizare la toatele tipurile de incinte (locuinte, spatii comerciale, birouri, hale industriale). Ele sunt destinate tratarii aerului in incintele climatizate (ventilare, filtrare, racire, incalzire, reumidificare, dezumidificare, etc);

. sisteme specifice ventilarii sectiilor industriale in functie de procesele tehnologice pentru crearea conditiilor de mediu cerute din punctul de vedere tehnologic si al protectiei muncii:

captarea nocivitatilor la locul de producere a acestora pentru a impiedica raspandirea lor in incapere;

reimprospatarea aerului;

instalatii de aer cald; instalati de descetare;

ventilare de avarie;

ventilare locala (hote, nise de ventilare, carcase, ventilarea bailor industriale, dusuri de aer, perdele de aer); instalatii de desprafuire (captarea prafului);

instalatii de transport pneumatic (confectionare canale de transport, cicloane);

confectionare tubulatura din tabla sau A.L.P.

Sisteme de incalzire moderne

ANSAT ofera:

. proiectare;

. livrare de echipamente si accesorii;

. montaj si PIF;

. service in garantie si postgarantie pentru:

. centrale termice;

. puncte termice;

. instalatii interioare;

-cu teava de polietilena multistrat si cu insertie de aluminiu

-cu teava neagra de otel pentru locuinte, cladiri social-culturale si cladiri industriale.

Sisteme de securitate

ANSAT ofera:

. proiectare;

. livrare de echipamente;

. montaj;

. service in garantie si postgarantie;

. asistenta tehnica pentru :

Sisteme de avertizare incendii:

. detectie fum sau foc;

. alarmare;

. posibilitate de interconectare cu celelalte sisteme.

Sisteme de stingere automata:

. detectie incendiu

. stingere automata cu CO2 sau FM200

Sisteme de avertizare la efractie

. detectie prezenta persoane;

. detectie tentativa de spargere geam, usi, pereti, safe-uri;

. posibilitate de interconectare cu alte sisteme;

Sisteme de interfonie si videointerfonie;

Sisteme de control acces:

. oprirea accesului persoanelor neautorizate;

. inregistrarea persoanelor autorizate;

. posibilitate de interconectare cu alte sisteme;

Sisteme de televiziune cu circuit inchis:

. urmarirea video a tuturor zonelor de securitate maxima;

. posibilitate de interconectare cu alte sisteme.

Confectii metalice si subansamble

IMS AT realizeaza dupa proiecte proprii sau ale beneficiarilor:

. confectii metalice usoare:

- suporti si trasee metalice pentru sustinerea cablurilor de energie si semnalizare (console, jgheaburi inchise si deschise, cleme de prindere pentru cabluri si conducte);

- dulapuri, cutii de comanda, pupitre, cofreti metalici;

. confectii metalice medii:

. stalpi de iluminat:

- platforme , scari pentru interior si exterior;

- piloni pentru sustinere antene de telecomunicatii;

- confectii metalice pentru hale de fabricatie cu inchideri fono si termoizolante.

. fitinguri si elemente de racord:

- pentru traductoare de presiune si temperatura;

- pentru instalatii de aer industrial si instrumental.

. acoperiri de protectie:

- zincare electrolitica;

- vopsire pentru diferite medii.

Activitati in alte domenii

Adaptandu-se la evolutiile pietei ANSAT si-a diversificat activitatea si in urmatoarele domenii:

- Constructii industriale ANSAT este prezent prin :

- antreprenoriat general la obiective industriale si civile;

- amenajari de spatii industriale tehnologice si administrative, spatii de depozitare conditionate (ventilatie, umidificare, frig, etc.);

- instalatii tehnologice;

- instalatii de climatizare;

- amenajari interioare cu compartimentari rigips si plafoane false.

Audiovizual

ANSAT proiecteaza, monteaza, pune in functiune si asigura service la :

- sisteme de retransmisie prin cablu a emisiunilor TV de la satelit sau statii terestre.

1.2 Caracterizarea unitatii din punct de vedere organizatoric.

S.C. ANSAT S.A. Rm. Valcea desfasoara o activitate cu nivel ridicat de complexitate care solicita si existenta unei structuri organizatorice corespunzatoare, aceasta reprezentand un important subsistem al sistemului de management.

In general, functionarea societatii depinde de modul in care resursele umane sunt plasate in structura sa organizatorica si ale modului in care sunt utilizate aceste resurse.

Structura organizatorica in ansamblul ei este alcatuita din doua componente principale: structura de conducere si structura de productie, care are rolul de a asigura atat conditiile economice, tehnice si de personal necesare desfasurarii procesului managerial si a procesului de executie, cat si conditiile necesare realizarii directe a obiectului de activitate ale societatii.

Asadar, structura organizatorica a fost conceputa in functie de specificul productiei si de dotarea tehnica, organigrama fiind documentul principal care o defineste. Organigrama este reprezentarea grafica a modului in care sunt grupate componentele de munca, a subordonarii acestora, precum si a legaturilor dintre ele.

In partea de sus a organigramei sunt inscrise structurile de conducere si posturile de conducere de nivel superior, sub care sunt redate succesiv celelalte subdiviziuni organizatorice, corespunzator dependentelor ierarhice.

Modalitatea in care se va prezenta structura organizatorica a S.C. ANSAT S.A. este de o maniera descendenta, prin urmare, se va porni de la structura de conducere a societatii catre structura de productie a acesteia.

Astfel, structura de conducere a S.C. ANSAT S.A. potrivit organigramei (Anexa 1) este urmatoarea: adunarea generala a actionarilor, consiliul de administratie, directorul comercial, directorul economic.

Adunarea generala a actionarilor este organul de conducere al societatii, care decide asupra activitatii acesteia si asigura politica ei economica si comerciala.

Printre principalele atributii ale adunarii generale a actionarilor se numara urmatoarele:

Aproba structura organizatorica a societatii si numarul de posturi precum si normativul de constituire a compartimentelor functionale si de productie;

Alege membrii consiliului de administratie si directorul general;

Stabileste salarizarea personalului angajat, nivelul de salarizare al membrilor consiliului de administratie, stabileste bugetul de venituri si cheltuieli;

Examineaza, aproba sau modifica bilantul si contul de profit si pierdere.

Consiliul de administratie este condus de un presedinte, iar competenta sa este stabilita de adunarea generala a actionarilor si are urmatoarele atributii: stabileste drepturile si obligatiile personalului si remuneratia acestuia, angajeaza si concediaza personalul. Se intruneste ori de cate ori este necesar si pentru valabilitatea deciziilor este necesara prezenta a cel putin jumatate plus unu din numarul membrilor sai.

Directorul general al societatii este cel ce asigura, de fapt, conducerea si functionarea intregii activitati economice.

Printre principalele atributii ale directorului general se numara urmatoarele :

indeplinirea functiei de presedinte al consiliului de administratie;

angajarea prin semnatura a societatii comerciale in toate relatiile acesteia cu agentii economici interni si externi;

coordonarea activitatii compartimentelor din subordinea directa conform organigramei.

In subordinea directorului general se afla: Compartimentul AQ/CQ, directorul tehnic, inginerul sef, directorul comercial, directorul economic precum, si compartimentul amenajari interioare, loturi independente, contractare, PSI, climatizare, ventilatie, santier SIBIU, Medias, santier Govora, compartimentul juridic, compartimentul protectia muncii si mediului, GSM, CATV, service, metrologie, compartiment investitii, compartiment administrativ, compartiment marketing, compartiment export.

Directorul tehnic este subordonat directorului general si are in subordine santierul Berbesti, compartimentul proiectare, compartimentul tehnic documentare, oferte, pregatire productie, compartimentul mecano - energic - reparatii, compartimentul supraveghere si control proces-actiuni elemente electrice, laborator incercari. Este cel care asigura conducerea si functionarea activitatii desfasurate de compartimente aflate in sobordinea sa.

Inginerul sef asigura buna desfasurare a activitatilor din compartimentul automatizari industriale si contorizari.

Directorul comercial este subordonat directorului general, si are in subordine compartimentul depozite, transport, aprovizionare, desfacere, control vanzare-cumparare. Are ca atributii organizarea si conducerea activitatii compartimentelor aflate in subordinea sa.

Directorul economic este subordonat directorului general si are in subordine directa centrul de calcul si compartimentul personal salarizare, contabilul sef se afla in subordinea directorului economic si are in subordine compartimentul gestiuni depozite, casierie, compartiment contabilitate si compartiment financiar (analize).

Directorul economic are urmatoarele atributii si responsabilitati :

asigura organizarea, conducerea si controlul activitatii financiare, de contabilitate, control financiar intern;

raspunde de evidenta si folosirea judicioasa a mijloacelor circulante si a celorlalte fonduri proprii;

asigura incheierea bilantului si raportarea indicatorilor economico-financiari;

raspunde de elaborarea bugetului de venituri si cheltuieli;

asigura finantarea investitiilor, construirea fondurilor.

Compartimentul depozite este subordonat directorului comercial si participa la receptia produselor aprovizionate, pastreaza mijloacele de identificare a produselor din gestiune, nu elibereaza din magazie produse neconforme sau neidentificate, elibereaza produsele numai pe baza de bonuri de iesire, asigura evidenta produselor din depozit.

Compartimentul aprovizionare, desfacere, control vanzare-cumparare este subordonat directorului comercial. Seful compartimentului impreuna cu personalul din subordine asigura indeplinirea sarcinilor ce revin societatii cu privire la planificarea si realizarea aprovizionarii cu materii prime, materiale, piese de schimb, semifabricate, combustibil, precum si controlul vanzarilor si cumpararilor.

Compartimentul personal-salarizare este subordonat directorului economic si are urmatoarele atributii si responsabilitati:

intocmeste si realizeaza programul de asigurare cu forta de munca, intocmeste "Dosarul personal" pentru fiecare angajat, organizeaza recrutarea, selectarea si promovarea personalului, organizeaza si actualizeaza sistemul de salarizare si statutul de functiuni pe baza organigramei aprobate, raspunde de intocmirea, completarea, pastrarea si evidenta cartilor de munca.

Compartimentul contabilitate este subordonat contabilului sef si are ca principale atributii:

consemnarea si inregistrarea corecta si la timp, cronologic si sistematic, pe baza documentelor justificative, a tuturor operatiilor economice;

controlul operatiilor patrimoniale efectuate si inregistrate;

inventarierea patrimoniului si intocmirea registrului inventar;

intocmirea documentelor de sinteza;

furnizarea, publicarea si pastrarea informatiilor privind patrimoniul si rezultatul obtinut;

evidenta cheltuielilor si calculatia costurilor;

determinarea si analiza rentabilitatii pe produse sau lucrari si servicii executate.

Compartimentul financiar se afla in subordinea contabilului sef si are ca obiective urmatoarele:

programarea, urmarirea si evidenta mijloacelor si a valorii de trezorerie ale unitatii patrimoniale, asigurarea capitalului si a fondurilor necesare desfasurarii unei activitati normale;

organizeaza si conduce evidenta veniturilor pe feluri de activitati si furnizeaza informatii pentru elaborarea documentului de sinteza "contul de profit si pierdere";

efectueaza la timp si in bune conditii operatiile de incasari si plati;

calcularea si evidenta drepturilor banesti ale personalului;

tine evidenta imprumuturilor, creditelor, a decontarilor cu tertii;

asigura incasarea debitelor de orice natura.

Activitatea de control financiar este complementara activitatii financiar-contabile si consta intr-un ansamblu de operatii si lucrari legale privind integritatea, modul de pastrare si utilizare a mijloacelor materiale si banesti din patrimoniu.

Controlul se efectueaza in scopul prevenirii si descoperirii unor eventuale pagube si luarea masurilor de recuperare a acestora.

El este exercitat de persoanele care organizeaza si conduc contabilitatea, care exercita controlul financiar preventiv si de gestiune si de catre organele teritoriale ale Directiei Generale a Finantelor Publice.

Din punct de vedere metodologic, contabilitatea unitatii e coordonata de catre Directia Contabila din cadrul Ministerului Finantelor Publice si Colegiul Consultativ al Contabilitatii format din: Ministerul Finantelor Publice, Industriei, Agriculturii, Comertului, reprezentanti ai Curtii de Conturi, Bursei, Camerei de Comert si Industrie.

Compartimentul contabilitate din cadrul S.C. ANSAT S.A. are ca obiective principale: urmarirea, reflectarea sistematica, controlarea si analiza tuturor operatiilor economice exprimabile in etalon banesc ce au loc zi de zi in unitate ca urmare a desfasurarii activitatii ei de aprovizionare, productie, desfacere.

De asemenea, compartimentul contabilitate asigura datele necesare calcularii exacte si la timp a pretului de cost al productiei si asigura integritatea mijloacelor circulante si banesti aflate in administrarea operativa a unitatii, inregistrand sistematic existenta si miscarea tuturor mijloacelor de productie.

Se identifica in cadrul acestui compartiment o serie de relatii interne (Anexa 2) si externe.

Relatii interne cu:

Directia economica si conducerea societatii pentru aprobarea bilantului contabil, deciziile de inventariere a patrimoniului, procese verbale de casare a mijloacelor fixe si de clasare materiale, piese de schimb, obiecte de inventar, proces verbal de raportare pe costurile unitatii, a lipsurilor si degradarilor de valori materiale neimputabile;

Compartimentul aprovizionare-desfacere, control vanzare-cumparare, caruia ii transmite inventarierile anuale aferente la depozite; primeste facturi si note de intrare receptie pentru utilaje independente, utilaje cu montaj, materiale si obiecte de inventar, pentru obiectivele de investitii, note de receptie si constatare de diferente;

Compartimentul desfacere, pentru primirea facturilor emise purtatoare de TVA colectat si jurnalul de vanzare pentru inregistrarea de TVA lunar;

Compartimentul financiar pentru transmiterea de: operatii pentru plata furnizorilor si antreprenorilor, plata primelor de asigurare, taxele speciale pentru folosirea drumurilor, formulare de inregistrare a obligatiilor fiscale;

Serviciul Preturi pentru transmiterea notelor contabile privind intrarea si iesirea de mijloace circulante si materiale, intrarile si iesirile privind amortizarea mijloacelor fixe, cheltuielilor, veniturile si rezultatelor financiare;

Centrul de calcul pentru informatizarea listei pentru jurnalul de cumparari aferente notelor de receptie si constatare a diferentelor intrate in gestiunile societatii, situatia intrarilor, iesirilor de materii prime, materiale, obiecte de inventar, balanta de verificare analitica, situatia miscarii materialelor pe fiecare cod si balanta analitica a gestiunilor de marfuri;

Sectii si servicii de la care se primesc bonuri de consum, fisele limita de consum, notele de predare, note de transfer, avize de expediere, procesele verbale de receptie, bonurile de miscare.

Relatii externe cu:

Ministerul Finantelor Publice, caruia ii transmit documentatia necesara suspendarii platii TVA si primeste de la acesta certificatul de suspendare a TVA in vama;

Furnizorii interni;

Camera de Comert si Industrie Valcea;

Societati de Valori Mobiliare pentru transmiterea unor situatii privind investitiile S.C. ANSAT S.A.;

Banci, carora le transmite situatiile solicitate de acestea, in vederea obtinerii de credite si de scrisori de garantie bancara;

D.G.F.P.C.F.S. Valcea si Administratia Financiara Valcea pentru transmiterea lunara a decontului de TVA si a cererii de rambursare primind de la aceasta adresa de compensare a TVA cu impozitele datorate bugetului statului si bugetul asigurarilor sociale, cat si adresa de compensare conform cererii de rambursare cu datoriile societatii.

In urma prezentarii structurii organizatorice a S.C. ANSAT S.A. se poate sustine ca modul de organizare a acestei societati corespunde in perioada actuala cel mai bine scopului urmarit de catre aceasta.

Forma de inregistrare contabila utilizata la S.C. ANSAT S.A.

La S.C. ANSAT S.A. intalnim forma de contabilitate maestru sah (Anexa).

Aceasta forma de contabilitate presupune utilizarea a cate doua fise pentru fiecare cont sintetic, una pentru debit cu dezvoltare pe conturi corespondente creditoare, si alta pentru credit cu dezvoltare pe conturi corespondente debitoare, denumite fise sah; registrele auxiliare folosite pentru evidenta analitica, balanta de verificare a conturilor si bilantul contabil.

In forma maestru sah are loc prelucrarea paralela a datelor prin inregistrarea cronologica, sintetica, sistematica si analitica.

Documentele justificative, inainte de a fi inregistrate sunt supuse prelucrarii contabile (sortate pe feluri de operatii, verificare, evaluare, control).

Pentru operatii de acelasi fel, documentele justificative dintr-o zi se centralizeaza in documentul cumulativ.

In activitatea practica, pentru simplificarea muncii de contabilitate, in unele unitati, formulele contabile se inscriu direct pe documente (operatie ce se numeste contare) fiecarui document inregistrat atribuindu-se un numar de inregistrare in jurnal. In acest caz, nota de contabilitate se va intocmi numai pentru acele operatii economice ce nu au la baza documente justificative (stornari).

Registrul - jurnal se foloseste pentru inscrierea in ordine cronologica a notelor de contabilitate sau a documentelor pe care s-a facut contarea operatiilor patrimoniale (formula contabila).

Rolul lui este de a atribui un numar de inregistrare in ordine cronologica fiecarui document sau nota de contabilitate si de verificare cu balanta conturilor sintetice in sensul ca totalul sumelor din aceasta trebuie sa fie egal cu totalul rulajelor debitoare respectiv creditoare din balanta.

1.3. Caracterizarea S.C. ANSAT S.A. din punct de vedere economic

S.C. ANSAT S.A. Rm. Valcea este inmatriculata in registrul comertului sub numarul J.38/1558/1992 avand sediul in Rm. Valcea strada Uzinei nr. 2 Judetul Valcea.

Obiectivul de activitate al intreprinderii este din domeniul:

S.C. ANSAT S.A. desfasoara activitati in conditii de concurenta. Pentru imbunatatirea situatiei economice si financiare s-au desfasurat urmatoarele actiuni: s-au folosit in conditii de eficienta forta de munca si mijloacele de productie; s-au incasat la termenele contractuale productia si serviciile executate; s-au achitat toate datoriile fata de buget si alte institutii publice.

S.C. ANSAT S.A. este o unitate cu o activitate de productie, executii lucrari si prestari servicii, in care cresterea productivitatii muncii prezinta o importanta deosebita pentru economisirea muncii vii si a celei materializate pentru sporirea continua a eficientei economice.

Unitatea are o mare flexibilitate in activitatea pe care o desfasoara, avand posibilitatea sa-si adapteze capacitatile de productie la cerintele momentului.

Societatea poseda o complexa baza de utilaje. Productia de bunuri si prestarea de servicii s-a dezvoltat in stransa concordanta cu crsterea productivitatii muncii.

La S.C. ANSAT S.A., productivitatea muncii reprezinta cheia problemelor fortei de munca si a fondului de retributie.

La aceasta societate situatia productiei si a fondului de salarii si implicit a productivitatii muncii pe ultimii doi ani, respectiv 2000-2001 este urmatoarea:

Situatia productivitatii muncii pe anul 2000:

|

Nr. crt. |

Luna |

Productia realizata |

Ore efectiv lucrate |

Nr. mediu salariati |

Productivitatea muncii |

|

Ianuarie | |||||

|

Februarie | |||||

|

Martie | |||||

|

Aprilie | |||||

|

Mai | |||||

|

Iunie | |||||

|

Iulie | |||||

|

August | |||||

|

Septembrie | |||||

|

Octombrie | |||||

|

Noiembrie | |||||

|

Decembrie |

Situatia productivitatii muncii pe anul 2001:

|

Nr. crt. |

Luna |

Productia realizata |

Ore efectiv lucrate |

Nr. mediu salariati |

Productivitatea muncii |

|

Ianuarie | |||||

|

Februarie | |||||

|

Martie | |||||

|

Aprilie | |||||

|

Mai | |||||

|

Iunie | |||||

|

Iulie | |||||

|

August | |||||

|

Septembrie | |||||

|

Octombrie | |||||

|

Noiembrie | |||||

|

Decembrie |

1.4. Caracterizarea S.C. ANSAT S.A. din punct de vedere financiar

S.C. ANSAT S.A. Rm. Valcea dispune de mijloace economice care provin din auto-finantare si de la actionari, si isi acopera cheltuielile din venituri.

Pana la incasarea veniturilor, pentru a face fata volumului mare de cheltuieli, unitatea apeleaza la credite bancare.

Creditele sunt acordate pe baza documentatiei prezentate de S.C. ANSAT S.A. Aceasta intocmeste anual planul de productie, planul de venituri si cheltuieli esalonate pe trimestre si luni. Cate un exemplar din acestea se depune la banca. Pentru acordarea creditelor sunt necesare urmatoarele: Bilantul contabil si indicatorii de bonitate ai societatii, lichiditatea patrimoniala, solvabilitatea patrimoniala, rata profitului net, gradul de indatorare, viteza de rotatie a activelor circulante sa se situeze la nivelurile acceptabile.

Rezultatele financiare ale intreprinderii reflecta eficienta economica a activitatii ei. Aceasta reprezinta diferenta dintre veniturile incasate si cheltuielile efectuate intr-o anumita perioada de gestiune (luna, trimestru, an).

In functie de marimea celor doua elemente, rezultatele pot fi pozitive sau negative, adica profit sau pierdere.

Activitatea economica a unitatii se poate termina cu pierderi datorita gospodaririi neeficiente a mijloacelor de care dispune.

La S.C. ANSAT S.A. rezultatele financiare se determina avand in vedere venituri si cheltuieli. Din rezultatele financiare se suporta o serie de cheltuieli si se obtine profitul de repartizat.

Pentru a determina ritmul de crestere a veniturilor si cheltuielilor se calculeaza indicii cu baza fixa. Astfel se porneste de la evolutia contului de profit si pierdere:

Evolutia contului de profit si pierdere pe ultimii doi ani

|

Specificatie |

Anul 2000 |

Anul 2001 |

venituri din exploatare | ||

|

cheltuieli pentru exploatare | ||

|

rezultatul din exploatare | ||

|

venituri financiare | ||

|

cheltuieli financiare | ||

|

rezultatul financiar | ||

|

rezultatul curent al exercitiului | ||

|

venituri exceptionale | ||

|

cheltuieli exceptionale | ||

|

rezultatul exceptional | ||

|

venituri totale | ||

|

cheltuieli totale | ||

|

rezultatul brut al exercitiului | ||

|

impozit pe profit | ||

|

rezultatul net al exercitiului |

CAPITOLUL 2

SISTEMUL INFORMATIONAL ACTUAL

PRIVIND CONTABILITATEA PERIODICA

Orice activitate economica genereaza o serie de operatiuni care se insemneaza in documente de evidenta sau in alti purtatori de date. In urma operatiilor de prelucrare se obtin informatiile economice care servesc atat cunoasterii realitatii cat si luarii deciziilor. Valorificarea deplina a informatiilor economice se realizeaza numai in cadrul unui sistem informational contabil care este un ansamblu de mijloace si metode de obtinere, stocare si utilizare a informatiilor. Functia de baza a sistemului informational contabil indiferent de stadiul de complexitate si automatizare, este de a vehicula o cantitate rationala de informatii, pe baza carora sa se ia decizii, bine documentate pe toate treptele organizatorice.

2.1. Lucrari contabile lunare

In practica unitatilor patrimoniale, o serie de operatii economice se efectueaza numai la sfarsitul lunii, fie din necunoasterea continutului acestora fie din considerente de simplificare a lucrarilor contabile.

Asemenea operatii conduc la debitarea sau creditarea mai multor conturi pentru a permite oglindirea corecta a fiecarui element patrimonial pe care il reflecta totodata pentru a corespunde continutului economic si functiei contabile corespunzatoare scopului pentru care au fost instituite conturile de regularizare.

Principalele formulare care se utilizeaza sunt: registrul jurnal, fisele maestru - sah, balanta conturilor, registrele auxiliare folosite pentru evidenta analitica. La sfarsit de luna agentii economici au obligatia de a grupa si sintetiza informatia lor contabila, intocmind o seama de lucrari contabile de incheiere a exercitiului financiar. Pentru aceasta Ministerul Finantelor a tiparit formulare si a elaborat norme metodologice ce trebuie respectate.

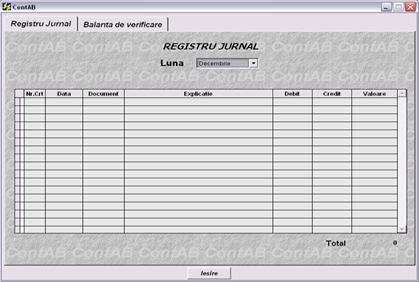

Registrul - jurnal este un document contabil obligatoriu, cu regim special, in care se inregistreaza operatiunile patrimoniale prin respectarea succesiunii documentelor dupa data de intocmire a acestora in unitate. Operatiile de aceeasi natura privind acelasi loc de activitate, pot fi recapitulate intr-un document centralizator, care sta la baza inregistrarii in registrul - jurnal.

Registrul - jurnal poate fi prezentat sub forma unui registru - jurnal general, sau sub forma unor registre - jurnal auxiliare, pentru operatiuni patrimoniale de aceeasi natura. Principalele registre - jurnal auxiliare, care pot fi utilizate, sunt cele privind: aprovizionarile, vanzarile, trezoreria, operatiile diverse, in functie de necesitatile unitatii patrimoniale. Periodic, de regula lunar, totalurile jurnalelor auxiliare se centralizeaza in registrul - jurnal general.

Inregistrarile ce privesc operatiunile patrimoniale, in registrul - jurnal, cuprind elemente cu privire la: felul, numarul si data documentului justificativ, sumele partiale si totale, explicatiile si conturile debitoare si creditoare corespunzatoare operatiilor efectuate.

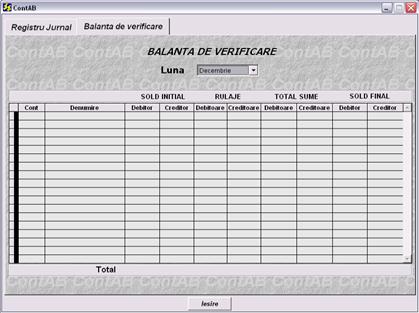

BALANTA DE VERIFICARE

Pentru verificarea informatiilor contabile obtinute in cursul lunii, pe baza documentelor justificative, a registrului - jurnal si a fiselor maestru-sah, la sfarsitul lunii se intocmeste balanta de verificare a conturilor sintetice (Anexa nr. 3). Cu ajutorul balantei de verificare se verifica corelatiile dintre operatiile generate de dubla inregistrare a operatiilor patrimoniale, a concordantei dintre totalul inregistrarilor din registrul - jurnal si totalul rulajelor debitoare si totalul rulajelor creditoare din balanta, precum si concordanta dintre totalul soldurilor finale debitoare si cele creditoare din cartea mare si totalul soldurilor finale debitoare si creditoare din balanta.

Balanta de verificare, indeplineste functia de control si verificare a erorilor de inregistrare prin intermediul egalitatilor care trebuie sa existe intre totalurile diferitelor coloane, precum si prin intermediul corelatiilor care se stabilesc cu ajutorul lor. Neasigurarea egalitatii sau a unei corelatii, arata existentei unei erori. Cu ajutorul balantei se pot descoperi o serie de erori si anume: erori de intocmire a balantei de verificare, erori de inchidere a conturilor pentru stabilirea soldurilor finale, erori de inregistrare in cartea mare si erori in stabilirea sumelor din formulele contabile. Pentru continutul balantei de verificare, importante sunt informatiile pe care aceasta le contine.

Balanta de verificare are forma tabelara, cu coloane pentru toate conturile si cuprinde: simbolul si denumirea conturilor in ordinea din planul de conturi, solduri initiale, debitoare si cele creditoare, rulaje debitoare si creditoare, totalul sumelor debitoare si creditoare, precum si soldurile finale debitoare si creditoare.

DECLARATIA PRIVIND IMPOZITUL PE PROFIT

'Declaratia privind impozitul pe profit' (Anexa 4) cuprinde informatii contabile privind: venituri din exploatare si cheltuieli aferente veniturilor din exploatare, venituri financiare si cheltuieli financiare, precum si venituri exceptionale si cheltuieli exceptionale. Cu ajutorul acestor informatii societatea poate calcula rezultatul financiar, profit sau pierdere, pe total dar si pe activitati. Daca societatea a realizat profit impozabil, acesta este supus impozitarii potrivit legii si este inregistrat in contabilitate ca o obligatie fata de bugetul statului.

DECONT PRIVIND TVA (Anexa 5)

Se intocmeste lunar si se depune pana in data de 25 a lunii viitoare lunii de raportare. Cuprinde informatii cu privire la TVA colectata, TVA deductibila TVA de plata si TVA de recuperat.

DECLARATIA PRIVIND OBLIGATIILE DE PLATA LA BUGETUL DE STAT (Anexa 6)

Se intocmeste in doua exemplare si se depune pana in data de 25 a lunii urmatoare celei de raportare si cuprinde obligatiile de plata ale S.C. ANSAT S.A la bugetul de stat pentru: Impozit pe profit, Accize (accize din vanzarea bauturilor alcoolice, produselor de tutun, uleiuri minerale, cafea, precum si accize de rambursat), Impozitul la titeiul si la gazele naturale din productia interna, Impozit pe venitul din salarii si pe venituri asimilate salariilor, Obligatii de plata prevazute la art.I-VII din O.U.G. nr.32/2001 pentru reglementarea unor probleme financiare cm sunt: sume datorate privind protectia speciala si incadrarea in munca a persoanelor cu handicap, contributia pentru turism, taxa de timbru social asupra jocurilor de noroc, Impozit pe veniturile microintreprinderilor, Varsaminte din profitul net, Alte impozite pe venit retinute prin stopaj la sursa, Taxa pentru jocuri de noroc, Alte impozite si taxe datorate bugetului de stat.

In categoria operatiilor care se efectueaza la sfarsitul fiecarei luni este inclusa si cea privind regularizarea TVA. Aceasta operatie consta in compararea rulajului sau soldului creditor al contului 4427 "TVA colectata" cu rulajul sau soldul debitor al contului 4426 " TVA deductibila" putand rezulta TVA de plata sau de recuperat.

In urma operatiei de regularizare de mai sus, atat contul 4427 "TVA colectata' cat si 4426 "TVA deductibila' se inchid, iar TVA de plata se deconteaza in mod obisnuit bugetului de stat. La randul sau, TVA de recuperat se primeste de la buget, pe baza de cerere.

La finele lunii se regularizeaza TVA, avandu-se in vedere urmatoarele elemente: contul 4426 TVA deductibil prezinta sold in valoare de 235.450.000 lei, contul 4427 TVA colectata are sold creditor in valoare de 264.970.000 lei. Prin regularizare rezulta TVA de plata 30.520.000:

= % 264.970.000

TVA

colectata 4426 235.450.000

TVA

deductibila

TVA

de plata

La finele lunii se regularizeaza TVA in situatia in care 4426 TVA deductibila prezinta sold debitor in valoare de 216.673.000 lei, iar contul 4427 TVA colectata are sold creditor in valoare de 173.423.000 lei:

TVA

deductibila

173.423.000

TVA

colectata

TVA

de recuperat

La sfarsitul fiecarei luni se efectueaza operatiunea de inchidere sau de transferare a tuturor cheltuielilor ce privesc perioada de gestiune care se inchide, prin debitarea contului 121 "Profit si pierdere" . In prealabil se impune o verificare atenta a cheltuielilor pentru a se depista eventualele cheltuieli care privesc mai multe perioade de gestiune si care sunt transferate in debitul contului 471 "Cheltuieli inregistrate in avans'.

Cheltuielile care se repartizeaza se inregistreaza in debitul contului 121 "Profit si pierdere' si in creditul conturilor de cheltuieli operatiune in urma careia conturile de cheltuieli se inchid sau se soldeaza.

De asemenea, lunar se efectueaza operatiunea de repartizare sau transferare a tuturor veniturilor obtinute in cursul lunii asupra contului 121 "Profit si pierdere', ceea ce se realizeaza prin debitarea conturilor de venituri din clasa 7, clasa cu aceeasi denumire, si creditarea contului 121 "Profit si pierdere'. In prealabil se impune o verificare detaliata in vederea depistarii veniturilor inregistrate in avans.

Contul 711 "Venituri din productia stocata' se inchide, de la sfarsitul fiecarei luni prin debitare sau creditare, dupa cum soldul final este creditor respectiv debitor, prin corespondenta cu 121 "Profit si pierdere".

Dupa efectuarea operatiunilor de repartizare a cheltuielilor si veniturilor se stabileste baza de determinare a impozitului pe profit sau altfel spus profitul brut impozabil, care se majoreaza cu cheltuielile nedeductibile fiscal si se diminueaza cu deducerile fiscale.

Dintre cheltuielile neadmise a se deduce din rezultatul fiscal, se mentioneaza: provizioanele nedeductibile, amenzile si penalitatile platite.

Deducerile fiscale, la randul lor, se refera la: rezervele legale, reducerea de 50% a impozitului pe profit pentru profitul reinvestit, diferente favorabile rezultate din valorificarea materialelor obtinute prin dezmembrarea mijloacelor fixe scoase din functiune, sumele nete din vanzarea activelor (fara impozitul aferent) etc.

Impozitul pe profit se inregistreaza in debitul contului 691 "Cheltuieli privind impozitul pe profit' si in creditul contului 441 "Impozit pe profit'. In continuare se impune repartizarea sumei inregistrate in debitul contului 691 "Cheltuieli impozitul pe profit', ceea ce se realizeaza prin creditarea acestui cont si debitarea contului 121 "Profit si pierdere', cont al carui sold care se stabileste reprezinta profitul net sau de repartizat.

La finele lunii iulie 2001, se executa operatiunea de determinare si inregistrare a impozitului pe profit. Asupra profitului brut, care este de 45.233.000, se aplica cota de 25%, rezultand impozitul pe profit, care se plateste catre bugetul de stat.

Impozit pe profit = 43.233.000 x 25% = 10.808.250

Se inregistreaza impozit pe profit:

691 = 441 10.808.250

Cheltuieli Impozit pe

cu impozitul profit

pe profit

Se inchide contul de cheltuieli:

121 = 691 10.808.250

Profit si Cheltuieli

pierdere cu impozitul

pe profit

INVENTARIEREA GENERALA A PATRIMONIULUI

Inventarierea reprezinta ansamblul operatiunilor prin care se verifica existenta tuturor elementelor de activ si pasiv, atat cantitativ cat si valoric. Inventarierea patrimoniul unitatii, este lucrarea preliminara, prin care se stabileste situatia reala a patrimoniului unitatii, referindu-se atat la constatarea marimii faptice a elementelor patrimoniale, cat si la evaluarea lor la nivelul valorii de inregistrare.

Toate bunurile care se inventariaza se inscriu in listele de inventariere. Rezultatele inventarierii sunt sintetizate in Registrul - inventar. Acesta este un document contabil in care se inregistreaza toate elementele patrimoniale de activ si pasiv, grupate in functie de natura lor, conform posturilor din bilantul contabil, inventariate conform normelor legale. Elementele patrimoniale inscrise in Registrul - inventar au la baza listele de inventariere sau alte documente care justifica continutul fiecarui post din bilantul contabil.

Registrul - inventar contine doua parti: o parte priveste rezultatul inventarierii patrimoniului, iar cea de-a doua, copiaza bilantul contabil si contul de profit si pierdere, forma scurta. Se intocmeste la finele anului si are regim de inregistrare fiscala.

La S.C. ANSAT S.A., cu ocazia inventarierii s-au constatat urmatoarele:

-minusuri la materii prime:

9321000 601 = 301 9321000

Cheltuieli Materii

cu materiile prime

prime

-minusuri la materiale consumabile:

Cheltuieli Materiale

cu materialele consumabile

consumabile

-minusuri la semifabricate si produse finite:

Variatia

stocurilor

341 1200000

Semifabricate

345 1300000

Produse finite

-se imputa gestionarului minusurile la inventar:

Alte creante

in legatura cu

personalul

758 3000000

Alte venituri

din exploatare

TVA

Colectata

2.2. SITUATIILE FINANCIARE ANUALE

- PREZENTARE GENERALA -

Potrivit prevederilor Legii Contabilitatii 82/1991, modificata prin O.G. 61/2001, societatile comerciale, societatile, companiile nationale, regiile autonome, institutiile nationale de cercetare-dezvoltare, societatile cooperatiste si celelalte persoane juridice sunt obligate sa intocmeasca situatii financiare anuale, inclusiv pentru cazurile de fuziune, divizari sau incetari a activitatii acestora in conditiile legii.

Pentru societatile comerciale, societatile si companiile nationale, regiile autonome in care statul detine cel putin 20% din capitalul social, precum si pentru celelalte persoane juridice, Ministerul Finantelor Publice poate stabili intocmirea si depunerea situatiilor financiare si la alte perioade decat anual.

Pentru persoanele care aplica Reglementarile contabile armonizate cu Directiva a IV-a a C.E.E. si standardele internationale de contabilitate, situatiile financiare anuale se compun din:

- Bilant contabil;

- Contul de profit si pierdere;

- Situatia modificarilor capitalului propriu;

- Situatia fluxurilor de trezorerie;

- Politici contabile si note explicative.

Persoanele juridice care nu indeplinesc criteriile stabilite pentru aplicarea Reglementarilor contabile armonizate cu Directiva a IV-a a C.E.E. si standardele de contabilitate, intocmesc situatii financiare anuale intr-o maniera simplificata, armonizate cu directivele europene si care se compun din; Bilant contabil, Contul de profit si pierdere, Politici contabile si note explicative.

Situatiile financiare anuale pentru toate celelalte persoane, cu exceptia celor mentionate intocmesc situatii financiare anuale in componenta; Bilant contabil, Contul de profit si pierdere.

Societatile comerciale incadrate prin reglementari speciale in categoria microintreprinderilor, aplica reguli contabile specifice aprobate prin Ordinul Ministerului Finantelor Publice si intocmesc situatii financiare anuale in componenta: Bilant contabil, Contul de profit si pierdere.

Situatiile financiare sunt insotite in toate cazurile de raportul administratorului.

Situatiile financiare anuale trebuie sa ofere o imagine fidela a pozitiei financiare, performantei, modificarilor capitalului propriu si fluxurilor de trezorerie ale intreprinderii pentru respectivul exercitiu financiar.

Situatiile financiare anuale ale societatilor care intra sub incidenta de aplicare a Ordinului 94/2001 trebuie sa respecte si sa se intocmeasca in totalitate, cu Cadrul general al Reglementarilor contabile armonizate cu Directiva a IV-a a C.E.E.; cu Cadrul general de intocmire si prezentare a situatiilor financiare anuale elaborate de Consiliul Comitetului pentru Standarde Internationale de Contabilitate.

In eventualitatea in care nu exista nici un standard international de contabilitate relevant operatiunii semnificative in cauza, administratorii societatii vor elabora politici contabile in conformitate cu Cadrul general de intocmire si prezentare a situatilor financiare si se vor asigura ca situatiile financiare vor furniza:

a) informatii relevante pentru utilizatori in luarea deciziilor;

b) informatii credibile in sensul ca:

- reprezinta fidel rezultatul obtinut si pozitia financiara a societatii;

- reflecta substanta economica a fenomenelor si tranzactiilor efectuate si nu numai forma lor juridica;

- sunt neutre, respectiv nepartinitoate;

- respecta principiul prudentei;

- sunt complete sub toate aspectele semnificative.

Obiectivul situatiilor financiare este de a furniza informatii despre pozitia financiara, performantele si modificarile pozitiei financiare a intreprinderii, care sunt utile unei sfere largi de utilizatori in luarea deciziilor economice.

Majoritatea utilizatorilor informatiilor prezentate in situatiile financiare anuale folosesc informatiile pentru a lua decizii in urmatoarele directii (scopuri):

- investitorii hotarasc daca e cazul sa investeasca, sa vanda sau sa pastreze o investitie de capital; evalueaza raspunderea sau gestionarea managerilor; determina profitul si dividendul ce se poate distribui;

- angajatorii apreciaza stabilitatea societatii, capacitatea de plata a acesteia in vederea satisfacerii obligatiilor privind plata salariilor, a pensiilor si acordarii altor avantaje;

- creditorii apreciaza capacitatea intreprinderii de a rambursa imprumuturile si dobanda lor, evalueaza garantiile;

- clientii apreciaza posibilitatea continuarii activitatii intr-un viitor previzibil;

- Guvernul elaboreaza in functie de informatiile prezentate, politica de impozitare (politica fiscala), reglementeaza activitatea intreprinderilor si stabileste politica de alocare a resurselor. Din punct de vedere al publicului, informatiile sunt necesare pentru ca finantarea unor activitati cu caracter social depind in mare masura de capacitatea de plata a societatilor in onorarea obligatiilor privind impozitele si taxele cuvenite bugetelor locale.

Situatiile financiare prezinta de asemenea rezultatele administrarii intreprinderilor de catre conducatori, inclusiv modul de gestionare de catre acestia a resurselor incredintate.

Deciziile luate de catre utilizatorii informatiilor situatiilor financiare presupune evaluarea capacitatii societatii de a genera lichiditati, perioada de gestionare si siguranta generarii. Pozitia financiara a unei intreprinderi depinde in cea mai mare parte de: resursele gestionate, de structura acestora, de lichiditatea si solvabilitatea sa si de capacitatea de a se adapta schimbarilor mediului in care lucreaza.

Informatiile despre performanta unei intreprinderi, in special despre profitabilitatea acesteia, sunt necesare pentru evaluarea modificarilor potentiale ale resurselor economice pe care intreprinderea le va putea controla in viitor. In acest sens informatiile despre variabilitatea performantelor sunt importante. Informatiile despre performante sunt utile pentru anticiparea capacitatii intreprinderii de a genera fluxuri de trezorerie cu resursele existente. Ele sunt utile si pentru formularea rationamentelor despre eficienta cu care intreprinderea poate utiliza noi resurse.

Informatiile privind modificarile pozitiei financiare a unei intreprinderi sunt utile pentru a evalua activitatile sale de exploatare, financiare si investitii in perioada de raportare. Aceste informatii sunt utile, oferind utilizatorului o baza pentru evaluarea capacitatii intreprinderii de a genera numerar sau echivalente ale numerarului si a nevoilor intreprinderii de a utiliza aceste fluxuri de trezorerie.

Informatiile privind pozitia financiara sunt oferite in primul rand de bilant. Informatiile privind performanta sunt oferite in primul rand de Contul de profit si pierdere. Informatiile privind modificarile pozitiei financiare sunt furnizate in situatiile financiare prin intermediul unei situatii distincte.

Partile componente ale situatiilor financiare se interrelationeaza, deoarece ele reflecta diferite aspecte ale acelorasi tranzactii sau ale altor evenimente. Desi fiecare situatie ofera informatii diferite, este probabil ca nici una sa nu serveasca unui singur scop sau sa ofere toate informatiile impuse de necesitatile specifice ale utilizatorilor. De exemplu, Contul de profit si pierdere ofera o imagine incompleta a performantei daca nu este folosit impreuna cu bilantul si situatia modificarilor pozitiei financiare.

Pentru a-si atinge obiectivul, situatiile financiare sunt intocmite conform contabilitatii de angajamente potrivit careia, efectele fenomenelor si tranzactiilor economice sunt recunoscute atunci cand tranzactiile si evenimentele se produc si nu pe masura ce numerarul sau echivalentul sau se incaseaza sau plateste si sunt inregistrate in evidenta contabila si prezentate in situatiile financiare ale perioadei in care se produc. In felul acesta situatiile financiare ofera informatii nu numai despre tranzactiile trecute care au implicat incasari si plati, dar si despre obligatiile viitoare si resursele de incasare in viitor.

Informatiile prezentate in situatiile financiare anuale trebuie sa indeplineasca urmatoarele trasaturi calitative:

- intangibilitate: informatiile prezentate in situatiile financiare trebuie sa fie usor intelese de catre persoanele care au cunostinte in domeniul activitatilor de afacere si ale activitatii economice in general;

- pertinenta (relevanta). O informatie e relevanta atunci cand influenteaza decizia economica a utilizatorilor, contribuind la evaluarea de catre acestia a evenimentelor trecute, prezente sau viitoare, confirmand sau corectand evaluarile trecute;

- credibilitate (fiabilitate). O informatie e credibila cand nu contine erori sau elemente care sa conduca la interpretari eronate. Pentru a fi credibila informatia trebuie sa reprezinte fidel tranzactiile si alte evenimente economice din care rezulta active, datorii, capitaluri proprii, venituri si cheltuieli, sa fie neutra, lipsita de influente, impartiala;

- comparabilitate. Informatiile trebuie sa ofere posibilitatea efectuarii de comparatii in timp. Totodata, informatiile prezentate in situatiile financiare trebuie sa ofere utilizatorilor si posibilitatea de a face comparatii intre intreprinderi privitoare la pozitia financiara, performanta financiara.

Situatiile financiare ale unei intreprinderi se vor semna de persoana responsabila cu elaborarea acestora. Ele vor fi insusite de consiliul de administratie, vor fi aprobate de adunarea generala a actionarilor si asociatilor.

Consiliul de administratie va elabora pentru fiecare exercitiu financiar un raport. Raportul administratorilor se va aproba de consiliul de administratie si se va semna in numele acestuia de presedintele consiliului.

In conformitate cu Cadrul general de armonizare a reglementarilor contabile cu Directiva a IV-a a C.E.E. si cu standardele internationale de contabilitate, situatiile financiare ale intreprinderilor vor fi supuse auditului, de persoane autorizate, in conformitate cu legea nationala privind auditul financiar.

O.U.G. 75/1999 constituie cadrul juridic de organizare a activitatii de audit financiar. Prin aceasta a fost infiintata Camera Auditorilor Financiari din Romania, organizatie profesionala ale carei atributii se rezuma in principal la:

- organizarea si coordonarea activitatilor de audit financiar;

- organizeaza examene si atribuie calitatea de auditor financiar;

- controleaza calitatea activitatii de audit financiar;

- elaboreaza codul privind conduita etica si profesionala a auditorului financiar;

- elaboreaza standardele de audit.

Auditul financiar reprezinta activitatea de verificare a situatiilor financiare ale societatii comerciale de catre auditorii financiari, in conformitate cu standardele internationale de audit.

Obiectivul unui audit al situatiilor financiare il constituie exprimarea de catre auditor a unei opinii privind intocmirea situatiilor financiare respective, sub toate aspectele semnificative.

In formarea opiniei sale, auditorul trebuie sa obtina probe de audit suficient de adevarate, astfel incat sa fie capabil sa-si formeze o parere pe care sa se bazeze concluziile auditului. Probele de audit cuprind documentele si inregistrarile contabile care stau la baza situatiilor financiare.

Auditorul trebuie sa planifice activitatea de audit, astfel incat acesta sa fie efectuat intr-un mod eficient.

Raportul de audit cuprinde urmatoarele elemente de baza: titlul, adresantul, paragraful de deschidere (introductiv), paragraful referitor la aria de aplicabilitate a auditului, paragraful referitor la opinia auditorului privind situatia, data raportului, adresa si semnatura auditorului.

Raportul de audit trebuie sa contina clar opinia auditorului daca situatia financiara ofera o imagine fidela in concordanta cu cadrul general de raportare financiara identificat prin acestea.

Este posibil ca un auditor sa nu poata exprima o opinie calificata in circumstante de urmatoarea natura:

- exista o limita a ariei de aplicabilitate a activitatii auditorului;

- exista un dezacord cu conducerea in privinta folosirii contabilitatii selectate, metodei de aplicare a acestora, gradul de adegvare al prezentarii informatiilor referitoare la situatiile financiare etc.

In cazul limitarii ariei de aplicabilitate a activitatii, auditorul fie se afla in situatia de a exprima o opinie cu rezerve, fie in imposibilitatea de exprimare a unei opinii. O opinie cu rezerve trebuie exprimata cand auditorul ajunge la concluzia ca nu poate exprima o opinie fara rezerve (necodificata), dar ca efectul oricarui dezacord cu conducerea sau limitarea ariei de aplicabilitate nu este atat de semnificativ si de profund incat sa necesite o opinie contrara sau o imposibilitate de exprimare a opiniei.

O imposibilitate de exprimare a opiniei are loc cand efectul limitarii ariei de aplicabilitate este atat de semnificativ si cuprinzator incat auditorul nu a putut sa obtina suficiente probe de audit si prin urmare nu poate exprima o opinie asupra situatiilor financiare.

O opinie contrara trebuie exprimata cand efectul unui dezacord este atat de semnificativ si de profund pentru situatia financiara, incat auditorul considera ca nu este oportuna o opinie cu rezerve determinata de prezentarea incompleta sau inselatoare a situatiilor financiare.

Cu minimum 15 zile inaintea adunarii generale a asociatilor sau actionarilor, la care se discuta si se aproba situatiile financiare anuale, intreprinderea are obligatia:

a. sa trimita o copie de pe situatiile financiare anuale ale intreprinderii, aprobate de consiliul de administratie, impreuna cu raportul administratorilor si raportul auditorilor asupra situatiilor financiare respective, denumite generic raport anual, tuturor asociatilor sau actionarilor;

b. sa notifice tuturor asociatilor sau actionarilor ca raportul anual este disponibil la intreprindere, gratuit, la cerere.

Situatiile financiare ale intreprinderii, aprobate de consiliul de administratie, insotite de raportul administratorilor pentru exercitiul financiar respective, precum si raportul auditorilor vor fi supuse spre aprobare de catre adunarea generala a asociatilor sau actionarilor.

O copie de pe situatiile financiare ale intreprinderii, aprobate de consiliul de administratie, o copie de pe raportul administratorilor pentru exercitiul financiar respective, precum si de pe raportul auditorilor asupra situatiilor financiare vor fi trimise de consiliul de administratie in termenul prevazut de lege Directiei Teritoriale a Ministerului Finantelor Publice la care intreprinderea este inregistrata.

In conformitate cu prevederile legii societatilor comerciale, o copie de pe situatiile financiare ale intreprinderii, aprobate de consiliul de administratie si de asociati sau actionari, o copie de pe raportul administratorilor pentru exercitiul financiar respectiv, precum si de pe raportul auditorilor asupra situatiilor financiare vor fi trimise de consiliul de administratie in termenul prevazut de lege la Registrul Comertului.

Potrivit legii societatilor comerciale, consiliul de administratie se va asigura ca situatiile financiare ale intreprinderii, raportul administratorilor si raportul auditorilor sunt publicate in Monitorul Oficial al Romaniei, Partea a IV-a, in termenul prevazut de lege.

Raportul anual va fi disponibil tuturor asociatilor sau actionarilor la cerere. Rapoartele anuale vor fi distribuite gratuit pentru asociati si actionari, iar pentru alte persoane decat acestia, pretul raportului anual nu trebuie sa depaseasca costul administrativ al acestuia.

2.2.1 Bilantul - principala lucrare de inchidere

a exercitiului financiar

Bilantul este documentul contabil de sinteza prin care se prezinta elementele de activ si pasiv ale intreprinderii la incheierea exercitiului, precum si in celelalte situatii prevazute de lege.

Bilantul cuprinde toate elementele de activ si de pasiv grupate dupa natura, destinatie si lichiditate, respectiv natura, provenienta si exigibilitate.

Acest document constituie totodata o reprezentare a utilizarilor si a resurselor unitatii patrimoniale sub forma unei egalitati ce se poate exprima astfel:

UTILIZARI = RESURSE

ACTIV = PASIV

In functie de criteriile de mai sus, elementele patrimoniale de activ se divizeaza in doua grupe si anume: Active imobilizate (I) si Active circulante (II).

In grupa Activelor imobilizate (I), a caror lichiditate se extinde la o perioada mai mare de un an, sunt delimitate urmatoarele subgrupe sau diviziuni:

a. Imobilizari necorporale, unde se incadreaza: cheltuielile de constituire; cheltuielile de cercetare-dezvoltare; concesiunile, brevetele si alte drepturi si valori similare; fondul comercial; alte imobilizari si imobilizari necorporale in curs;

b. Imobilizari corporale, care cuprind: terenuri si constructii, instalatii tehnice si masini, utilaje si mobilier, avansuri si imobilizari corporale in curs de executie;

c. Imobilizari financiare.

In grupa Activelor circulante (II), care se refera la valorile economice de consum si circulatie a caror lichiditate este mai mica sau cel mult egala cu un an, sunt delimitate doua subgrupe sau diviziuni si anume:

a. Stocuri, unde se incadreaza: stocuri de materii prime, materiale consumabile, obiecte de inventar si baracamente; stocuri aflate la terti; productie in curs de executie; semifabricate, produse finite si produse reziduale; animale; marfuri; ambalaje;

b. Alte active circulante, care sunt constituite din: furnizori-debitori; clienti si conturi asimilate; alte creante; titluri de plasament; conturi la banci, casa, acreditive (ultimele in lei si in valuta); decontari cu asociatii privind capitalul; valori de incasat si alte valori.

In cadrul activului bilantului sunt delimitate inca doua grupe si anume: grupa (III), Conturi de regularizare si asimilate, care se refera la cheltuielile inregistrate in avans, la diferentele de activ generate de conversia creantelor si datoriilor in devize si la operatiile in curs de clarificare si grupa (IV), Prime privind rambursarea obligatiunilor.

In ceea ce priveste pasivul bilantului, acesta este structurat, de asemenea, in patru grupe, dupa cum urmeaza: Capitaluri proprii (I), Provizioane pentru riscuri si cheltuieli (II), Datorii (III) si Conturi de regularizare si asimilate (IV). Toate aceste grupe au in componenta lor posturi bilantiere, fara vreo alta grupare a lor.

In grupa capitalurilor proprii (I) sunt delimitate posturile de bilant: Capital social, din care: capitalul subscris varsat; patrimonial regiei; contul intreprinzatorului individual; prime legate de capital; diferente din reevaluare; rezerve; rezultatul reportat; rezultatul exercitiului (Profit, Pierdere); Repartizarea profitului; Alte fonduri; Subventii pentru investitii; Provizioane reglementate.

Provizioane pentru riscuri si cheltuieli (grupa II) se prezinta sub forma unui singur post bilantier, cu aceeasi denumire.

Grupa datoriilor (III) contine patru posturi bilantiere si anume: Imprumuturi si datorii asimilate; Furnizori si conturi asimilate; Clienti-cre-ditori; Alte datorii.

In grupa denumita "Conturi de regularizare si asimilate" (IV) sunt inscrise posturile de bilant: Venituri inregistrate in avans, Diferente de conversie-pasiv si Diferente din operatii in curs de clarificare.

In continuare se prezinta in mod sugestiv structura generala a bilantului contabil.

BILANT

Incheiat la .

|

ACTIV |

EXERCITIUL |

PASIV |

EXERCITIUL |

||

|

Precedent |

Incheiat |

Precedent |

Incheiat |

||

|

I.ACTIVE IMOBILIZATE a. Imobilizari necorporale b. Imobilizari corporale c. Imobilizari financiare |

I.CAPITALURI PROPRII - Capital social - Prime legate de capital - Rezerve - Rezultatul exercitiului - Fonduri s.a. | ||||

|

II.ACTIVE CIRCULANTE a. Stocuri b. Alte active circulante |

II.PROVIZIOANE PENTRU RISCURI SI CHELTUIELI | ||||

|

III.CONTURI DE REGULA-RIZARE SI ASIMILATE - Cheltuieli inregistrate in avans - Diferente de conversie - activ s.a. |

III.DATORII - Imprumuturi si datorii asimilate - Furnizori si conturi asimilate - Clienti - creditori - Alte datorii | ||||

|

IV.PRIME PRIVIND RAM-BURSAREA OBLIGATIUNI-LOR |

IV.CONTURI DE REGU-LARIZARE SI ASIMILATE - Venituri inregistrate in avans - Diferente de conversie - pasiv s.a. | ||||

|

TOTAL ACTIV |

TOTAL PASIV | ||||

Pentru persoanele care aplica Reglementarile contabile armonizate cu Directiva a IV-a a C.E.E. si standardele internationale de contabilitate, formatul pentru bilant e urmatorul:

A. Active imobilizate

I. Imobilizari necorporale

1.Cheltuieli de constituire (cand reglementarile permit imobilizarea acestora)

2.Cheltuieli de dezvoltare (cand reglementarile permit imobilizarea acestora)

3.Concesiuni, brevete, licente, marci, drepturi si valori similare si alte imobilizari necorporale daca au fost:

a) achizitionate contra unei parti;

b) create de societate.

4.Fondul comercial, in cazul in care a fost achizitionat

5.Avansuri si imobilizari necorporale in curs de executie

II. Imobilizari corporale

1.Terenuri si constructii

2.Instalatii tehnice si masini

3.Alte instalatii, utilaje si mobilier

4.Avansuri si imobilizari corporale in curs de executie

III. Imobilizari financiare

1.Titluri de participare detinute la societatile din cadrul grupului

2.Creante asupra societatilor din cadrul grupului, altele decat cele comerciale

3.Titluri sub forma de interese de participare

4.Creante din interese de participare

5.Titluri detinute ca imobilizari

6.Alte creante

7.Actiuni proprii (cu indicarea in note a valorii nominale)

B. Active circulante

I. Stocuri

1.Materii prime si materiale consumabile

2.Productia in curs de executie

3.Produse finite si marfuri

4.Avansuri pentru cumparari de stocuri

II. Creante

(Sumele ce trebuie sa fie incasate dupa o perioada mai mare de un an trebuie sa fie prezentate separat pentru fiecare element).

1.Creante comerciale

2.Sume de incasat de la societatile din cadrul grupului

3.Sume de incasat de la societatile la care se detin interese de participare

4.Alte creante

5.Creante privind capitalul subscris si nevarsat

III. Investitii financiare pe termen scurt

1.Titluri de participare detinute la societatile din cadrul grupului

2.Actiuni proprii

3.Alte investitii financiare pe termen scurt

IV. Casa si conturile la banci

C. Cheltuieli in avans

D. Datorii ce trebuie platite intr-o perioada de un an

1.Imprumuturi din emisiuni de obligatiuni, prezentandu-se separat imprumuturile in monede convertibile

2.Sume datorate institutiilor de credit

3.Avansuri incasate in contul comenzilor

4.Datorii comerciale

5.Efecte de comert de platit

6.Sume datorate societatilor din cadrul grupului

7.Sume datorate privind interesele de participare

8.Alte datorii, inclusiv datorii fiscale si datorii pentru asigurarile sociale

E. Active circulante nete, respectiv datorii curente nete

F. Total active minus datorii curente

G. Datorii ce trebuie platite intr-o perioada mai mare de un an

1.Imprumuturi din emisiuni de obligatiuni, prezentandu-se separat imprumuturile in monede convertibile

2.Sume datorate institutiilor de credit

3.Avansuri incasate in contul comenzilor

4.Datorii comerciale

5.Efecte de comert de platit

6.Sume datorate societatilor din cadrul grupului

7.Sume datorate privind interesele de participare

8.Alte datorii, inclusiv datorii fiscale si datorii pentru asigurarile sociale

H. Provizioane pentru riscuri si cheltuieli

1.Provizioane pentru pensii si alte obligatii similare

2.Alte provizioane

I. Venituri in avans

J. Capital si rezerve

I. Capital subscris (prezentandu-se separat capitalul varsat si cel nevarsat)

II. Prime de capital

III. Rezerve din reevaluare

IV. Rezerve

1.Rezerve legale

2.Rezerve pentru actiuni proprii

3.Rezerve statutare sau contractuale

4.Alte rezerve

V. Rezultatul reportat

VI. Rezultatul exercitiului financiar

Pentru intocmirea bilantului contabil se utilizeaza datele existente in balanta de verificare finala a conturilor sintetice, pusa de acord cu cele din balantele conturilor sintetice.

Operatiunea de completare a bilantului consta in prelucrarea si transcrierea datelor din balanta de verificare finala si din bilantul exercitiului anterior. Aceste operatiuni se refera la selectarea, gruparea si insumarea, dupa caz, a soldurilor finale din balanta, in functie de cerintele sau continutul posturilor bilantiere.

In formularul de bilant propriu-zis se inscriu soldurile debitoare ale conturilor care reflecta elementele patrimoniale de activ, precum si soldurile creditoare ale conturilor destinate urmaririi elementelor patrimoniale de pasiv, facandu-se, atunci cand este cazul, anumite grupari, insumari si rectificari ale lor.

Elementele patrimoniale de activ se inscriu in bilant la valoarea de intrare in patrimoniu (contabila) pusa de acord cu rezultatul inventarierii in sensul diminuarii ei cu amortizarile si provizioanele pentru depreciere, care poate fi denumita valoare neta.

Elementele patrimoniale de pasiv se consemneaza in bilant, de asemenea, la valoarea de intrare, iar provizioanele reglementate, provizioanele pentru riscuri si cele pentru cheltuieli, constituie posturi bilantiere distincte.

In ceea ce priveste prelucrarea, gruparea si insumarea soldurilor din balanta de verificare finala in vederea inscrierii lor in bilant se retin cateva aspecte mai importante.

Un numar relativ redus de conturi sintetice au posturi corespondente in bilant. Acestea se completeaza prin inscrierea soldurilor finale pe care le au conturile corespunzatoare, fara vreo alta operatiune. Dintre conturile si posturile bilantiere in cauza se exemplifica: Furnizori-debitori (409); Rezerve (106); Rezultatul exercitiului (121) s.a.

O alta categorie sau grupa de conturi de active contine conturi care au posturi corespondente in bilant, insa elementele patrimoniale pe care le reflecta sunt supuse uzurii si/sau deprecierii, fapt pentru care posturile bilantiere se completeaza prin scaderea din soldurile finale debitoare ale conturilor respective a soldurilor finale creditoare ale conturilor corespunzatoare de amortizari si/sau provizioane.

O grupa sau o categorie distincta de conturi o constituie cele de pasiv care se inscriu in bilant prin gruparea si insumarea soldurilor creditoare de la doua, trei si mai multe conturi. Dintre acestea se amintesc: Rezerve legale, Rezerve statutare si Alte rezerve, care formeaza postul "Rezerve"; Prime de emisiune sau de aport si Prime de fuziune, care constituie postul "Prime legate de capital" s.a.

Se retine, de asemenea, ca o grupa sau o categorie distincta de conturi o constituie cele de activ care, in vederea inscrierii lor in posturi bilantiere, se grupeaza cate doua sau trei conturi ce reflecta elementele patrimoniale distincte, iar din totalul soldurilor debitoare ale conturilor in cauza se scade totalul soldurilor creditoare ale conturilor de amortizari si/sau provizioane aferente. Din aceasta categorie se exemplifica: Cheltuielile de constituire si de cercetare-dezvoltare, post in componenta caruia sunt incluse soldurile conturilor: Cheltuieli de constituire, Cheltuieli de cercetare-dezvoltare, Amortizarea cheltuielilor de constituire, Amortizarea cheltuielilor de cercetare-dezvoltare si Provizioane pentru deprecierea imobilizarilor necorporale.

Se poate considera ca o categorie distincta si totodata specifica de conturi o constituie cele incadrate in grupele 42-45 din planul de conturi, pentru care atat in activ, cat si in pasiv se gaseste cate un post bilantier cu denumirea " Alte creante " si, respective, " Alte datorii ". La aceste posturi se inscriu in general aceleasi conturi, dupa cum prezinta solduri finale debitoare si respective creditoare, dintre care se amintesc conturile privind personalul, asigurarile sociale, protectia sociala, bugetul statului, alte organisme publice, decontari in cadrul grupului si conturi asimilate celor de mai sus, fara vreo compensare intre ele.

Operatiunea de completare a bilantului contabil se realizeaza relativ usor deoarece la fiecare post bilantier sunt inscrise simbolurile conturilor de la care se preiau soldurile finale, precum si modul cum acestea se prelucreaza, prin insumare sau scadere.

S.C. ANSAT S.A. nu face parte din societatile care aplica Reglementarile contabile armonizate cu Directiva a IV-a a C.E.E. si standardele internationale de contabilitate.

BILANT

Intocmit la 31.12.2001

- mii lei -

|

Activ |

Nr. Rd |

Exercitiu financiar |

|

|

A |

Incheiat |

Precedent |

|

|

1. IMOBILIZARI NECORPORALE | |||

|

2. IMOBILIZARI CORPORALE | |||

|

3. IMOBILIZARI FINANCIARE | |||

|

I.ACTIVE IMOBILIZATE - TOTAL | |||

|

1. STOCURI SI PRODUCTIE IN CURS | |||

|

2. FURNIZORI - DEBITORI | |||

|

3. CLIENTI SI CONTURI ASIMILATE | |||

|

4. ALTE CREANTE | |||

|

5. TITLURI DE PLASAMENT | |||

|

6. CONTURI LA BANCI, CASA SI ACREDITIVE | |||

|

II.ACTIVE CIRCULANTE - TOTAL | |||

|

Cheltuieli efectuate in avans | |||

|

Diferente de conversie activ | |||

|

III.CONTURI DE REGULARIZARE SI ASIMILATE | |||

|

IV.PRIME PRIVIND RAMBURSAREA OBLIGATIUNILOR | |||

|

TOTAL ACTIV | |||

|

Pasiv |

Nr. Rd |

Exercitiu financiar |

|

|

Incheiat |

Precedent |

||

|

A |

B | ||

|

I.CAPTIALURI PROPRII | |||

|

Capital social | |||

|

Diferente din reevaluare (sold scrediror) | |||

|

Rezerve | |||

|

Rezultatul reportat | |||

|

Rezultatul exercitiului | |||

|

Repartizarea profitului | |||

|

Fonduri | |||

|

II.PROVIZIOANE PENTRU RISCURI SI CHELTUIELI | |||

|

III.DATORII | |||

|

Imprumuturi si datorii asimilate | |||

|

Furnizori si conturi asimilate | |||

|

Clienti creditori | |||

|

Alte datorii | |||

|

IV.CONTURI DE REGULARIZARE SI ASIMILATE | |||

|

Venituri inregistrate in avans | |||

|

Diferente de conversie pasiv | |||

|

TOTAL PASIV | |||

O situatie mai detaliata este prezentata in Anexa 7.

2.2.2. Contul de profit si pierdere

Rezultatul exercitiului (profit sau pierdere), desi constituie un indicator relevant, se oglindeste prin intermediul unui singur element sau post al bilantului propriu-zis, ceea ce denota ca sub aspect informational are un caracter general, sintetic, neasigurand premisele sau datele necesare pentru efectuarea analizei modului cum a fost obtinut si implicit pentru determinarea factorilor de influenta in vederea luarii deciziilor ce se impun pentru perioada urmatoare. In scopul eliminarii acestui neajuns se foloseste un instrument contabil distinct denumit "Contul de profit si pierdere", care reprezinta o componenta a bilantului contabil.

Contul de profit si pierdere, prin structura pe care o are, asigura detalierea sau cunoasterea modalitatilor de obtinere a rezultatului obtinut, prin compararea valorilor privind vanzarile, denumite generic venituri, cu cele referitoare la consumurile sau utilizarile de resurse aferente veniturilor obtinute, denumite cheltuieli, dupa ecuatia:

VENITURI - CHELTUIELI = REZULTAT

sau

VENITURI = CHELTUIELI REZULTAT

Rezultatul exercitiului poate fi favorabil, avand denumirea de profit, sau nefavorabil, cand este denumit pierdere, dupa cum veniturile sunt mai mari decat cheltuielile, si, respectiv, cheltuielile mai mari decat veniturile.

In cadrul contului de profit si pierdere, ca de altfel in ansamblul contabilitatii financiare, veniturile si cheltuielile sunt prezentate in functie de cate doua criterii si anume:

- pentru venituri: natura activitatii si natura rezultatelor;

- pentru cheltuieli: natura activitatii si natura resurselor utilizate.

Contul de profit si pierdere este proiectat (elaborat) ca un tablou (formular distinct) in cadrul caruia se face urmatoarea delimitare sau grupare privind rezultatele partiale ale exercitiului: Rezultatul din exploatare; Rezultatul financiar; Rezultatul curent, constituit din rezultatele activitatilor de exploatare si financiara; Rezultatul exceptional; Rezultatul brut al exercitiului; Impozitul pe profit; Rezultatul net al exercitiului.