| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Un sistem electronic de plati se refera la totalitatea obiectelor care conlucreaza pentru asigurarea platii tranzactiilor ce se efectueaza. Sunt implicate, in general, trei entitati care interactioneaza: o banca B, un cumparator C si un vanzator V. Sistemul electronic de plati contine si o multime de protocoale care permit cumparatorului C sa faca plati catre vanzatorul V. Sistemele electronice de plati pot fi privite intr-o structura ierarhica pe nivele, derivate din arhitectura sistemelor ISO-OSI.

Figura 1. Arhitectura unui sistem electronic de plati

Bani electronici Bani electronici

Bani reali Bani reali

Bani cash cont Bani electronici

Marfa Servicii

Un Sistem Electronic de Plati este format din doua nivele:

nivelul utilizator, care constituie nivelul ierarhic superior,

nivelul sistem, care constituie nivelul ierarhic inferior.

In continuare, vor fi descrise foarte pe scurt cele doua nivele:

nivelul utilizator: consta din multimea utilizatorilor si a tranzactiilor care au loc intre acestia. Utilizatorii sunt grupati dupa diverse roluri, dupa modul in care interactioneaza in relatiile de afaceri dintre ei: cumparatorul, vanzatorul, emitentul de bani electronici (banca), etc;

nivelul sistem: consta din multimea entitatilor fizice si a relatiilor care se stabilesc intre ele. Entitatile pot juca unul dintre urmatoarele roluri: purtator de bani electronici sau registru de casa

Dispozitive folosite intr-un Sistem Electronic de Plati

Exista mai multe tipuri principale de dispozitive folosite: o portofelul electronic: este folosit de catre cumparator pentru a stoca banii electronici. Exista urmatoarele configuratii fundamentale:

calculator 'de mana' (hand-held computer): reprezinta un calculator de dimensiuni reduse aflat in posesia clientului. Bancile sunt nelinistite de controlul total al utilizatorului asupra resurselor dispozitivului de plata. Conectarea la punctele de acces ale SEP se face de obicei printr-o legatura seriala in infrarosu.

cartela inteligenta (smartcard): consta dintr-un cip incorporat intr-o cartela de plastic. Spre deosebire de o cartela de credit obisnuita, un smartcard dispune de un microprocesor. Comunicatia cu punctul de acces se face prin contact direct cu cititorul de cartela. Utilizatorul nu are acces la resursele hard si soft, fapt care avantajeaza bancile. Este imposibila 'deschiderea' smartcard-ului si efectuarea unui 'reverse-engineering' (adica o metoda de a afla modul in care a fost construita cartela prin dezasamblarea sa si parcurgerea in sens invers a pasilor care se presupune ca s-au urmat la creare),

portofel electronic cu observator: structura formata din doua calculatoare: calculatorul clientului, prin care acesta comunica cu punctul de acces al SEP, si un calculator al bancii, incorporat in cel al clientului, care previne dubla cheltuire a banilor electronici,

punctul de vanzare (POS): este folosit de catre vanzator pentru a stoca banii electronici temporar. Din punct de vedere tehnic, are interfete atat seriala, prin infrarosu sau wireless (local sau prin GSM/GPRS sau CDMA) cat si un cititor de smartcard/card magnetic,

distribuitorul de bani electronici: dispozitivul prin care se incarca bani electronici in portofelul electronic al cumparatorilor. Moduri de implementare:

distribuitor cont-bani electronici: solutie care permite imprementarea valorii din portofel, pe baza retragerii unei sume de bani reali din contul deschis de cumparator.

distribuitor carte de credit-bani electronici: permite imprementarea valorii din portofel pe baza creditarii cumparatorului de catre o casa de credit, o distribuitor numerar-bani electronici: permite imprementarea valorii portofelului prin colectarea de la cumparator a unei sume cash.

Tipuri de tranzactii intr-un Sistem Electronic de Plati

Tranzactiile reprezinta schimburile de mesaje, sub forma unor protocoale, care se desfasoara intre entitatile care joaca diverse roluri intr-un Sistem Electronic de Plati. Exemple de tranzactii:

tranzactia de identificare a utilizatorilor : O entitate verificator V verifica daca alta entitate aprobator P este cea care pretinde ca este. Pentru aceasta, V creaza in mod aleator un mesaj de provocare, pe care il cripteaza cu cheia publica a lui P si il trimite lui P. Acesta, folosind cheia sa secreta, decripteaza mesajul, si il trimite inapoi, in clar, lui V. V stie cheia publica a lui P ca urmare a tranzactiei;

tranzactia de obtinere a unui certificat: toate cheile publice folosite intr-un SEP sunt certificate de catre unul sau mai multe centre de certificare. Astfel: informatii specifice utilizatorului (credite) + cheie publica a utilizatorului + cheie secreta a centrului duc la obtinerea unui certificat, in general, certificatele au o perioada de valabilitate redusa;

tranzactia de control al accesului: furnizeaza protectie impotriva folosirii neautorizate a unor entitati la nivelul sistem; poate folosi si in operatii de monitorizare (de exemplu, cand un utilizator doreste sa afle suma pe care o detine in cont);

tranzactia de incarcare: se desfasoara intre banca si distribuitor, dupa o autentificare mutuala prealabila;

tranzactia de retragere: se desfasoara intre distribuitor si cumparator, tot dupa autentificarea mutuala prealabila;

tranzactia de plata: se desfasoara intre vanzator si cumparator; poate fi off-line sau on-line. La cele on- line, este implicata si banca;

tranzactia de anulare: se refera la ultima tranzactie de plata intre cumparator si vanzator;

tranzactia de depunere: implica vanzatorul si colectorul;

tranzactia de clearing: se desfasoara intre colector si banca sau intre doua banci.

Sistemele electronice de plati trebuie sa atinga nivele ridicate de securitate, viteza, caracter privat si confidential, descentralizare si internationalizare si sa fie unanim acceptate de comercianti si oameni de afaceri. O trasatura comuna a majoritatii acestor solutii o constituie utilizarea tehnicilor criptografice care asigura confidentialitatea, autenticitatea si integritatea mesajelor transferate intre entitatile implicate.

In continuare sunt analizate cateva dintre cele mai cunoscute metode de plata electronica.

Plata prin carduri bancare

Sistemul de carduri a fost creat cu intentia de a-i permite cumparatorului sa-si satisfaca imediat dorinta de cumparare de bunuri si servicii. Prin cartea de credit, riscul este transferat de la vanzator la institutia financiara care a emis cartea de credit. Procesul cuprinde urmatorii pasi:

cumparatorul prezinta vanzatorului cartea de credit ,

vanzatorul trimite numarul carfii de credit si detaliile tranzactiei la un sistem de autorizare,

acesta fie autorizeaza direct tranzactia, fie o directioneaza la banca emitenta a carfii de credit, pentru aprobare,

periodic (de exemplu zilnic), vanzatorul trimite detaliile tranzactiilor aprobate catre banca sa,

aceste informatii sunt trimise la asociatia emitatorilor de carti de credit dupa ce au fost procesate tranzactiile pentru care banca respectiva este si colectoare si emitatoare de carfi de credit

la sfarsitul lunii, consumatorul primeste facturile pe care trebuie sa le achite, altfel va plati dobanda pentru creditul acordat de banca care a emis cartea de credit

Figura Plata prin card banca

Cumparator Vanzator

Sistem de automatizare![]()

![]()

![]()

![]()

![]()

![]()

![]()

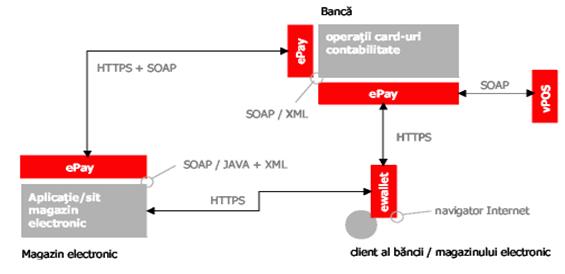

Plata prin SoftNet ePay

In Romania plata directa prin card pe Internet este periculoasa datorita nivelului potential ridicat de frauda. Bancile nu accepta in general plati prin card-uri pe Internet decat, eventual, cu asumarea totala a riscului de catre comerciant. Se foloseste mai plata prin ATM, dar aceasta nu are aceleasi beneficii cu plata on-line.

ePay este un sistem romanesc relizat de catre SoftNet, care permite reducerea nivelului de frauda cat mai aproape de zero astfel:

a fost introdus un model de plata cu trei actori : magazinul electronic, posesorul de card (clientul) si banca ce a emis cardul [1]si al carei client este posesorul de card.

posesorul de card semneaza electronic la banca fiecare tranzactie. Doar tranzactiile acceptate de catre acesta si marcate ca atare catre banca sunt autorizate

plata efectiva se efectueaza doar dupa ce datele privind plata transmise de magazinul electronic sunt comparate cu cele inregistrate de client si se constata o corespondenta perfecta. ePay are urmatoarele caracteristici:

numerele de card nu circula prin Internet si nu se stocheaza nici la client nici in magazinul electronic

clientul nu poate folosi alte card-uri decat cele detinute oficial la banca.

Nu se pot deci introduce numere de card furate.

clientul nu poate nega efectuarea unei plati. Fiecare accept de plata este semnat electronic si inregistrata la banca

autorizarea platii se face instantaneu, comunicatia intre cele trei entitati implicate facandu-se prin Internet (cu criptare si autentificare)

Un scenariu tipic de utilizare a sistemul de plata sigur prin Internet ePay este urmatorul:

clientul acceseaza cu un browser, prin Internet, magazinul electronic. Aici alege produsele dorite si le selecteaza pentru a fi introduse in cosul virtual de cumparaturi.

![]() clientul, dupa ce a finalizat alegerea

produselor, trece in pagina de plata electronica. Aici

selecteaza optiunea "Plata prin

ePay'

clientul, dupa ce a finalizat alegerea

produselor, trece in pagina de plata electronica. Aici

selecteaza optiunea "Plata prin

ePay'

Figura 3. Plata prin ePay

in portofelul electronic clientul aproba plata. Portofelul electronic se inchide, cedand controlul din nou magazinului electronic, transmitandu-i identificatorul acceptului clientului in sistemul ePay. Magazinul electronic solicita bancii efectuarea efectiva a platii, transmitand impreuna cu solicitarea si informatiile legate de plata (suma, magazin, ID comanda).

ePay preia solicitarea si compara informatiile trimise de magazin cu cele transmise de catre client. Daca acestea corespund intocmai, se efectueaza plata in sistemul bancar (prin emularea unei tranzactii obisnuite POS).

Daca tranzactia s-a efectuat cu succes se transmite un mesaj de succes catre magazinul electronic. Aceasta transmite aceasta informatie catre aplica'iile de procesare de comenzi ale operatorului magazinului.

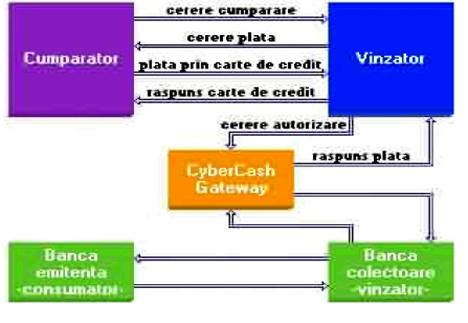

Plata prin CyberCash

Fondata in august 1994, firma CyberCash Inc. din SUA propune in aprilie 1995 un mecanism sigur de tranzactii de plata cu carduri, bazat pe un server propriu. Folosirea serverului CyberCash asigura posibilitatea de trasare si control imediat al tranzactiilor. Pe de alta parte, trecerea prin server face sistemul mai lent si dependent de timpii de raspuns ai acestuia. Aceste lucruri fac CyberCash mai putin confortabil si mai costisitor, in special pentru tranzactiile de plata cu sume mici. Insa cifrarea cu chei publice asigura un nivel inalt de securitate.

CyberCash implementeaza un sistem care realizeaza protectia cardurilor de credit folosite in Internet. Compania (care furnizeaza soft atat pentru vanzatori, cat si pentru cumparatori) opereaza un gateway intre Internet si retelele de autorizare ale principalelor firme ofertante de carduri (Figura 4. Plati electronice folosind CyberCash). Cumparatorul incepe prin a descarca softul specific de portofel, cel care accepta criptarea si prelucrarea tranzactiilor. La fel ca un portofel fizic care poate contine mai multe carduri bancare diferite, portofelul soft al cumparatorului poate fi folosit de catre client pentru a inregistra mai multe carduri, cu care va face ulterior platile. Un soft similar furnizeaza servicii la vanzator.

Mesajele sunt cripate folosind un algoritm simetric (DES) cu cheie de 56 de biti generata aleator, anvelopata si ea in mesaj prin criptare cu cheia publica a receptorului. Sistemul de criptare cu chei publice folosit este RSA, cu o lungime de 1.024 biti. Cheia publica CyberCash este memorata in softul de portofel si in cel al vanzatorului. Atunci cand va inregistra in softul de portofel cardurile cu care va face platile, cumparatorul isi va genera si propria pereche de chei publice (chei private). Apoi cheia sa publica va fi transmisa la CyberCash, care o va inregistra intr-o baza de date. Desi toti participantii in sistem (cumparatori, vanzatori si CyberCash) au propriile lor perechi de chei publice si private, numai CyberCash stie cheile publice ale tuturor. Ca urmare, compania poate schimba informatii in mod sigur cu orice cumparator sau vanzator, dar acestia comunica clar unii cu altii. Revine ca sarcina lui CyberCash sa autentifice toate semnaturile, cu cheile publice pe care le detine in mod sigur.

Atunci cand se face o cumparatura, produsul dorit este selectat printr-un browser Web. Serverul vanzatorului trimite portofelului cumparatorului un mesaj cerere de plata in clar, semnat criptografic, cerere care descrie cumpararea si tipurile de carduri care sunt acceptate pentru plata. Softul portofel afiseaza o fereastra care permite cumparatorului sa aprobe achizitia si suma si sa selecteze cardul cu care se va face plata.

Se trimite inapoi vanzatorului un mesaj de plata ce include o descriere a tranzactiei criptata si semnata digital de cumparator, precum si numarul cardului folosit. Vanzatorul trimite mai departe mesajul de plata la gateway-ul CyberCash, impreuna cu propria sa descriere a tranzactiei, criptata si semnata digital. CyberCash decripteaza si compara cele doua mesaje si verifica cele doua semnaturi. Daca lucrurile sunt OK, el autorizeaza cererea vanzatorului trimitand un mesaj specific la softul acestuia. Apoi softul vanzatorului confirma plata portofelului cumparatorului ('Raspuns la plata' in figura 4.'Plati electronice folosind CyberCash').

CyberCash opereaza propriul sau gateway ca un agent al bancii vanzatorului. De aceea, el trebuie sa fie de incredere pentru a decripta mesajele si a le transfera pe retelele de autorizare conventionale ale bancilor.

Intrucat informatiile sunt criptate cu cheia publica a lui CyberCash, cunoscuta de softul ce opereaza sistemul, vanzatorul nu poate vedea care este numarul cardului folosit de cumparator, eliminandu-se riscul refolosirii acestui card la alte cumparaturi neautorizate.

Recent, firma CyberCash a extins sistemul initial de plata bazat pe transmiterea sigura a cardurilor cu alte facilitati pentru plati cu bani electronici: Secure Cash/Check si Secure Check, precum si CyberCoin, folosit pentru valori mici. De asemenea, in stransa legatura cu CyberCash, la Universitatea California de Sud au fost dezvoltate alte doua sisteme asemanatoare: NetCash, pentru plati cu sume mici, bazate pe bani electronici si NetCheque, un sistem bazat pe cecuri electronice

Figura 4. Plata prin CyberCash

Plata prin SmartCard

Plata prin 'SmartCard' (cartela 'inteligenta'): SmartCardul este in esenta inlocuitorul portofelului obisnuit. Tot continutul unui portofel actual (acte, carti de credit, bani gheata), va fi inlocuit de una sau mai multe SmartCard-uri. Din punct de vedere fizic, SmartCard arata ca o carte de credit, cu unul sau mai multe microcircuite de tip 'microcontroller' inglobate.

O cartela inteligenta poate pastra de 10-100 de ori mai multa informatie decat o cartela magnetica, fiind totodata mult mai sigura. Conectata la un terminal de citire-scriere, SmartCard poate efectua functii complexe de luare a deciziilor, proceduri sofisticate de autentificare pentru a preveni frauda.

Deci beneficiile oferite de SmartCard sunt: siguranta, capabilitati active anti-frauda, flexibilitate in aplicatii, posibilitatea de validare off-line. Pentru a efectua operatii cu SmartCard, aceasta se introduce intr-un dispozitiv de citire/scriere care poate fi cu sau fara contact.

Acest cititor poate fi sub forma unui portofel care poate comunica cu alt portofel similar sau banca, pentru efectuarea de transferuri multivalutare. Astfel, SmartCard memoreaza direct echivalentul digital al sumelor de bani in loc sa indice un cont la banca sau un credit acordat de banca.

Cand o astfel de cartela este folosita pentru a cumpara ceva, echivalentul sumei respective este efectiv transferat vanzatorului si apoi mai departe catre o institutie financiara. SmartCard poate fi reincarcabila sau nu. in acest ultim caz, cartela va fi aruncata atunci cand suma inscrisa pe ea a fost epuizata.

Transferul electronic de fonduri

Pe Internet, cecul de hartie poate fi inlocuit de un cec electronic, semnat digital de emitent. Un consortiu de banci, FSTC-Financial Services Technology Consortium (www.fstc.com), a statuat un model de cec electronic foarte asemanator cecurilor clasice pe hartie. Platitorul foloseste un procesor, de tipul unui SmartCard PC, pentru a genera si semna digital un cec electronic ce va fi transmis prin posta electronica sau Web.

El se trimite fie bancii cumparatorului care-1 va onora dupa verificarea semnaturii digitale, trimitand banii bancii vanzatorului, fie direct vanzatorului - care va verifica semnatura, il va semna la randul sau, si il va trimite bancii sale. Sistemul FSTC se bazeaza pe folosirea sistemelor criptografice cu chei publice pentru semnatura digitala si pleaca de la premisa ca toate cheile publice ale participantilor si certificatele lor sunt cunoscute pretutindeni in sistem.

Plata prin eCash

Sistem on-line de plata cu moneda electronica ECash

ECash reprezinta un exemplu de sistem electronic de plati, care foloseste posta electronica sau Web-ul pentru implementarea unui concept de portofel virtual. A fost dezvoltat de catre firma DigiCash Co. din Olanda, firma fondata de catre celebrul cercetator al sistemelor criptografice, David Chaum. Prima demonstratie a sistemului a fost facuta in 1994 la prima Conferinta WWW, printr-o legatura Web intre Geneva si Amsterdam. Ulterior a fost implementata de banci din SUA (Mark Twain Bank of Missouri), Finlanda si din alte tari. Este prima solutie totalmente soft pentru platile electronice.

ECash reprezinta un sistem de plati complet anonim, ce foloseste conturi numerice in banci si tehnica semnaturilor oarbe. Tranzactiile se desfasoara intre cumparator si vanzator, care trebuie sa aiba conturi la aceeasi banca. Cumparatorii trebuie sa instiinteze banca cu privire la faptul ca doresc sa transfere bani din conturile lor obisnuite in asa numitul cont eCash Mint. In orice moment, cumparatorul poate interactiona de la distanta, prin calculatorul sau, cu contul Mint si, folosind un client soft, poate retrage de aici fonduri pe discul calculatorului sau. Formatul acestor fonduri este electronic - suite de 0 si 1 protejate criptografic. Ca urmare, discul cumparatorului devine un veritabil 'portofel electronic'. Apoi, se pot executa plati intre persoane individuale sau catre firme, prin intermediul eCash.

Principiul functionarii lui ECash

ECash are un caracter privat: desi banca tine o evidenta a fiecarei retrageri eCash si a fiecarui depozit Mint, este imposibil ca banca sa stabileasca utilizarea ulterioara a lui eCash. Aceasta proprietate se datoreaza folosirii unor criptosisteme cu chei publice RSA, cu o lungime a cheii de 768 biti. Pe langa anonimitatea platilor, eCash asigura si ne-repudierea, adica acea proprietate care permite rezolvarea oricaror dispute intre cumparator si vanzator privind recunoasterea platilor. De asemenea, prin verificare in baza de date a bancii, este impiedicata orice dubla cheltuire a lui eCash.

La fel ca si banii reali (bancnote, monede), banii electronici eCash pot fi retrasi din conturi sau depozitati, pentru a fi tranzactionati. De asemenea, la fel ca in cazul banilor fizici, o persoana poate transfera posesia unui cont eCash unei alte persoane. Insa, spre deosebire de banii conventionali, atunci cand un client plateste unui alt client, banca electronica joaca un rol aparent modest, dar esential.

ECash reprezinta o solutie de plati soft on-line, care consta in interactiunile dintre 3 entitati:

- banca, emite monede, valideaza monedele existente si schimba monede reale pentru eCash;

- cumparatorii, care au cont in banca, din care pot incarca monede eCash sau in care pot depune monede eCash;

- vanzatorii, care accepta monede ECash in schimbul unor bunuri sau servicii.

ECash este implementat folosind criptografia cu chei publice RSA. Fiecare utilizator are propria-i pereche de chei (publica - E si privata - D). Este nevoie de un soft special pentru gestiunea eCash:

- pentru client un program numit portofel electronic (cyberwallet);

- pentru vanzator un program special eCash.

Retragerea de monede eCash de la banca.

Software-ul cyberwallet al clientului calculeaza cate monede digitale si de ce valori sunt necesare pentru a satisface cererea de plata. Apoi, programul genereaza in mod aleator numere de serie pentru aceste monede. Aceste numere sunt suficient de mari (100 de cifre zecimale) pentru ca sa fie foarte mica probabilitatea ca altcineva sa genereze aceleasi valori. Aceste numere de serie sunt apoi facute 'anonime', cu ajutorul tehnicii semnaturilor oarbe. Acest lucru se realizeaza prin multiplicarea lor cu factor aleator. Acesti bani 'anonimi' sunt apoi impachetati intr-un mesaj, semnati digital cu cheia privata a clientului, cifrati cu cheia publica a bancii si apoi trimisi electronic la banca.

Cand banca receptioneaza mesajul, ea verifica semnatura. Apoi suma retrasa poate fi debitata din contul clientului care a semnat cererea. Banca semneaza monedele electronice cu cheia sa privata si le returneaza la client, criptate cu cheia publica a acestuia.

Prin folosirea semnaturii oarbe, se previne ca banca sa poata recunoaste monedele ca venind dintr-un anumit cont. Ideea este aratata in figura 'Retragerea de monede Ecash'. In loc ca banca sa creeze monezi electronice 'albe', calculatorul unui utilizator este cel care creeaza in mod aleator monezile. Apoi ascunde aceste monezi, fiecare intr-o anvelopa digitala speciala, si le trimite pe rand catre banca. Banca retrage la fiecare receptie dolari din contul utilizatorului si construieste validarea digitala a monedei, ca o 'stampila' pe plicul pe care utilizatorul tocmai l-a trimis. Plicul astfel 'stampilat' este returnat catre utilizator. Atunci cand calculatorul utilizatorului va inlatura plicul, va obtine o moneda digitala dupa cum si-a dorit, insa validata de stampila bancii. Dar pentru ca banca nu a vazut moneda ascunsa in plic, aceasta nu va putea spune, atunci cand va receptiona o plata, din partea cui provine aceasta - adica cui apartin acei bani.

Dupa ce clientul primeste banii anonimi semnati de banca, decripteaza mesajul si anuleaza anonimitatea banilor prin impartire la factorul aleator. Moneda digitala, care urmeaza sa fie retrasa din contul utilizatorului din banca, va fi depozitata pe discul PC-ului sau.

Cheltuirea monedelor eCash

Atunci cand utilizatorul are eCash pe discul sau, poate cumpara ceva de la vanzator . Primind o cerere de plata de la vanzator, utilizatorul o va aproba prin apasarea butonului 'Yes' din fereastra. Programul sau eCash va alege din portofelul lui (pe disc) monedele electronice potrivite pentru a forma totalul de plata. Dupa aceasta, va sterge aceste monede si le va trimite prin retea catre vanzator. Atunci cand programul comerciantului a receptionat monedele, le va trimite automat catre banca. Apoi va attepta pana cand acestea sunt acceptate sau respinse, inainte de a trimite bunurile cumparate de catre utilizator.

Clientul lanseaza in executie softul cyberwallet si clientul Web. Cu acesta din urma navigheaza pana gaseste un magazin virtual pe retea. Softul client eCash lucreaza impreuna cu serverul si clientul Web. Un magazin virtual nu este altceva decat un document HTML, cu URL-uri reprezentand articolul cu produsele de vanzare. Pentru a cumpara un produs, clientul selecteaza un URL care reprezinta articolul. Cumpararea se face in urmatorii pasi:

1. Utilizatorul clientului Web trimite un mesaj HTTP de cerere a URL-ului catre serverul Web al vanzatorului. URL-ul va apela un program CGI (Common Gateway Interface).

Programul CGI apelat este softul eCash al vanzatorului. Lui i se vor transmite detalii ale articolului selectat in URL. Localizarea calculatorului cumparatorului va fi transmisa printr-o variabila de la server la softul eCash al vanzatorului.

3. Softul vanzatorului va contacta programul portofel al cumparatorului printr-o legatura TCP/IP, cerandu-i plata.

4. Cand portofelul de la client primeste cererea, el va intreba cumparatorul daca accepta plata. In caz afirmativ, va trimite catre vanzator exact monedele electronice necesare. Acestea vor fi criptate cu cheia publica a vanzatorului: EVANZATOR (Monede)

In cazul in care nu se dispune de monedele care sa satisfaca exact cererea de plata, se trimite un refuz vanzatorului.

5. Cand vanzatorul primeste monedele, le decripteaza cu cheia sa privata; apoi trebuie sa verifice validitatea lor si eventuala dubla cheltuire. Pentru aceasta, se contacteaza banca si i se trimite un mesaj format din monedele, semnate cu cheia a vanzatorului si apoi criptate cu cheia publica a bancii: EBANCA (DVANZATOR (Monede)

6. Banca decripteaza mesajul cu cheia sa privata si apoi valideaza banii, verificand numerele de serie cu cele inscrise in baza sa de date ca fiind deja cheltuite. Daca seriile trimise de vanzator sunt gasite in baza de date, inseamna ca banii sunt invalidati, ei fiind deja cheltuiti. Daca insa ei nu sunt in baza de date si sunt semnati corect de banca cu cheia sa privata, banii sun validati. Valoarea lor crediteaza contul vanzatorului, banii sunt distrusi iar seriile le sunt memorate in baza de date. Softul bancii notifica vanzatorului incheierea cu succes a depunerii.

7. Se returneaza un mesaj-chitanta semnat electronic catre softul portofel al cumparatorului.

8. Un mesaj de confirmare se trimite apoi de la portofel catre serverul Web.

9. Serverul Web inainteaza informatia catre clientul Web al cumparatorului.

MilliCent

MilliCent este un protocol simplu si sigur pentru comertul electronic in Internet. A fost creat pentru a accepta tranzactii comerciale in care sunt implicate costuri mai mici de un cent. Este un protocol bazat pe o validare descentralizata a banilor electronici pe serverele vanzatorilor, fara comunicatii aditionale, criptari scumpe sau procesari separate.

Cheia inovatiei MilliCent este aceea de a introduce utilizarea broker-ilor si a scrip-urilor. Broker-ii (cei care vand scrip-uri) au ca sarcina managementul conturilor, facturari, mentinerea functionalitatii conexiunilor si stabilirea de conturi cu vanzatorii. Scrip-ul este moneda digitala, specifica fiecarui vanzator in parte. Vanzatorii au sarcina de a valida local scip-ul pentru a preveni furtul, cum ar fi de exemplu dubla cheltuire din partea clientilor.

O piesa de scrip reprezinta un cont al clientului, care a fost stabilit cu vanzatorul. In orice moment, vanzatorul are de rezolvat scrip-urile (conturile deschise) cu clientii cei mai recenti. Balanta contului este actualizata dupa valoarea scrip-ului. Atunci cand clientul face o cumparatura cu scrip, costul cumparaturii este dedus din scrip-ul total, iar valoarea care ramane formeaza noul scrip (cu o noua valoare/balanta cont), care este returnat ca rest. Atunci cand clientul a terminat mai multe tranzactii, el poate 'incasa' valoarea ramasa a scrip-ului (inchide contul).

Broker-ii servesc drept conturi intermediare intre clienti si vanzatori. Clientii intra intr-o relatie de lunga durata cu broker-ii, in mare cam in acelasi mod cum s-ar face o intelegere cu o banca, o companie de carduri de credit sau un ISP (furnizor de servicii Internet). Broker-ii cumpara si vand scrip-uri apartinand vanzatorilor, ca un serviciu catre clienti si vanzatori. Serverele de scrip ale broker-ilor au o moneda comuna pentru clienti (folosita pentru cumpararea scrip-ului vanzatorilor) si pentru vanzatori (pentru a returna banii pe scrip-ul nefolosit).

MilliCent reduce costurile pe mai multe cai:

- Costul comunicatiei este redus prin verificarea locala a scrip-ului, pe situl vanzatorului; se elimina astfel costurile comunicatiilor (care sunt absente), costurile pentru aparatura informatica ce ar da o putere de calcul suficienta pentru o derulare normala a unui numar mare de tranzactii; de asemenea, nu este nevoie de servere centralizatoare, de protocoale scumpe etc.

Costurile criptografice sunt reduse deoarece nu este necesara o schema criptografica puternica si scumpa la valorile foarte mici care sunt tranzactionate. Este nevoie de un cost care sa nu depaseasca valoarea scrip-ului insusi.

- Costurile conturilor sunt reduse prin utilizarea broker-ilor care manuiesc conturile si facturile. Clientii stabilesc conturi cu un broker; broker-ul stabileste propriul sau cont cu vanzatorul. Aceasta separare reduce numarul total de conturi prin eliminarea tuturor combinatiilor client-vanzator.

Modelul de securitate si incredere

Modelul de securitate pentru MilliCent este bazat pe presupunerea ca moneda 'scrip' este folosita pentru plati mici. Oamenii obisnuiti si cei de afaceri trateaza monedele diferit, in functie de valoarea lor; la fel se intampla si in cazul facturilor, cand facturile mici sunt tratate diferit de facturile mari. Ca si atunci cand un om cumpara o bomboana de la un automat si nu are nevoie de o chitanta, el nu are nevoie de chitanta nici atunci cand cumpara un articol utilizand scrip-ul . Daca o persoana nu doreste sa plateasca pentru ceva, renunta si va primi inapoi suma implicata. Daca aceasta suma (moneda) se va pierde, persoana respectiva nu va fi foarte suparata. Se presupune ca un utilizator va avea, la un moment dat, doar cativa dolari sub forma de scrip. Rezulta ca nu este rentabil sa se fure un scrip.

Modelul de incredere MilliCent se bazeaza pe o relatie asimetrica de incredere compusa din trei entitati - clientul, broker-ul si vanzatorul. Broker-ii sunt presupusi ca fiind mult mai de incredere decat vanzatorii, si in final, clientii. Se tinde ca broker-ii sa fie institutii financiare redutabile, mari si bine cunoscute, (cum ar fi Visa, MasterCard, sau bancile) sau un mare furnizor de servicii Internet sau servicii on-line (cum ar fi CompuServe, NETCOM, sau AOL). Se asteapta sa fie multi vanzatori, acoperind un spectru larg de activitati si, de asemenea, un numar mare de clienti, iar relatiile de incredere sa fie la fel ca si in lumea reala.

Trei factori fac frauda broker-ilor in micro-plati sa fie nerentabila:

- programele client si vanzator pot sa analizeze in mod independent scrip-ul si sa mentina balanta contului, deci orice frauda a broker-ului poate fi detectata;

- clientii nu detin, la un moment de timp, multe scripuri - deci broker-ul va trebui sa comita mai multe tranzactii frauduloase pentru a obtine vreun castig, iar acest lucru il face mai usor de depistat;

- reputatia broker-ilor este importanta pentru atragerea clientilor, iar un broker poate sa piarda rapid aceasta reputatie daca exista probleme in tranzactiile clientilor sai. Faptul de a avea multi clienti activi este mult mai valoros pentru un broker decat furtul de scrip din conturi.

Frauda vanzatorului consta in nelivrarea bunului sau serviciului pentru un scrip valid. Daca acest lucru se intampla, clientul se va plange la broker-ul sau, iar broker-ul va renunta la un vanzator care a cauzat mai multe plangeri. Acest act inseamna un mecanism coercitiv, deoarece vanzatorii au nevoie de broker-i pentru a li se facilita desfasurarea afacerilor cu MilliCent.

Ca urmare, protocolul MilliCent este intarit pentru a preveni frauda clientilor (falsificarea si dubla cheltuire) si promoveaza detectia indirecta a fraudelor broker-ilor si vanzatorilor.

Securitatea tranzactiilor MilliCent cuprinde urmatoarele aspecte:

- Toate tranzactiile sunt protejate: fiecare tranzactie cere ca clientul sa stie parola asociata scrip-ului. Protocolul nu va trimite niciodata o parola in clar, deci este eliminat riscul ca cineva, tragand cu 'urechea', sa asculte ceva util. Nici o unitate de scrip nu poate fi reutilizata. Fiecare cerere este semnata cu o parola, deci nu exista nici o cale pentru a intercepta si a reutiliza un scrip.

- Tranzactiile cu valoare mica limiteaza valoarea fraudelor: tranzactiile mici cer o securitate ieftina; nu este rentabila folosirea unor resurse computationale scumpe pentru a fura scrip-uri ieftine. In plus, folosirea ilegala a scrip-ului in mai multe actiuni ilegale, pentru a strange mai multi bani, face mult mai probabila depistarea hotului.

Frauda este detectabila si eventual localizabila: detectarea se face atunci cand clientul nu obtine bunul dorit sau atunci cand balanta returnata catre client nu este corecta. Daca un client triseaza, atunci vanzatorul pierde doar costul scrip-ul fals detectabil. Daca vanzatorul triseaza, clientul va raporta problema broker-ului. Atunci cand broker-ul primeste plangeri de la mai multi clienti impotriva unui vanzator, poate localiza cine provoaca frauda si va anula toate intelegerile cu respectivul vanzator. Daca broker-ul triseaza, vanzatorul va primi scrip fals de la mai multi clienti, toti avand legatura cu un singur broker.

Interactiunea dintre Client, Broker si Vanzator

Se prezinta in continuare pasii pentru o sesiune completa MilliCent, incluzand cumpararea de catre broker a scrip-ului vanzatorului.

- Pasul initial se petrece doar o sigura data pe sesiune. Clientul face o conexiune sigura cu broker-ul pentru a obtine un scrip de la broker. Clientul cere un scrip de la broker, de exemplu la inceputul zilei. Broker-ul returneaza scrip-ul broker initial si secretul asociat.

- Al doilea pas se petrece de fiecare data cand clientul nu mai are scrip pentru un vanzator. El contacteaza broker-ul, folosind scrip-ul broker-ului pe care il detine din pasul 1, cerand sa cumpere un scrip vanzator.

- Al treilea pas apare doar daca broker-ul trebuie sa contacteze vanzatorul pentru a cumpara scrip. Daca broker-ul nu are deja scrip de la vanzator, il cumpara. Va cere un scrip de la vanzator iar acesta i-l va returna impreuna cu secretul asociat.

- In al patrulea pas broker-ul furnizeaza scrip-ul vanzatorului catre client. Broker-ul returneaza la client scrip-ul vanzatorului si restul (in scrip broker).

- In al cincilea pas clientul, utilizand scrip-ul, face o cumparatura de la vanzator. Acesta returneaza restul (in scrip-ul vanzatorului) la client.

Intr-o tranzactie tipica MilliCent, atunci cand clientul are deja scrip-ul vanzatorului, il utilizeaza direct pentru a face o cumparaatura. Aici nu mai exista vreun mesaj suplimentar sau interactiune cu broker-ul.

NetCash

NetCash reprezinta un alt exemplu de sistem electronic de plati de tip on-line. A fost elabortat la Information Science Institute de la University of Southern California. Cu toate ca sistemul nu asigura anonimitatea totala a platilor ca eCash (banii pot fi identificati), NetCash ofera alte mijloace prin care sa se asigure platilor un anumit grad de anonimiatate. Sistemul se bazeaza pe mai multe servere de monede distribuite, la care se poate face schimbul unor cecuri electronice (inclusiv NetCheque) in moneda electronica.

Sistemul NetCash consta dinn urmatoarele entitati:

- cumparatori,

- vanzatori,

- servere de moneda (SM).

O organizatie care doreste sa administreze un server de moneda va trebui sa obtina o aprobare de la o autoritate centrala de certificare. Serverul de moneda va genera o pereche de chei RSA, publica si privata. Cheia publica este apoi certificata prin semnatura autoritatii centrale de certificare. Acest certificat contine un identificator (ID), numele serverului de moneda, cheia publica a serverului de moneda, datele de eliberare si expirare, toate semnate de autoritatea centrala: Autoritatea-centrala (ID, Nume-SM, ESM , Data-eliberarii, Data-expirarii)

Monedele electronice eliberate de serverul SM constau in urmatoarele:

- Nume-SM;

- Adresa retea a SM;

- Data-expirarii;

- Numarul de serie;

- Valoarea.

Banii sunt apoi semnati cu cheia privata a serverului SM:

DSM (Nume-SM, Adresa-retea-SM , Data-expirarii, Numarul-serie, Valoarea).

SM tine evidenta tuturor seriilor de bani emisi de el. In acest caz, validitatea si dubla cheltuire pot fi verificate de fiecare data cand se face o cumparare sau un schimb de cec. Atunci cand se face verificarea unor bani ce se cheltuiesc, seriile lor sunt sterse din baza de date a SM iar banii sunt inlocuiti cu alte serii. Un cec electronic poate fi schimbat la un SM cu bani electronici.

Pentru asigurarea anonimitatii platilor, SM nu este autorizat sa memoreze persoanele si adresele lor retea carora le emite bani electronici. Detinatorul unor astfel de monede poate merge apoi la orice alt SM pentru a le schimba, cu alte monede emise de acel SM. In aceasta tranzactie cumparatorul ramane anonim, intrucat vanzatorul vrea sa stie doar adresa de retea de unde actioneaza cumparatorul. NetCash face presupunerea ca orice cumparator poate obtine cheia publica a vanzatorului, iar acesta din urma are cheia publica a SM.

Tranzactia de cumparare folosind NetCash se face in 4 pasi:

1. Cumparatorul trimite monedele electronice in cadrul mesajului de plata, identificatorul serviciului de cumparare (S-Id), o cheie secreta generata doar pentru acea tranzactie (K-CUMPARATOR) si o cheie publica de sesiune (E-CUMPARATOR), toate criptate cu cheia publica a vanzatorului. Cheia secreta K va fi folosita de vanzator pentru stabili un canal criptat cu cumparatorul. Cheia publica E este folosita ulterior pentru verificarea cererilor de plata venite de la acel cumparator.

E-VANZATOR ( Monede, KCUMPARATOR, ECUMPARATOR , S-Id)

Vanzatorul trebuie sa verifice validitate monedelor electronice primite. Pentru aceasta, le va trimite SM pentru a le schimba cu alte monede electronice sau cu un cec. Vanzatorul genereaza o noua cheie secreta simetrica de sesiune KVANZATOR pe care o va trimite impreuna cu banii la SM. Intreg mesajul este criptat cu cheia publica a serverului:

ESM ( Monede, K-VANZATOR, Tip-tranzactie)

3. Serverul SM verifica faptul ca banii sunt valizi, consultand baza sa de date. Un ban este valid daca numarul sau serial apare in baza de date. SM va returna vanzatorului noi monede electronice sau un cec, criptate cu cheia secreta de sesiune a vanzatorului:

K-VANZATOR (Noi-monede).

4. Primind noii bani (sau cecul), vanzatorul se convinge ca a fost corect platit de cumparator. Acum el va returna acestuia o confirmare, semnata cu cheia sa privata si cifrata cu cheia secreta de sesiune a cumparatorului:

K-CUMPARATOR (D-VANZATOR Suma, Id-tranzactie, data).

Avantajele folosirii NetCash sunt scalabilitatea sistemului si securitatea

El este scalabil, intrucat se pot instala SM multiple. Securitatea este asigurata de protocoalele sale criptografice. Insa spre deosebire de eCash, sistemul NetCash nu este complet anonim. Este dificil - dar nu imposibil - pentru un SM sa pastreze inregistrari despre persoanele carora li se emit monede si de la care se primesc acesti bani inapoi. Abilitatea cu care se folosesc mai multe servere SM creste gradul de anonimitate al platilor.

Sisteme de micro-plati

Exista deja, asa cum s-a vazut pana acum, un numar de protocoale de plata in comertul electronic destinate unor tranzactii 'mari', de 5 USD, 10 USD si mai mult. Costul per tranzactie este, de obicei, de cativa centi plus un procent din suma vehiculata. Atunci cand aceste costuri sunt aplicate la tranzactii cu valori mici (50 de centi sau mai putin), costul devine semnificativ in pretul total al tranzactiei. Ca urmare, pentru a obtine efectiv un pret minim pentru anumite bunuri si servicii 'ieftine' ce urmeaza a fi cumparate, vor trebui utilizate noi protocoale.

Exista o serie de servicii on-line, care promoveaza ziare, magazine, referinte de munca si altele, toate avand articole individuale care sunt ieftine daca sunt vandute separat. Avantajul de a cumpara articole individuale ieftine poate face aceste servicii mai atractive utilizatorilor ocazionali ai Internet-ului. Un utilizator care nu agreeaza ideea de a deschide un cont de zece dolari cu un editor de publicatii necunoscut, poate fi dispus sa cheltuiasca cativa centi pentru a cumpara un articol interesant la prima vedere. O aplicatie 'ieftina' frecventa o reprezinta plata vizitarii siturilor in Internet.

Sub forma de concept si proiecte experimentale, micro-platile se adreseaza nevoii existentei unei scheme simple, ieftine, care sa poata suporta economic plati foarte mici, cativa dolari, centi si chiar fractiuni de centi. Vom analiza cateva propuneri din aceasta categorie de sisteme electronice de plati.

CyberCoin

Sistemul de micro-plati CyberCoin poate realiza in Internet plati de la sume mici de cativa centi, pana la 10 $, acoperind astfel o zona in care sistemul ce utilizeaza cartile de credit nu este economic. Vanzatorii de pe Web ce vand servicii si produse la preturi foarte mici si doresc sa livreze imediat respectiva marfa, au nevoie de o metoda de plata diferita de cartelele cu microprocesor, dar asemanatore cu plata cash ce se efectueaza si in magazine. Serviciul CyberCoin de la CyberCash a fost lansat in septembrie 1996, ca un prim sistem de micro-plati in Internet. Consumatorii pot folosi conturile existente deja in banci pentru a transfera valori in softul portofel electronic propriu. Alta posibilitate este de a incarca fonduri direct de pe o carte de credit, printr-o tranzactie obisnuita cu astfel de mijloace. In ambele cazuri, banii reali raman in custodia bancilor.

Odata portofelul 'umplut 'cu fonduri, consumatorul poate incepe sa efectueze micro-plati pe situri Web ce sunt inregistrate de CyberCash si detin un program numit CashRegister. Acest soft suporta, de asemenea, si plati cu carti de credit (VISA, MasterCard, American Express si Discover) si cecuri electronice PayNow.

Din perspectiva utilizatorului, protocolul CyberCoin lucreaza asemanator cu un browser de Internet; trebuie aleasa o adresa URL - comanda HTML get. Comerciantul prezinta in pagina sa HTML o adresa de plata (payment URL), impreuna cu pretul afisat. Utilizatorului nu-i ramane decat sa selecteze adresa URL respectiva pentru a achizitiona bunul sau serviciul ales.

Serviciul CyberCoin este implementat utilizand un concept cunoscut sub numele de sesiune CyberCoin. O sesiune indeplineste o singura functie primara: initierea unui sub-cont tranzitoriu, sub contul portofelului, pentru fiecare suma care este cheltuita sau colectata. O sesiune poate semana cu un carnet de cecuri ce contine n cecuri. Fiecare 'cec' poate fi utilizat doar o singura data. Sesiunea se termina atunci cand s-au consumat toate cecurile sau acestea au expirat. Un cec poate fi folosit doar pentru o singura plata sau depozitare.

Pe timpul rularii unei sesiuni, protocolul CyberCoin realizeaza o viteza de procesare optima si un cost redus, prin criptarea mesajelor cu cifrul DES. Initierea se face printr-un schimb al unei chei generate aleator si transportate (anvelopate) intr-un mesaj criptat cu RSA, pe 768 de biti. Fiecare 'cec' de plata utilizeaza o cheie de tranzactie DES unica. Deci prin spargerea cheii dupa sesiune nu se poate obtine nici un profit, deoarece aceasta nu mai este folosita la criptarea altor mesaje.

Plati prin cecuri electronice

Cecurile electronice au fost dezvoltate printr-un proiect al lui FSTC -Financial Services Technology Consortium. FSTC cuprinde aproape 100 de membri, incluzand majoritatea marilor banci, furnizorii tehnologiei pentru industria financiara, universitati si laboratoare de cercetare. Partea tehnica a realizarii proiectului cecului electronic a fost realizata intr-un numar de faze: generarea conceptelor originale, realizarea cercetarilor preliminare, construirea si demonstrarea unui prototip, formularea specificatiilor pentru un sistem pilot si implementarea acestui sistem. In prezent, cecurile electronice incep sa fie utilizate intr-un program pilot cu Departamentul Trezoreriei Statelor Unite care plateste furnizorii Departamentului de Aparare.

Cecurile electronice sunt create pentru a realiza plati si alte functii financiare ale cecurilor pe hartie, prin utilizarea semnaturilor digitale si a mesajelor criptate, pe suportul retelei Internet. Sistemul cecurilor electronice este proiectat pentru a asigura integritatea mesajelor, autenticitatea si nerepudierea proprietatii, toate sunt conditii suficiente pentru a preveni frauda din partea bancilor sau a clientilor lor.

Un cec este un document pe hartie, semnat, care autorizeaza banca sa plateasca o suma de bani din contul celui ce a semnat cecul, dupa o data specificata. Cecurile pe hartie sunt cele mai utilizate instrumente de plata (dupa folosirea banilor cash) in majoritatea statelor occidentale. Acestea au avantajul ca platitorul si cel care incaseaza suma pot fi persoane individuale, mici afaceristi, banci, corporatii, guverne sau orice alt tip de organizatii. Aceste cecuri pot fi transmise direct de la platitor la incasator.

Cecurile electronice (e-cecurile) sunt bazate pe ideea ca documentele electronice pot substitui hartia, iar semnaturile digitale cu chei publice pot substitui semnaturile olografe. Prin urmare, e-cecurile pot inlocui cecurile pe hartie, fara a fi nevoie sa se creeze un nou instrument, inlaturandu-se astfel problemele de legalitate, reglementare si practica comerciala ce pot fi provocate de schimbarea si impunerea unui instrument de plata nou. Pentru ca un e-cec trebuie sa contina imputernicirea specifica, informatiile optionale si semnatura digitala (criptografica), acesta este scris in limbajul FSML (Financial Services Markup Language), un limbaj specific, care utilizeaza standardul SGML (Standard Generalized Markup Language). Structura documentului si datele care compun un e-cec sunt delimitate de tag-ur', similar cu cele folosite in HTML (HyperText Markup Language), un alt limbaj definit utilizand SGML.

FSML este creat pentru a accepta structura de date si semnaturile criptografice de care este nevoie pentru cecurile electronice, dar nu poate fi generalizat si extins pentru alte documente de servicii financiare. Cecurile electronice scrise in FSML vor contine toate informatiile care se gasesc in mod normal in cecurile clasice, incluzand pe cele scrise de mana, pre-tiparite si cele cu banda magnetica. Structura FSML si mecanismul de semnare ofera posibilitatea de a incapsula si cripta alte documente atasate, cum ar fi avize de plata, facturi, sau informatii de remitere.

Pentru promovarea verificarilor semnaturilor cu cheia publica a e-cecurilor, este utilizat protocolul pentru certificate X.509. Banca emite un certificat atunci cand un client isi deschide un cont pentru cecuri electronice si va innoi acest certificat inainte ca el sa expire, realizand cu aceasta o protectie a contului si a expunerii semnaturii cu cheie privata a semnatarului. Certificatul X.509 doar informeaza verificatorul semnaturii despre faptul ca respectiva cheie publica a fost legitimata in asociere cu un semnatar si un cont de banca, la data la care certificatul a fost emis. Un certificat X.509 nu implica faptul ca e-cecul este garantat in ambele sensuri. Alte verificari asupra semnaturii cecului electronic pot oferi incredere ca cecul a fost semnat cu o cheie privata ce apartine unui detinator legitim de cont pentru cecuri electronice si e-cecul nu a fost alterat.

Pentru protejarea impotriva furtului si folosirii abuzive a cecului electronic, este utilizat un smart-card. Utilizarea hardului criptografic al cardului ofera semnaturii mai multa confidentialitate. Astfel, cheia privata pentru semnarea cecurilor nu este niciodata transferata catre computerul semnatarului, deci nu este niciodata expusa furtului din respectivul computer conectat in retea. Procesorul smart-cardului numeroteaza automat fiecare cec electronic, atunci cand il semneaza, in ordine, pentru a se asigura unicitatea e-cecurilor si pastreaza o istorie a cecurilor pentru a fi consultata in cazul unei dispute. Smart-cardul este protejat prin introducerea unui cod PIN, cunoscut numai de posesorul cardului.

Semnarea criptografica este suficienta in sistemul cu cecuri electronice ca masura de securitate impotriva fraudelor prin falsificari de mesaje. In afara de acestea, sistemul cu cecuri electronice si nivelul aplicatie criptografica pot fi exportate si utilizate international. Atunci cand este nevoie de confidentialitate intre oricare doua parti, criptarea poate fi folosita la nivelul legaturii de date.

Standardele actuale pentru cecuri electronice intre banci sunt ANSI X9.46 si X9.37. Electronic Check Clearing House Organization (ECCHO) a adoptat o serie de reguli pentru clearingul inter-bancar cu cecuri electronice, care sunt considerate a avea statutul de 'instrumente negociabile'.

Caracteristici ale prelucrarii cecurilor electronice

Atunci cand soseste momentul pentru plata unei facturi, informatiile referitoare la aceasta factura sunt trimise de la sistemul incasatorului, iar aceste date sunt utilizate pentru a crea un cec. Acest cec electronic va include informatii din cecurile obisnuite (cum ar fi numele incasatorului, suma si data). Pentru a semna e-cecul, platitorul introduce codul PIN pentru a debloca smart-cardul ce detine 'carnetul de cecuri'. Formatul facturii nu este fix, putand fi flexibil, cu conditia de a respecta lungimea, forma si datele ce trebuie continute.

Cecul electronic semnat si factura sunt transmise catre incasator (platit) prin e-mail sau printr-o tranzactie Web. Incasatorul verifica semnatura platitorului din e-cec si factura, separa informatiile facturii si pune suma platita in contul de primire. Incasatorul introduce codul sau PIN pentru deblocarea smart-cardului sau, utilizeaza acest 'carnet electronic de cecuri' pentru a aproba e-cecul si semneaza un depozit electronic pentru a incasa suma din e-cec. Cecul aprobat (semnat de incasator) este dat mai departe bancii incasatorului pentru depozitare. Ambele banci, cea a platitorului si cea a incasatorului, intre care se realizeaza de fapt tranzactia reala a sumelor, verifica toate semnaturile si aprobarile din e-cec, utilizand doua nivele de certificate. Banca platitorului verifica daca cecul electronic transmis nu este duplicat, daca certificatul incasatorului si contul sunt in prezent valide, dupa care depoziteaza e-cecul in contul de stocare a cererilor platitorului. In final, platitorul primeste un articol care descrie intreaga tranzactie.

Semnaturi digitale pe cecuri electronice

Atunci cand este creat un cec electronic, in el este scris un set minim de informatii si cecul este semnat. Odata cu vehicularea e-cecului, alte informatii si alte semnaturi sunt adaugate atunci cand acesta este transmis intre parti. De exemplu, e-cecul trebuie sa fie:

- creat de platitor,

- co-semnat de co-platitor,

- certificat de banca,

- aprobat de incasator (platit),

- co-aprobat de co-incasator,

- depozitat si

- platit.

Unele din informatiile aditionale, cum ar fi certificatele si aprobarile, sunt parti permanente ale e-cecului si raman intacte pana in momentul returnarii la platitor. Alte informatii, cum ar fi timpul de intarziere, pot fi asociate e-cecului pentru o perioada a existentei sale si vor fi inlaturate si procesate separat. Acestea cer o structura flexibila a documentului si mecanismelor de semnare. Principalele caracteristici ale mecanismului FSML de semnare sunt:

- Documentul consta dintr-o secventa de blocuri, iar blocurile trebuie sa fie delimitate.

- Semnatura implementeaza algoritmi criptografici si/sau functii hash, si exista blocuri speciale ce se refera la acestea;

- Blocurile si semnatura referite prin blocurile nume sau numar serial,se refera blocul certificat ce face corespondenta cu cheia publica.

Semnatarul e-cecului poate opta pentru a include alte date personale, cum ar fi nume, adresa, numar de telefon, adresa e-mail etc. Aceste date sunt inregistrate in carnetul de cecuri electronice, la initializare, de catre banca si pot fi schimbate doar dupa ce carnetul respectiv a fost de-protejat, utilizand codul de administrare PIN al bancii. Aceasta metoda de promovare a informatiilor personale nu este la fel de sigura ca atunci cand aceste informatii sunt incluse in certificatul X.509 sau in blocul cont.

Carnetul de cecuri electronice

O semnatura olografa este influentata de miscarea muschilor mainii si de particularitatile biometrice ale semnatarului. Acestea fac foarte dificil pentru un falsificator sa realizeze o semnatura falsa perfecta, chiar daca falsificatorul dispune de un exemplu al semnaturii. In opozitie, o falsificare perfecta a semnaturii criptografice poate fi facuta de catre orice persoana care detine cheia privata a semnatarului de drept. Este foarte greu sa stabilesti, dispunand de o cheie publica, daca un e-cec este autentic sau falsificat.

Smart-cardurile ce contin carnete de cecuri electronice sau alte dispozitive hard criptografice sunt utilizate tocmai pentru a ajuta la asigurarea ca o cheie privata este protejata cat mai bine si, in consecinta, semnaturile se realizeaza doar de catre semnatarii legitimi. Aceste dispozitive hard standardizeaza si simplifica generarea cheilor, distributia si utilizarea lor, deci se poate stabili un inalt nivel de incredere.

Distributia carnetelor de cecuri electronice poate diferi considerabil de la o banca la alta; raman insa cerintele de baza care includ:

- Certificatele X.509 semnate de banci si conturile sa corespunda specificatiilor FSML.

- Partea hard si soft a cecurilor electronice sa corespunda cerintelor si specificatiilor API referitoare la carnetele de cecuri electronice.

- Politicile de autoritati de certificare ale bancilor sa corespunda cerintelor si reglementarilor legale.

Unele dintre operatii, cum ar fi initializarea cardului si autoritatea de certificare a bancii, pot fi indeplinite de alte firme, ce actioneaza ca agenti ai bancii.

Serverele bancilor

Serverele de cecuri electronice din banci sunt utilizate pentru receptionarea e-cecurilor de la clienti prin e-mail, procesarea e-cecurilor primite si realizarea unei interfete cu sistemul de mentinere a inregistrarilor despre conturile cec - DDA. Functiile executate in mod tipic de un server de cecuri electronice dintr-o banca, sunt urmatoarele: acest server primeste de la incasatori e-mail-uri care contin e-cecuri aprobate si depozite. E-cecurile sunt procesate si retinute in baza de date, pana cand sunt platite cu bani cash (clearingul). E-cecurile raman pe server si depozitele sunt trimise la sistemul DDA pentru procesare. E-cecurile problematice sunt returnate catre o statie speciala, pentru o analiza manuala si interventii.

Concluzii

Viteza cu care evolueaza tehnologia Internet-ului este impresionanta. Daca acum se apreciaza ca exista cateva milioane de oameni care folosesc serviciile Internet in fiecare moment, numarul lor va creste exponential in anii urmatori.

Dintr-un recent sondaj a reiesit ca, daca cu un an in urma 70% din utilizatorii Internet-ului apreciau e-mail-ul ca principal beneficiu si doar 30% Web-ul, astazi 50% din persoane considera pe primul loc e-mail-ul, 40% Web-ul si, deja 10%, comertul si platile electronice.

In acest domeniu revolutia abia a inceput: sa observam ca platile electronice reprezinta un fel de e-mail in raport cu banii reali, asa cum posta electronica reprezenta, acum cativa ani, o adevarata revolutie in comunicatiile dintre persoane.

Departe de a fi rezolvate problemele de securitate si acceptabilitate necesare, sistemele electronice de plata, puternic cercetate si experimentate azi, vor progresa rapid, devenind o realitate a Cyberspace-ului anilor viitori.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2087

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved