| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Sursele de informatii pentru analiza pozitiei financiare

Analiza pozitiei financiare a entitatii presupune existenta unei baze de date ce sta la baza calcularii indicatorilor folositi in caracterizarea acesteia. Sursele de informare la care apeleaza analistii financiari sunt:

1. Bilantul contabil,

2. Situatia modificarii capitalului propriu,

3. Situatia fluxurilor de trezorerie,

4. Notele explicative.

1.Bilantul contabil

Bilantul este calcul de sinteza prin care se prezinta ansamblul elementelor de activ si pasiv ale intreprinderii la sfarsitul unui exercitiu financiar. Teoria si practica economica cunosc mai multe scheme de bilant precum:

1.1.bilantul in forma lista

1.2. bilantul patrimonial;

1.3. bilantul financiar;

1.4. bilantul functional.

1.1.Bilantul in forma lista

Bilantul in forma lista este documentul oficial de gestiune a oricarei entitati si ofera imaginea fidela si clara a situatiei patrimoniului sau. La constituirea bilantului in forma lista se au in vedere elemente de activ grupate functie de gradul de lichiditate, si elementele de pasiv structurate dupa gradul lor de exigibilitate.

Activul bilantului cuprinde bunurile si disponibilitatile detinute de o intreprindere dar si drepturile de creanta asuprea tertilor. Regasim si soldul conturilor de regularizare si primele privind rambursarea obligatiilor. In activul bilantului se gasesc numai valori nete grupate in functie de gradul lor de lichiditate. Valoarea neta se obtine din valoarea de intrare in patrimoniu a activelor din care se deduc sumele reprezentand amortismentele si provizioanele aferente acestora.

Pasivul bilantului grupeaza resursele de care dispune intreprinderea pentru a finanta activitatile sale. Resursele sunt grupate in ordinea exigibilitatii crescatoare.

In forma lista (OMFP 1752 ⁄ 2005)bilantul contabil are urmatoarea arhitectura:

ACTIVELE IMOBILIZATE

IMOBILIZARI NECORPORALE

IMOBILIZARI CORPORALE

IMOBILIZARI FINANCIARE

ACTIVE CIRCULANTE

STOCURI

CREANTE

INVESTITII FINANCIARE PE TERMEN SCURT

CASA SI CONTURI LA BANCI

CHELTUIELI IN AVANS

DATORII CE TREBUIE PLATITE INTR-O PERIOADA DE UN AN

ACTIVE CIRCULANTE , RESPECTIV DATORII CURENTE

TOTAL ACTIVE MINUS DATORII CURENTE

DATORII CE TREBUIE PLATITE INTR-O PERIOADA MAI MARE DE UN AN

PROVIZIOANE PENTRU RISCURI SI CHELTUIELI

VENITURI IN AVANS

CAPITAL SI REZERVE

CAPITAL

PRIME DE CAPITAL

REZERVE DIN EVALUARE

REZERVE

REZULTATUL REPORTAT

REZULTATUL EXERCITIULUI

Bilantul patrimonial

Bilantul patrimonial reprezinta un instrument de analiza si care se obtine prin retratarea datelor bilantului lista. La elaborarea bilantului patrimonial se au in vedere principiile:

elementele patrimoniale sunt evaluate la valoarea neta,

elementele de activ sunt inscrise in ordinea crescatoare a gradului de lichiditate(capacitatea de a se transforma in bani),

elementele de pasiv se inscriu in ordinea descrescatoare a gradului de exigibilitate(perioada in care resursa este la dispozitia intreprinderii ).

Bilantul patrimonial presupune gruparea elementelor continute de bilantul lista in elemente de activ si pasiv. Elementele ce activ se regrupeaza in fixe si circulante, iar elementele de pasiv se grupeaza in resurse proprii si straine,cele straine se grupeaza, functie de timp in datorii pe termen scurt si datorii mai mari de un an. Astfel, structura bilantului financiar :

|

ACTIV |

PASIV |

|

I. Active imobilizate, din care: |

I. Capitaluri proprii |

|

1. Imobilizari necorporale |

1. Capital social |

|

2. Imobilizari corporale |

2. Rezerve |

|

3. Imobilizari financiare |

3. Rezultatul exercitiului |

|

4. Subventii |

|

|

II. Active circulante |

5. Provizioane pentru riscuri si cheltuieli |

|

1. Stocuri |

mai mari de un an |

|

2. Creante |

II. Datorii pe termen lung |

|

3. Disponibilitati |

III. Datorii mai mici de un an |

|

1. Credite pe termen scurt |

|

|

2. Obligatii |

|

|

3. Provizioane pentru riscuri si cheltuieli mai mici de un an |

|

|

Conturi de regularizare |

Conturi de regularizare |

Datele cuprinse de bilantul patrimonial se folosesc pentru calculul si analiza ratelor de structura din activ si pasiv.

Aceasta reprezentare schematica este punctul de plecare pentru a obtine bilantul financiar si bilantul functional.

1.3. Bilantul financiar

Documentele de sinteza, bilantul contabil si celelalte situatii contabile anuale, raspund multor cerinte de ordin juridic, contabil si fiscal, dar nu raspund intotdeauna cu promptitudine obiectivelor analistilor financiari, preocupati mai mult de prezent decat de trecut. Astfel s-a ajuns la necesitatea crearii bilantului financiar.

Pentru a obtine bilantul financiar , se procedeaza la o serie de regrupari a datelor continute de bilantul patrimonial. Se retrateaza anumite date ale bilantului patrimonial, altele se vor diviza de asa maniera incat sa se obtina marimi semnificative pe plan financiar dar si omogene din punct de vedere a unor criterii. Se opereaza corectari atat in activ cat si in pasiv.

Aceste corectii vizeaza obtinerea unor marimi utile analizei financiare si anume:

activul imobilizat corectat sau imobilizari nete si

activele circulante corectate sau active circulante.

Pentru a obtine cele doua marimi se procedeaza astfel:

imobilizarile financiare se disociaza in doua: cele ce au o durata mai mare de un an si cele cu durata mai mica de un an.

Creantele se detaliaza de aceeasi maniera;

Cheltuielilor constatate in avans li se aplica acelasi tratament .

In urma acestor regrupari, imobilizarile nete vor ingloba elementele:

imobilizari necorporale

imobilizari corporale

din imobilizarile financiare se includ numai cele mai mari de un an;

din creante se includ numai acele mai mari de un an

din cheltuielile constatate in avans numai cele ce afecteaza o perioada mai mare de un an ;

prime de rambursare a obligatiilor.

Schematic corectiile aduse activului contabil se prezinta in figura

Corectiile au ca scop constituirea a trei marimi semnificative in pasiv ( pasivul bilantului financiar ). Acestea sunt:

capitalurile proprii,

datoriile mai mari de un an,

datorii pe termen scurt.

Se au in vedere sumele din pasiv dupa repartizarea rezultatelor.

Capitalurile proprii regrupeaza la un loc capitalul social, rezervele , primele legate de capital, rezultatul reportat , fondurile , subventiile. Pe scurt toate elementele componente din bilantul contabil mai putin rezultatul exercitiului.

Pentru a determina celelalte doua posturi pozitiile din bilant: provizioane, datorii si conturi de regularizare se diferentiaza separat dupa cum urmeaza:

provizioanele mai putin de un an din total.

datoriile pe termen scurt

regularizari mai putin de un an .

Datoriile pe termen lung cuprind:

datoriile mai mari de un an

partea din provizioane pe termen lung

partea din regularizari mai mari de un an

Suma capitalurilor proprii si a datoriilor pe termen lung si mediu constituie capitalurile permanente.

Continutul si structura pasivului corectat este cel din figura 6.2.

|

|

Imobilizari |

|

|

Imobilizari corporale | ||

|

din care mai putin de un an | ||

|

Stocuri | ||

|

Creante ----- ----- --------- ----- ---- din care mai mari de un an |

Active circulante |

|

|

Titluri de plasament | ||

|

Disponibilitati banesti | ||

|

Conturi de regularizari si asimilate ----- ----- ----- ----- ------- din care mai mult de un an | ||

|

Prime de rambursare a obligatiilor |

Figura Corespondenta dintre activul patrimonial si activul financiar

|

|

Capitaluri proprii |

|

|

Provizioane din care mai putin de un an |

Datorii mai mari de un an |

|

|

Datorii din care mai putin de un an |

Datorii pe termen scurt |

|

|

Conturi de regularizare din care mai putin de un an |

Figura 6.2. Corespondenta dintre pasivul patrimonial si pasivul financiar

1.4.Bilantul functional

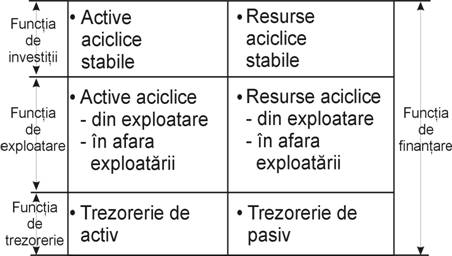

Bilantul functional se considera a fi drept un ansamblu de stocuri de utilizari si resurse permitand astfel analiza activitatii pe cicluri de operatiuni si ia in considerare rolul fiecaruia in functionarea intreprinderii.

Analiza bilantului functional nu isi propune drept scop cercetarea averii si angajamentelor intreprinderii, ci sa dea imaginea derularii diferitelor cicluri. In practica financiara, bilantul functional este suportul analizei trezoreriei.

Conceperea bilantului functional si gruparea elementelor de activ si pasiv se face dupa apartenenta la unul din ciclurile:

. ciclul de investitii - caruia ii corespunde activul aciclic stabil, respectiv resursele stabile;

. ciclul de exploatare - are corespondente in activul ciclic de exploatare si finantarea pe termen scurt a exploatarii;

. ciclul de finantare - caruia ii corespund ansamblul resurselor.

I se spune bilant functional si din considerentul ca pune in lumina principalele functii ale intreprinderii privind desfasurarea activitatii: functia de investitii, functia de exploatare, functia de trezorerie, functia de finantare.

Imobilizarile care formeaza activul aciclic stabil se iau in calcul la valoarea bruta, caz in care in pasiv vom gasi amortizarea ca sursa proprie de natura interna.

Activul ciclic este format din:

. activul ciclic din exploatare;

. activul ciclic din afara exploatarii.

Activul ciclic din exploatare are in componenta stocuri, avansuri si aconturi platite, creante clienti, alte creante din exploatare, abateri de conversie din activ.

Activul ciclic din afara exploatarii cuprinde creante din afara exploatarii (legate de plata unor impozite, capital subscris si varsat).

Trezoreria activa - disponibilitati banesti si valori mobiliare de plasament.

Resursele aciclice stabile sunt formate din:

. surse proprii de origine interna (rezerve, amortismente, provizioane si rezultatul exercitiului);

. surse proprii de origine externa (capital social si subventii pentru investitii);

datorii stabile (imprumuturi pe termen mediu si lung contractate de intreprindere).

Resursele ciclice sau finantarile pe termen scurt sunt compuse din:

. resurse ciclice aferente exploatarii - adica obligatii generate de activitatea curenta a intreprinderii (furnizori creditori, obligatii sociale si fiscale legate de exploatare, abateri de conversie pasiv);

. resurse ciclice din afara exploatarii - cuprind obligatiile sociale si fiscale din afara exploatarii.

Trezoreria de pasiv - cuprinde creditele pe termen scurt, eventual soldul creditor al contului de disponibil la banca.

Schematic bilantul functional se prezenta in figura 7. 3.

Figura.67.3. Bilantul functional

Situatia modificarilor capitalului propriu

Aceasta componenta prezinta detaliat modificarile si variatiile pe care capitalurile proprii le sufera pe durata exercitiului financiar. Se refera la componentele capitalurilor proprii: capital subscris,patrimoniul regiei(specific regiilor autonome), prime de capital, rezerve din reevaluare, rezerve legale, rezerve statutare,alte rezerve, actiuni proprii.

Situatia fluxurilor de trezorerie

Situatia ofera date pentru a evalua capacitatea intreprinderii de a genera fluxuri de numerar in perioadele viitoare. Fluxurile de numerar a entitatii provin prin insumarea: fluxurilor de numerar din activitati de exploatare, activitati de investitii si activitati de finantare .

Aceasta situatie da posibilitatea de reconstituire a fluxurilor de trezorerie, dupa natura operatiilor,si, astfel, permite a se aprecia eventualele dificultati de trezorerie ale intreprinderii. Are menirea de a completa informatiile furnizate de contul de aprofit sau pierdere. Deoarece contul de profit sau pierdere are la baza veniturile si cheltuielile din contabilitate, care nu totdeauna angajeaza o plata sau incasare imediate, situatia fluxurilor de trezorerie arata efectele numerarului asupra performantelor societatii comerciale. Spre exemplu: o entitate este rentabila in sensul ca obtine profit,dar poate sa fie insolvabila datorita lipsei de disponobiltati banestiIntrucat informatiile cuprinse in aceasta situatie permit a se cerceta si urmari dinamica fluxurilor de numerar, in egala masura, se pot folosi si pentru calcule de prognoza a trezoreriei intreprinderii.

Notele explicative

Menirea lor este de a prezenta si detalia informatiile continute de celelalte documente de raportare financiara, nu numai din bilant si contul de profit sau pierdere. Sunt zece note explicative ce insotesc situatiile financiare anuale.Arhitectura si continutul acestora sunt prezentate mai jos.

Nota 1. Active imobilizate

Face referiri la activele imobilizate detaliind informatii privitoare la : cheltuielile de constituire si cheltuielile de dezvoltare, soldul la inceputul perioadei a activelor imobilizate , cresterile si descresterile suferite; ajustarile de valoare (amortizari si ajustari pentru depreciere sau pierdere de valoare), dintr-un exercitiu financiar. In aceasta nota modificarile valorii brute se prezenta pornind de la costul de achizitie sau costul de productie pentru fiecare element de imobilizare in functie de tratamentele contabile aplicate.

Referitor la ajustarile de valoare, se au in vedere duratele de viata sau ratele de amortizare utilizate , metodele de amortizare si ajustarile ce privesc exercitiile anterioare.

Nota 2. Provizioane

Are menirea de a detalia informatiile despre provizioane, in sensul de a prezenta denumirea provizionului(provizioanelor) constituite, soldul la inceputul exercitiului financiar, eventualele transferuri din cont sau in cont cu calculul soldului la finele exercitiului financiar.

4.3. Nota 3. Repartizarea profitului

Are drept scop de a detalia destinatiile de repartizare a profitului pentru: rezerva legala, acoperirea pierderilor contabile, dividende iar in final sa prezinte cuantumul profitului de repartizat. Altfel spus ,Nota 3, ofera detalii privitoare la politica conducerii de repartizare a profitului dar si a politicii privind dividendele.

Nota 3 Repartizarea profitului - lei -

|

Destinatia |

Sume |

|

Profit net realizat | |

|

- rezerva legala | |

|

Profitul de repartizat dupa constituirea rezervei legale, din care: | |

|

- acoperirea pierderii contabile datorita interpretarilor eronate a unor prevederi din legislatia fiscala | |

|

- anularea efectului aplicarii unor reglementari contabile | |

|

- dividende | |

|

- surse proprii de finantare |

4.4.Nota 4. Analiza rezultatului din exploatare

Nota 4 urmareste destinatia si evolutia rezultatului exploatarii. Este vorba de profitul brut a carei marime este corelata cu cifra de afaceri. Astfel, profitul brut se calculeaza ca diferenta dintre cifra de afaceri si costul bunurilor vandute ce se compun din: cheltuielile activitatii de baza, cheltuielile activitatii auxiliare si cheltuielile indirecte de productie. Pentru a obtine rezultatul din exploatare din profitul brut se scad si alte doua grupe de cheltuieli: cheltuieli de desfacere si cheltuieli generale de administratie. Acest mod de calcul rezultatului exploatarii evidentiaza capacitatea intreprinderii de asi recupera cheltuielile prin cifra de afaceri si a obtine un profit corespunzator. Continutul acestei note este:

Nota 4. Analiza rezultatului din exploatare - lei -

|

Denumirea indicatorului |

Exercitiul financiar |

|

|

Precedent |

Curent |

|

|

1. Cifra de afaceri neta |

| |

|

2. Costul bunurilor vandute si a serviciilor prestate(3 +4 +5) | ||

|

3. Cheltuielile activitatii de baza | ||

|

4. Cheltuielile activitatilor auxiliare | ||

|

5. Cheltuieli indirecte de productie | ||

|

6.Rezultatul brut aferent cifrei de afaceri(1-2) | ||

|

7. Cheltuieli de desfacere | ||

|

8. Cheltuieli generale de administratie | ||

|

9.Alte venituri din exploatare | ||

|

10. Rezultatul exploatarii(6-7-8+ 9) | ||

4.5.Nota 5. Situatia creantelor si datoriilor

Obiectivul acestei note este detalierea informatiilor privitoare la creantele si datoriile intreprinderii.

Referitor la creante se urmareste a se evidentia termenul de lichiditate, mai mic sau mai mare de an. Altfel spus prezinta o structura a creantelor dupa termenul de incasare si are continutul

Privind datoriile, nota expliciteaza termenele lor de exigibilitate. Din acest punct de vedere datoriile entitatii se grupeaza in: datorii sub un an, intre 1-5 ani, peste 5 ani.

Mai mult, referitor la obligatiile sale, intreprinderea, trebuie sa mentioneze informatiile: clauzele legale legate de achitarea datoriilor si a ratei dobanzii aferente imprumuturilor; datoriile pentru care s-au depus garantii sau au fost efectuate ipotecari precum: valoarea datoriei, valoarea si natura garantiilor; valoarea obligatiilor pentru care s-au constituit provizioane; valoarea obligatiilor privind plata pensiilor

4.6.Nota 6. Principii, politici si metode contabile

Are ca scop oferirea de informatii despre reglementarile contabile aplicate la intocmirea si prezentarea situatiilor financiare anuale. In nota se vor consemna si urmatoarele :

abaterile de la principiile si politicile contabile, metodele de evaluare si de la alte prevederi mentionandu-se : natura, motivele si evaluarea efectului asupra activelor, datoriilor, profitului(pierderii),pozitiei financiare;

daca valorile prezentate in situatiile financiare nu sunt comparabile, atunci absenta comparabilitatii trebuie explicata in notele explicative insotite , cand este cazul, de comentarii relevante;

valoarea reziduala pentru imobilizari stabilita in situatia in care nu se cunoaste pretul de achizitie( sau costul de productie) al acestora;

suma dobanzilor incluse in costul activelor imobilizate si circulante cu ciclu lung de fabricatie;

daca sau reevaluat imobilizarile corporale se vor consemna: elementele supuse evaluarii, valoarea la cost istoric a imobilizarilor tratamentul, in scop fiscal, al rezervei din reevaluare, modificarile rezervei din reevaluare;

4.7.Nota 7. Participatii si surse de finantare

Nota detaliaza informatii privitoare la capitalul social, actiuni si obligatiuni, prezentandu-se: capitalul social subscris ⁄ patrimoniul entitatii; numarul si valoarea totala a fiecarui tip de actiune emisa; actiuni rascumparabile: data cea mai apropiata si data limita de rascumparare, caracterul obligatoriu ⁄ neobligatoriu al rascumpararii, valoarea primei de rascumparare; actiuni emise in timpul exercitiului financiar: tipul de actiuni, numar de actiuni, valoarea incasata la distribuire; obligatii emise : tipul obligatii,lor emise, valoarea emisa si suma platita pentru fiecare tip de obligatiuni.

Privitor la entitate se fac precizarile: capitalul social este format din 11.713.653 actiuni ordinare, nominative, dematerializate si cu valori egale,valoarea nominala a unei actiuni este de 2,5 lei; dreptul de vot al actionarilor o actiune egal un vot; actiunile sunt admise la tranzactionare pe piata reglementata administrata de Bursa de Valori Bucuresti.

4.8.Nota 8. Informatii privind salariatii si membrii organelor de administratie, conducere, si de supraveghere

Ofera informatii privitoare la: indemnizatiile acordate membrilor din aceasta categorie; valoarea avansurilor si a creditelor acordate acestor categorii de personal, iar privitor la salariasi sunt informatii de natura: numarului mediu, salariile platite, cheltuielile cu asigurarile sociale, alte cheltuieli cu contributii pentru pensii.

4.9.Nota 9. Exemple de calcul a principalilor indicatori economico - financiari

Nota prezinta importanta prin aceea ca da o metodologie unitara privitor la calculul si analiza principalilor indicatori ai pozitiei financiare a entitatii pe grupe.

1. Indicatori de lichiditate.

a) lichiditatea curenta ![]() , valoare recomandata 2

, valoare recomandata 2

b) lichiditatea imediata(testul acid) ![]()

2. Indicatori de risc.

a) Gradul de indatorare are doua modalitati de calcul

unde: capitalul imprumutat = credite peste un an, iar

capital angajat = capital imprumutat + capital propriu

b) gradul de acoperire a dobanzilor

![]()

![]()

![]()

3. Indicatori de gestiune.

a) Viteza de rotatie a stocurilor![]()

b) Durata rotatiei ![]()

c) Viteza de rotatie a debitelor-clienti

![]()

d) Viteza de rotatie a creditelor-furnizor

![]()

e) Viteza de rotatie a activelor imobilizate

![]()

f) Viteza de rotatie a

activelor totale![]()

![]()

4. Indicatori de profitabilitate.

a) Rentabilitatea capitalului angajat

![]()

![]()

![]()

b) Marja bruta din vanzari![]()

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1457

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved