| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Evidenta contabila primara a unei pensiuni turistice

Notiuni generale de contabilitate

Dispozitii generale:

Societatile comerciale si persoanelor fizice auto

rizate sa desfasoare activitati independente care au

in administrare au obligatia sa organizeze

si sa

conduca contabilitatea proprie,

respectiv contabilitatea financiara, potrivit prezentei Legii nr. 82/1991 - Legea contabilitatii;

Contabilitatea se tine in limba romana si in moneda

nationala;

Contabilitatea operatiunilor efectuate in valuta se

tine atat in moneda nationala, cat si in valuta,

potrivit reglementarilor valutare;

Atat societatile comerciale, cat si persoanele fizice

autorizate au obligatia sa conduca contabilitatea in

partida dubla si sa intocmeasca situatii financiare anuale;

Orice operatiune economico-financiara efectuata se

consemneaza in momentul efectuarii ei intr-un document care sta la baza inregistrarilor in contabilitate,

dobandind astfel calitatea de document justificativ;

inregistrarea in contabilitate a elementelor de activ

se face la costul de achizitie, de productie sau la

valoarea justa pentru alte intrari decat cele prin

achizitie sau productie, dupa caz;

Creantele si datoriile se inregistreaza in contabilitate la valoarea lor nominala;

Documentele oficiale de prezentare a situatiei economico-financiare sunt

situatiile financiare anuale,

care trebuie sa ofere o imagine fidela a pozitiei

financiare, performantei financiare, fluxurilor de

trezorerie si a celorlalte informatii referitoare la

activitatea desfasurata;

Organizarea si conducerea contabilitatii

Raspunderea pentru

organizarea si conducerea

contabilitatii revine administratorului, care are

obligatia gestionarii unitatii respective.

Contabilitatea poate fi organizata si condusa astfel:

de compartimente distincte, conduse de catre directorul economic, contabilul-sef sau alta persoana imputernicita sa indeplineasca aceasta functie (care trebuie sa aiba studii economice superioare) sau

pe baza de contracte de prestari de servicii si de

persoane juridice autorizate sau de persoane fizice

care au calitatea de expert contabil,

respectiv

contabil autorizat, care raspund

potrivit legii.

Contabilitatea

imobilizarilor se tine pe categorii si

pe fiecare obiect de evidenta.

Contabilitatea stocurilor se tine cantitativ si valoric

sau numai valoric, in conditiile stabilite de reglementarile

legale.

Contabilitatea

clientilor si furnizorilor, a celorlalte

creante si obligatii se tine pe categorii,

precum si pe

fiecare persoana fizica sau juridica.

Contabilitatea cheltuielilor se tine pe feluri de

cheltuieli, dupa natura sau destinatia lor, dupa caz.

Contabilitatea veniturilor se tine pe feluri de venituri, dupa natura sau sursa lor, dupa caz.

in contabilitate profitul sau pierderea se stabileste

lunar, cumulat de la inceputul anului.

Rezultatul definitiv al exercitiului financiar se

stabileste la inchiderea acestuia.

Repartizarea profitului se inregistreaza in contabilitate pe destinatiile prevazute de lege.

Registrele de contabilitate

Registrele de contabilitate obligatorii sunt: Registrul-jurnal, Registrul-inventar si Cartea mare.

Registrele de contabilitate se utilizeaza in stricta concordanta cu destinatia acestora si se prezinta in mod ordonat si astfel completate incat sa permita, in orice moment, identificarea si controlul operatiunilor contabile efectuate.

Pentru verificarea inregistrarii corecte in contabilitate a operatiunilor efectuate, lunar se intocmeste balanta de verificare.

Situatii financiare anuale

Administratorii pensiunilor turistice au obligatia sa intocmeasca situatii financiare anuale, care se depun la administratia financiara competenta.

Realizarea unui plan de afaceri

Desfasurarea de activitati turistice de catre o pensiune turistica trebuie

sa fie initiata in baza unui plan

de afaceri. Planul de afaceri este o forma scrisa a

ceea ce dorim sa realizam, a modului in care

intentionam sa folosim resursele financiare pe care

le avem sau de care avem nevoie pentru a realiza

obiectivele. Planul de afaceri presupune o gandire

de perspectiva pornind de la obiectivele pe care

le-am stabilit si cuprinde toate etapele si resursele

necesare pentru realizarea acestor obiective pe o

perioada de timp determinata.

Orice plan de afaceri porneste de la o idee. Pentru

a verifica daca ideea este buna trebuie sa identificam daca avem sau nu segment de piata , daca

exista conditii de acces pentru turisti, starea

drumurilor de acces, perioada anului care poate

determina un grad de ocupare maxim. De asemenea, trebuie identificate categoriile de servicii turistice

ce se doresc a fi prestate: cazare, alimentatie, agrement,

transport.

Profitul

reprezinta valoarea totala a veniturilor din

care se scade valoarea totala a

cheltuielilor.

Veniturile se realizeaza prin intermediul incasarii

preturilor pentru serviciile oferite de pensiunea

turistica respectiva. Proprietarul pensiunii turistice

trebuie sa stabileasca preturile prin

stabilirea unui

raport corect intre calitatea

serviciilor oferite,

precum si astfel incat sa poata

obtine un profit prin

acoperirea cheltuielilor necesare

pentru prestarea

serviciilor oferite.

Comportamentul fata de preturi si intelegerea ca

acestea sunt un mijloc de realizare presupune

cunoasterea elementelor specifice pe care acestea

trebuie sa le contina in activitate pensiunilor turistice si a serviciilor care pot fi oferite de aceste

structuri, incepand cu cazarea, alimentatia sau

serviciile de agrement: plimbari cu

saniuta trasa de

cai, plimbari cu trasura, etc.

Pensiunile turistice ofera servicii care nu pot fi

stocate, respectiv reutilizate. De exemplu, daca

intr-o anumita capacitatea de cazare a unei pensiuni turistice a fost de 50%, recuperarea pierderii datorita neocuparii

in acea perioada a jumatate din numarul de

locuri nu poate fi recuperata.

Obtinerea oricarui venit se realizeaza prin efectuarea

unor cheltuieli, in afara costului investitiei, activitatea de exploatare a unei pensiuni turistice presupune acoperirea in totalitate a cheltuielilor de exploatare si ulterior obtinerea unui profit.

Cheltuielile fixe sunt acelea care trebuie suportate

indiferent daca pensiunea turistica are locurile de

cazare ocupate sau nu. in aceasta categorie se inscrie:

impozitul pe teren, pe cladire, cheltuielile pentru

retribuirea administratorului pensiunii, in cazul in

care proprietarul pensiunii nu este cel care administreaza aceasta structura, cheltuielile pentru personalul de serviciu al pensiunii turistice respective.

Cheltuielile variabile sunt acele cheltuieli determinate de numarul de turisti si de gradul de ocupare al

pensiunii turistice. Acestea sunt: cheltuielile cu

incalzirea, cu energia electrica si termica, cu

consumul de apa. Cheltuielile variabile apar odata

cu inregistrarea numarului de turisti si trebuie sa se

regaseasca si recupereze

integral prin tariful

stabilit.

Atentia trebuie indreptata in vederea acoperirii

cheltuielilor fixe in tariful stabilit pentru serviciile

de cazare oferite pentru turisti.

Pensiunile turistice rurale ofera in general si ser

vicii de oferire a mesei: mic dejun, pranz si cina,

realizand venituri si din aceste prestari de servicii.

Pentru aceste servicii este necesar

achizitionarea de

marfuri, daca acestea nu exista in

gospodaria proprietarului pensiunii

turistice, in aceasta situatie, la

valoarea preturilor de cumparare se adauga o suma

care este adaosul comercial, destinat

acoperirii

cheltuielilor serviciilor de masa si dupa acoperirea

acestora destinate formarii profitului.

Pretul utilizat de pensiunile turistice rurale pentru

produsele sau preparatele vandute este fie pretul de

cumparare a marfurilor fie pretul de cost al pro

duselor proprii la care se adauga o cota de adaos

comercial, in situatia in care aceste marfuri sunt

cumparate si nu sunt vandute o perioada mare de

timp ele formeaza stocul de marfuri.

Stocurile de marfuri reprezinta banii cheltuiti si

blocati sub forma de stoc pana la vanzare. Pentru a

evita blocarea banilor in stocul de marfuri este

recomandat a se realiza o aprovizionare ritmica.

Aceasta inseamna sa urmarim periodic cheltuielile

pentru a putea sa folosim cat mai eficient

banii pe

care ii detinem. Astfel, banii nu sunt blocati si pot fi depusi la banca pentru obtinerea unei dobanzi si folositi pentru realizarea de investitii in modernizarea si dezvoltarea pensiunii turistice respective.

Avantajul atragerii turistilor catre pensiunile din

mediul rural este si pretul mai mic oferit pentru

preparatele si produsele din gospodaria proprie,

iar avantajul proprietarului pensiunii turistice

este obtinerea de venituri imediate prin vanzarea

acestor produse.

Veniturile incasate de pensiunile turistice se realizeaza prin intermediul tarifului de cazare si al pretului de vanzare a preparatelor si produselor proprii.

Pentru a putea realiza o valoare convenabila a veniturilor pensiunilor

turistice este necesar sa existe o

relatie corecta intre proprietarii de

pensiuni turistice si agentiile de

turism cu ajutorul carora se

poate realiza un grad de ocupare, de

utilizare

eficienta a pensiunii turistice si a

cheltuieli de capital realizate.

Valoarea totala a incasarilor nu reprezinta profitul

activitatii. Profitul se obtine dupa scaderea din

valoarea totala a incasarilor a cheltuielilor efectuate.

Pentru a obtine o valoare convenabila a profitului

trebuie sa supraveghem cheltuielile, sa nu facem

risipa, sa incadram cheltuielile in limitele normale

ale activitatii pe care o desfasuram.

Proprietarul

unei pensiuni turistice trebuie sa

urmareasca atat

incasarile realizate cat si cheltuielile pe care le-a

facut si pe care urmeaza sa le faca

in perioada

urmatoare.

Pentru aceasta este necesar sa fie intocmit un plan

de afaceri, asa cum am aratat si de asemenea

trebuie previzionat un buget.

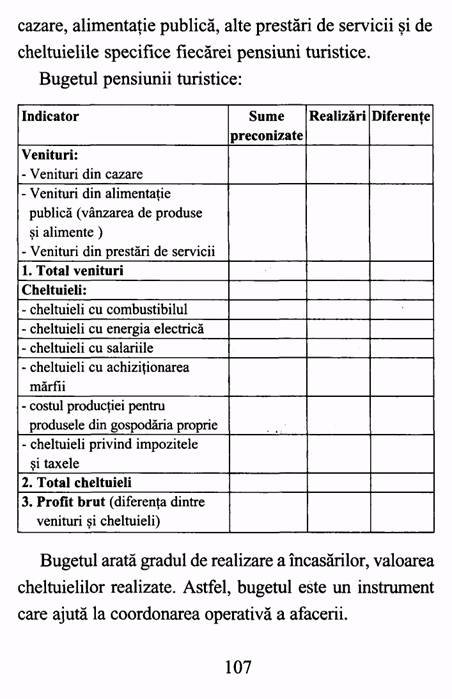

Bugetul este expresia valorica sau cantitativa a

obiectivelor necesare pentru desfasurarea activitatii

de pensiunea turistica in conditii de profitabilitate.

Bugetul trebuie sa prezinte veniturile si

cheltuielile

si profitul brut. Cu ajutorul bugetului se pot urmari

periodic ritmul de realizare al veniturilor si

incadrarea cheltuielilor in limitele,

in bugetele de

cheltuieli estimate.

Model pentru bugetul unei pensiuni turistice

Forma bugetului trebuie adaptat structurii de formare a veniturilor in functie de activitatea desfasurata respectiv

|

|

Fiscalitatea in domeniul turismului rural

Impozitele si taxele sunt principale surse de constituire a veniturilor la bugetul de stat sau la bugetele locale.

Impozitele si taxele reglementate prin Codul Fiscal sunt urmatoarele:

a) impozitul pe profit;

b) impozitul pe venit;

c) impozitul pe veniturile microintreprinderilor;

d) impozitul pe veniturile obtinute din Romania de

nerezidenti;

e) impozitul pe reprezentante;

f) taxa pe valoarea adaugata;

g) accizele;

h) impozitele si taxele locale. Pensiunile turistice trebuie sa plateasca urmatoare impozite:

impozit pe profit datorat de societatile comerciale

care administreaza pensiuni turistice;

impozit pe venit datorat

de persoanele fizice sau

asociatiile familiare care administreaza pensiuni

turistice;

impozit pe imobile;

impozit pe salarii;

impozit pe mijloacele de transport;

alte taxe stabilite de consiliul local respectiv.

Conform art. 19 din Legea muntelui nr. 347/2004

pensiunile turistice montane care dezvolta capacitati de cazare de pana la 20 de locuri beneficiaza de scutire de la plata impozitului pe profit si a impozitului pe teren timp de 5 ani de la constituire.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 8070

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved