| CATEGORII DOCUMENTE |

| Statistica |

FACULTATEA DE ECONOMIE SI ADMINISTRAREA AFACERILOR

SPECIALIZAREA: FINANTE BANCI

CREDITAREA BANCARA A POPULATIEI

SI IMPLICATIILE EI

Cuprins

INTRODUCERE 3

CAP. I Consideratii generale privind creditarea bancara a populatiei 5

1.1 Creditul bancar - resursa de finantare a nevoilor populatiei 5

Produse bancare de creditare a persoanelor fizice 8

1.3 Aprecieri privind evolutia si perspectivele creditului bancar acordat populatiei in Romania 11

CAP. II Creditul ipotecar - sursa de finantare a achizitiilor si constructiilor de locuinte 17

2.1 Consideratii generale privind creditul ipotecar si institutii de finantare a achizitiilor si constructiilor de locuinte 17

2.2 Aprecieri privind creditul ipotecar in tarile dezvoltate 21

2.3 Consideratii privind creditul ipotecar in Romania 24

CAP.III Metodologia de

creditare bancara a populatiei (pe exemplul Raiffeisen Bank,

sucursala

3.1 Principii fundamentale ale creditarii bancare 34

3.2 Tipuri de credite bancare acordate populatiei de catre Raiffeisen Bank 37

3.3 Etapele procesului de creditare bancara a populatiei 44

3.4 Fundamentarea deciziei de creditare bancara a populatiei 54

3.4.1 Analiza financiara a imprumutatului 54

3.4.2 Analiza nefinanciara a imprumutatului 57

3.4.3 Creditul scoring - metoda de evaluare a cererilor de credite 58

CAP. IV Studiu de caz 61

CONCLUZII 72

Bibliografie 75

Economia de piata presupune in mod necesar existenta unui sistem bancar care sa asigure mobilizarea tuturor disponibilitatilor monetare ale economiei si orientarea lor temporara in desfasurarea de activitati economice eficiente.

Prin activitatea desfasurata de banci, de colectare de resurse financiare concomitent cu plasarea acestora spre unitatile care resimt nevoi temporare suplimentare, acestea indeplinesc un rol important de intermediere bancara. In acest sens, creditul devine instrument activ in stimularea dezvoltarii economiei, prin intermediul lui incurajandu-se actiunea anumitor fenomene, in functie de obiectivele urmarite a se realiza.

Creditul este indispensabil economiei, de aceea modul de acordare a acestuia are o importanta majora, aici intervenind functia bancii de analist financiar pentru a orienta resursele spre cele mai eficiente plasamente.

Evolutia ultimilor ani au condus la modificari structurale atat pe partea cererii de credite, cat si pe partea ofertei. Procesul de restructurare a economiei impreuna cu modificarea comportamentului populatiei actioneaza pe partea cresteri cererii de creditare atat in scopul consumului cat si pentru investitii. Restructurarea si privatizarea sectorului bancar, precum si cresterea competitiei in contextul alinierii la practicile europene actioneaza in sensul expansiunii ofertei de creditare. De aici rezulta ca procesul de crestere a creditului bancar acordat populatiei are suport sustenabil atat din partea cererii, cat si a ofertei.

Ritmul de crestere semnificativa a creditului, precum si dirijarea dinamici cu preponderenta

Creditul sau relatia de credit reprezinta o categorie importanta a relatiilor economice de piata. tara civilizata (creditul de consum, ipotecar etc).

Creditul are o importanta deosebita in economie deoarece, prin insasi natura lui, contribuie la cresterea vitezei de rotatie a banilor, la multiplicarea monedei scripturale, la reluarea permanenta a fondurilor.

Creditul participa la functionarea mecanismului economic, la desfasurarea relatiilor de productie, indeplinind roluri si functii insemnate in viata economica:

contribuie, alaturi de alti factori, la asigurarea stabilitatii preturilor, la stimularea dezvoltarii productiei si a circulatiei marfurilor, a concurentei;

permite accelerarea concentrarii capitalurilor, sporind actiunea productiva a acestora, si

totodata, mijloceste redistribuirea lor intre diferite ramuri, subramuri si domenii de activitate;

contribuie la finantarea deficitelor bugetare, la promovarea relatiilor economice internationale prin diferitele sale forme, mai ales in comertul exterior, cu predilectie pentru stimularea exportului si pentru derularea normala a operatiilor de import-export.

A utiliza creditul in mod rational si eficient constituie un puternic factor de diminuare a fenomenului inflationist si chiar de lichidare treptata a acestuia.

Din literatura studiata, am desprins ideea ca piata creditului este cea care mobilizeaza si redistribuie fondurile banesti disponibile, si fructifica aceste resurse, realizeaza legatura financiara intre creditor si debitor si pe cea comerciala intre vanzator si cumparator, si fluidizeaza, astfel, sistemul economic, ceea ce confera creditului un rol important in realizarea echilibrului economic.

Bancile acorda persoanelor fizice o gama variata de credite, mai ales creditele de consum, pentru finantarea achizitionarii unor bunuri de folosinta indelungata sau pentru locuinte. Acordarea acestor tipuri de credite presupune existenta unor garantii certe.

a) Principalele Credite pentru studii reprezinta credite acordate de catre banca pentru intretinerea studentilor pe perioada studiilor din care trebuie sa-si acopere si o parte (sau integral) taxele scolare.

Dobanda la aceste credite este foarte mica, iar teremenul de rambursare poate sa ajunga pana la 10 ani.

b) Credite pentru cumpararea de produse tehnico-medicale pentru uz personal se acorda persoanelor fizice pe termen de maxim 12 luni. In vederea obtinerii creditului solicitantul va prezenta bancii o comanda/factura proforma sau un alt act doveditor pentru aparatura ce urmeaza a fi achizitionata. Creditul se acorda prin virament in contul furnizorului extern.

n) Linii de credit pentru cartii de credit care se acorda clientilor posesori de carti de credit in limita unui plafon pana la care clientul poate face cheltuieli.

In functie de bonitatea fiecarui client, banca stabileste un anumit plafon debitor pana la care se onoreaza platile facute prin cartea de credit, chiar daca nu exista disponibil in cont. Pentru a nu plati dobanzii penalizatorii, clientii alimenteaza periodic cartile de credit pentru a nu ramane cu solduri debitoare peste termenele convenite cu banca. Aceasta forma de creditare s-a dezvoltat mai mult datorita usurintei folosirii instrumentelor de plata si pentru ca, pentru soldul debitor chiar in cadrul plafonului, se percep dobanzii foarte mari.

Creditul bancar catre populatie s-a caracterizat in ultimii ani prin ritmuri de crestere importante, pornind insa de la o baza redusa

Dezvoltarea creditului acordat

populatiei in sectorul bancar, a fost sustinut de cresterea

puterii de cumparare a populatiei, pe fondul sporului de salarii, a

intrari de capital in

Cererea de credite s-a mentinut la un nivel ridicat pe fondul conditiilor favorabile de creditare, intensificarii activitatii economice si dinamicii puternice a pietei imobiliare.

Tabelul nr. 3 Evolutia creditului bancar pe termen mediu si lung acordat populatiei, in valoare nominala si procente, de catre bancile comerciale din Romania in perioada 2002-2006

|

2002 | ||||||||||

|

mii RON |

mii RON |

mii RON |

mii RON |

mii RON | ||||||

|

Total | ||||||||||

|

Credite acordate populatiei |

Sursa: Date prelucrate din Buletinul Lunar al BNR, nr.12/2006.

Pe baza informatiilor din tabelul nr.3 se pot trage urmatoarele concluzii:

creditul acordat populatiei si-a continuat expansiunea ajungand sa reprezinte la sfarsitul anului 2002, 58,76% din creditul neguvernamental, ponderea acestuia crescand si efecte benefice pe termen lung in ceiia ce priveste stabilitatea financiara ca urmare a intensificarii masurilor in vederea mentinerii sau chiar cresterii veniturilor disponibile, contribuie la cresterea cererii agregate, avand in acelasi timp si un impact negativ si anume in directia largirii de cont curent, cresterii presiunilor inflationiste, expansiuni preturilor activelor financiare si nefinanciare.

e.

In Europa, piata creditului ipotecar este foarte eterogena, datorita unor factori cum ar fi:

traditiile si culturile nationale;

produsele si institutiile implicate;

sistemele de impozitare si subventionare;

costurile aferente achizitionarii locuintei;

structura proprietatii.

In functie de provenienta fondurilor, pe piata creditului ipotecar european intalnim cele doua sisteme fundamentale de finantare a constructiilor de locuinte: sisteme bazate pe depozite bancare (modelul bancilor comerciale si modelul contractelor de economisire si creditare in sistem colectiv) si sisteme care atrag resursele de pe piata de capital (modelul bancilor specializate de credit ipotecar si modelul pietei secundare).[3]

Evolutia pietei creditului ipotecar in Uniunea Europena a inregistrat ritmuri diferite la nivelul anului 2003,

Sursa: Date prelucrate pe baza informatilor de pe www.unicredit.ro

Pe baza datelor din tabelul nr.5 se constata urmatoarele:

cresterea previzionata cea mai mare,

respectiv 32%, o detine

in Ungaria, Polonia si Cehia activitatea de creditare este previzionata pe anul 2008 la o crestere de 15%, 17% si 22%; in Polonia, existenta taxei pe valoarea adaugata la vanzarea cladirilor duce la o usoara domolire a cresterii preturilor, in schimb, in Ungaria si Cehia, scaderea ratelor dobanzilor si respectiv modificarile cu privire la taxa pe valoare adaugata vor sustine in continuare o crestere sustenabila a pietei imobiliare si a creditelor ipotecare in aceste tari.

In Romania, dezvoltarea creditului ipotecar depinde foarte mult de puterea de cumparare a populatiei si totodata de facilitatile de finantare pe care aceasta forma de creditare le poate oferi la un moment dat.

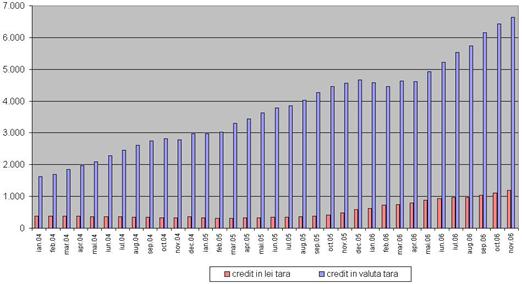

Creditul ipotecar pentru

Sursa: https://www.no-cash.ro/analize/2007/2007.html

Pe baza datelor din graficul nr. 5 se pot trage urmatoarele concluzii:

evolutia creditului ipotecar acordat populatiei, privit separat pe pe lei si pe valuta, a inregistrat o evolutie diferita;

ritmul de crestere al creditului acordat in valuta este superior fata de cel inregistrat in moneda nationala;

in perioada analizata creditul in lei s-a mentinut constant sub 400 milioane RON pana in octombrie 2005, cand a depasit acest prag, ajungand ca in urmatoarele 12 luni sa se tripleze, de la 420 milioane RON valoare inregistrata in octombrie 2005 la 1.100 milioane RON valoare inregistrara in noiembrie 2006;

in ultimi trei ani, creditul ipotecar acordat populatiei in valuta a avut evolutii relative asemanatoare, cu perioade de regres in lunile ianuarie - februarie, si perioade de avant marcate de luna martie

In ciuda cresterii evidente, creditul ipotecar ramane la un nivel mult mai scazut decat in restul tarilor sud-est

Acordarea de facilitati fiscale beneficiarilor de credite ipotecare, dupa cum urmeaza:

o introducerea unor facilitati in domeniul impozitului pe venitul global, respectiv deductibilitatea fiscala a ratei si a dobanzii achitate la rambursarea creditului ipotecar, intr-o prima faza pana la un anumit procent sau pana la un anumit nivel absolut din cuantumul platii lunare;

o un procent/nivel absolut preferential ar trebui prevazut pentru cuplurile de tineri casatoriti sau pentru solicitantii de credit care se afla la prima achizitionare a unei proprietati.

Relaxarea de catre banci a conditiilor de acordare, derulare si rambursare a creditelor ipotecare, in raport cu noul context in care se realizeaza aceste operatiuni de creditare (dezinflatie, pondere redusa a creditelor neperformante etc.);

Studierea de catre banci a posibilitatii renuntarii treptate la solicitarea de giranti, in cazul acordarii de credite ipotecare;

Lansarea unei campanii mediatice, sustinuta de principalele banci comerciale care acorda credite ipotecare, in scopul informarii potentialilor clienti asupra avantajelor achizitionarii/construirii de locuinte prin intermediul creditului ipotecar.

2. Masuri care se impun pe linia ofertei de credite ipotecare

Promovarea unor initiative legislative care sa protejeze intr-o mai mare masura drepturile creditorilor;

Extinderea ariei garantiilor considerate eligibile pentru obligatiunile ipotecare si asupra altor active sigure si lichide ale bancii (cu grad de risc de credit 0% si care sa reprezinte garantii secundare sau subsecvente;

Acordarea prin lege a unor drepturi preferentiale detinatorilor de obligatiuni ipotecare (in scop protectiv) si care sa se refere, cel putin, la dreptul prioritar de recuperare a creantelor acestora, in cazul falimentului institutiei de credit;

Elaborarea unor reglementari privind conditiile de infiintare, organizare si functionare a unui fond de garantare a obligatiunilor ipotecare, care ar conduce la sporirea increderii potentialilor investitori;

Infiintarea unui fond ipotecar, care sa achizitioneze creantele ipotecare si privilegiate detinute de banci (asigurand lichiditatea pietei si, prin aceasta, refinantarea creditelor ipotecare) si sa emita titluri de valoare in baza acestora;

gul grupului National Bank of Greece (NBG).[4]

In urmatori ani, creditul ipotecar va fi cel mai cerut produs de pe piata bancara romanesca. Desi in ultimi ani s-au inregistrat ritmurilor spectaculoase de crestere a creditului ipotecar, piata este inca subbancarizata, indicand un potential foarte mare de crestere a creditelor ipotecare in defavoarea celor de consum.

Creditul bancar reprezinta o componenta impotranta a surselor de finantare a economiei nationale si a nevoilor populatiei. Bancile acorda credite poulatiei atat pentru satisfacerea nevoilor de consum, cat si pentru realizarea de investitii.

Multe

decizii de creditare par bune atunci cand sunt luate, dar in timp, se

constata ca unele din creditele acordate nu sunt rambursabile, de

aceea trebuie sa se tina cont de unele norme (principii) de

creditare. Aceasta idee este intarita si de faptul ca,

creditarea nu este o stiinta exacta care sa

tina cont de reguli sau reglementari care sa conduca

automat la o decizie corecta. Totusi exista

Dupa aprobare, creditele se pun la dispozitia clientilor banci in conditiile negociate prin contractele de credit incheiate, inregistrand concomitent angajamentul in evidenta extrabilantiera a bancii, la data, pe durata si valoarea prevazuta in contract. Pe masura utilizarii creditului se diminueaza angajamentul din evidenta extrabilantiera si se urmareste derularea acestuia, pana la rambursare.

Pentru a putea urmari destinatia creditului, el nu se elibereaza in numerar decat in cazuri foarte bine justificate cu aprobarea conducerii unitatii bancii.

Banca verifica la toti clientii bancari utilizarea creditelor potrivit destinatiei, existenta garantiilor si respectarea celorlalte clauze din contractele de credite;

Creditul va fi acordat in conturi separate de imprumut, iar platile se vor efectua prin virament numai din contul curent. Platile in numerar din credit se vor efectua numai daca acest lucru se justifica si este stipulat in mod expres in contractul de imprumut.

Dupa aprobarea unui credit, banca nu poate anula sau reduce cuantumul creditului decat in cazuri justificate, determinate de constatarea furnizarii de catre client a unor date nereale si numai dupa expirarea unui termen de preaviz de minim 5 zile calendaristice, care va fi comunicat in scris acestuia. Banca poate intrerupe imediat, fara preaviz, utilizarea de catre client a unui credit aprobat, in cazul in care acesta a incalcat conditiile contractului de credit sau in cazul in care situatia economica si financiara a acestuia nu mai asigura conditii de garantii si rambursare.

Caracterul de banca tip universal implica atragerea si pastrarea de disponibilitati in lei si in valuta, acordarea de credite, prestarea de operatiuni financiar - bancare pentru agentii economici cu capital de stat, privat sau mixt.

Pentru a-ti stimula clientii, RAIFFEISEN

1.Creditul imobiliar Casa Ta - specialitatea noastra!

4. Flexicredit Plus

Flexicredit Plus este un credit destinat nevoilor personale nenominalizate. Banii se acorda in numerar, in Lei, Euro, USD sau CHF, fara sa fie necesara dovada cumpararii unui anumit bun. Valoarea acodata este de 75.000 Euro, sau echivalentul in Lei/USD/CHF), pe o perioada cuprinsa intre 6 luni si 25 ani.

. Act de identitate, original si copie, pentru tine

si co-debitori.

. Copia certificatului de casatorie (daca este cazul).

. O factura de utilitati, ca dovada a domiciliului.

. Adeverinta de salariu tip si/sau documente specifice

pentru celelalte tipuri de venit.

. Documente privind imobilul:

- actele de proprietate ale imobilului.

- documentele necesare pentru procesul de

evaluare (schite ale planului cadastral, extras de carte funciara).

5. Flexicredit Integral, creditul de refinantare

Flexicredit Integral este un credit de refinantare de la Raiffeisen Bank in care iti aduni toate celelalte

Politica generala de creditare a Bancii Raiffeisen S.A. a circumscris principalele obiective strategice pe care si le-a propus, dintre care:

w dependenta de piata financiara a resurselor de creditare prin atragerea de noi clienti cu situatie financiara buna si in mod deosebit a economiilor banesti ale populatiei, atat prin extinderea retelei de unitati cat si prin oferirea de facilitati pentru persoanele fizice care isi depun banii la banca;

w perfectionarea cadrului de relatii cu clientii prin diversificarea si cresterea calitatii serviciilor oferite;

w ridicarea nivelului pregatirii profesionale a personalului bancii si asigurarea cresterii competentei in exercitarea atributiilor de serviciu, aprecierea fenomenelor ce apar in activitatea economico-financiara, selectarea clientilor si evaluarea corecta a posibilitatilor financiare prezente si viitoare ale acestora;

w instaurarea unei discipline severe in efectuarea operatiunilor bancare, cresterea solicitudinii fata de client, asigurarea unor servicii operative si a unui comportament civilizat in relatiile cu clientii.

Prin politica de creditare adoptata, banca urmareste consolidarea increderii clientilor in disponibilitatea bancii de a-i servi cu promptitudine si in conditii corespunzatoare, precum si a bancii in posibilitatea clientilor de a-si indeplini obligatiile fata de banca la termenele stabilite.

Obtinerea creditului presupune

parcurgerea unor etape de baza prestabilite de catre Raiffeisen S.A.,

dintre care amintim: etapa de informare, de intocmire a dosarului de credit, de

analiza si decizie, de semnare a contractului de credit, de

construire a garantiilor,

de acordarea a creditului, de rambursare

anticipata (integrala sau partiala), de monitorizarea

produsului, operatiunile suport si reeveluarea garantiilor.

1. Etapa de informare

Prezentarea

Se va solicita schimbarea codebitorului care nu este sot/sotie in cazul in care angajatorul acestuia figureza in Lista negra angajatori cu cometariul "Se recomanda respingerea cererii de credit".

2.7. Verificarea documentelor de proprietate ale proprietarului adus in garantie

Daca solicitantul creditului indeplineste conditiile de creditare, Ofiterul de cont cu Atributii de Creditare Persoane Fizice/Ofiter Teranzactii Clienti (Teller) va transmite documentatia juridica aferenta imobilului adus in garantie catre consilierul juridic pentru obtinerea avizului Juridic.

2.8. Contractarea clientului pentru aducerea documentelor lipsa/suplimentare, si/sau pentru confirmarea obtinerii avizului juridic referitor la garantie si informarea clientului ca poate demara etapa de efectuare a evaluarii.

In cazul in care documetatia de credit este incompleta sau pentru finalizarea analizei sunt necesare documente suplimentare, Ofiterul de cont cu Atributii de Creditare Persoane Fizice/Analist Credite Retail Persoane Fizice/Ofiter Teranzactii Clienti (Teller) va solicita clientului aducerea acestora in teremen de maxim 15 zile lucratoare de la data depunerii dosarului de credit.

2.9. Evaluarea garantiilor

Se aplica procedura privind externalizarea serviciilor de evaluare/monitorizare garantii pentru creditarea persoanelor fizice.

Etapa de analiza si decizie

3.1 Pentru unitatiile teritoriale (agentii/sucursale) care nu au in competenta de aprobare a creditelor solicitate

3.1.1. Intocmirea Formularului de Aprobare/Respingere

In urma analizei documentatiei de credit, se intocmeste Formularul de Aprobare/Respingere Interna, care va contine propunerea agentiei/sucursalei privind solicitarea de credit. Formularul va fi semnat de Ofiterul de cont cu Atributii de Creditare Persoane Fizice/Analist Credite Retail Persoane Fizice/Ofiter Teranzactii Clienti (Teller) si avizat de catre Director la agentii si Risk Manager la sucursale, sau de inlocuitorii desemnati ai acestora.

o 3.1.2. Fizice/Analist Credite Retail Persoane Fizice/Ofiter Tranzactii Clienti (Teller) din unitatile teritoriale anunta Ofiterul Administrare Credite Persoane Fizice din cadrul Departamentului Adminstrarea Consumer Credit sa completeze polita de asigurare imobiliara;

o Ofiterul Administrare Credite Persoane Fizice din cadrul Departamentului Administrare Consumer Credit completeaza polita de asigurare imobiliara in Modul de asigurari;

o Ofiterul de cont cu Atributii de Creditare Persoane Fizice/Analist Credite Retail Persoane Fizice/Ofiter Tranzactii Clienti (Teller) din unitatile teritoriale listeaza din LoanApp polita de asigurare.

6.6. Semnarea de catre client a Politei de asigurare imobiliara incheiata cu societatea partener a bancii

6.7. Generarea, semnarea si inmatricularea graficului de rambursare

Se genereaza graficul de rambursare cu data acordarii efective a creditului. Imprumutatul semneaza graficul de rambursare. Un exemplar din graficul de rambursare se inmaneaza clientului iar un alt exemplar ramane la Banca.

6.8. Trimiterea documentelor in vederea acordarii creditului

Ofiterul de cont cu Atributii de Creditare Persoane Fizice din agentiile/ Analist Credite Retail Persoane Fizice/Ofiter Tranzactii Clienti (Teller) din sucursalele/agentiile la care s-a depus Cererea de credit intocmesc Fisa de utilizare a creditului.

6.9. Efectuarea controlului intern si acordarea creditului

La data prevazuta in graficul de rambursare pentru acordarea creditului, Ofiterul Administrare Persoane Fizice efectueaza urmatoarele operatiuni:

o Verifica contractul de credit, contractul de ipoteca, graficul de rambursare, polita de asigurare, raportul de evaluare, Formularul de Aprobare Interna, si extrasul de CF plus incheierea de intabulare din care sa reiasa faptul ca a fost inscrisa ipoteca in favoarea bancii, pentru creditele mai mari de 30.000 EUR sau echivalent;

o Deblocheza suma blocata in cont prin stergerea hold-ului si incaseaza prima de asigurare imobiliara;

de zile de la stingerea garantiei reale, radierea contractului de garantie reala mobiliara din Arhiva electronica si va notifica cleintul despre radiere in maxim 24 de ore de la acesta.

7.5. Radierea din Arhiva electronica a contractului de garantie reala mobiliara in termenele si cu respectarea procedurilor privind inscrierea avizului de garantie.

8.Monitorizarea produsului

8.1. Monitorizare activitate de creditare de catre Departamentul Arhitectura Management Risc

Ofiterul de Monitorizare din cadrul departamentului Arhitectura Management Risc va monitoriza activitatea de creditare prin intermediul rapoartelor zilnice, saptamanale, lunare etc. generat din LoanApp.

8.2. Monitorizarea deschiderii si administrarii ulterioare a conturilor de credit de catre Departamentul Administrarea Consumer Credit

Ofiterul Administrare Credite Persoane Fizice din cadrul Departamentului Administrare Consumer Credit va monitoriza deschiderea conturilor de credit, precum si a operatiunilor manuale ulterioare efectuate asupra acestora pe baza rapoartelor din ICBS si a rapoartelor din bazele de date interne.

8.3. Monitorizare activitate asigurari de catre Departamantul Administrare Consumer Credit

Ofiterul Administrare Credite Persoane Fizice din cadrul Departamentului Administrare Consumer Credit va monitoriza zilnic politele asigurare aferente creditelor acordate.

9. Operatiuni suport

9.1. Generare rapoarte

Ofiterul de Monitorizare din cadrul departamentului Arhitectura Management Risc va genera periodic si/sau la cerere, rapoartele privind activitatea de creditare.

9.2. Arhivare rapoarte

Selectarea solicitarilor de credit se poate realiza printr-o metoda de evaluare a cererii de credit prin punctaj "credit scoring". Aplicarea acestei metode conduce la reducerea cheltuielilor si a timpului aferent investigarii dosarelor de credit.

Evaluarea creditului prin punctaj (scoring) reprezinta un mijloc static de evaluare a clientilor, in incercarea de a adopta un demers standardizat pentru determinarea bonitatii lor.

Metoda permite bancii ca, pe baza unor informtii preliminare, pe care clientul le pune la dispozitia bancii prin intermediul unui formular (completat odata cu cererea de credit), sa admita sau nu dosarul solicitantului.

Desi evaluarea creditului prin punctaj poate parea arbitrara, experienta a dovedit ca este o cale rapida si credibila de luare a deciziilor in procesul de creditare. Pentru ca evaluarea creditului prin punctaj sa fie eficienta, banca trebuie, in mod continu, sa-si actualizeze si evalueze sistemul de acordare a punctelor, in concordanta cu circumstantele economice si sociale in schimbare.

Credit-scoring-ul poate fi considerat o metoda de evaluare moderna a tehnologiei de creditare bancara, de apreciere si evaluare a caracteristicilor solicitantilor de credite, ce sta la baza ierarhizarii acestora, concretizandu-se intr-un punctaj sau intr-o medie calculata automat.

Metoda evaluarii creditului prin punctaj se aplica in special creditelor pe termen scurt si creditelor imobiliare, deoarece aceste credite se adreseaza unor solicitanti care prezinta un comportament omogen, deci criteriile decizionale sunt variabile pentru toti, iar obiectul creditului este identificabil ca valoare si durata, pentru ca riscurile asumate sa fie comparabile.

Crearea si folosirea credit-scoring-ului presupune asigurarea anumitor premise cum sunt:

stabilirea unui numar de variabile;

stabilirea unui sistem de agregare.

In cazul persoanelor fizice, setul de variabile luate in calcul pentru determinarea credit-scoring-ului se refera la:

starea materiala;

nivelul veniturilor;

stabilitatea locului de munca si de domiciliu;

Scurta prezentare a banci

Raiffeisen Bank este o banca universala, apartinand unui grup care ofera servicii financiare integrate in urmatoarele domenii: bancar, banca de investitii, analiza si consultanta financiara, leasing, asigurari.

Grupul Raiffeisen implineste in anul 2007, 10 ani de la intrarea pe piata romaneasca si 5 ani de la crearea Raiffeisen Bank S.A. prin fuziunea dintre Raiffeisen - Banca Agricola S.A. si Raiffeisenbank Romania S.A. In acesti ani grupul si-a cladit un renume in Retail si Corporate Banking si a lansat operatiuni cu rezultate remarcabile in domeniul investment banking si asset management. Raiffeisen continua sa construiasca pe aceste fundamente solide, in directia implementarii strategiei de grup pe termen lung pentru dezvoltare, crestere, eficienta si profitabilitate in Romania, nou stat membru al Uniunii Europene. Raiffeisen si-a consolidat pozitia de a treia banca din Romania, in conditiile unei concurente din ce in ce mai acerbe (a se vedea tabelul nr.7).

Tabelul nr. 7 Cota de piata detinuta de Raiffeisen Bank la data de 31 decembrie 2006

|

Cota de piata (%) |

|

|

Total active | |

|

Credite acordate clientelei | |

|

Depozite de la clienti |

Sursa: Raportul Consiliului de Administratie privind situatiile financiare anuale consolidate aferente exercitiului financiar al anului 2006, al Reiffeisen Bank

Raiffeisen

Bank este liderul pietei bancare prin calitate, dinamism si

inovare.

Oferind produse si

servicii de inalta calitate, cu o atitudine constant dinamica si

axandu-se pe inovare, Raiffeisen Bank poate deveni banca de prima

optiune pentru clienti si poate fi recunoscuta ca fiind liderul

pietei bancare.

Descrierea produsului de creditare

Flexicredit este un credit destinat nevoilor personale nenominalizate. Banii se acorda in numerar, fara sa fie necesara dovada cumpararii unui anumit bun.

za vanzarile (ofertele de vanzare) comparabile pentru a determina daca au caracteristici inferioare, superioare sau similare fata de proprietatea evaluata.

Aplicarea metodei a fost facilitata de informatiile furnizate de agentii imobiliare, site-uri web de specialitate si publicatii locale: "Piata Imobiliara", "Evenimentul " etc. care prezinta informatii privind ofertele de proprietatii imobiliare comparabile in zona analizata.

In

grila comparatiilor de piata din acesta anexa s-a

tinut seama de piata imobiliara a Jud.

Tabelul nr.8 Valoarea negociata a proprietatilor

|

Proprietatea |

Valoarea negiciata |

Corectie neta |

|

(EURO/mp) |

globala |

|

|

A |

Negativa |

|

|

B |

Negativa |

|

|

C |

Pozitiva |

|

|

Proprietate evaluata | ||

|

D |

Negativa |

|

|

E |

Similara |

Sursa: date preluate din analiza unui dosar de credit a Raiffeisen Bank

Propreitatea evaluata se situeaza intre cea mai mare valoare din grupul de proprieitati comparabile cu corectii negative (comparabila D) si cea mai mica valoare din grupul de comparabile cu corectii pozitive (comparabila C).

Prezenul raport de evaluare este de :

Vt = 1.200 mp. *17 EURO/m.p. = 20.400 EURO

VT = 20.400 EURO

Metoda extractiei

|

Prin metoda Vechime la locul de munca anterior |

242 |

|

(luni) | |

|

Conturi bancare |

Conturi la Raiffeisen Bank |

|

Persoane aflate in intretinere | |

|

Capitalul societatii angajatoare |

Societate cu capital de stat |

|

codebitor | |

|

Functia/pozitia codebitor |

Personal calificat cu studii medii |

|

Tipul societatii angajatoare codebitor |

Sectorul bugetar |

|

Vechime locul actual de munca |

379 |

|

codebitor (luni) | |

|

Vechime locul anterior de munca | |

|

codebitor (luni) | |

|

Contact telefonic codebitor |

Doar telefon fix |

Sursa: date preluate din analiza unui dosar de credit a Raiffeisen Bank

a) Verificarea incadrarii in conditiile de buget;

b) Verificarea in baza de date a titularului si sotului/sotiei (daca e cazul);

Completare dosare incomplete;

Intocmirea formularelor de aprobare/respingere a creditelor;

Formularul este semnat de analistul de credite, care are rolul de a aproba sau a respinge acordarea creditului. In caz de respingere este scris motivul pentru care creditul solicitat nu a fost acordat.

Fundamentarea deciziei de creditare

Competentele de aprobare a deciziei de creditare apartine ofiterului de credite. Principala restrictie importanta pentru adoptarea deciziei de creditare o reprezinta existenta capacitatii de rambursare din partea solicitantului creditului pe intrega perioada de creditare. Ofiteri de credite au in vedere calcularea indicatorilor de bonitate ai clientului, si anume:

a) Ponderea ratei in veniturile nete;

b) Gradul de indatorare.

In cazul dosarului analizat valoarea indicatorilor este:

a) Ponderea ratei in veniturile nete.

Valoare acestui indicator trebuie sa fie de maxim 30%

|

Venit net codebitor (RON) |

1.216,33 |

|

Litigii codebitor |

NU |

|

Rate Raiffeisen codebitor (RON) | |

|

Rate alte credite codebitor (RON) | |

|

Total rate Restante codebitor (RON) | |

|

Perioada de restanta aferenta ratelor | |

|

restante Codebitor (zile) | |

|

Rate Raiffeisen aferente creditelor | |

|

imobiliare pentru Codebitor (RON) | |

|

Rate alte banci aferente creditelor | |

|

imobiliare pentru Codebitor (RON) | |

|

Rate Raiffeisen aferente creditelor de | |

|

consum (auto, flexi, consum, flexi cu | |

|

ipoteca etc.) pentru Codebitor 1(RON) | |

|

Rate alte banci aferente creditelor de | |

|

consum (auto, flexi, consum, flexi cu | |

|

ipoteca etc.) pentru Codebitor 1(RON) | |

|

Alte angajamente de plata (chirii, pensii | |

|

alimentare etc.) pentru Codebitor 1(RON) |

|

|

Informatii scoring | |

|

Posibilitatea de contactare telefonica |

Telefon fix si mobil |

|

Educatie |

Universitate |

|

Starea civila |

Casatorit (ambele persoane |

|

angajate) fara copii |

|

|

Situatia solicitantului cu privire |

proprietar / co-proprietar |

|

la domiciliu | |

|

Vechimea la adresa curenta (luni) |

420 |

|

Vechimea la adresa anterioara (luni) |

192 |

|

Capitalul societatii angajatoare |

Institutie publica |

|

Functie/pozitie |

Personal angajat cu studii |

|

superioare |

|

|

Tipul societatii angajatoare |

Sectorul bugetar |

|

Vechime la actualul loc de munca (luni) |

30 |

|

Vechime la locul de munca anterior (luni) |

242 |

In urma, analizei dosarului de credit, a verificarii indicatorilor de bonitate a clientului comitetul de credite, a aprobat acordarea creditului pentru nevoi personale nenominalizate garantate cu ipoteca (Flexicredit), in valoare de 14.500 EUR (14.790 CHF), la o rata a dobanzii variabila anuala de 9,50%, cu un comision de administrare de 0,45%, comisionul de procesare de 2,50% pe o perioada de 120 luni.

Din studiu a rezultat ca, in ultimi ani, creditele destinate persoanelor fizice, fie ele imobiliare, ipotecare, de nevoi personale sau de consum, s-au caracterizat prin ritmuri de crestere importante, pornind de la o baza redusa.

Volumul creditelor acordate populatiei a inregistrat o expansiune semnificativa, si exista posibilitatea ca aceasta tendinta sa se mentina si in viitor, atata timp cat moneda nationala se va aprecia fata de principalele devize, iar rata dobanzii pentru creditele in valuta va fi mai mica decat cea in lei, tul disponibil va creste, si oferta de bunuri imobiliare, se va imbunatatii, se va inregistra o culisare a indatorarii dinspre creditul de consum catre cel imobiliar si ipotecar.

Pe termen lung, se poate aprecia ca probabila o repliere a cererii de finantare catre creditul pentru investitii imobiliare, deoarece: piata creditului de consum se va apropia de saturatie, veniturile disponibile ale cetatenilor vor creste, oferta de bunuri imobiliare se va imbunatati, se manifesta o tendinta de imbunatatire a standardului de viata.

Dupa ce ani de zile bancile s-au orientat numai spre clientii institutionali (corporate), incepand cu anii 2002-2003 a avut loc un boom al creditului de consum, urmat la scurt timp de creditul imobiliar si ipotecar, segmentul de retail incepand sa se apropie de pozitia pe care o ocupa in tari cu sisteme bancare dezvoltate. Desi ponderea creditelor acordate populatiei este mai redusa comaprativ cu creditele corporate, creditarea populatiei a cunoscut un ritm superior de crestere, ca urmare a diversificari ofertei de produse si servicii bancare.

Integrarea Romaniei in Uniunea Europeana va aduce clientilor romani servicii bancare tot mai atractive, creditul ipotecar fiind principalul motor de dezvoltare a serviciului bancar romanesc. In urmatori ani, creditul ipotecar va fi cel mai cerut produs de pe piata bancara romanesca. Desi in ultimi ani s-au inregistrat ritmurilor spectaculoase de crestere a creditului ipotecar, piata este inca subbancarizata, indicand un potential foarte mare de crestere a creditelor ipotecare in defavoarea celor de consum.

Activitatea de retail va fi mai profitabila decat cea de corporate, atat in Romania, cat si in regiunile central si est-europene, iar creditul ipotecar va deveni unul dintre cele mai atractive produse.

In concluzie, se poate constata accentuarea concurentei, in special pentru acapararea pietei de "retail banking" (pentru persoane fizice care pun la dispozitia bancilor resurse financiare ieftine), va favoriza dezvoltarea de noi produse si servicii bancare pentru acest segment.

Anghel, Marcel, Management financiar bancar, Editura Matrix Rom, Bucuresti, 2001

Basno, Cezar, Dardac, Nicolae, Floricel, Constantin, Moneda, credit, banci, Editura Didactica si Pedagogica, Bucuresti, 1994

Basno, Cezar, Dardac, Nicolae, Management bancar, Editura Economica, Bucuresti, 2002

Berea, Octavian, Stoica, Cornelia, Creditul bancar, Editura Expert, Bucuresti , 2003

Boariu, Angela, Creditarea bancara a activitatii de exploatare a intreprinderii, Editura Sedcom Libris, Iasi, 2003

Cerna, Silviu, Banii si creditul in economia contemporana, Editura Enciclopedica, Bucuresti, 1994

Cocris, Vasile, Chirlesan, Dan, Tehnica operatiunilor bancare, Editura Universitatii "Alexandru Ioan Cuza", Iasi, 2006

Dardac, Nicolae, Barbu, Teodora, Moneda banci si Politici monetare, Editura Didactica si Pedagogica, Bucuresti, 2005

Dariescu,

Cerasela, Drept bancar si

valutar, Editura Venus,

Danila, Nicolae, Retail banking, Editura Expert, Bucuresti, 2004

Dobre, Elena, Elemente de moneda, credit, banci, Editura Ex Ponto,

Dragota, Victor, Tatu Lucian, Stoian Andreea, Dragota Mihaela, Ce trebuie sa stim cand cumparam sau vindem o locuinta, Editura All Back, Bucuresti, 2005

Gheorghe, Carmen, Adriana, Drept bancar, Editura C. H. Beck, Bucuresti, 2006

Ionescu, Lucian, Bancile si operatiunile bancare, Editura Economica, Bucuresti, 1996

Levente, Katonela, Performanta creditarii si dezvoltarea locala, Editura Expert, Bucuresti, 2003

Mayer, Thomas, Duesenberry, James, Aliber, Robert, Banii, activitatea bancara si economia, Editura Didactica si Pedagogica, Bucuresti, 1993

Mihai, Ilie, Tehnica si managementul operatiunilor bancare, Editura Expert, Bucuresti, 2003

Mihaiescu, Sorin, Control financiar in firme, banci

institutii, Editura Sedcom Libris,

Palferman, D., Ford, Ph., Elements of Banking, Pitman,

Pascariu, Gheorghe, Managementul serviciilor bancare - coordonate actuale si perspective, Editura Fundatiei Academice "Gh. Zane", Iasi, 2004

Sechelariu, Sergiu, Bejan, Ioan, Creditul ipotecar, Editura Desteptarea, Bucuresti, 2002

Slavescu, Victor, Curs de moneda, credit, schimb,

Editura Scrisul Romanesc,

Smithson, W., Charles, Credit portofolio management, John Wiley

and Sons, Inc,

Stoica, Maricica, Management bancar, Editura Economica, Bucuresti, 1999

Stoica, Maricica, Gestiunea bancara, Editura Lumina Lex, Bucuresti, 2002

Tudorache, Dumitru, Parjol, Toader, Moneda, banci, credit, Editura Universitara,

III. ACTE NORMATIVE

A) BULETINE LUNARE

Georgescu,

Georgescu, Florin, Evolutii si perspective ale creditului acordat populatiei, Bucuresti, 5 noiembrie 2005, https://www.bnro.ro/Ro/Prez/R20051109FG.pdf

Georgescu,

Georgescu,

Neagu, Florian, Margarit, Angela, Copaciu, Mihai, Racaru, Irina, Romulus, Mircea, Arpad, Andrassy, Creditul neguvernamental in Romania: Perspective si implicatii, Caiet de studii nr.15 al BNR Bucuresti , februarie 2006, https://www.bnro.ro

Buletinul lunar al BNR, octombrie 2005, https://www.bnro.ro/Ro/Pubs/2005bl/2005bl10t.PDF

Buletinul lunar al BNR, iunie 2006, https://www.bnr.ro/Ro/Pubs/2006bl/2006bl06t.PDF

Buletinul lunar al BNR, decembrie 2006, https://www.bnro.ro/Ro/Pubs/2006bl/2006bl12t.PDF

Raport asupra stabilitatii financiare al BNR, 2006, www.bnr.ro/Ro/Pubs/RSF/RSF2006.pdf

B) ADRESE DE SITE-URI

www.anuntimobiliar.ro

www.bnro.ro

www.creditul.com

www.domeniacredit.ro

www.hypo.org

www.no-cash.ro

www.raiffeisen.ro

www.unicredit.ro

www.wall-street.ro

www.zdi.ro

www.zf.ro

https://www.zf.ro/articol_125314/creditul_ipotecar___quot_the_name_of_the_game_quot__in_urmatorii_ani.html

Sorin V. Mihaiescu, Controlul financiar in Firme, banci, institutii, Ed. Sedcom Libris, Iasi 2007, p.273.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2899

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved