| CATEGORII DOCUMENTE |

| Statistica |

MONOGRAFIE PROCESE BUGETARE PUBLICE

Fundamentarea si finantarea cheltuielilor bugetare la institutiile publice

Scoala Speciala "Constantin Paunescu" Iasi

Capitolul I

Organizare si functionalitate la Scoala Speciala Constantin Paunescu

Scurt istoric

Scoala Speciala "Constantin Paunescu"

Obiect/domeniu de activitate

Scoala Constantin Paunescu este o institutie publica de invatamant special care isi desfasoara activitatea in baza Legii Invatamantului nr. 84/1995 precum si a Legii nr. 128/1997 Statutul cadrelor didactice.

Legea invatamantului a inclus in continutul ei prevederi menite sa asigure :

recastigarea de catre unitatile de invatamant a statutului de proprietar al bunurilor pe care le detin, le-au detinut sau le vor dobandi ulterior;

finantarea invatamantului de la bugetul de stat sa se faca in limitele a cel putin 4% din PIB;

implicarea comunitatilor locale in alocarea de resurse financiare pentru invatamant;

diversificarea resurselor proprii de venituri;

utilizarea integrala de catre unitatile de invatamant, a veniturilor pe care le obtin, fara varsaminte la buget si fara a afecta volumul alocatiilor bugetare;

Scoala Speciala "Constantin Paunescu"

OBIECTIVE

MISIUNEA SCOLII

Organizare interna

Principalele

functii ale Scolii "Constantin Paunescu"

Cu ajutorul functiei educationale se controleaza si se indruma activitatea de invatamant si educatie din cadrul scolii, prin aplicarea planurilor de invatamant si a programelor scolare, realizarea continutului stiintific si educativ al lectiilor, eficienta strategiilor didactice folosite, nivelul de pregatire al elevilor de la toate nivelele de invatamant (primar sau gimnazial). Aceasta functie se realizeaza prin personalul didactic (profesori si invatatori) indrumati de directorul si de directorul adjunct ai unitatii.

Functia secretariat-normare-salarizare efectueaza toate lucrarile specifice fiecarui domeniu, prin secretarul si secretarul sef al unitatii scolare, care :

mentine la zi efectivele de elevi, in vederea asigurarii cerintelor de spatii scolare si de personal didactic necesar desfasurarii activitatii scolare in bune conditii;

strange dosarele cu toate actele necesare acordarii burselor scolare si alocatiilor de stat pentru copii;

completeaza registrele matricole, registrele de evidenta, certificatele de absolvire a 8 clase;

Aceasta functie este realizeaza prin serviciul Secretariat al Scolii "Constantin Paunescu", dar si prin Secretariatul Centrului de Executie Bugetara.

Prin functia financiar-contabila se realizeaza in primul rand gestiunea financiara a unitatii scolare, dar se urmaresc si urmatoarele activitati :

aprobarea miscarilor financiar-contabile atat in scoala, cat si in celelalte scoli din cadrul centrului bugetar;

intocmirea proiectelor de bugete de venituri si cheltuieli bugetare si extrabugetare si a tuturor lucrarilor de planificare financiara necesare (credite salarii, cheltuieli materiale, burse, investitii);

intocmirea tuturor operatiunilor financiar contabile, in vederea tinerii la zi a evidentei contabile;

asigurarea evidentei bunurilor aflate in gestiunea unitatii scolare (mijloace fixe, obiecte de inventar, etc.);

Functia administrativa este realizata de administratorul unitatii scolare, care are urmatoarele responsabilitati:

rezolva toate problemele ce revin sectorului administrativ-gospodaresc, cu aprobarea conducerii;

intocmeste NIR-uri si BC pentru materialele intrate in unitate si consumate;

prezinta spre aprobare conducerii unitatii diverse situatii;

prezinta directorului adjunct al unitatii situatia concediilor personalului nedidactic pe care il are in subordine, precum si diversele probleme care apar in legatura cu acestia;

in vederea aprovizionarii unitatii cu materiale de curatenie, materiale de reparatie, obiecte de inventar, etc., se prezinta la contabilul sef cu un referat semnat de conducerea unitatii;

dupa procurarea materialelor amintite mai sus, se prezinta la Serviciul financiar-contabil cu factura, NIR-ul si daca este cazul si bonul de consum pentru a se putea da drumul la plata;

prezinta la Serviciul financiar-contabil specificatiile cu manualele scolare procurate de la Magazia Inspectoratului Scolar Judetean Iasi, pentru a fi inregistrate in contabilitate;

Consiliul profesoral al unitatii este format din personalul didactic de predare, iar consiliul administrativ este format din cel putin 5 membri, dar nu mai mult de 11 membri, intre care directorul unitatii, directorul adjunct, contabilul sef, cadre didactice alese de consiliul profesoral si reprezentanti ai parintilor, precum si ai administratiei publice locale.

Ca ordonator tertiar de credite, directorul unitatii scolare utilizeaza creditele bugetare ce le-au fost repartizate numai pentru realizarea sarcinilor institutiilor pe care le conduc, potrivit prevederilor din bugetele aprobate si in conditiile aprobate prin dispozitiile legale. Directorul unitatii raspunde, potrivit legii, de urmatoarele :

angajarea, lichidarea si ordonantarea cheltuielilor in limita creditelor bugetare repartizate si aprobate conform legii;

realizarea veniturilor proprii;

angajarea si utilizarea creditelor bugetare pe baza unei buni gestiuni financiare;

integritatea bunurilor incredintate unitatii pe care o conduce.

1.4 Functionalitate (relatii interne cu accent pe latura financiara)

In cadrul scolii exista relatii interne intre Serviciul financiar-contabil, Serviciul secretariat, Serviciul administrativ, Consiliul profesoral, Consiliul administrativ, Serviciul casierie - secretariat precum si Conducerea unitatii.

CONSILIUL

PROFESORAL CONSILIUL

ADMINISTRATIV CONDUCEREA

UNITATII SERVICIUL

FINANCIAR-CONTABIL SERVICIUL

SECRETARIAT SERVICIUL

ADMINISTRATIV

Fig. 1

Intre Serviciul financiar-contabil si conducerea unitatii exista atat relatii de subordonare, din partea serviciului financiar-contabil, cat si relatii de coordonare.

Contabilul sef intocmeste impreuna cu directorul unitatii proiectul de venituri si cheltuieli la Capitolul Cheltuieli materiale si Capitolul Investitii, care este supus aprobarii Primariei Municipiului Iasi;

Directorul unitatii aproba Ordonantarea cheltuielilor

Directorul unitatii semneaza, impreuna cu contabilul sef, toate adresele si situatiile lunare sau ocazionale, intocmite de Serviciul financiar-contabil.

Intre Serviciul financiar-contabil si Serviciul administrativ exista relatii de coordonare.

In vederea aprovizionarii unitatii cu materiale de curatenie, materiale de reparatie, obiecte de inventar, etc., administratorul se prezinta la contabilul sef cu un referat semnat de conducerea unitatii;

Dupa procurarea materialelor amintite mai sus, administratorul unitatii se prezinta la Serviciul financiar-contabil cu factura, NIR-ul si daca este cazul si bonul de consum pentru a se putea da drumul la plata;

Administratorul prezinta la Serviciul financiar-contabil specificatiile cu manualele scolare procurate de la Magazia Inspectoratului Scolar Judetean Iasi, pentru a fi inregistrate in contabilitate;

Intocmeste referate pentru inregistrarea in contabilitate a diferitelor bunuri procurate de unitatea scolara prin alte moduri decat finantare de la bugetul local (sponsorizari, donatii);

Intocmeste si prezinta lunar bonuri de consum la materialele de curatenie si de reparatie;

Realizeaza, impreuna cu comisia de inventariere, inventarul unitatii scolare, intocmeste documetatia necesara si o prezinta Serviciului financiar-contabil.

Intre Serviciul administrativ si conducerea unitatii exista relatii de subordonare din partea Serviciului administrativ.

Administratorul unitatii prezinta spre aprobare conducerii unitatii diverse situatii;

Administratorul unitatii prezinta directorului adjunct al unitatii situatia concediilor personalului nedidactic pe care il are in subordine, precum si diversele probleme care apar in legatura cu acestia.

Intre conducerea unitatii si Consiliul administrativ exista relatii de coordonare. Astfel, in cadrul consiliului administrativ directorul unitatii se poate prezenta cu diverse propuneri pentru buna desfasurare a activitatii unitatii scolare. Aceste propuneri se discuta in cadrul Consiliului si daca jumatate plus un membru sunt de acord cu acea propunere, atunci ea este adoptata si pusa in aplicare dupa emiterea unei decizii.

Acelasi lucru este valabil si pentru relatiile dintre conducerea unitatii si Consiliul profesoral, intre care exista tot relatii de coordonare.

Structura de personal

Resurse umane

ELEVI

PERSONAL

Cadre didactice (110):

Din cei 94 profesori ai Scolii, 12 sunt cadre ce au absolvit alte specializari, iar 82 din profesori sunt absolventi ai Facultatii de Psihologie si Stiinte ale Educatiei.

Personal didactic auxiliar: 4, din care 1 asistent social

Personal nedidactic:

Baza materiala a scolii

Relatii cu exteriorul

Furnizorii

Furnizorii Scolii Speciale sunt din ce mai

diversi. furnizorii externi ai scolii sunt: Rajac, E-on, Romtelecom, Metro,

Carrefour, Selgros,

Plata unor frunizori precum Metro, Carrefour, Selgros si altii se face in numerar pe baza facturii fiscal sau pe baza chitantei si a facturii fiscale.

Bunuri si servicii

Procurarea rechizitelor de birou cat si a consumabilelor incadrate la articolul 20.01.01, se face prin Metro, Selgros, Carrefour.

Salarii de baza

Cheltuielile salariale, clasificate pe articole si alineate de la titlul I cheltuieli de personal articolul 10.01, furnizor principal Consiliul Judetean Iasi. In cadrul Scolii Speciale Contantin Paunescu se acorda tichete cadou de la Consiliul Judetean, prin Societatea Accor S.R.L.

Transportul

La dispozitia Scolii este pus un microbuz ce transporta elevii de la si inspre Casele de Copii. Acest mijloc de transport utilizeaza combustibil de la Petrom.

Achizitii

Prin intermediu fondurilor transferate de la Inspectoratul Judetean Iasi, Scoala a beneficiat de achizitii in domeniul cercetarii, dezvoltarii prin Editura Junimea.

De asemenea, conform articolului 71.01.03, prin intermediu furnizorului Sc. Triton S.R.L s-au achizitionat sisteme de calcul, Laptopuri, Videoproiectoare.

Avand in vedere ca platile salariale si de alta natura se fac prin carduri, salariatii Scolii au beneficiat de deschidere de cont bancar si si-au achizitionat carduri de la Banca BRD.

Sala de sport a Scolii a beneficiat de un Set banda electrica de alergare, conform articolului 71.01.03, prin Universal Moto-Velo S.R.L.

Beneficiarii

Beneficiarii directi ai serviciilor oferite de Scoala sunt elevii cu dizabilitati(deficienta mintala usoara,moderata, severa,tulburari asociate,autism si Sindrom Down), parintii, iar beneficiar indirect este societatea in ansamblu,prin incercarea de a recupera,normaliza si integra social aceasta categorie de elevi.

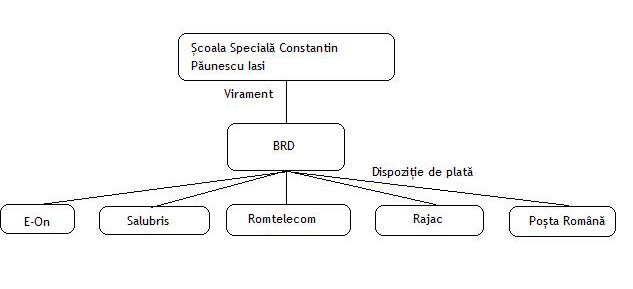

Banca si Trezoreria Finantelor Publice

Scoala are relatii cu Banca Romana pentru Dezvoltare, BRD Groupe Societe Generale, unde are deschis si cont bancar. Prin BRD Iasi se platesc atat furnizorii externi cat si cei interni. Plata se face prin virament bancar in baza ordinului de plata.

Fig.2

Scoala are de asemenea relatii cu Trezoreria Finantelor Publice. Aceasta reprezinta un intermediar intre societate si unele organe fiscale. La Trezorerie se platesc urmatoarele impozite si contributii:

Impozit pe salarii

Impozit de cladiri

Impozit pe teren

Impozit pe mijloace de transport

Contributia unitatii la asigurarile sociale, precum si a personalului

Contributia angajatorului si angajatului pentru asigurari sociale de sanatate

Contributia unitatii si personalului la fondul de somaj.

Plata se face prin virament in baza ordinului de plata. Acest document se completeaza in 3 exemplare:

Exemplarul portocaliu se duce la BRD

Exemplarul roz ramane la Trezoreria FP

Exemplarul verde se intoarce la firma.

Acest ordin de plata difera de cel folosit in relatiile cu furnizorii.

Scoala

Speciala "Constantin Paunescu" ISPECTORATUL SCOLAR JUDETEAN PRIMARIA MUNICIPIULUI TREZORERIA MUNICIPIULUI CASA

JUDETEANA DE PENSII IASI, CASA DE ASIGURARI DE

SANATATE IASI, A.J.O.F.M. IASI, diferite

societati comerciale, banci, C.A.R.-URI, SINDICATE, etc.

Fig.3

Cu alte organe fiscale

Inspectoratul Teritorial de Munca(ITM)

La ITM se depun dosarele de angajare. Se plateste o cota de 0.75% din fondul de salarii in situatia in care cartile de munca sunt tinute de ITM.

Relatiile cu Primaria Municipiului Iasi constau in :

Primirea de la P.M.I. a dispozitiilor bugetare, separat pentru fiecare tip de cheltuiala;

Trimiterea, spre aprobare, a bugetului anual de venituri si cheltuieli;

Primirea bugetului anual de venituri si cheltuieli aprobat;

Relatiile cu Trezoreria Municipiului Iasi constau in :

Deschiderea de conturi la Trezorerie, care se face pe baza depunerii urmatoarelor acte : actul legal de constituire a unitatii scolare, actul (decizia) de numire a conducatorului unitatii si a contabilului sef, certificatul de inregistrare fiscala si specimenele de semnaturi autorizate;

Trezoreria Municipiului Iasi tine in evidenta sa disponibilitatile banesti ale unitatii scolare, executand plati prin virament si eliberari de numerar prin cec, operand depuneri ale titularului de cont (scoala) cu foi de varsamant; platile efectuate de Trezorerie se fac in limita creditelor deschise de catre Primaria Municipiului Iasi;

La Trezoreria Municipiului Iasi se depun si declaratiile lunare privind calculul, retinerea si virarea impozitului pe salarii, atat pe suport magnetic, cat si listat pe hartie;

Relatiile cu Casa Judeteana de Pensii Iasi, Casa de Asigurari de Sanatate, A.J.O.F.M. Iasi, diferite societati comerciale, banci, C.A.R.-uri, Sindicate constau in :

Unitatea scolara vireaza lunar catre acestea contributiile salariatilor si ale unitatii (1% si 3,5% contributia pentru fondul de somaj; 6,5% si 7% contributia la fondul pentru sanatate si 9,5%, 24,5% si 0,5% contributia pentru asigurarile sociale si fondul de risc si accidente), ratele salariatilor la diferite societati comerciale sau banci sau cotizatii la diferite sindicate;

Unitatea scolara intocmeste si transmite declaratiile lunare, nominale si centralizate, atat pe suport magnetic, cat si listat pe hartie.

Secretariatul unitatii intocmeste si transmite dosarele de pensionare pentru persoanele care se incadreaza in limita de varsta necesara pensionarii.

Structura si evolutia principalelor venituri/cheltuieli bugetare la Scoala Speciala Constantin Paunescu Iasi in perioada 2004-2006

Venituri

Fiind o institutie de stat, Scoala Speciala nu dispune de venituri proprii decat din activitati diverse: darea unui spatiu in chirie si un automat de cafea, resturile veniturilor provenind din sponsorizari si donatii.

|

An |

Chirie(euro) |

Automat cafea(RON) |

Donatii(RON) |

Sponsorizari(RON) |

Tabel 1

In perioada 2004-2006 veniturile proprii din chirii, sponsorizari si donatii au avut urmatoarele ponderi in totalul veniturilor :

in anul 2004 - 0,85%;

in anul 2005 - 0,89%;

in anul 2006 - 1,49%

Se observa o tendinta de crestere a ponderii veniturilor proprii din chirii, sponsorizari si donatii, aceasta fiind tendinta in toate unitatile scolare. Deoarece veniturile de la bugetul local sunt din ce in ce mai mici, scolile sunt obligate sa-si acopere o parte din cheltuieli din aceste venituri proprii. Aceste cheltuieli, pe care Primaria municipiului Iasi incearca sa le treaca in obligatia unitatilor scolare, ar fi cheltuielile cu convorbirile telefonice, cheltuielile cu rechizitele, imprimatele tipizate si alte materiale necesare pentru asigurarea in bune conditii a activitatii scolare.

Cheltuieli

Cheltuielile de personal au ponderea cea mai mare in cadrul cheltuielilor de la bugetul local. Ele sunt urmate de cheltuielile de materiale si servicii si de cheltuielile cu bursele elevilor.

In anul 2002 fata de anul 2001, cheltuielile de personal au crescut deoarece a crescut numarul cadrelor didactice care au trecut la o gradatie superioara, a crescut si numarul cadrelor didactice debutante, iar salariile au crescut cu 12% in decursul anului 2002. In anul 2003 fata de anul 2002, numarul posturilor a ramas aproximativ acelasi, iar salariile au crescut cu 15%.

In anul 2002 fata de anul 2001, cheltuielile materiale si de servicii au crescut din cauza faptului ca in anul 2002 au avut loc reparatii curente - de drenaj la temelia scolii - din cauza unor tevi de apa rece care s-au spart si au dus la formarea de infiltratii care afectau temelia scolii. In anul 2003 fata de anul 2002, cheltuielile materiale si de servicii au crescut, deoarece in urma acestor infiltratii s-a hotarat si s-a propus schimbarea intregii instalatii sanitare, a tuturor tevilor de apa rece, fiind necesare reparatii capitale ale acestora.

Capitolul II

Fundamentarea cheltuielilor bugetare

2.1 Cadrul juridic utilizat in fundamentarea cheltuielilor bugetare

Conform Legii Invatamantului 84/1995, invatamantul special prezinta urmatoarele caracteristici:

ART. 41(1) Invatamantul special se organizeaza de Ministerul Educatiei, Cercetarii si Tineretului, pentru prescolarii si elevii cu deficiente mintale, fizice, senzoriale, de limbaj, socioafective si de comportament sau cu deficiente asociate, in scopul instruirii si educarii, al recuperarii si integrarii lor sociale.

(2) Integrarea scolara a copiilor cu cerinte educative speciale se realizeaza prin unitati de invatamant special, in grupe si clase speciale din unitati prescolare si scolare obisnuite, sau in unitati de invatamant obisnuite, inclusiv in unitati cu predare in limbile minoritatilor nationale.

ART. 42(1) Invatamantul special este gratuit.

(2) Invatamantul special este organizat ca invatamant de zi. In cazuri deosebite acesta se poate organiza si sub alte forme.

(3)

Unitatile de invatamant special pot beneficia de sprijinul

institutiilor de protectie sociala, al altor organizatii de stat si

particulare, al societatilor de binefacere, al persoanelor fizice sau

juridice din

ART. 43 Tipul si gradul handicapului copilului se stabilesc de comisii de expertiza, interscolare si judetene, subordonate inspectoratelor scolare.

ART. 44 Invatamantul special dispune de planuri de invatamant, programe scolare, manuale si metodologii didactice alternative, elaborate in functie de tipul si gradul handicapului si aprobate de Ministerul Educatiei, Cercetarii si Tineretului.

ART. 46 Ministerul Muncii si Solidaritatii Sociale, impreuna cu alte organisme guvernamentale sau neguvernamentale cu preocupari in domeniu, asigura integrarea in viata activa, in forma corespunzatoare de munca, a absolventilor invatamantului special, potrivit calificarii obtinute si in conditiile prevazute de legislatia in vigoare.

2.2 Calcule de fundamentare privind cheltuielile bugetare

Ca

toate institutiile de invatamant, Scoala Speciala

"Constantin Paunescu"

Bugetul institutiei de invatamant se fundamenteaza pe criterii de eficienta, urmarindu-se realizarea indicatorilor fizici si valorici propusi. El trebuie sa reflecte in mod real, necesarul de finantare, in conditiile aplicarii de masuri pentru utilizarea cu maxima eficienta a bazei materiale existente si a fondurilor in interesul procesului de invatamant.

In anexele la Bugetul institutiei se prezinta si bugetul privind veniturile si cheltuielile activitatilor extrabugetare, in cazul Scolii "Constantin Paunescu" chirii din spatiile inchiriate si sponsorizari sau donatii.

Bugetul se intocmeste in faza de elaborare a proiectului bugetului local, respectiv bugetului de stat, se definitiveaza dupa intrarea in vigoare a bugetului de stat si se aproba odata cu aprobarea bugetelor locale.

Procesul de elaborare, prezentare si aprobare a bugetului unitatii scolare se deruleaza dupa urmatoarele etape :

1. Bugetul elaborat de unitatea scolara se prezinta la Primaria Municipiului Iasi si la Inspectpratul Scolar al Judetului Iasi, in faza de elaborare a proiectului de stat si a bugetelor locale, insotit de fundamentarile corespunzatoare. Conducerea scolii raspunde de exactitatea datelor cuprinse in notele de fundamentare ce au stat la baza intocmirii proiectului de buget.

2. Dupa aprobarea legii bugetului de stat, Consiliul Judetean, prin hotarare si cu asistenta tehnica din partea Directiei Generale a Finantelor Publice si a Inspectoratului Scolar Judetean, vor repartiza sumele defalcate din unele venituri ale bugetului de stat pentru bugetele unitatilor administrativ teritoriale si, in cadrul acestora, pe fiecare unitate scolara, in cuantumul si cu respectarea destinatiilor aprobate prin Legea bugetului de stat.

3. Consiliul local, pe baza sumelor alocate de la bugetul de stat prin Consiliul Judetean, dupa adaugarea sumelor necesare pentru finantarea complementara (cheltuieli materiale si servicii si cheltuieli de capital) comunica bugetul aprobat conform legii, unitatii scolare si Trezoreriei Municipiului Iasi.

FUNDAMENTAREA CHELTUIELILOR

Titlurile clasificatiei bugetare sunt grupate astfel :

Titlul I - CHELTUIELI DE PERSONAL

Cuprinde toate cheltuielile efectuate cu drepturile salariale ale personalului incadrat in sistemul de invatamant (salarii de baza, salarii de merit, gradatii de merit, sporuri, indemnizatii, premii, alte drepturi acordate salariatilor), cheltuieli cu deplasari, detasari si transferari de personal, precum si contributiile la asigurarile sociale, la constituirea fondului de somaj, la asigurarile sociale de sanatate.

Se are in vedere, la fundamentarea cheltuielilor de personal, la impartirea sumelor totale pe trimestre, de acordarea in trimestrul II (luna iunie - sfarsitul anului scolar) a drepturilor salariale aferente concediului de odihna, precum si de cel de-al XIII-lea salariu in treimestrul I (luna ianuarie).

Fundamentarea cheltuielilor de personal se realizeaza pe baza statului de functii intocmit de secretarul sef al scolii, aprobat de centrul de executie bugetara si de inspectoratul scolar, luindu-se in considerare salariile de baza aferente lunii decembrie si indexarile stabilite de catre Ministerul Finantelor Publice pentru anul urmator. Pentru fundamentarea celorlalte elemente ce se iau in calcul la stabilirea fondului de salarii (contributia de asigurarile sociale de stat, contributia la fondul de somaj, contributia la asigurarile sociale de sanatate) se au in vedere prevederile legale privind modul de calcul ale acestora si cotele aferente pentru fiecare element in parte.

Necesarul de fonduri pentru cheltuielile de personal este determinat de urmatoarele elemente :

- numarul de elevi pe fiecare forma de invatamant;

- numarul de personal didactic si didactic auxiliar determinat de planurile de invatamant;

- numarul de ore de predare per elev;

- normarea cadrului didactic;

- salariul mediu al personalului nedidactic;

- numar elevi per cadru didactic (sau post didactic), didactic auxiliar si administrativ;

- prevederile legale privind normarea, incadrarea si salarizarea personalului didactic, didactic auxiliar si nedidactic.

Pe baza indicatorilor de mai sus, secretarul sef intocmeste statul de functii cu incadrarea personalului pentru fiecare post (drepturile salariale ale intregului personal angajat cu carte de munca, prin cumul, plata cu ora, inclusiv obligatiile legale privind plata CAS, asigurari de sanatate, somaj), in baza caruia se intocmeste si statul de plata lunar.

Statul de functii cuprinde : nr. crt., numele si prenumele angajatului, studii, functia, numarul de posturi (norma) din care : baza, cunul sau plata cu ora, gradul didactic(pentru personalul didactic) si gradatia (categoria, clasa pentru personalul nedidactic), vechimea in munca/invatamant, transa vechime, coeficient ierarhizare, salariul de incadrare, salariul realizat conform normei, indemnizatia de conducere (procent si suma), spor de dirigentie - 10% (suma), spor de incordare neuropsihica (procent si suma), spor de fidelitate - 15% (suma), salariu de merit - 15% (suma), gradatia de merit - 20% (suma), salariul de baza (salariul realizat si sporurile), spor de vechime (procent si suma), plata cu ora, ore suplimentare, total brut. La acest brut se calculeaza un procent de 2% premiu lunar, obtinandu-se astfel un brut general.

Fundamentarea cheltuielilor materiale se face pe baza calculelor proprii si a actelor normative specifice fiecarui domeniu de activitate. Se analizeaza necesitatea, oportunitatea si eficacitatea fiecarei cheltuieli, asigurandu-se conditii normale de functionare a unitatii de invatamant. In vederea fundamentarii cheltuielilor materiale se are in vedere si nivelul preturilor si al tarifelor pentru servicii, cresterea prognozata a acestora, precum si inflatia prognozata. In acelasi timp se tine cont si de consumurile specifice de energie termica si electrica, apa, materiale de curatenie care s-au facut in anul precedent.

Necesarul de fonduri pentru cheltuieli de capital (investitii in continuare, investitii noi, consolidari, dotari cu mijloace fixe) este determinat de vechimea si starea fizica a spatiilor de invatamant, de evolutia demografica a localitatii respective si de programele de dezvoltare institutionala si modernizare a unitatilor de invatamant.

Propunerile de noi investitii se fac de catre unutatile de invatamant prin consultarea cu conducerile unitatilor administrativ-teritoriale, inspectoratul scolar si consiliul judetean, sub forma unor note de fundamentare. Ele vor trebui incluse in proiectele de bugete de venituri si cheltuieli ale institutiilor de invatamant, in vederea achizitionarii de mijloace fixe, realizarea de constructii, efectuarea unor lucrari de modernizare a unor constructii, efectuarea unor lucrari de consolidare.

Ordonatorii principali de credite prezinta anual programul de investitii publice, pe clasificatia functionala, si transmit pentru fiecare obiectiv de investitii inclus informatii financiare :

valoarea totala a proiectului;

creditele de angajament;

creditele bugetare;

graficul de finantare, pe surse si ani, corelat cu graficul de executie;

analiza cos-beneficiu, realizata si in cazul obiectivelor in derulare;

costurile de functionare si de intretinere dupa punerea in functiune;

si nefinanciare

strategia in domeniul investitiilor, cuprinzand in mod obligatoriu prioritatile investitionale si legatura dintre diferite proiecte, criteriile de analiza care determina introducerea in programul de investitii a obiectivelor noi in detrimentul celor in derulare;

descrierea proiectului;

stadiul fizic al obiectivelor.

Pe baza propunerilor de programe de investitii elaborate de ordonatorii principali de credite, Guvernul, impreuna cu Ministerul Finantelor Publice, elaboreaza strategia in domeniul investitiilor publice. Din punct de vedere metodologic si al competentelor, Ministerul Finantelor Publice este imputernicit sa stabileasca continutul, forma si informatiile referitoare la programele de investitii necesare in procesul de elaborare a bugetului. De asemenea, el stabileste prin norme metodologice criteriile de evaluare si selectie a obiectivelor de investitii publice si, potrivit dispozitiilor legale, analizeaza programul de investitii din punct de vedere al incadrarii in limitele cheltuielilor stabilite, al respectarii criteriilor de selectie si priorizare si a esalonarii creditelor bugetare in functie de durata de executie a obiectivelor. Ministerul Finantelor Publice coordoneaza monitorizarea intregului program de investitii, scop in care solicita ordonatorilor principali de credite toate informatiile necesare.

Documentatiile tehnico-materiale aferente obiectivelor de investitie noi care se finanteaza, potrivit legii, din fondurile publice se aproba de catre ordonatorii principali de credite pentru valori cuprinse intre 18 si 130 miliarde lei, si de ceilalti ordonatori de credite pentru valori de pana la 18 miliarde, cu avizul prealabil al ordonatorului de credite principal. Documentatiile tehnico-economice aferente investitiilor publice realizate pe baza creditelor externe contractate sau garantate de stat, indiferent de valoarea acestora, se supun aprobarii Guvernului.

Limitele valorice privind competentele de aprobare a documentatiilor tehnico-economice ale obiectivelor de investitii noi se pot modifica prin hotarare guvernamentala, in functie de evolutia indicilor de preturi.

Obiectivele de investitii si celelalte cheltuieli asimilate investitiilor se cuprind in programele de investitii anuale, anexe la buget, numai daca in prealabil documentatiile tehnico-economice, respectiv notele de fundamentare privind necesitatea si oportunitatea efectuarii cheltuielilor asimilate investitiilor, au fost elaborate si aprobate potrivit dispozitiilor legale. Ordonatorii principali de credite, pe propria raspundere, actualizeaza si aproba valoarea fiecarui obiectiv de investitie nou sau in continuare in functie de evolutia indicilor de preturi, operatiunea fiind supusa controlului financiar preventiv.

Pe parcursul executiei bugetare, ordonatorii principali de credite urmaresc derularea procesului investitional, in conformitate cu dispozitiile legale, si intocmesc rapoarte trimestriale de monitorizare pe care le trimit Ministerului Finantelor Publice. In cazul in care, pe parcursul derularii procesului investitional, apar probleme in implementarea unui obiectiv, ordonatorul principal de credite va consemna in raportul de monitorizare cauza si masurile ce se impun pentru remedierea acestora. In situatia in care, din motive obiective, implementarea unui proiect de investitii nu se poate realiza conform proiectelor bugetare, ordonatorul principal de credite poate solicita Ministerului Finantelor Publice, pana la 31 octombrie, redistribuirea fondurilor intre proiectele inscrise in programul de investitii anexat la buget. Ordonatorii principali de credite sunt responsabili de realizarea obiectivelor de investitii incluse in programele de investitii.

In privinta acordurilor internationale legate de proiecte de investitii publice, toate angajamentele legale din care rezulta o cheltuiala pentru investitii publice si alte cheltuieli asimilate investitiilor cofinantate de o institutie internationala se efectueaza in conformitate cu prevederile acordului de finantare.

In programele de investitii se nominalizeaza obiectivele de investitii grupate pe investitii in continuare si investitii noi, iar "alte cheltuieli de investitii" pe categorii de investitii detaliate si aprobate pe liste separate de catre ordonatorul principal de credite.

Calcule

Salariile

tarifare (Ch

Ch

Un alt aspect particular in domeniul invatamantului care se rasfrange asupra fundamentarii cheltuielilor il reprezinta plasarea in perioade calendaristice diferite a activitatilor didactice (prin anul scolar), pe de o parte, si a exercitiului financiar (prin anul calendaristic), pe de alta parte. In asemenea situatie, in gestiunea financiara a institutiilor de invatamant, incepand cu fundamentarea cheltuielilor, unde in calcule se ia in considerare numarul de beneficiari ai activitatii, se impune o trecere (translare) de la anul scolar la cel bugetar. De aici si relatia de calcul pentru indicatorii reprezentativi privind contingentul mediu (Cm).

Cm=

I

t

I

t

2.3 Fluxuri informationale generate de fundamentarea cheltuielilor bugetare

GUVERN

Ministerul

Finantelor Publice Pentru avizare metodologica

- si venituri de echilibrare de inclus in proiectul bugetului de stat

Ordonatori

principali de credite bugetara Judete

si Municipiul Bucuresti - Consilii locale

Bugete centralizate ale judetelor si

Municipiului Bucuresti Ordonator

principal de credite bugetare

celtrale

Directii

Generale ale Finantelor Publice de la judete si municipiului

Bucuresti Bugete ale

localitatilor

Ordonatorii

secundari de credite bugetare din cele doua bugete Primarii

(consilii locale)

II BVC

Ordonatorii

tertiari de credite bugetare din bugetul de stat Ordonatorii

tertiari de credite bugetare - agenti economici - Populatia

aflata intr-o anumita structura socio-demografica Ordonatorii

tertiari de credite bugetare din bugetele locale Ordonatorii

tertiari de credite bugetare din bugetul asig soc de stat.

I BVC

propri

Institutiile implicate in procedurile de fundamentare a cheltuielilor sunt

pe de o parte, cele specializate in gestiunea bugetelor respective

pe de alta parte, sunt institutiile publice din diverse domenii de activitate, reprezentate de structura ierarhica a ordonatorilor de credite bugetare.

Documentele intocmite in fundamentarea cheltuielilor capata forma initiala a unor note de calcul, si apoi se regasesc, potrivit cu activitatile de incadrare si insumare, mai intai pe subdiviziunile clasificatiei economice (titluri, articole, alineate) si apoi, pe ale clasificatiei functionale (capitole si subcapitole), precum si pe titulari (ministere ori alte institutii centrale).

Documentele finale, pentru fundamentare, sunt bugetele de venituri si cheltuieli ale ordonatorilor de credite bugetare, in cazul institutiilor consumatoare de fonduri publice si proiectele de bugete publice, pentru institutiile responsabile cu gestiunea lor ulterioara.

Capitolul III

Finantarea cheltuielilor bugetare

3.1 Surse de finantare a institutiilor publice

Bugetul unitatii de invatamant cuprinde totalitatea veniturilor inregistrate de unitate indiferent de sursa lor de provenienta si cheltuielile ocazionate de asigurarea bunei functionari a procesului de invatamant si care se realizeaza sub autoritatea directorului unitatii de invatamant, in calitatea sa de ordonator tertiar de credite.

Cheltuielile inscrise ca indicatori in bugetul unitatii de invatamant au, in esenta, urmatoarele surse de acoperire:

sume defalcate din unele venituri ale bugetului de stat puse la dispozitia bugetelor locale;

veniturile bugetelor locale;

veniturile proprii ale scolii provenite inclusiv din surse externe;

donatii si sponsorizari.

Alaturi de fondurile alocate unitatii de invatamant pentru acoperirea cheltuielilor inscrise in bugetul acesteia, comunitatile locale si regionale (judetene), statul roman si comunitatea internationala aloca in prezent insemnate fonduri banesti pentru realizarea unor programe de dezvoltare si modernizare a invatamantului in ansamblul sau, a unor categorii, tipuri, profile de unitati de invatamant, precum si pentru finantarea unor programe de sprijin social pentru elevi si cadre didactice.

La sistemul de fundamentare, alocare si folosire a fondurilor banesti necesare invatamantului preuniversitar de stat sunt antrenate si participa, in conformitate cu atributiile si responsabilitatile conferite de lege mai multe organisme si institutii centrale si locale si anume: unitatile de invatamant, consiliile locale si judetene, reprezentanti si organizatii ale comunitatilor locale, inspectorate scolare judetene, Ministerul Educatiei si Cercetarii, Ministerul Administratiei si Internelor, Ministerul Finantelor Publice, organisme si institutii ale comunitatii internationale etc.

Cheltuielile a caror acoperire se realizeaza din aceste fonduri se regasesc in bugetele unitatilor de invatamant, in bugetele locale si judetene, in bugetul Ministerului Educatiei si Cercetarii si al inspectoratului scolar judetean sau in bugetul altor ministere sau agentii etc.

a) in bugetul unitatii de invatamant se regaseste partea cea mai insemnata a fondurilor destinate invatamantului si care se consuma nemijlocit in scoala, respectiv fondurile pentru plata salariilor personalului din invatamant, cheltuielile materiale curente si o parte din fondurile destinate investitiilor si reparatiilor capitale; pentru dotari cu mijloace de invatamant, pentru perfectionarea personalului didactic si pentru intretinerea si buna functionare a spatiilor social culturale - internate scolare, cantine, etc.

b) In bugetele locale si judetene, in bugetele MEdC si ale inspectoratelor scolare precum si in bugetele altor ministere sau agentii se inscriu cheltuielile pe care aceste unitati le fac de regula pentru mai multe unitati de invatamant pe baza unor programe de investitii, dotari, de sprijin social sau cultural, artistic si sportiv. Este vorba, in esenta de:

finantarea unor programe de investitii pentru construirea de noi spatii de invatamant, de sali de sport, pentru consolidari si reabilitarea unor scoli, etc.

dotarea scolilor cu mijloace moderne de invatamant;

finantarea manualelor scolare acordate elevilor in mod gratuit;

sprijin social acordat in bani sau in natura unor categorii de prescolari si elevi defavorizati social si economic;

asigurarea unor facilitati de transport al elevilor si cadrelor didactice etc.

Tinand seama de complexitatea sistemului general de finantare a invatamantului, de multitudinea actorilor institutionali participanti la acest sistem precum si de diversitatea nevoilor ce trebuie satisfacute pentru buna functionare a unitatilor de invatamant, in prezent este conturat si functioneaza un sistem de fundamentare a necesarului de fonduri banesti destinate invatamantului preuniversitar de stat si de repartizare si alocare a acestora fiecarei unitati de invatamant.

FINANTAREA DE BAZA SI FINANTAREA COMPLEMENTARA

Legea nr. 84/1995 modificata si completata prin legea nr. 354/2004 prevede ca finantarea unitatilor de invatamant preuniversitar cuprinde finantarea de baza si finantarea complementara.

Finantarea de baza se refera la finantarea acelor cheltuieli al caror cuantum este preponderent determinat de numarul de elevi din scoala.

Finantarea de baza se asigura prin bugetele locale ale unitatilor administrativ-teritoriale de care apartin unitatile de invatamant, din sumele defalcate din unele venituri ale bugetului de stat si din alte venituri ale bugetelor locale si se refera strict la urmatoarele categorii de cheltuieli:

cheltuieli de personal;

cheltuieli materiale si servicii;

cheltuieli cu perfectionarea profesionala care sunt suportate din alte venituri ale bugetelor locale sau din venituri proprii ale unitatii. Este de remarcat aici faptul ca cheltuielile cu perfectionarea profesionala suportate de la bugetul de stat nu se vor regasi in bugetul unitatii ci in cele ale inspectoratelor scolare, caselor corpului didactic sau MEdC, dupa caz.

COSTUL STANDARD -

INSTRUMENT DE FUNDAMENTARE

A NECESARULUI DE FONDURI PENTRU FINANTAREA DE BAZA

Potrivit art. 167 (7) si (8) din Legea nr. 84/1995 completat si modificat prin Legea nr. 354/2004 "baza de calcul a fondurilor alocate unitatilor de invatamant prin si din bugetele locale, pentru finantarea de baza o constituie costul standard pe elev/prescolar. Costul standard/elev sau prescolar este determinat pentru fiecare nivel de invatamant, filiera, profil, specializare/domeniu, in functie de numarul de posturi/catedre legal constituite, de limba de predare, de alti indicatori specifici activitatii de invatamant, de calitatea personalului de educatie si formare profesionala, de managementul institutional, de specificul instruirii si de mediul urban/rural.

Determinarea costului standard pe elev/prescolar se face de catre Consiliul National pentru Finantarea Invatamantului Preuniversitar pe baza indicatorilor mentionati mai sus conform normelor metodologice elaborate de catre Ministerul Educatiei si Cercetarii si aprobate prin hotarare a Guvernului. Nivelul costului standard pe elev/prescolar se aproba de catre Ministerul Educatiei si Cercetarii, cu consultarea partenerilor sociali si a structurilor asociative ale autoritatilor administratiei publice locale".

Costul standard pe elev/prescolar este un indicator de fundamentare a necesarului de fonduri destinate sa acopere cheltuielile aferente finantarii de baza. Nivelul costului standard, respectiv al fiecarei categorii de cheltuieli aferente finantarii de baza este determinat de indicatori fizici de consum de resurse umane si materiale stabilite prin legi si hotarari ale guvernului sau prin acte normative elaborate de ministerele si institutiile centrale de specialitate. Acesti indicatori sunt: numarul de elevi pe clasa, numarul de norme didactice pe clasa, nivelul salariilor cadrelor didactice, stabilite prin lege de normele de consum de energie electrica si termica si de preturile materialelor si serviciilor "consumate" pentru buna desfasurare a procesului instructiv-educativ din scoala.

A. Costul standard pe elev/prescolar este un cost etalon. El se refera la necesarul de fonduri aferente finantarii proportionale pentru un elev inscris la un anumit nivel de invatamant intr-o unitate scolara de un anumit profil si filiera situata in mediul urban sau rural. De aici, rezulta urmatoarele:

1. Costul standard nu este un cost unic, pentru toate categoriile de unitati de invatamant. El este diferit, ca marime, in functie de:

nivelul de invatamant: prescolar, primar, gimnazial, liceal-secundar inferior si secundar superior si postliceal

filiera: teoretic, tehnologic, vocational

2. In majoritatea cazurilor costul standard/elev/prescolar nu este identic ca marime cu necesarul de fonduri pentru finantarea de baza a elevilor dintr-o unitate de invatamant. Diferentierea dintre marimea costului standard si a costului real pe elev/prescolar este determinat de cel putin doua cauze:

costul standard se refera la o scoala etalon cu un anumit numar de elevi, un anumit numar de clase si elevi/clasa, cu un anumit necesar de spatiu normat pentru un elev etc. In timp ce o anumita unitate de invatamant poate avea un numar de elevi diferit de cel standard, volum diferit al spatiilor pe elev, un anumit grad de dotare cu mijloace de invatamant etc.

costurile reale de personal pe elev intr-o scoala pot fi mai mari sau mai mici decat cele standard, in functie de gradul de calificare al personalului didactic, vechimea medie in invatamant a acestuia, numarul de elevi pe post didactic etc.

Aceste diferentieri intre costurile reale si costurile standard nu tin in mod obiectiv de calitatea actului managerial sau politica manageriala si nici nu pot fi eliminate de pe o zi pe alta. Ele pot fi atenuate insa, prin politici pe termen mediu si lung privind reteaua scolara, concentrarea si modernizarea spatiilor de invatamant, dezvoltarea infrastructurii unitatii administrativ teritoriale etc.

3. Necesarul de fonduri pentru finantarea baza a unitatilor de invatamant calculat pe baza costurilor standard poate sa fie mai mare, egal sau mai mic decat capacitatea bugetului de stat si a bugetelor locale de acoperire a acestuia. Gradul de acoperire a nevoilor de fonduri calculate pe baza costurilor standard este dat de mai multi factori intre care enumeram:

volumul produsului intern brut,

volumul total al veniturilor acumulate la bugetul de stat si bugetele locale,

ponderea/procentul din produsul intern brut alocat invatamantului,

politicile salariale si de investitii in invatamant,

In prezent, ca si in ultimele decenii, capacitatea bugetului de stat si a bugetelor locale de alocare a fondurilor pentru invatamant este mai mica decat nevoia fundamentata pe baza de costuri standard. Aceasta diferentiere dintre nevoile invatamantului si capacitatea bugetelor - de stat si locale - de a le satisface este demonstrata de raportul intre costurile standard si costurile istorice pe elev/prescolar. Analizele CNFIP din ultimii ani demonstreaza ca nivelul costurilor istorice a fost sistematic mai mic decat cel al costurilor standard cu 15-25% in functie de nivelul si profilul unitatii, si de mediul, rural sau urban, fenomenul demografic din zona, dispersia unitatilor scolare etc.

B. Precizarile formulate mai sus cu privire la continutul si rolul indicatorului "cost standard pe elev/prescolar" ne permit sa desprindem urmatoarele concluzii:

1.Costul standard nu este si nu poate fi in prezent, un criteriu unic de alocare a fondurilor catre unitatile de invatamant. Alocarea fondurilor pentru finantarea de baza a unitatii de invatamant se face - potrivit legii - pe baza unei formule de finantare care ia in considerare atat costul standard cat si unii factori de corectie cum ar fi: densitatea de elevi din zona, severitatea dezavantajelor economice si sociale in care traiesc si invata elevii, ponderea elevilor de alte nationalitati precum si alti factori.

In aceste conditii la fundamentarea deciziei cu privire la volumul de fonduri alocate unei unitati de invatamant, alaturi de costul standard vor fi avuti in vedere si alti indicatori cum ar fi: setul de coeficienti de corectie, costurile istorice ale unitatilor de invatamant, precum si volumul de fonduri alocate de bugetul local invatamantului.

2. Intensitatea cu care acesti factori cer unele "abateri" ale costurilor pe elev de la costurile standard este foarte diferita de la o zona geografica sau administrativa la alta si de la o unitate de invatamant la alta chiar in cadrul unei singure localitati. In acest caz, diferentierile fata de costul standard, fata de necesarul de fonduri al unei unitati de invatamant nu se pot stabili pe baza unor indicatori de corectie stabiliti la nivel central ci pe baza unor analize la fata locului realizate de catre consiliul local si dupa caz, de consiliul judetean.

3. Costul standard este un cost de referinta, orientativ.

Nivelul costului standard este un indicator de referinta pentru orientarea fiecarei unitati de invatamant in fundamentarea necesarului de fonduri. El este, in acelasi timp, un indicator de comparatie cu costurile reale dintr-o scoala si cu nivelul costurilor istorice ale aceleiasi scoli.

Diferentele intre costul standard si necesarul real de fonduri al unei scoli pot releva gradul de finantare acelei unitati de catre bugetul local, respectiv politica consiliului local fata de scoala. In acelasi timp diferentele intre aceste costuri pot releva gradul de "subdezvoltare institutionala" al unei unitati de invatamant respectiv o dispersie foarte mare a spatiilor de invatamant, o folosire a acestor spatii sub capacitatea lor, management neperformant, etc.

Analiza acestor diferente si a cauzelor care le genereaza se poate face cu maxima rigoare numai la nivelul consiliilor locale care decid, in ultima instanta asupra nivelului de fonduri care pot fi alocate fiecarei unitati de invatamant. Si tot aici, se pot lua deciziile care se impun, respectiv formularea unor noi politici cu privire la reteaua de invatamant, la dezvoltarea unor programe de modernizare si concentrare a spatiilor de invatamant, a unor programe speciale de finantare a scolilor defavorizate, etc.

CALCULUL COSTULUI STANDARD

FORMULA DE CALCUL

unde:

Cs = cost standard pe elev/prescolar

Chp = cheltuieli de personal

Chms = cheltuieli materiale si servicii

Chperf = cheltuieli de perfectionare a personalului

unde:

chpd = drepturi salariale pentru personalul didactic

chpnedid = drepturi salariale pentru personalul nedidactic

chpaux = drepturi salariale pentru personalul didactic auxiliar

chvbuget = viramente bugetare

chdepl = cheltuieli de personal pentru deplasarea personalului

unde:

chutilitati = cheltuieli cu incalzirea, iluminatul, apa-canal si salubritate

chams = alte cheltuieli materiale si servicii

unde:

chi = cheltuieli pentru incalzire

chil = cheltuieli pentru iluminat

chac = cheltuieli pentru apa, canal, salubritate

Nota:

Cheltuielile de incalzire se calculeaza ca produs intre numarul de elevi scolarizati in unitatea de invatamant, norma de consum pentru tipul de incalzire al unitatii scolare si perioada (iarna sau vara), norme stabilite prin Ordinul MLPAT nr. 29/N/1993 pentru aprobarea Normativului-cadru privind contorizarea apei si a energiei termice la populatiei, institutii publice si agenti economici si preturile actuale pentru acest tip de utilitate;

Cheltuielile de iluminat se calculeaza ca produs intre numarul de elevi scolarizati in unitatea de invatamant si norma de consum pentru iluminat (numarul de zile din an, puterea specifica calculata in functie de suprafata salilor de clasa si numarul de lucsi stabiliti prin Ordinul Ministerului Sanatatii nr. 1955/1995 privind aprobarea Normelor de igiena privind unitatile pentru ocrotirea, educarea si instruirea copiilor si tinerilor, procent al consumului electric pentru spatiile comune, alte spatii fara destinatii didactice) si preturile actuale pentru acest tip de utilitate;

Cheltuielile de apa, canal si salubritate se calculeaza ca produs dintre numarul de elevi scolarizati in unitatea de invatamant, perioada si norma de consum pentru apa si igienizare, norme stabilite prin Ordinul MLPAT nr. 29/N/1993 pentru aprobarea Normativului-cadru privind contorizarea apei si a energiei termice la populatiei, institutii publice si agenti economici si preturile actuale pentru acest tip de utilitate.

Valorile normate pentru indicatorii fizici aferenti cheltuielilor pentru utilitati sunt date in tabelul nr. 1b.

Alte cheltuieli materiale si servicii

pentru: posta, furnituri de birou, materiale de curatenie,

alte materiale si prestari servicii, materiale si prestari

servicii cu caracter functional, obiecte de inventar, reparatii

curente, carti si publicatii, alte cheltuieli legale.

unde ki ia valori procentuale diferite pentru fiecare tip de cheltuiala, aplicat asupra cheltuielilor salariale. Valorile lui ki s-au stabilit prin studii de caz asupra nivelului si structurii cheltuielilor materiale si servicii enumerate mai sus.

Valorile procentuale ale coeficientului ki pentru indicatorii fizici aferenti celorlalte tipuri de cheltuieli, altele decat cele pentru utilitati, sunt date in tabelul nr. 1b.

Finantarea complementara se refera la finantarea acelor cheltuieli al caror cuantum nu este determinat nemijlocit de numarul de elevi din scoala.

Finantarea complementara se asigura preponderent din veniturile bugetului local si se refera la urmatoarele categorii de cheltuieli:

consolidari, investitii si reparatii capitale

subventii pentru internatele si cantinele scolare

unele cheltuieli pentru organizarea evaluarilor, simularilor si examenelor nationale ale elevilor

cheltuieli cu bursele elevilor

cheltuieli pentru transportul elevilor

cheltuieli pentru naveta, cele sase calatorii cu reducere pe calea ferta prevazute de lege, pentru cadrele didactice de predare si didactice auxiliare

cheltuieli pentru efectuarea examinarii medicale obligatorii a salariatilor din invatamantul preuniversitar de stat, cu exceptia celor care potrivit legii se efectueaza gratuit

cheltuieli pentru concursuri scolare si activitati educative (cultural artistice, sportive, turistice etc.).

Spunem ca finantarea complementara se asigura preponderent din veniturile bugetului local deoarece o parte din fondurile aferente finantarii complementare sunt sau pot fi alocate din unele venituri ale bugetului de stat sau din venituri proprii. Exemplu: bursele elevilor si alte forme de sprijin social (bani pentru calculator), cheltuieli pentru reabilitari, consolidari si investitii in unele scoli care, in prezent provin, in cea mai mare parte de la bugetul de stat si din surse externe. Pentru toate articolele de cheltuieli aferente finantarii complementare, fondurile alocate prin bugetul local pot fi suplimentate cu fonduri proprii, ale unitatilor de invatamant, din donatii si sponsorizari etc.

͏ Finantarea complementara se refera la finantarea acelor cheltuieli al caror cuantum nu este determinat nemijlocit de numarul de elevi din scoala.

Finantarea complementara se asigura preponderent din veniturile bugetului local si se refera la urmatoarele categorii de cheltuieli:

consolidari, investitii si reparatii capitale

subventii pentru internatele si cantinele scolare

unele cheltuieli pentru organizarea evaluarilor, simularilor si examenelor nationale ale elevilor

cheltuieli cu bursele elevilor

cheltuieli pentru transportul elevilor

cheltuieli pentru naveta, cele sase calatorii cu reducere pe calea ferta prevazute de lege, pentru cadrele didactice de predare si didactice auxiliare

cheltuieli pentru efectuarea examinarii medicale obligatorii a salariatilor din invatamantul preuniversitar de stat, cu exceptia celor care potrivit legii se efectueaza gratuit

cheltuieli pentru concursuri scolare si activitati educative (cultural artistice, sportive, turistice etc.).

Spunem ca finantarea complementara se asigura preponderent din veniturile bugetului local deoarece o parte din fondurile aferente finantarii complementare sunt sau pot fi alocate din unele venituri ale bugetului de stat sau din venituri proprii. Exemplu: bursele elevilor si alte forme de sprijin social (bani pentru calculator), cheltuieli pentru reabilitari, consolidari si investitii in unele scoli care, in prezent provin, in cea mai mare parte de la bugetul de stat si din surse externe. Pentru toate articolele de cheltuieli aferente finantarii complementare, fondurile alocate prin bugetul local pot fi suplimentate cu fonduri proprii, ale unitatilor de invatamant, din donatii si sponsorizari etc.

Necesarul de fonduri aferent acestei categorii de finantare se calculeaza pentru fiecare activitate finantata suplimentar pe baza indicatorilor de cheltuieli corespunzator specificului acestei activitati. Necesarul de fonduri pentru finantarea suplimentara FS se calculeaza dupa urmatoarea formula:

Fs = Cs x Esi x ksi

UNDE:

Fs = fondul necesar finantarii suplimentare

Esi = numarul de elevi care beneficiaza de categoria "i" de activitate ce va fi finantata suplimentar

Cs = costul standard/elev

Ksi = coeficientul de corectie ce se aplica costului standard/elev pentru domeniul de activitate finantat suplimentar

3.2 Modalitati tehnice utilizate in finantarea cheltuielilor publice

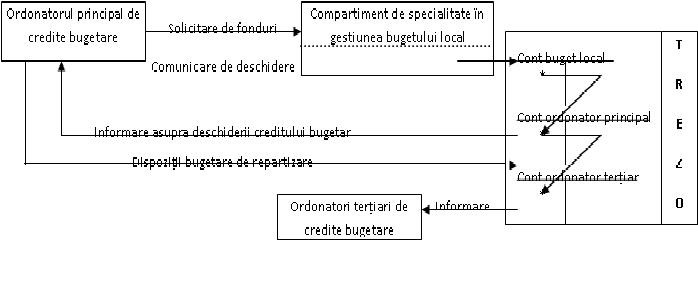

3.2.1 Deschiderea si repartizarea de credite bugetare- pentru bugetul de stat

Deschiderea si repartizarea creditelor bugetare se efectueaza de catre ordonatorul principal de credite la nivelul capitolului de cheltuieli 57.02 "Invatamant", cu desfasurarea titlurilor clasificatiei bugetare economice:

02 "Cheltuieli de personal"

20 "Cheltuieli materiale si servicii"

34 "Subventii"

38"Transferuri"

Repartizarea creditelor se efectueaza pe baza dispozitii bugetare in perioada 25-30a lunii in curs pentru luna urmatoare, pe seama institutiilor de invatamant care au conturi deschise la unitatile teritoriale de trezorerie si contabilitate publica.

La primirea dispozitiei bugetare, unitatea de trezorerie si contabilitate publica inregistreaza creditele bugetare repartizate de ordonatorul principal de credite, in contul institutiei de invatamant preuniversitar de stat: 02 "Credite deschise si repartizate pe seama ordonatorilor de credite finantati din bugetele locale", care se desfasoara in conturi analitice pe titluri, corespunzator repartizarii creditelor bugetare.

Pentru

deschiderea de credite bugetare de la Bugetul de stat, Scoala "Constantin

Paunescu" transmite lunar pana pe 20 a lunii in curs pentru luna

urmatoare un necesar pentru cheltuielile de personal la Scolar

Judetean Iasi. Acesta centrealizeaza toate necesarele de la

toate unitatile scolare din

In cazul in care in cursul executiei apar situatii in care creditele deschise trebuie retrase in parte sau in totalitate, aceasta operatiune se efectueaza, dupa caz, din initiativa Inspectoratului Scolar Judetean, a Primariei Municipiului Iasi sau chiar din initiativa scolii. De exemplu la sfarsitul lunii decembrie, deci a trimestrului IV 2003, unitatea scolara a ramas in contul de la burse cu un disponibil de 14.619.000 lei. Atunci unitatea scolara a intocmit o adresa catre Primaria Municipiului Iasi prin care solicita retragerea creditelor ramase neutilizate. Aceasta intocmeste dispozitia bugetara pentru retragerea creditelor deschise cu suma de 14.619.000 lei si o trimite la trezorerie. Dupa verificarea existentei disponibilitatilor de credite in contul scolii, trezoreria inregistreaza reducerea acestora cu suma solicitata si transmite un exemplar din dispozitia bugetaa de retragere a creditelor la unitatea scolara.

3.2.2 Alimentarea cu fonduri

Circuitul informatiei pentru fundamentarea si aprobarea volumului de fonduri alocat invatamantului

Pentru fundamentarea necesarului de fonduri ce va trebui alocat de bugetul local avand ca sursa de finantare bugetul de stat, bugetul consiliului judetean si veniturile proprii ale bugetului local este nevoie de calculul acestui necesar pe fiecare veriga administrativa - comuna, oras, municipiu, judet si nivelul national.

Propunerile formulate de scoli vor fi inaintate la consiliul local care la randul lui va prelucra datele primite, le va transmite prin proiectele proprii de buget spre verigile superioare, dupa cum urmeaza:

a. La nivel de scoala - consiliul de administratie al scolii analizeaza si avizeaza proiectul de buget intocmit de director. Aceasta analiza are in vedere respectarea hotararilor si aprobarilor anterioare referitoare la strategia de dezvoltare a scolii, cifra de scolarizare, curriculum la dispozitia scolii, programele de finantare complementara si suplimentara. Proiectul de buget al scolii intocmit de director si seful compartimentului financiar-contabil va fi avizat de consiliul de administratie al scolii si trimis la consiliul local insotit de urmatoarele documente:

nota de fundamentare a necesarului de fonduri pentru finantarea de baza;

note de fundamentare a necesarului de fonduri aferente finantarii complementare si programele de finantare pe fiecare domeniu/activitate care beneficiaza de finantare complementara - cheltuieli de capital, cantine si internate scolare etc.;

b. La nivel de consiliu local

Consiliul local primeste de la fiecare scoala proiectul de buget impreuna cu notele de fundamentare. Aceste proiecte sunt analizate si corectate dupa caz, tinandu-se seama de:

respectarea programului de dezvoltare a scolii aprobat anterior, a cifrei de scolarizare pe niveluri, profiluri si filiere, dupa caz, avizate de consiliul de administratie si aprobate de factorii competenti;

aprobarile date pentru proiectele de dezvoltare si modernizare a scolii;

programele de finantare complementara si suplimentara aprobate prin lege sau de alte organisme competente, inclusiv consiliul local;

prioritatile de dezvoltare locala.

In functie de aceste analize proiectul de buget al fiecarei scoli se corecteaza iar datele astfel corectate se introduc ca date de fundamentare a necesarului de fonduri pentru invatamant, ce vor fi incluse in proiectul bugetului local.

Necesarul de fonduri pentru invatamant va fi fundamentat pe forme de finantare - de baza, complementara si suplimentara si pe surse de provenienta a fondurilor, respectiv: venituri proprii ale bugetului local, subventii/alocatii din unele venituri ale bugetului de stat si fondul de echilibrare a bugetelor locale ce se formeaza la consiliul judetean sau MFP, dupa caz.

Dupa aceasta operatiune consiliul local formuleaza catre consiliul judetean cereri de fonduri care urmeaza a fi alocate de la bugetul de stat si bugetul consiliului judetean pentru anul financiar urmator, si care, conform legii trebuie sa acopere o parte din finantarea de baza, complementara si suplimentara. Cererile sunt inaintate impreuna cu notele de fundamentare pentru fiecare forma de finantare, de baza, complementara si suplimentara.

c. La nivelul consiliului judetean

Consiliul judetean cumuleaza datele primite de la consiliile locale reprezentand necesarul de fonduri pentru invatamant si calculeaza coeficientii de alocare pe localitati a costurilor pe elev. Pe baza acestor date fundamenteaza nevoia de fonduri pentru invatamant ce va fi solicitata la bugetul de stat pentru cele trei forme de finantare precum si volumul de fonduri necesar a fi alocat pentru invatamant din fondul de echilibrare a bugetelor locale.

Necesarul de fonduri astfel calculat va fi comunicat MEdC - CNFIP si MFP pentru ca aceste organisme sa analizeze modul in care au fost fundamentate si masura in care costurile/elev pe judete corespund sau se abat de la costurile/elev pe tara.

d. La nivelul MEdC-CNFIP si MFP

CNFIP analizeaza propunerile consiliilor judetene pentru fondurile ce urmeaza a fi alocate invatamantului de la bugetul de stat si impreuna cu consiliile judetene si MFP opereaza, dupa caz, unele corectii generate de eventualele erori in fundamentarea nevoilor, pe forme de finantare - de baza, complementara si suplimentara. Cu acest prilej CNFIP verifica, de asemenea, daca in fundamentarea necesarului de fonduri pentru invatamant au fost respectati indicatorii: cost standard/elev si coeficientii de corectie si diferentiere aprobati. In urma acestor analize CNFIP propune nivelul de fonduri pentru invatamant care sa fie alocate de la bugetul de stat pe forme de finantare - de baza, complementara si suplimentara.

Cuantumul fondurilor alocate de la bugetul de stat pentru finantarea de baza reprezinta procente de acoperire a costurilor standard/elev pe articole sau elemente de cheltuieli, ca de exemplu: 100% cheltuieli de personal, 100% manuale scolare, 25% cheltuieli materiale curente, 100% facilitati de transport CFR pentru elevi si cadre didactice, etc.

Pentru finantarea complementara partea de fonduri repartizata de guvern pentru programele nationale cu finantare externa este conform actelor normative in vigoare, 100% cheltuieli pentru rechizite scolare, 100% pentru derularea programelor "Bani pentru calculator", 100% burse sociale etc.

Pentru finantarea suplimentara necesarul de fonduri este stabilit prin consultare cu reprezentanti MAI si MFP prin insumarea cererilor justificate ale fiecarui consiliu judetean - cereri care sunt insotite de mentiunea ca programele finantate suplimentar sunt aprobate de institutiile si organismele in drept.

Necesarul de fonduri la nivel national insusit de conducerile MedC-CNFIP si MAI, pe cele trei forme de finantare este comunicat de MEdC Ministerului Finantelor Publice pentru a fi inclus in proiectul legii bugetului de stat. Cu acest prilej MEdC comunica MFP si coeficientii de alocare pe judete a acestor categorii de fonduri.

MFP include in proiectul de lege a bugetului de stat indicatorii reprezentand necesarul de fonduri ce vor fi alocate de la bugetul de stat pentru invatamant pe cele trei forme de finantare.

Nivelul acestor indicatori va fi aprobat prin legi anuale ale bugetelor de stat.

Formula de alocare a fondurilor

Prin legea anuala a bugetului de stat se aproba nivelul fondurilor ce vor fi alocate invatamantului de la bugetul de stat pe trei destinatii distincte: finantare de baza, finantare complementara si finantare suplimentara.

Volumul fondurilor alocate, aprobate prin lege poate fi cel mult la nivelul propunerilor formulate de MEdC si MAI. De regula insa, marimea fondurilor alocate este mai mica decat cea propusa de MEdC si MAI. In consecinta, costul pe elev aprobat prin legea bugetului poate fi egal sau mai mic decat costul pe elev propus de MEdC-CNFIP, dar nu mai mic decat costul istoric pe elev aferent perioadei precedente corectat cu indicele de crestere a salariilor si a preturilor materialelor si serviciilor.

Si in prima si in cea de a doua situatie, la repartizarea fondurilor pe judete, si de aici, pe consilii locale si mai departe spre scoli, fondul pentru finantarea de baza aprobat prin lege se va aloca in mod echitabil pe baza coeficientilor de diferentiere si alocare calculati si adoptati in faza propunerilor proiectelor de buget, la nivel de scoala, respectiv consiliul local, consiliu judetean si nivel national.

Alocarea fondurilor se face dupa cum urmeaza:

a. De la bugetul de stat catre consiliile judetene, repartizarea fondurilor se realizeaza pe baza coeficientilor de alocare intre judete calculate de CNFIP si insusite de conducerea MedC, MAI si MFP. Paralel cu fondurile pentru finantarea de baza, de la bugetul de stat se aloca fonduri si pentru finantarea complementara si suplimentara.

Fondurile aprobate prin legea bugetului de stat pentru finantarea complementara si suplimentara se repartizeaza pe judete in cuantumurile propuse de CNFIP, insusite de MedC, MAI si MFP in baza programelor de finantare aprobate de factorii de decizie de la diverse niveluri - local, judetean, central si numai pentru acele programe care vor fi finantate prin scoli sau nemijlocit de consiliul judetean sau consiliile locale.

Cuantumul fondurilor pentru finantarea complementara si suplimentara care prin lege este realizata nemijlocit de MEdC sau ISJ va fi comunicat MEdC pentru a fi inclus in bugetul acestuia.

b. Consiliile judetene repartizeaza consiliilor locale fondurile primite de la bugetul de stat pentru finantarea de baza proportionala cu numarul de elevi. Alocarea se face pe baza costului standard pe elev, aprobat prin legea bugetului si a coeficientilor de alocare pe fiecare localitate in parte.

Alaturi de fondul de la bugetul de stat alocat dupa procedeul prezentat mai sus, consiliile judetene vor aloca consiliilor locale dezavantajate economic si social sume din fondul de echilibrare a bugetelor locale pe baza indicatorilor stabiliti de legea finantelor publice pentru invatamant, ca de exemplu: numarul de elevi la 1000 locuitori, raportul intre venitul local si numarul de elevi scolarizati, gradul de somaj si saracie din diferite localitati, etc.

Fondul de echilibrare poate fi alocat consiliilor locale fie pentru completarea necesarului finantarii de baza fie pentru actiunile/programe ale caror cheltuieli vor fi acoperite din finantarea complementara sau suplimentara. Sumele alocate din fondul de echilibrare a bugetelor locale se acorda pe baza de cereri fundamentate ale consiliilor locale atunci cand din veniturile acestora si din fondurile de la bugetul de stat nu pot fi asigurate in intregime nevoile finantarii de baza.

Fondurile pentru finantarea de baza aprobate de la bugetul de stat si din fondul de echilibrare a bugetelor locale se aloca consiliilor locale pe baza coeficientilor de diferentiere si alocare calculati in faza de proiectare bugetara si insusite de consiliul judetean.

Sumele alocate pentru actiunile ale caror cheltuieli sunt asigurate prin finantarea complementara sau suplimentara, se acorda pe baza programelor de finantare aprobate si insusite de consiliul judetean.

c. Consiliile locale primesc de la consiliile judetene pe baza formulelor de alocare prezentate anterior, fonduri de la bugetul de stat si din fondul consiliului judetean de echilibrare a bugetelor locale separat pentru finantarea de baza, complementara si suplimentara.

La fondurile primite de la consiliul judetean, fiecare consiliu local adauga din venituri proprii fonduri pentru acoperirea cheltuielilor pentru finantarea de baza la nivel de localitate.

In cazul in care fondul pentru invatamant alocat din cele trei surse si aprobat de consiliul local este mai mic decat cel prezentat in etapele anterioare acesta se repartizeaza la scoli proportional cu numarul de elevi din fiecare unitate de invatamant sau pe baza costului pe elev, aprobat pe localitate si coeficientii de alocare pe scoli, calculat la nivel de localitate.

In acest caz : fondul alocat unei scoli "i" pentru finantarea de baza este egal cu:

Fasi = Cml x ka x NEi x kI

in care

Fasi = fondul alocat scolii "i"

ka = ponderea fondului aprobat de consiliul local fata de fondul propus de scoala

Cml = costul pe elev la nivel de localitate

NEi = numarul de elevi din scoala "i"

ki = coeficientul de alocare a costului pe elev al scoalii "i" fata de costul pe elev pe localitate.

Fondurile pentru finantarea complementara si suplimentara provenite de la bugetul de stat si consiliul judetean la care se adauga veniturile proprii alocate cu aceasta destinatie de la bugetul local se repartizeaza dupa cum urmeaza:

fondurile necesare acoperirii cheltuielilor aferente acestor categorii de finantare, care se suporta direct de la bugetul local raman in bugetul acestuia. Este vorba de fondurile pentru cheltuieli de capital, cheltuielile cu transportul local al elevilor si cadrelor didactice cu microbuzul/autobuzul consiliului local, etc.

fondurile pentru acoperirea cheltuielilor pentru actiunile/programele aferente finantarii complementare si suplimentare realizate de scoala se aloca acestora in cuantumurile aprobate cu aceasta destinatie.

Toate fondurile aprobate a fi cheltuite prin bugetul scoli se aloca acesteia ca suma globala.

d. La nivel de scoala

Scoala primeste pentru bugetul propriu sub forma de suma globala, fonduri de la consiliul local pentru finantarea de baza, complementara si suplimentara intr-un cuantum aprobat de acesta.

La suma primita adauga veniturile proprii previzionate si obtine fondul total care va sta la baza intocmirii bugetului pentru anul financiar urmator.

Pe aceasta baza conducerea scolii intocmeste bugetul propriu pe articole si alineate de cheltuieli, avand in vedere realizarea in mod obligatoriu a cerintelor procesului instructiv-educativ si a programelor/actiunilor care au fost aprobate sa fie finantate complementar si suplimentar.

Bugetul astfel intocmit este avizat/insusit de consiliul de administratie al scolii si se aproba de Consiliul Local. Dupa aprobarea bugetului, directorul scolii trece la executia lui.

3.3 Utilizarea efectiva a creditelor bugetare si a fondurilor alocate. Plati pentru cheltuieli

Creditele bugetare aprobate au semnificatia de limite de finantare in care trebuie sa se incadreze ordonatorii de credite bugetare pentru efectuarea de cheltuieli aprobate.

Dupa deschiderea si repartizarea creditelor bugetare, ordonatorii de credite au dreptul sa dispuna de mijloace banesti in limitele acestora pentru cheltuielile inscrise in bugetele lor.

Efectuarea de cheltuieli bugetare la institutii impune respectarea unor reguli ce deriva din prevederile legislatiei finantelor publice si anume:

utilizarea fondurilor in conformitate cu destinatia stabilita prin bugetul de

venituri si cheltuieli (si in concordanta cu subdiviziunile clasificatiei bugetare) in limita creditelor bugetare aprobate pe an si pe trimestru;

utilizarea creditelor bugetare are loc numai pentru cheltuieli legal aprobate,

cunoscut fiind ca fiecare cheltuiala trebuie sa aiba la baza o dispozitie legala prin care se autorizeaza suportarea ei din bugetul public;

aprobarea si efectuarea cheltuielilor numai cu avizul conducatorului

compartimentului financiar-contabil (sau a inlocuitorului de drept).

Pentru efectuarea unei cheltuieli se parcurg anumite momente (etape) tehnice, si anume: angajarea, lichidarea, ordonantarea, plata.

Utilizarea propriu-zisa a creditelor bugetare se realizeaza prin :

Eliberarea de sume (cu sau fara numerar) din conturile bancare (trezorerie) ale institutiilor publice reprezinta din punctul de vedere al executiei de casa a bugetelor, plati de casa (operatii de stingere a unor obligatii banesti prin achitarea lor) sau utilizarea creditelor bugetare aprobate pentru o anumita perioada de timp.

Pe parcursul executiei financiar-bugetare pot apare situatii cand ordonatorii de credite bugetare recupereaza sume din platile efectuate anterior (regularizari prin aplicarea de noi preturi sau tarife; facturare la preturi mai mari decat cele contractuale si convenite, etc.). Daca sumele provin din finantarea anului curent, se depun de institutii in cont la trezorerie diminuand, in mod corespunzator platile de casa deci reintregind creditele bugetare, operatiune care mai poarta denumirea de reconstituire a creditelor bugetare. In acest context, in planul consemnarilor informationale se foloseste in sensul tehnicilor de finantare expresia plati nete de casa (diferenta dintre platile de casa si sumele aparute in cont din operatiunile mentionate) care au si sensul de marime exacta a finantarii ordonatorilor de credite bugetare.

Pentru sumele primite, ordonatorii principali de credite bugetare se "deconteaza" fata de institutiile financiare (care raspund de gestiunea bugetelor publice) prin conturile de executie bugetara. Acestea se gasesc si la ordonatorii ierarhic superiori pentru cei subordonati. Pe baza conturilor de executie bugetara, institutii financiare de specialitate preiau in evidenta lor cheltuielile efectuate de ordonatorii de credite bugetare. Aici, asistam la ceea ce inseamna preluarea si centralizarea de date cu privire la executia cheltuielilor bugetare de la institutii care se vor regasi in "constructia" executiei cheltuielilor pe componente bugetare la cei ce au raspunderi si competente in gestiunea bugetelor publice.

Pe parcursul executiei financiare pot avea loc retrageri de credite bugetare aprobate in cazul renuntarii la unele actiuni sau din alte motive, operatiune care are loc prin folosirea dispozitiei bugetare de retragere (la initiativa ordonatorilor ierarhic superiori).

Realizarea de noi actiuni ori activitati neprevazute in etapa elaborarii proiectelor de bugete, conduce in practica bugetara la:

In prima situatie, institutiile isi analizeaza economiile realizate in bugetele de venituri si cheltuieli, stabilind suma ce urmeaza a fi alocata pentru acoperirea nevoilor suplimentare. In cazul cand in bugetele proprii nu apar economii se apeleaza la ordonatorii principali care dispun de posibilitati mai mari in acest sens.

Acoperirea nevoilor suplimentare de finantat deci, majorarea creditelor bugetare la anumite subdiviziuni din bugetul de venituri si cheltuieli se mai realizeaza in cursul executiei bugetare, prin efectuarea de virari de credite bugetare. Acestea pot fi definite ca operatiuni de tehnica bugetara determinate de diminuarea creditelor bugetare de la o subdiviziune a clasificatiei, unde sunt disponibilitati banesti si majorarea corespunzatoare a creditelor bugetare la o alta subdiviziune a clasificatiei, la care mijloacele banesti sunt insuficiente.

Virarea de credite bugetare este conditionata in primul rand de existenta unor economii (sau sume banesti disponibile) la alte subdiviziuni de cheltuieli bugetare si aceasta pentru a nu afecta realizarea actiunilor la subdiviziunea de unde se preiau mijloacele banesti.Conditionarile in materie de virari de credite bugetare continua si pe alte coordonate ale operatiunii tehnice si anume: aprobarea sa fie acordata incepand cu trimestrul III al fiecarui an inainte de angajarea cheltuielilor; disponibilitatile utilizate sa nu provina de la creditele bugetare prevazute pentru cheltuielile de personal, reparatii capitale sau din fondul de rezerva bugetara si sa nu conduca la majorarea creditelor bugetare aprobate pentru institutiile administratiei publice; sa nu aiba ca efect majorarea sumelor prevazute pentru completarea resurselor proprii ale unor institutii de stat .

Aprobarea virarii de credite bugetare revine in competenta Ministerului Finantelor Publice si ordonatorilor de credite bugetare potrivit cu anume limite in raport de subdiviziunile clasificatiei bugetare.

Ministerul Finantelor Publice, in ce priveste finantarea din bugetul de stat, poate aproba virari de credite bugetare de la un capitol de cheltuieli la altul, cand au loc treceri de unitati, activitati si actiuni de la un titular la altul (cu aprobarea modificarilor corespunzatoare in indicatorii financiari ai titularilor vizati in bugetul statului).

Ordonatorii principali de credite bugetare pot aproba virari de credite bugetare intre subcapitolele aceluiasi capitol de cheltuieli (pe care-l gestioneaza) precum si intre articolele aceluiasi subcapitol de cheltuieli.

Toti ordonatorii de credite bugetare, pentru activitatile proprii ale institutiilor pe care le conduc, pot aproba virari de credite bugetare de la un alineat la altul in cadrul aceluiasi articol de cheltuieli.

Virarile de credite bugetare sunt interzise in anumite situatii ca: hrana, salarii, burse, investitii si reparatii capitale in primul semestru al anului bugetar si in perioada 15- 31 decembrie.

Interventiile tehnice asupra utilizarii creditelor bugetare mai au si alte corespondente de actiune ca: retragerea de credite bugetare in anumite conditii, blocarea si deblocarea creditelor bugetare.

Efectuarea platilor prin Trezorerie din creditele bugetare deschise si repartizate

Directorul scolii, ca ordonator de credite poate dispune plati din creditele bugetare repartizate, el purtand raspunderea asupra utilizarii mijloacelor bugetare.

Platile se pot efectua astfel :

in numerar - prin casieria unitatii scolare;

prin virament (decontarea din cont) in favoarea agentilor economici care au livrat marfuri, materiale, combustibil, utilitati, au presta servicii sau au executat lucrari.

Platile se dispun pe destinatiile si in limita creditelor bugetare deschise si repartizate, prevazute in bugetele de venituri si cheltuieli pe subdiviziunile clasificatiei bugetare.

Depunerile de numerar, efectuate de catre unitatea scolara, prin trezorerie se efectuaeza pe baza foii de varsamant, in care sunt trecute : denumirea unitatii care face depunerea, data la care se face depunerea de numerar, persoana care face depunerea de numerar, ce reprezinta suma depusa, suma depusa, contul in care urmeaza sa fie depusa suma si tipul si numarul bancnotelor sau monezilor care se depun.

In urma platilor sau depunerilor de numerar, trezoreria prin personalul sau specializat intocmeste extrasul de cont pe care il trimite, impreuna cu un exemplar din ordinul de plata sau un exemplar din foaia de varsamant, inapoi la unitatea scolara, care pe baza acestora, precum si a documentelor justificative anexate in spatele acesora, inregistreaza operatiunile in evidenta lor contabila.