| CATEGORII DOCUMENTE |

| Comunicare | Marketing | Protectia muncii | Resurse umane |

LUCRARE DE DISERTATIE

MANAGEMENTUL CALITATII

IN CADRUL SERVICIULUI PUBLIC DE IMPOZITE, TAXE SI ALTE VENITURI ALE BUGETULUI LOCAL

INTRODUCERE

Implementarea sistemului de management al calitatii conform SR EN ISO 9001:2001, mentinerea si imbunatatirea continua a sistemului in cadrul Consiliului judetean Constanta, genereaza o mai buna organizare, o gestionare eficienta a resurselor umane si financiare, precum si imbunatatirea calitatii serviciilor oferite.

Aceasta lucrare incearca sa descrie implementarea sistemului de management al calitatii in organizatia noastra, adica structura sistemului, politica, obiectivele, procedurile, precum si rezultatele obtinute in perioada imediat urmatoare.

Pentru conducerea Consiliului judetean Constanta, principiul de management al calitatii este o convingere fundamentala si completa, este o regula ca activitatea sa fie orientata catre imbunatatirea continua a performantei pe termen lung.

Strategia de implementare a sistemului de management al calitatii se bazeaza pe focalizare asupra clientului, luand in considerare in acelasi timp necesitatile tuturor celorlalte parti interesate, pe implicarea tuturor angajatilor prin constientizarea responsabilitatilor in ceea ce priveste calitatea. Calitatea este o preocupare a tuturor partilor implicate in buna desfasurare a activitatii la nivel judetean.

Conducerea Consiliului judetean Constanta abordeaza luarea deciziilor pe baza de fapte si sustine implementarea proceselor de imbunatatire continua prin care sa se mareasca eficienta sistemului de management al calitatii.

Acest standard reprezinta versiunea romana a textului in limba engleza a standardului European EN ISO 9001:2000. Cea de a treia editie a standardelor seriei ISO 900 reprezinta o revizuire generala a acestor standarde. Prin aceasta numarul standardelor seriei a fost redus, simplificandu-se astfel alegerea si utilizarea acestora. Fata de editiile din 1995, structura si conceptele din prezentul standard au fost modificate si in locul celor 20 de subcapitole din editia precedenta, noua editie se bazeaza pe dezvoltarea a cinci capitole importante si anume:sistemul de management al calitatii, responsabilitatea managementului, managementul resurselor, realizarea produsului, masurare, analiza si imbunatatire.

Certificarea conform SR EN ISO 9001-2001 si evaluarea constanta a eficientei Sistemului de management al calitatii reprezinta garantia succesului functionarii in cele mai bune conditii a Consiliului judetean Constanta, in ceea ce priveste oferirea de servicii care sa indeplineasca cerintele cetatenilor judetului Constanta

Intregul personal al Consiliului judetean Constanta trebuie sa participe activ la implementarea respectivelor prevederi.[1]

Consiliul judetean Constanta este autoritate a administratiei publice locale, constituita la nivelul judetului, pentru coordonarea activitatilor locale ale comunelor, oraselor si municipiilor din judet, in vederea realizarii serviciilor publice de interes judetean si administrarii domeniului public si privat al judetului.

Consiliului judetean ii revine obligatia, ca, prin aparatul propriu de specialitate, sa asigure un serviciu public stabil, profesionist, transparent, eficient si impartial, in interesul cetatenilor, precum si al autoritatilor si institutiilor publice din judet.

Prin adoptarea acestui standard[2] si prin implementarea sistemului de management al calitatii in Consiliul judetean Constanta se urmareste cresterea capacitatii managementului de a tine mai bine sub control activitatile /procesele institutiei, cresterea competitivitatii, cresterea transparentei actului administrativ, imbunatatirea calitatii serviciilor publice de interes judetean cu impact direct asupra cetateanului, orientarea spre client (cetatean) si satisfacerea cerintelor acestuia.

Sistemul de management al calitatii influenteaza toate procesele desfasurate in institutie, are o influenta directa in definirea, documentarea si forma de aplicare a normelor interne referitoare la diversele procese organizationale, influenteaza major modul cum personalul aplica aceste norme si nu in ultimul rand, orienteaza modul cum angajatii percep si isi reprezinta calitatea.

Conducerea Consiliului judetean Constanta a luat decizia implementarii SMC conform SR EN ISO 9001:2001, avand ca scop principal imbunatatirea continua a activitatii in vederea satisfacerii permanente a cerintelor clientilor (a cetatenilor in special) si marirea satisfactiei acestora, prin oferirea de servicii de inalta calitate. Implementarea, mentinerea si imbunatatirea sistemului de management al calitatii are implicatii pozitive asupra tuturor componentelor sistemului de management (informational, organizatoric, decizional, uman si managerial) .De aceea, SMC la nivelul institutiei a fost stabilit, documentat si acopera in mod specific toate domeniile de activitate ce se desfasoara in cadrul autoritatii publice judeteane.

Implementarea Sistemului de Management al Calitatii vizeaza modernizarea administratiei, dezvoltarea armonioasa a localitatilor, ridicarea standardului de viata, protectia si regenerarea calitatii mediului, integrarea in structurile regionale si europene.

CAPITOLUL 1

Sistemul de management al calitatii

1.1 Descrierea sistemului de management al calitatii

'Managementul calitatii' ca stiinta a aparut relativ recent. El ar putea fi definit (considerand definitia franceza a 'managementului') ca fiind modul prin care se 'gestioneaza', 'administreaza' satisfactia oferita de o organizatie.

Din aceasta perspectiva am putea spune ca managementul calitatii reprezinta o abordare a managementului organizatiei din perspectiva 'calitatii'. Astfel, managementul calitatii influenteaza marea majoritate a proceselor desfasurate in organizatie, are o influenta directa in definirea, documentarea si forma de aplicare a normelor interne referitoare la diversele procese organizationale, influenteaza major modul cum personalul aplica aceste norme si nu in ultimul rand, orienteaza modul cum angajatii percep si isi reprezinta realitatea De asemeni, le directioneaza modul de abordare a diverselor situatii aparute in organizatie sau in afara acesteia.

Putem prezenta managementul calitatii ca pe un avans continuu spre calitate, de care s-ar parea ca ne apropiem treptat, prin intermediul schimburilor care iti imbunatatesc standardele, dar fara a o dobandi in intregime.

Fig.1.1 Roata lui Deming[4]

Pentru ca o organizatie sa aiba succes este necesar ca ea sa fie condusa intr-o maniera sistematica si transparenta.Succesul ar putea rezulta din implementarea si mentinerea unui sistem de management proiectat pentru a imbunatati continuu performanta organizatiei prin luarea in considerare na nevoilor clientilor.

Sistemul de management al calitatii este un instrument prin care conducerea organizatiei se asigura de stabilirea si implementarea/atingerea politicii si obiectivelor referitoare la calitate.

Managementul inseamna sa imbunatatesti continuu performanta, modul de lucru, procesele si ca efect rezultatele prin stabilirea politicii, obiectivelor si implicit , focalizarea pe implementarea, atingerea acestora. Ca orice stiinta, mangementul calitatii se sprijina pe o serie de principii care stabilesc principalele directii pe care o organizatie trebuie sa le urmeze pentru a oferi maximul de satisfactie celor interesati de rezultatele ei

Fig.1. 2 Reprezentarea grafica a principiilor managementului calitatii

1.2.Standardul ISO 9001:2000.Sisteme de management al calitatii.Cerinte

Stabileste cerintele pentru un sistem de management al calitatii atunci cand o organizatie are nevoie sa demonstreze capabilitatea sa de a furniza produse/ servicii ce indeplinesc cerintele clientului precum si cerintele de [7] reglementare aplicabile, avand drept scop cresterea satisfactiei clientului.

Standardul ISO 9001:2000 contine cerintele pentru un Sistem de Management al Calitatii (abreviat SMC) care prevede, printre altele:

- identificarea proceselor si a relatiilor dintre ele;

- documentarea Sistemului de Management al Calitatii prin Manualul Calitatii, proceduri de sistem, proceduri si instructiuni de lucru;

- stabilirea metodelor de elaborare, verificare si aprobare a documentelor, conditiilor de difuzare sau retragere a documentelor;

- stabilirea regulilor prin care se modifica documentele si datele;

- stabilirea regulilor privind documentele externe.

Atunci cand este utilizata in cadrul unui sistem de management al calitatii, o astfel de abordare accentueaza importanta;

- Intelegerii si satisfacerii cerintelor;

- Necesitatii de a considera procesele in functie de valoarea adaugata;

- Obtinerii de rezultate in ceea ce priveste performanta si eficacitatea procesului si;

- Imbunatatirii continue a proceselor pe baza masurilor obiective.

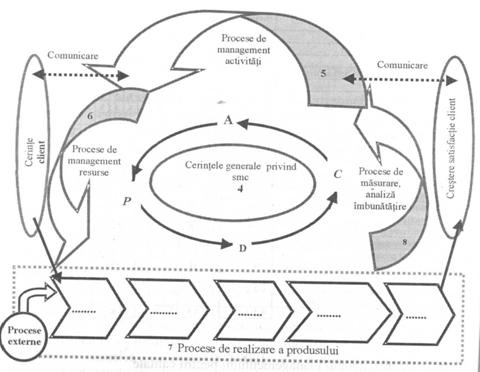

Modelul unui sistem de management al calitatii bazat pe proces prezentat in figura 1. ilustreaza legaturile intre procesele prezentate . aceasta figura arata rolul semnificativ pe care clientii il joaca in definirea cerintelor ca elemente de intrare. Monitorizarea satisfactiei clientului necesita evaluarea informatiilor referitoare la perceptia clientului asupra faptului ca organizatia a satisfacut cerintele sale. Modelul prezentat in figura 1. cuprinde toate cerintele acestui Standard International, dar nu prezinta procesele la un nivel detaliat.[8]

In plus, tuturor proceselor li se poate aplica metodologia cunoscuta sub numele " Planifica - Efectueaza - Verifica - Actioneaza. PDCA, fig. nr.1.1, care poate fi descrisa, pe scurt, astfel:

Planifica - stabileste obiectivele si procesele necesare obtinerii rezultatelor in concordanta cu cerintele clientului si cu politicile organizatiei.

Efectueaza - implementeaza procesele.

Verifica - monitorizeaza si masoara procesele si produsul fata de politicile, obiectivele si cerintele pentru produs si raporteaza rezultatele.

Actioneaza - intreprinde actiuni pentru imbunatatirea continua a performantelor proceselor.

Sistemul de management orientat pe procese (tendinta data de standardul ISO 9001:2000) integreaza patru procese esentiale:

Responsabilitatea managementului,

Managementul resurselor,

Realizarea produsului,

Masurare, analiza si imbunatatire.

Fig. nr.1. 3 Imbunatatirea continua a sistemului de management al calitatii

Clienti Satisfactie Produs /serviciu

Fig. nr.1.4 Sistem de management al calitatii bazat pe proces[10]

1.3.Implementarea sistemului de management conform ISO 9001:2000

Experienta arata ca implementarea unui sistem al calitatii dupa ISO 9001 nu se poate face intr-o singura etapa. O cale de a realiza un sistem al calitatii eficient real, necesita parcurgerea urmatoarelor etape:

Definirea si documentarea politicii privind calitatea , formulate de catre conducerea de varf in cadrul declaratiei privind politica in domeniul calitatii

Stabilirea obiectivelor referitoare la calitate, prin identificarea in cadrul fiecarui sector de activitate a obiectivelor care se doresc a fi realizate[11]

Organizarea pentru calitate :

Introducerea functiei de asigurare a calitatii in organigrama organizatiei;

Definirea structurii organizatorice prin stabilirea responsabilitatilor , autoritatilor si interdependentei personalului pe linia asigurarii calitatii

Desemnarea reprezentantului managementului caruia sa i se delege autoritatea si responsabilitatea pentru stabilirea, coordonarea, implementarea si mentinerea unui sistem al calitatii in conformitate cu standardul adoptat;

Desemnarea responsabililor pe linia asigurarii calitatii la nivelul fiecarui compartiment.

Instruirea initiala a personalului in domeniul asigurarii calitatii - in vederea familiarizarii , intelegerii si acumularii notiunilor specifice domeniului si a instrumentelor si metodelor de lucru necesare . Intr-o prima etapa se vor instrui managerii executivi , reprezentantul managementului si responsabilii pe linia asigurii.

Audit de evaluare a situatiei existente ce este si ce trebuie facut pentru a raspunde cerintelor din standardul adoptat ca referinta:

Evaluarea documentatiei existent :reglementari,norme,prescriptii;

Evaluarea activitatilor specifice;

Evaluarea resurselor, respective dotarile existente

Aceasta evaluare implica o diagnosticare a nivelului pe care se situeaza organizatia din punct de vedere al calitatii , diagnostic care odata cunoscut ajuta la o buna desfasurare a etapelor urmatoare, referitoare la proiectarea si implementarea sistemului calitatii .[12]

Cu aceasta ocazie se pot evidentia punctele tari si mai putini tari ale acestora, cauzele generatoare ale acestora, intr-un cuvant perspective globala a organizarii si functionarii intreprinderii respective.

Instruirea celorlaltor categorii de personal : sefi de servicii / compartimente / sefi de sectie ingineri;

Revizuirea fiselor de post, ca documente de baza in stabilirea responsabilitatilor, competentelor, legaturilor ierarhice si functionale si a circuitelor de comunicare corespunzatoare ; cu aceasta ocazie se vor include noile responsabilitati privind elaborarea si implementarea sistemului calitatii ( intocmirea documentatiei aferente si aplicarea ei efectiva.

Elaborarea documentelor sistemului calitatii

Intocmirea instructiunilor si procedurilor operationale , menite sa reglementeze activitatile de anvergura mica sau operatii ale acestora

Elaborarea procedurilor de sistem - in conformitate cu cerintele din standardul adoptat ca referinta

Redactarea manualului calitatii , conform standardului respective

9. Implementarea sistemului calitatii - punerea in practica a documentelor sistemului calitatii , situatie care implica:

Difuzarea documentelor calitatii in toate compartimentele de activitate , in vederea aplicarii si respectarii acestora;

Prelucrarea acestor documente de catre personalul deja instruit, acolo unde este cazul.

Efectuarea de audituri interne , concomitant cu implementarea sistemului calitatii , in vederea evaluarii stadiului implementarii sistemului, precum si a conformitatii dintre standardul de referinta si documentele elaborate

In situatia in care , in urma efectuarii auditurilor interne , se constata anumite deficiente legate de elaborarea documentelor sau de implementarea acestora se vor initia actiuni corective, in scopul eliminarii cauzelor deficientelor constatate care au condus la aparitia neconformitatilor, si a imbunatatirii situatiei respective ceea ce implica aplicarea corectiilor ce se impun la documentele sistemului calitatii sau la modul de aplicare a acestora.[13]

Efectuarea de audituri interne periodice in vederea evaluarii eficacitatii sistemului calitatii.

Tinerea permanenta sub control a documentelor sistemului calitatii reactualizarea acestora , atunci cand este cazul.

Certificarea sistemului calitatii de catre un organism neutru acreditat de o autoritate competenta in acest scop.

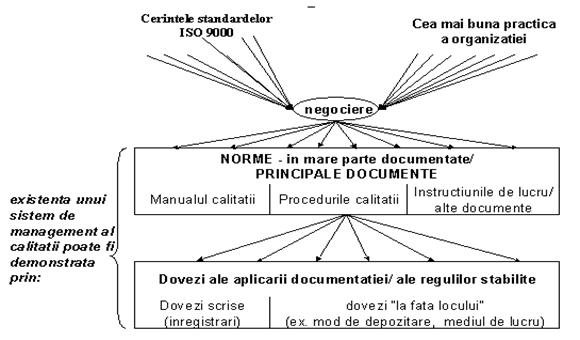

In figura nr.1.5 se prezinta implementarea SMC tinand cont de cerintele standardului si de practica organizatiei.

Fig.1. 5 Implementarea SMC tinand cont de cerintele standardului si de practica organizatiei

CAPITOLUL II

Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta a stabilit, documentat, implementat si mentinut un Sistem de Management al Calitatii caruia ii imbunatateste continuu eficacitatea in conformitate cu cerintele standardului SR EN ISO 9001: 2001.

Astfel, Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta :

a) a identificat procesele necesare Sistemului de Management al Calitatii si le-a aplicat in intreaga institutie (vezi Anexa II);

b) a determinat succesiunea si interactiunea acestor procese (vezi Anexa II);

c) a determinat criteriile si metodele necesare pentru a asigura ca atat operarea cat si controlul acestor procese sunt eficace;

d) s-a asigurat de disponibilitatea resurselor si informatilor necesare pentru operarea si monitorizarea acestor procese;

e) monitorizeaza, masoara si analizeaza aceste procese;

f) implementeaza actiuni necesare pentru a realiza rezultatele planificate si imbunatatirea continua a acestor procese.

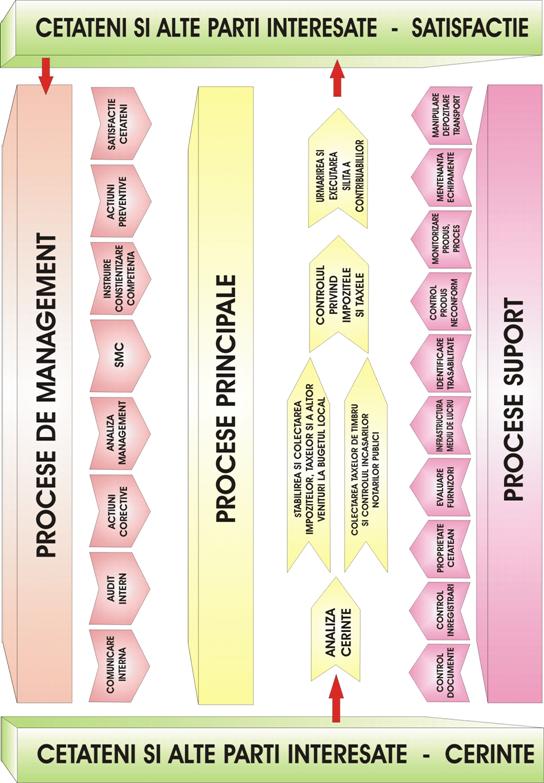

Au fost identificate urmatoarele categorii de procese:

Procese de management:

Procese principale:

Procese suport:

Documentatia Sistemului de Management al Calitatii din Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta include:

a) declaratia documentata a politicii in domeniul calitatii si obiectivele calitatii;

b) prezentul Manual al Calitatii;

c) proceduri documentate ale Sistemului de Management al Calitatii care descriu procesele desfasurate in Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta;

d) documentele necesare pentru a asigura planificarea, operarea si controlul eficace al proceselor din Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta;

e) inregistrarile calitatii care demonstreaza planificarea, operarea si controlul eficace al proceselor.

Documentul care descrie Sistemul de Management al Calitatii din Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta este prezentul Manual al Calitatii (MC 01). Acest Manual include:

a) domeniul Sistemului de Management al Calitatii;

b) referiri la procedurile documentate stabilite pentru Sistemul de Management al Calitatii;

c) o descriere a interactiunii dintre procesele Sistemului de Management al Calitatii.

Documentele cerute de Sistemul de Management al Calitatii din Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta sunt controlate. Procedura Controlul documentelor (PS 5-1-1) defineste controalele necesare pentru:

aprobarea documentelor, inainte de emitere, in ceea ce priveste adecvarea acestora;

analiza, actualizarea atunci cand este cazul, si reaprobarea documentelor;

asigurarea ca sunt identificate modificarile si stadiul revizuirii curente ale documentelor;

asigurarea ca versiunile relevante ale documentelor sunt disponibile la punctele de utilizare;

asigurarea ca documentele raman lizibile si identificabile cu usurinta;

asigurarea ca documentele de provenienta externa sunt identificate si distributia lor este controlata;

prevenirea utilizarii neintentionate a documentelor perimate aplicarea pe acestea a unei identificari adecvate, daca sunt pastrate in scopuri juridice sau de conservare a cunostintelor.

In Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta sunt stabilite si mentinute inregistrari ale calitatii pentru a furniza dovezi ale conformitatii cu cerintele si a functionarii eficace a Sistemului de Management al Calitatii. Procedura Controlul inregistrarilor (PS 5-2-1) defineste controlul necesar pentru identificarea, depozitarea, protejarea, regasirea, durata de pastrare si eliminarea inregistrarilor.

2.3 Responsabilitatea managemetului si managementul resurselor

Directorul Executiv al Serviciului Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta prezinta dovezi privind angajamentul sau pentru dezvoltarea si implementarea Sistemului de Management al Calitatii si imbunatatirea continua a eficacitatii sale prin :

comunicarea in cadrul Serviciului Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta a importantei satisfacerii cerintelor contribuabililor, a cerintelor legale si a celor de reglementare;

stabilirea politicii in domeniul calitatii;

asigurarea faptului ca sunt stabilite obiectivele calitatii la toate nivelurile;

conducerea analizelor efectuate de management;

asigurarea disponibilitatii resurselor.

Angajamentul Directorului Executiv este aratat in Declaratia privind politica in domeniul calitatii.

Directorul Executiv al Serviciului Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta stabileste masuri care sa asigure ca cerintele contribuabililor si ale tuturor partilor interesate sunt identificate si satisfacute (vezi diagrama proceselor desfasurate in Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta din Anexa II).

Directorul Executiv al Serviciului Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta dispune factorilor de raspundere sa se asigure ca politica din domeniul calitatii:

este adecvata fata de scopul Serviciului Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta;

include un angajament pentru satisfacerea cerintelor si pentru imbunatatirea continua a Sistemului de Management al Calitatii;

asigura un cadru pentru stabilirea si analizarea obiectivelor calitatii;

este comunicata si inteleasa in cadrul organizatiei;

este analizata pentru adecvarea ei continua.

Directorul Executiv al Serviciului Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta ia masuri prin care se asigura ca obiectivele calitatii sunt stabilite pentru functiile relevante si la nivelurile relevante ale organizatiei.

Obiectivele calitatii sunt masurabile si in concordanta cu politica din domeniul calitatii .

Directorul Executiv al Serviciului Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta se asigura prin ca:

planificarea Sistemului de Management al Calitatii este efectuata in scopul indeplinirii cerintelor generale prevazute si a obiectivelor calitatii, si

integritatea Sistemului de Management al Calitatii este mentinuta atunci cand schimbarile Sistemului de Management al Calitatii sunt planificate si implementate.

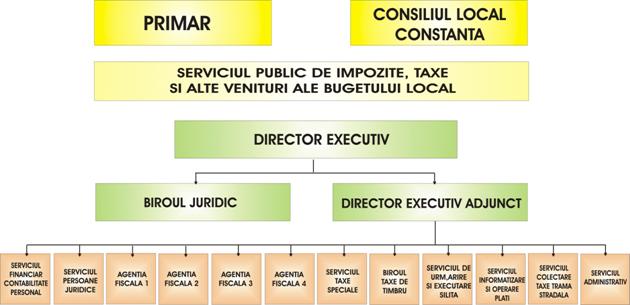

Structura organizatorica a Serviciului Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta este aratata in Anexa I.

In spiritul politicii stabilite in domeniul calitatii, Directorul Executiv are autoritatea si responsabilitatea de a adopta si mentine un Sistem de Management al Calitatii propriu Serviciului Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta.

In acest sens, Directorul Executiv desemneaza personalul din cadrul Serviciului Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta care raspunde de conducerea, executia si verificarea calitatii activitatilor desfasurate.

Principalele responsabilitati Directorului Executiv al Serviciului Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta sunt:

a) aproba politica si obiectivele pentru calitate;

b) aproba documentele Sistemului de Management al Calitatii;

c) aproba Fisele Posturilor;

d) aproba programele de instruire ale personalului;

e) aproba Programul anual de audit;

f) aproba Planul de audit;

g) asigura resursele necesare implementarii si mentinerii Sistemului de Management al Calitatii si furnizarii serviciilor;

h) analizeaza si aproba rapoartele de audit ale calitatii si propunerile pentru imbunatatirea continua;

i) reprezinta institutia in relatiile terti.

Toate activitatile specifice Sistemului de Managementul Calitatii sunt coordonate direct de catre Reprezentantul Managementului pentru Calitate, care are responsabilitate si autoritate pentru :

a se asigura ca procesele necesare Sistemului de Management al Calitatii sunt stabilite, implementate si mentinute.

a raporta managementului de la cel mai inalt nivel despre functionarea Sistemului de Management al Calitatii si despre orice necesitate de imbunatatire.

a se asigura ca este promovata constientizarea referitoare la cerintele contribuabilului.

Pentru operarea SMC in bune conditii RMC desfasoara urmatoarele activitati:

gestioneaza toate documentele Sistemului de Management al Calitatii:

coordoneaza elaborarea Manualului Calitatii si a procedurilor Sistemului de Management al Calitatii;

codifica in mod unitar toate documentele Sistemului de Management al Calitatii;

tine evidenta documentelor Sistemului de Management al Calitatii;

elaboreaza Listele de referinta a documentelor de provenienta interna si externa;

opereaza modificari in regim controlat la Manualul Calitatii si la procedurile elementelor Sistemului de Management al Calitatii.

retrage controlat documentele Sistemului de Management al Calitatii atunci cand acestea devin nevalabile sau perimate;

face auditarea interna a compartimentelor institutiei;

aproba actiunile corective sau preventive initiate de personalul zonelor in care se constata neconformitati si verifica implementarea acestora;

pastreaza inregistrarile specifice activitatilor de auditare interna.

Directorul Executiv al Serviciului Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta ia toate masurile ca in cadrul organizatiei sa fie stabilite procese adecvate de comunicare si ca aceasta comunicare sa se refere la eficacitatea Sistemului de Management al Calitatii.

Managementul de la cel mai inalt nivel din SPITVBL analizeaza semestrial Sistemul de Management al Calitatii din institutie pentru a se asigura ca acesta este in continuare corespunzator, adecvat si eficace. Aceasta analiza include evaluarea oportunitatilor pentru imbunatatire si necesitatea schimbarilor in Sistemul de Management al Calitatii, incluzand politica in domeniul calitatii si obiectivele calitatii.

La aceste analize participa: Directorul Executiv, Directorul Executiv Adjunct, Reprezentantul Managementului pentru Calitate si sefii de compartimente.

Managementul SPITVBL ia cu continuitate toate masurile necesare pentru determinarea si punerea la dispozitie a resurselor umane, materiale, financiare si informationale pentru buna desfasurare a activitatilor institutiei.

SPITVBL determina si asigura resursele necesare:

pentru a implementa si mentine Sistemul de Management al Calitatii si a imbunatati continuu eficacitatea lui;

pentru a creste satisfactia contribuabilului prin indeplinirea cerintelor sale.

Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta asigura un nivel ridicat al calitatii activitatilor sale prin personal calificat si instruit pentru activitatile de conducere, executie si verificare.

Personalul care desfasoara audituri interne ale calitatii este competent si instruit in mod adecvat. Aceasta instruire se face prin participarea la programele de instruire organizate de catre institutii acreditate in acest sens.

Directorul Executiv asigura resursele financiare si materiale necesare instruirii si calificarii personalului ce efectueaza activitati de management, executie, verificare, inclusiv pentru auditul intern al calitatii.

Personalul de executie este instruit si calificat corespunzator proceselor si activitatilor pe care le desfasoara. Abilitatile, instruirea si experienta necesare sunt stabilite prin Fisa postului.

Procedura Managementul Resurselor Umane (PS 4-1-1) include cerintele SMC privind selectarea, angajarea, instruirea si evaluarea personalului SPITVBL.

Scop

Stabilirea cerintelor privind realizarea activitatilor de: angajare, specializare, evaluare pentru personalul din cadrul Serviciului Public de Impozite, Taxe si alte Venituri ale Bugetului Local.

Responsabilitate si autoritate

Directorul executiv are urmatoarele atributii in ceea ce priveste gestionarea resurselor umane:

Asigura organizarea activitatii din cadrul serviciului;

Raspunde de respectarea programului de lucru si a disciplinei in munca de catre personalul serviciului;

Angajeaza sau elibereaza din functie personalul din cadrul serviciului, conform legilor in vigoare, sanctioneaza cu promptitudine si severitate orice incalcare a normelor etice si morale;

Raspunde in mod direct de compartimentele stabilite prin organigrama;

Emite dispozitii pentru reglementarea activitatilor interne ale serviciului;

Stabileste structura organizatorica a serviciului si o supune spre aprobare Consiliului local;

Stabileste atributiunile concrete ale compartimentelor si aproba fisele posturilor.

Directorul executiv adjunct are urmatoarele atributii in ceea ce priveste gestionarea resurselor umane:

Raspunde de realizarea in timp si corecta a atributiilor si sarcinilor ce revin fiecarui serviciu, birou;

Raspunde de elaborarea la termen a analizelor, informatiilor, rapoartelor si altor lucrari, verifica documnetele intocmite de compartimentele de lucru subordonate;

Participa, impreuna cu directorul executiv, la elaborarea regulamentului de ordine interioara si a fisei postului;

Aproba, impreuna cu directorul executiv, documentele privind obligatiile financiare ale unitatii;

Urmareste si raspunde de angajarea de cheltuieli in limitele prevederilor bugetului de venituri si cheltuieli.

Sef serviciu - coordoneaza activitatea de personal organizata la nivelul serviciului.

Descrierea activitatilor

Recrutarea functionarilor publici.

Recrutarea functionarilor publici se face prin concurs organizat in limita functiilor publice vacante prevazute anual in acest scop prin planul de ocupare a functiilor publice. Concursul are la baza principiul competitiei deschise, transparentei, meritelor profesionale si competentei, precum si cel al egalitatii accesului la functiile publice pentru fiecare cetatean care indeplineste conditiile legale.

Concursul pentru ocuparea functiilor publice vacante se organizeaza de catre Serviciul Public de Impozite, taxe si alte Venituri ale Bugetului Local pentru ocuparea functiilor publice de executie si a functiilor publice de conducere de sef serviciu si sef birou cu avizul Agentiei Nationale a Functionarilor Publici.

Conditiile specifice de participare la concursul pentru ocuparea functiilor publice generale se aproba de Agentia Nationala a Functionarilor Publici, la propunerea institutiei publice. Conditiile de participare si conditiile de desfasurare a concursului, bibliografia si alte date necesare desfasurarii concursului se afiseaza la sediul institutiei publice organizatoare a concursului si pe pagina de Internet.

La concursurile organizate pentru recrutarea functionarilor publici pot participa persoanele care indeplinesc conditiile prevazute de lege. Pentru a participa la concursurile organizate pentru intrarea in corpul functionarilor publici, candidatii trebuie sa indeplineasca conditiile minime de vechime in specialitatea studiilor necesare exercitarii functiei publice prevazute in fisa postului

In vederea participarii la concurs, candidatii depun un dosar de inscriere. Pot sustine proba scrisa si la interviu candidatii ale caror dosare de inscriere au fost selectate de catre comisia de concurs.

Proba scrisa consta in redactarea unei lucrari sau rezolvarea unor teste grila in prezenta comisiei de concurs.

Probele de concurs se noteaza cu puncte de la 1 la 100.

Promovarea fiecarei probe se face ca urmare a obtinerii punctajului minim de 50 de puncte pentru fiecare dintre probe. Punctajul final necesar pentru promovarea concursului este de minimum 100 de puncte si se obtine prin cumularea punctajului obtinut la fiecare dintre probe.

Sunt declarati admisi candidatii care au promovat cele doua probe, promovarea probei scrise fiind obligatorie pentru sustinerea interviului.

Candidatii declarati admisi sunt numiti, in conditiile legii, pe baza punctajului final obtinut, in functiile publice pentru care au candidat.

In vederea numirii in functia publica, candidatul declarat admis trebuie sa se prezinte, in termen de 5 zile lucratoare de la data expirarii termenului prevazut pentru contestatii, la institutia publica, neprezentarea in vederea numirii atragand decaderea din dreptul de a fi numit in functia publica pentru care a candidat. In cazul neprezentarii in vederea numirii, institutia publica organizatoare a concursului notifica urmatorul candidat din lista cuprinzand punctajele finale ale concursului. In cazul in care urmatorul candidat pentru functia publica respectiva nu a obtinut punctajul final minim de promovare a concursului, postul ramane vacant, urmand sa se organizeze un nou concurs in conditiile legii.

Emiterea actului administrativ de numire se face in termen de cel mult 15 zile lucratoare de la data la care candidatul a fost declarat admis.

Comisia de concurs. Comisia de solutionare a contestatiilor

In vederea organizarii si desfasurarii concursurilor pentru recrutarea functionarilor publici se constituie comisii de concurs, respectiv comisii de solutionare a contestatiilor, prin act administrativ al conducatorului institutiei publice.

Calitatea de membru in comisia de concurs este incompatibila cu calitatea de membru in comisia de solutionare a contestatiilor. Desemnarea membrilor in comisia de concurs si in comisia de solutionare a contestatiilor se face cu respectarea regimului conflictual de interese privind functionarii publici, prevazut de lege.

Presedintele comisiei de concurs, respectiv al comisiei de solutionare a contestatiilor, se desemneaza din randul membrilor, prin actul administrativ de constituire a comisiilor.

Nu pot fi membri in comisia de concurs sau in comisia de solutionare a contestatiilor persoanele care au calitatea de sot, sotie, ruda sau afin pana la gradul al IV-lea inclusiv cu oricare dintre candidati. Situatia de incompatibilitate poate fi sesizata de persoana in cauza, de oricare dintre candidati, de conducatorul institutiei publice sau de orice alta persoana interesata. In acest caz persoana care are competenta de numire a membrilor in comisia de concurs va constata situatia de incompatibilitate si va lua masuri de inlocuire, in termen de doua zile de la data sesizarii, a membrului respectiv cu o alta persoana care sa indeplineasca conditiile cerute.

Fiecare comisie de concurs, respectiv comisie de solutionare a contestatiilor, are un secretariat a carui componenta se stabileste prin actul administrativ de constituire a comisiilor. Aceasta activitate se realizeaza de catre functionari publici desemnati din cadrul compartimentului de resurse umane.

Membrii comisiei de concurs trebuie sa prezinte cazierul administrativ eliberat de Agentia Nationala a Functionarilor Publici.

Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local pune la dispozitie candidatilor interesati, la solicitarea acestora, documentele elaborate de comisia de concurs, respectiv de comisia de solutionare a contestatiilor, care sunt informatii de interes public, cu exceptia documentelor care contin date cu caracter personal ale candidatilor.

Orice candidat are acces, la solicitarea sa, la lucrarea individuala redactata in cadrul probei scrise a concursului.

Evaluarea performantelor profesionale individuale ale functionarilor publici.

Evaluarea performantelor profesionale individuale ale functionarilor publici se face in conditiile Legii nr. 188/1999, cu modificarile si completarile ulterioare, pe baza Metodologiei de evaluare a performantelor individuale ale functionarilor publici.

Procedura de evaluare a performantelor profesionale individuale se aplica fiecarui functionar public, in raport cu realizarea obiectivelor individuale stabilite in baza atributiilor prevazute in fisa postului.

Evaluarea performantelor profesionale individuale ale functionarilor publici se realizeaza prin raportarea criteriilor de performanta la gradul de indeplinire a obiectivelor individuale prevazute pentru perioada evaluata.

Criteriile de performanta pe baza carora se face evaluarea performantelor profesionale individuale ale functionarilor publici se aproba prin ordin al presedintelui Agentiei Nationale a Functionarilor Publici. Ordinul se publica in Monitorul Oficial al Romaniei, Partea I.

Perioada evaluata este cuprinsa intre data de 1 decembrie a anului anterior evaluarii si 1 decembrie a anului in curs.

Perioada de evaluare este cuprinsa intre datele de 1 decembrie si 31 decembrie ale anului pentru care se evalueaza performantele profesionale individuale ale functionarilor publici.

In mod exceptional evaluarea performantelor profesionale individuale ale functionarilor publici se face si in cursul perioadei evaluate, in urmatoarele cazuri:

atunci cand pe parcursul perioadei evaluate raporturile de serviciu ale functionarului public inceteaza, se suspenda sau se modifica, in conditiile legii. In acest caz functionarul public va fi evaluat pentru perioada de pana la incetarea, suspendarea sau modificarea raporturilor de serviciu. La obtinerea calificativului anual va fi avut in vedere, in functie de specificul atributiilor prevazute in fisa postului, si calificativul obtinut inainte de suspendarea sau modificarea raporturilor de serviciu;

atunci cand, pe parcursul perioadei evaluate, raporturile de serviciu ale functionarului public care ocupa o functie publica de conducere sau o functie publica corespunzatoare categoriei inaltilor functionari publici inceteaza, se suspenda sau se modifica, in conditiile legii. In acest caz functionarul public de conducere are obligatia ca, inainte de incetarea, suspendarea sau modificarea raporturilor de serviciu ori, dupa caz, intr-o perioada de cel mult 15 zile calendaristice de la incetarea sau modificarea raporturilor de serviciu, sa realizeze evaluarea performantelor profesionale individuale ale functionarilor publici din subordine. Calificativul acordat se va lua in considerare la evaluarea anuala a performantelor profesionale individuale ale acestora;

atunci cand, pe parcursul perioadei evaluate, functionarul public dobandeste o diploma de studii de nivel superior si urmeaza sa fie promovat, in conditiile legii, intr-o functie publica corespunzatoare studiilor absolvite.

Pentru a fi realizata evaluarea anuala a performantelor profesionale individuale, functionarul public trebuie sa fi desfasurat o activitate de cel putin 6 luni in functii publice. Evaluarea performantelor profesionale individuale ale functionarilor publici se face cu respectarea regimului juridic al conflictului de interese privind functionarii publici.

Evaluarea performantelor profesionale individuale ale functionarului public se realizeaza de catre evaluator. Poate avea calitatea de evaluator:

functionarul public de conducere care coordoneaza compartimentul in cadrul caruia isi desfasoara activitatea functionarul public de executie sau care coordoneaza activitatea acestuia;

functionarul public de conducere ierarhic superior potrivit structurii organizatorice a autoritatii sau institutiei publice, pentru functionarul public de conducere;

Procedura de evaluare se realizeaza in urmatoarele 3 etape:

completarea raportului de evaluare de catre evaluator;

interviul;

contrasemnarea raportului de evaluare.

In vederea completarii raportului de evaluare, evaluatorul:

analizeaza indeplinirea obiectivelor individuale fixate;

noteaza criteriile de performanta in functie de importanta acestora;

stabileste calificativul final de evaluare a performantelor profesionale individuale;

consemneaza rezultatele deosebite ale functionarului public, dificultatile obiective intampinate de acesta in perioada evaluata si orice alte observatii pe care le considera relevante.

Notarea obiectivelor si a criteriilor de performanta se face parcurgandu-se urmatoarele etape:

fiecare obiectiv se apreciaza cu note de la 1 la 5, nota exprimand gradul de indeplinire a obiectivului respectiv, din punct de vedere cantitativ, calitativ si al termenului in care a fost realizat;

pentru a obtine nota acordata pentru indeplinirea obiectivelor se face media aritmetica a notelor acordate pentru indeplinirea fiecarui obiectiv;

fiecare criteriu de performanta se noteaza de la 1 la 5, nota exprimand aprecierea indeplinirii criteriului de performanta in realizarea obiectivelor individuale stabilite;

pentru a obtine nota acordata pentru indeplinirea criteriilor de performanta se face media aritmetica a notelor acordate pentru indeplinirea fiecarui criteriu.

Semnificatia notelor este urmatoarea: nota 1 - nivel minim si nota 5 - nivel maxim.

Raportul de evaluare modificat se aduce la cunostinta functionarului public.

Functionarii publici nemultumiti de rezultatul evaluarii pot sa il conteste la conducatorul institutiei publice.

Contestatia se formuleaza in termen de 5 zile calendaristice de la luarea la cunostinta de catre functionarul public evaluat a calificativului acordat si se solutioneaza in termen de 15 zile calendaristice de la data expirarii termenului de depunere a contestatiei.

Rezultatul contestatiei se comunica functionarului public in termen de 5 zile calendaristice de la solutionarea contestatiei.

Functionarul public nemultumit de modul de solutionare a contestatiei formulate se poate adresa instantei de contencios administrativ, in conditiile legii.

Promovarea functionarilor publici.

Promovarea este modalitatea de dezvoltare a carierei prin ocuparea unei functii publice superioare vacante.

Promovarea poate fi:

definitiva, atunci cand functia publica superioara se ocupa prin concurs sau examen, in conditiile prevazute de prezenta hotarare;

temporara, atunci cand functia publica de conducere sau, dupa caz, functia publica corespunzatoare categoriei inaltilor functionari publici se ocupa pe perioada determinata, in conditiile legii.

Concursul sau examenul pentru promovare se organizeaza in limita functiilor publice vacante rezervate in scopul promovarii prin planul de ocupare a functiilor publice sau pentru functiile publice care devin vacante in cursul anului,de catre institutia publica, pentru promovarea functionarilor publici in functii publice de executie sau in functii publice de conducere de sef serviciu ori sef birou.

Concursul sau examenul pentru promovare consta in 3 etape, dupa cum urmeaza:

selectarea dosarelor de inscriere;

proba scrisa constand in redactarea unei lucari sau rezolvarea unor teste grila in prezenta comisiei de concurs;

interviu.

Functionarii publici de executie care dobandesc o diploma de studii de nivel superior in specialitatea in care isi desfasoara activitatea pot participa la concursul sau examenul pentru promovarea intr-o functie publica de executie vacanta de nivel superior.

Concursul sau examenul se organizeaza de institutia publica in cadrul careia functionarii publici isi desfasoara activitatea.

Perfectionarea profesionala a functionarilor publici.

Functionarii publici au dreptul si obligatia de a-si imbunatati in mod continuu abilitatile si pregatirea profesionala.

Autoritatile si institutiile publice au obligatia sa prevada in bugetul anual propriu sumele necesare pentru acoperirea cheltuielilor de perfectionare profesionala a functionarilor publici organizata la initiativa ori in interesul autoritatii sau institutiei publice.

Pe perioada in care functionarii publici urmeaza forme de perfectionare profesionala, beneficiaza de drepturile salariale cuvenite, in situatia in care acestea sunt:

a) organizate la initiativa ori in interesul autoritatii sau institutiei publice;

b) urmate la initiativa functionarului public, cu acordul conducatorului autoritatii sau institutiei publice.

Formarea continua a functionarilor publici se realizeaza prin:

a) programe de formare specializata in administratie publica cu durata de un an sau 2 ani;

b) programe de perfectionare in administratie publica cu durata variabila intre 3 zile si 90 de zile.

Programele de formare specializata in administratie publica, cu durata de un an sau 2 ani, sunt organizate de INA si de institutii de invatamant superior acreditate, care au in structura specializarea administratie publica, acreditata prin cursuri de master. In acest context, INA organizeaza:

programul de formare specializata in administratie publica, cu durata de 2 ani, destinat absolventilor de invatamant superior de lunga durata, cu diploma de licenta, in varsta de pana la 30 de ani;

programe de formare specializata in administratie publica, cu durata de un an, pentru:

inalti functionari publici

functionari publici de conducere;

tineri functionari publici.

Admiterea se face prin concurs national organizat anual de INA sau, dupa caz, de institutii de invatamant superior acreditate.

Atestarea absolvirii programelor de formare specializata in administratia publica se face prin diplome INA, prin certificate, prin diplome de master, studii academice postuniversitare, studii aprofundate si studii postuniversitare de specializare, eliberate de institutiile de invatamant superior organizatoare.

Functionarii publici care urmeaza forme de perfectionare profesionala, a caror durata este mai mare de 90 de zile intr-un an calendaristic, organizate in tara sau in strainatate, finantate din bugetul de stat sau bugetul local, sunt obligati sa se angajeze in scris ca vor lucra in administratia publica intre 2 si 5 ani de la terminarea programelor, proportional cu numarul zilelor de perfectionare profesionala, daca pentru programul respectiv nu este prevazuta o alta perioada.

Functionarii publici care au urmat forme de perfectionare profesionala,ale caror raporturi de serviciu inceteaza inainte de implinirea termenului prevazut, sunt obligati sa restituie contravaloarea cheltuielilor efectuate pentru perfectionare, precum si, dupa caz, drepturile salariale primite pe perioada perfectionarii, calculate in conditiile legii proportional cu perioada ramasa pana la implinirea termenului.

In cazul in care persoanele care au urmat o forma de perfectionare, dar nu au absolvit-o din vina lor, sunt obligate sa restituie institutiei sau autoritatii publice contravaloarea cheltuielilor efectuate pentru perfectionare, precum si drepturile salariale primite in perioada perfectionarii, calculate in conditiile legii, daca acestea au fost suportate de autoritatea sau institutia publica.

De asemenea, functionarii publici trebuie sa urmeze cursuri de instruire si specializare in domeniul informaticii, care vor fi organizate de INA si de centrele regionale in parteneriat cu centrele de instruire si certificare acreditate.

Aceste centre de instruire si certificare acreditate vor fi selectionate prin licitatie publica.

Procesul de instruire in domeniul informaticii se realizeaza prin urmatoarele modalitati:

instruire primara;

programe de specializare in informatica.

Prin intermediul programelor de instruire primara se urmareste acumularea cunostintelor de baza privind operarea si utilizarea calculatorului, in conformitate cu standardul ECDL. Acest standard cuprinde doua certificari: ECDL - start si ECDL - complet.

Prin programele de specializare se urmaresc completarea si imbunatatirea abilitatilor specifice, superior nivelului de instruire primara - ECDL, pentru functionarii publici a caror activitate cere o instruire superioara, in scopul insusirii si aplicarii noilor tehnologii informatice.

In cadrul institutiei va fi desemnat un responsabil pentru derularea programului de instruire in domeniul informaticii.

Pentru instruire primara va fi desemnat responsabil seful compartimentului de resurse umane, iar pentru programele de specializare in informatica seful compartimentului de informatica.

Numirea responsabililor de program se face prin act administrativ emis de conducatorul istitutiei in termen de 15 zile de la intrarea in vigoare a Normelor metodologice privind instruirea si specializarea in domeniul informaticii a functionarilor publici.

Responsabilii cu derularea programului de instruire in domeniul informaticii vor elabora, in termen de 30 de zile de la data cand au fost numiti, un plan de actiune anual privind instruirea personalului, care se aproba de conducatorul institutiei.

Planul de actiune va cuprinde urmatoarele elemente de baza:

inventarierea cursurilor de pregatire in domeniul informaticii urmate de fiecare persoana;

determinarea formei de instruire pe care o va urma fiecare persoana;

planificarea participarii personalului la programe de instruire primara sau de specializare, dupa caz;

evaluarea aproximativa a resurselor financiare necesare transpunerii in practica a planului de actiune privind instruirea in domeniul informaticii.

Persoana desemnata cu derularea programului de instruire in domeniul informaticii va raporta lunar conducerii institutiei stadiul realizarii planului de actiune.

Atestarea absolvirii programului de perfectionare in domeniul informaticii se face prin certificate ECDL eliberate de centrele acreditate.

Domeniu de aplicare

Managementul resurselor umane este aplicabil tuturor salariatilor incadrati in compartimentele Serviciului Public de Impozite, Taxe si alte Venituri ale Bugetului Local

Functia publica reprezinta ansamblul atributiilor si responsabilitatilor, stabilite in temeiul legii, in scopul realizarii prerogativelor de putere publica de catre administratia publica centrala si locala.

Directorul Executiv al Serviciului Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta se asigura ca:

este identificata competenta necesara pentru personalul care desfasoara activitati care influenteaza calitatea serviciului prestat;

se asigura instruirea sau se intreprind alte actiuni pentru a satisface aceste necesitati;

se evalueaza eficacitatea actiunilor intreprinse;

se asigura ca intreg personalul este constient de relevanta si importanta activitatilor pe care le desfasoara si de modul in care contribuie la realizarea obiectivelor calitatii si

sunt mentinute inregistrari referitoare la studii, instruire, abilitati si experienta.

In cadrul SPITVBL este identificata, asigurata si mentinuta infrastructura de care este nevoie pentru a realiza conformitatea cu cerintele serviciului. Infrastructura include:

sedii, spatii de lucru adecvate si utilitatile necesare;

echipamente pentru comunicatii si tehnica de calcul;

acces la Internet;

mijloace de transport.

SPITVBL utilizeaza retele informatice si programe specializate pentru realizarea serviciilor sale. Acestea sunt asistate de un serviciu specializat cu respectarea cerintelor procedurii Activitati de informatizare .

Factorii fizici ai mediului de lucru (temperatura, umiditate etc.) necesari pentru realizarea conformitatii serviciului sunt cei ai mediului ambiant, fara a fi necesara crearea unui anume mediu al locului de munca.

Este acordata a importanta deosebita relatiilor interumane stabilite intre angajatii institutiei, fiind promovate lucrul in echipa, recunoasterea meritelor, dezvoltarea resurselor umane etc.

CAPITOLUL III

ELEMENTE METODOLOGICE APLICATE PE PROCESELE DIN CADRUL SERVICIULUI PUBLIC DE IMPOZITE TAXE SI ALTE VENITURI ALE BUGETULUI LOCAL CONSTANTA

- STUDIU DE CAZ-

3.1 Abordarea bazata pe procese

Planificarea desfasurarii activitatilor identifica urmatoarele, dupa caz:

obiectivele calitatii si cerintele pentru desfasurarii activitatii;

necesitatea de a stabili procesele, documentele si de a aloca resurse specifice;

activitatile pentru verificarea, validarea, monitorizarea si inspectia activitatii precum si criteriile de acceptare a acesteia;

inregistrarile necesare pentru a furniza dovezi ca activitatile desfasurate satisfac cerintele.

Procese referitoare la relatia cu contribuabilul

La stabilirea activitatilor pe care SPITVBL le desfasoara, se determina:

cerintele specificate de catre contribuabili si alte parti interesate;

cerintele nespecificate dar necesare pentru atingerea obiectivelor SPITVBL;

cerintele legale si de reglementare referitoare la serviciu;

orice alte cerinte suplimentare identificate de catre organizatie.

Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta analizeaza cerintele referitoare la serviciu, asa cum este specificat in reglementari nationale si internationale din domeniul protectiei mediului. Analiza asigura ca:

cerintele referitoare la serviciu sunt definite;

SPITVBL are capabilitatea sa indeplineasca cerintele stabilite.

In cadrul Serviciului Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta sunt identificate si implementate modalitati eficace pentru comunicarea cu clientii in legatura cu:

informatiile despre activitatile desfasurate;

solutionarea petitiilor si reclamatiilor;

feedback-ul de la toate partile interesate.

Aceste modalitati cuprind :

corespondenta, inclusiv corespondenta electronica;

un site;

sisteme de telefonie

mass media

comunicare la ghiseu

prin intermediul activitatilor pe teren.

SPITVBL asigura o comunicare buna cu toate partile interesate in activitatea de protectie a mediului, dand acces tuturor celor interesati la informatiile cu caracter public. Aceste activitati se desfasoara cu respectarea cerintelor procedurii Solutionarea petitiilor si activitati de asistenta juridica .

3.3. Proiectare si dezvoltare

Planificarea proiectarii si dezvoltarii

Organizatia trebuie sa planifice si sa controloze proiectarea si dezvoltarea produsului.

Pe durata planificarii proiectarii si dezvoltarii,organizatia trebuie sa determine:

a) etapele proiectarii si dezvoltarii,

b) analiza, verificarea si validarea care sunt adecvate etapei de proiectare si dezvoltare,

c) responsabilitatile si autoritatea pentru proiectare si dezvoltare.

Organizatia trebuie sa tina sub control interfetele dintre diferite grupuri implicate in proiectare si dezvoltare pentru a se asigura o comunicare eficace si o desemnare claraa.esponsabilitatilor.

Elementele de iesire ale planificarii trebuie actualizate, dupa cum este cazul, pe masura ce proiectarea si dezvoltarea evolueaza.

Elemente de intrare ale proiectarii si dezvoltarii

Elementele de intrare legate de cerintele referitoare la produstrebuie determinate si trebuie mentinute inregistrari. Aceste elemente de identificare trebuie sa includa:

a) cerinte de functionare si performanta,

b) cerinte legale si ale reglementarilor aplicabile,

c) atunci cand este aplicabil, informatii derivate din proiecte similare anterioare,

d) alte cerinte esentiale pentru proiectare si dezvoltare.

Aceste elemente de intrare trebuie sa fie analizate, pentru a stabili daca sunt adecvate, cerintele trebuie sa fie complete, fara ambiguitati si necontradictorii.

Elemente de iesire ale proiectarii si dezvoltarii

Elementele de iesire ale proiectarii si dezvoltarii trebuie furnizate intro forma care sa permita verificarea in raport cu elementele de intrare ale proiectarii si dezvoltarii si trebuie aprobate inainte de eliberarea acestora.

Elementele de iesire ale proiectarii si dezvoltarii trebuie:

a) sa satisfaca cerintele cuprinse in elementele de intrare ale proiectarii si dezvoltarii,

b) sa furnizeze informatii corespunzatoare pentru aprovizionare pentru productie si pentru furnizarea serviciului.

c) sa contina sau sa faca referire la criterii de acceptare a produsului,

d) sa specifice caracteristicile produsului care sunt esentiale pentru utilizarea sigura si corecta a acestuia.

Analiza proiectarii si dezvoltarii

Analize sistematice ale proiectarii si dezvoltarii trebuie efectuate in conformitate cu modalitatile planificate in etape adecvate pentru:

a) a evalua capabilitatea rezultatelor proiectarii si dezvoltarii de a satisface cerintele,

b) a identifica orice probleme si a propune actiuni necesare.

Validarea proiectarii si dezvoltarii

Validarea proiectarii si dezvoltarii trebuie efectuata in conformitate cu modalitatile planificate, pentru a asigura ca produsul rezultat este capabil sa satisfaca cerintele pentru aplicari specifice sau utilizari intentionate, atunci cand sunt cunoscute. Ori de cate ori este fezabil, validarea trebuie finalizata inainte de livrarea sau implementarea produsului. Trebuie mentinute inregistrarile rezultatelor validarii si ale oricaror actiuni necesare.

Controlul modificarilor in proiectare si dezvoltare

Modificarile in proiectare si dezvoltare trebuie identificate mentinute inregistrari.

Modificarile trebuie analizate, verificate si validate, dupa caz si aprobate inainte de implementarea lor. Analiza modificarilor in proiectare si dezvoltare trebuie sa includa evaluarea efectului modificarilor asupra partilor componente si a produsului deja livrat.

Trebuie mentinute inregistrari ale rezultatelor analizei modificarilor si ale oricaror actiuni necesare.

Aprovizionare

In Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta asigurarea calitatii produselor si serviciilor aprovizionate este realizata si controlata.

Sunt stabilite, de asemenea, reguli de evaluare si selectare a furnizorilor pe baza aptitudinii acestora de a satisface conditiile din contract si conform reglementarilor in vigoare.

Activitatea de aprovizionare se realizeaza cu respectarea cerintelor procedurii Achizitiile publice .

Informatiile referitoare la aprovizionare descriu produsul aprovizionat, specificand atunci cand este cazul:

cerinte pentru aprobarea produsului, procedurilor, proceselor si echipamentelor;

cerinte pentru calificarea personalului;

cerinte pentru sistemul de management al calitatii.

Este stabilita si implementata verificarea produsului aprovizionat pentru obtinerea confirmarii ca acesta satisface cerintele specificate.

Procesele principale prin care se realizeaza furnizarea serviciilor in cadrul Serviciului Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta sunt: stabilirea si colectarea impozitelor si taxelor si a altor venituri la bugetul local, colectarea taxelor de timbru si controlul incasarilor notarilor publici, controlul privind impozitele si taxele si urmarirea si executarea silita a contribuabililor.

Succesiunea si interactiunea dintre aceste procese este prezentata in Anexa II a prezentului manual.

Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta realizeaza activitati in conditii controlate prin urmatoarele proceduri care descriu activitatile si responsabilitatile pentru desfasurarea proceselor respective:

Stabilirea si colectarea impozitelor si taxelor de la persoane fizice (PS 3-1-1).

Stabilirea si colectarea impozitelor si taxelor de la persoane juridice (PS 3-1-2).

Colectarea taxelor pentru

trama stradala (PS

Colectarea taxelor de timbru

si controlul incasarilor notarilor publici (PS

Controlul privind taxele si impozitele persoanelor fizice (PS 3-4-1)

Controlul privind taxele si impozitele persoanelor juridice (PS 3-4-2)

Urmarirea si executarea silita a contribuabililor (PS 3-5-1)

Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta are implementat un sistem de identificare si trasabilitate adaptat activitatilor desfasurate.

Identificarea se realizeaza incepand de la planificarea inspectiilor si pana la raportarea rezultatelor acesteia, iar atunci cand este cazul pana la urmarirea masurilor corective.

Fiecare operare are atribuita o identitate unica prin care se distinge de alte operari; aceasta identitate se mentine pe tot parcursul desfasurarii activitatii realizate.

Pentru a asigura trasabilitatea, datele de identificare se inscriu in inregistrarile calitatii aferente. Sunt stabilite responsabilitati pentru realizarea identificarii si trasabilitatii.

Procedeele de preformare a serviciilor contractate nu vor produce distrugerea proprietatii contribuabilului sau a tertilor interesati. Responsabilitatea asupra protejarii proprietatii clinetului include:

documente furnizate de contribuabil;

bunurile contribuabilului;

proprietatea intelectuala a contribuabilului inclusiv informatii de protectie a proprietatii.

Pierderea sau deteriorarea proprietatii contribuabilului pe perioada vor fi aduse la cunostinta acestuia in timpul cel mai scurt. Corespondenta purtata cu contribuabilul se va pastra la dosarul contribuabilului.

Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta a stabilit reguli si responsabilitati privind pastrarea in siguranta a documentelor privind activitatile desfasurate, precum si a confidentialitatii datelor acestora. Atunci cand documentele ale persoanleor fizice sau juridice sunt in grija sa Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta, face toate demersurile pentru ca acestea sa fie pastrate in siguranta, ferite de posibile deteriorari, furturi etc.

3.6. Controlul dispozitivelor de masurare si monitorizare

Procesele necesare de monitorizare, masurare, analiza si imbunatatire sunt planificate si implementate in Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta pentru:

Monitorizarea, masurarea, analiza si imbunatatirea proceselor se asigura prin:

analiza efectuata de management;

auditul intern;

utilizarea tehnicilor statistice.

Una dintre modalitatile de masurare a performantei SMC este monitorizarea informatiilor referitoare la perceptia diferitelor parti interesate asupra satisfacerii de catre Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta a cerintelor lor.

Metodele pentru obtinerea si folosirea acestor informatii sunt:

Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta a organizat un sistem de audit intern al calitatii, planificat si documentat, pentru a determina daca sistemul de management al calitatii:

este conform cu masurile planificate, referitoare la cerintele standardului de referinta SR EN ISO 9001: 2001 si la cerintele Sistemului de Management al Calitatii stabilit de catre Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta ;

este implementat si mentinut eficace.

Procedura Sistemului de Management al Calitatii Audit intern (PS 2-5-1) stabileste ca:

auditul este programat in functie de natura si importanta activitatilor;

auditul se realizeaza de personal competent, calificat, apartinand unor compartimente neimplicate in activitatile si zonele supuse auditarii.;

rezultatele auditului se documenteaza si se aduc la cunostinta personalului cu responsabilitati in zona auditata,

personalul responsabil pentru zona auditata, intreprinde in timp util actiuni corective pentru eliminarea deficientelor constatate cu ocazia auditului;

Responsabilitate si autoritate

Directorul Executiv

Aproba programul anual de audit intern.

Aproba componenta echipelor de audit intern.

Asigura disponibilitatea si autoritatea necesare tuturor persoanelor implicate in activitatea de audit intern.

Reprezentantul Managementului pentru Calitate

Elaboreaza si prezinta spre aprobare programul anual al auditurilor interne.

Propune componenta echipelor de audit intern.

Dispune masurile operative in pregatirea si derularea auditurilor interne.

Comunica celor implicati continutul programului de audituri.

Pastreaza inregistrarile auditurilor efectuate pana in momentul arhivarii lor.

Analizeaza constatarile facute prin audit intern si informeaza Directorul Executiv asupra desfasurarii acestei activitati.

Auditorul sef

Planifica si conduce auditurile interne ale calitatii.

Evalueaza rezultatele auditului si elaboreaza raportul de audit intern si RAC-urile, cu sprijinul membrilor echipei si al auditatului.

Auditorii

Auditorii trebuie sa aiba cunostinte si abilitati in tehnicile si metodele din domeniul calitatii pentru a permite examinarea sistemelor de management al calitatii si a genera constatarile si concluziile de audit corespunzatoare, precum si cunostinte si abilitati in procese si servicii pentru a intelege contextul tehnologic in care se efectueaza auditul.

Pregatesc efectuarea auditului intern.

Executa activitatea de audit conform planului de audit, instructiunilor auditorului sef si prezentei proceduri.

Consemneaza observatiile si raporteaza auditorului sef rezultatele auditului.

Asista auditorul sef la elaborarea raportului de audit si a rapoartelor de neconformitate.

Coordonatorii departamentelor auditate

Informeaza personalul implicat asupra obiectivelor si programului auditului.

Desemneaza persoanele care insotesc membrii echipei de audit pe parcursul auditului.

Pun la dispozitie echipei de audit toate resursele necesare, in scopul de a se asigura un audit eficient.

Propun actiunile corective necesare pentru inlaturarea cauzelor neconformitatilor identificate in timpul auditului.

Propun termenele de rezolvare a neconformitatilor, exprimand punctul de vedere propriu.

Intreprind in timp util actiunile corective pentru eliminarea deficientelor constatate.

Raspund de inlaturarea cauzei neconformitatilor in termenul stabilit, conform procedurii Actiunii corective (PS 2-4-1).

Descrierea activitatilor

Generalitati:

Auditurile interne sunt realizate de personal competent pentru efectuarea acestei activitati, care nu are responsabilitati directe in departamentele evaluate.

Auditurile sunt de regula dispuse de catre conducerea institutiei si constituie un instrument de supraveghere al acesteia prin care se urmareste:

evaluarea conformitatii Sistemului de Management al Calitatii proiectat si aplicat de institutie fata de cerintele standardului SR EN ISO 9001: 2001;

verificarea aplicabilitatii prevederilor din documentatia proprie a Sistemului de Management al Calitatii in entitatile organizatorice ale institutiei;

determinarea eficacitatii si punerea in evidenta a posibilitatilor de imbunatatire a Sistemului de Management al Calitatii.

RMC elaboreaza Programul de audit intern (F 2-5-1-1), planificand auditarea in functie de natura si importanta activitatii care urmeaza a fi evaluata, astfel incat fiecare element al sistemului sa fie verificat cel putin o data pe an.

Programul de audit intern (F 2-5-1-1) poate contine, pe langa auditurile elementelor Sistemului de Management al Calitatii, si audituri de proces, atunci cand astfel de audituri sunt necesare pentru identificarea posibilitatilor de imbunatatire a serviciului respectiv.

Programele de audit contin informatii referitoare la:

a) perioada de desfasurare a auditului;

b) departamentele care vor fi auditate;

c) elementele de sistem/procesele auditate (functie de tipul auditului).

Programul este aprobat de Directorul Executiv. Dupa aprobare, Programul este difuzat coordonatorilor departamentelor care urmeaza a fi auditate.

Atunci cand din anumite motive sunt necesare modificari in datele continute in program, sau se considera necesar a se efectua anumite audituri de proces care nu au fost initial programate, aceste modificari sunt operate, iar noul program este supus aprobarii ca si programul initial. Dupa aprobare, programul este redifuzat.

Pregatirea auditului

Cu cel putin o saptamana inainte de efectuarea auditului, auditorul sef convoaca membrii echipei de audit in vederea pregatirii auditului si elaborarii planului de audit. Se stabilesc sarcinile fiecarui auditor, documentele care trebuie analizate de acestia si strategia de realizare a auditului.

Auditorul sef elaboreaza Planul de audit (F 2-5-1-2), prin care se stabileste scopul si amploarea auditului, documentele de referinta, zilele si orele de desfasurare a auditului precum si elementele de sistem care vor fi verificate in fiecare departament.

Planul de audit (F 2-5-1-2) este transmis coordonatorilor de departamente care urmeaza a fi evaluate si acestia comunica auditorului sef acceptul referitor la plan.

Membrii echipei de audit analizeaza documentatia in baza careia se efectueaza auditul, rapoartele de la auditurile anterioare realizate in departamentele care vor fi auditate, actiunile corective initiate si alte inregistrari referitoare la calitate, aplicabile.

Efectuarea auditului

Auditul debuteaza cu o sedinta de deschidere la care participa echipa de audit, coordonatorii departamentelor care urmeaza sa fie evaluate si persoanele care vor insoti echipa. Auditorul sef prezinta planul de audit si daca sunt propuneri de modificare, acestea sunt discutate si stabilite in timpul acestei sedinte. Cooordonatorii departamentelor care urmeaza a fi evaluate vor insoti echipa de audit pe tot parcursul auditului.

Dupa terminarea examinarilor, echipa de audit discuta rezultatele examinarilor si neconformitatile constatate. Auditorul sef decide care dintre acestea necesita initierea de actiuni corective si care vor fi raportate doar ca observatii.

La sedinta de inchidere sunt comunicate coordonatorilor departamentelor auditate constatarile facute in timpul auditului; actiunile corective si termenele de solutionare a acestora sunt stabilite de comun acord.

Documentarea auditului

Rezultatele auditului, precum si observatiile rezultate sunt documentate in Raportul de audit (F 2-5-1-3) intocmit de auditorul sef. Raportul contine:

a) identificarea si obiectivele auditului;

b) componenta echipei de audit si persoanele de contact din partea auditatilor;

c) elementele de sistem si documentele aplicabile;

d) constatari rezultate in urma auditului;

e) actiuni corective initiate;

f) locurile unde se difuzeaza raportul.

Pentru neconformitatile care pot conduce la nerealizarea obiectivelor privind calitatea se stabilesc actiuni corective de catre coordonatorul departamentului auditat. Partea a doua a Rapoartelor de actiuni corective (F 2-4-1-1) se completeaza si se proceseaza in conformitate cu prevederile procedurii Actiunii corective (PS 2-4-1).

Rapoartele de audit la care sunt atasate Rapoartele de actiuni corective se difuzeaza la Directorul Executiv si la coordonatorii departamentelor auditate.

Raportul de audit difuzat Directorului Executiv, cu dispozitia acestuia, se pastreaza de catre RMC care ia masuri pentru aplicarea in practica a dispozitiei Directorului Executiv.

Urmarirea realizarii masurilor corective

Actiunile corective initiate in urma efectuarii auditului se verifica fie printr-o inspectie la finalizarea termenului de solutionare specificat in Raportul de actiuni corective, fie printr-un audit de urmarire.

Auditorul sef decide necesitatea efectuarii auditului de urmarire in functie de numarul si importanta actiunilor corective initiate.

Auditul de urmarire se realizeaza in acelasi mod ca si cel initial, cu mentiunea ca verificarile se vor limita numai la zonele in care au fost depistate neconformitati.

In cazul in care actiunile corective nu se verifica in cadrul unui audit de urmarire, Auditorul sef inspecteaza modul in care acestea au fost realizate, conform prevederilor din procedura Actiunii corective (PS 2-4-1).

Formulare si inregistrari

Program de audit (F 2-5-1-1)

Plan de audit intern (F 2-5-1-2)

Raport de audit intern (F 2-5-1-3)

Raport de actiuni corective (F 2-4-1-1)

Anexe

Formular pentru Program de audit (F 2-5-1-1)

Formular pentru Plan de audit intern (F 2-5-1-2)

Formular pentru Raport de audit intern (F 2-5-1-3)

Logigrama Auditul intern

Procesele Sistemului de Management al Calitatii sunt monitorizate prin metode adecvate si in proceduri specifice activitatilor desfasurate.

Pentru a verifica daca sunt satisfacute cerintele referitoare la serviciu, caracteristicile serviciilor sunt monitorizate si masurate.

Dovezile conformitatii cu criteriile de acceptabilitate pentru procese si pentru servicii sunt mentinute, iar inregistrarile indica persoanele care autorizeaza furnizarea serviciului.

Furnizarea serviciului nu se produce pana cand masurile planificate nu au fost finalizate in mod corespunzator.

Eficacitatea sistemului de management al calitatii este imbunatatita continuu prin utilizarea politicii referitoare la calitate, a obiectivelor calitatii, a rezultatelor auditurilor, a analizei datelor, a actiunilor corective si preventive si a analizei efectuate de management.

Pentru a elimina cauza neconformitatilor, in scopul de a preveni reaparitia acestora, sunt intreprinse actiuni corective.

Procedura Actiuni corective (PS 2-4-1) are drept scop definirea activitatilor care se desfasoara in Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta pentru a asigura identificarea situatiilor si cauzelor care pot periclita calitatea si a intreprinde actiunile necesare.

Procedura defineste cerintele pentru:

analiza neconformitatilor, inclusiv solutionarea efectiva a reclamatiilor si sesizarilor contribuabililor;

stabilirea cauzelor neconformitatilor de produs sau ale Sistemului de Management al Calitatii si inregistrarea acestor cauze;

evaluarea necesitatii de actiuni pentru a se asigura ca neconformitatile nu reapar;

determinarea si implementarea actiunii necesare;

inregistrarile rezultatelor actiunii intreprinse;

analiza actiunii corective intreprinse.

Eliminarea cauzelor neconformitatilor potentiale in vederea prevenirii aparitiei acestora se face prin intreprinderea de actiuni preventive, care trebuie sa fie adecvate consecintelor problemelor potentiale.

Procedura Actiuni preventive (PS 2-3-1) stabileste modalitatile de initiere, documentare, aprobare, implementare si urmarire a actiunilor preventive pentru a elimina cauzele potentiale ale neconformitatilor identificate in cadrul Serviciului Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta.

Procedura are in vedere:

determinarea neconformitatilor potentiale si a cauzelor acestora;

evaluarea necesitatilor de actiuni pentru a preveni aparitia neconformitatilor;

determinarea si implementarea actiunii necesare;

inregistrarile rezultatelor actiunii intreprinse;

analiza actiunii preventive intreprinse.

Procesele necesare de monitorizare, masurare, analiza si imbunatatire sunt planificate si implementate in Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta pentru:

Monitorizarea, masurarea, analiza si imbunatatirea proceselor se asigura prin:

analiza efectuata de management;

auditul intern;

utilizarea tehnicilor statistice.

Una dintre modalitatile de masurare a performantei SMC este monitorizarea informatiilor referitoare la perceptia diferitelor parti interesate asupra satisfacerii de catre Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta a cerintelor lor.

Metodele pentru obtinerea si folosirea acestor informatii sunt:

Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta a organizat un sistem de audit intern al calitatii, planificat si documentat, pentru a determina daca sistemul de management al calitatii:

este conform cu masurile planificate, referitoare la cerintele standardului de referinta SR EN ISO 9001: 2001 si la cerintele Sistemului de Management al Calitatii stabilit de catre Serviciul Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta ;

este implementat si mentinut eficace.

Procedura Sistemului de Management al Calitatii Audit intern (PS 2-5-1) stabileste ca:

auditul este programat in functie de natura si importanta activitatilor;

auditul se realizeaza de personal competent, calificat, apartinand unor compartimente neimplicate in activitatile si zonele supuse auditarii.;

rezultatele auditului se documenteaza si se aduc la cunostinta personalului cu responsabilitati in zona auditata,

personalul responsabil pentru zona auditata, intreprinde in timp util actiuni corective pentru eliminarea deficientelor constatate cu ocazia auditului;

se urmareste implementarea si eficienta actiunilor corective stabilite, astfel incat sa se asigure eliminarea cauzelor neconformitatilor constatate si prevenirea repetarii lor.

Procesele Sistemului de Management al Calitatii sunt monitorizate prin metode adecvate si in proceduri specifice activitatilor desfasurate.

Pentru a verifica daca sunt satisfacute cerintele referitoare la serviciu, caracteristicile serviciilor sunt monitorizate si masurate.

Dovezile conformitatii cu criteriile de acceptabilitate pentru procese si pentru servicii sunt mentinute, iar inregistrarile indica persoanele care autorizeaza furnizarea serviciului.

Furnizarea serviciului nu se produce pana cand masurile planificate nu au fost finalizate in mod corespunzator.

In cadrul Serviciului Public de Impozite, Taxe si alte Venituri ale Bugetului Local Constanta este stabilita si mentinuta procedura Controlul produsului neconform (PS 2-2-1), care asigura ca nu sunt utilizate produsele si nu sunt prestate serviciile care nu indeplinesc conditiile de calitate specificate.

Procedura are drept scop stabilirea unui mod coerent de tratare a neconformitatilor in cadrul institutiei si reglementeaza urmatoarele:

modul de identificare a produselor si serviciilor neconforme;

modul de izolare, marcare, documentare si analizare a produselor si serviciilor neconforme;

instiintarea (notificarea) persoanelor implicate;

documentarea analizelor si deciziilor.

Serviciul sau produsul aprovizionat neconform este tratat prin una sau mai multe din urmatoarele metode:

Produsul corectat sau serviciul remediat este reinspectat pentru stabilirea conformitatii specificate, iar inregistrarile se pastreaza.

Serviciul sau produsul aprovizionat neconform este tratat prin una sau mai multe din urmatoarele metode:

Produsul corectat sau serviciul remediat este reinspectat pentru stabilirea conformitatii specificate, iar inregistrarile se pastreaza.

Responsabilitate si autoritate

Directorul Executiv

Aproba solutiile de tratare a neconformitatilor.

Analizeaza rapoartele de activitate pe linie de managementul calitatii, referitor la neconformitatile Sistemului de Management al Calitatii depistate si aproba actiunile corective necesare.

Reprezentantul Managementului pentru Calitate

Verifica periodic prin audituri interne respectarea prezentei proceduri.

Intocmeste RAC pentru neconformitatile identificate cu ocazia auditurilor interne.

Gestioneaza Registrul de evidenta al RAC si Registrul de evidenta al RNC.

Coordonatori departamente din SPITVBL