| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte |

| Economie | Transporturi | Turism | Zootehnie |

PREZENTARE GENERALA A S.C. ALRO S.A. SLATINA

Principalul reprezentant al industriei aluminiului in Romania este Alro Slatina, singurul producator de aluminiu primar din Romania si cel mai mare din Europa de Est. Alro reprezinta una din cele mai atractive societati cotate la bursa de valori, reusind sa se adapteze la rigorile economiei de piata si sa functioneze profitabil, fiind, in acest sens, un caz rar in categoria societatilor mari cu capital majoritar de stat.

Principalul sau beneficiar este Alprom Slatina, existand un proiect de fuziune prin absorbtia de catre Alro. Fuziunea va crea o societate puternica, integrata pe verticala, reprezentand o etapa premergatoare privatizarii, care va atrage cu siguranta interesul investitorilor strategici si financiari importanti. Ceilalti beneficiari interni ai Alro (Sidex, Dacia, Elcaro, Altur, etc) nu activeaza in industria aluminiului.

Furnizorii interni de alumina ai Alro sunt BBG Alum Tulcea (preluata de catre grupul Balli) si Alor Oradea (aflata in proces de inchidere operationala partiala), aceasta din urma beneficiind de bauxita extrasa de catre Bauxita Min Dobresti, aflata de asemenea in proces de inchidere operationala.

1. 1. Scurt istoric al S. C. ALRO S. A.

In vederea valorificarii zacamintelor de bauxita din Muntii Apuseni (Muntii Padurea Craiului din zona Bihor), incepand din anul 1960 s-au efectuat cercetari si studii si s-au elaborat proiecte de executie pentru unitatile Intreprinderea de alumina "Oradea" si Intreprinderea de aluminiu "Slatina".

Aluminiul, este un metal care a cunoscut o utilizare spectaculoasa in epoca moderna in toate domeniile industriale, fiind numit metalul secolului XX.

La data de 1 martie 1961 s-a hotarat de catre guvernul Republicii Socialiste Romania, infiintarea Uzinei de Aluminiu si amplasarea acesteia la Slatina, avand in vedere :

dezvoltarea armonioasa a zonelor geografice ale tarii;

repartizarea judicioasa a fortelor de productie;

existenta unei importante surse de apa, raul Olt;

punct de alimentare cu energie electrica foarte convenabil;

posibilitati de acces la caile de transport auto si cale ferata.

Capacitatea de productie in prima faza la aluminiu era de 50.000 tone/an, cu dezvoltari ulterioare pana la 150.000 tone/an, dezvoltarea productiei de alumina de la uzina din Oradea, fiind corelata cu capacitatea de productie de la Slatina.

Producerea aluminiului la Slatina, se realizeaza conform procedeului industrial unanim utilizat pe plan mondial denumit "Hall - Heroult", care consta in electroliza aluminei, dizolvata intr-o topitura de, saruri de fluor (criolita sintetica si flourura de aluminiu).

Tehnologia respectiva a fost achizitionata de la firma franceza "PECHINEY", liderul mondial in domeniu, constand in principal din:

producerea anozilor carbonici precopti, utilizand ca materiale, cocsul de petrol(calcinat) si smoala de huila(de calitate speciala);

utilizarea cuvei de electroliza de 63 kA, echipata cu anozi carbonici precopti;

utilizarea sistemului "umed" de epurare a gazelor cu continut de fluor (emise in hale de catre cuvele de electroliza de tip "deschis"), realizat in scrubere de tip orizontal, instalate in etajul tehnic al fiecarei hale de electroliza.

Conform acestei tehnologii s-a pus in functiune la 26.06.1963 , prima hala de electroliza de 63 kA si apoi inca 3 asemenea hale, pana in anul 1969, realizandu-se astfel capacitatea de 108.000 tone/an aluminiu primar in halele 1, 2, 3 , 4.

In anul 1970 s-a incheiat al 2 -lea contract de licenta si know - how cu firma "PECHINEY", privind realizarea unei capacitati de 100.000 tone/an aluminiu primar care prevedea:

utilizarea cuvei de tip deschis echipata cu anozi carbonici precopti (de acelasi tip dimensional cu cel existent la Slatina), de 83 kA;

utilizarea sistemului de reglare automata a tensiunii electrice de lucru pe grupuri de cate 16 cuve de electroliza, utilizand echipament de automatizare;

utilizarea scrubelor verticale pentru epurarea gazelor cu continut de fluor, degajat in hale de catre cuvele de electroliza.

In anii 1972 - 1974 s-au pus in functiune halele de electroliza de 83 kA, nr. 5, 6, 7, 8 atingandu-se capacitatea totala de productie, la Slatina, de 213.300 tone/an aluminiu primar.

In vederea cresterii gradului de industrializare a judetului Olt si a municipiului Slatina s-a hotarat de catre factorii de decizie din acea perioada dezvoltarea in continuare a capacitatii de productie a Intreprinderii de aluminiu cu inca 50.000 tone/an prin realizarea halelor de electroliza 83 kA nr.9 si 10, fara incheierea unui nou contract de licenta si know-how.

Aceste hale s-au pus in functiune pana in anul 1980, realizandu-se astfel capacitatea finala de 263.300 tone/an aluminiu primar.

In acest mod, inteprinderea de aluminiu Slatina a devenit cea mai mare uzina de aluminiu primar din Europa, productia acesteia fiind pe piata libera, in proportie de 36 - 50 % (anii 1980 - 1984), atingand maximul (73,48%in anul 1989) .

Dupa anul 1989 , datorita neasigurarii electrice necesare, in conditiile descresterii continue a necesarului de aluminiu pentru industria nationala si a scaderii accentuate a pretului de vanzare a aluminiului pe piata libera, guvernul a dispus reducerea succesiva a capacitatii de productie a aluminiului primar la Slatina, cauza care a dus la oprirea completa a halelor de electroliza de 63 kA nr. 1, 2, 3 , 4 in vederea schimbarii destinatiei lor si oprirea completa, cu trecerea in conservare a halelor de electroliza nr. 9 si 10.

In anul 1994 datorita cresterii sensibile a pretului a aluminiului pe piata libera la 01.09.1994 s-a decis repornirea halei de electroliza nr. 9, capacitatea de productie de aluminiu primar crescand, ponderea exportului mentinandu-se la cca. 63 % din productie.

In anul 1996 avand in vedere cerintele de modernizare atat din punct de vedere tehnologic cat si ecologic, s-a hotarat repunerea in functiune a halei nr. 10, care era oprita, complet modernizata cu celule de electroliza capotate, epurarea uscata a gazelor cu continut de fluor si conducerea procesului tehnologic cu ajutorul calculatoarelor de proces, in baza contractului de modernizare semnat cu firma ALUMINIUM PECHINEY.

Prin repornirea si acestei capacitati productia a crescut la cca. 174.000 t/an, productie care va fii mentinuta si in urmatorii ani.

Se apreciaza ca gradul de utilizare al capacitatilor principalelor sectii de productie, aflate in functiune sunt:

100 % la halele de electroliza nr. 5 -9;

33 % la hala de producere a aluminiului rafinat;

70 % la turnatoria de aluminiu nr. 1.

1. 2. Prezentarea societatii

- Elemente de identificare si contact. Societatea Comerciala ALRO S.A. are sediul in Slatina, Str. Pitestilor 116, judetul Olt, telefon: 049/431.901, 049/434.150, fax: 049/430.233, 01/311.3595, Telex: 47218 alro r, https://www.alro.ro, email:alro@otx.logicnet.ro; societatea este inmatriculata la Oficiul Registrului Comertului Olt, cu nr. J28/8/1991, codul fiscal fiind R1515374.

![]()

- Obiectul de activitate al societatii inscris in Statutul Societatii completat prin cererea de mentiuni din data de 19.12.1995, care prevede producerea si comercializarea aluminiului, comercializarea aluminiului la intern si la extern, efectuarea directa in nume propriu de operatiuni de export - import pentru produse, materii prime, materiale, piese de schimb, know-how, consulting, expertize, asistenta tehnica, proiectare, informatica; producerea si comercializarea de blocuri de aluminiu primar si aluminiu rafinat, bare, placi si sarma de aluminiu si aliaje de aluminiu; activitati de ambalare, transporturi si prestari servicii; colectarea, prelucrarea si livrarea deseurilor refolosibile.

Pe langa acestea, ALRO S.A. are ca scop prelucrarea electrometalurgica a aluminei (oxid de aluminiu) in vederea obtinerii de aluminiu metalic; colectare, preluare si livrare deseuri, refolosibile, precum si valorificarea diverselor deseuri la terti; vanzarea de materii prime, materiale, piese de schimb aprovizionate si neutilizate integral in procesul de productie; producere si comercializare piese schimb; prestari servicii (utilitati, analize laborator, ambalare produse finite, confectionari echipament de productie si de lucru, etc.).

Principalele produse ale Alro Slatina sunt:

blocuri din aluminiu primar, puritate 99,7 % AL

blocuri din aluminiu rafinat, puritate 99,99% AL

blocuri din aliaje de aluminiu primar

placi si bare din aluminiu primar, turnate semicontinuu vertical

bilete omogenizate din aliaje de aluminiu turnate semicontinuu vertical

sarma semifabricata din aluminiu primar, turnata si laminata continuu prin procedeul "Properzzi".

In ultimii ani, se poate constata o tendinta de crestere a ponderii produselor cu valoare adaugata mare, determinand o profitabilitate in crestere a societatii si compensand partial scaderea pretului international al aluminiului. Astfel, spre exemplu, ponderea blocurilor de aluminiu a scazut de la 63% la 40% in timp ce ponderea barelor de aluminiu a crescut de la 6% la 20,7% pentru perioada 1997 - 1998. Cresterea puternica a exporturilor de bare AlMgSi omogenizate si de sarma din Al 99.7% oglindesc politica de schimbare a structurii productiei, in directia cresterii ponderii produselor cu un grad de prelucrare ridicat.

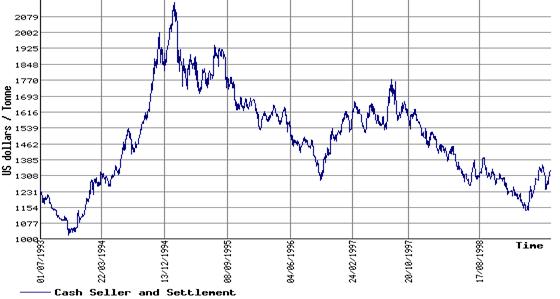

- Natura activitatii si pozitia pe piata. Alro Slatina este singurul producator de aluminiu primar din Romania, cel mai mare producator de Aluminiu din Europa de Est din punct de vedere al capacitatii instalate si al 7 - lea producator din Europa. Principalii concurenti pe piata europeana, acolo unde Alro isi desface produsele cu preponderenta, sunt: Pechiney Franta, Hydro Aluminium Norvegia, VAW Germania, ALCOA SUA, ALCAN Canada, Bratsk Rusia, concurenti nu in domeniul calitatii, domeniu in care Alro are deja un foarte bun renume, ci in acela al pretului de cost pe tona de produs. Calitatea produselor Alro a primit recunoasterea pietei internationale, produsele sale fiind cotate la Bursa de Metale de la Londra (LME). Evolutia descrescatoare a pretului international la aluminiu din ultimii ani poate constitui un dezavantaj pentru activitatea societatii. Astfel, evolutia contractului LME spot pentru aluminiu intre 1 iulie 1993 si 16 iunie 1999 s-a prezentat astfel:

Grafic 1.2.1. Evolutia contractului spot pentru aluminiu la Bursa de Metale din Londra

In ceea ce priveste destinatia productiei, 26.56% este alocata la intern si 73.44% la export (exportul de aluminiu reprezentand 3% din exportul total al Romaniei, la nivelul anului 1997). Principalii consumatori interni sunt:

|

Consumator |

Pondere in livrari interne |

|

Alprom Slatina | |

|

Sidex Galati | |

|

Elcaro Slatina | |

|

Dacia Pitesti | |

|

Altur Slatina |

Tabel 1.2.1. Principalii clienti din tara ai S.C. Alro S.A.

Principalii beneficiari externi sunt Glencore International Elvetia, Brandeis Anglia, Crescent Comercial and Maritime Cipru, Hidro Aluminium Norvegia si Tecnoal Italia pentru piata externa. Din punct de vedere geografic, principalele piete externe de desfacere sunt:

|

Tara |

Pondere in export Alro '98 |

|

Italia | |

|

Grecia | |

|

Austria | |

|

Franta |

Tabel 1.2.2. Principalele piete externe ale S.C. Alro S.A.

Materia prima necesara productiei este asigurata de pe piata interna si in proportie de 30% din import, reprezentand alumina calcinata. Principalii furnizori interni ai societatii sunt: BBG Alum Tulcea, Alor Oradea, Electrocarbon Slatina, Elsid Titu, Resial Alba Iulia. Proportia importurilor va creste incepand cu anul acesta, in cazul inchiderii operationale a combinatului Alor.

- Evolutia societatii si investitiile. La data de 1 martie 1961 a fost infiintata Uzina de Aluminiu Slatina. Prima sarja de aluminiu romanesc a fost produsa in anul 1965, iar pana in 1982, intreprinderea a ajuns la capacitatea maxima de 263.500 tone/an. In prezent capacitatea de productie este de 158.700 tone/an, fiind in continua crestere datorita modernizarilor.

Exista un program amplu de investitii (realizat in mare masura din fonduri proprii) pentru atingerea standardelor europene actuale privind tehnologia si automatizarea proceselor, inclusiv protectia mediului (ca urmare, in prezent existand posibilitatea recuperarii deseurilor in proportie de 98%), punerea in functiune a unui sistem informatic integrat, etc. Astfel, investitiile pe perioada 1990-1997 au totalizat peste 20 milioane USD, in timp ce proiectul de investitii pentru anul 1998 cuprindea un volum de peste 10 milioane USD. Se preconizeaza ca pana in anul 2005 sa se incheie procesul de modernizare a utilajelor folosite. Asistenta tehnica este asigurata de unul din cei mai mari producatori mondiali - Pechiney (Franta).

Alro a semnat un contract cu

societatea americana Combined Energy Companies Inc. pentru furnizarea de

energie electrica pe termen lung (25 de ani), la costuri mai mici decat

Conel, spargand practic monopolul acesteia pe piata interna.

Societatea americana va construi pana in anul 2002, din fonduri

proprii, o termocentrala la Slatina proiectul fiind evaluat la 200

milioane dolari. Aceasta reprezinta o investitie importanta

pentru Alro, avand in vedere ca energia electrica reprezinta 40%

din totalul costurilor societatii.

In ceea ce priveste anul 1999, s-au realizat investitii de circa 12

milioane dolari pentru modernizarea tehnologiei de fabricatie a

aluminiului electrolitic, pentru dotari cu utilaje si echipamente noi

si modernizarea unor instalatii. Investitiile vor fi

finantate din surse proprii.

Strategia de viitor a societatii se bazeaza pe trei elemente:

- cresterea ponderii produselor

cu valoare adaugata in totalul productiei;

- scaderea costurilor de productie, in special a costurilor cu

energia;

- atingerea standardelor de

protectie a mediului pana in anul 2005.

- Resurse umane. In prezent societatea are un numar de salariati de 4.021 din care 3.464 muncitori, 147 maistri, 410 personal tehnic, economic, alte specialitati si administrativ.

Managerul societatii este Ing. Dobra Gheorghe din anul 1993. Societatea este caracterizata printr-un management de inalta performanta, cu viteza mare de reactie si o adaptare continua la cerintele mediului concurential, rezultatele fiind vizibile in progresul continuu inregistrat de societate.

- Fuziunea cu Alprom si privatizarea societatii. Pe data de 28 iunie, in cadrul unei Adunari Generale Extraordinare a Actionarilor, va fi dezbatut proiectul de fuziune prin absorbtie a principalului sau beneficiar intern - Alprom Slatina, aceasta fiind o etapa premergatoare privatizarii (FPS detinand pachetul majoritar de actiuni la ambele societati). Fuziunea intre producatorii de aluminiu Alro si Alprom va determina formarea unei singure companii puternice si competitive, integrate pe verticala, care va atrage interesul investitorilor in momentul privatizarii.

In ceea ce priveste raportul de conversie al actiunilor Alro - Alprom, dupa ce la inceput se vehiculau valori intre 1:5 si 1:7, in prezent ultimele valori anuntate au fost foarte mici (defavorabile Alro si favorabile Alprom), 1:2 sau chiar 5:7. Mai multe banci internationale de investitii au depus oferte pentru acordarea de consultanta in vederea privatizarii societatii. Printre bancile de investitii interesate se numara ABN Amro, ING, Credit Suisse First Boston. Banca de investitii care va fi desemnata castigatoare va intocmi un studiu de fezabilitate care va include o evaluare a companiei, precum si indicarea solutiei optime pentru privatizare.

1.3. Situatia economico - financiara a S.C. ALRO S.A.

S.C. ALRO S.A, Slatina este infiintata potrivit legii nr. 15/1990, prin H.G. 30/1991, prin preluarea activului si pasivului "Combinatului de Aluminiu Slatina", care pe data emiterii acestei hotarari isi inceteaza activitatea.

Societatea are capital mixt, structura actionariatului fiind reprezentata de Fondul Proprietatii de Stat cu 54,74%, Broadhurst Investments Ltd. cu 6,12%, Conef SA cu 10,57% si Romanian Investment Company Cyprus cu 8,66%.

- Capitalul social al societatii este de 318.929.250 mii lei, impartit in 12.757.170 actiuni cu valoare nominala de 25.000 lei. Pachetul majoritar de actiuni este detinut de FPS, structura actionariatului prezentandu-se astfel:

Grafic 1.3.1. Structura actionarilor S.C. Alro S.A.

Actiunile Alro se tranzactioneaza la Bursa de Valori Bucuresti, cu simbolul ALR, incepand cu data de 16/10/1997, fiind incluse si in cosul indicelui BET unde au o pondere de aproximativ 60%.:

Grafic 1.3.2. Evolutia cursului si a volumului de actiuni Alro in perioada 1997-2000

Din primele luni de tranzactionare, actiunile ALR s-au dovedit printre cele mai atractive actiuni tranzactionate la bursa (din punct de vedere al lichiditatii, a evolutiei si nivelului cursului), Alro fiind unul dintre putinele 'blue-chips' de la BVB. Ca o recunoastere a valorii Alro, actiunile sale au fost admise inca de la inceput la Categoria I a Bursei de Valori, fiind incluse si in portofoliul indicelui BET, ce cuprinde cele mai atractive 10 actiuni de la bursa.

Pretul de tranzactionare pe termen mediu si lung s-a aflat pe un trend ascendent, cursul maxim de tranzactionare fiind inregistrat la data de 10-08-2000 cu o valoare de 240.000 lei/actiune, iar volumul maxim de actiuni tranzactionate fiind inregistrat la data de 08-02-2001 cu un numar de 13.115.127. Daca s-ar fi cumparat la pretul de deschidere de la inceputul anului, investitia ar aduce acum un randament de aproximativ 15%.

Mentionam ca actiunile Alro au avut o evolutie constant mai buna decat evolutia de ansamblu a bursei de valori, evidentiata prin indicele BET:

Grafic 1.3.3. Evolutia actiunilor Alro si a indicelui BET in perioada 1997-1999

Actiunile Alro au cea mai mare capitalizare din randul actiunilor cotate la bursa, inregistrand o pondere de 17% (pentru 15/06/00) in capitalizarea totala a bursei de valori. De asemenea, actiunile Alro inregistreaza cea mai mare pondere in cadrul indicelui BET (aproximativ 60%). Aceasta inseamna ca evolutia actiunilor Alro influenteaza intr-o masura destul de mare evolutia generala a pietei si a indicilor bursieri. Acest lucru trebuie retinut de catre speculatorii pe piata futures a contractelor BET de la Bursa Monetar-Financiar si de Marfuri Sibiu. Studierea si prognozarea exacta a evolutiei actiunilor Alro (si, intr-o masura mai mica, a urmatoarelor clasate din punct de vedere al ponderii in indicele BET - Dacia, Terapia) poate aduce castiguri acestor speculatori.

Rezultate economico-financiare. Profitul net realizat de SC Alro Slatina in anul 2000 de 1.011.349 mil. lei reprezinta nivelul maxim inregistrat de societate in ultimii 10 ani depasind cu peste 659% prevederile din Bugetul de Venituri si Cheltuieli aferent anului 1999 referitoare la profit.

Acest lucru a fost posibil datorita cresterii rezultatului din exploatare in 2000 fata de 1999 de aproape 2,5 ori de la 551 mld. lei la 1300 mld. lei; pentru aceeasi perioada ritmul de crestere al veniturilor din exploatare a fost de 85%, superior celui referitor la cheltuielile din exploatare de 70%. Conform Consiliului de Administratie, depasirea veniturilor fata de prevederi s-a datorat in principal cresterii cotatiilor la Bursa metalelor de la Londra si a cresterii ponderii produselor cu valoare adaugata mare.

Grafic 1.3.4. Evolutia cifrei de afaceri in perioada 1994-1999

Cresterea profitului este de asemenea si rezultatul unei cresteri a cifrei de afaceri de aproximativ 85%, de la 2.634.910 mld. lei, la 4.862.128 mld. lei in special datorita cresterii vanzarilor. Profitului brut a crescut de la 493.140 in anul 1999 la 1.132.112 in anul 2000, ceea ce inseamna o crestere de 129,57%

De asemenea se observa o usoara scadere a activelor totale pe baza unei scaderi substantiale a activelor circulante cu 354 mld., redusa insa de cresterea activelor imobilizate cu aproape 290 mld. lei.

O realizare importanta este scaderea datoriilor cu peste 1000 mld. lei. Capitalurile proprii cresc si ele pe baza cresterii profitului brut si a majorarii capitalului social de la 318.929 mil. lei la 792.291 mil. lei ceea ce inseamna o crestere de 148,42%.

In sinteza, contul de profit si pierderi si bilantul societatii Alro pe anii 1997,1998, 1999, 2000 se prezinta astfel (mil. lei):

|

INDICATOR AN | ||||

|

Cifra de afaceri | ||||

|

Venituri din exploatare | ||||

|

Cheltuieli de exploatare | ||||

|

Rezultatul din exploatare | ||||

|

Venituri financiare | ||||

|

Cheltuieli financiare | ||||

|

Venituri totale | ||||

|

Cheltuieli totale | ||||

|

Profit brut | ||||

|

Profit net |

|

Active imobilizate | ||||

|

Active circulante | ||||

|

Active Totale | ||||

|

Capital social | ||||

|

Capitaluri Proprii | ||||

|

Datorii | ||||

|

Pasive Totale |

Tabel 1.3.1. Sinteza Contului de Profit si Pierderi si a Bilantului in perioada 1997-2000

Repartizarea profitului net pe anul 2000 s-a realizat in modul urmator: rezerve legale: 63.826 mil. lei, fond de participare a salariatilor la profit: 62.442 mil. lei, surse proprii de finantare: 732.760 mil. lei, dividende : 297.084 mil. lei. S-a stabilit dividendul net pe actiune in valoare de peste 20.000 lei/actiune, dreptul la aceste dividende il au actionarii inregistrati in registru la sfarsitul zilei de 19.03.1999. Mentionam ca dividendul net pe actiune pentru anul 1999 a fost de 11.487 lei/actiune, iar in anul 1998 de 1.840 lei/actiune.

- Indicatori la sfarsitul anului 2000. Valoarea contabila a unei actiuni s-a apreciat de la 84.504 lei la 31.12.1998, la 96.326 lei la sfarsitul anului 1999, pentru ca de la sfarsitul lunii martie a anului 2000, cand a avut o valoare de 126.234 lei/actiune, sa ajunga pe 10-08-2000 la valoarea de 240.000 lei/actiune. Cresterea de la an la an a acestei valori este data in special datorita reevaluarii activelor.

Indicatorii de rentabilitate:

|

INDICATORI | ||||

|

Rata profitului brut | ||||

|

Rata profitului net | ||||

|

Rentabilitatea activelor | ||||

|

Rentabilitatea capitalului | ||||

|

Rata curenta a lichiditatii | ||||

|

Rata datoriilor / capital propriu |

Tabel 1.3.2. Indicatorii financiari in perioada 1997-2000 pentru S.C. Alro S.A.

Indicatorii societatii au cunoscut aprecieri semnificative in perioada 1999 - 2000. Astfel se observa din tabel ca rentabilitatea profitului brut a crescut cu peste cinci procente, iar marja bruta a profitului net s-a dublat, de la 9,8% la 20,8%. Asa cum am spus si mai sus, aceasta crestere a avut loc pe seama cresterii ponderii in cadrul productiei a produselor cu valoare adaugata mare, a cresterii vanzarii si implicit a cifrei de afaceri. De asemenea, gradul de indatorare a avut o evolutie foarte buna scazand cu peste o suta de procente, fapt datorat achitarii a unei parti a creditului de 68 mil. USD obtinut de Alro pentru plata in avans a energiei electrice.

Conform Bugetului de Venituri si Cheltuieli pe anul 2000, se prognozeaza venituri totale de 6.371 mld. lei, cheltuieli totale de 5.352 mld. lei si un profit net de 917 mld. lei.

Raportarea financiara aferenta primului trimestru creeaza premisele depasirii acestor valori la nivelul anului 2001: pe primele trei luni veniturile totale de 1.555 mld. lei sunt cu peste 8% fata de buget iar cheltuielile totale sunt mai mici cu 10% determinand un profit net de 409 mld. lei superior valorii inregistrate in aceeasi perioada a anului precedent.

Analiza diagnostic a societatii se prezinta astfel:

Puncte tari:

- pozitia pe piata, ca unic producator autohton si

jucator important pe piata internationala;

- cresterea gradului de prelucrare a produselor si ponderea mare a

exporturilor;

- program amplu de investitii;

- activitate profitabila si grad de indatorare redus;

- autonomie financiara buna;

- o evolutie satisfacatoare a disponibilului fondului de rulment

- o evolutie satisfacatoare a

rotatiei stocurilor de produse finite.

- management performant;

- in cazul privatizarii, atractivitate pentru investitorii strategici

si financiari;

- pozitia fruntasa in randul societatilor cotate la

bursa;

- apropierea geografica de principalul sau beneficiar intern si

posibila absorbtie a acestuia.

Puncte slabe

- dependenta rezultatelor economice de evolutia pretului

aluminiului pe plan international;

- capital majoritar de stat;

- ponderea mare a costurilor energiei electrice in totalul costurilor de

productie;

- evolutia nesatisfacatoare a rentabilitatii;

- nivelul scazut

al indicatorului de productivitate a capitalului investit.

- evolutia nefavorabila a situatiei economico-financiare a Romaniei

si a Bursei de Valori Bucuresti.

Costurile de productie s-au calculat respectandu-se consumurile specifice de materii prime, materiale si utilitati pentru nivelul productiei si structura acesteia corespunzatoare fiecarui an.

Marimea cheltuielilor fixe s-a calculat in functie de programul de restructurare propus, iar pentru stabilirea duratei de amortizare a activelor corporale si necorporale s-a respectat legislatia in vigoare.

Fata de anul 1999, in 2000 cheltuielile fixe se reduc in urma masurilor de restructurare propuse (in special diminuarea nr. de angajati de la 3.873 la 2.544), dar costurile totale raman totusi mai mari.

Acest fapt se datoreaza cresterii cheltuielilor variabile ca urmare a schimbarii structurii productiei (creste cu 30.000 t productia de bare, aliaj AlMgSi, prin punerea in functiune a liniei noi de turnare - omogenizare - debitare). In acelasi timp, cresc si amortizarile prin cota parte ce revine anual amortizarii liniei de turnare - omogenizare.

In anul 2000 productia de aluminiu si aliaje de aluminiu ramane la acelasi nivel si in aceeasi structura ca in anul 1999, costurile de productie scad, in principal, datorita reducerii consumului de energie electrica de reactie, prin modernizarea halei nr. 9. Cresc insa amortizarile cu cota parte ce revine recuperarii investitiei de modernizare a halei nr. 9.

Veniturile totale desi au crescut in valoarea absoluta de la an la an, in preturi comparabile se observa o evolutie oscilanta a acestora pe intreaga perioada. In totalul veniturilor realizate cea mai mare pondere o detin veniturile din exploatare veniturile financiare fiind nesemnificative.

In cifra de afaceri o pondere majora o are productia vanduta (peste 95 %), veniturile din vanzarea marfurilor fiind reduse ca valoare si pondere. Cresterea cifrei de afaceri este obtinuta prin cresterea productiei fizice livrate, precum si, efectul inflationist regasit in preturile de vanzare.

Nivelul realizat al profitului in 1999 este sub cifra inregistrata la perioada corespunzatoare anului 1998 cu suma de 56.898 mil. lei care se datoreaza scaderii pretului extern cu 132,7 $/t (de la 1.684,4 $/t la 1.551,7 $/t in septembrie 1998). De asemenea rata profitului obtinuta in raport cu cifra de afaceri este, de 5,5 % in 1998 fata de 14,5 % realizata pe 9 luni in 1997.

Pierderea inregistrata in activitatea financiara este revocata de: dobanzile bancare (12.633,072 mil. lei), influenta nefavorabila de curs valutar (914.995 mil. lei), si influente favorabile din alte venituri( 675.287 mil. lei)

Retehnologizarea si modernizarea agentului termic ALRO S.A. se poate realiza in mod esalonat in anii 1998 - 2005, prin investitii facute in principal la halele de electroliza nr. 9, 8, 7, 6, 5, cat si prin marirea capacitatii de productie a barelor de aliaj de aluminiu (tip AlMgSi). Investitiile necesare retehnologizarii si modernizarii agentului termic se pot face din surse proprii (cota parte din profitul net anual si cota aferenta amortizarilor mijloacelor fixe).

Ca urmare a realizarii programului de investitii pentru retehnologizare si modernizare, indicatorii economici si financiari ai activitatii agentului economic se imbunatatesc sensibil.

La nivelul halelor de electroliza pe masura retehnologizarii si modernizarii acestora se vor obtine urmatoarele :

reducerea pretului de cost al aluminiului lichid produs;

imbunatatirea radicala a conditiilor de munca in hale, concretizata prin trecerea la regimul de lucru de 3 schimburi/zi, 8 ore/schimb;

eliminarea poluarii cu fluor a mediului inconjurator prin incadrarea emisiilor de fluor in cele mai severe norme legale din Europa;

Realizarea integrala a programului de modernizare si retehnologizare propus este conditionata de evolutia preturilor produselor din aluminiu (blocuri de aluminiu, bare de aliaj AIMgSi) pe piata mondiala, deoarece volumul exporturilor acestor produse reprezinta 68 % din productia marfa a agentului economic.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 6816

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved