| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

v Semnificatii

Amortizarea este reflectarea monetara a partii din costul imobilizarilor transferata asupra rezultatelor procesului productiv (produselor obtinute). Aceasta este semnificatia economica a amortizarii.

Daca mergem mai in detaliu, putem spune ca, din punct de vedere economic, amortizarea este includerea unei cote din costul imobilizarilor in cheltuielile perioadei in care s-a folosit activul imobilizat. Viata unei imobilizari este mai mare de un an, deci se intinde pe parcursul mai multor exercitii financiare. Este important atunci de determinat cat din valoarea activelor imobilizate se va regasi in cheltuielile fiecarui exercitiu financiar care intra in durata de viata utila a imobilizarii corporale sau necorporale.

Semnificatia contabila a amortizarii este legata de corectarea (reducerea) valorii imobilizarilor ca urmare a utilizarii lor, a actiunii unor factori externi (naturali si de progres tehnic) sau a unor prevederi legale (in cazul unor imobilizari necorporale).

Trebuie precizat ca nu toate imobilizarile sunt supuse amortizarii. Imobilizarile financiare (sau investitiile financiare) nu se amortizeaza, deprecierea lor este posibila, dar datorita incertitudinii, ea este reflectata prin provizioanele (reducerile) pentru depreciere.

Din categoria imobilizarilor corporale, sunt excluse din sfera amortizarii bunurile a caror folosinta nu este limitata in timp (terenuri, lacuri, paduri etc.)

v Durata de viata utila

Un element indispensabil determinarii amortizarii este durata de functionare, durata de viata a unei imobilizari. Ca regula, putem spune ca sunt supuse amortizarii imobilizarile cu durata de viata determinata in timp.

Durata de viata utila este perioada pe parcursul careia se estimeaza ca intreprinderea va utiliza activul supus amortizarii. Datorita faptului ca in tara noastra exista o stransa legatura intre raportarile contabile si cele fiscale, durata de viata utila a imobilizarilor este reglementata prin lege. Baza de calcul a amortizarii o constituie costul activului sau, daca acesta a fost reevaluat, valoarea rezultata dupa ultima reevaluare.

Programul de Dezvoltare a Contabilitatii din Romania precizeaza prin IAS4 ca amortizarea reprezinta alocarea valorii amortizabile a unui activ de-a lungul duratei sale de viata estimate.

Valoarea amortizabila a unui activ supus amortizarii trebuie alocata fiecarei perioade contabile intr-o maniera sistematica, pe parcursul duratei de viata utila a activului respectiv.

Estimarea duratei de viata utila a unui activ se face luand in considerare (1) uzura fizica estimata, (2) uzura morala si (3) prevederile legale.

v Metode de amortizare

Dupa identificarea duratei de utilizare si a valorii amortizabile se pune problema alegerii regimului (metodei) de amortizare.

IAS4 aduce precizari privind metodele de amortizare metoda de amortizare trebuie aplicata in mod consecvent de la o perioada la alta, in afara de cazul in care aparitia unei situatii diferite justifica schimbarea metodei. In perioada contabila in care se schimba metoda, efectul trebuie cuantificat si prezentat, iar motivul schimbarii trebuie mentionat.

Reglementarile contabile actuale recunosc trei regimuri si anume:

amortizarea lineara;

amortizarea degresiva;

amortizarea accelerata.

Amortizarea lineara presupune desfasurarea in cote egale, pe tot parcursul duratei de functionare a valorii contabile de intrare a activului imobilizat. Cota procentuala se stabileste proportional cu numarul anilor cat trebuie sa functioneze activul respectiv. Pasii de urmat in aplicarea acestei metode de amortizare sunt urmatorii:

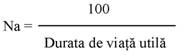

a) se determina norma de amortizare care exprima procentual cat din valoarea de intrare se va include in cheltuieli in fiecare an (exercitiul financiar). Norme de amortizare (Na) se calculeaza dupa relatia:

b) se stabileste valoarea medie anuala a amortizarii (anuitatea = A), inmultind valoarea de intrare (Vi) cu norma de amortizare (Na):

A = Vi x Na

Esalonarea valorii contabile a utilajului pe parcursul duratei de functionare se sintetizeaza intr-un tablou al amortizarii.

Este metoda cel mai usor de utilizat si din acest motiv este adoptata de multe intreprinderi romanesti. Trebuie amintit insa ca aceasta esalonare uniforma a valorii nu concorda, de cele mai multe ori, cu ritmul de uzura a unei imobilizari.

Amortizarea degresiva conduce la anuitati mai mari in primii ani ai duratei de viata utila si mai mici in ultimii ani, cand oricum cresc cheltuielile de intretinere ale mijloacelor fixe. Este deci o modalitate mai apropiata de conditiile reale, dar care necesita un sistem de calcul mai complex. Astfel, norma de amortizare se multiplica cu coeficienti stabiliti in functie de durata de viata utila. O alta deosebire fata de amortizarea lineara este aceea ca norma de amortizare multiplicata se aplica la valoarea ramasa de amortizat (valoarea neta contabila).

Amortizarea accelerata presupune ca jumatate din valoarea contabila a mijlocului fix sa se includa in cheltuielile primului an de functionare, iar restul sa se imparta in mod egal pe parcursul anilor de functionare ramasi. De mentionat ca aplicarea acestei metode de amortizare, propusa de Consiliul de administratie al intreprinderii, necesita aprobarea Ministerului Finantelor. Asa cum sunt ele reglementate si aplicate in prezent, metodele degresiva si accelerata sunt puternic influentate de interese fiscale si, de aceea, tind sa nu reflecte realitatea economica a costurilor cu amortizarea.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1864

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved