| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

BALANTA CONTABILA

Asigura o gestiune completa si ofera toate instrumentele

necesare pentru a tine si urmari contabilitatea:

Asigura o gestiune completa si ofera toate instrumentele

necesare pentru a tine si urmari contabilitatea:

v Generarea automata a notelor contabile din modulele in care s-au introdus date precum si posibilitatea adaugarii, modificarii si stergerii notelor contabile;

v Generarea automata de inregistrari repetitive de la o luna la alta;

v Posibilitatea crearii unui numar nelimitat de conturi analitice alfanumerice, pe baza planului general de conturi sintetice comform Legii 82 /1993 sau pe baza conturilor pentru microintreprinderi;

v Cumularea sumelor precedente si a notelor contabile din doua firme;

v Crearea de articole contabile extrabilantiere;

v Generarea automata a notelor de inchidere de TVA, venituri si cheltuieli, precum si a notei de inregistrare a profitului sau a venitului pentru microintreprinderi, dupa caz;

v Listari pe ecran, la imprimanta, exportul in Excel sau Word a numeroase situatii: balante sintetice, analitice (cu sau fara soldul de la 01 ianuarie), registrul jurnal, cartea mare a conturilor, fise de cont, balanta conturilor extrabilantiere, decontul de TVA, declaratia de impozit pe profit, precum si bilantul contabil cu contul de profit si pierderi sau rezultatele financiare cu situatia activelor, datoriilor si capitalului, dupa caz.

Primul submodul Note contabile permite crearea notelor contabile prin mai multe procedee:

Generarea acestora din

modulele in

care s-au introdus date, prin simpla selectare a acestora si atribuirea unui

numar notei contabile, in orice ordine dorita de catre utilizator. De asemenea

aplicatia ofera posibilitatea,  in cazul gestiunilor

cantitative si / sau valorice, de generare automata a notelor de descarcare de

gestiune. In cazul descarcarii gestiunii cantitative, in nota contabila se

poate evidentia adaosul comercial, iar in cazul gestiunii valorice se poate

vizualiza sau lista modul de calcul a coeficientului k.

in cazul gestiunilor

cantitative si / sau valorice, de generare automata a notelor de descarcare de

gestiune. In cazul descarcarii gestiunii cantitative, in nota contabila se

poate evidentia adaosul comercial, iar in cazul gestiunii valorice se poate

vizualiza sau lista modul de calcul a coeficientului k.

Pentru descarcarile din gestiune, atat cantitative cat si valorice, trebuie indeplinite o serie de conditii:

In cazul evidentei atat a gestiunii cantitative cat si valorice de marfuri, trebuie create conturi analitice distincte pentru aceste gestiuni la conturile sintetice 371, 378, 4428, 607 si 707. Daca, de exemplu, pentru gestiunea cantitativa de marfa s-a ales analiticul 1 atunci acest numar va fi atribuit tuturor conturilor prezentate mai sus.

In cazul evidentei doar a gestiunii cantitative sau doar a celei valorice de marfa nu este necesara crearea conturilor analitice.

Prin optiunea modificare conturi din submodulul conturi & sume precedente se vor atribui:

in campul inf:

in cazul gestiunii valorice la conturile:

371 (cu sau fara analitic) se atribuie litera A;

4428 (cu sau fara analitic) se atribuie litera A;

in cazul gestiunii cantitative la conturile:

371 (cu sau fara analitic) se atribuie litera G;

in campul de procent, atat in cazul gestiunii cantitative cat si in cazul gestiunii valorice de marfa, se va trece procentul de TVA.

Adaugarea de note contabile de catre utilizator: se atribuie numarul notei contabile, continuandu-se cu completarea campurilor de data, explicatii, conturi si suma. In cazul unor articole contabile compuse, de exemplu:

= % 250 RON

se completeaza in campul de conturi doar cel debitor si suma totala, urmandu-se a se completa si campurile creditoare cu sumele corespondente pana in momentul in care suma acestora se va egala cu suma introdusa la contul debitor.

In cadrul acestui ecran, pe langa fereastra de introducere a notei contabile, mai exista o fereastra in care se vizualizeaza nota pe parcursul introducerii. De asemenea, exista posibilitatea modificarii, folosind tastele prezentate in partea inferioara a ecranului.

In momentul in care sumele aferente conturilor creditoare si debitoare sunt egale, atunci se poate continua cu introducerea de articole contabile in aceeasi nota, corectarea notei curente sau anterioarelor, sau terminarea sesiunii de adaugare note.

Adaugarea de note contabile din luna anterioara: se completeaza numarul notei contabile din luna anterioara care se vrea a se copia si numarul notei din luna curenta care i se va atribui.

Exista posibilitatea modificarii notelor contabile, adaugarii unor articole in cadrul acestora, prin CTRL+A, sau stergerii prin CTRL+T. In fereastra de modificari note, ultimul camp, cel de gen, ofera informatii cu privire la locul de unde este generata nota contabila (C-casa; B-banca; S-salarii; G-gestiune cantitativa; A-gestiune valorica; GD-descarcare gestiune cantitativa; AD-descarcare gestiune valorica; TV-inchidere TVA; VC- inchidere venituri si cheltuieli; IP-impozit pe profit s.a.)

Stergerea unei note contabile se realizeaza prin selectarea optiunii de stergere note si completarea numarului notei care se doreste a se sterge.

Validare note realizeaza o verificare a conturilor contabile din note cu planul de conturi al societatii si o verificare a sumelor si totalurilor din notele contabile. In cazul conturilor care nu exista in planul de conturi al societatii acestea vor trebui introduse sau eventual modificate; pentru corectarea totalurilor notelor contabile specificate ca eronate de catre aplicatie, se va tasta Blank (Space) la momentul solicitat de aplicatie. Daca in cazul articolelor contabile simple, este completat decat un singur camp dintre cele referitoare la suma rulaj si total articol, atunci la validare, va aparea eroarea de articol schiop - corectarea se realizeaza prin completarea sumei si in campul necompletat din cele doua specificate mai sus.

Se recomanda deci, pentru corectitudine, inexistenta vreunei erori la selectarea optiunii de validare note.

Aplicatia poate genera, prin selectare, nota de inchidere de TVA si a veniturilor si cheltuielilor. Nota de inchidere de TVA se va verifica cu decontul de TVA din modulul Utilitare Registre TVA. Existenta unei diferente poate fi data fie de valoarea TVA-ului aferent lunii precedente, din balanta sau decont, fie de adaugarea in note contabile a unor articole contabile cu TVA. Asadar, nota de inchidere de TVA realizeaza inchiderea TVA-ului aferent notelor contabile introduse, iar TVA-ul din decontul modulului Utilitare este corespunzator TVA-ului introdus in modulele aplicatiei. Daca se introduce un articol contabil cu TVA in note contabile, atunci vor aparea diferente. In acest caz, este recomandabil sa se completeze cu pozitii noi si jurnalele de TVA, pentru a se realiza egalitatea.

Se poate genera nota contabila de inregistrare a impozitului pe profit sau pe venit, in functie de tipul societatii. In cazul microintreprinderilor, acestea se vor genera prin selectarea direct a optiunii Profit / venit inreg.impozit.

In cazul celorlalte societati, este mai intai necesara crearea declaratiei de impozit pe profit din cadrul submodulului de Declaratii obligatii de plata Impozit pe profit si apoi selectarea optiunii Profit / venit inreg.impozit din submodulul Note contabile.

Zap - golire fisier de note realizeaza stergerea tuturor notelor din luna curenta.

Cumulare note din doua firme realizeaza un cumul al notelor din firma in care se lucreaza cu o alta firma selectata din lista care se deschide. Se foloseste in cazul societatilor unui grup de societati sau al celor care tin contabilitati distincte pe feluri de activitati. In acest din urma caz, desi este aceeasi societate, firmele trebuie create astfel incat sa existe totusi o diferenta in denumirea acestora, pentru delimitare. Impreuna cu aceasta optiune trebuie selectata si cea de Cumul sume precedente din doua firme din submodulul Conturi & sume precedente.

Pentru introducerea in contabilitate a unor articole contabile extrabilantiere, se folosesc optiunile din cadrul submodulului Note contabile Adaug articol extrabilantier si Modific articol extrabilantier.

Al doilea submodul - Conturi & sume precedente prin optiunile sale, permite crearea sau adaugarea de noi conturi sintetice si analitice, modificarea conturilor sau caracteristicilor acestora, adaugarea sau modificarea sumelor precedente precum si cumulul de sume precedente din doua firme.

Liste curente si anterioare - este un submodul de vizualizare si listare a diferitelor

situatii obtinute in contabilitate: balanta sintetica, balanta analitica,

balante sintetice si analitice cu solduri la 01 ianuarie, notele contabile,

fisele de cont, fisele sah ale conturilor, registrul jurnal si alte tipuri de

balante.

Liste curente si anterioare - este un submodul de vizualizare si listare a diferitelor

situatii obtinute in contabilitate: balanta sintetica, balanta analitica,

balante sintetice si analitice cu solduri la 01 ianuarie, notele contabile,

fisele de cont, fisele sah ale conturilor, registrul jurnal si alte tipuri de

balante.

Aceste situatii se pot obtine pentru orice luna anterioara prin tastarea numarului lunii, la intrarea in submodul, si se pot vizualiza pe ecran, lista la imprimanta, fisier sau se pot exporta in Excel. De asemenea, rapoartele pot fi modificate dupa dorintele utilizatorului.

In cadrul submodulului, o importanta deosebita o constituie Analiza balantei care realizeaza o serie de verificari si corelatii:

Verifica corelatia dintre sumele totale debitoare si creditoare;

Verifica dupa doua metode impozitul pe profit sau pe venit;

In cazul gestiunii valorice de marfa:

Verificare dupa dubla metoda a :

Coeficientului k;

Adaosului comercial;

Verifica corelatia: 387 + 4428 + 607 = 371;

Verifica corelatia: 378 + 607 = 707;

Verifica corelatia: Rcum cr.371 = TVA + 707;

Verifica corelatia: R cum db.371 * TVA / (100 + TVA) =

Rcum cr. 4428;

Verifica corelatia: S db 371 * TVA / (100 + TVA) = S cr.4428;

Verifica corelatiile dintre soldurile diferitelor conturi din fisierele aplicatiei (module de casa, banca, gestiune, urmarire obligatii) cu soldurile din balanta;

Apar atentionari in cazul existentei in soldurile din balanta a unor sume care nu respecta tipul contului respectiv (activ sau pasiv).

Submodulul Liste extrabilant - ofera posibilitatea listarii, vizualizarii sau exportului in Excel a articolelor contabile extrabilantiere precum si a balantei conturilor extrabilantiere.

Submodulul

Fise anuale - Cartea Mare permite crearea, vizualizarea si listarea

fiselor, atat anuale cat si lunare, ale conturilor selectate de catre

utilizator.

Submodulul

Fise anuale - Cartea Mare permite crearea, vizualizarea si listarea

fiselor, atat anuale cat si lunare, ale conturilor selectate de catre

utilizator.

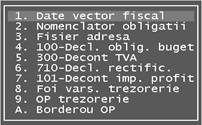

Submodulul Declaratii - Ob. buget este folosit pentru crearea declaratiilor prin accesarea optiunilor privind TVA de plata, declaratia lunara, impozitul pe profit, declaratia rectificativa, foi varsamant trezorerie si OP-uri. Decontul de TVA se genereaza daca au fost create in prealabil registrele de TVA din modulul Utilitare Registre TVA

Bilant contabil - aplicatia ofera posibilitatea generarii bilantului contabil, contul de profit si pierderi si a notei explicative, impreuna cu verificarile si corelatiile dintre anexe.

Submodulul Final luna - este folosit pentru inchiderea lunii din punct de vedere contabil si pentru transferul rulajelor cumulate din balanta lunii curente ca sume precedente in luna urmatoare, acest lucru permite ca dupa selectarea societatii din Deschidere sesiune sa apara ca luna implicita, luna urmatoare.

Pentru corectarea eventualelor erori sau modificarea inregistrarilor efectuate de catre utilizator intr-o luna anterioara, se poate selecta luna de lucru dorita (dupa alegerea societatii din Deschidere sesiune si iesirea in ecranul principal), urmand ca in modulul de Balanta contabila dupa terminarea modificarilor, sa se mai selecteze inca o data optiunea de Final luna.

Submodulul Sfarsit de an - este selectabil numai in luna de lucru 12, selectarea acestuia generand un nou director aferent anului urmator si transferarea tuturor informatiilor necesare in acesta: stocuri la gestiunea cantitativa impreuna cu nomenclatorul de produse, personalul angajat si persoanele intretinute impreuna cu caracteristicile acestora, soldurile la creditori si debitori, in general, precum si soldurile finale din balanta.

Ca si Finalul de luna si submodulul de Sfarsit de an poate fi de mai multe ori selectat, de la a doua alegere oferind insa posibilitatea transferarii decat a unor date:

Pentru evitarea eventualelor erori ce pot sa apara, se recomanda mai intai salvarea datelor introduse in anul urmator. Astfel, daca s-au introdus date in anul urmator, si de exemplu, au fost afectate astfel soldurile de clienti si furnizori, transferarea din anul precedent a unor solduri schimbate peste cele deja existente, poate genera erori in evidenta corecta a acestora. Aceeasi situatie se poate intampla si la stocurile din gestiune si la cele de personal- salarizare. Dintre toate tipurile de retransferari de date de la un an la altul, cea mai sigura este cea a transferarii soldurilor din balanta.

Submodulul Intretinere fisiere se recomanda a se selecta o data pe luna, pentru o mai buna organizare a datelor din fisiere.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2460

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved