| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Raspandirea sistemelor informatice a modificat modul de lucru in sistemele contabile. Ceea ce diferentiaza un registru de altul in sistemul informatic de contabilitate fata de sistemul manual, este forma pe care o imbraca, continutul ramanand acelasi. Dintre tipurile de registre utilizate in contabilitate, cele mai frecvente sunt: Registrul Jurnal, Registrul Inventar si Cartea Mare.

v Registrul jurnal

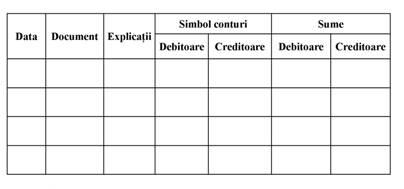

Documentul contabil in care se efectueaza inregistrarea cronologica a tuturor tranzactiilor, evenimentelor si operatiilor, prezentand sumele conturilor implicate debitoare sau creditoare si alte informatii legate de acestea reprezinta Registrul Jurnal. Acesta serveste drept un fel de jurnal zilnic, in care fiecare tranzactie sau un grup de tranzactii similare sunt inregistrate intacte. Cel mai simplu si mai flexibil tip de jurnal este Registrul Jurnal.

Forma Registrului Jurnal se prezinta astfel:

In structura formularului, sumele pot fi trecute si pe o singura coloana. Inregistrarea operatiunilor direct in conturi ingreuneaza identificarea unor operatiuni individuale sau descoperirea erorilor, pentru ca debitarea se face intr-un cont, iar creditarea in altul. Solutia consta in inregistrarea tuturor operatiunilor in ordine cronologica intr-un Registru Jurnal. Pentru evidentierea fiecarei tranzactii se intocmeste cate un articol contabil separat, iar procesul de inregistrare a acestora se numeste jurnalizare sau inregistrare cronologica. Urmatorul pas este de a lua in mod exact aceleasi tranzactii si de a le inregistra din nou in Cartea Mare.

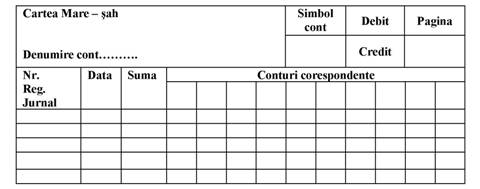

v Cartea Mare

Diferenta intre Registrul Jurnal si Cartea Mare consta in faptul ca fiecare parte a inregistrarii care este inscrisa mai intai in Registrul Jurnal, este apoi copiata intr-un cont propriu din Cartea Mare. Procesul de transfer al informatiilor din Registrul Jurnal in Cartea Mare se numeste sistematizare (inregistrare sistematica). Astfel, daca o inregistrare din Registrul Jurnal este compusa, sa presupunem, din cinci parti, atunci fiecare din cele cinci parti vor fi copiate intr-un cont separat din Cartea Mare. Prin sistematizare, fiecare suma din coloana Debit a Registrului Jurnal este transferata in coloana Debit a contului corespunzator din Cartea Mare, iar fiecare suma din coloana Credit a Jurnalului este transferata in coloana Credit a contului corespunzator din Cartea Mare. Intr-un sistem contabil computerizat, sistematizarea este efectuata automat de catre calculator dupa introducerea operatiunilor. Intr-un sistem contabil manual, Cartea Mare poate fi un registru care cuprinde una sau mai multe pagini pentru un cont. Formularele folosite pot imbraca diverse forme: fise de cont pentru operatii diverse, fise de cont sah si forma Cartea Mare centralizata. Cartea Mare nu trebuie neaparat sa fie un registru compact, ci poate fi doar un set de pagini libere sau sub forma electronica etc.

Pe parcursul lucrarii, vom inregistra tranzactiile si evenimentele direct in T-uri (forma simplificata a contului). Am utilizat aceasta metoda pentru ca este simpla si eficienta. Chiar si contabilii profesionisti folosesc T-ul contului pentru a analiza operatiuni complexe.

Procedura de inregistrare in contabilitate a tranzactiilor, evenimentelor se deruleaza in trei etape:

analiza tranzactiilor, evenimentelor pe baza documentelor justificative;

inregistrarea operatiunilor in Registrul Jurnal (procedeu numit jurnalizare sau inregistrare cronologica);

transferarea articolelor din Registrul Jurnal in Cartea Mare (procedeu numit inregistrare sistematica).

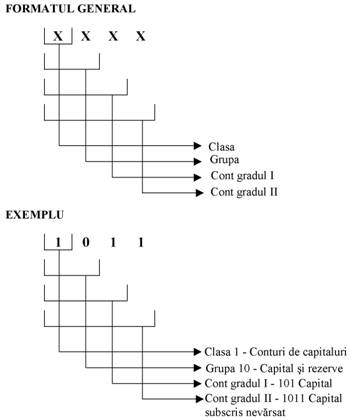

Planul de conturi general este un tablou al intregului sistem de conturi, in cadrul caruia fiecare cont este delimitat printr-o denumire si simbol cifric fiind incadrat intr-o clasa si grupa. Astfel se asigura uniformitate si unitate de continut, functie, denumire si simbolizare a conturilor (de exemplu, planul de conturi).

In simbolizarea conturilor se aplica sistemul de numeratie zecimal. Modul de simbolizare este prezentat in figura 3.3.

In planul de conturi general se cuprind 9 clase de conturi:

Clasa 1 - Conturi de capitaluri

Clasa 2 - Conturi de imobilizari

Clas a 3 - Conturi de stocuri si productie in curs de executie

Clasa 4 - Conturi de terti

Clasa 5 - Conturi de trezorerie

Clasa 6 - Conturi de cheltuieli

Clasa 7 - Conturi de venituri

Clasa 8 - Conturi speciale

Clasa 9 - Conturi de gestiune

Fig. 3.3.

Pentru studierea planului de conturi se impune o clasificare a conturilor. La baza acesteia pot sta mai multe criterii. Din punct de vedere al continutului economico - financiar, conturile se pot grupa in: conturi de bunuri economice, conturi de surse, conturi de cheltuieli, conturi de venituri. Intrucat continutul economico - financiar determina functia contabila a conturilor, acestea pot fi grupate in conturi de activ, conturi de pasiv si conturi bifunctionale. Conturile bifunctionale nu formeaza o a treia grupa de conturi cu ocazia intocmirii bilantului, ci, dupa soldul pe care il prezinta la sfarsitul perioadei de gestiune, se incadreaza fie in categoria conturilor de activ, fie in cea a conturilor de pasiv.

Avand in vedere sfera de cuprindere, conturile pot fi grupate in conturi sintetice si conturi analitice. In general, se poate afirma ca sunt conturi de activ conturile de bunuri economice si de cheltuieli si sunt conturi de pasiv conturile de surse si conturile de venituri.

Analizand planul de conturi general in ansamblul sau, dar si principalele componente, constatam ca exista mai multe puncte de sprijin ce au rolul de a-i spori accesibilitatea. Iata cateva asemenea puncte de sprijin:

Clasa 1 - Conturi de capitaluri

In general, sunt conturi cu functia contabila de pasiv (de exemplu, 101 Capital social).

Clasa 2 - Conturi de imobilizari

In general, sunt conturi cu functia contabila de activ (de exemplu, 201 Cheltuieli de constituire).

Clasa 3 - Conturi de stocuri si productie in curs de executie

In general, sunt conturi cu functia contabila de activ (de exemplu, 300 Materii prime).

Clasa 4 - Conturi de terti

Conturile de datorii sunt conturi cu functia contabila de pasiv (de exemplu, 401 Furnizori).

Conturile de creante sunt conturi cu functia contabila de activ (de exemplu, 411 Clienti).

Clasa 5 - Conturi de trezorerie

In general, conturile au functia contabila de activ (de exemplu, 531 Casa).

Clasa 6 - Conturi de cheltuieli

Cheltuielile prin definitie micsoreaza capitalurile proprii, iar functia contabila a conturilor de cheltuieli este opusa functiei contabile a capitalurilor proprii, astfel cheltuielile sunt asimilate conturilor de activ, (de exemplu, 601 Cheltuieli cu materiile prime).

Clasa 7 - Conturi de venituri

Veniturile sunt opuse cheltuielilor, ele prin definitie majoreaza capitalurile proprii si astfel functia contabila a conturilor de venituri deriva de la capitalurile proprii, toate veniturile sunt asimilate conturilor de pasiv (de exemplu, 701 Venituri din vanzarea produselor finite).

Amortizarile si provizioanele sunt elemente rectificative care corecteaza celorlalte structuri bilantiere, reprezentand prin definitie iesiri de resurse care afecteaza beneficiile economice. Toate amortizarile si provizioanele sunt considerate ca un cont de contra-activ si asimilate conturilor de pasiv.

Prin cele relatate nu au fost epuizate toate aspectele ce vizeaza sporirea accesibilitatii la planul de conturi general, ci au fost remarcate unele dintre ele. Existenta punctelor de sprijin in insusirea si utilizarea planului de conturi se incadreaza intr-un context mai larg, si anume acela al sprijinirii pe logica a contabilitatii.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2375

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved