| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Regulile de functionare a conturilor au drept scop sa stabileasca partea contului (debit sau credit) in care urmeaza sa se inregistreze soldul initial existent in fiecare cont la deschiderea acestuia, modificarile (cresteri sau micsorari) valorii elementului la care se refera contul, determinate de tranzactiile, evenimentele, operatiile economice si soldul final al conturilor existent la inchiderea acestora. Acestea au ca punct de plecare bilantul cu structurile sale (active, capitaluri si datorii) si cele doua principii de baza ale contabilitatii: dubla reprezentare si dubla inregistrare.

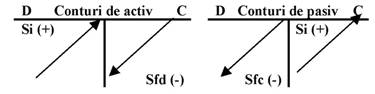

In capitolul al doilea s-a aratat ca activele sunt dispuse in partea stanga a bilantului, iar pasivele sunt dispuse in partea dreapta a bilantului. Va amintiti? Astfel, activele pot fi "gandite" ca "parti de stanga", iar pasivele pot fi gandite ca "parti de dreapta". Pozitia opusa a celor doua categorii ale bilantului (activ si pasiv) face ca regulile de functionare a celor doua feluri de conturi sa fie de sens opus.

v Reguli de functionare

1. Prima regula care trebuie retinuta este aceea ca toate conturile de activ incep sa functioneze prin a se debita (partea stanga a contului) si se debiteaza cu soldul initial al conturilor de activ; conturile de pasiv incep sa functioneze prin a se credita (partea dreapta a contului) si se crediteaza cu soldul initial al conturilor de pasiv.

2. A doua regula importanta este aceea ca toate conturile de activ inregistreaza in debit cresterile (intrarile) elementelor de activ, iar toate conturile de pasiv inregistreaza in credit cresterile (intrarile) elementelor de pasiv.

3. A treia regula care trebuie tinuta minte este aceea ca toate conturile de activ inregistreaza in credit (partea dreapta a contului) micsorarile elementelor de activ, iar conturile de pasiv inregistreaza in debit (partea stanga a contului) micsorarile (iesirile) elementelor de pasiv.

4. A patra regula de functionare a conturilor este aceea ca toate conturile de activ au totdeauna sold final debitor sau sunt soldate (echilibrate, balansate), iar toate conturile de pasiv au totdeauna sold final creditor sau sunt soldate (echilibrate, balansate).

Regulile de functionare a conturilor sunt ilustrate in figura 3.4.

Fig. 3.4.

Marea majoritate a conturilor functioneaza dupa regulile enuntate mai sus. Sunt insa si conturi care au un comportament variabil in ceea ce priveste soldul final. Dupa soldul pe care-l prezinta la sfarsitul perioadei de gestiune, conturile pot fi de doua feluri: conturi monofunctionale si conturi bifunctionale.

Conturile monofunctionale sunt conturile care la sfarsitul perioadei de gestiune prezinta un singur fel de sold, debitor sau creditor. Ele sunt totdeauna numai conturi de activ sau numai conturi de pasiv.

Conturile bifunctionale sunt conturile care, la un moment dat, pot avea fie sold debitor (se incadreaza in categoria conturilor de activ), fie sold creditor (se incadreaza in categoria conturilor de pasiv).

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 11534

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved