| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

ANALIZA ECONOMICO - FINANCIARA

PROBLEMATICA SEMINAR CAPITOLUL

1. METODELE ANALIZEI CANTITATIVE

STUDII DE CAZ

A. METODA BALANTIERA

A.1. Analiza consumului total de materiale

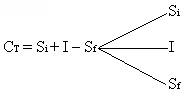

Obiectul analizei: Determinarea evolutiei consumului total de materiale, comparativ cu perioada anterioara si evidentierea contributiei elementelor care il compun.

Modelul de analiza:

in care:

CT - consumul total;

Si - stoc initial;

I - intrari;

Sf - stocul final.

Baza de date (tabelul nr. 1)

- kg -

|

Nr. crt. |

Indicatori |

Simbol |

N-1 |

N | ||

|

Stoc initial |

Si | |||||

|

Intrari |

I |

10.600 |

11.315 |

+715 |

106,7 |

|

|

Stoc final |

Sf | |||||

|

Consum specific de materiale (kg/buc.) |

cs | |||||

|

Consum total (1+2-3) |

CT | |||||

|

Volumul fizic al productiei obtinuta (buc.); (4:5) |

qf |

Nota: din ratiuni de ordin practic, notam "N-1" cu "0" si "N" cu "1".

Analiza fenomenului cercetat in marimi absolute

ΔCT = CT - CT = 11.385 - 10.890 = + 495 kg

din care, datorita influentei modificarii urmatoarelor elemente:

1) ![]()

2) ![]()

3) ![]()

La finele perioadei analizate se constata o crestere a consumului total de materiale cu 495 kg, ceea ce in marimi relative semnifica o depasire a acestuia cu 4,5%. Evolutia in cauza se apreciaza din punct de vedere al contributiei pe care acesta a avut-o asupra modificarii volumului fizic al productiei la realizarea careia concura.

Modificarea consumului total, in calitate de fenomen analizat, trebuie explicata prin prisma urmatoarelor elemente:

- stocul initial de materiale nu s-a realizat cu 440 kg, respectiv cu 4,04%, conducand in aceeasi masura la scaderea consumului total. Trebuie avut in vedere ca stocul initial aferent perioadei analizate reprezinta stocul final de la sfarsitul anului anterior. Deci, in perioada anterioara, pentru realizarea consumului total necesar obtinerii unui anumit volum al productiei s-a consumat o cantitate mai mare de materiale care ar fi trebuit sa ramana in stoc, periclitandu-se desfasurarea normala a activitatii in perioada urmatoare, ceea ce constituie un aspect nefavorabil;

- intrarile de materiale s-au realizat intr-un volum mai mare decat in perioada anterioara, constituind intr-o proportie hotaratoare suportul cresterii consumului total. Intrarile de materiale trebuie analizate nu numai din punct de vedere cantitativ, dar si calitativ, pe structura si la termen, in stransa corelare cu posibilitatile financiare ale firmei privind aprovizionarea cu materialele necesare si in functie de gradul de onorare a obligatiilor stabilite prin contractile incheiate cu furnizorii.

- in conditiile nerealizarii stocului initial si a realizarii intrarilor de materiale, pentru a asigura cantitatea de materiale necesara obtinerii productiei programate s-a apelat la consumarea unei cantitati suplimentare din cea care ar fi trebuit sa ramana in stoc la finele perioadei. Astfel, stocul final de materiale s-a redus cu 220 kg, contribuind la cresterea consumului total.

O astfel de situatie nu este de dorit deoarece apelarea frecventa la stocul final in calitate de "supapa" de echilibrare sau "cale de refugiu" va crea probleme in desfasurarea activitatii in perioada urmatoare, in conditiile unei sincope privind intrarile de materiale.

Analiza fenomenului cercetat in marimi relative

![]()

din care, datorita contributiei urmatoarelor elemente:

![]()

1) ![]()

2)

3)

In marimi relative, consumul total de materiale a crescut cu 4,5%, ceea ce din punct de vedere al contributiei pe care si-a adus-o la cresterea volumului fizic al productiei la realizarea careia concura, se apreciaza in mod favorabil. Contributia celor trei elemente asupra sporului relativ obtinut a fost dupa cum urmeaza:

- nerealizarea stocului initial cu 440 kg a contribuit, in conditiile date, la o scadere in marime relativa a consumului total cu 4,04% (influenta nefavorabila);

- cresterea intrarilor de materiale cu 715 kg a contribuit, in marimi relative, la o evolutie in acelasi sens a consumului total cu 6,56% (influenta favorabila);

- reducerea stocului final cu 220 kg si contributia pe care si-a adus-o asupra cresterii consumului total se apreciaza in mod favorabil, dar constituie o manevra riscanta pentru viitor chiar daca si-a adus o contributie de 2,02% asupra evolutiei fenomenului analizat.

A.2. Analiza balantei circulatiei marfurilor

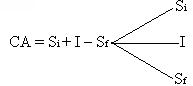

Obiectul analizei: Determinarea evolutiei in dinamica a veniturilor aferente vanzarilor de marfuri prin prisma contributiei elementelor care concura la modificarea acestuia.

Modelul de analiza:

![]()

in care:

CA - cifra de afaceri (volumul valoric al vanzarilor de marfuri);

Si - stoc initial;

I - intrari;

Sf - stocul final.

Baza de date (tabelul nr. 2)

-lei-

|

Grupe de marfuri |

Stoc initial (Si) |

Intrari (I) |

Cifra de afaceri (vanzari) |

Stoc final (Sf) |

||||

|

N-1 |

N |

N-1 |

N |

N-1 |

N |

N-1 |

N |

|

|

A | ||||||||

|

B | ||||||||

|

C | ||||||||

Analiza factoriala a volumului valoric al vanzarilor de marfuri

Evolutia in dinamica a volumului valoric al vanzarilor de marfuri, precum si contributia elementelor care concura la modificarea acestuia, luand in considerare principiile metodei balantiere (vezi A.1.), se prezinta astfel:

-lei-

|

Grupe de marfuri |

∆CA |

Din care, datorita: |

||

|

∆Si |

∆I |

∆Sf |

||

|

A | ||||

|

B | ||||

|

C | ||||

Cazul A Cazul B Cazul C

CA >CA CA >CA CA <CA

Si =Si Si >Si Si <Si

I >IA I >I I <I

Sf <Sf Sf <Sf Sf >Sf

In cazul A, la acoperirea vanzarilor au contribuit in proportie de 86% intrarile de marfuri. Insa, acestea nu au fost suficiente pentru satisfacerea cererii in crestere, ceea ce a determinat firma analizata sa consume o parte din fondul de marfa prevazut a ramane in stoc la finele perioadei. Ca evolutie, stocul final reflecta o tendinta de crestere a vanzarilor ceea ce reclama o aprovizionare suplimentara cu marfuri, in concordanta cu volumul si structura cererii.

In cazul B, la asigurarea vanzarilor au contribuit toate cele trei elemente. Si in acest caz se remarca tendinta de crestere a cererii, ceea ce ridica aceeasi problema privind asigurarea fondului de marfa pentru perioada urmatoare.

Cauza nerealizarii vanzarilor in cazul C o constituie insuficienta stocurilor coroborata cu nerealizarea intrarilor de marfuri. Insufiecienta fondului de marfa ar fi impus atragerea stocului final la acoperirea vanzarilor. Insa, cresterea stocului final este considerata ca fiind consecinta neritmicitatii intrarilor, fie al aprovizionarii cu marfuri care nu corespund cererii din punct de vedere calitativ si sortimental.

B. METODA SUBSTITUIRILOR IN LANT (ITERARII)

B.1. PRODUS DE FACTORI

B.1.1. Analiza factoriala a productivitatii medii anuale a muncii

Obiectul analizei: Determinarea modului de utilizare din punct de vedere intensiv a potentialului uman (productivitatea medie a muncii) si stabilirea masurilor privind cresterea acesteia.

Modelul de analiza:

Formele partiale ale

productivitatii valorice a muncii (![]() ,

, ![]() ,

, ![]() )

)

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() sau

sau ![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() sau

sau ![]() ;

;![]()

![]()

![]() sau

sau ![]() ;

; ![]()

Productivitatea medie anuala a muncii

![]()

![]()

![]()

![]()

![]()

![]()

![]() gi

gi

![]()

![]()

![]()

![]() whi

whi

in care:

![]() =

= ![]()

![]()

![]() =

= ![]()

![]()

![]() =

= ![]()

![]()

![]()

Total

omzile = ![]()

![]()

Total

omore = ![]()

![]()

![]()

Baza de date (tabelul nr. 3)

-mii lei-

|

Nr.crt. ccccccccccccccc |

Indicatori |

Simbol |

N-1 |

N | ||

|

Cifra de afaceri |

CA | |||||

|

Numar mediu de salariati |

| |||||

|

Total om-ore |

T | |||||

|

Total om-zile |

Tz | |||||

|

Productivitatea medie orara |

| |||||

|

Productivitatea medie orara recalculata |

| |||||

|

Productivitatea medie anuala a muncii (1/2) |

| |||||

|

Numar mediu de ore lucrate intr-o zi (3/4) |

| |||||

|

Numar mediu de zile lucrate intr-un an (4/2) |

| |||||

|

Productivitatea medie zilnica a muncii (7/9) |

|

Analiza factoriala a

productivitatii medii anuale a muncii (![]()

![]() = 748,8- 686=+62,8 mii lei

= 748,8- 686=+62,8 mii lei

Din care, datorita influentei modificarii urmatorilor factori:

1) ∆![]()

![]()

![]()

![]() =(240-245)2,80= -14 mii lei

=(240-245)2,80= -14 mii lei

2) ∆![]()

![]()

![]()

![]() )=240(3,12-2,80)= +76,8 mii lei

)=240(3,12-2,80)= +76,8 mii lei

![]()

![]()

![]()

![]()

![]() =240(7,8-8)0,350= -16,8 mii lei

=240(7,8-8)0,350= -16,8 mii lei

![]()

![]()

![]()

![]()

![]()

= +93,6 mii lei

2.2.1)

∆gi = ![]()

![]()

![]()

![]() )=2407,8(0,345-0,350)= -9,4 mii lei

)=2407,8(0,345-0,350)= -9,4 mii lei

2.2.2) ∆Whi

= ![]()

![]()

![]()

![]() ')= 2407,8(0,400-0,345)= +103 mii lei

')= 2407,8(0,400-0,345)= +103 mii lei

Productivitatea medie anuala a muncii este expresia utilizarii intensive a fortei de munca. Cresterea acesteia, prin efectele pe care le genereaza asupra indicatorilor economico-financiari se apreciaza in mod favorabil.

Evolutia in dinamica a

productivitatii medii anuale a muncii este consecinta contributiei favorabile a

formelor particulare ale acesteia (![]()

![]()

![]()

Ca aspect nefavorabil semnalam utilizarea incompleta a timpului de munca (nerealizarea fondului total de timp de munca si a numarului total de om-ore).

In ceea ce priveste numarul mediu de salariati, nerealizarea acestuia trebuie interpretata si apreciata in functie de cauzele care au determinat-o.

Structura productiei fabricate pe produse prin modificarea sa a influentat in sensul scaderii productivitatii medii anuale a muncii. Aceasta situatie se explica prin cresterea ponderii acelor produse fabricate al caror nivel al productivitatii era inferior nivelului mediu programat la nivelul firmei.

In ceea ce priveste masurile care trebuie luate in directia cresterii productivitatii medii a muncii este necesara analiza cauzelor care au generat utilizarea incompleta a timpului de munca, identificarea acestora si mobilizarea rezervelor existente in acest sens, ceea ce constituie premisa dinamizarii activitatii in viitor.

B.1.2. Analiza factoriala a cheltuielilor cu salariile

Obiectul analizei: Determinarea evolutiei in dinamica a cheltuielilor cu salariile prin prisma respectarii corelatiei dintre cresterea mai rapida a productivitatii medii anuale a muncii si cresterea salariului mediu annual.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() gi

gi

![]()

![]()

csi

in care:

![]() reprezinta

productivitatea medie anuala (

reprezinta

productivitatea medie anuala (![]() ) calculata pe baza cifrei de afaceri.

) calculata pe baza cifrei de afaceri.

![]()

![]() - cheltuieli medii cu salariile

la 1 leu cifra de afaceri (

- cheltuieli medii cu salariile

la 1 leu cifra de afaceri (![]() );

);

![]() - structura productiei vandute

pe produse

- structura productiei vandute

pe produse

![]() - cheltuieli cu salariile la 1

leu productie vanduta pe produse

- cheltuieli cu salariile la 1

leu productie vanduta pe produse

Baza de date (tabelul nr. 4)

- mii lei -

|

Nrcrt |

Indicatori |

Simbol |

N-1 |

N | ||

|

Cifra de afaceri |

CA | |||||

|

Cheltuieli cu salariile |

| |||||

|

Numar mediu de salariati |

| |||||

|

Fond total de timp de munca |

T | |||||

|

Cheltuieli medii cu salariile recalculate la 1 leu cifra de afaceri |

| |||||

|

Productivitatea medie anuala (1/3) |

| |||||

|

Productivitatea medie orara (1/4) |

| |||||

|

Numar mediu de ore lucrate intr-un an (4/3) |

| |||||

|

Cheltuieli medii cu salariile la 1 leu cifra de afaceri |

| |||||

|

Salariul mediu anual (2/3) |

| |||||

|

Cheltuieli cu salariile la 1000 lei cifra de afaceri |

|

Analiza factoriala a cheltuielilor cu salariile

Modificarea absoluta a cheltuielilor cu salariile:

![]()

![]() 7.659-7.560 = + 99 mii lei

7.659-7.560 = + 99 mii lei

din care, datorita:

1) influentei modificarii numarului mediu de salariati:

![]() (75-70)675

(75-70)675![]() 0,160

= + 540 mii lei

0,160

= + 540 mii lei

2) influentei modificarii productivitatii medii anuale:

![]() 75(680,8-675)0,160

= + 69,6 mii lei

75(680,8-675)0,160

= + 69,6 mii lei

din aceasta:

2.1) influentei modificarii numarului mediu de ore lucrate de un salariat intr-un an:

![]() 75(1.840-1.800)0,375

75(1.840-1.800)0,375![]() 0,160

= + 180 mii lei

0,160

= + 180 mii lei

2.2) influentei modificarii productivitatii medii orare:

![]() 75

75![]() 1.840(0,370-0,375)0,160

= - 110,4 mii lei

1.840(0,370-0,375)0,160

= - 110,4 mii lei

3) influentei modificarii cheltuielilor medii cu salariile la 1 leu cifra de afaceri:

![]() 75

75![]() 680,8(0,150-0,160)

= - 510,6 mii lei

680,8(0,150-0,160)

= - 510,6 mii lei

din aceasta:

3.1) influentei modificarii structurii productiei vandute pe produse:

3.2) influentei modificarii cheltuielilor cu salariile la 1 leu productie vanduta pe produse:

Se constata o depasire a cheltuielilor cu salariile, cu 99 mii

lei, respectiv cu 1,3%, situatie care este considerata ca fiind

justificata deoarece dinamica sumei veniturilor devanseaza dinamica acestor

cheltuieli![]()

Procedand la analiza influentelor factorilor constatam:

- cresterea numarului mediu de personal cu 5 salariati are ca efect, in conditiile date, evolutia in acelasi sens a fenomenului analizat cu 540 mii lei. Aceasta situatie nu se apreciaza ca justificata prin aceea ca productivitatea medie anuala a muncii a crescut cu doar 0,9% comparativ cu perioada anterioara;

- depasirea productivitatii medii anuale cu 5,8 mii lei/salariat a condus, luand in considerare conditiile factoriale date, la o crestere a cheltuielilor cu salariile cu 69,6 mii lei. Aprofundand influenta productivitatii medii anuale prin prisma celor doi factori care prin intermediul acesteia concura la modificarea cheltuielilor cu salariile, constatam ca situatia inregistrata s-a datorat in exclusivitate utilizarii complete a timpului de munca, in timp ce productivitatea medie orara nu s-a realizat, ceea ce se apreciaza in mod nefavorabil;

- sporirea eficientei cheltuielilor cu salariile, respectiv inregistrarea unui trend descendent al cheltuielilor medii cu salariile la 1 leu cifra de afaceri se apreciaza in mod favorabil cu atat mai mult cu cat aceasta se datoreaza tendintei de reducere a cheltuielilor cu salariile la 1 leu cifra de afaceri pe produse. Aceasta se rasfrange in reducerea cheltuielilor cu salariile cu 510,6 mii lei. Procedand la aprofundarea influentei acestui factor, constatam o situatie nefavorabila, care se datoreaza atat modificarii structurii productiei vandute pe produse, in sensul cresterii ponderii acelor produse care au cheltuieli cu salariile la 1 leu productie vanduta pe produse mai mari decat cele medii programate la nivel de intreprindere.

Pe ansamblu, cresterea cheltuielilor cu salariile constituie un aspect normal in conditiile corelarii acesteia cu dinamica volumului de activitate. O atentie deosebita trebuie acordata determinarii cauzelor si identificarii masurilor privind cresterea productivitatii fizice a muncii, imbunatatirii nivelului calitativ al productiei si corelarii evolutiei numarului de salariati in functie de conditiile concrete existente in cadrul firmei prin premisele care pot fi create prin evolutia nivelului productivitatii medii a muncii.

B.2. RAPORT DE FACTORI

B.2.1. Cand factorul cantitativ se afla la numarator

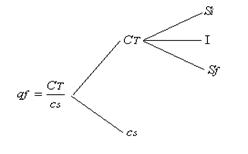

Obiectul analizei: Determinarea gradului de realizare a productie fizice obtinute si stabilirea masurilor privind imbunatatirea activitatii

in care:

![]() - volumul fizic al productiei obtinute;

- volumul fizic al productiei obtinute;

![]() - consum total (factor cantitativ);

- consum total (factor cantitativ);

![]() - consum specific

(factor calitativ);

- consum specific

(factor calitativ);

![]() - stoc initial;

- stoc initial;

I - intrari;

![]() - stoc final.

- stoc final.

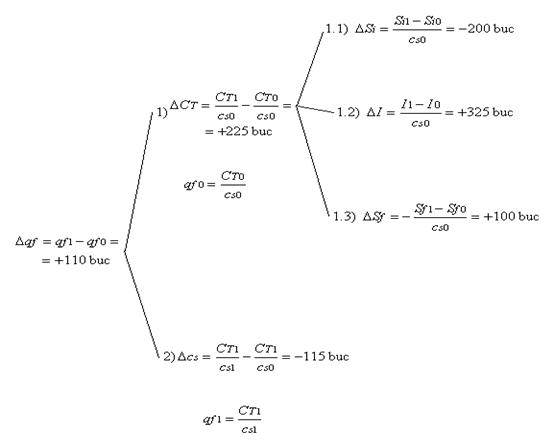

Volumul fizic al productiei obtinute a crescut cu 110 buc., respectiv cu 2,2%, ceea ce se apreciaza in mod favorabil avand in vedere urmatoarele considerente:

- produsul este perceput ca utilitate si este destinat a satisface o nevoie sociala.Clientii si-au formulat optiunile prin incheierea de contracte ferme cu producatorul (furnizorul);

- exista cerere pe piata;

- calitatea produsului il "recomanda";

- pretul de vanzare este prin nivelul sau o consecinta a raportului dintre cererea si oferta existenta pe piata, nivelul calitativ al produsului justifica totodata si pretul de vanzare;

- vanzarea unui produs este dovada recunoasterii acestuia ca valoare de intrebuintare sociala.

Cresterea volumului fizic al productiei obtinute este consecinta influentelor exercitate de urmatorii factori:

- depasirea consumului total de materii prime in conditiile consumului specific programat a condus in consecinta la o crestere a volumului fizic al productiei obtinute cu 225 buc., ceea ce se apreciaza in mod favorabil. Prin intermediul consumului total au influentat asupra volumului fizic al productiei obtinute, urmatoarele elemente:

- nerealizarea stocului initial in contextul dat (cs ) a determinat o scadere a productiei obtinute cu 200 buc., ceea ce constituie un aspect nefavorabil al activitatii desfasurate;

- realizarea intrarilor de materiale intr-un volum mai mare comparativ cu perioada anterioara, a condus la o crestere a volumului fizic al productiei obtinute cu 325 buc., ceea ce se apreciaza in mod favorabil.

- din materialele care trebuiau sa ramana in stoc la finele perioadei s-a consumat o cantitate de 220 kg, ceea ce in conditiile factoriale date (cs ) a contribuit la cresterea productiei obtinute cu 100 buc. Situatia in cauza nu o putem aprecia decat ca fiind una conjuncturala cu consecinte nefavorabile in perioada urmatoare;

- consumul specific de materiale pe unitatea de produs a crescut cu 0,05 kg/buc., dar fara a afecta calitatea produsului. In aceste conditii, luand in considerare "CT ", modificarea consumului specific a influentat in mod nefavorabil si anume in directia scaderii productiei obtinute.

B.2.2. Cand factorul cantitativ se afla la numitor

Obiectul analizei: Evidentierea modului de respectare a corelatiei dintre cresterea mai rapida a productivitatii medii a muncii fata de cresterea salariului mediu si consecintele acesteia asupra nivelului cheltuielilor cu salariile la 1000 lei cifra de afaceri.

![]()

![]()

![]()

![]()

![]()

sau

sau  (

(![]() si

si ![]() > 100% )

> 100% )

in care:

![]() - cheltuieli cu

salariile la 1000 lei cifra de afaceri;

- cheltuieli cu

salariile la 1000 lei cifra de afaceri;

![]() - cheltuieli cu

salariile;

- cheltuieli cu

salariile;

![]() - salariul mediu anual (factor calitativ);

- salariul mediu anual (factor calitativ);

CA - cifra de afaceri;

![]() - productivitatea medie anuala a muncii (factor cantitativ);

- productivitatea medie anuala a muncii (factor cantitativ);

![]() - indicele corelatiei.

- indicele corelatiei.

Baza de date (vezi tabelul nr. 4)

Analiza reflectarii corelatiei dintre dinamica productivitatii anuale a muncii si dinamica salariului mediu annual in nivelul cheltuielilor cu salarariile la 1000 lei cifra de afaceri

Analiza corelatiei dintre cresterea productivitatii medii anuale a muncii si cea a salariului mediu anual, constituie o parte integranta a politicii salariale a intreprinderii. Devansarea cresterii salariului mediu anual de catre productivitatea medie anuala a muncii, conduce la realizarea de economii privind cheltuielile cu salariile, ceea ce se reflecta pozitiv in nivelul acestor cheltuieli la 1000 lei cifra de afaceri si implicit in cresterea ratei de eficienta a cheltuielilor totale.

Corelatia dintre dinamica productivitatii medii anuale a muncii (determinata pe baza cifrei de afaceri) si dinamica salariului mediu anual, poate fi analizata si cu ajutorul indicatorului cheltuieli cu salariile la 1000 lei cifra de afaceri.

Metodologia de analiza a cheltuielilor cu salariile la 1.000 lei cifra de afaceri, presupune:

![]()

din care, datorita:

1) influentei modificarii productivitatii medii anuale:

![]()

sau:

![]()

![]()

2) influentei modificarii salariului mediu anual:

![]()

sau:

Ca urmare a faptului ca dinamica

productivitatii medii anuale a muncii a devansat dinamica salariului mediu

anual (![]() , respectiv

100,9%>94,6%), s-a inregistrat o reducere cu 10 lei a cheltuielilor cu

salariile la 1.000 lei cifra de afaceri. Situatia se apreciaza in mod

favorabil, deoarece implicatiile acesteia constau in cresterea

rezultatului exploatarii, a profitului brut, profitului net, etc.

, respectiv

100,9%>94,6%), s-a inregistrat o reducere cu 10 lei a cheltuielilor cu

salariile la 1.000 lei cifra de afaceri. Situatia se apreciaza in mod

favorabil, deoarece implicatiile acesteia constau in cresterea

rezultatului exploatarii, a profitului brut, profitului net, etc.

Analizand modul cum au influentat cei doi factori, constatam urmatoarele:

- cresterea productivitatii medii anuale a muncii cu 0,9% fata de nivelul aferent perioadei anterioare, in conditiile mentinerii nemodificate a salariului mediu anual, a condus la scaderea nivelului cheltuielilor cu salariile la 1.000 lei cifra de afaceri cu 1,4 lei, ceea ce se apreciaza in mod pozitiv;

- salariul mediu anual a scazut insa, cu 5,4% fata de perioada anterioara, ceea ce a condus la reducerea cheltuielilor cu salariile la 1.000 lei cifra de afaceri cu 8,6 lei. Desi situatia poate fi apreciata ca favorabila, totusi scaderea salariului mediu anual trebuie analizata din punct de vedere al cauzelor care au determinat-o, deoarece in mod normal salariul mediu anual inregistreaza o tendinta de crestere urmare renegocierii contractului colectiv de munca cat si a contractului individual de munca.

In analiza corelatiei dintre cresterea productivitatii muncii si cea a salariului mediu se utilizeaza indicele corelatiei (Ic), care se poate determina in doua moduri:

a) ca raport al dinamicilor:

![]()

in care:

![]() - reprezinta indicele

salariului mediu anual;

- reprezinta indicele

salariului mediu anual;![]() - indicele productivitatii medii anuale

- indicele productivitatii medii anuale

b) ca raport al cresterilor (se aplica doar in situatia in care indicii sunt mai mari decat 100):

![]()

Atat

intr-un caz, cat si in celalalt, corelatia este respectata

daca ![]() . Necesitatea respectarii corelatiei decurge din

aceea ca la cresterea productivitatii medii anuale a muncii

concura si ceilalti factori ai productiei pentru a

caror reproducere trebuie asigurate premise (prin profit).

. Necesitatea respectarii corelatiei decurge din

aceea ca la cresterea productivitatii medii anuale a muncii

concura si ceilalti factori ai productiei pentru a

caror reproducere trebuie asigurate premise (prin profit).

2. SINTEZA PROBLEMATICII PENTRU TEST

Definirea analizei economico - financiare

Tipologia analizei (criterii de clasificare)

dupa raportul intre momentul in care se efectueaza analiza si momentul desfasurarii fenomenului:

analiza post - factum, post - operatorie sau analiza activitatii;

analiza previzionala sau prospectiva.

din punct de vedere al urmaririi insusirilor esentiale sau al determinarilor cantitative ale fenomenelor:

analiza calitativa;

analiza cantitativa.

dupa nivelul la care se efectueaza investigatia:

analiza microeconomica;

analiza mezoeconomica;

analiza macroeconomica.

dupa modul de urmarire in timp a fenomenelor:

analiza statica;

analiza dinamica.

Factorii care determina modificari de stare ale proceselor si fenomenelor economico - financiare (criterii de clasificare)

dupa continutul lor;

dupa caracterul lor in cadrul sistemului legaturilor factorial - cauzale:

factori cantitativi;

factori de structura;

factori calitativi.

dupa modul cum actioneaza asupra fenomenului:

factori cu actiune directa;

factori cu actiune indirecta.

dupa gradul de agregare:

factori simpli;

factori complecsi.

dupa locul (izvorul) actiunii lor:

factori interni (endogeni);

factori externi (exogeni).

dupa efortul propriu al firmei:

factori dependenti de efortul propriu;

factori independenti de efortul propriu.

Continutul / etapele procesului de analiza

schema de desfasurare a procesului de analiza (ordinea de analiza si evolutia reala a fenomenului);

analiza si sinteza;

elemente, factori, cauze, cauze finale, legaturi factorial - cauzale;

etapele procesului de analiza.

Sistemul de indicatori si corelatiile de echilibru si de eficienta

clasificarea indicatorilor economico - finaciari;

principalele corelatii si respectiv rate de echilibru si eficienta.

Metodele analizei calitative

ce este metoda

principalele caracteristici ale metodelor analizei calitative;

metodele analizei calitative:

diviziunea si descompunerea rezultatelor;

gruparea;

comparatia.

Modelarea fenomenelor economice

ce este modelul

principalele tipuri de modele (din punct de vedere al formei de reprezentare a fenomenelor);

modelele simbolice.

Metodele analizei cantitative

indicatorii economico - financiari;

indicii;

coeficientii de structura, ratele de echilibru si eficienta;

ratele;

metoda scorurilor;

metoda balantiera;

metoda substitutiilor in lant (principii; aplicarea metodei in cazul produsului si a raportului de factori);

studii de caz privind aplicarea metodei balantiere si a metodei substitutiilor in lant.

3. GRILE

1. Determinarea elementelor, factorilor si cauzelor fenomenului analizat reprezinta:

a) suportul stabilirii relatiilor structural-functionale si al celor cauza-efect;

b) etapa a metodei substituirilor in lant;

c) una dintre etapele care conduce la elaborarea modelelor de analiza;

d) etapa cuantificarii diferentei diferitelor elemente sau factori;

e) ultimele cauze descoperite in procesul de analiza.

2. Nevoia de fond de rulment reprezinta un indicator al:

a) eficientei utilizarii potentialului tehnico-economic si financiar;

b) potentialului tehnico-economic;

c) bilantului contabil;

d) rezultatelor economico-financiare;

e) potentialului financiar.

3. Premisa autonomiei financiare a firmei o constituie:

a) capacitatea firmei de a-si achita obligatiile de plata din disponibilitati;

b) excedentul de valoare al firmei la un moment dat;

c) capacitatea firmei de a-si onora obligatiile din creante si disponibilitati;

d) existenta unui capital propriu egal sau mai mare de 1/3 din pasivul total;

e) apropierea de 1 a ponderii obligatiilor in pasivul firmei.

4. Indicele cifrei de afaceri este 105%, iar indicele stocurilor 102%. Aceasta semnifica:

a) cresterea nejustificata a costurilor prin incetinirea vitezei de rotatie a stocurilor;

b) cresterea volumului vanzarilor prin reducerea stocurilor;

c) incetinirea vitezei de rotatie urmare cresterii stocurilor ca efect al unei supraaprovizionari cu materii prime si materiale;

d) cresterea volumului de activitate al intreprinderii ceea ce genereaza o sporire justificata a stocurilor;

e) cresterea nejustificata a stocurilor conduce la accelerarea vitezei de rotatie a activelor circulante.

5. Analiza activitatii economico-financiare are ca trasatura definitorie:

a) evolutia reala a proceselor si fenomenelor economico-financiare;

b) evolutia de la particular la general;

c) descompunerea intregului (fenomen sau proces economico-financiar) in partile sale componente;

d) pozitia structurala a elementelor sau factorilor;

e) evolutia in dinamica a fenomenelor economico-financiare.

6. Din punct de vedere al urmaririi insusirilor esentiale ale fenomenelor si proceselor economico-financiare distingem urmatoarele tipuri de analiza:

a) analiza statica si dinamica;

b) analiza globala si functionala;

c) analiza cantitativa si analiza calitativa;

d) analiza realizarii obiectivelor si analiza prospectiva;

e) analiza calitativa si analiza cantitativa.

7. Indicele salariului mediu anual este mai mic decat indicele productivitatii medii anuale a muncii, ceea ce semnifica:

a) utilizarea incompleta a timpului de munca;

b) cresterea cheltuielilor de exploatare pe seama salariilor;

c) cresterea cheltuielilor fixe la 1000 lei cifra de afaceri;

d) ineficienta utilizarii potentialului uman;

e) sporirea eficientei utilizarii factorului munca.

8. Cunoscand ca indicele consumului total este 120%, iar indicele consumului specific este 105% estimati care va fi implicatia asupra volumului fizic al productiei:

a) crestere;

b) reducere;

c) nu se modifica;

d) influenteaza raportul cerere-oferta;

e) scaderea eficientei acesteia.

9. Caracterul stiintific al comparatiei este conditionat de:

a) asigurarea compatibilitatii datelor in timp si spatiu;

b) asigurarea compatibilitatii datelor din punct de vedere al omogenitatii acesteia;

c) exprimarea datelor intr-un etalon unic;

d) asigurarea comparabilitatii datelor din punct de vedere al omogenitatii acestora, cat si exprimarea lor intr-un etalon unic;

e) efectuarea de comparatii cu caracter special in timp si spatiu.

10. Intr-un model de analiza asezarea factorilor in ordinea conditionarii economice a acestora reprezinta:

a) metoda a analizei calitative;

b) etapa a cuantificarii influentei elementelor si factorilor;

c) metoda a descompunerii in trepte a proceselor si fenomenelor economico-financiare;

d) etapa a metodei substitutiei in lant;

e) etapa care conduce la elaborarea modelelor de analiza.

11. In analiza post-factum, post-operativa sau analiza activitatii si analiza previzionala sau prospectiva apar o serie de particularitati determinate de faptul ca prima se bazeaza pe ........., pe cand cea de-a doua pe ........., precum si aspecte de ordin metodologic prin aceea ca ........

12. Prin natura lor procesele si fenomenele economico-financiare:

a) sunt calitative si cantitative;

b) pot fi statice;

c) sunt dinamice in raport cu tipul analizei;

d) nu pot fi statice;

e) reprezinta forte motrice ale dezvoltarii.

13. Cifra de afaceri la 1000 lei stocuri, reprezinta un indicator al:

a) contului de profit si pierderi;

b) eficientei utilizarii potentialului tehnico-economic si financiar;

c) potentialului financiar;

d) eficientei si echilibrului in procesul de diagnoza si reglare a performantelor economico-financiare;

e) rezultatelor economico-financiare.

14. Rata de indatorare la termen fata de capitalul propriu (Rit) a avut

urmatoarea evolutie:![]()

![]() =15%. Aceasta

reprezinta:

=15%. Aceasta

reprezinta:

a) situatie pozitiva reprezentand cresterea ponderii capitatalului strain;

b) situatie negativa reprezentand cresterea ponderii capitatalului total;

c) situatie pozitiva reprezentand scaderea ponderii capitatalului strain;

d) situatie negativa reprezentand cresterea ponderii capitatalului strain;

e) situatie negativa reprezentand scaderea ponderii capitatalului strain.

15. Se dau urmatorii indici: Iwa=102%, Iwz=103%, Iwh=104%. Aceasta semnifica:

a) cresterea numarului mediu de zile lucrate si scaderea duratei medii a zilei de lucru;

b) scaderea numarului mediu de zile lucrate si cresterea duratei medii a zilei de lucru;

c) cresterea productivitatii anuale si a duratei medii a zilei de lucru;

d) reducerea numarului mediu de zile lucrate si a duratei medii a zilei de lucru;

e) cresterea numarului mediu de zile lucrate si a duratei medii a zilei de lucru.

16. Daca modificarea vitezei de rotatie a activelor circulante exprimata in zile are semnul "+", atunci:

a) se diminueaza durata de imobilizare a lichiditatilor in stocuri;

b) creste durata de stocare a produselor finite;

c) se inregistreaza reducerea vitezei de rotatie a activelor circulante, ceea ce genereaza eliberari de capitaluri;

d) se incetineste viteza de rotatie conducand la imobilizari de fonduri;

e) se reduc cifra de afaceri si stocurile prin incetinirea vitezei de rotatie si cresterea creantelor.

17. Corelativul analizei il reprezinta:

a) descompunerea unui fenomen sau proces economico-financiar in partile sale componente;

b) examinarea proceselor si fenomenelor economico-financiare la nivel de intreprindere;

c) reunirea intr-un tot unitar a elementelor disparate ale fenomenului cercetat;

d) etapa elaborarii aprecierilor asupra activitatii desfasurate;

e) drumul de la simplu la complex, ceea ce in limitele date explica evolutia reala a fenomenului cercetat.

18. Factorul de multiplicare al capitalurilor proprii se determina si reprezinta unul dintre factorii care influenteaza asupra:

a) venit total/capitaluri proprii, rata rentabilitatii economice;

b) profit net/capitaluri proprii, rentabilitatea neta a capitalurilor proprii;

c) capitaluri proprii/mijloace fixe, rata de rotatie a mijloacelor fixe;

d) active totale/capitaluri proprii, rata rentabilitatii financiare;

e) cifra de afaceri/capitaluri proprii, viteza de rotatie a capitalurilor proprii.

19. Cauzele finale, reprezinta:

a) primele cauze descoperite in procesul de analiza;

b) parti componente ale fenomenului cercetat;

c) forte motrice care provoaca sau determina un fenomen;

d) ultimele cauze descoperite in procesul de analiza;

e) elemente ale fenomenului cercetat.

20. Rata autonomiei financiare globale a avut urmatoarea evolutie: ![]() =60% si respectiv

=60% si respectiv ![]() =50%. Aceasta

semnifica:

=50%. Aceasta

semnifica:

a) deteriorarea stabilitatii financiare, respectiv cresterea datoriilor firmei;

b) cresterea imprumuturilor pe termen mediu si lung concomitent cu reducerea activelor firmei;

c) scaderea continua a datoriilor firmei;

d) stabilitate financiara ridicata;

e) accelerarea rotatiilor capitalurilor.

21. Goodwill-ul face parte din categoria indicatorilor:

a) potentialului tehnico-economic;

b) potentialului tehnico-economic si financiar;

c) eficientei utilizarii potentialului economico-financiar;

d) potentialului financiar;

e) rezultatelor economico-financiare.

22. Indicatorii privind asigurarea cu forta de munca fac parte din categoria celor privind:

a) potentialului economico-financiar;

b) rezultatelor economico-financiare;

c) eficientei utilizarii potentialului tehnico-economic si financiar;

d) potentialului tehnico-economic;

e) alocarea resurselor materiale, umane si financiare.

23. Rata autonomiei financiare a avut urmatoarea evolutie: ![]() =55% si respectiv

=55% si respectiv ![]() =50%. Aceasta

semnifica:

=50%. Aceasta

semnifica:

a) situatie pozitiva reprezentand cresterea ponderii capitatalului propriu;

b) situatie negativa reprezentand cresterea ponderii capitatalului total;

c) situatie pozitiva reprezentand scaderea ponderii capitatalului propriu;

d) situatie negativa reprezentand cresterea ponderii capitatalului strain;

e) situatie negativa reprezentand scaderea ponderii capitatalului strain.

24. Daca modificarea vitezei de rotatie a activelor circulante exprimata ca numar de rotatii are semnul "+", atunci:

a) se inregistreaza o accelerare a vitezei de rotatie si corespunzator eliberari de capitaluri;

b) se diminueaza durata de imobilizare a lichiditatilor in stocuri;

c) se diminueaza cifra de afaceri;

d) se inregistreaza diminuarea duratei de stocare a produselor finite;

e) se inregistreaza o incetinire a vitezei de rotatie a activelor circulante.

25. Parcurgerea etapelor procesului de analiza are caracter:

a) selectiv, incluzand delimitarea obiectului analizei, masurarea influentei factorilor, concluzii si propuneri;

b) obligatoriu vizand obiectul analizei, determinarea factorilor, elementelor si cauzelor fenomenului analizat, sinteza rezultatelor analizei;

c) aleator;

d) obligatoriu, vizand in fapt toate cele cinci etape;

e) obligatoriu, dar poate avea si caracter selectiv, ceea ce include elaborarea modelelor de analiza, cuantificarea influentelor factorilor si propuneri de imbunatatire a activitatii.

26. Factorii calitativi sunt:

a) expresia relatiilor de conditionare dintre fenomenele economico-financiare;

b) complementari fenomenului analizat, avand o esenta diferita acestora;

c) de aceeasi esenta cu fenomenul analizat, deosebindu-se insa de acesta prin gradul de extensie;

d) ultimii factori care apar in procesul de analiza, fiind expresia relatiilor structurale dintre acestia;

e) continuti de factorii de structura, deosebindu-se de acestia prin gradul de extensie.

27. Vanzarile de marfuri, in cazul firmelor care desfac marfurile cu amanuntul, si trezoreria fac parte din categoria indicatorilor:

a) potentialului economico-financiar;

b) potentialului tehnico-economic;

c) efiecientei utilizarii factorilor de productie;

d) rezultatelor economico-financiare si respectiv ai potentialului financiar;

e) potentialului financiar si respectiv rezultatelor economice.

28. Modul de efectuare a analizei are relevanta si defineste:

a) conceptul de baza al analizei dinamice;

b) pozitia elementelor in cadrul modelelor structurale de analiza;

c) continutul procesului de analiza;

d) notiunea de static;

e) pozitia fenomenelor intr-un sir de momente.

29. Analiza post-factum, ......... sau ..........., presupune cercetarea activitatii potrivit .........., respectiv relevarea .........

30. Rata autonomiei financiare a avut urmatoarea evolutie: ![]()

![]() Aceasta

reprezinta:

Aceasta

reprezinta:

a) situatie pozitiva reprezentand scaderea ponderii capitalului propriu;

b) situatie negativa reprezentand cresterea ponderii capitalului total;

c) situatie pozitiva reprezentand cresterea ponderii capitalului propriu;

d) situatie negativa reprezentand cresterea ponderii capitalului strain;

e) situtie negativa reprezentand scaderea ponderii capitalului strain.

31. Intre diferitele fluxuri financiare se stabilesc anumite relatii de proportionalitate pe baza:

a) bilantului contabil;

b) ratelor medii de rentabilitate;

c) contului de profit si pierdere;

d) ratelor de finantare patrimoniala;

e) ratelor de echilibru financiar.

32. In procesul de analiza, cu ocazia analizei oricarui rezultat, delimitarea obiectului fenomenului cercetat constituie:

a) premisa fixarii caracterului analizei;

b) etapa care concura la elaborarea modelelor de analiza;

c) suportul distingerii efectuate intre analiza structurala si analiza factoriala;

d) etapa sesizarii factorilor de ordin calitativ;

e) etapa a substituirilor in lant.

33. Cheltuiala la 1000 lei cifra de afaceri este un indicator al:

a) potentialului tehnico-economic cu caracter productiv;

b) potentialului economico-financiar;

c) eficientei utilizarii potentialului tehnico-economic si financiar;

d) eficientei rezultatelor economico-financiare;

e) eficientei utilizarii potentialului material.

34. Clasificarea ca tipuri de analiza economica a analizei statice si dinamice, se face in functie de:

a) modul de urmarire in timp a fenomenelor;

b) continutul procesului de analiza;

c) delimitarea obiectului analizat;

d) criteriile de studiere a fenomenelor;

e) urmarirea insusirilor esentiale ale fenomenelor.

35. Solvabilitatea exprima si este un indicator al:

a) capacitatea elementelor de natura stocurilor de a se transforma in bani;

b) gradul in care firma isi onoreaza obligatiile in momentul vanzarii marfurilor;

c) capacitatea firmei de a-si onora obligatiile de plata la scadenta;

d) proprietatea imobilizarilor de a se transforma in lichiditati;

e) posibilitatea ca firma sa isi achite obligatiile contractate din credite bancare.

36. In cadrul unei firme, in functie de activitatea desfasurata, prin natura lor fenomenele economico-financiare:

a) pot fi statice;

b) reprezinta forte motrice ale dezvoltarii;

c) sunt calitative si cantitative;

d) nu pot fi statice;

e) sunt dinamice in raport cu tipul analizei.

37. Cand dinamica salariului mediu anual devanseaza dinamica productivitatii medii anuale a muncii, aceasta semnifica:

a) remunerarea justificata a personalului in functie de realizarea indicatorilor potentialului financiar;

b) cresterea costurilor si respectiv reducerea profitului aferent activitatii de exploatare;

c) cresterea cheltuielilor cu salariile prin utilizarea eficienta a factorilor de productie;

d) utilizarea eficienta a timpului de munca exprimat in om-ore;

e) cresterea costului intr-un ritm inferior cresterii profitului.

38. Cunoscand ca indicele consumului total este 120%, indicele stocului final este 125%, iar indicele volumului fizic al productiei obtinute este 102%, aceasta reflecta:

a) scaderea consumului total de materiale datorita cresterii stocurilor finale;

b) cresterea stocului final duce la cresterea consumului total de materiale si a consumului specific;

c) dinamica consumului specific devanseaza dinamica consumului total, iar stocul final si intrarile de materiale nu se realizeaza;

d) nerealizarea stocurile duce la scaderea volumului fizic al productiei obtinute;

e) dinamica consumului total devanseaza dinamica consumului specific datorita cresterii stocului si a intrarilor de materiale.

39. Indicele cifrei de afaceri este 110%, iar indicele vitezei de rotatie a activelor circulante exprimat in zile este 116%. Aceasta semnifica:

a) cresterea stocurilor ca urmare a supraaprovizionarii conduce la cresterea vitezei de rotatie;

b) cresterea nejustificata a costurilor, prin cresterea vitezei de rotatie a stocurilor;

c) cresterea volumului de activitate a intreprinderii, fapt care genereaza o sporire justificata a stocurilor, dar intr-un ritm inferior;

d) cresterea volumului vanzarilor ca urmare a cresterii stocurilor si accelerarea vitezei de rotatie;

e) cresterea nejustificata a stocurilor in raport cu cresterea cifrei de afaceri conduce la o crestere a numarului de zile necesar efectuarii unei rotatii complete a activelor circulante.

40. Rata lichiditatii generale a avut urmatoarea evolutie: ![]() =0,9 si respectiv

=0,9 si respectiv ![]() Aceasta

semnifica:

Aceasta

semnifica:

a) stabilitate financiara scazuta datorita cresterii capitalurilor proprii;

b) utilizarea pentru finantarea exploatarii a unei parti insemnate din capitalul propriu;

c) deteriorarea gradului de acoperire a obligatiilor pe termen lung;

d) accelerarea rotatiilor capitalurilor si cresterea eficientei utilizarii acestora;

e) cresterea imprumuturilor pe termen lung concomitent cu reducerea activelor firmei.

41. Din ce categorie face parte indicatorul care este consecinta cresterii mai rapide a volumului vanzarilor fata de cresterea numarului de salariati:

a) de alocare a resurselor materiale, umane si financiare;

b) potentialului tehnico-economic;

c) rezultatelor economico-financiare;

d) eficientei utilizarii potentialului tehnico-economic si financiar;

e) potentialului economico-financiar.

42. Compozitia tehnologica a mijloacelor fixe, reprezinta si este consecinta:

a) ponderea mijloacelor fixe productive in totalul imobilizarilor corporale si necorporale; diversificarii gamei sortimentale;

b) raportul dintre mijloacele fixe si mijloacele fixe active; diversificarii mijloacelor fixe;

c) ponderea mijloacelor fixe active in totalul mijloacelor fixe; procesului investitional;

d) raportul dintre mijloacele fixe si numarul mediu de salariati; largirii capacitatii de productie;

e) raportul dintre cifra de afaceri si mijloacele fixe; procesului investitional.

43. Asezarea factorilor in ordinea conditionarii lor economice, reprezinta:

a) etapa care conduce la elaborarea modelelor de analiza;

b) metoda a analizei calitative;

c) etapa a metodei substituirilor in lant;

d) metoda a descompunerii in trepte a proceselor si fenomenelor economico-financiare;

e) etapa a cuantificarii influentelor, elementelor si factorilor.

44. Principiul de baza al analizei economico-financiare il reprezinta:

a) pozitia structurala a elementelor sau factorilor;

b) evolutia de la particular la general;

c) evolutia reala a proceselor si fenomenelor economico-financiare;

d) descompunerea fenomenului analizat in partile componente;

e) nici unul din raspunsurile anterioare.

45. Ratele de eficienta ale cheltuielilor sunt indicatori ai:

a) eficientei rezultatelor economico-financiare;

b) potentialului tehnico-economic cu caracter productiv;

c) eficientei utilizarii potentialului material;

d) potentialului economico-financiar;

e) eficientei utilizarii potentialului tehnico-economic si financiar.

46. Care dintre urmatoarele caracteristici sunt definitorii pentru metodele analizei calitative:

a) concura la construirea modelelor de analiza, bazandu-se pe abstractia stiintifica;

b) au ca obiect stabilirea elementelor si factorilor precum si a relatiilor de conditionare dintre acestea, inclusiv cu fenomenul analizat;

c) constituie suportul diagnozei fenomenelor petrecute in activitatea intreprinderii si ajuta la localizarea acestora in timp si spatiu;

d) a, b si c;

e) a si b.

47. Numarul de rotatii al activului total exprima:

a) surplusul de valoare obtinut prin utilizarea eficienta a capitalului fix;

b) gestionarea eficienta a capitalurilor firmei;

c) eficienta respectiv intensitatea cu care sunt utilizate activele corporale;

d) eficacitatea utilizarii factorilor materiali prin cresterea mai rapida a cifrei de afaceri in raport cu patrimoniul firmei;

e) cresterea fluxului total de activitatea prin utilizarea eficienta a patrimoniului firmei.

48. Cifra de afaceri si trezoreria fac parte din categoria indicatorilor:

a) potentialului financiar si respectiv rezultatelor economice;

b) potentialului tehnico-economic;

c) rezultatelor economico-financiare si respectiv ai potentialului financiar;

d) eficientei utilizarii factorilor de productie;

e) potentialului economico-financiar.

49. Daca modificarea vitezei de rotatie a activelor circulante exprimata in zile are semnul "-", atunci:

a) se diminueaza cifra de afaceri;

b) se inregistreaza o accelerare a vitezei de rotatie generand eliberari de capitaluri;

c) se inregistreaza diminuarea duratei de stocare a marfurilor;

d) se diminueaza durata de imobilizare a activelor corporale;

e) se inregistreaza o reducere a numarului de rotatii ale activelor circulante.

50. Cresterea ponderii imobilizarilor in stocuri de produse finite exprima:

a) scaderea gradului de valorificare a productiei fabricate destinata livrarii;

b) scaderea gradului de valorificare a materiilor prime si materialelor si respectiv cresterea productiei neterminate;

c) cresterea gradului de valorificare a cifrei de afaceri;

d) inregistrarea de imobilizari de capitaluri in stocuri fara miscare sau cu miscare lenta;

e) reducerea consumurilor specifice si respectiv cresterea productivitatii muncii.

51. Notiunea de static este legata de:

a) caracterul analizei;

b) natura fenomenului;

c) momentul efectuarii analizei;

d) modul de efectuare a analizei;

e) continutul procesului de analiza.

52. Asezarea factorilor in ordinea conditionarii economice reprezinta:

a) metoda a analizei calitative;

b) etapa a metodei substituirilor in lant;

c) metoda a descompunerii in trepte a fenomenelor economico-financiare;

d) etapa care conduce la elaborarea modelelor de analiza;

e) etapa a cuantificarii influentelor, elementelor si factorilor.

53. Evidentierea legaturilor dintre pozitiile succesive ale fenomenelor economico-financiare poate fi relevata cu ajutorul:

a) factorilor dependenti de efortul propriu al intreprinderii;

b) analizei dinamice;

c) factorilor care au determinat aceste schimbari;

d) factorilor cantitativi si calitativi;

e) nici unul dintre raspunsurile anterioare.

54. Clasificarea ca tipuri de analiza economica a analizei statice si dinamice se face in functie de:

a) criteriile de studiere a fenomenelor;

b) delimitarea obiectului analizei;

c) continutul procesului de analiza;

d) urmarirea insusirilor esentiale ale fenomenelor;

e) modul de urmarire in timp a fenomenelor.

55. Viteza de rotatie a activelor circulante reprezinta un indicator al:

a) potentialului financiar;

b) rezultatelor economico-financiare;

c) eficientei si echilibrului financiar;

d) anexei la bilant;

e) eficientei utilizarii potentialului tehnico-economic si financiar.

56. Indicele consumului total este 110%, iar indicele consumului specific este 102%. Estimati care va fi implicatia asupra volumului fizic al productie:

a) reducere;

b) nu se modifica;

c) crestere;

d) influenteaza raportul dintre cerere si oferta;

e) nici unul dintre raspunsurile anterioare.

57. Proportionalitatile care se stabilesc in cadrul si intre diferitele fluxuri financiare sunt evidentiate cu ajutorul:

a) tabloului soldurilor intermediare de gestiune;

b) ratelor de lichiditate si solvabilitate;

c) ratelor de echilibru financiar;

d) tabloului de finantare (utilizari-resurse);

e) ratelor de gestiune.

58. Analiza structurala si analiza factoriala reprezinta:

a) etapa care conduce la elaborarea modelelor de analiza;

b) metode ale analizei cantitative;

c) etapa a metodei substituirilor in lant;

d) tipuri principale ale analizei economico-financiare;

e) metode ale analizei calitative.

59. Daca indicele cifrei de afaceri este 110%, iar indicele productivitatii medii anuale a muncii este 115%, aceasta semnifica:

a) scaderea numarului de salariati, respectiv realizarea unei economii relative de personal;

b) utilizarea ineficienta a personalului;

c) salarizarea necorespunzatoare a muncitorilor datorita nivelului de calificare redus;

d) complexitatea ridicata a lucrarilor executate, expresie a calificarii superioare a muncitorilor;

e) nici unul din raspunsurile anterioare.

60. Indicele vitezei medii de rotatie a activelor circulante este 90%, iar indicele soldului mediu al activelor circulante este 85%, ceea ce semnifica:

a) nerealizarea cifrei de afaceri intr-un ritm inferior nerealizarii soldului mediu al activelor circulante conduce la accelerarea vitezei de rotatie a activelor circulante;

b) incetinirea vitezei de rotatie prin scaderea numarului mediu de zile necesar efectuarii unei rotatii complete a activelor circulante;

c) accelerarea vitezei de rotatie a activelor circulante prin cresterea numarului de zile necesar efectuarii unei rotatii complete;

d) crestera cifrei de afaceri influenteaza pozitiv in sensul accelerarii vitezei de rotatie;

e) nici unul din raspunsurile anterioare.

61. Elaborarea modelelor de analiza se realizeaza prin:

a) gruparea colectivitatii cercetate in categorii omogene de factori;

b) asezarea factorilor in ordinea conditionarii economice a acestora;

c) parcurgerea primelor trei etape ale procesului de analiza;

d) evolutia reala a fenomenelor de la particular la general;

e) diviziunea sau descompunerea rezultatelor.

62. Analiza discriminanta se utilizeaza in:

a) definirea vulnerabilitatii pozitiei intreprinderii pe piata;

b) analiza structurii financiare a intreprinderii;

c) investigarea echilibrului financiare;

d) analiza pozitiei financiare a intreprinderii;

e) determinarea riscului economic.

63. In categoria modelelor abstracte se includ:

a) coeficientii de echilibru si eficienta;

b) ecuatiile si inecuatiile matematice;

c) coeficientii de structura;

d) machetele, coeficientii de echilibru si eficienta;

e) coeficientii de structura.

64. Fondul de rulment reprezinta un indicator al:

a) rezultatelor economico-financiare;

b) potentialului financiar;

c) eficientei si echilibrului financiar;

d) eficientei utilizarii potentialului tehnico-economic si financiar;

e) patrimoniului intreprinderii.

65. Influenta cu semnul "-" a modificarii stocurilor finale de materiale asupra volumului fizic al productiei obtinute, reflecta:

a) dinamica sporita a stocurilor fata de dinamica productiei obtinute, influenta nefavorabila;

b) cresterea stocurilor finale, influenta nefavorabila determinata de scaderea volumului productiei fizice;

c) scaderea stocurilor finale datorita cresterii consumului specific de materiale;

d) cresterea stocurilor finale, respectiv influenta nefavorabila deoarece genereaza imobilizari de capitaluri care au ca efect incetinirea vitezei de rotatie a activelor circulante;

e) accelerarea vitezei de rotatie a activelor circulante, ca o consecinta fireasca a cresterii stocurilor finale, influenta nefavorabila.

66. In analiza economico-financiara, comparativ cu evolutia proceselor din natura si societate trasatura definitorie o reprezinta:

a) evolutia de la particular la general;

b) existenta proceselor si fenomenelor economico-financiare;

c) relatiile structural-functionale dintre elemente si factori;

d) evolutia reala a proceselor si fenomenelor economico-financiare;

e) descompunerea fenomenului analizat in partile sale componente din ce in ce mai simple.

67. Cunoscand urmatoarele: indicele cifrei de afaceri este 105%, indicele numarului de salariati 102%, indicele numarului mediu de zile lucrate intr-un an 98% si indicele duratei medii a zilei de munca 101%. Aceasa semnifica:

a) utilizarea incompleta a numarului mediu de ore lucrate intr-un an de un salariat;

b) nerealizarea productivitatii medii zilnice a muncii;

c) cresterea productivitatii individuale a muncii;

d) reducerea numarului de zile si a productivitatii medii zilnice;

e) nerealizarea fondului total de timp de munca.

68. Pe baza relatiei Cifra de afaceri (Venituri totale)/Active totale, se determina:

a) eficienta utilizarii activelor economice ale firmelor;

b) numarul de rotatii ale cifrei de afaceri;

c) ponderea cifrei de afaceri in activele economice ale firmei;

d) durata de recuperare a activului total prin veniturile realizate;

e) rata de rotatie a activelor totale.

69. Rata de indatorare la termen fata de capitalul propriu (Rit) a avut

urmatoarea evolutie:![]()

![]() Aceasta

reprezinta:

Aceasta

reprezinta:

a) situatie pozitiva reprezentand cresterea ponderii capitatalului strain;

b) situatie negativa reprezentand cresterea ponderii capitatalului total;

c) situatie pozitiva reprezentand scaderea ponderii capitatalului strain;

d) situatie negativa reprezentand cresterea ponderii capitatalului strain;

e) situatie negativa reprezentand scaderea ponderii capitatalului strain.

70. Fenomenele economice prin natura lor:

a) pot fi statice;

b) sunt dinamice in raport cu tipul analizei;

c) nu pot fi statice;

d) reprezinta forte motrice ale dezvoltarii;

e) sunt calitative si cantitative.

71. Caracterul stiintific al comparatiei este conditionat de:

a) efectuarea de comparatii cu caracter special in timp si spatiu;

b) asigurarea comparabilitatii datelor in timp si spatiu;

c) exprimarea datelor intr-un etalon unic;

d) asigurarea comparabilitatii datelor din punct de vedere al omogenitatii acestora cat si exprimarea lor intr-un etalon unic;

e) asigurarea comparabilitatii datelor din punct de vedere al omogenitatii.

72. Patrimoniul net reprezinta un indicator al:

a) potentialului financiar;

b) eficientei utilizarii potentialului tehnico-economic si financiar;

c) contului de profit si pierdere;

d) potentialului economic;

e) rezultatelor economico-financiare.

73. Din punct de vedere al formei de reprezentare a fenomenelor analizate, se disting urmatoarele tipuri de modele de analiza:

a) modele matematice si modele abstracte;

b) modele de corelatie, aditive, multiplicative si combinate;

c) modele imitative, analogice si simbolice;

d) modele de corelatie, deterministe si aleatorii;

e) modele de corelatie si modele combinate.

74. Ratele de gestiune reprezinta:

a) un raport intre doua marimi diferite din punct de vedere al continutului economico-financiar;

b) instrument ce masoara eficienta utilizarii activelor intreprinderii;

c) un raport intre doua marimi comparabile, respectiv proportionalitatile care se stabilesc intre diferitele fluxuri financiare;

d) masura gestionarii eficiente a patrimoniului intreprinderii;

e) expresia eficacitatii echipei manageriale.

75. Rata stabilitatii financiare a avut urmatoarea evolutie: ![]()

![]() Aceasta

semnifica:

Aceasta

semnifica:

a) cresterea imprumuturilor pe termen lung concomitent cu imbunatatirea activitatii financiare a firmei;

b) stabilitate financiara ridicata;

c) scaderea gradului de indatorare al firmei;

d) accelerarea rotatiei capitalurilor;

e) deteriorarea stabiltatii financiare.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2552

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved