| CATEGORII DOCUMENTE |

| Agricultura | Asigurari | Comert | Confectii | Contabilitate | Contracte | Economie |

| Transporturi | Turism | Zootehnie |

Lucrare pentru obtinerea Atestatului

in specializarea '' Tehnician in activitati economice ''

"Contabilitatea Veniturilor"

Cuprins

Argument pag. 4

Capitolul I pag. 5

Contabilitatea veniturilor pag. 5

Venituri de exploatare pag. 7

Venituri financiare pag. 7

Venituri extraordinare pag. 8

Planul de conturi: Clasa 7 pag. 10

Grupa 70 pag. 12

Contul 701 pag. 12

Contul 702 pag .13

Contul 703 pag. 14

Contul 704 pag. 14

Contul 705 pag. 15

Contul 706 pag. 16

Contul 707 pag. 18

Contul 708 pag. 19

Grupa 71 pag. 21

Contul 711 pag. 21

Grupa 72 pag. 23

Contul 721 pag. 23

Contul 722 pag. 24

Grupa 74 pag. 25

Contul 741 pag. 25

Contul 758 pag. 26

Capitolul II pag. 27

Prezentarea generala a S.C. ''SIRIUS'' S.R.L. pag. 27

Organigrama compartimentelor contabile pag. 29

Monografia contabila pag. 32

Bilant initial pag. 33

Operatiuni economico - financiare pag. 34

Concluzie pag. 40

Anexe pag. 41

Registrul jurnal

Cartea mare

Balanta de verificare

Factura fiscala

Chitanta

Nota contabila

Argument

Contabilitatea veniturilor

Am ales aceasta lucrare '' Contabilitatea veniturilor'' reprezentand principala modalitate de un trai decent asupra populatiei.

Dat fiind numarul mare de clientii persoane fizice, se poate spune ca acest segment al activitatii de comert reprezentand principala sursa a tarii si a agentilor economici ce comercializeaza en-detail si en-gros absolut necesara intregii populati.

Prin reteaua de comert en-detail si en-gros se comercializeaza atat bunuri ce acopera necesitatile de ordin fiziologic ale populatiei (elemente de tip hrana, imbracaminte, incaltaminte), cat si cele de natura intelectuala pentru relaxare, confort ( articole de lux, extra).

Deci putem spune ca prin contabilitatea veniturilor se manifesta satisfacerea necesitatilor indivizilor dar si o sursa importanta de profit pentru societatile comerciale si desigur pentru bugetul statului.

CAPITOLUL I

Contabilitatea veniturilor

In categoria venituri se includ atat sumele sau valorile incasate sau de incasat in nume proprii din activitati curente, cat si castigurile din orice alte surse.

Castigurile reprezinta cresteri ale beneficiilor economice care pot aparea sau nu ca rezultat din activitati curente, dar nu difera ca natura de veniturile din aceasta activitate.

Activitatile curente sunt orice activitati desfasurate de o persoana juridica ca parte integranta a obiectului sau de activitate, precum si activitatile conexe acestora.

Elementele extraordinare sunt veniturile sau cheltuielile rezultate din evenimente sau tranzactii ce nu sunt clar diferite de activitatile curente si care, prin urmare, nu se asteapta sa se repete intr-un mod frecvent sau regulat, de exemplu exproprieri sau dezastre naturale.

Veniturile din activitati curente se pot regasi sub diferite denumiri, cum ar fi: vanzari, comisioane, dobanzi, dividente.

Potrivit legii contabilitatii, veniturile se urmaresc pe feluri de venituri (dupa natura lor), grupandu-se in venituri de exploatare, venituri financiare, venituri exceptionale, venituri din diminuarea provizioanelor.

Venituri din exploatare

Veniturile din exploatare cuprind: venituri din vanzarea produselor, marfurilor, lucrarilor executate si serviciilor prestate; venituri din variatia stocurilor, reprezentand variatia in plus(crestere) sau in minus(reducere) dintre valoarea la cost de productie efectiv a stocurilor de produse si productie in curs de la sfarsitul perioadei si valoarea stocurilor initiale ale produselor si productiei in curs, neluand in calcul provizioanele pentru depreciere constituite.

Variatia stocurilor de produse finite si in curs de executie pe parcursul perioadei reprezinta o corectie a cheltuielilor de productie pentru a reflecta faptul ca fie productia a marit nivelul stocurilor, fie vanzarile suplimentare au redus nivelul stocurilor.Veniturile din productia stocata se inscriu, alaturi de celalalte venituri, in contul de profit si pierdere, cu semnul plus(sold cerditor) sau minus(sold debitor).Veniturile din productia de imobilizari, reprezentand costul lucrarilor si cheltuielilor efectuate de unitate oentru ea insasi, care se inregistreaza ca active imobilizate corporale si necorporale; venituri din subventii de exploatare, reprezentand subventiile pentru acoperirea diferentelor de pret si pentru acoperirea pierderilor, precum si alte subventii(finantarea activitatii de cercetare si alte finantari)de care beneficiaza unitatea; alte venituri din exploatarea curenta, cuprinzand veniturile din creante recuperate si alte venituri de exploatare;

Venituri din

vanzarea marfurilor - sunt intalnite la intreprinderile comerciale, dar si la alte

tipuri de intreprinderi cu activitate de distributie. Vanzarile de marfuri sunt

evaluate la pret de vanzare (pretul pietei), exclusiv taxa pe valoarea

adaugata;

Venituri din

productia vanduta - includ veniturile din vanzarea de produse finite,

semifabricate, produse reziduale, executarea de lucrari, prestari de servicii,

venituri si studii si cercetari, venituri din redevente, locatii de gestiune si

chirii, venituri din activitatile anexe. Productia vanduta este evaluata la

pret de vanzare, exclusiv taxa pe valoarea adaugata.Insumarea vanzarilor de

marfuri si a productiei vandute, evaluate la pret de vanzare, exclusiv

reducerile de pret acordate clientilor si TVA, duce la obtinerea indicatorului

cifra de afaceri, utilizat in caracterizarea marimii intreprinderii si in

analiza situatiei economico-financiare a acesteia.

Venituri in productia stocata - reprezinta

variatia in plus (cazul stocajului, cand stocul final este mai mare decat

stocul initial) sau in minus (cazul destocajului, cand stocul final este mai

mic decat stocul initial), intre valoarea la cost de productie a stocurilor de

produse si productie in curs de executie, de la finele perioadei si valoarea

initiala a acestor stocuri, fara a lua in considerare provizioanele constituite

pentru depreciere. Variatiile de productie stocata se determina pentru fiecare

forma de produse stocate (produse finite, semifabricate, produse reziduale) cat

si pentru productia in curs de executie. Ca si productia imobilizata, sunt

venituri care nu genereaza incasari monetare intr-o perioada imediat urmatoare;

fiind surse de imbogatire virtuala pentru intreprindere, ele sunt evaluate, din

ratiuni de prudenta, la nivelul costurilor de productie.

Venituri din

productia imobilizata - reprezinta costul lucrarilor si cheltuielilor efectuate

de unitatea patrimoniala, pentru ea insasi, si inregistrate ca active

imobilizate corporale si necorporale. Ca si productia stocata, sunt venituri

care nu genereaza incasari monetare intr-o perioada imediat urmatoare; fiind

surse de imbogatire virtuala pentru intreprindere, ele sunt evaluate, din

ratiuni de prudenta, la nivelul costurilor de productie; Suma algebrica dinter

productia vanduta, productia stocata si productia imobilizata reprezinta

productia exercitiului.

Venituri in subventii de exploatare -

reprezinta subventiile pentru acoperirea diferentelor de pret si pentru

acoperirea pierderilor, precum si alte subventii (finantarea activitatii de

cercetare si alte finantari) de care beneficiaza unitatea; sunt sume primite cu

titlu gratuit (nepurtatoare de dobanda si nerambursabile) pentru finantarea

activitatii de exploatare, sume alocate din partea statului, colectivitatilor

publice sau a altor unitati patrimoniale;

Alte

venituri din exploatare - cuprinzand veniturile din creante recuperate si alte

venituri din exploatare decat cele prezentate anterior;

Venituri din provizioane privind exploatarea - reprezinta veniturile din diminuarea sau anularea provizioanelor pentru riscuri si cheltuieli, pentru deprecierea imobilizarilor si activelor circulante aferente activitatii de exploatare. Compararea veniturilor din exploatare cu cheltuielile de exploatare permite obtinerea rezultatului din exploatare, care poate fi profit (cand veniturile sunt excedentare cheltuielilor aferente) sau pierdere (in situatia inversa)

Venituri financiare

Veniturile finanaciare cuprind: venituri din imobilizari financiare; venituri din investitii financiare pe termen scurt; venituri din creante imobilizate; venituri din investitii financiare cedate; venituri din diferente de curs valutar; venituri din dobanzi; venituri din conturi obtinute si alte venituri financiare. Sumele colectate de persoana juridica in numele unor terte parti , inclusiv in cazul contractelor de mandat sau comision, nu reprezinta venit din activitatea curenta. In aceasta situatie, veniturile din activitatea curenta sunt reprezentate de comisioanele cuvenite.Suma veniturile rezultate dintr-o tranzactie este determinata de obicei printr-un acord intre vanzator si cumparatorul/utilizatorul activului, tinand cont de suma oricaror reduceri comerciale.

Veniturile extraordinare(Sinonim -

venituri exceptionale)

Veniturile extraordinare sunt veniturile rezultate din evenimente sau

tranzactii ce sunt clar diferite de activitatile curente si care, prin urmare,

nu se asteapta sa se repete intr-un mod frecvent sau regulat.

Veniturile extraordinare provin din:

a. operatii de gestiune - respectiv operatiuni cu caracter exceptional ce se

refera la activitatea de exploatare a intreprinderii, cum sunt:

- primirea de donatii de active circulante,

- drepturi de personal neridicate si prescrise,

- venituri din despagubiri si penalitati,

- alte venituri exceptionale din operatii de gestiune;

b.operatii de capital:

- veniturile din vanzarea activelor imobilizate, exclusiv taxa pe valoarea

adaugata,

- subventiile pentru investitii virate la rezultatul exercitiului,

- alte venituri extraordinare din operatii de capital;

c. provizioane - veniturile extraordinare din anularea sau diminuarea

provizioanelor pentru riscuri si cheltuieli, pentru depreciere si reglementate.

Diferenta dintre veniturile extraordinare si cheltuielile extraordinare

reprezinta rezultatul exceptional al exercitiului.

Veniturile extraordinare cuprind: veniturile din vanzari bunuri; veniturile din prestarea serviciilor; veniturile din dobanzi, redevente si dividente; si veniturile din vanzarea provizioanelor.

Veniturile din vanzarile de bunuri se inregistreaza in contabilitate in momentul predarii bunurilor catre cumparator, al livrarii lor pe baza facturii sau in alte conditii prevazute in contract, care atesta transferul dreptului de proprietate asupra bunurilor respective catre clienti.Veniturile din vanzarile de bunuri se recunosc in momentul in care sunt indeplinite urmatoarele conditii: persoane juridica a transferat cumparatorului riscurile si avantajele semnificative ce decurg din proprietatea asupra bunurilor; persoana juridica nu mai gestioneaza bunurile vandute la nivelul la care ar fi facut-o, in mod normal, in cazul detinerii in proprietate a acestor si nici nu mai detne controlul efectiv asupra lor; veniturile si cheltuielile ocazionate de tranzactie pot fi cuantificate.

Veniturile din prestarea de servicii se inregistreaza in contabilitate pe masura efectuarii acestora.

Veniturile din dobanzi,redevente si dividente se recunosc astfel: dobanzile se recunosc periodic, in mod proportional, pe masura generarii venitului respectiv, pe baza contabilitatii de angajamente; redeventele se recunosc la baza contabilitatii de angajamente, conform contractului si dividendele se recunosc atunci cand este stabilit dreptul actionarului de a le incasa.

Veniturile di vanzarea provizioanelor se evidentiaza distinct, in functie de natura acestora. Diminuarea sau anularea provizioanelor constituite se efectueaza prin inregistrarea la venituri in cazul in care nu se mai justifica mentinerea provizioanelor constituite,respectiv are loc realizarea riscului sau cheltuiala devine exigibila.

Conturile din clasa 7

''Conturile de venituri'' sunt conturi cu functii de pasiv, cu exeptia contului 711 ,''venituri din productia stocata'' care este un cont bifunctional. Aceste conturi pot fi debitate in cursul perioadei, in situatiile prevazute in Normele Metodologice de utilizare a conturilor contabile. La sfarsitul perioadei, soldul sau rulajul acestor conturi se transfera asupra contului Profit si pierdere (ct. 121).

701 Venituri din vanzarea produselor finite(P)

702 Venituri din vanzarea semifabricatelor(P)

703 Venituri din vanzarea produselor reziduale(P)

704 Venituri din lucrari executate si servicii prestate(P)

705 Venituri din studii si cercetari(P)

706 Venituri din revedente, locatii de gestiune si chirii(P)

707 Venituri din vanzarea marfurilor(P)

708 Venituri din activitati diverse(P)

711 Variatia stocurilor(P)

721 Venituri din productia de imobilizari necorporale(P)

722 Venituri din productia de imobilizari corporale(P)

741 Venituri din subventii de exploatare(P)

7411 Venituri din subventii de exploatare aferente cifrei de afaceri (se ia in calcul la determinarea cifrei de afaceri)

7412 Venituri din subventii de exploatare pentru materii prime si materiale consumabile

7413 Venituri din subventii de exploatare pentru alte cheltuieli externe

7414 Venituri din subventii de exploatare pentru plata personalului

7415 Venituri din subventii de exploatare pentru asigurari si protectie sociala

7416 Venituri din subventii de exploatare pentru alte cheltuieli de exploatare

7417 Venituri din subventii de exploatare aferente altor venituri

7418 Venituri din subventii de exploatare pentru dobanda datorata

754 Venituri din creante reactive(P)

758 Alte venituri din exploatare(P)

7581 Venituri din despagubiri, amenzi si penalitati(P)

7582 Venituri din donatii si subventii primite(P)

7583 Venituri din vanzarea activelor si alte operatii de capital(P)

7584 Venituri din subventii pentru investitii(P)

7588 Alte venituri din exploatare(P)

761 Venituri din imobilizari financiare(P)

7611 Venituri din actiuni detinute la entitatile afiliate

7613 Venituri din interese de participare

762 Venituri din investitii financiare pe termen scurt(P)

763 Venituri din creante imobilizate(P)

764 Venituri din investitii financiare(P)

7641 Venituri din imobilizari financiare cedate(P)

7642 Venituri din investitii financiare cedate(P)

765 Venituri din diferente de curs valutar(P)

766 Venituri din dobanzi(P)

767 Venituri din sconturi obtinute(P)

768 Alte venituri financiare(P)

771 Venituri din subventii pentru evenimente extraordinare(P)

781 Venituri din provizioane privind activitatea de exploatare

7812 Venituri din provizioane pentru riscurisi cheltuieli(P)

7813 Venituri din provizioane pentru deprecierea imobilizarilor(P)

7814 Venituri din provizioane pentru deprecierea activelor circulante(P)

7815 Venituri din fondul comercial negativ (acest cont apare numai in situatiile financiare anuale consolidate)

786 Venituri financiare din provizioane

7863 Venituri din provizioane pentru deprecierea imobilizarilor financiare(P)

7864 Venituri din provizioane pentru deprecierea activelor circulante(P)

GRUPA 70 ''CIFRA DE AFACERI''

Contul 701. ''Venituri din vanzarea produselor finite''

Cu

ajutorul acestui cont se tine evidenta vanzarilor de produse finite, animalelor

si pasarilor.

Contul 701 'Venituri din vanzarea produselor finite' este un cont cu

functie de pasiv.

In creditul contului 701 'Venituri din vanzarea produselor finite' se

inregistreaza:

- pretul de vanzare al produselor finite, vandute clientilor (411);

- pretul de vanzare al produselor finite pentru care nu s-au intocmit facturi

(418).

Contul 701 poate fi debitat, in cursul perioadei, cu veniturile realizate din

operatii de participatie transferate coparticipantilor.

La sfarsitul perioadei, soldul contului 701 se transfera asupra contului de

profit si pierdere (121).

Livrarea produselor finite cu factura.

411 = % 595.000

701 500.000

4427 95.000

Livrarea produselor finite fara factura(cu aviz de expeditie).

701 200.000

4428 38.000

Ulterior intocmirea facturii.

411 = 418 238.000

Reducerile comerciale cu preturi acordate ulterior facturii ( rebuturi, risturnuri, bonificatii, remize).

700 200.000

4427 38.000

Contul 702. ''Venituri din vanzarea semifabricatelor''

Cu ajutorul acestui cont se tine evidenta veniturilor din vanzarea semifabricatelor.Contul 702 'Venituri din vanzarea semifabricatelor' este un cont cu functie de pasiv.

In

creditul contului 702 'Venituri din vanzarea semifabricatelor' se

inregistreaza:

- pretul de vanzare al semifabricatelor, vandute clientilor (411);

- pretul de vanzare al semifabricatelor, pentru care nu s-au intocmit facturi (418).

Contul 702

poate fi debitat, in cursul perioadei, cu veniturile realizate din operatii de

participatie transferate coparticipantilor.

La sfarsitul perioadei, soldul contului 702 se transfera asupra contului de

profit si pierdere (121).

Livrarea semifabricatelor cu factura.

411 = % 595.000

702 500.000

4428 95.000

Livrarea semifabricatelor fara factura ( cu aviz de expeditie)

702 50.000

4428 9.500

Ulterior intocmirea facturii.

411 = 418 59.500

4428 = 4427 9.500

Contul 703. ''Venituri din vanzarea produselor reziduale''

Cu ajutorul acestui cont se tine evidenta veniturilor din vanzarea produselor reziduale.

Contul 703 'Venituri din vanzarea produselor reziduale' este un cont cu functie de pasiv.

In

creditul contului 703 'Venituri din vanzarea produselor reziduale' se

inregistreaza:

- pretul de vanzare al produselor reziduale, vandute clientilor (411);

- pretul de vanzare al produselor reziduale pentru care nu s-au intocmit

facturi (418).

Contul

703 poate fi debitat, in cursul perioadei, cu veniturile realizate din operatii

de participatie transferate coparticipantilor.

La sfarsitul perioadei, soldul contului 703 se transfera asupra contului de

profit si pierdere (121).

Livrarea produselor reziduale cu factura.

Livrarea produselor reziduale fara factura.

Ulterior la intocmirea facturii.

Contul 704. ''Venituri din lucrari executate si servicii prestate''

Cu ajutorul acestui cont se tine evidenta veniturilor din lucrari executate si servicii prestate.

Contul 704 'Venituri din lucrari executate si servicii prestate' este un cont cu functie de pasiv.

In

creditul contului 704 'Venituri din lucrari executate si servicii

prestate' se inregistreaza:

- tarifele lucrarilor executate si serviciilor prestate, facturate clientilor (411);

- tarifele lucrarilor executate si serviciilor prestate pentru care nu s-au

intocmit facturi (418);

- venituri inregistrate in avans aferente perioadei curente sau exercitiului in

curs (472);

- tarifele lucrarilor executate si serviciilor prestate, incasate in numerar (531).

Contul 704 poate fi debitat, in cursul perioadei, cu veniturile realizate din operatii de participatie transferate coparticipantilor.

La sfarsitul perioadei, soldul contului 704 se transfera asupra contului de profit si pierdere (121).

Facturarea lucrarilor si serviciilor prestate catre terti conform tarifelor legale.

704 10.000

4427 1.900

Evidentierea la sfarsitul exercitiului a unor lucrari si servicii prestate clientilor pentru care nu s-au intocmit facturi.

704 20.000

4428 3.800

Ulterior la intocmirea facturii

Incasarea in numerar a unor lucrari executate si servicii prestate (cu chitante fiscale sau conform banzii casei de marcaj).

71.400

4427 11.400

Comisionul intreprinderii de comert exterior din factura unitatii producatoare din valuarea FON-net-

Contul 705. ''Venituri din studii si cercetari''

Cu ajutorul acestui cont se tine evidenta veniturilor din studii si cercetari.

Contul 705 'Venituri din studii si cercetari' este un cont cu functie de pasiv.

In

creditul contului 705 'Venituri din studii si cercetari' se

inregistreaza:

- valoarea studiilor si a contractelor de cercetare, facturate clientilor

(411);

- valoarea studiilor si a contractelor de cercetare pentru care nu s-au

intocmit facturi (418).

Contul 705 poate fi debitat, in cursul perioadei, cu veniturile realizate din operatii de participatie transferate coparticipantilor.

La sfarsitul perioadei, soldul contului 705 se transfera asupra contului de profit si pierdere (121).

Facturarea activitatii de studii si cercetarii pentru clienti conform contractelor incheiate.

705 800.000

4427 152.000

Inregistrarea la sfarsitul exercitiului a veniturilor din activitatea de studii si cercetari pentru terti ( fara factura).

705 100.000

4428 19.000

Ulterior la intocmirea facturii

Contul 706. ''Venituri din redeventie, locatii de gestiune si chirii''

Cu ajutorul acestui cont se tine evidenta veniturilor din redevente, locatii de gestiune si chirii.

Contul 706 'Venituri din redevente, locatii de gestiune si chirii' este un cont cu functie de pasiv.

In creditul

contului 706 'Venituri din redevente, locatii de gestiune si chirii'

se inregistreaza:

- valoarea redeventelor pentru concesiuni, a locatiilor de gestiune, chiriilor

facturate catre concesionari, locatari, chiriasi (411);

- valoarea redeventelor pentru concesiuni, a locatiilor de gestiune, a

chiriilor pentru care nu s-au intocmit facturi (418);

- sumele datorate de personal, reprezentand chirii care se fac venituri ale

persoanei juridice (428);

- venituri inregistrate in avans aferente perioadei curente sau exercitiului in

curs (472);

- sumele incasate reprezentand valoarea redeventelor datorate pentru

concesiuni, a locatiilor de gestiune si a chiriilor, precum si pentru folosirea

brevetelor, marcilor si a altor drepturi similare (512, 531).

Contul 706 poate fi debitat, in cursul perioadei, cu veniturile realizate din operatii de participatie transferate coparticipantilor.

La sfarsitul perioadei, soldul contului 706 se transfera asupra contului de profit si pierdere (121).

Facturarea redeventelor, locatiilor de gestiune si chiriilor catre terti.

706 400.000

4427 76.400

Inregistrarea redeventelor pentru care nu s-au intocmit facturi.

706 300.000

4428 57.000

Ulterior la intocmirea facturii.

57.000

Incasarea directa la casierie a sumelor din chirii cu chitanta.

706 100.000

4427 19.000

Evidentierea chiriilor datorate de personalul unitatii la locuintele proprietatea unitatii si administrate de acesta.

706 30.000

4427 5.700

Ulterior incasare

a) Cu numerar

b) Prin retinerea sumei de pe statul de plata al salariatilor

Virarea unor chirii incasate in avans - chirii care constituie venituri ale perioadei curente.

706 8.400

4427 1.600

Contul 707. ''Venituri din vanzarea marfurilor''

Cu ajutorul acestui cont se tine evidenta veniturilor din vanzarea marfurilor.

Contul 707 'Venituri din vanzarea marfurilor' este un cont cu functie de pasiv.

In

creditul contului 707 'Venituri din vanzarea marfurilor' se

inregistreaza:

- pretul de vanzare al marfurilor, vandute clientilor (411);

- pretul de vanzare al marfurilor, pentru care nu s-au intocmit facturi (418);

- sumele incasate in numerar din vanzarea marfurilor (531).

Contul 707 poate fi debitat, in cursul perioadei, cu veniturile realizate din operatii de participatie transferate coparticipantilor.

Livrarea de marfuri catre clientii cu factura.

707 300.000

4427 57.000

Livrarea marfurilor fara factura.

707 200.000

4428 38.000

Ulterior la intocmirea facturii

Incasarea contravalorii marfurilor vandute cu numerar

707 4.000.000

4427 760.000

Contul 708. ''Venituri din activitati diverse''

Tine evidenta veniturilor din diverse activitati, cum sunt: comisioane servicii prestate in interesul personalului, punerea la dispozitia tertilor a personalului unitatii, venituri din valorificarea ambalajelor, precum si alte venituri realizate din relatiile cu tertii.

Cu ajutorul acestui cont se tine evidenta veniturilor din diverse activitati, cum sunt: comisioane, servicii prestate in interesul personalului, punerea la dispozitia tertilor a personalului unitatii, venituri din valorificarea ambalajelor, precum si alte venituri realizate din relatiile cu tertii.

Contul 708 'Venituri din activitati diverse' este un cont cu functie de pasiv.

In

creditul contului 708 'Venituri din activitati diverse' se

inregistreaza:

- sumele facturate clientilor, reprezentand venituri din activitati diverse

(411);

- sumele datorate de clienti, pentru care nu s-au intocmit facturi (418);

- sumele datorate de personal, reprezentand consumuri efectuate pentru acesta

si care se fac venituri ale unitatii (428);

- sumele incasate de la terti, reprezentand venituri din activitatile diverse

(512, 531);

- venituri inregistrate in avans aferente perioadei curente sau exercitiului in

curs (472).

Contul 708 poate fi debitat, in cursul perioadei, cu veniturile realizate din operatii de participatie transferate coparticipantilor.

La sfarsitul perioadei, soldul contului 708 se transfera asupra contului de profit si pierdere (121).

Facturarea catre clientii a unor venituri din activitati diverse.

708 10.000

4427 1.900

Inregistrarea veniturilor din alte activitati diverse fara factura.

708 8.000

4428 1.520

Ulterior la intocmirea facturii.

1.520

Inregistrarea ambalajelor nerestituie de clienti.

Inregistrarea consumurilor efectuate de salariati

708 20.000

4427 3.800

Incasarea cu numerar a veniturilor din activitati diverse.

708 300.000

4427 57.000

Inregistrarea diferentei dintre valoarea CIF si FOB la facturile externe pe credit comercial - diferente provine din cheltuieli de transport si asigurare

GRUPA 71. ''VARIATIA STOCURILOR''

Contul 711. ''Variatia stocurilor''

Cu ajutorul acestui cont se tine evidenta costului de productie al productiei stocate, precum si variatia acesteia.

Contul 711 'Variatia stocurilor' este un cont bifunctional.

In

creditul contului 711 'Variatia stocurilor' se inregistreaza:

- la sfarsitul perioadei (lunar) costul produselor, lucrarilor si serviciilor

in curs de executie (331, 332);

- costul de productie sau pretul de inregistrare al semifabricatelor,

produselor finite si produselor reziduale obtinute, la finele perioadei, precum

si diferentele intre pretul prestabilit si costul de productie aferent (341,

345, 346, 348);

- costul de productie sau pretul de inregistrare al animalelor si pasarilor

obtinute din productie proprie si diferentele de pret aferente (361, 368).

In

debitul contului 711 'Variatia stocurilor' se inregistreaza:

- reluarea produselor, lucrarilor si serviciilor in curs de executie, la

inceputul perioadei (331, 332);

- costul de productie sau pretul de inregistrare al semifabricatelor,

produselor finite, produselor reziduale, animalelor si pasarilor vandute,

constatate lipsa la inventariere, precum si diferentele de pret aferente (341,

345, 346, 348, 361, 368).

La sfarsitul perioadei, soldul contului 711 se transfera asupra contului de profit si pierdere (121).

Evidentierea la sfarsitul perioadei a costului productiei in curs de executie si a lucrarilor si serviciilor in curs de executie.

Iar la inceputul perioadei urmatoare reluarea productiei si a lucrarilor si serviciilor in curs de executie.

Inregistrarea - la receptionarea produselor in cursul lunii la pretul stabilit.

Iar la sfarsitul lunii dupa calcularea costului efectiv al produselor rescpective, a diferentelor favorabile si nefavorabile dupa caz.

Pentru animale si pasarile din productie proprie.

Descarcarea gestiunilor cu valoarea produselor vandute, constatate lipsa la inventariere (toate acestea provine din productia proprie - cu date conventionale - la pret prestabilit)

341 200.000

354 500.000

346 5.000

361 155.000

Iar pentru diferente de pret la produse:

Favorabile:

348 1.000

368 300

Nefavorabile

348 2.000

368 500

Inchiderea contului 711 la sfarsitul lunii

Cu soldul creditor

Cu soldul debitor

GRUPA 72. ''VENITURI DIN PRODUCTIEDE IMOBILIZARI''

Contul 721. ''Venituri din productia de imobilizari necorporale''

Cu ajutorul acestui cont se tine evidenta veniturilor din productia de imobilizari necorporale.

Contul

721 'Venituri din productia de imobilizari necorporale' este un cont

cu functie de pasiv.In creditul contului 721 'Venituri din productia de

imobilizari necorporale' se inregistreaza:

- valoarea imobilizarilor necorporale realizate pe cont propriu (203, 205, 208,

233).

Contul 721 poate fi debitat,

in cursul perioadei, cu veniturile realizate din operatii de participatie transferate

coparticipantilor.

La sfarsitul perioadei, soldul contului 721 se transfera asupra contului de

profit si pierdere (121).

Inregistrarea proiectelor de cercetare, dezvoltare, a concesiunilor, brevetelor, a imobilizarilor necorporale finalizate si in curs pentru nevoi proprii.

CONTUL 722. '' Venituri din productia de imobilizari corporale ''

Cu ajutorul acestui cont se tine evidenta veniturilor din productia de imobilizari corporale.

Contul 722 'Venituri din productia de imobilizari corporale' este un cont cu functie de pasiv.

In

creditul contului 722 'Venituri din productia de imobilizari corporale'

se inregistreaza:

- costul de productie al amenajarilor de terenuri, realizate pe cont propriu (211,

231);

- costul de productie al celorlalte imobilizari corporale, realizate pe cont

propriu, precum si al investitiilor efectuate la cele existente (212, 213, 214,

231).

Contul 722

poate fi debitat, in cursul perioadei, cu veniturile realizate din operatii de

participatie transferate coparticipantilor.

La sfarsitul perioadei, soldul contului 722 se transfera asupra contului de

profit si pierdere (121).

Inregistrarea bunurilor obtinute la costurile de productie aferente :

a)amenajarilor de terenuri realizate pe cont propriu

b)mijloacelor fixe obtinute din productie proprie

212 = 722 20.000.000

c)imobilizari corporale in curs de productie proprie

231 = 722 50.000.000

GRUPA 74. ''VENITURI DIN SUBVENTII DE EXPLOATARE

Contul 741. ''Venituri din subventii de exploatare''

Cu ajutorul acestui cont se tine evidenta subventiilor si imprumuturilor nerambursabile cuvenite persoanei juridice in schimbul respectarii anumitor conditii referitoare la activitatea de exploatare a acesteia.

Contul 741 'Venituri din subventii de exploatare' este un cont cu functie de pasiv.

In

creditul contului 741 'Venituri din subventii de exploatare' se

inregistreaza:

- subventiile de exploatare primite sau ce urmeaza a fi primite pentru

acoperirea pierderilor si diferentelor de pret (512, 445).

Contul 741 poate fi debitat, in cursul perioadei, cu veniturile realizate din operatii de participatie transferate coparticipantilor.

La sfarsitul perioadei, soldul contului 741 se transfera asupra contului de profit si pierdere (121).

Inregistrarea veniturilor din subventii de primit sau primite direct in contul de la banca.

GRUPA 75. ''ALTE VENITURI DIN EXPLOATARE''

Contul 754. ''Venituri din creante reactive si debitori diversi''

Tine evidenta veniturilor realizate din alte surse decat cele nominalizate in conturile de venituri ale activitatii de exploatare.

Reactivarea unor clienti si debitori ce fusesera scosi din evidenta.

Contul 758. ''Alte venituri din exploatare''

Se dezvolta pe urmatoarele conturi sintetice de gradul II:

Contul 7581. ''Venituri din despagubiri, amenzi si penalitati''

Contul 7582. ''Venituri din donatii si subventii primite''

Contul 7583. ''Venituri din vanzarea activelor si alte operatii de capital''

Contul 7584. ''Venituri din subventii pentru investitii''

Contul 7588. ''Alte venituri din exploatare''

Inregistrarea unor sume reprezentand:

a)debite dim imputatii - in sarcina salariatilor proprii, provenite din lipsuri in gestiune la materiile prime, produse etc.

758 10.000

4427 1.900

b)renumeratii primite in plus, sporuri, ajutoare sociale si imputate personalului.

c)sumele datorate de persoane din afara unitatii din aceleasi cauze sau de terte persoane.

758 10.000

4427 1.900

- sau fara TVA

d)venituri din exploatarea curenta incasate direct cu numerar sau prin cont curent.

758 200.000

4427 38.000

758 500.000

4427 95.000

CAPITOLUL II

PREZENTAREA GENERALA A S.C. ''SIRIUS'' S.R.L. IASI

S.C. ''SIRIUS'' S.R.L. a fost infiintata in anul 1999 si inregistrata la Registru Comertului J-22-2010-1999.

Obiectul de activitate al societati il reprezinta comertul cu amanuntul, in principal al marfurilor nealimentare. Principalele grupe de marfuri comercializate de S.C. ''SIRIUS'' S.R.L. sunt:

- confectii;

- incaltaminte;

- tesaturi;

- tricotaje;

- mercerie,marochinarie,galanterie;

- metalo-chimice;

- cosmetice;

- electronice;

- electrocasnice;

Din totalul categoriilor de marfuri prezentate mai sus, ponderea principala este detinuta de grupa textile-incaltaminte(aproximativ 85%).Sectorul metalo-chimice reprezinta 15% din totalul marfurilor comercializate.

Aproximativ 80% din marfurile vandute de S.C. ''SIRIUS'' S.R.L. sunt fabricate in Romania, restul 20% fiind produse din import.

In ceea ce priveste partenerii de afaceri ai firmei acestia se impart in doua mari categorii: clientii(persoanele fizice) care locuiesc in municipiul Iasi (sau sunt in trecere) si furnizorii de produse nealimentare de pe teritoriul Romaniei.

In acest sens se pot enumera numeroase societati comerciale, care au dezvoltat relatii comerciale stabile cu S.C. ''SIRIUS'' S.R.L. IASI.

Dintre acestea:

- S.C. ''TRICODAVA'' S.A. Bucuresti;

- S.C. ''CONIED'' S.A. Dorohoi;

- S.C. ''IASICONF'' S.A. Iasi;

- S.C. ''DACON EMERALD'' S.R.L. Iasi;

- S.C. ''ORADINUM'' S.A. Oradea

- S.C. ''ANTILOPA S.A. Bucuresti;

- S.C. ''LETEA'' S.A. Bacau;

Inca de la infiintare, in 1999 S.C. ''SIRIUS'' S.R.L. a functionat si a desfasurat multiple activitati de comert, marindu-si volumul de activitate.Astfel la sfarsitul anului 1999 unitatea a realizat o cifra de afaceri de 479,253 RON ca un profit de 4,329 RON.

Datorita unei mai bune organizari a societati, a maririi volumului de activitate , unitatea a realizat in anul 2005 o cifra de afaceri de 4.675,20 RON obtinandu-se la finalul anului 2005 un profit net de 188,32 RON.

Prin structura de organizare existenta, se realizeaza o grupare relativ omogena a primelor centre de decizie si rapiditate a transmiterii informatiilor.

Avand in vedere cerintele actuale, este necesar sa se realizeze o mai buna organizare care sa asigure adaptarea la tendintele viitoare ale economiei, intr-o accentuata transformare si cu trasaturi tot mai pregnante de piata.

In acest sens, privitor la sistemul de organizare se impun o serie de perfectionari privind:

Utilizarea si adaptarea conceptului de functie a unitatii la noile conditii, derivand din exigentele economice de piata si prevederile noii legislatii;

Proiectarea modului de desfasurare a unor activitati, in special a celor noi puternic influentate de noile conditii financiare-contabile, a relatiilor de munca, de salarizare, comerciale si detalierea lor prin diagramele de flux informational;

Revederea si completarea tuturor fiselor postului pentru asigurarea unei mai bune corelari intre atributiile proiectate, cerintele posturilor si competenta personalului,intre activitatea fiecarei persoane si salariul negociat si acordat.

Sistemul de informare a conducerii unitati oglindeste, in mare masura metodele de conducere utilizate, intreg sistemul managerial.

In acest sens, dotarea cu tehnica de calcul asigura proiectarea si implementarea unui sistem informational adecvat unei functionari a societatii in conditiile economice pe piata.

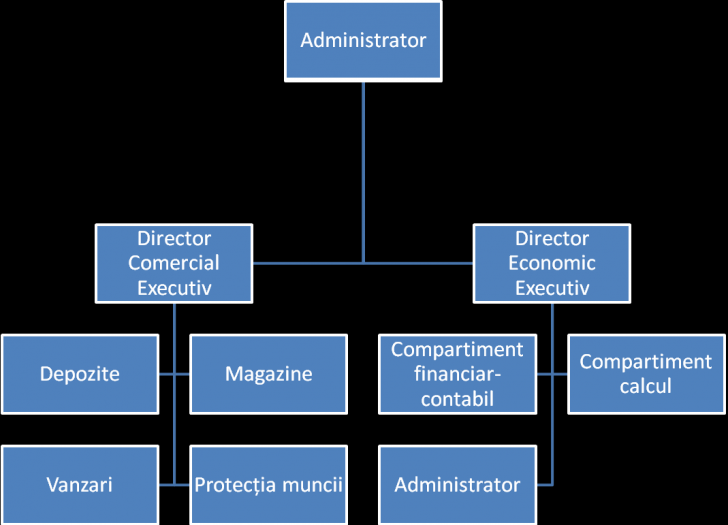

ORGANIGRAMA A S.C. ''SIRIUS'' S.R.L. IASI

ORGANIZAREA COMPARTIMENTULUI DE CONTABILITATE

In conformitate cu prevederile art. 11 din lege, contabilitatea unitatilor patrimoniale se organizeaza, in regula, in compartimente distincte, conduse de catre directorul financiar-contabil, contabilul-sef sau alta persoana imputernicita sa indeplineasca aceasta functie.

Contabilitatea generala, denumita si financiara, are la baza norme unitare privind organizarea si conducerea acesteia, prevazute de lege si in prezentul regulament, care au caracter obligatoriu pentru toate unitatile patrimoniale, avand ca obiectiv principal furnizarea informatiilor necesare atat pentru necesitatile proprii cat si in relatiile acestora cu asociatii sau actionarii, clientii, furnizorii, bancile, organele fiscale si alte persoane juridice si fizice in sensul prevederilor art. 22 si art. 10 din lege.

Contabilitatea de gestiune se organizeaza de catre fiecare unitate patrimoniala in functie de specificul activitati si necesitatile proprii, avand ca obiecte principale urmatoarele: calcularea costurilor, stabilirea rezultatelor si a rentabilitati produselor, lucrarilor si serviciilor executate, intocmirea bugetului de venituri si cheltuieli pe feluri de activitati, urmarirea si controlul executarii acestora in scopul cunoasterii rezultatelor si furnizarii datelor necesare fundamentarii deciziilor privind gestiunea unitatii patrimoniale si altele.

Raspunderea pentru organizarea si tinerea contabilitatii in conformitate cu prevederile legii,revine administratorului , ordonatorului de credite sau altei persoane, care au obligatia gestionarii patrimoniului.

In acest scop, persoanele prevazute la aliniatu precedent terbuie sa asigure, potrivit legii, conditiile necesare pentru: intocmirea documentelor justificative privind operatiile patrimoniale; organizarea si tinerea corecta si la zi a contabilitatii; organizarea si efectuarea inventarierii patrimoniului, precum si valorificarea rezultatelor acesteia; respectarea regulilor de intocmire a bilantului contabil, publicarea acestuia in Monitorul Oficial si depunerea la termen la organele in drept; pastrarea documentelor justificative, a registrelor si a bilanturilor contabile si sa asigure organizarea contabilitatii de gestiune adaptata la specificul unitatii.

Atributiile directorului finanaciar-contabil, ale contabilului-sef sau altei persoane imputernicite sa indeplineasca aceasta functie, precum si a personalului din subordinea acestora, in domeniul contabilitatii se stabilesc de catre administrator, ordonator de credite sau alta persoana care are obligatia gestionarii patrimoniului, potrivit legii.

In cazul in care contabilitatea unitatii patrimoniale se organizeaza si se tine de catre persoane juridice autorizate, societatii comerciale sau persoane fizice care au calitatea de contabil autorizat sau expert contabil, raspunderea privind tinerea contabilitatii in conformitate cu normele contabile revine si acestor persoane, potrivit legii.

Relatiile dintre aceste persoane si unitatea patrimoniala privind organizarea si tinerea contabilitatii se stabilesc, de regula, pe baza de contract scris de prestari de servicii.Lucrarile de contabilitate intocmite in aceste conditii poarta semnatura persoanelor autorizate prevazute la alineatul precedent.

In cazul in care contabilitatea unitatii patrimoniale nu se tine de catre persoane autorizate, raspunderea asupra respectarii normelor contabile revine patronului sau altei persoane care are obligatia gestionarii patrimoniului.

In conformitate cu prevederile art.12 din lege, obiectivul contabilitatii il constituie reflectarea in expresie baneasca a bunurilor mobile si imobile, inclusiv solul, bogatiile naturale, zacamintele si alte bunuri cu potential economic, disponibilitatile banesti, titlurile de valoare, drepturile si obligatiile unitatilor patrimoniale, precum si miscarile si modificarile intervenite in urma operatiilor patrimoniale efectuate, cheltuielile, veniturile si rezultatele obtinute din acestea.

Monografia contabila

Bilant initial la data de 1.03.2009

|

Activ |

Sume |

Pasiv |

Sume |

|

|

Constructii (212) |

Amortizarea imob ( 281) | |||

|

Terenuri (2111) |

Furnizori (401) | |||

|

Mj. de transport (2133) |

Furnizori imob. (404) | |||

|

Obiecte de inventar (303) |

Impozit pe profit (441) | |||

|

Marfuri (371) |

TVA de plata (4423) |

|

||

|

Efecte de primit (413) |

Impozit pe salarii (444) | |||

|

Conturi la banci (5121) |

Cap. Soc. Subscris varsat (1012) | |||

|

Casa in lei (5311) |

Rezerve legale (1061) | |||

|

Rezultatul exercitiului | ||||

|

TOTAL ACTIV |

TOTAL PASIV |

Operatiuni economico-financiare desfasurate in cadrul SC ''SIRIUS'' SRL,

pe parcursul lunii martie 2009

Se inregistreaza vanzari marfuri (en-gros) catre clienti la cost de achizitie 7000 lei, adaos comercial 20%, TVA 19%, conform F.F. nr 15111989/3.03.09.

4111 A + D 4111 = % 9.996

707 P + C 707 8.400

4427 P + C 4427 1.596

Se achita TVA de plata si impozit pe salarii, conform O.P. nr. 23/7.03.09 si E.C. 1/7.03.09.

4423 P - D 5121 = % 9.200

444 P - D 4423 6.000

5121 A - C 444 3.200

Conform O.P. nr. 23/7.03.09 si E.C. 1/7.03.09

Se incaseaza F.F. nr.15111989/3.03.09, conform E.C. nr 2 /11.03.09.

4111 A - C 5121 = 4111 9.996

5121 A + D

Conform E.C. nr 2/11.03.09

Se vand marfuri (en-gros) catre clienti la cost de achizitie 4.200 lei, adaos comercial 20%, TVA 19%, conform F.F. nr.15111989/15.03.09

4111 A + D 4111 = % 5.998

707 P + C 707 5.040

4427 P + C 4427 958

Conform F.F. nr. 15111989/15.03.09

Se acorda avans trezorerie in valoare de 2.900 lei salariatului George Popa pentru achizitie ambalaje in valoare de 800 lei si piese de schimb in valoare de 300 lei, TVA 19%, conform D.P. nr 4 si R.C. nr 7/18.03.09.

542 A + D 542 = 5311 2.900

5311 A - C

Conform D.P. nr 4, R.C. nr 7/18.03.09

Se achizitioneaza ambaleje in valoare de 800 lei, TVA 19% si piese de schimb in valoare de 300 lei, TVA 19%, conform F.F. nr. 15111989/18.03.09.

3024 A + D 542 = % 1.309

381 A + D 3024 300

4426 A + D 381 800

542 A - C 4426 209

Conform F.F. nr. 15111989/18.03.09

Se restituie avansul de trezorerie necheltuit catre caserie, in val de 1519 lei, conform D.I. nr. 4 si CH. nr. 004793 si R.C. nr. 7/18.03.09.

542 A - C 5311 = 542 1.519

5311 A + D

Conform D.I.nr.4,CH.nr.004793,R.C.nr.7/18.03.09

Se inregistreaza prestari servicii (auto) in valoare de 20.000 lei, TVA 19%, conform F.F. nr.12345/20.03.09.

461 A + D 461 = % 23.800

704 A + C 704 20.000

4427 P + C 4427 3.800

Conform F.F. nr.12345/20.03.09

Se inregistreaza incasare efecte de primit in valoare de 5000 lei, conform B.O. nr.25 si E.C. nr 3/21.03.09.

413 A - C 5113 = 413 5.000

5113 A + D

5113 A - C 5121 = 5113 5.000

5121 A + D

Conform B.O. nr. 25, E.C. nr.3/21.03.09

Se inregistreaza primirea unei donatii in valoare de 80.000 lei, reprezentand valoare unui utilaj, conform Contract de donatie nr.334/25.03.09 si E.C. nr.4/24.03.09.

5121 A + D 5121 = 7582 80.000

7582 P + C

Conform Contract de donatie nr.334/25.03.09,E.C.nr.4/24.03.09

Se inregistreaza factura energie - apa in val de 500 lei si factura telefon in valoare de 600 lei, TVA 19%, conform F.F. nr 54321/26.03.09 si F.F. nr.5321/26.03.09.

605 A + D 401 = % 1.309

626 A + D 605 500

4426 A + D 626 600

401 P + D 4426 209

Conform F.F. nr. 54321/26.03.09 si F.F. nr. 5321/26.03.09

Se inregistreaza amortizari imobiliare corporale in valoare de 300 lei, conform Grafic de amortizare si N.C. nr. 1/28.03.09.

6811 A + D 6811 = 281 300

281 P + C

Conform Grafic de amortizare si N.C. nr. 1/28.03.09

Se inregistreaza dobanda de incasat la contul curent, in valoare de 250 lei, conform E.C. nr.5/29.03.09.

5187 A + D 5187 = 766 250

766 P + C

5121 A + D 5121 = 5187 250

5187 A - C

Conform E.C. nr.5/29.03.09

Se inregistreaza fondul brut de salarii in valoare de 20.000 lei, conform Situatie calcul nr.3/31.03.09.

641 A + D 641 = 421 20.000

421 P + C

Conform Situatie de calcul nr.3/31.03.09.

Se inregistreaza retineri firma: CAS (21,5%), CASS (5,2%), CFS (0.5%), conform Stat salarii nr.3 si Situatie calcul nr.3/31.03.09.

6451 A + D 6451 = 4311 4.300

4311 P + C

6452 A + D 6452 = 4371 1.040

4371 P + C

6453 A + D 6453 = 4313 100

4313 P + C

Conform Stat salarii nr. 3 si Situatie calcul nr.3/31.03.09

Se inregistreaza retineri salariati, conform Stat salarii nr.3/31.03.09,CAS(10,5%), CASS (5,5%), CFS (0,5%), impozit pe salarii (16%).

421 P - D 421 = % 6.500

4312 P + C 4312 2.100

4372 P + C 4372 100

4314 P + C 4314 1.100

444 P + C 444 3.200

Conform Stat salar nr.3/31.03.09

Se inregistraza plata salarii, conform S.S. nr. 3/31.03.09, O.P. nr.24 si E.C. nr.6/31.03.09.

5121 A - C 421 = 5121 13.500

421 P - D

Conform S.S. nr.3/31.03.09, O.P. nr.24, E.C. nr.6/31.03.09

Descarcarea gestiunii de marfuri vandute, conform N.C. nr.2/31.03.09

607 A + D 607 = 371 11.200

371 A - C

Conform N.C. nr.2/31.03.09

Regularizare TVA, conform Cont TVA nr.3/31.03.09 si N.C. nr.3/31.03.09.

4426 A - C 4427 = % 6.354

4427 P - D 4423 5.936

4423 P + C 4426 418

Conform Cont TVA nr.3/31.03.09, N.C. nr.3/31.03.09

4426=209+209=418 lei

4427=1.596+958+3.800=6.354 lei

Contul 4427 mai mare ca contul 4426 de aici rezulta ca contul 4423 ''TVA de plata'' este egal cu: ct.4427-ct.4426=5.936 lei

Regularizare venituri si cheltuieli, conform N.C. nr.4/31.03.09.

121 P - D 121 = % 38.040

605 A - C 605 500

607 A - C 607 11.200

626 A - C 626 600

6811 A - C 641 20.000

641 A - C 6451 4.300

6451 A - C 6452 1.040

6452 A - C 6453 100

6453 A - C 6811 300

Conform N.C. nr.4/31.03.09

121 P + C 121 = % 113.960

704 P - D 704 20.000

707 P - D 707 13.440

7582 P - D 7582 80.000

766 P - D 766 250

Conform N.C. nr.4/31.03.09

Veniturile mai mari ca cheltuielile de aici ce reiese ca Profitul Brut=VN. - CH.=75.650 lei

Se inregistreaza impozit pe profit (16%), conform N.C. nr.5/31.03.09.

691 A + D 691 = 441 12.104

441 P + C

Conform N.C. nr.5/31.03.09

Se inregistreaza inchiderea contului 691 ''Cheltuieli privind impozitul pe profit'', conform N.C. nr.6/31.03.09.

121 P - D 121 = 691 12.104

691 A - C

Conform N.C. nr.6/31.03.09

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2294

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved