| CATEGORII DOCUMENTE |

In Romania evaziunea fiscala se manifesta prin diferite forme, cum sunt:

practicarea unor preturi inferioare costurilor produselor brute livrate si implicit calcularea accizelor in functie de preturile respective si nu de costurile efective ale produselor;

neinregistrarea in contabilitate a veniturilor realizate;

utilizarea unor facturi externe falsificate, in care se inscriu preturi mai mici decat cele reale;

in cazul autentificarii actelor de instrainare a imobilelor, deseori partile convin ca pretul vanzarii inscris in actul de vanzare-cumparare autentificat sa fie inferior celui real, pentru ca taxa de timbru sa se determine la un nivel mai mic;

vanzarile nedeclarate (cele care se fac fara intocmirea documentelor corespunzatoare si fara a fi inregistrate in contabilitate);

deducerile false (se realizeaza prin intocmirea de facturi false);

erorile intentionate de inregistrare;

cereri de rambursare nejustificate, cand se solicita rambursarea taxei aferente unor marfuri exportate sau pentru bunuri la care legea permite deduceri, fara insa ca in realitate aceste operatiuni sa fi fost efectuate.

Un caz mai raspandit este acela al solicitarii deducerii T.V.A. de catre doi agenti economici pentru acelasi bun exportat, ale carui documente au circulat prin mai multe societati; de aceea, dovada exportului nu trebuie legata exclusiv de documentele vamale, ci si de un ansamblu de elemente cum ar fi, pe langa facturi si documentele existente in banca privind modalitatile de plata, corespondenta referitoare la tranzactie etc.

Masurile luate vizeaza recalcularea valorii exportului si redimensionarea T.V.A. dedusa, stabilindu-se diferentele solicitate si rambursate nelegal, precum si calcularea majorarilor legale.

Tabelul 11.1. Structura evaziunii fiscale identificate (in procente fata de total)

|

Nr. crt. |

Explicatii | ||||

|

Impozit pe profit | |||||

|

Taxa pe valoarea adaugata | |||||

|

Impozit pe salarii | |||||

|

Accize | |||||

|

Impozite si taxe locale | |||||

|

Alte impozite si taxe | |||||

|

Coeficient de omogenizare structurala |

Conform datelor din tabelul 11.1, evaziunea fiscala identificata s-a produs, in cea mai mare parte la impozitul pe profit si la taxa pe valoarea adaugata, care, de altfel, au o contributie importanta la formarea veniturilor bugetare. Ca un aspect pozitiv poate fi mentionat faptul ca, in anul 2006, evaziunea fiscala la TVA s-a diminuat la 10%, fata'de 43% cat era in anul 2002.

In statele cu o fiscalitate mai veche, adaptata proprietatii private si economiei de piata, se practica si alte forme de evaziune (frauda fiscala):

frauda pe termen lung, cand o intreprindere isi creeaza in timp o reputatie solida de respect si onestitate, pentru ca brusc sa-si inceteze platile declarandu-se in stare de faliment (dupa transferul profitului in alta tara);

frauda pe termen scurt, cand o noua intreprindere este constituita (cu intentia de a obtine bani prin pretentii false), depune o cerere de rambursare care este justificata, iar dupa rambursare intreprinderea isi inceteaza activitatea, iar primitorul dispare;

sindromul Phoenix, cand o firma ce trebuia sa plateasca T.V.A. se lichideaza sau este declarata in stare de faliment, dar reapare o noua firma cu acelasi director, lasand organele fiscale sa incerce colectarea impozitului de la compania lichidata;

sindromul "companiilor multiple" in care sunt inregistrate mai multe firme, printre care si una fantoma, care solicita rambursarea T.V.A., fara plata celei colectate, dupa care dispare;

manipularile insignifiante, prin care se opereaza o serie de modificari marunte in contabilitate, cum ar fi: omiterea de la insumare a unor pagini, inregistrarea de mai multe ori a unor facturi de intrare, raportarea gresita etc., care duc la intocmirea unui decont de T.V.A. incorect.

Responsabilitatea anumitor infractiuni si a fraudei in materie de T.V.A. nu este intotdeauna imputabila intreprinderilor, ci decurge din dificultatile legate de intelegerea aplicarii acestui impozit. Desi mecanismul sau se explica cu usurinta, functionarea sa se dovedeste complexa.

Numarul exceptarilor de T.V.A. se diminueaza treptat, dar subzista deducerea in functie de destinatia data materialelor aprovizionate. Numeroase dispozitii apar, astfel, circumstantiale si nu raspund nici unei baze logice sau juridice, in particular cele legate de deductibilitate.

In domeniul evazunii fiscale s-au identificat urmatoarele cauze care au facilitat manifestarea acesteia:

desfasurarea de activitati fara autorizatie legala;

intentia de eludare sau incalcare deliberata a prevederilor din legislatia fiscala, in vederea sustragerii de la plata impozitelor, taxelor si contributiilor;

amanarea sau refuzul achitarii obligatiilor fiscale corect determinate;

conducerea incompleta sau incorecta a evidentelor care stau la baza determinarii cheltuielilor, veniturilor si obligatiilor fiscale;

exploatarea la maximum a unor incoerente sau inconsecvente ale legislatiei fiscale sau interpretarea arbitrara a prevederilor acesteia in ceea ce priveste facilitatile fiscale;

necunoasterea legislatiei fiscale.

Printre masurile care pot contribui la combaterea evaziunii fiscale in Romania, mentionam:

unificarea legislatiei fiscale si o mai buna corelare a acesteia cu ansamblul cadrului legislativ din economie;

eliminarea acelor prevederi din actele normative care pot favoriza evaziunea fiscala si o mai buna corelare a facilitatilor fiscale;

reorganizarea structurilor teritoriale ale aparatului Ministerului Finantelor Publice astfel incat sa se elimine paralelismul si suprapunerile din activitatea organelor de control financiar si fiscal, in ceea ce priveste supravegherea fiscala, controlul fiscal si combaterea evaziunii fiscale;

editarea unei publicatii specializate de catre Ministerul Finantelor Publice care sa faciliteze interpretarea unitara a cadrului normativ privind identificarea si combaterea evaziunii fiscale;

stabilirea unui raport optim intre salariu si stimulente pentru cointeresarea aparatului fiscal;

implementarea unui sistem informatic care sa furnizeze datele necesare identificarii, analizei si combaterii fenomenului evazionist;

instituirea unui sistem intern de pregatire permanenta a personalului din Ministerul Finantelor Publice cu atributii in identificarea si combaterea evaziunii fiscale.

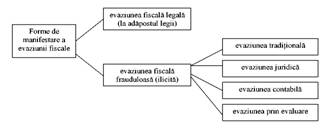

Figura 11.1. Forme de manifestare a evaziunii fiscale

Implementarea unor noi reglementari pe linia combaterii evaziunii fiscale in etapa actuala a reformei fiscale are menirea de a redresa situatia existenta. Aceste reglementari completeaza cadrul juridic al sistemului fiscal actual si pun in practica instrumentele de actiune specifice oricarei economii de piata, adica sanctiunile fiscale.

Sanctiunile fiscale sunt multiple si ele se pot clasifica in raport cu severitatea si modul de aplicare, astfel:

a) amenda fiscala - mijlocul cel mai obisnuit pentru sanctionarea abaterilor fiscale, care, in raport cu gravitatea faptelor savarsite de contribuabili poate fi:

b) amenda contraventionala - aplicata de organul de control, stabilita in suma fixa reglementata expres prin lege sau amenda contraventionala proportionala, care este stabilita in raport de impozitul sustras si se aplica, ca regula generala, in caz de recidiva sau cand exista elemente de intentie;

c) amenda penala - aplicata de instanta de judecata, pe baza actelor de control fiscal in cazul incalcarii cu intentie a unor norme in materie fiscala, considerate infractiuni;

d) dobanda reparatorie sau majorarile de intarziere pentru neplata integrala si la termen a impozitelor datorate, care se aplica pentru a compensa prejudiciul adus statului pentru neincasarea la timp a impozitelor;

e) confiscarea bunurilor.

Infiintarea cazierelor fiscale reprezinta o noua reglementare pe linia combaterii evaziunii fiscale. Ordonanta aprobata de guvern si intrata in vigoare la data de 1 ianuarie 2002, are ca scop prevenirea si combaterea evaziunii fiscale si intarirea administrarii impozitelor si taxelor datorate bugetului de stat.

Propunerile concrete ale Imprimeriei Nationale in politica de securizare cuprind si alte domenii, cum ar fi:

producerea de marcaje secrezitate destinate a fi aplicate pe echipamente, subansamble si piese de schimb auto precum si a cartii si talonului auto;

securizarea produselor de larg consum, a produselor alimentare inclusiv cafea, precum si a celor cosmetice;

securizarea si urmarirea modului de distributie a produselor agro-chimice, a insecticidelor si pesticidelor catre utilizatori finali;

securizarea documentelor vamale si a documentelor de stare civila;

securizarea diplomelor acordate de institutiile de invatamant;

monitorizarea distributiei materialului lemnos;

monitorizarea distributiei medicamentelor

compensate si gratuite.

Importanta combaterii evaziunii

fiscale in sfera taxei pe valoarea adaugata este determinata de ponderea ei in

veniturile bugetare.

Evaziunea, in cazul taxei pe valoarea adaugata, poate fi definita ca orice actiune care este facuta cu intentia ca taxa datorata sa nu fie platita la buget, sau sa determine o rambursare necuvenita a taxei. Este necesar sa se faca distinctie intre declararea sau nedeclararea taxei, pe de o parte, si neplata sau plata partiala a acesteia - pe de alta parte. Subdeclararea sau nedeclararea impozitului apare in situatiile in care taxa datorata este sub valoarea ei reala, sau in cazul in care taxa de rambursat este supraevaluata. Neplata impozitului se refera la situatiile in care taxa corect declarata nu a fost platita sau a fost partial platita. Rareori neplata impozitului este considerata o evaziune, iar reglarea situatiei urmeaza cursul procedurilor de urmarire curenta.

Numerosi platitori de T.V.A. isi asuma riscul fraudei, motiv pentru care impactul economic si cel social al acestui impozit nu pot fi apreciate fara luarea in considerare a evaziunii fiscale. Intrucat frauda compromite competitivitatea si falsifica premisele concurentei intre agentii economici, se ajunge la incalcarea principiului de neutralitate a taxei pe valoarea adaugata.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1127

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved