| CATEGORII DOCUMENTE |

| Statistica |

Situatii financiare previzionate. Previziunea elementelor de venituri

Ipotezele ce fundamenteaza previziunile activitatii companiei trebuie sa fie prezentate clar si concis. Fara ele cifrele din situatiile financiare prog-nozate nu au nici o valoare, ele demonstrand de fapt modul in care se ajunge la rezultatele anticipate. Numai analizand cu atentie aceste ipoteze examinatorul va putea cantari validitatea proiectiilor financiare. Prin urmare, daca aceste ipoteze se clatina, planul financiar - ce este doar o dezvoltare a acestor ipoteze - se clatina si el.

Pe parcursul cercetarii probabil ca ati aflat mediile industriei respective pentru uneie caracteristici (costui de productie, nivel de salarizare, creantele etc). Comparati aceste date cu ceea ce credeti ca se va intampla cu afacerea dumneavoastra. Ajustati costurile pe masura ce creste activitatea si afacerea se dezvolta

In general, examinatorul nu va avea in privinta afacerii analizate aceeasi pregatire profesionala ca si autorul planului. De aceea, cifrele ce sunt pline de inteles pentru intreprinzator pot necesita explicatii suplimentare in aceasta sectiune de prezentare a ipotezelor de baza

Un aspect principal al previziunilor il reprezinta consistenta interna a acestora. Proiectiile bilantului, contului de rezultat si a cash-flow-ului trebuie sa se raporteze la aceleasi ipoteze. Retineti ca proiectiile financiare nu pot fi mai bune decat ipotezele pe care se fundamenteaza

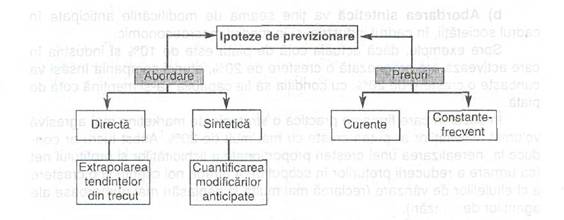

Stabilirea ipotezelor de previzionare

Fixarea ipotezelor de lucru.

In practica elaborarii proiectelor exista doua tipuri de abordare a problemei ipotezelor-cheie :

a) Abordarea directa

b) Abordarea sintetica

![]() a) Abordarea directa presupune extrapolarea tendintelor din trecut in

a) Abordarea directa presupune extrapolarea tendintelor din trecut in

viitor. Spre exemplu, daca in trecut vanzarile au

crescut (in cifre comparabile)

cu 5% pe an se poate considera ca aceasta crestere va continua si in viitor.

In aceasta situatie procentul respectiv va fi aplicat si:

costului bunurilor vandute (componenta variabila

cheltuielilor de vanzare;

posturilor din bilant ce tin

de activitatea efectiva si

care permit acest

lucru (ex: nu e obligatoriu ca si capitalul social al firmei sa urmareasca aceeasi

evolutie).

Deoarece nu se fundamenteaza pe o regula genera! valabila, aceasta abordare e acceptabila numai:

in cazul in care compania isi mentine activitatea in perioada previzionata

daca piata pe care activeaza este stabila si previzibila

Exemple de afaceri ce permit abordarea directa: chioscurile ce vand articole de stricta necesitate, firme de servicii ce necesita o calificare deosebita si descurajeaza imitarea (ceasornicarii, prelucrarea bijuteriilor etc).

b) Abordarea sintetica va tine seama de modificarile anticipate in cadrul societatii, in cadrul industriei si in mediul macroeconomic.

Spre exemplu, daca actuala cota de piata este de 10% si industria in care activeaza are prognozata o crestere de 20%, atunci compania insasi va cunoaste o crestere de 20%, cu conditia sa fie capabila sa si mentina cota de piata

In cazul in care firma va practica o strategie de marketing mai agresiva volumul activitatilor ar putea creste cu mai mult de 20%. Acest lucru ar conduce la nerealizarea unei cresteri proportionale a lichiditatilor si profitului net (ca urmare a reducerii preturilor in scopul de a atrage noi clienti) si o crestere a cheltuielilor de vanzare (reclama mai multa si deplasari rnai numeroase ale agentilor de vanzari).

Abordarea sintetica este preferabila

in cazul in care compania activeaza pe mai multe piete;

atunci cand compania sufera schimbari sau se extinde in mod constant.

Preturile de previzionare a situatiilor financiare

Cel mai important element ce caracterizeaza previziunile financiare e reprezentat de alegerea preturilor in care se vor estima elementele componente ale situatiilor financiare. Din acest punct de vedere in practica sunt utilizate doua tipuri de previziuni :

previziunea in termeni nominali (preturi curente)

previziunea in termeni reali (preturi constante)

Amanunte suplimentare privind acest aspect vor fi prezentate ulterior in cadrul analizei asupra previziunii cash-flow-ului si asupra ratei de actualizare a rezultatelor viitoare.

Intocmirea previziunilor financiare are la baza evolutiile estimate ale costurilor de investitie, cheltuielilor de exploatare si veniturilor, in termeni constanti sau curenti. Pornind de la acest sistem de referinta se dezvolta previziuni pentru: Contul de rezultat, Bilant si Situatia fluxului de numerar (de regula, estimarile sunt in termeni constanti). Deoarece pe parcursul derularii proiectului de investitii intervin modificari de preturi, acestea trebuie avute in vedere in efectuarea previziunilor, din cel putin trei motive:

pentru a se asigura acoperirea costurilor totale de investitii prin planul de finantare;

pentru a se anticipa corect evolutia financiara a companiei finantate si viabilitatea proiectului de investitii ales;

pentru a demonstra examinatorului planului ca ati abordat cu atentie aspectele importante ce caracterizeaza previziunile, inclusiv riscul de modificare a preturilor.

Odata cu aparitia lor, modificarile de pret vor antrena influente asupra proiectelor de investitii pe parcursul desfasurarii lor si pe durata vietii lor economice (prin consumurile si rezultatele ce se vor realiza la noile preturi). in situatia ipotetica in care ar exista o concordanta a evolutiei preturilor pe plan national si international, atunci nivelurile lor relative nu s-ar schimba. De regula, diferentele dintre ritmurile de schimbare a preturilor in timp sunt determinate de diferitele categorii de costuri (ex: energie, materii prime, forta de munca

Initial, costurile si veniturile antrenate de investitie se estimeaza in preturi constante, preturile existente pe piata la momentul intocmirii previziunilor. Apiicand acestor preturi constante ratele estimate ale inflatiei, acestea se vor transforma in preturi curente. in urma acestei proceduri toate costurile de investitie vor fi exprimate in preturi curente - aspect important -deoarece in acest caz planui de finantare va fi intocmit astfel incat sa acopere valoarea investitiei exprimate in termeni curenti. intr-o atare situatie, pentru a determina performanta financiara a proiectului si solvabilitatea debitorului, cash-f!ow-u! previzionat va fi intocmit obligatoriu tot in preturi curente.

Rata interna de rentabilitate financiara se poate calcula in termeni curenti sau reali (RIR financiara reala = RIR financiara curenta - rata medie anuala a inflatiei estimata pentru perioada proiectata). Daca inflatia generala, nu este importanta, se accepta RIR financiara in termeni curenti.

in situatia unor relatii de afaceri cu firme din strainatate, conform recomandarilor Bancii Mondiale privind intocmirea planurilor de afaceri, debitorul trebuie sa abordeze cu maxima atentie problema inflatiei in tara sa si in tarile principalilor parteneri externi. Daca diferentele sunt mici si se pot presupune cursuri de schimb constante in timp, atunci sarcina acestuia este simpla in situatia Romaniei, unde rata inflatiei este mare si diferentele fata de alte state sunt consistente, evolutia cursului de schimb este importanta si trebuie abordata ca atare1).

Intr-o astfel de situatie pot fi utilizate doua variante:

o politica de ajustare (adaptare) continua a cursului de schimb in functie de diferentele de inflatie. in acest caz, previziunile financiare se fac intr-o valuta straina, luand in calcul ratele de inflatie proiectate pentru valuta respectiva

aplicarea ratei inflatiei din afara tarii la valuta respectiva si rata interna a inflatiei la valuta (n.a. moneda) nationala in acest caz, va trebui sa se estimeze un curs de schimb anual - lucru ce nu poate fi facut cu suficienta precizie in tari cu economie precum cea a Romaniei.

In consecinta, daca inflatia este mare, iar guvernul nu are o politica clara privind cursul de schimb, recomandam prima varianta, cu un eventual test de sensibilitate a valutei.

Previziunea volumului vanzarilor

Vanzarea produselor sau serviciilor este singura activitate a afacerii ce contribuie la profit, restul - la cheltuieli.

Aceasta este prima ipoteza de previziune, deoarece previziunile asupra volumului vanzarilor constituie partea cea mai importanta a previziunii generale, ele stabilind volumul activitatii. Credibilitatea acestei prognoze este atat de importanta incat intreaga sectiune a planului de marketing poate fi dedicata argumentarii sale. Din aceasta sectiune examinatorul poate culege suficiente informatii privitoare la marimea, structura si caracterul cererii pentru produsul respectiv, marimea pietei, gradul de penetrare a pietei respective, estimarea incasarilor din vanzari in corelatie cu tehnologia, capacitatea de productie, programul de productie si strategiile de marketing ale companiei.

Exista o regula permanenta pe care am identificat-o ca adevarata atunci cand intreprinzatorii estimeaza veniturile si cheltuielile viitoare: acestia sunt aproape mereu liberali cu veniturile si conservatori cu cheltuielile. Mai mult, vanzarile nu cresc asa de repede cum se presupune initial. Foarte rare sunt afacerile care au depasit/atins proiectiile initiale; si atunci cand se intampla este pentru ca proiectiile s-au bazat pe ultraconservatorism.

Estimarea vanzarilor se va face lunar in primul an si apoi in valori anuale

pentru perioada urmatoare. Acest exercitiu e mai complex pentru afacerile noi decat pentru cele deja existente - care au deja date istorice pe care sa si bazeze previziunile. Asa cum am mai spus in sectiunea de marketing, in cazul afacerilor noi puteti urmari activitatea firmelor concurente, publicatiile de specialitate etc.

Pentru a va usura procesul de elaborare a previziunilor e recomandabil sa va raportati la urmatoarele repere:

Evolutia vanzarilor in

cazul existentei unei cresteri constante puteti pre

supune o continuitate a fenomenului. in situatia unei evolutii dezordonate va fi

dificil de stabilit ipotezele.

Tendintele industriei respective - Secondata

de un management de cali

tate, o industrie in plina ascensiune argumenteaza previziunea unor vanzari

mai mari.

Cota de piata a companiei O cota de piata in

crestere

duce la cresterea

vanzarilor

chiar si

in

cazul unei industrii ajunse la maturitate.

Strategia de marketing urmarita - Derularea de programe de cercetare

si pre

ocuparea pentru activitatea de marketing pot argumenta cresterea vanzarilor.

Odata identificata aceasta ipoteza a planificarii, cifra de afaceri anticipata va fi utilizata in:

Analiza evolutiei activitatii - deoarece costurile si vanzarile reale vor fi

comparate cu cele planificate, permitand identificarea activitatilor cu perfor

mante nesatisfacatoare si luarea unor masuri corective;

Determinarea necesarului de resurse suplimentare - o marire consisten

ta a volumului vanzarilor poate

duce la suprasolicitarea resurselor materiale si

umane disponibile si la producerea unor fenomene nefavorabile;

Planificarea necesarului de achizitii - ce permite obtinerea unor economii de

costuri si asigurarea aprovizionarii in timp util cu resursele necesare afacerii;

Anticiparea

unor surse de finantare

complementare - asa incat cautarea

acestor fonduri poate incepe devreme,

crizele financiare sunt evitate si anga

jamentele financiare pot fi facute

in

termeni mai avantajosi.

In mod concret, volumul vanzarilor influenteaza o serie de alte elemente, cum ar fi:

costurile variabile - ce evolueaza in proportionalitate directa cu vanzarile;

costurile fixe - desi aceasta categorie de costuri nu evolueaza direct proportional cu vanzarile, totusi o crestere substantiala a cifrei de afa ceri poate forta cresterea multor costuri fixe;

evolutia resurselor prezente (spatiu de depozitare, spatiu de prezentare, capacitatea de livrare, personalul de supraveghere) nece sara secondarii sporului de activitate;

nevoia de a finanta cresterea stocurilor si creantelor ca urmare a cresterii vanzarilor;

capacitatea numerarului disponibil de a satisface necesitatile operationale curente, expansiunea activitatii, plata datoriilor etc.

Asadar, planificarea rezultatelor se bazeaza pe estimari. Inevitabil, o parte a ipotezelor pe care le luam in calcul la momentul planificarii se vor schimba. Intr-un an orice factor de influenta se poate modifica neprevazut, avand in vedere ca multi din acesti factori scapa de sub controlul companiei. Situatia economica a clientilor se poate deteriora, furnizorii pot mari preturile de livrare sau se pot afla in imposibilitatea de a va livra materia prima la timp, etc. in ciuda acestor semne de intrebare, avantajele planificarii depasesc cu mult dezavantajele/limitarile ei. Un plan realistic si actualizat la momentul aparitiei unor modificari semnificative ale ipotezelor va va ajuta sa controlati fiecare aspect al afacerii analizate.

Acest lucru vor sa vada examinatorii in planul prezentat. Ei nu urmaresc sa fie asigurati ca ipotezele initiale se vor mentine, ci ca dumneavoastra puteti controla eventualele modificari ce apar in timp.

Ipotezele prezentate trebuie sa fie realiste. Previziunile nu ar trebui sa se bazeze pe 'ceea ce v-ar place sa fie' sau pe 'ceea ce sperati sa se intample', ci pe 'ceea ce puteti sa faceti' si 'ceea ce veti face'. Va autoinselati daca respingeti realismul in previziuni. Previziunile nerealiste vor antrena angajarea de personal excesiv, cheltuieli promotionale crescute, achizitii de utilaje suplimentare - ceea ce inseamna bani pierduti.

In plus, unii finantatori s-ar putea sa cunoasca bine domeniul afacerii dumneavoastra, sa fi finantat afaceri similare in trecut si sa aiba date concrete privitoare la evolutia acestora pana in prezent. Posedand acest sistem de referinta obiectiv le va fi foarte usor sa aprecieze realismul proiectiilor facute de dumneavoastra

Este flagrant sa previzionati o crestere a vanzarilor de 20 - 30% (in preturi constante) fara a argumenta aceasta evolutie prin ipoteze specifice {introducerea de noi produse, deschiderea de noi filiale, cresterea pietei, atragerea de noi clienti, sporirea fortei de vanzari etc).

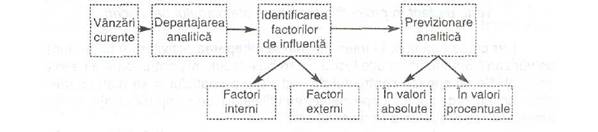

In scopul identificarii unor ipoteze veridice in situatia unei afaceri deja existente, va recomandam fractionarea procesului analitic si parcurgerea urmatorilor pasi :

identificarea

vanzarilor curente

si a marjei brute, aceasta din urma in valoare

nominala si

procentuala din vanzari;

departajarea pe categorii de vanzari (grupe de produse, servicii etc);

identificarea factorilor ce afecteaza vanzarile, si care pot fi de doua feluri:

interni (planuri promotionale, pfanuri de dezvoltare, restrictii de capa

citate, introducerea de noi produse, anularea

productiei unor bunuri,

politica de pret, dezvoltarea pietei spre noi clienti si zone geografice);

externi (tendintele afacerii, politicile guvernamentale, inflatia,

schim

bari

in

caracteristicile populatiei, puterea economica a clientilor,

pre

siuni concurentiale etc.)

anticiparea cifrei de afaceri pentru fiecare

categorie, tinand

cont de situatia

curenta si

influentele

asteptate.

Procesul de previzionare analitica a vanzarilor

In cazul in care activitatea prezinta o segmentare pe grupe de produse sau o segmentare pe zone geografice, prognoza trebuie sa se refere ia fiecare segment in parte.

Prognoza vanzarilor se poate face in doua variante: fie in valori abso!uteJ fie ca procentaj din vanzarile totale ale pietei respective.

in valori absolute - se prezinta vanzarile

in

unitati

materiale, creste

rile preconizate, preturile

de vanzare,

modificarile

ce ar interveni in

nivelul pretului. Aceasta procedura e utilizata in special la prog-

nozarea vanzarilor in primii ani;

ca procentaj din vanzarile totale ale pietei respective - dupa esti

marea valorii initiale, vanzarile

se determina pe baza unui procent

anume de crestere a cotei de piata de la o luna la alta/de la un an la

altul, procent ce trebuie argumentat cu motive

pertinente. Aceasta

metoda este mai usoara,

fiind utilizata mai frecvent pentru ultimii ani

ai perioadei previzionate.

Privitor la cea de-a doua varianta, vanzarile totale de pe piata produsului/serviciului respectiv trebuie estimate in mod obiectiv, in corelatie cu cresterea economica estimata si pozitia competitiva In general, obtinerea unei cote de piata initiale mai mare de cateva procente e un lucru neobisnuit, ce poate ridica semne de intrebare in privinta realismului estimarilor. Acest lucru nu inseamna ca examinatorii proiectului vor accepta afirmatii de genul: 'pe o piata de 100 mii. USD pe an noi putem obtine cu usurinta o cota de piata de 1% - ceea ce inseamna o cifra de afaceri anuala de 1 mii. USD'!!!!

O problema importanta trebuie semnalata de pe acum: Ce se intampla insa in prima luna a primului an al proiectului? Vanzarile par a se produce in chiar prima luna a proiectului! Daca sunteti cat de cat familiarizat cu lansarea unei proiect poate va intrebati cum e posibil sa indepliniti toate sarcinile necesare inainte de deschiderea afacerii astfel incat sa aveti vanzari in prima luna? Raspunsul e simplu: luna 1 a proiectiilor nu reprezinta neaparat prima luna in care incepeti sa pregatiti afacerea - ea e de fapt prima luna in care incepeti sa vindeti sau cel putin incercati asta. Prima luna a operatiunilor nu se vede de fapt in proiectiile financiare ale proiectului

Dar ce se intampla in intervalul dintre inceperea activitatii si prima-luna de vanzari? Sunt foarte multe lucruri ce trebuie facute si pentru toate e nevoie de bani. Se semneaza contractul de inchiriere a spatiului si se platesc rate/ chirii (cel putin de cand incepe instalarea utilajelor), se cumpara utilaje, se fac amenajari, se pregateste personalul etc.

Pentru a vedea finantatorul unde se duc banii de initiere a proiectului se intocmeste un scurt - dar foarte important - Tablou de alocari (a se vedea cap. Cum se formuleaza cererea de finantare - Destinatia fondurilor)

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2642

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2026 . All rights reserved