| CATEGORII DOCUMENTE |

| Arheologie | Istorie | Personalitati | Stiinte politice |

PLANIFICAREA FINANCIARA A PROIECTELOR EUROPENE

Analiza financiara a activitatii firmei promotoare a proiectului

Analiza financiara a activitatii firmei promotoare a proiectului se realizeaza prin intermediul informatiilor continute de principalele documente de sinteza existente in cadrul oricarei entitati economice: Bilant, Cont de profit si pierdere etc. In consecinta, se cuvine a fi analizate in prealabil aceste documente.

Contul de profit si pierdere este documentul contabil de sinteza ce reflecta performantele activitatii unei companii. Aceasta componenta a situatiilor de sinteza prezinta o importanta crescuta pentru investitorii si creditorii societatii, ea constituind baza de calcul a fluxurilor viitoare de trezorerie ale societatii.

Profitul reprezinta singurul factor ce motiveaza investitorul sa finanteze afacerea. Cu ajutorul previziunii contului de profit si pierdere investitorii isi pot calcula valoarea de randament a companiei la care detin actiuni, iar creditorii pot aprecia capacitatea acesteia de a-si rambursa datoriile contractate.

in practica sunt intalnite diverse forme de prezentare a contului de rezultat, functie de particularitatile economice, juridice si fiscale ale fiecarei tari.

in functie de forma sa de prezentare, intalnim doua variante: sub forma tabelara (orizontala si sub forma lista (verticala). Dupa continutul informational contul de rezultat poate fi prezentat: dupa natura economica a cheltuielilor si veniturilor si dupa destinatia cheltuielilor si veniturilor (prezentarea pe functiuni ale intreprinderii).

in tarile anglo-saxone se practica prezentarea contului de rezultat sub forma lista si pe functiuni ale intreprinderii. Aceasta forma de prezentare este mai avantajoasa pentru management deoarece datele necesare gestiunii firmei (in special costul vanzarilor) sunt prezentate in mod direct.

Prezentarea contului de profit si pierdere dupa natura cheltuielilor si veniturilor, asa cum se practica si in Romania, permite determinarea valorii adaugate la nivel de companie si obtinerea facila a datelor necesare calcularii indicatorilor macroeconomici.

Gradul de detaliere a componentei contului de rezultat depinde de necesitatile de informare ale examinatorului.

Contul de profit si pierdere

|

CHELTUIELI |

VENITURI |

|

|

Marfuri, materii prime,materiale consumabile, energie, apa, alte cheltuieli materiale - Total chelt. materiale |

Venituri din vanzarea marfurilor Venituri din productia vanduta - CIFRA DE AFACERI |

|

|

Chelt. cu lucrari, servicii executate de terti |

Venituri din productia stocata |

|

|

Chelt. cu impozite, taxe si varsaminte asimilate |

Venituri din productia imobilizata - PRODUCTIA EXERCITIULUI |

|

|

Alte chelt de exploatare |

Venituri din subventii de exploatare |

|

|

Amortizari si provizioane |

Alte venituri din exploatare |

|

|

Chelt cu remuneratiile personalului si asigurarile sociale |

Venituri din provizioane privind exploatarea |

|

|

Cheltuieli din exploatare |

Venituri din exploatare |

|

|

A. REZULTATUL DIN EXPLOATARE |

||

|

Pierderi din creante legate de participatii |

Venituri din participatii si titluri de plasament |

|

|

Chelt privind titlurile de plasament cedate |

Venituri din diferente de curs valutar |

|

|

Diferente de curs valutar |

Alte venituri financiare |

|

|

Alte chelt financiare |

Venituri din provizioane |

|

|

Chelt cu amortizarile si provizioanele | ||

|

Cheltuieli financiare |

Venituri financiare |

|

|

B. REZULTATUL FINANCIAR |

||

|

C. REZULTATUL CURENT AL EXERCITIULUI |

||

|

Cheltuieli exceptionale |

Venituri exceptionale |

|

|

D. REZULTATUL EXCEPTIONAL AL EXERCITIULUI |

||

|

E. REZULTATUL BRUT AL EXERCITIULUI |

||

|

Impozit pe profit |

||

|

F. REZULTATUL NET AL EXERCITIULUI |

||

Veniturile si cheltuielile de exploatare

Veniturile aferente activitatii de exploatare au urmatoarea structura

Veniturile din vanzari de marfuri sunt intalnite la afacerile din sfera

comertului, dar si

la alte tipuri de afaceri cu activitate de distributie.

Vanzarile sunt prevazute ia pret de vanzare (pretul pietei), exclusiv

taxa pe valoarea adaugata. Trebuie facuta distinctia intre marfuri - ce

se cumpara pentru a se revinde - si

productie

- ce se produce pen

tru a se vinde.

Veniturile din productia vanduta includ veniturile din vanzarea de

produse finite, semifabricate, produse reziduale,

executarea de lucrari, prestari de servicii, venituri din activitatile anexe. Productia vanduta este evaluata

la pret

de vanzare,

exclusiv taxa pe valoarea adaugata

Insumarea vanzarilor de marfuri si a productiei vandute, evaluate la pret de vanzare exclusiv reducerile de pret acordate clientilor si TVA, duce la obtinerea indicatorului cifra de afaceri, utilizat in caracterizarea marimii intreprinderii si in analiza situatiei economico-financiare a acesteia.

Veniturile din productia stocata reprezinta variatia

in plus (cazul

stocajului, cand stocul final >

stocul initial) sau in minus (cazul

destocajului, cand stocul final <

stocul initial), intre valoarea la cost. de productie a stocurilor de produse .finite si

productie

in

curs de executie de la finele perioadei si valoarea initiala a acestor stocuri, fara a lua in considerare provizioanele constituite pentru depreciere. in cazul unei afaceri noi, acest post arata valoarea stocului de produs finit sau produs aflat inca in

fluxul de productie la sfarsitul

perioadei raportate - adica un potential venit viitor.

Venituri din

productia imobilizata reprezinta costul investitiilor efec

tuate de compania respectiva si inregistrate ca active imobilizate cor

porale si necorporale - cazul afacerilor ce-si executa singure con

structiile sau utilajele de productie.

Productia stocata si productia imobilizata sunt venituri care nu genereaza incasari monetare intr-o perioada imediat urmatoare, fiind surse de imbogatire virtuala pentru companie. Ele sunt cuantificate la nivelul costurilor de productie pentru a nu antrena efecte fiscale.

Suma algebrica dintre productia vanduta, productia stocata si productia imobilizata reprezinta productia exercitiului.

Venituri din subventii de exploatare reprezinta sume primite cu titlu

gratuit (nepurtatoare de dobanda si nerambursabile) pentru finantarea

activitatii de exploatare, sume alocate din partea statului, colectivitatilor publice sau a altor unitati patrimoniale - sunt foarte

rar/deloc intalnite in proiectiile financiare ale proiectului.

Alte venituri de exploatare se refera la veniturile din creante reactivate si alte venituri din exploatare, altele decat ceie prezentate anterior - elemente dificil de anticipat si prin urmare putin utilizate in previziuni. Pot fi prinse eventual ca o continuare a trendului din perioada anterioara (acolo unde exista

Venituri din provizioane

privind exploatarea reprezinta

veniturile

din diminuarea sau anularea provizioanelor pentru riscuri

si cheltuieli,

pentru deprecierea imobilizarilor si activelor circulante aferente acti

vitatii de exploatare - greu

predictibile, foarte putin utilizate in

planificarea financiara

Cheltuielile de exploatare sunt reprezentate de:

Cheltuieli privind marfurile (sau costul marfurilor vandute) sunt con

stituite din pretul de cumparare, taxele nerecuperabile, cheltuielile de

transport-aprovizionare si alte cheltuieli accesorii legate de achizitia

marfurilor.

Cheltuieli cu

materiile prime se refera la

cheltuielile cu consumul de

materii prime. Acestea nu sunt egale cu

valoarea materiilor prime

achizitionate in perioada respectiva, ci cu valoarea materiilor prime lansate

efectiv in productie, ce se determina pornind de la bugetarea activitatii de productie. De asemenea, ele nu coincid nici cu platile efectuate pentru materiile prime

cumparate - acestea din urma influentand numai prognoza cash-flow-ului.

Cheltuieli cu materiale consumabile constau din cheltuielile cu materiale auxiliare, piese de schimb, seminte si materiale de plantat, furaje si alte materiale consumabile, cu aceleasi specificatii ca si lamateriile prime.

Cheltuieli cu energia si apa reprezinta costul de achizitie al energieisi apei consumate. Pentru prognoza financiara se vor utiliza consumurile specifice ale procesului tehnologic in concordanta cu programul de productie prevazut.

Alte cheltuieli materiale includ costul de achizitie al obiectelor deinventar consumate sau uzura acestora (consumabile, rechizite etc).

Cheltuieli cu lucrarile si serviciile executate de terti reprezintacheltuielile cu intretinerea si reparatiile, redevente, locatii de gestiunesi chirii, studii si cercetari (inclusiv sumele platite pentru contractele decercetare), cheltuieli cu primele de asigurare, cheltuieli cu alte serviciiexecutate de terti (colaboratori, comisioane, inclusiv cele platite agentilor economici cu activitate de comert exterior si onorarii, cheltuieli deprotocol, reclama si publicitate, transportul de bunuri si personal, deplasari, detasari si transferari, posta si taxe de telecomunicatii, servicii bancare si altele) - e imposibil sa nu aveti un astfel de post in previziunile financiare ale afacerii.

Cheltuieli cu impozite,

taxe si varsaminte asimilate sunt cheltuielicu

impozitele, taxele si varsamintele

asimilate suportate de societate,indiferent

de rezultatul exercitiului (impozitul pe cladiri,

taxa asupramijloacelor de transport, contributia

la fondurile speciale etc.) - demulte ori aceasta

categorie de cheltuieli este omisa din previziunea

contului de rezultat al proiectului, desi e destul de usor de estimat o valoare.

Cheltuieli cu remuneratiile personalului reprezinta cheltuielile cu remuneratiile cuvenite personalului, in suma bruta cat si alte cheltuieli de personal suportate de firma

Cheltuieli privind asigurarile si protectia sociala se refera ia cheltuielile unitatii referitoare la contributia la asigurarile sociale si la constituirea fondului pentru ajutorul de somaj.

Alte cheltuieli de exploatare includ pierderile din creante si alte cheltuieli de exploatare - elemente dificil de anticipat si, prin urmare, putin utilizatele previziuni. Ca si in cazul veniturilor corespondente, pot fiprinse eventual ca o continuare a trendului din perioada anterioara (acolo unde exista

Cheltuieli cu amortizarile si provizioanele se refera la cheltuielilede exploatare privind amortizarea imobilizarilor si la cheltuielile de exploatare privind provizioanele pentru riscuri si cheltuieli si provizioanele pentru deprecierea activelor imobilizate sau circulante. Cheltuielile cu provizioanele sunt rar predictibile, dar cele cu amortizarea se obtin pornind de la valoarea de achizitie/productie a mijlocului fix si durata de amortizarea normata specificata de lege (HG. 964/1998). Pentru perioada planificata nu trebuie sa uitati sa ex-cludeti valoarea amortizarii mijloacelor fixe ce sunt scoase din patrimoniu in decursul acestei perioade si sa includeti cota de amortizare a celor ce sunt nou achizitionate.

Venituri si cheltuieli financiare

Activitatea financiara a firmei genereaza venituri si cheltuieli financiare, structurate in contul de rezultate. Veniturile si cheltuielile aferente operatiilor financiare sunt considerate in aceasta categorie indiferent de caracterul lor ordinar sau exceptional.

Desi in cadrul proiectului nu vor fi cuprinse toate elementele constitutive ale rezultatului financiar (rolul cel mai important revenind cheltuielilor cu dobanzile), vom prezenta totusi specificatiile sistemului contabil autohton in eventualitatea abordarii unor afaceri speciale.

In veniturile financiare sunt incluse;

Venituri din participati'! indica dividendele generate de participatiile la

capitalul altor societati. in cazul unor estimari va fi destul de greu de

anticipat 1 - succesui economic al societatilor respective - si 2 - politica

de aiocare a profitului ce-o

vor practica acestea la momentulrespectiv.

Venituri din titluri de

plasament reprezinta

veniturile nete rezultate

din vanzarea

titlurilor de plasament, atunci cand pretul

de vanzare

al

acestor titluri este superior valorii lor de achizitie.

in

general, la

momentul planificarii nu se poate cunoaste

valoarea la care se va

reusi valorificarea acestor active pe

piata financiara (cu exceptia acti

unilor foarte stabile).

Venituri din diferente de curs valutar reprezinta

veniturile obtinute

din diferentele favorabile de curs valutar,

rezultate in urma lichidarii

imprumuturilor

si

datoriilor in valuta ale companiei si din diferentele

favorabile de curs valutar aferente disponibilitatilor bancare in devize,

disponibilitatilor in devize existente in casierie, precum si existentului

in conturile de acreditive in devize. in cazul in care optati pentru

prognozarea activitatii viitoare in preturi constante (majoritatea

situatiilor) nu va fi nevoie sa

anticipati

aceasta

categorie de venituri.

Veniturile din dobanzi reflecta dobanzile primite pentru disponibilitatile din conturile bancare si pentru imprumuturile acordate. Acest post trebuie abordat cu atentie in situatia in care din proiectia fluxului de numerar rezulta un excedent de trezorerie considerabil ce va ii valorificat prin plasarea in depozite la termen.

Alte venituri financiare se refera la sconturile obtinute de la furnizorisi alti creditori si la alte venituri financiare - sunt dificil de prevazutintr-o prognoza pe termen mediu si lung.

Venituri din provizioane reprezinta venituri din diminuarea sau anularea provizioanelor constituite in legatura cu activitatea financiara asocietatii - fiind sub influenta unor situatii viitoare incerte, acest element se intalneste foarte rarm proiectiile financiare ale proiectului

IIn cheltuielile activitatii financiare sunt incluse:

Pierderi din creante legate de participatii reprezinta pierderile din creantele imobilizate ale societatii.

Cheltuieli privind titlurile de plasament cedate, respectiv pierderea neta din vanzarea titlurilor de plasament, adica diferenta nefavorabila dintre valoarea contabila a titlurilor de plasament si pretul lor de cesiune. Ca si in cazul veniturilor corespondente, acest element depinde de pretul de vanzare al titlurilor iIn momentul respectiv.

Cheltuieli din diferente de curs valutar - reprezentate de

diferentele

nefavorabile de curs valutar rezultate in urma lichidarii creantelor sidatoriilor in valuta diferentele nefavorabile de curs valutar aferentedisponibilitatilor bancare in devize, disponibilitatilor in devize existente in casierie cat si existentul in conturile de acreditive in devize. Pentru prognoza

activitatii viitoare in preturi constante nu va fi nevoie sa anticipati acest post de cheltuieli.

Cheltuieli privind dobanzile, respectiv dobanzile datorate sau platite. Acest element va fi de maxima importanta (mai ales in cazul unui proiectpentru obtinerea unui credit) in orice prognoza financiara. Suma utilizata se va prelua din tabloul de rambursare a noului credit si din programele de rambursare a creditelor deja existente. in cazul in care prognoza cash-flow-ului arata un deficit de trezorerie ce optati sa-l acoperiti printr-un credit suplimentar - nu uitati sa includeti si dobanda acestui credit.

Alte cheltuieli financiare, reprezentate de sconturile acordate clientilor, debitorilor sau bancilor si alte cheltuieli financiare - sunt dificil de prevazut intr-o prognoza pe termen mediu si lung.

Cheltuieli cu amortizarile si provizioanele sunt cheltuieli cu constituirea

de provizioane legate de

activitatea financiara a societatii (provizioane

pentru riscuri si

cheltuieli, pentru deprecierea imobilizarilor financiare si a

titlurilor de

plasament) - datorita dependentei de situatii viitoare incerte acest

element se intalneste

rar in proiectiile financiare

ale proiectului.

Diferenta dintre veniturile si cheltuielile financiare reprezinta rezultatul financiar, care impreuna cu rezultatul exploatarii formeaza rezultatul curent al exercitiului.

Venituri si cheltuieli exceptionale

Operatiunile care nu sunt generate de activitatea curenta a societatii, deci fara caracter ordinar si repetitiv, dau nastere la venituri si cheltuieli exceptionale si se refera la operatiuni de gestiune si la operatiuni de capital.

Desi, in general, aceste elemente nu sunt prinse in previziunile financiare ale afacerii planificate, vom prezenta detaliat si aceste posturi aie contului de profit si pierdere, pentru a completa imaginea creata pana acum prin analiza rezultatului din exploatare si rezultatului financiar.

Veniturile exceptionale includ veniturile provenind din:

Operatii de gestiune - sunt operatiuni cu caracter exceptional care se

refera la activitatea de exploatare a

societatii(

primirea de donatii de active circulante, drepturi de personal neridicate st prescrise, venituri din despagubiri si penalitati si alte

venituri exceptionale din operatii de gestiune).

Operatii de capital - genereaza-venituri din vanzarea activelor imobilizate, exclusiv taxa pe valoarea adaugata, subventiile pentru investitiivirate la rezultatul exercitiului, cat si alte venituri exceptionale din operatii de capital.

Cheltuielile exceptionale sunt produse de:

Operatii de gestiune - antreneaza

cheltuieli cu caracter exceptional

dar efectuate in legatura

cu operatiile

de gestiune curenta a firmei

(pierderi de stocuri datorate calamitatilor; pierderi din debite prescrise sau

din debitori insolvabili si scosi

din evidenta, valoarea despagubirilor, amenzilor si penalizarilor datorate sau platite; donatii si subventii acordate sub forma

de active circulante, alte cheltuieli exceptionale

privind operatiile de gestiune).

Operatii de capital - determina cheltuieli aferente activelor imobilizate corporale, necorporale si financiare iesite din patrimoniu (valoarea neamortizata a activelor corporale si necorporale iesite din patrimoniu; valoarea contabila a imobilizarilor financiare iesite din patrimoniu), cat si alte cheltuieli exceptionale privind operatiile de capital.

Pentru intelegerea mai exacta a acestui document prezentam in continuare schema logica de determinare a profitului societatii.

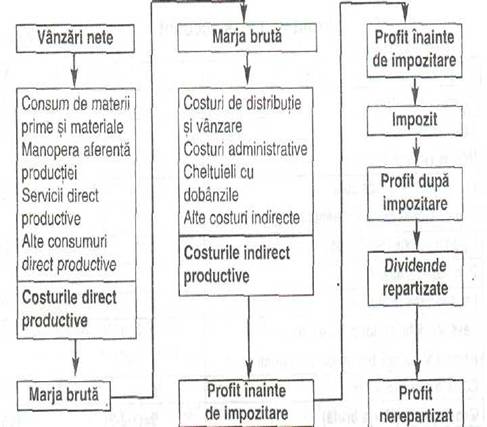

Fluxul logic de obtinere a profitului

Totalul vanzarilor (cifra de afaceri) cuprinde vanzariie'de bunuri, de lucrari si servicii ce sunt legate de specificul afacerii. Acest element nu cuprinde TVA-ul; de asemenea, sunt deduse sconturile si rabaturile acordate, precum si retururile previzionale (daca e cazul). Vanzarile totale pot fi intalnite si sub termenul de Revenues sau Turnover.

Costul bunurilor vandute reprezinta fie costul marfurilor achizitionate pentru revanzare (activitate comerciala), fie costul de productie a bunurilor (in cazul activitatii de productie). Modul de determinare al acestuia in situatia activitatii comerciale a fost prezentat in modelul propus.

in varianta activitatii de productie costul vanzarilor cuprinde toate costurile legate direct de obtinerea produselor: stocuri de materii prime consumate, combustibili, servicii prestate de terti, cheltuieli de transport al achizitiilor, manopera aferenta productiei, amortizarea utilajelor utilizate in productie, provizioane pentru deprecierea stocurilor, cheltuielile de cercetare-dezvoltare etc.

Castigul obtinut din vanzarea bunurilor/serviciilor dupa deducerea cheltuielilor pentru producerea/achizitia (in cazul marfurilor) acestora se numeste MARJA BRUTA Aceasta poate fi intalnita sub diverse nominalizari (gross profit, gross income).

Pentru obtinerea acestui castig mai sunt necesare o serie de alte cheltuieli - costuri distincte de costurile de productie (costurile de distributie si costurile administrative).

Costurile de distributie sunt angajate pentru promovarea si distribuirea bunurilor si serviciilor generate de afacerea respectiva in cadrul acestei pozitii sunt cuprinse cheltuielile de reclama si publicitate, cheltuielile cu personalul implicat in activitatea de distributie, amortizarea echipamentelor utilizate in activitatea de distributie, comisioanele etc.

Costurile administrative corespund functiei de administrare. Aici sunt incluse cheltuielile cu personalul administrativ, chiriile si amortizarea mijloacelor fixe subordonate functiei de administratie.

Precizam ca pozitia 'Depreciere si amortizare' apare in cazul in care nu se opteaza pentru includerea amortizarii si deprecierii in cele trei sectiuni distincte de cheltuieli de productie, de distributie si de administratie.

Bilantul contabil

Pentru societatile deja existente finantatorii doresc sa le fie prezentat trecutul companiei intr-un format financiar. Prezentarea activelor si pasivelor companiei pentru ultimii trei ani ajuta la intelegerea cu repeziciune a istoriei financiare a firmei.

Bilantul previzionat contribuie la identificarea surselor si utilizarii fondurilor pentru perioada urmatoare. Gradul de detaliere a acestora depinde de necesitatile de informare a examinatorului.

Bilantul reflecta situatia patrimoniala a companiei (atat pentru perioada trecuta, cat si pentru cea viitoare), bunurile si obligatiile firmei precum si situatia neta a acesteia (ca diferenta intre total active si total datorii). Informatiile furnizate de bilant corelate cu cele din contul de rezultat si cash-flow permit calculul indicilor ce vor fi prezentati in detaliu in sectiunea rezervata acestora.

La momentul intocmirii bilantului previzionat, unii intreprinzatori aflati la prima lor afacere cred ca pot demara o afacere numai cu surse externe. Fals - deoarece aproape intotdeauna creditorii cer ca o parte din capitalul necesar afacerii sa fie adus de intreprinzator. In acest fel ei se asigura ca debitorul lor va fi legat de afacere, se va dedica acesteia, iar in momentele de cumpana nu va fi tentat sa abandoneze afacerea, asa cum se intampla atunci cand nu exista o implicare financiara personala a intreprinzatorului.

Lichiditatea, asa cum reiese ea din bilant, este cruciala in cazul unei afaceri noi. Un echilibru de trezorerie va face posibila suportarea unor dificultati neprevazute si valorificarea oportunitatilor neasteptate.

Totodata, proiectia situatiei patrimoniale demonstreaza modalitatea de structurare si echilibrare a activelor si pasivelor afacerii, precum si caile de suportare si acoperire a pierderilor initiale.

Este normal ca o afacere noua sa genereze pierderi in stadiile sale de inceput. in aceste conditii fondurile necesare in viitor vor trebui acoperite din surse externe (creditori sau investitori). E necesar ca intreprinzatorul sa recunoasca acest aspect, sa anticipeze necesitatile ulterioare cat mai corect si sa planifice infuziile financiare in avans. Cel mai nepotrivit moment pentru a cauta capital este acela in care afacerea il solicita cu disperare. Datorita presiunii si timpului scurt in care intreprinzatorul va dori sa primeasca banii, finantatorul fie va respinge cererea, fie va impune conditii defavorabile acestuia.

RESURSE TEMPORARE

Asa cum se observa in formatul de bilant agreat in Romania, activele sunt clasificate in ordinea crescatoare a lichiditatii lor, iar pasivele in ordinea crescatoare a exigibilitatii lor.

in cadrul activelor imobilizate sunt incluse acele elemente ale afacerii care nu se consuma la prima utilizare, ramanand in societate o perioada mai mare de un an. Ele se clasifica in imobilizari necorporale, imobilizari corporale si imobilizari financiare.

Imobilizarile necorporale se compun din imobilizari fara substanta materiala, dar cu valoare certa, cheltuieli capitalizate in bilant si recuperabile pe durata mai multor exercitii financiare, dupa cum urmeaza

cheltuieli de constituire = taxele si cheltuielile de inscriere si inmatriculare, cheltuielile cu infiintarea societatii, cheltuielile de prospectare a pietei sipublicitate etc;

cheltuieli de cercetare-dezvoltare = cheltuieli realizate cu ocazia dezvoltarii unor programe de cercetare fundamentala si aplicativa, precum siproiecte de valorificare a descoperirilor facute cu aceasta ocazie;

alte imobilizari necorporale - cuprind concesiunile, brevetele, marcilecomerciale, licentele, fondul comercial, programele informatice, alte drepturi sivalori similare;

imobilizarile necorporale in curs - reprezinta acele imobilizari necorporale ce nu au fost terminate la inchiderea exercitiului financiar.

Imobilizarile corporale (tangibile) reprezinta acele active ce sunt caracterizate de substanta materiala si sunt compuse din:

terenuri - se refera atat la terenurile propriu-zise, cat si la amenajareaacestora;

mijloace fixe - elemente de activ cu durata de utilizare mai mare de un an si valoare de achizitie mai mare de 8.000.000 lei (in prezent) si care suntde natura cladirilor si constructiilorspeciale, masinilor si instalatiilor de lucru, aparatelor si instalatiilor de masura si control, mijloacelor de transport, mobilierului, aparaturii de birotica etc.

La acestea se mai adauga imobilizarile corporale in curs ce reprezinta imobilizarile corporale pentru care nu s-a intocmit inca proces verbal de punere in functiune.

Imobilizarile financiare - sunt reprezentate de titlurile si creantele financiare imobilizate. Ele cuprind:

titluri de participare - actiuni sau alte titluri de valoare in cadrul altor companii, ce confera firmei detinatoare exercitarea unui control/influente si realizarea unui venit financiar;

titluri imobilizate in activitatea de portofoliu - reprezinta acele titlurifinanciare detinute pe termen lung in scopul obtinerii unui randament corespunzator, fara a exista preocuparea de a influenta activitatea companiei la care sunt detinute titlurile;

creante imobilizate - reprezinta creantele legate de participati), impru

muturile pe termen lung acordate si garantiile platite.

Activele circulante reprezinta acele elemente patrimoniale care prin natura si destinatia lor raman (teoretic) in societate o perioada mai mica de un an. Ele sunt compuse din:

stocuri si productia in curs de executie - acele elemente de activ circulant ce intervin in cadrul ciclului de exploatare, fie pentru a fi vandute in aceeasi stare sau dupa prelucrari ulterioare, fie pentru a fi consumate cuocazia primei utilizari. Aici sunt cuprinse stocurile de materii prime, materialeconsumabile, obiecte de inventar, stocurile aflate la terti, productia in curs de executie, semifabricatele, produsele finite, produsele reziduale, animalele,marfurile si ambalajele;

avansuri acordate

furnizorilor - reprezinta creante generate de virarea

unor sume de bani furnizorilor fara a exista o contrapartida din partea acestora;

clienti si conturi asimilate - cuprind creantele fata de clienti, efectele deprimit, clientii incerti si litigiosi precum si clientii pentru care nu s-au intocmitinca facturi, dar carora s-a livrat marfa;

alte creante - cuprind creantele salariale, sociale si fiscale ca urmare a relatiilor de decontare cu personalul, organismele sociale si bugetul statului;

decontari cu asociatii privind capitalul - constituie creanta neta a companiei fata de actionarii sai in legatura cu capitalul social;

titluri de plasament - includ titlurile financiare detinute in scopul revanzarii lor intr-un termen scurt pentru obtinerea unui profit;

disponibilitatile

- cuprind in principal disponibilul bancar (in lei/valuta in tara/strainatate, disponibilul in lei/valuta din casieria firmei, acreditive in

lei/valuta etc.

Conturile de regularizare si asimilate sunt reprezentate de urmatoarele pozitii:

cheltuieli inregistrate in avans - sunt acele cheltuieli contabilizate incursul exercitiului, dar care sunt aferente exercitiilor urmatoare (abonamente,chirii etc);

decontari din operatii in curs de clarificare - sunt sumele in curs de lamurire pentru care nu exista documente;

diferentele de conversie activ - cuprind diferentele nefavorabile provenite din creantele si datoriile exprimate in valuta

Capitalurile proprii reprezinta diferenta intre activul total al companiei si obligatiile acesteia, avand urmatoarea componenta

capitalul social - cuantifica aportul in bani sau natura al asociatilor;

prime legate de capital - sunt primele de

emisiune, de aport sau de fu

ziune ocazionate de operatiuni

de marire

a capitalului social sau de fuziune;

diferente

din reevaluare - cuprind plusurile de valoare generate de

operatiunea de reevaluare a imobilizarilor

corporale sau financiare;

rezervele - sunt constituite, in general, din beneficiile anilor precedenti

ce sunt pastrate

in

companie pana

la stabilirea altei destinatii. Ele pot fi re

zerve legale, rezerve statutare sau alte rezerve;

rezultatul reportat -

reprezinta rezultatul exercitiilor anterioare ce nu a

fost inca

repartizat (daca e profit) sau acoperit (daca e pierdere);

rezultatul

curent - reprezinta

profitul/pierderea perioadei asa cum

apare in contul de rezultat;

subventii pentru investitii - cuprind finantarile primite de la bugetul sta

tului pentru realizarea unor activitati pe termen lung sau pentru procurarea sau

producerea unor bunuri de natura investitiilor;

provizioanele

reglementate - datorita lipsei reglementarilor acest post

este practic neutilizat la ora actuala in

contabilitatea romaneasca

Provizioanele pentru riscuri si cheltuieli - constituie surse destinate acoperirii unor riscuri si cheltuieli semnalate de evenimente petrecute sau in curs de desfasurare. Obiectul acestor riscuri si potentiale cheltuieli este ferm identificat, dar realizarea evenimentului critic este incerta

imprumuturile si datoriile asimilate cuprind o gama larga de datorii financiare (imprumuturile din emisiunea de obligatiuni, credite bancare pe termen mediu si lungJ datorii legate de participatii, creditele bancare pe termen scurt, dobanzile datorate aferente acestor obligatii financiare).

Furnizori si conturi asimilate incorporeaza datoriile fata de furnizorii companiei, efectele de plata si datoriile fata de furnizorii de la care nu s-au primit inca facturile.

Clienti creditori - reprezinta sumele incasate de la clienti inainte de livrarea marfurilor sau prestarea serviciilor de catre companie.

Alte datorii - sunt datoriile fata de personal, fata de bugetul statului (taxe si impozite), fata de organismele de asigurari si protectie sociala, fata de asociati si fata de creditorii diversi.

Conturile de regularizare pot circumscrie urmatoarele elemente:

venituri inregistrate in avans - sunt veniturile contabilizate in cursul

exercitiului curent, dar care sunt aferente

exercitiilor

financiare viitoare;

decontari din operatiuni in curs de clarificare - sunt sume ce provin din operatiile in curs de lamurire;

diferente de conversie - pasiv - reprezinta diferentele favorabile generate de creantele si datoriile exprimate in valuta

Cunoasterea gradului de independenta economica si financiara, detectarea la momentul oportun a diferitelor cauze care genereaza schimbari nedorite in activitatea intreprinderii, presupune diagnosticarea financiara printr-un sistem de rate de eficienta.

Ratele se stabilesc sub forma unor rapoarte semnificative intre doua elemente comparabile, si in general, legate intre ele printr-o relatie cauza - efect. Forma de exprmare a ratelor este variata, principalele modalitati fiind: exprimarea printr-un coeficient (un numar), printr-un procent sau printr-un numar de zile (durata).

Matematic, exista posibilitatea formularii unui numar mare de rate ca efect al diferitelor combinatii Intre posturile din bilant sau informatiile continute in situatiile de sinteza. Selectia ratelor trebuie facuta In functie de pozitia pe care se plaseaza analistul, cat si de problemele ce urmeaza sa fie rezolvate. In fond, metoda ratelor este o tehnica de analiza folosita, atat de analistii financiari din sntreprindere, cat si de organele bancare si cele de studii financiare. Astfel, analistul va trebui sa procedeze cu multa atentie la alegerea si interpretarea ratelor care compun 'bateria' apta de a aprecia gestiunea unei intreprinderi si starea de sanatate financiara a acesteia. De aceea, utilizarea ratelor in analiza financiara presupune selectia acelor rate semnificative, independente si omogene. Valorile raportate trebuie sa fie comparabile intre ele sub aspectul continutului si al prezentarii monetare, stiut fiind faptul ca succesul analizei prin rate este asigurat in conditiile in care ratele calculate pe mai multe exercitii succesive sunt comparabile.

Ea permite diagnosticarea cauzelor dezechilibrelor si ofera solutiile pentru evitarea acestora, contribuind in acelasi timp la mobilizarea resurselor interne ale firmei si, implicit, la cresterea eficientei activitatii desfasurate.

Analiza financiara, respectiv evaluarea performantelor firmei se impune a fi efectuata nu numai in situatia in care aceasta are dificultati ci si in cazurile in care situatia firmei este buna, dar se doreste imbunatatirea ei.

Analiza financiara presupune evaluarea activitatii firmei din punct de vedere al principalelor elemente patrimoniale, al marimii si modului de gestionare a patrimoniului, al lichiditatii, solvabilitatii, capacitatii de autofinantare, precum si din punct de vedere al volumului de activitate, al principalelor cheltuieli si al evaluarii capacitatii firmei de a realiza profit.

Analiza financiara poate fi:

A Globala, care vizeaza intreaga activitate economico-financiara a firmei;

A Partiala, care cuprinde doar unul sau mai multe nivele ale activitatii economico-financiare (ex. nivelul de exploatare, nivelul financiar, nivelul exceptional);

A Statica, care urmareste starea fenomenelor financiare la un moment dat si raporturilor lor de conditionare cu fenomenele conexe;

A Dinamica, care evidentiaza modificarile survenite in diferite momente ale evolutiei fenomenelor financiare, cauzele, tendintele si perspectivele acestor modificari;

A Periodica, care se realizeaza la intervale de timp stabilite (lunar, trimestrial, semestrial, anual).

Realizarea procesului de analiza financiara presupune parcurgerea urmatoarelor etape

asigurarea surselor de informatii

necesare analizei

evidentierea diferitelor fenomene economico-financiare

analiza explicativa a fenomenelor analizate

previziuni si recomandari

Operatiile presupuse de procesul de analiza se prezinta schematic astfel:

prelucrarea informatiilor

calculul indicatorilor necesari analizei

gruparea si regruparea informatiilor

in functie de obiectivul analizei

evaluarea si interpretarea indicatorilor

sinteza si concluziile analizei

evidentierea tendintelor si perspectivelor

economico-financiare

Analiza financiara a activitatii desfasurate de firma impune utilizarea unui sistem de indicatori. Acesta trebuie sa fie suficient de cuprinzator pentru a putea permite realizarea scopului informatiei, respectiv evaluarea si decizia, dar, in acelasi timp si rezonabil, atat ca numar,cat si ca rapiditate, clariteate si conexiune a utilizarii.

Literatura de specialitate prezinta o multitudine de indicatori care pot fi utilizati in analiza financiara. Dintre acestia, apreciem ca pentru o analiza financiara eficienta desfasurata la nivelul unei intreprinderi mici si mijlocii putem utiliza urmatorul model care grupeaza indicatorii in urmatoarele categorii:

A Indicatori de activitate:

A Indicatori de lichiditate;

A Indicatori de rentabilitate.

Indicatori de activitate

In aceasta categorie se includ o serie de indicatori care permit determinarea performantei firmei la nivelul activitatii de baza, respectiv activitatea de exploatare:

a) Marja comerciala (Mc). Reprezinta valoarea nou creata obtinuta in sfera comertului en gross si en detail.

b) Cifra de afaceri (Ca). Prezinta importanta deosebita in caracterizarea marimiii firmei si a situatiei economico-financiara a acesteia. Pentru o firma viabila cifra de afaceri trebuie sa fie ascendenta, orice declin al cifrei de afaceri trebuie sa reprezinte un semnal serios pentru firma.

c) Productia exercitului (Pe). Reprezinta valoarea totala a bunurilor executate si a serviciilor prestate intr-o anumita perioada, vandute, pastrate in stoc sau utilizate drept active.

d) Marja industriala (Mi). Reprezinta valoare nou creata din activitatea productiva, alta decat cea pur comerciala.

e) Valoarea adaugata (Va). Indicatorul permite masurarea puterii economice a firmei si exprima posibilitatea reala a acesteia de a suporta costul unor eventuale finantari.

f) Rata capitalului de lucru (Rcc). Capitalul de lucru pentru activitatile curente reprezinta diferenta dintre activele curente (activele care se transforma rapid in lichiditati) si pasivele curente (obligatiile care vin cel mai repede la scadenta). Acest indicator depinde de tipul de activitate al firmelor si de clientela acestora. #ntr-o firma care desfasoara o activitate comerciala normala vanzarile pot fi finantate in mod correspunzator din capitalul de lucru.

g) Viteza de rotatie a activelor circulante (Vrac). Prezinta numarul de cicluri efectuate de activele circulante in decursul unei perioade. Cu cat numarul de rotatii este mai mare, in decursul unei perioade, cu atat activele circulante au fost folosite mai eficient. Indicatorul trebuie sa fie analizat in evolutie si in comparatie cu situatia din alte firme sau din ramuri de activitate similare si calculat distinct pentru diverse tipuri de stocuri (materii prime, produse in curs de fabricatie, produse finite).

h) Rotatia stocurilor (Rs). Arata de cate ori intr-un an se transforma stocurile in disponibilitati banesti.

i) Termenul mediu de stocare (Ts). Reprezinta intervalul mediu de timp, exprimat in zile, necesar pentru vanzarea stocurilor.

j) Durata medie de incasare a clientilor (Dmi). Se exprima im zile si reprezinta amanarea medie a platii acordata clientilor. Firma trebuie sa urmareasca reducerea amamarilor la plata acordate clientilor, fara insa a prejudicia, prin aceasta pietele de desfacere.

k) Durata medie de plata a furnizorilor (Dmp). Reprezinta amanarea medie a platii catre furnizori, respectiv marimea creditelor comerciale obtinute. O durata mai mare sporeste volumul resurselor atrase, insa aceste resurse nu sunt gratuite si trebuie ales intre costul creditelor-furnizori si costul creditelor bancare.

Indicatori de lichiditate

Daca o firma nu poate sa-si onoreze obligatiile atunci ea poate fi impinsa spre faliment. Profitul inscris in bugetul de venituri si cheltuieli nu poate fi folosit intotdeauna pentru achitarea facturilor.

Analiza lichiditatii arata cat de apta este o firma sa-si onoreze obligatiile.

Lichiditatea reprezinta, deci, capacitatea unei firme de a face fata datoriilor sale pe termen scurt prin transformarea rapida a activelor sale circulante in disponibilitati.

Din categoria indicatorilor de lichiditate amintim:

a) Lichiditatea imediata (Li):

![]() ;

;

b) Lichiditatea curenta (Lc):

![]() ;

;

c) Lichiditatea viitoare (Lv):

![]()

Valorile indicatorilor lichiditatii mai mici de 100% pot reprezenta un "gol" in acoperirea obligatiilor imediate, curente si viitoare. #ntre 100% si 120% vorbim de o lichiditate satisfacatoare; intre 120-150% lichiditate buna; peste 150% lichiditate foarte buna.

La indicatorii lichiditatii prezentati anterior, adaugam si gradul de indatorare, indicator care exprima raportul dintre datorii si capitalurilor proprii, conform urmatoarelelor relatii:

d) Gradul de indatorare generala (Gig):

![]() ;

;

e) Gradul de indatorare financiara (Gif):

![]()

Intervalele de variatie ale gradului de indatorare pot fi evaluate dupa cum urmeaza:

|

Indicatori |

Interpretare |

||

|

bun |

satisfacator |

necorespunzator |

|

|

Gig |

pana la 60% |

intre 60-100% |

peste 100% |

|

Gif |

pana la 30% |

intre 30-70% |

peste 70% |

Indicatori de rentabilitate

Rentabilitatea reprezinta capacitatea firmei de a produce profit din activitatea proprie. Analiza rentabilitatii se fundamenteaza pe o varietate de indicatori relativi, dintre care mentionam:

a) Rentabilitatea de exploatare (Re), reprezinta capacitatea unei firme de a obtine profit din activitatea propriu-zisa, inaintea oricaror influente ale elementelor financiare si exceptionale. #n practica se disting doua forme de exprimare:

A Rentabilitatea bruta de exploatare (Rbe):

![]() ;

;

A Rentabilitatea neta de exploatare (Rne);

![]()

b) Rentabilitatea economica (Rec.), exprima capacitatea firmei de a obtine profit din intreaga sa activitate economico-financiara. Indicatorii rentabilitatii economice se calculeaza dupa mai multe relatii, insa cel mai concludent pare a fi:

![]()

c) Rentabilitatea financiara (Rf), exprima capacitatea capitalului investit de a produce profit. Cel mai cuprinzator indivcator se calculeaza dupa relatia:

![]()

Cu cat acesti indicatori au o valoare mai mare cu atat rentabilitatea este mai buna.

Marja profitului, este un indicator care se

calculeaza pentru a sti care sunt posibilitatile de dezvoltare a activitatilor

firmei. #ntrepr5inzatorii fac vanzari si cumpara actiove pentru a produce

profit. Indicatorii utilizati in acest sens sunt urmatorii:

d) Marja profitului net (Pn), exprima cel mai fidel profitabilitatea (pe unitatea valorica vanduta):

![]() ;

;

e) Marja bruta a profitului (Pb), exprima procentul valoric din vanzari necesar acoperirii cheltuielilor fixe si obtinerii de profit:

![]()

Fireste ca analiza financiara presupune luarea in calcul si a altor indicatori si/sau a detalierii unora dintre cei prezentati, insa nu numarul acestora este important ci o abordare sistemica a procesului de analiza financiara, proces in care, de mare utilitate, sunt corelatiile dintre indicatori si ratele de echilibru si eficienta.

Principalele obiective in cadrul analizei pe baza ratelor constau in studierea succesiva a cel putin trei dimensiuni financiare ale intreprinderii: rentabilitate, lichiditate, structura financiara.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1123

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved