| CATEGORII DOCUMENTE |

| Bulgara | Ceha slovaca | Croata | Engleza | Estona | Finlandeza | Franceza |

| Germana | Italiana | Letona | Lituaniana | Maghiara | Olandeza | Poloneza |

| Sarba | Slovena | Spaniola | Suedeza | Turca | Ucraineana |

DOCUMENTE SIMILARE |

|

TERMENI importanti pentru acest document |

|

PODNIKOVÁ EKONOMIKA 1

Potřeba =

pociťovaný nedostatek, každý člověk má jiné potřeby, které

jsou nekonečné (uspokojení jedné potřeby vytváří další)

Členění hmotné X nehmotné

zbytné X nezbytné

Potřeby uspokojujeme pomocí statků a služeb tím, že je spotřebováváme.

Statky hmotné X nehmotné

volné

(volně přístupné) X ekonomické (musíme vyrobit)

spotřební

(spotřebovávám já) X kapitálové (spotřeba ve

výrobě)

Služby jsou cizí činnosti a členíme je:

- věcné

- osobní (zaměření na jedince – např. ostříhání)

Hospodářský proces

- proces uspokojování potřeby = spotřeba

- většinu statků musíme vyrobit → využití procesu rozdělování

a přerozdělování ve společnosti

Členění hospodářského procesu na úrovni národního

hospodářství:

1) výroba

2) rozdělování a přerozdělování

3) směna

4) spotřeba

Základní výrobní faktory potřebné k výrobě:

- práce (cenou je mzda)

- přírodní zdroje (cenou půdy je pozemková renta)

- kapitál (cenou je zisk nebo úrok) = majetek

Všechny uvedené zdroje jsou vzácné –

musíme s nimi nakládat efektivně

Pravidlo hospodárnosti= s minimálními vstupy vytvářet

maximální výstupy

Rozdělování je podíl na výrobě jejích

účastníků (zaměstnavatelé, podnikatelé). Část svého podílu

odvádí do veřejných rozpočtů (státní, krajské, místní), kde dojde

k přerozdělení i ostatním členům

společnosti (děti, důchodci, nemocní…)

Směna = proces, kde nabízející (výrobci, obchodníci) hledají kupce

(poptávající) na své zboží a služby, aby realizovali svůj zisk

Spotřeba = proces uspokojení potřeb

- konečná (jednotlivci) a výrobní (firmy)

- jednorázová a dlouhodobá

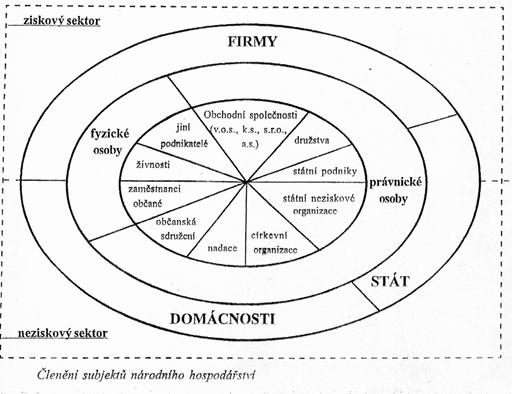

Národní hospodářství

= ekonomika státu = hospodářství celé země, všech jejích

podniků, domácností a státních institucí

- naše hospodářství je založeno na tržní ekonomice

- rozhodování podniků řídí tržní mechanismus

Hospodářství – veškeré činnosti směřující k získání zdrojů, jejich zpracování a k produkci výrobků a služeb

Přehled struktury NH

Národní hospodářství

Co se produkuje Kdo produkuje

- primární sektor - nefinanční

podniky

- sekundární sektor -

finanční podniky

- terciární sektor -

státní organizace

- kvartární sektor -

domácnosti

-

ostatní organizace

Podnikání

- snaha o dosažení zisku (zhodnocení uloženého kapitálu)

- uspokojování potřeb zákazníků prostřednictvím trhu

- naplňování společenského poslání podniku

- nutnost čelit riziku (politické, ekonomické,…)

Legislativa: obchodní zákoník, živnostenský zákon, zákoník práce, zákon

o účetnictví, zákon o DPH, zákon o dani z příjmů, zákon o

státním podniku…

Podnikání

= soustavná činnost prováděná samostatně

podnikatelem, vlastním jménem a na vlastní zodpovědnost

za účelem dosažení zisku

Podnik

= soubor hmotných, jakož i osobních a nehmotných složek podnikání.

K podniku náleží věci, práva a jiné majetkové hodnoty náležející

podnikateli, které slouží nebo mají sloužit k provozu podniku (obchodní

majetek)

= technická, sociální a hospodářská jednotka, jejímž úkolem je uspokojovat

cizí potřeby na základě určitého rozhodnutí na svůj

účet a na své vlastní riziko, za účelem dosažení zisku, sám se financuje

Toky v podniku

- materiálové

- finanční

- personální

- informační

Podnik je silně ovlivněn svým okolím. Možnost podniku ovlivňovat okolí je spíše omezená.

Prvky okolí podniku:

- geografické (logistika – materiál. a výrobkové toky od zdroje k uživateli)

- sociální (zvažovat důsledky své činnosti pro společnost)

- politické (mocenské zájmy)

- právní (práv.normy stanoví,jaké chování podniku je přípustné a jaké ne)

- ekonomické (dostupnost a ceny výrobních faktorů, daně,

hospodářský růst)

- ekologické (certifikáty ISO,ekologicky nezávadné výrobky,…)

- technologické (užití nových technologií)

- etické (poskytování pravdivých informací, korektní hospodářské

soutěžení,…)

- kulturně historické (celková vzdělanost, kulturní úroveň,…)

Podnikatel

- osoby zapsané v obchodním rejstříku (právnické osoby)

- osoby podnikající na základě živnostenského oprávnění

- osoby, které podnikají na základě zvláštních předpisů

(advokát, notář,…)

- fyzické osoby provozující zemědělskou činnost (rolníci)

Podmínky k podnikání

- starší 18-ti let

- způsobilost k právním úkonům

- bezúhonnost (nebyla odsouzena za trestný čin související

s podnikáním)

- bez závazků vůči státu (FÚ)

Živnost

- ohlašovací – živnostenský list

- řemeslné

(vyučení v oboru, praxe,např. zámečnictví,

truhlářství,…)

- vázané (získání

průkazu způsobilosti,např. opravy plyn. zařízení,…)

- volné (není stanovena

odborná způsobilost,např. prodej zboží)

- koncesované

- na základě tzv. koncese

(povolení)

- požadované vzdělání,

speciální kurzy (taxi, obchod se zbraněmi,…)

Společnosti

- osobní obchodní (v.o.s., k.s.)

- kapitálové (s.r.o., a.s.)

Družstva

- organizace

provozovaná společností osob, jejímž cílem není zisk, ale uspokojování

potřeb členů

- spotřební, nákupní, úvěrová, výrobní

- společenství uzavřeného počtu osob, založeným za účelem

podnikání, zajišťovat hospodářské, sociální a jiné potřeby

členů

Státní podniky

Neziskové organizace (rozpočtové organizace, příspěvkové organizace, občanská sdružení,nadace)

Charakteristika základních právních forem podnikání

Živnostník (fyzická osoba)

Ručení

- neomezeně, ze zákona však

není žádná povinnost vytvářet základní kapitál

Oprávnění k řízení

- jednotlivec sám společnost

řídí i v ní sám pracuje

Počet zakladatelů

- jedna osoba

Nároky na počáteční kapitál

- nejsou ze zákona upraveny, není

nezbytné vkládat na počátku jakýkoliv záruční

kapitál (předpokládá se malý rozsah činnosti)

Administrativní náročnost a rozsah výdajů spojených

s obsluhou vlastníků

- minimální, jedná se pouze o

zajištění povolení živnostenského úřadu, povinnost vedení jednoduchého účetnictví

Účast na zisku (ztrátě)

- podnikatel si ponechává zisk po

úhradě daní plně pro svou potřebu

Finanční možnosti

- min. kapitálové vybavení, proto i

obtížný přístup k cizím finančním zdrojům

Daňové zatížení

- daň z příjmů

fyzických osob

- živnostník může být plátcem

i ostatních daní (DPH, silniční apod.)

Zveřejňovací povinnost

- není ze zákona předepsána

Veřejná obchodní společnost

Ručení

- společnost neomezeně

- společníci neomezeně

celým svým i osobním majetkem

Oprávnění k řízení

- základní je společenská smlouva

umožňující pověřit řízením 1 zástupce

Počet zakladatelů

- nejméně 2 osoby (fyzické nebo

právnické), jedná se o sdružení

Nároky na počáteční kapitál

- nejsou ze zákona upraveny

- analogie živnosti, tj.

předpoklad uplatnění této formy tam, kde je malý rozsah podnikatelské činnosti

Administrativní náročnost a rozsah výdajů spojených

s obsluhou vlastníků

- minimální, povolení živnosti,

sepsání a podpis smlouvy mezi společníky, povinnost

vedení účetnictví

Účast na zisku (ztrátě)

- zisk je rozdělován rovným dílem

mezi společníky

- každý ze společníků

individuálně daní svůj příjem jako fyzická os.

Finanční možnosti

- vklady společníků tvoří

vlastní jmění společnosti

možnosti rozšíření spočívají v:

- zvýšení

vkladů společníků

- přijetí nového

společníka

- přijetí nového

tichého společníka

- obtížný přístup

k úvěru

Daňové zatížení

- daň z příjmů

fyzických osob

- tato společnost může

být i plátcem ostatních daní (DPH, silniční…)

Zveřejňovací povinnost

- závisí na velikosti podniku

Komanditní společnost

Ručení

- společnost neomezeně

- spol. má dvě skupiny

společníků, komanditisti a komplementáře

- komanditisté ručí jen do

výše nesplaceného majetkového vkladu

- komplementář ručí

neomezeně(odlišnosti ve společenské smlouvě)

Oprávnění k řízení

- statutárním orgánem jsou

komplementáři, kteří jsou oprávněni jednat za společnost

- statutárním orgánem může být

jen komplementář mající bydliště na území naší republiky

- komanditisté mají pouze právo

kontroly, tj. právo nahlížet do účetních dokladů

a mají právo žádat o vydání jednoho stejnopisu roční

závěrky

Počet zakladatelů

- nejméně 2 osoby, komanditista a

komplementář

Nároky na počáteční kapitál

- komanditista je povinen vložit do

základního kapitálu vklad určený společenskou

smlouvou, minimálně však 5 000,- Kč

- rozdělení

společníků na komanditisty a komplementáře dává tušit, že jedni spíše přinášejí finanční nebo

hmotný event. jiný vklad, druzí společnost řídí

Administrativní náročnost a rozsah výdajů spojených

s obsluhou vlastníků

- minimální, povolení živnosti

- sepsání a podpis smlouvy mezi

společníky

- povinnost vedení účetnictví

Účast na zisku (ztrátě)

- rozdělení zisku se řídí

společenskou smlouvou

Finanční možnosti

- komplementáři nepřinášejí

žádný vklad do společnosti na rozdíl od komanditistů,

u nichž zákon předpokládá určitý vklad zakotvený ve společenské smlouvě

základní možnosti v rozšíření spočívají:

-

v uzavření smlouvy o tichém společenství

- ve zvýšení

vkladů komanditistů

- v přijetí

dalšího komanditisti

- tato společnost má zpravidla

obtížný přístup k úvěrům, neboť opět tato forma se předpokládá tam, kde není

příliš velký rozsah podnikatelské činnosti vyvolávající zvýšenou potřebu kapitálu

- pro věřitele je významnou

skutečností, že vklady komanditistů jsou součástí zápisu do Obchodního rejstříku

Daňové zatížení

- k.s. podléhá zákonům o dani

z příjmu fyzických i právnických osob

- zjištěný základ dně

z příjmu právnických osob se rozdělí na dvě části

- jedna část připadá na

komanditisty a rozdělí se mezi ně v poměru k jejich nesplaceným vkladům, druhá část

připadá na komplementáře a rozdělí se mezi ně rovným dílem

- komplementáři podléhají

pouze dani z příjmu fyzických osob

- část pro komanditisty se

nejprve zdaní daní z příjmu právnických osob a částka po úhradě daně z příjmu

právnických osob se rozdělí podle výše jejich vkladu, event. podle společenské smlouvy mezi komanditisti,

kteří dále tuto částku zdaní

daní z příjmu fyzických osob

Zveřejňovací povinnost

- závisí na velikosti podniku

Společnost s ručením omezeným

Ručení

- společnost ručí za své

závazky neomezeně

- společníci ručí do výše

nesplaceného majetkového vkladu

Oprávnění k řízení

- nejvyšším orgánem společnosti je

valná hromada

- za společnost ve smyslu

společenské smlouvy jedná jednatel, který je statutárním orgánem

- jednatele jmenuje a odvolává

valná hromada, pouze první jednatel je ustanoven

společenskou smlouvou

- jednatelem může být jen

fyzická osoba

- pokud je ve společenské smlouvě

určeno, zřizuje se kontrolní orgán společnosti,

dozorčí rada

Počet zakladatelů

- společnost obvykle zakládá

několik společníků

- podle Obchodního zákoníku však

může tuto společnost založit i jedna fyzická

osoba, ta je však vázána povinností splatit ihned celý minimální vklad ve výši 200 tis. Kč

- v případě více

společníků povinnost splatit vklad je dán společenskou smlouvou, která má určitou

lhůtu (nejdéle pět let od vzniku společnosti) a výši vkladu

- ze zákona je určena horní

hranice počtu společníků na 50 osob

Nárok na počáteční kapitál

- minimální výše základního kapitálu je

200 000,- Kč

- minimální výše vkladu jednoho

společníka činí 20 000,- Kč

Administrativní náročnost a rozsah výdajů spojených se

založením a provozováním společnosti

- k založení společnosti je

nutné živnostenské oprávnění, sepsání společenské

smlouvy, zápis v Obchodním rejstříku a složení vkladů

tvořících základní kapitál na

účet v peněžním ústavu

- povinnost vytvářet rezervní

fond, povinnost vedení účetnictví

Účast na zisku (ztrátě)

- zisk je rozdělován podle výše

vkladů jednotlivých společníků, není-li ve smlouvě odlišná úprava

Finanční možnosti

- spol s r. o. má minimální

výši základního kapitálu 200 tis. Kč

zvýšení základního kapitálu je možno realizovat formou:

- doplatků

stávajících společníků k jejich dosavadnímu vkladu

- přistoupením

dalšího společníka nebo společníků

- uzavřít

smlouvu o tichém společenství

Daňové zatížení

- společnost podléhá dani

z příjmu právnických osob

- dále hradí i ostatní daně

(DPH, silniční daň, spotřební daň, daň z nemovitostí, zdravotní a sociální

pojištění pracovníků apod.

- dále jednotliví společníci

v případě, že je jim vyplacen po úhradě daně z příjmu do státního

rozpočtu podíl na zisku, podléhá tato částka dále dani z příjmu fyzických osob

Zveřejňovací povinnost

- závisí na velikosti podniku

Akciová společnost

Ručení

- společnost ručí za své

závazky neomezeně

- akcionáři osobně neručí za žádné závazky společnosti, jejich jedinou povinností je tzv. uhrazovací povinnost

Oprávnění k řízení

- valná hromada je nejvyšším

orgánem společnosti

- vlastní výkon podnikatelské

činnosti je v kompetenci představenstva, to může svěřit výkon

určitých pravomocí do rukou managementu

- kontrolním orgánem je

dozorčí rada

Počet zakladatelů

- obvykle společnost zakládá

několik fyzických nebo právnických osob

- zákon však umožňuje, aby

společnost byla založena i 1 zakladatelem (musí

se však jednat o právnickou osobu)

Nárok na počáteční kapitál

- minimální výše základního

kapitálu činí 2 mil. Kč

- při založení a.s.

s veřejnou nabídkou akcií činí alespoň 20 mil. Kč

Administrativní náročnost a rozsah výdajů spojených se

založením a provozováním společnosti

- nejvyšší administrativní

náročnost

- sestavení zakladatelské listiny a

stanov společnosti

- svolání valné hromady, projednání

založení a.s.

- notářsky ověřený

zápis o založení a.s. a o konání valné hromady

- upisování akcií, zápis

v Obchodním rejstříku, povinnost vytvářet rezervní fond, povinnost vedení účetnictví

- obsluha akcionářů

plynoucí ze zákona

Účast na zisku (ztrátě)

- zisk je rozdělován podle

rozhodnutí valné hromady

Finanční možnosti

možnost zvýšení základního kapitálu:

- nová emise akcií

- podmíněné

zvýšení základ. kapitálu v případě vydání obligací

- mimo to má společnost

možnost vydat obligace ve smyslu zákona č. 530/1990

Sb., o dluhopisech a to až do výše 50 % základního jmění

Daňové zatížení

- společnost hradí ze zisku

daň z příjmu právnických osob, hradí i ostatní daně (DPH, silniční,

spotřební, z nemovitostí, zdravotní a sociální

pojištění pracovníků apod.)

- akcionáři

v případě, že valná hromada rozhodne o výplatě dividend,

hradí daň z příjmů

fyzických osob

Zveřejňovací povinnost

- vyplývá z Obchodního

zákoníku, zákona o cenných papírech a zákona o účetnictví

Sdružení podniků

T kooperace

- přímá výrobní spolupráce

mezi podniky

- dobrovolné sdružení podniků

právně samostatných a autonomních

Zájmová sdružení a pracovní společenství

- podporují a prosazují zájmy svých

členů

Konsorcium

- dočasné sdružení podniků

k uskutečnění podnikatelského záměru

- 2 a více mezinárodní podniky

Společný podnik

- 2 a více podniků, z nichž

žádný nemá rozhodující vliv

Kartel

- skupina výrobců a podniků,

často nazývaná syndikát

- cílem je odstranit vzájemnou

konkurenci a zvýšit zisk

- v Evropě a USA zakázány

Trust

- v Československu do r.1989 –

sdružení podniků stejného zaměření

(bavlnářské, vlnařské)

v čele s generálním ředitelem

Franchising

- smlouva, na základě které subjekt

dává možnost užívat značku, logo, obchodní

jméno jinému subjektu

- příjemce neztrácí

samostatnost, podniká na své riziko a vlastním jménem

- mateřská společnost

poskytuje různé služby (školí management)

Koncern

- sdružení právně

samostatných podniků podřízených jednotnému vedení, sám koncern právní subjektivitu nemá

Holdingová společnost

- firma, která drží velký balík akcií

jiných společností – tím je ovládá

- je často nazývána mateřskou

společností, ovládané podniky se nazývají dceřinné spol. – přidružené

podniky, pobočky, filiálky

- dceřinné společnosti

jsou právně a účetně samostatné jednotky a případná ztráta jedné z nich se nepřenese na

ostatní

Fúze (splynutí)

- dobrovolné spojení

několika podniků do jediného (všechny zanikají a vzniká nový, nebo

jeden existuje a ostatní do něj vplynou)

- fúze jsou sledovány státními orgány, protože nemusí být veřejně

žádoucí → Úřad pro ochranu hospodářské soutěže

- důvody pro fúzi

- existence volných peněz, pro

něž není lepší uplatnění

- možnost přesunutí ztráty

z přebíraného podniku do nové firmy (získání daňové výhody)

- diversifikace s cílem

stabilizovat tok příjmů a snížit tak riziko

- rozšíření trhů aj.

- typy fúzí

- horizontální (stejná výrobní

fáze, stejné odvětví)

- vertikální (navazující

odvětví)

- konglomerátní (nesouvisející

odvětví)

Nadnárodní společnost

- výsledek mezinárodního obchodu

- mají svá ředitelství v mateřské zemi a pobočky

v jiných zemích

- provázaný systém operující v mnoha zemích (GE, Toyota, IBM,…)

- některé nadnárodní společnosti se přeměňují

v celosvětové transnacionální korporace

- některé formy spojení podniků jsou označovány jako strategické

aliance T mezinárodní spolupráce podniků

s cílem využít jejich specifických předností

Výrobní faktory

- práce, přírodní zdroje (půda), kapitál

1) dispozitivní (řídící práce, podnikové řízení)

- zajišťuje optimální

kombinaci všech ostatních výrobních faktorů prostřednictvím „managementu“

2) výkonná práce

- lidská energie a duševní

schopnosti vynakládané pracovní silou při výrobě statků

- účinnost lidské práce, tj.

množství „outputu“ připadající na 1 pracovníka = produktivita práce

3) dlouhodobý hmotný majetek (pozemky, budovy, stroje, nástroje)

- technická a ekonomická životnost

– odpisy (náklady)

- výrobní kapacita = potenciální

schopnost produkovat statky

4) materiály (suroviny, základní, pomocné a provozní materiály, aj.)

- výrobní (jednicový) a režijní

materiál

ad 2 + ad 3 + ad 4 T výrobní faktory

Podle převažujícího výrobního faktoru

rozlišujeme výroby (podniky):

- investičně (kapitálově) náročné – velký podíl odpisů

- pracovně náročné – velký podíl mzdových nákladů

- materiálně náročné

- energeticky náročné

Náklady podniku

Náklady =

peněžně vyjádřená spotřeba výrobních faktorů

Ekonomické náklady = co bylo

skutečně obětováno (oportunitní náklady = úroky z vlastního kapitálu, ušlá mzda, …) T

ekonomický zisk

Peněžní výdaje = úbytek peněžních fondů (pokladna, BÚ)

Třídění nákladů

- druhu: dle výrobních

faktorů (spotřeba materiálu, energie, mzdy, odpisy, finanční náklady) →

výkaz zisků a ztrát

- podnikových funkcí: na pořízení, skladování, výrobu, správu,

odbyt, …

- účelu: podle útvarů a výkonů (podle

jednotlivých výrob → rentabilita)

kalkulační

třídění: jednicové (přímé) X režijní (nepřímé)

Kalkulační vzorec

1. Přímý

materiál

2. Přímé mzdy

3. Ostatní přímé náklady

4. Výrobní režie

Vlastní

náklady výroby

5. Správní režie

Vlastní

náklady výkonu

6. Odbytové náklady

Úplné

vlastní náklady výkonu

7. Zisk (ztráta)

Prodejní cena

Přírůstkové náklady

(marginální)

- vyvolané přírůstkem výroby, náklady měnící se rozhodnutím

manažerů

Oportunitní náklady

- hodnota, která musí být obětována, když zdroje nejsou použity na

nejlepší možnou alternativu (náklady ušlých příležitostí)

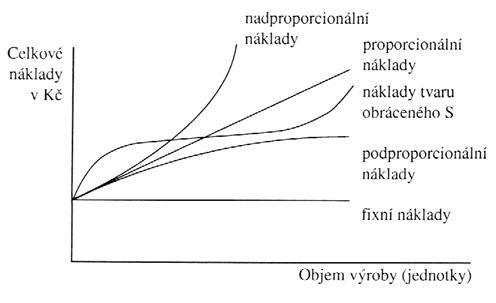

Variabilní náklady

- mění se se změnami výroby (proporcionální, nadpro., podpro.)

Fixní náklady

- zůstávají stejné i při změně objemu výroby (odpisy,

nájemné, úroky,…)

Nákladová funkce

![]()

N…celkové náklady v Kč

F…fixní náklady

b…variabilní náklady

q…objem výroby v naturálních jednotkách

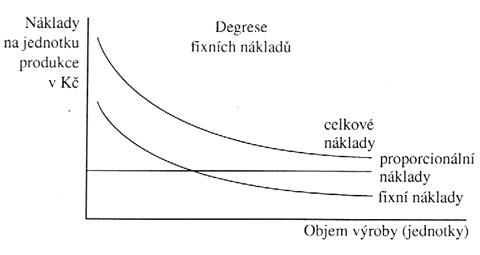

Průměrné (jednotkové) náklady

![]()

Průběh celkových nákladů

Průběh jednotkových

nákladů

Degrese nákladů

- s rostoucím objemem výroby jednotkové náklady klesají, protože fixní

náklady se rozpouštějí do stále většího objemu produkce

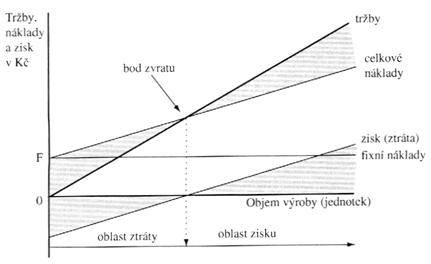

Bod zvratu

- objem výroby, při kterém se tržby rovnají celkovým nákladům

- podnik není ztrátový, ale nedosahuje zisku

![]()

![]()

p-b(cena-variabilní náklady)=příspěvek na úhradu fixních nákladů a zisku

Hospodářský výsledek

výnosy = peněžní

ocenění souboru realizovaných výrobků a služeb za určité období bez ohledu, zda

došlo k jejich inkasu (tržbě)

![]()

![]()

VÝNOSY – NÁKLADY = ZISK/ZTRÁTA

![]()

(výkaz zisků a ztrát → provozní, finanční, mimořádní zisk)

Cíle podniku a jeho funkce

Konkrétní cíle v podniku jsou

vytyčeny:

- ve strategickém plánu

- podnikatelském záměru

- zakladatelském rozpočtu

Cíl v krátkodobém pohledu = maximalizace zisku

Mohou nastat případy:

1. Přežití – snaha udržet si pozici na trhu

2. Maximalizace běžného zisku

3. Maximalizace tržeb – zaujmout maximum trhu

4. Maximalizace růstu prodeje

Cíl v dlouhodobém hledisku = hospodárnost

Základní ukazatele: celkový zisk, ukazatele výnosnosti, rentability (ROI, ROE)

Přechod od statické maximalizace

celkového zisku k poměrovým ukazatelům, k maximalizaci

zisku na jednu akcii, k tržní ceně akcie, k zahrnutí rizika do

rozhodování a k určité dynamizaci, která se projevila

v hodnocení investičních projektů.

Ucelená soustava ukazatelů - DuPont

Nutnost zainteresovat více manažery na výši zisku připadající na jednu akcii, než na celkový zisk podniku. Zaměřit se na růst bohatství v čase vyjádřené růstem ceny jedné akcie.

Riziko podniku je závislé na způsobu

financování.

Rozdělení zisku:

- ve formě dividend

- použití na financování podniku

Akcionáři očekávají trvalý proud dividend, tak i růst ceny svých

akcií.

Dividendová politika by měla plnit růst tržní ceny

akcií, který závisí na:

- výnosu na akcii

- časovém rozložení toku

výnosů

- rizikovosti projektovaných

výnosů

- míře použití zdrojů

V současnosti jde o maximalizaci hodnoty podniku a maximalizaci hodnoty jmění akcionářů, tzv. shareholder value

Hodnota podniku =

současná hodnota očekávaných budoucích zisků

(metoda

diskontovaných cash flows)

Maximalizace shareholders value (maximalizace jmění

akcionářů)

- ukazatele MVA, EVA

MVA (Marekt Value Added) = tržní přidaná hodnota = rozdíl mezi částkou, kterou by akcionáři získali prodejem svých akcií, a hodnotou, kterou do firmy vložili (hodnotou obchodního jmění). Vyjadřuje změny hodnoty akcií

Záporný výsledek MVA je označován MVL (Market Value Losted) = tržní hodnota ztracená = manažeři pracují špatně, protože investovanou hodnotu snižují

EVA (Economic Value Added = ekonomická přidaná hodnota = rozdíl mezi čistým ziskem podniku a jeho kapitálovými náklady. Provozní zisk po zdanění musí být větší nebo roven nákladům na kapitál (úroky investorům, výnosy akcionářů). I vlastní kapitál má své náklady. EVA je základním cílem podnikání, je i základem hmotné zainteresovanosti.

Nové trendy v měření a hodnocení výkonnosti podniku

Výkonnost podniku

- vyjadřuje efektivnost transformace podnikových vstupů (zdrojů)

na výstupy (výkony), které přinášejí uspokojení potřeb (užitek,

hodnotu) pro zákazníky i uspokojení potřeb vlastního podniku

![]()

Dvě složky výkonnosti

- účelnost – produkovat

výstupy, které jsou potřebné (prodejné, konkurence schopné, přinášejí hodnotu pro zákazníky)

- efektivnost – produkovat žádoucí výstupy s minimálními možnými

vstupy

Dosažení určité úrovně výkonnosti a

její zvyšování je obecným cílem managementu podniku, protože zaručuje

konkurenceschopnost podniku, jeho přežití a rozvoj. To ovšem

předpokládá v rámci řídících procesů řešit tyto

problémy, spojené s pojmem výkonnost:

- měření výkonnosti

- je zaměřeno na minulou

a současnou výkonnost

- „Co nelze změřit, nelze

řídit“

- srovnávání výkonnosti

- s ideálními nebo jinak

stanovenými cílovými standardy (s kapacitou, normativy,

normami, plánem apod.)

- s nejlepšími konkurenčními

podniky (benchmarking)

- projektování a plánování výkonnosti (zlepšování výkonnosti)

- na úrovni strategických

opatření

- na úrovni taktických a

operativních opatření

Typy poměrových ukazatelů 1) rentabilita

- rentabilita vloženého kapitálu ![]()

- rentabilita vlastního kapitálu ![]()

2) celková produktivita zdrojů

3) dílčí produktivity (výrobního zařízení, práce,

kapitálu,…)

Příklady objemových

ukazatelů

- modifikace zisku (provozní, bilanční, hrubý, čistý po

zdanění,…)

- ekonomická přidaná hodnota (EVA)

- dílčí finanční i naturální (tržby, náklady, objemy produkce,…)

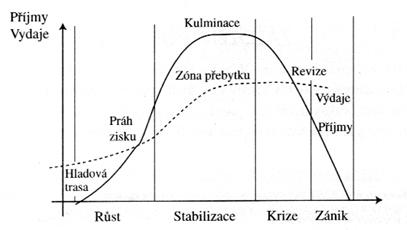

ŽIVOT PODNIKU

- hlavním cílem podniku je zajištění růstu jeho hodnoty (ukazatel EVA+) = hodnota aktiv musí v průběhu podnikání převážit původní investici

Základní fáze života podniku

1. založení

2. růst

3. stabilizace

4. krize

5. zánik

Vlivy na délku jednotlivých fází

- makroekonomické prostředí

- tempo růstu ekonomiky

- fiskální politika státu

- úrokové sazby

- inflace

- příslušné odvětví

- úroveň míry zisku

- rozdílnost bariér vstupu do

odvětví

- citlivost na vývoj ekonomiky

- cyklická – max. výsledky

v období expanze

- neutrální – vývoj

nesouvisí s hospodářským cyklem

- anticyklická – max.

výsledky v období recese

- sektor

- výkonnost podniku

- znát míru rizika spojenou

s podnikáním

- citlivost podniku na

očekávané změny

- ziskovost podniku

- rentabilita

- likvidita

Životní cyklus podniku

1. Založení podniku

CO - věcné předpoklady: potřebný počet pracovních sil s kvalifikací

majetek,

který zajistí nezbytnou výrobní kapacitu

materiál

pro plynulost výroby

- řídící předpoklady: skupina vrcholového řízení

zajištění

základních funkcí managementu

vytvoření

nástrojů řízení

vymezení

dělby pravomoci a odpovědnosti

vytvoření

organizační kontroly

kontrola

JAK - způsob výroby

- dostupnost potřebných

zdrojů

- návratnost investovaného kapitálu

Obsah zakladatelského projektu

- základní cíle podnikání

- specifikace trhu

- zvláštní výhody produktu nebo

služby

- způsob založení

- dlouhodobější výhled

- rozpočet zdrojů a

potřeb

- daně

- pojištění

- vliv na životní prostředí

- reference o osobě

zakladatele

Míra rizika

- projekt s kratší dobou životnosti

má výrazně nižší míru rizika

- čím větší je rozsah

cizích zdrojů, tím při poklesu tržeb je vyšší míra rizika

- čím vyšší stupeň

specializace, tím vyšší je míra rizika

- koncentrace na jeden výrobek nebo

službu znamená vyšší míru rizika

- čím vyšší míra citlivosti

(na pokles poptávky, růst úrokových sazeb…), tím vyšší je míra rizika

- etapová příprava a realizace

projektu snižuje riziko

2. Růst podniku

- rozšiřování objemu prodeje – tržby

- potřeba dodatečných investic k rozšiřování výroby

- příliš rychlý nebo pomalý růst T ohrožení podniku

Tempo růstu tržeb – odvozeno od příležitosti podniku na trhu a

možnosti

Financování růstu z externích zdrojů

→ zvážení potřeby

vlastního nebo cizího kapitálu

Růst podniku - fúze

(získání dodatečné kapacity)

- rozštěpení

(prodej části aktiv)

Nutná trvalá péče o inovaci a kvalitu produkce, cenovou strategii, podporu

prodeje.

Zánik podniku ve fázi růstu

3. Stabilizace

- podnik dosáhl optimální velikosti s ohledem na příležitosti

trhu

ODPISY=INVESTICE

4. Krize a sanace

- podnik ztrácí tempo růstu, aktivity

klesají – potíže

- management řízení změn = reengeneering

Krize -

snížení objemu tržeb, pokles čistého obchodního jmění, snížení

likvidity

= nezvládnutí tempa

růstu z pohledu financování, řízení pracovníků

Sanace - opatření k zásadnímu ozdravení a obnově fin. výkonnosti a prosperity

a) diagnóza krize

- vnitřní příčiny

– kvalita výrobků, nedostatečná inovace, distribuční síť, cenová politika, úvěrové

zatížení, fin. řízení, klesající míra likvidity

- vnější příčiny

– změny úrokových mír, vývoj měnových kurzů, legislativa

b) stav podniku

c) vymezení povahy krize a jejího

stádia

- strategická

- vyvolána hospodářskými

výsledky

- krize likvidity

d) cíl řešení krize

- udržení dosavadního podniku –

SANACE

- likvidace dosavadní formy podniku

I. Udržení provozu – prodej podn.,

konkurzní řízení,vyrovnání mimo konkurz

II. Likvidace – konkurz a následná

likvidace

5. Zánik podniku

- zrušení, zánik

Důvody pro zrušení: uplynutí doby

dosažení

účelu

rozhodnutí

společníků

rozhodnutí

soudu

sloučení,

splynutí, přeměna v jinou právní formu

Zrušení

a) bez likvidace –

přeměna v jinou právní formu

b) s likvidací – mimosoudní vyrovnání majetkových vztahů

(identifikace majetku, likvidační

plán, realizace plánu likvidátorem)

- likvidátor – osoba, na niž

přechází působnost statutárního orgánu v rozsahu omezeném na likvidaci

společnosti

- likvidace – postupná

přeměna majetkových částí v likvidní prostředky, z nichž

budou v plném rozsahu uhrazeny závazky společnosti, likvidační

přebytek bude rozdělen mezi vlastníky

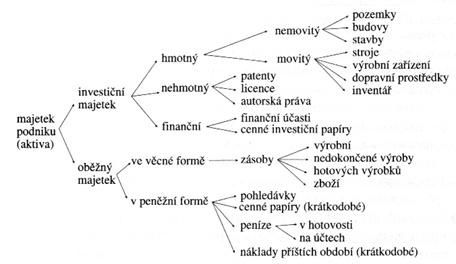

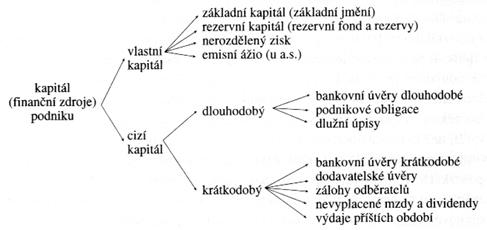

Majetková a kapitálová

výstavba podniku

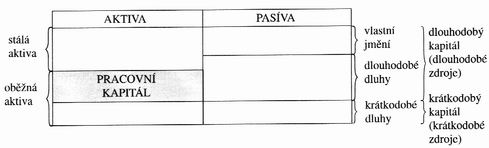

Rozvaha

Majetková struktura

Kapitálová struktura

Vlastní kapitál

- podnik jednotlivce –

peněžité i nepeněžité vklady

- obchodní společnost –

základní kapitál, kapitálové fondy, fondy ze zisku, nerozdělený HV minulých let, HV z běžného

účetního období

Cizí kapitál

- krátkodobý – dodavatelský

úvěr, kontokorentní, factoring, forfaiting

Krátkodobý cizí kapitál je

financován oběžným majetkem.

- dlouhodobý – průmyslové

obligace, dlužní úpisy, půjčky na zástavní listy, opční

úpisy, leasing

Dlouhodobý cizí kapitál je

financován dlouhodobým majetkem.

Důvody pro použití cizího

kapitálu

- podnikatel nemá dostatečný vlastní

kapitál k založení podniku

- podnikatel přechodně

nedisponuje potřebným kapitálem

- použitím cizího kapitálu

nevznikají jeho poskytovateli žádná práva na řízení

- cizí kapitál je většinou

levnější než kapitál vlastní

Důvody proti většímu

použití cizího kapitálu

- cizí kapitál zvětšuje

zadluženost podniku

- každý další dluh je dražší a je

obtížnější jej získat

- vysoký podíl cizího kapitálu

omezuje jednání managementu

Zásady pro optimalizaci míry

zadluženosti

- cizí kapitál je levnější než

vlastní (vlastní kapitál nese největší riziko)

- s růstem zadluženosti

roste i úroková míra, neboť roste riziko pro banku a větší riziko vyžaduje vyšší výnosnost

- ze stejných důvodů

s růstem zadluženosti roste i požadavek akcionářů na vyšší dividendy

- substituce vlastního kapitálu

dluhem přináší zlevnění nákladů na celkový kapitál až do určité míry zadluženosti

(poté náklady začnou růst)

Schéma kapitálové struktury podniku

Oceňování

- oceňování majetku

- pořizovací cena

- cena pořízení

- cena vlastních nákladů

- reprodukční cena

- oceňování zásob

- průměrné ceny

- FIFO

- LIFO (podle našich daňových

a účetních předpisů se nesmí používat)

- odpisy dlouhodobého majetku

- účetní - lineární ![]()

PC…pořizovací

cena

ZC…odhadovaná

zůstatková cena při vyřazení

t…doba

ekonomické životnosti v letech

- zrychlené

- daňové – viz. Zákon o

dani z příjmu

Organizace podniku

- smyslem organizování je vytvořit

prostředí pro efektivní spolupráci všech zaměstnanců

- pravomoci lze převádět

- organizační struktura = účelová formální struktura

organizačních jednotek ve formálně organizovaném podniku

- důvody organizování:

- dělba práce (co

nejefektivnější realizace)

- specializace vedoucích

pracovníků (odborné rozhodování)

- kooperace mezi středisky

(návaznost)

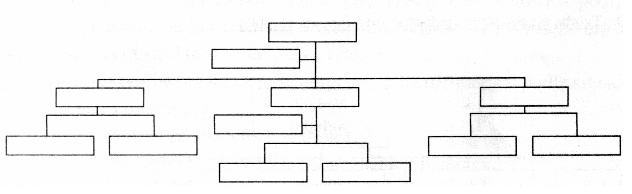

Organizační struktura – plochá X strmá

- čím větší podnik →

více pracovníků → strmá organizační struktura

Otázky při vytvoření organizační struktury:

- úkoly pro dosažení cíle podniku

- kde a jak se úkoly provedou

- kdo bude úkoly vykonávat

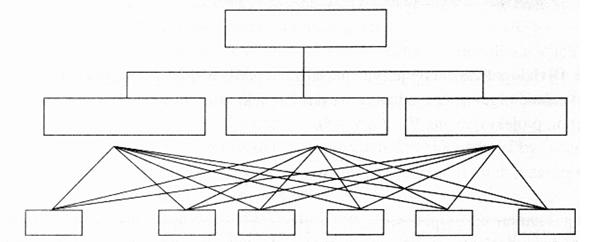

Vztahy organizačních jednotek

1. liniový systém – každý podřízený má pouze jednoho

nadřízeného

2. funkcionální systém – podřízený dostává příkazy od několika nadřízených

3. liniově štábní systém – liniový systém doplněný o

štáby (štáb je organizovaná jednotka, která plní informační, poradenské a

kontrolní funkce)

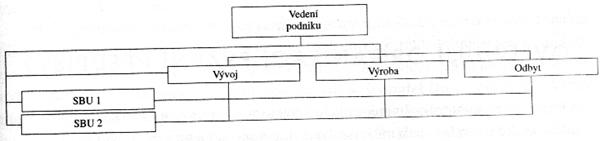

Základní formy organizačních struktur

1. průkopnická organizace – založeno na osobnosti podnikatele

(nové podniky)

2. maticová organizace – spojení 2 nebo více principů

členění

3. podnikatelská jednotka – kombinované členění

podle výrobních skupin a trhu

SBU (Strategic Business Units) –

podnikatelské jednotky

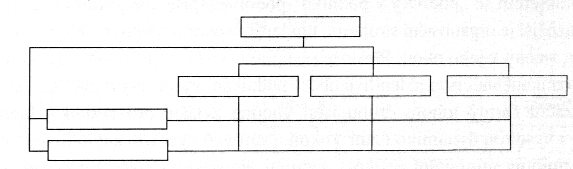

Pružné organizační formy

- projektová organizační

forma

– dočasná

organizační struktura pro uskutečnění určitého projektu

- podnik v podniku

- vysoká dynamika změn,

vysoká kapitálová náročnost

Podnikové řízení

- vede k splnění cíle (dílčí cíle k naplnění konečného obecného cíle)

Nutnost zajistit koordinaci (návaznost, propojenost – věcně, finančně, časově) mezi jednotlivými podnikovými články vykonávající různé činnosti, jejich motivaci a kontrolu.

Fáze řízení

1. plánování

- časový rozsah plánu,

srozumitelnost a shoda na jeho zajištění

- spojuje současnost a

budoucnost

2 organizování

- koordinace při ukládání

úkolů a určování odpovědnosti za jejich řešení

- např. dělba práce,

delegování pravomocí, rozdělení úkolů do dílčích celků

3. personalistika

- přijímání, výběr,

odměňování, motivace, kontrola pracovníků

4. vedení

- ovlivňování pracovníků

při plnění úkolů, motivace

5. kontrola

- stanovení výkonových norem,

měření výkonnosti jednotlivců i organizace, porovnání měřených výkonů

s plánem, korekce záměru

Plánování

1. strategické

- dlouhodobé cíle, plány

- strategická situační analýza

– Strength Weakness Opportunity Threaten

SWOT – analýza ohrožení a

příležitostí, silné a slabé stránky

a) WT – minimálně slabé

stránky i ohrožení

b) WO – minimálně slabé

stránky a maximální příležitosti

c) ST. – maximálně

silné stránky a minimální ohrožení

d) SO – maximálně silné

stránky i příležitosti

Porterova analýza pěti konkurenčních sil (stávající konkurence v odvětví, noví konkurenti, substituty, dodavatelé, odběratelé)

- formulace strategie – volba příslušné

strategie

- implementace strategie – volba organizační struktury a výběr

řídícího systému

- strategická kontrola – hodnocení výsledků realizované strategie

3 generické strategie

a) strategie minimálních

nákladů

b) strategie diferenciace – nové

produkty

c) strategie úzkého

zaměření – úzké odvětví, využije bílých míst na trhu daného segmentu – v malém rozsahu

2. taktické

- postupy a prostředky

k nejefektivnější realizaci strategie podniku

3. operativní

- krátkodobé (normy, plány,

kalkulace, rozpočty)

Funkční struktura plánování

- vychází z jednotlivých

činností podniku

1. marketingové

- podklady - výsledky analýzy trhu,

konkurence, MKT analýza, MKT strategie

- úkolem je volba cílových

trhů, stanovení MKT cílů pro tyto trhy, formulace cenové a distribuční strategie a strategie

MKT mixu (4P – product, price, place,

promotion)

- zpracování MKT strategie pro

jednotlivé segmenty trhu

- plánování marketingu pro každou

výrobkovou skupinu

2. výrobní

- návaznost na plán prodeje

- plánování objemu a sortimentu

výroby, výrobních skupin, nároky na výrobní

kapacitu, strukturu a počet pracovníků a surovinových zdrojů

- plánování hlavních, obslužných i

pomocných činností

3. plánování nákupu

- zabezpečení výroby

surovinami, materiály, energií, náhradními díly

- vytváření plánu spotřeby,

nákupu a zásob

4. plánování výzkumu a vývoje

- inovace, příprava nových

výrobních technologií

- analýza trhu, konkurence,

struktury výrob. programu, živ. cyklu výroby

5. plánování obnovy a údržby dlouhodobého

majetku

- plánování oprav a údržby

- plánování pořízení a

likvidace dlouhodobého majetku

6. finanční plánování

- rozhodování o způsobu

financování, o investování kapitálu a o peněžním hospodaření podniku

- analýza finanční situace

- plán tržeb, výsledovka, cash

flow, plánová rozvaha, investiční rozpočet, externí financování

- finanční kontrola

(součást controllingu)

7. plánování lidských zdrojů

- plánování kvalifikační struktury a

počtu pracovníků, profesního růstu, pracovních podmínek, mzdových nákladů

Podnikatelský plán (záměr)

- definuje a kvantifikuje podnikatelské

cíle a prostředky k jejich dosažení = podnikatelský

záměr

- taktický plán činnosti a

prostředek k získávání potřebného kapitálu

- plánovací nástroj pro stanovení a

koordinaci podnikových aktivit

- východiskem je představa o

výši zisku, či míře zhodnocení vloženého kapitálu → finanční plán

Obsah podnikatelského plánu

1) shrnutí a základní východiska

2) popis výroby, odvětví,

trhu, konkurence

3) plán marketingu

4) plán výzkumu a vývoje, plán

výroby

5) finanční plán

Proč některé podnikatelské

plány selhávají:

- podnikatel si vytyčil

nepřiměřené cíle

- vytyčené cíle nejsou

měřitelné

- podnikatel se nerozhodl, zda se

plně věnuje podnikání nebo rodině

- podnikatel nemá zkušenosti

v oblasti plánového podnikání

- podnikatel nemá smysl pro

potenciální ohrožení nebo slabé stránky podniku

- nebyl zjišťován zájem

zákazníků o nabízený výrobek či službu

Výrobní činnost podniku

- ovlivňuje efektivnost a

konkurenční schopnost podniku i jeho výrobků

- snaha o snižování výrobních nákladů, zkracování dodacích lhůt,

zvyšování užitečnosti výrobku, šíře sortimentu

Výrobní činnost

= přeměna výrobních

faktorů ve statky, input →output

- v širším smyslu zahrnuje

výroba vše, co tvoří hodnotu – zásobování, zpracování,

skladování, odbyt, financování, správu…)

- Předvýrobní proces

- Výrobní proces

Výroba: hlavní, vedlejší, doplňková, přidružená

pracovní,

automatické, přírodní výrobní procesy

mechanicko-fyzikální,

chemické, fyzikální procesy

kusová,

sériová, hromadná

zakázková,

pevná hromadná, pružná hromadná, plynulá

Pomocné procesy

Plánování výroby:

- výrobní program (sortiment a

objem výroby)

- výrobní proces (způsob

výroby, technologie, materiál)→ snaha snížit náklad

- výrobní faktory (suroviny,

materiál, pracovníci, vybavení) – druh, velikost, rozmístění výroby, doba využití

Snaha o maximalizaci zisku

optimální množství → marginální tržby = marginální náklady

plánování jakosti výroby → náklady - užitná hodnota - cena

(metody řízení jakosti: TQM, Zero Defect, Value Engineering)

produktivita práce = podíl výroby produktů a

evidenčního počtu zaměstnanců

přidaná hodnota = hrubý obrat - mezispotřeba

Výrobní dávka

= soubor

výrobků vyráběných v těsném sledu za sebou a jednorázovým

vynaložením nákladů na přípravu a zakončení příslušného

procesu

Optimální výrobní dávka

= výrobní množství,

při kterém jsou celkové jednotkové náklady minimální

Minimální výrobní dávka

= přípustná mez

její velikosti vzhledem k ekonomicky možnému využití výrobního

zařízení

Výrobní kapacita

= maximální objem

produkce, který může výrobní jednotka vyrobit za určitou dobu (rok,

den, hodina)

Výkon výrobního zařízení

= maximální výrobnost za jednotku času (1h), při normované jakosti

surovin a přesném dodržení technologického postupu a jakosti výroby, vychází

se ze štítkového výkonu s přihlédnutím ke konkrétním podmínkám

Časový fond výrobního

zařízení =

plánovaný počet hodin jeho činnosti za rok

Kalendářní časový fond = je dán počtem dní v roce

(365)

Nominální časový fond = kalend.čas.fond–nepracovní dni–celozávodní

dovolená

Využitelný časový fond = nominální časový fond-plánované

prostoje

Výrobní kapacita = využitelný časový fond*výkon

v naturálních jednotkách za 1h

Výrobní kapacita = využitelný čas.fond/kapacitní norma pracnosti 1

výrobku v h

Organizace strojů

a) paralelní řazení (vedle sebe)

kapacita dílny = součet

výrobních kapacit všech strojů

b) sériové řazení (za sebou)

kapacita dílny je určena hlavním

výrobním článkem (investičně nejnáročnější stroj) a úzkými profily (stroji

s nižší výrobní kapacitou)

Využití výrobní kapacity

= (skutečný objem výroby/výrobní kapacita)*100

Kapacitní rezerva

= objem výroby,

který by mohl být vyroben navíc při plném využití výr. kapacity

Skutečně dosažený objem

výroby

= skutečná doba provozu stroje*jeho skutečný výkon

Koeficient časového

(extenzivního) využití výrobní kapacity

= stupeň využití využitelného časového fondu

Koeficient výkonového (intenzivního)

využití výrobní kapacity

= stupeň využití výkonnostních parametrů stroje nebo zařízení

Nákup

Funkce nákupu = efektivní uspokojování potřeb vyplývajících z plánovaného průběhu výrobních i nevýrobních procesů, a to zajišťování dodávek veškerého materiálu, nakupovaných výrobků i zařízení

nutnost uplatňování marketingových přístupů, metod a technik (dominantní je nákupčí)

zabezpečování vnitřních i vnějších funkcí nákupu, tj. dodavatel – odběratel

metody = výzkum dodavatelského trhu, rozhodování o optimálním dodavateli, podmínek dodávek, zásoby a logistické zajištění

existuje konkurenční napětí→snaha získat zákazníka lepším uspokojením jeho potřeb (nabídkou)

snaha zajistit dlouhodobé, vzájemně výhodné dodavatelsko-odběratelské vztahy (kvalita, spolehlivost, pružnost, efektivnost plnění smluv)

Zásady nákupního marketingu:

zvážit vliv nákupu na realizaci dlouhodobých strategických cílů podniku

vytvořit aktuální nákupní informační základnu

osobnost a odbornost nákupce

nový přístup ke zvolenému dodavateli

plán nákupu=důležitý nástroj managementu

zpracovat nákupní strategii

Nákupní marketingový mix

je důležitý pro splnění dlouhodobých strategických cílů firmy

Dílčí mixy MKT mixu (4P):

informační a komunikační

(informace o výrobcích, službách, dodavatelích, cenách platebních a

logistických podmínkách, o makroekonomických skutečnostech)

výrobkový a služeb

(parametry

výrobku – technické, technologické, kapacitní, ekologické, ekonomické a

obchodní – šíře a hloubka sortimentu, služby spojené s nakupovanými

výrobky)

cenový a kontraktační

(nutné aktuální informace o výrobcích, kvalitě výrobků i

dodavatelů, cenových i logistických podmínkách, o konstrukci cen

dodavatele, platebních podmínkách a kontraktačních podmínek – srážky,

slevy, přirážky)

logistický a dodávkový

- realizace nákupu s dovedením výrobku na místo spotřeby nebo užívání

(realizace dodávek, počet dodavatelských mezičlánků, velikost

dodávek, logistika – doprava, manipulace, balení, technické vybavení)

- nutnost optimální harmonizace navazujících subsystémů

Typy nákupu a nákupního procesu

opakovaný nákup beze změny

modifikovaný nákup

nová nákupní úloha

Hlavní fáze nákupního procesu

poznání spotřeby (impuls)

nezbytnost, charakter a rozsah potřeby

kupní rozhodnutí

specifikace výrobku

výzkum nabídek (trhu, dodavatelů) – informace

volba dodavatele (nabídky)

formulace podmínek dodávek, zadání objednávky

logistické aktivity při vstupu dodávky do podniku

kvantitativní a kvalitativní přejímka, popř. reklamace

úhrada dodávky

hodnocení výkonu dodavatele

Řízení nákup – základní aktivity:

příprava a vybavení objednávek (stanovení velikosti dodávky a frekvence dodávek, optimální velikost objednávky = min. náklady na doplnění zásob a jejich udržování

evidence objednávek, záznamy o plnění dodavatele (hodnocení jeho výkonu a životaschopnosti)

sledování objednávek, popř. změny

přejímka a uskladnění, popř. reklamace

evidence vratných obalů, likvidace nevratných

kontrola likvidace faktur, zabezpečení souhlasu s úhradou

Funkce členů rozhodovacího

procesu:

uživatel, ovlivňovatel, rozhodovatel, schvalovatel, nákupce, dohlížitel

Řízení zásob

= udržování zásob na úrovni, která umožňuje vyrovnávat časový a množstevní nesoulad mezi procesem výroby u dodavatele a spotřeby u odběratele a tlumit důsledky náhodných výkyvů těchto dvou procesů včetně jejich logist. Propojení

Operativní řízení = udržování zásob

v potřebné výši a struktuře s min. náklady

Strategické řízení = soubor rozhodnutí o množství finančních

zdrojů, které podnik může vyčlenit na finanční krytí zásob

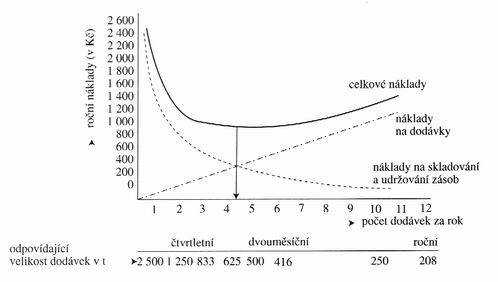

Optimalizace při řízení zásob =

minimalizace celkových nákladů na pořízení a udržování zásob

Vývoj nákladů při změně počtu a velikosti dodávek

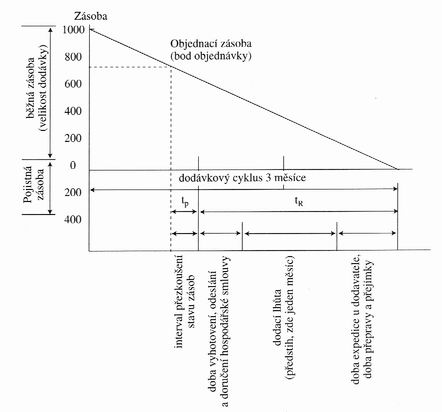

Doplňování zásoby: s volnými nebo s pevnými objednacími termíny, ale nejistým doplňováním a čerpáním zásob

Bod objednávky zásob

Metody řízení zásob:

JUST IN TIME

ABC položky podíl na spotřebě

5-15% 60-80%

15-25% 15-25%

60-80% 5-15%

Harris Willsonův vzorec pro optimalizaci

dodávky:

Do…optimální dodávka v naturálních jednotkách

D…roční výše celkové dodávky v naturálních jednotkách

Nd…náklady na 1 dodávku zásob

Ns…náklady na skladování jednotky zásob v Kč za rok

Financování podniku

Tok peněz→peněžní příjmy (prodej produktů) X peněžní výdaje (obstarávání výrobních faktorů)

Úkoly finančního řízení podniku:

opatřování kapitálu a rozhodování o jeho struktuře (pasíva)

rozhodování o umístění kapitálu

rozhodování o rozdělení zisku (investice, dividendy)

zajišťování finanční stability podniku

Financování = získávání a rozdělování fondů

je ovlivněno časem a rizikem

A) Faktor času

(koruna získaná dnes má větší hodnotu

než koruna získaná později)

úrokování = zjišťování budoucí hodnoty

peněz

1) jednoduché = úročí se jen

původně vložená částka

2) složité = s jistinou se

úročí i úrok

![]()

![]()

BH…budoucí hodnota

SH…současná hodnota

i…úroková míra v desetinném tvaru

n…počet let úročení

odúročení (diskontování) = zjišťování současné hodnoty budoucích příjmů

![]()

![]()

B)Faktor rizika

(čím větší je riziko podnikání, tím vyšší výnos očekáváme)

riziko = nebezpečí, že očekávané výnosy nebudou získány

Vznik rizika - z vnitřních příčin

- z vnějších příčin

Portfolio = rozložení rizika do více akcí

Pravidla pro finanční rozhodování

při stejném riziku se preferuje vždy větší výnos

při stejném výnosu se preferuje vždy menší riziko

za větší riziko se vyžaduje větší výnos

preferují se peníze obdržené dříve před stejnou částkou obdrženou později

motivací investování do určité akce je očekávání většího výnosu, než by přineslo investování do jiné akce, ovšem s přihlédnutím k míře rizika

motivací investování je zvětšení majetku → cashflow, zisk

Strategická rozhodnutí – vyžadují velké finanční částky a přinášejí velké změny v činnosti podniku. Očekávaná velká změna zisku je spojena s velkým rizikem.

dlouhodobá investiční rozhodnutí

dlouhodobá finanční rozhodnutí

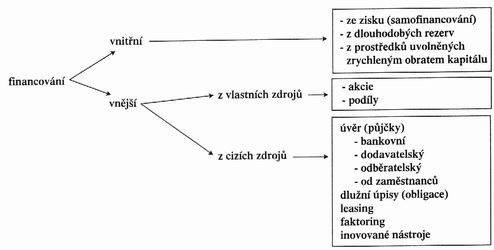

Druhy financování podniku

Dle původu kapitálu: vnitřní (z podnikové hospodářské činnosti)

vnější (kapitál přichází z vnějšku) - z vlastních zdrojů

- z cizích zdrojů

leasing - operativní – předmět zůstává

leasingové společnost

- finanční – předmět přechází do vlastnictví nájemce

faktoring – odkup pohledávek faktorem

Přehled druhů financování podniku

Dle pravidelnosti

běžné

mimořádné

Hlavní zdroje financování:

dlouhodobé majetku = vlastní kapitál a dlouhodobý cizí kapitál

oběžného majetku = krátkodobý cizí kapitál

Způsoby financování podniku - vlastní kapitál

- cizí kapitál

- samofinancování

Výpočet potřebné výše oběžných aktiv

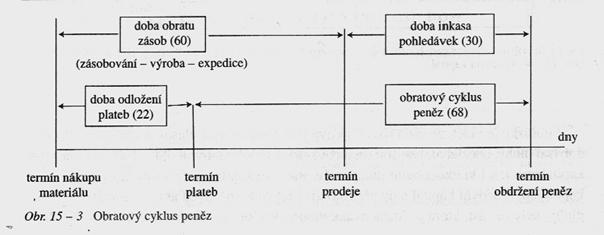

Obratový cyklus peněz = doba mezi platbou za nakoupený materiál a přijetím inkasa z prodeje výrobků

Obratový cyklus peněz = a + b – c

a) doba obratu zásob = průměrná zásob/(tržby/360)

b) doba (inkasa) obratu pohledávek = pohledávky/(tržby/360)

c) doba odkladu plateb = závazky/jednodenní náklady

Financování oběžných aktiv:

Hrubý pracovní kapitál = všechna oběžná aktiva podniku

Čistý pracovní kapitál = hrubý pracovní kapitál – krátkodobá pasiva = oběžný majetek financovaný dlouhodobými finančními zdroji, které by měly být v likvidní formě (penězích)

Pracovní kapitál

Financování OM dlouhodobými dluhy (popř. vlastním kapitálem) je dražší, ale méně rizikové než krátkodobými dluhy

Krátkodobé dluhy = nevyplacené mzdy, dodavatelé, krátkodobé fin. půjčky

Cashflow = rozdíl mezi peněžními příjmy a výdaji

odlišnost od výsledovky:

rozdíl mezi pohybem hmotných prostředků a jejich peněžním vyjádření

časový nesoulad hospodářských operací, které vyvolávají náklady

Zjišťování CF nepřímo (z HV):

čistý zisk

+ náklady nezaznamenávající peněžní výdaje

výnosy nezaznamenávající peněžní příjmy

Zjišťování CF přímou metodou:

náklady, které jsou současně peněžními výdaji

- výnosy, které jsou současně peněžními příjmy

Finanční analýza podniku

podklad pro finanční rozhodování

vychází z interních finančních výkazů (CF, výsledovky, rozvahy),…

používá také externích údajů o jiných podnicích

Využívané techniky: rozbor absolutních ukazatelů

technika procentního rozboru

poměrová analýza

Hlavní skupiny finančních ukazatelů

likvidity – schopnost podniku uspokojit své platné závazky

zadluženosti – rozsah, v jakém podnik využívá financování dluhu

aktivity – efektivita hospodaření s podnikovými aktivy

rentability – výsledek podnikového snažení (výnosnost)

tržní hodnoty – tržní zhodnocení činnosti podniku

Postup finanční analýzy

výpočet ukazatelů

srovnání výsledků s odpovědnými průměry

zhodnocení ukazatelů mezi ukazateli

zhodnocení vztahů mezi ukazateli

návrh budoucích opatření

Investiční činnost

Investování = vynakládání (kapitálu) zdrojů za účelem získání užitků, které jsou očekávány v delším časovém období

hmotné investice – rozšiřují výrobní kapacitu podniku

finanční investice – nákup cenných papírů, obligací,…

nehmotné investice – nákup know-how, výdaje na výzkum, vzdělání

Hmotné investice = výdaje na výstavbu, modernizaci, rekonstrukci nebo obnovu majetku podniku (rozšiřovací, obnovovací, bruttoinvestice)

Investice zatěžují v delším čas. období ekonomiku podniku především fixními náklady. Při pořizování investic je nutné vycházet z investičního plánu, který vychází ze strategického plánu a je konkretizován v investičních projektech. Pro nejvhodnější projekty se vypracovávají podrobné technicko-ekonomické studie. Realizace investičního projektu bývá uskutečněna vlastní investiční výstavbou, dodavatelsky, koupí nebo finančním leasingem.

Zdroje finančních investic

a) vlastní (odpisy, zisk, výnosy z prodeje, emitované akcie)

b) cizí (úvěr, splátky, leasing, obligace)

Efektivní investice = výdaje na investici jsou menší než výnosy, které investice přinese → výnosnost (rentabilita) investic

U investic je nutné zohlednit faktor času a posoudit její výnosnost, rizikovost a likvidnost.

Hodnocení investice:

určit jednorázové náklady na investici

odhad budoucích výnosů a rizik

určení požadované výnosnosti investice

výpočet současné hodnoty očekávaných výnosů a vyhodnocení investic (metoda doby splacení investice, čisté současné hodnoty, vnitřního výnosového procenta)

Metody hodnocení efektivnosti investic

výnosnosti investice

= rozpočtování jednorázových výdajů a ročních výnosů za

období životnosti investice

![]()

doba splacení

je vhodnou mírou likvidity investice (čím kratší doba splacení, tím je

investice likvidnější – kapitál je v ní vázán kratší dobu)

čistá současná hodnota

=

současná hodnota očekávaných výnosů (CF) – náklady na investici

vnitřní výnosové procento

diskontní míra není daná (současné očekávané výnosy z investice

se nemusí rovnat současné hodnotě výdajů na investici)

ukazatel EVA

je jako

současná hodnota, ale do výpočtu bereme vázaný (použitý) kapitál, tj.

hodnotu investice každoročně snižovanou o odpisy

OBR. 16-1 NÁKLADY NA VLASTNÍ KAPITÁL

Snaha vyhýbat se riziku v investičních záměrech → výnosnost investice by měla být vyšší než riziko.

Odhad rizika 1) historické údaje

2) metoda analýzy citlivosti (různé faktory)

Vnesení stupně rizika do rozhodování:

- pomocí úpravy výnosů (CF)

- úprava diskontní míry podniku

Snahou podniku je mít takové složení portfolia, aby jeho výnosnost byla co nejvyšší a riziko co nejnižší. (portfolio = kolekce tržních akcií a ostatních aktiv držených individuálním investorem)

Bankovní podniky

na efektivnosti fungování bank a celého bankovního systému závisí i efektivnost využití kapitálu

Banky

= ziskové organizace pracující ve specifickém ekonom. i legislativním

prostředí

Nejvýznamnější část výnosů bank T z úrokového rozpětí

(rozdíl přijatých a vyplacených úroků)

= finanční zprostředkovatelé zajišťující pohyb finančních

prostředků mezi jednotlivými ekonom. subjekty (příjímání depozit

a úvěrů, emise vlastních dluhopisů X poskytování

úvěrů, nákup CP)

Zákon o bankách

Banky = právnické osoby se sídlem v ČR založené jako a.s., které přijímají vklady od veřejnosti a poskytují úvěry a ke své činnosti mají bankovní licenci (udělována ČNB po schválení MF)

Základní funkce

finanční zprostředkování (zvážit hledisko doby splatnosti, úvěrového rizika, kvantitativní, teritoriální, měnové)

emise bezhotovostních peněz (obch. banky) X emise hotovostního oběživa jen centrální banky)

provádění bezhotovostního platebního styku

Vysoký podíl aktiv bank má finanční povahu (úvěry klientům), významná část aktiv je umístěna ve velmi likvidních instrumentech. Banky musejí vytvářet povinné min. rezervy u centrální banky (část aktiv = vklady u centrální banky)

U bank je vysoký podíl cizích zdrojů na celkových pasivech. Bankám je ve formě tzv. kapitálové přiměřenosti předepsána min. výše vlastního kapitálu, vzhledem ke struktuře rizikovosti svých obchodů.

Bankovní systém

= souhrn bank ve

státě a jejich vzájemné vztahy

Existuje dvoustupňový princip (centrální banka a síť ostatních bank)

Centrální banka = využívá nástroje měnové politiky, vydává závazná opatření pro ostatní banky – nejedná se o podnikatelský subjekt

Síť komerčních bank

systém univerzálního bankovnictví–banky poskytují všechny dostupné produkty

systém odděleného bankovnictví – komerční a investiční banky (jen investiční obchody)

Český bankovní systém = dvoustupňový univerzální

Česká národní banka – péče o cenovou stabilitu

Univerzální banky a spořitelny

Stavební spořitelny – účelové stavební úvěry

Hypotéční banky – licence na vydávání hypotéčních zástavních listů

Specializované banky

Česká exportní banka a.s. – vývozní úvěry

Českomoravská záruční a rozvojová banka a.s.

Spořitelní a úvěrová družstva – bankovní úvěry jen pro své účely

Bankovní prostředí

Obecné zákonné normy – základní podmínky podnikání

Specifické zákonné normy – oblast bankovního podnikání

Opatření a vyhlášky ČNB – závazné pro banky

Specifika bank

bankovní dohled ČNB nad ostatními bankami

nabytí majetkové účasti na bance přesahující stanovený limit, fúze atd. → jen po schválení ČNB

zákaz vykonávání kontroly na jinou nefinanční instituci

zákonné pojištění vkladů

Bankovní produkty

A)

finančně úvěrové-účelové úvěry

kontokorentní,

eskontní, hypoteční, akceptační, ručitelský, bankovní záruky,

factoring, forgaiting

B)

depozitní (vkladové)

vklady na viděnou, vkladové účty, vkladní knížky, dluhové CP

C)

platební

bankovní

převody, šeky, platební karty, dokumentární akreditiv a inkaso

D)

investiční bankovnictví

obchod

s CP, emisní obchody, obchody s deriváty, depotní obchody, majetková

správa

Obchodní podniky

Obchod = nákup a prodej

Obchodní podniky = nákup fyzického zboží za účelem dalšího prodeje

bez jeho podstatnější změny

Obchodní podniky – v roce 2001 cca 36 % podnikatelských subjektů

Obchod spotřebním zbožím – zejména zboží pro konečné spotřebitele

Obchod zbožím pro další podnikání – samostatné obchodní firmy a prodejní organizace nebo organizační útvary výrobních podniků

Standartní klasifikace produkce (SKP) – při zahraničním obchodu

Vnitřní obchod = celostátní a regionální trh (Retailingové firmy – firmy s vlastní maloobchodní sítí, vlastním velkoobchodem i dopravou)

Zahraniční obchod = vývoz (export) a dovoz (import) zboží přes hranice státu

Prostředníci – plná odpovědnost za zboží, dodání a zúčtování

Zprostředkovatelé – vykonávající služby pro obchodní společnost (vyhledávání zákazníků, poskytování informací, obchodní podmínky, …)

VELKOOBCHOD

Nákup výrobků za účelem jejich

dalšího prodeje maloobchodu nebo jiným organizacím

funkce

přetváří výrobní sortiment na obchodní sortiment

podílí se na dohotovení zboží i balení

zajišťuje dopravu do maloobchodní sítě

přebírá riziko spojené s nákupen

podílí se na stimulaci prodeje zboží

Typy:

prostředníci – stávají se vlastníky daného zboží

a) Cash and Carry

b) Dropp shipper

c) Policový velkoobchodník

d) Pojízdný velkoobchodník

Zprostředkovatelé

a) Zástupci výrobců

b) Zástupci prodeje

c) Provozní obchodníci

MALOOBCHOD

Zabezpečení činnosti spojených s prodejem zboží a poskytováním služeb konečným spotřebitelům, které slouží pro jejich osobní spotřebu.

Podnik s mezinárodní účastí

Vstup na zahraniční trh = zahraničně obchodní operace (dovoz, vývoz)

= výroba v zahraničí

Společné podnikání = propojení tuzemských a zahraničních ekonomických aktivit

Bez kapitálové účasti = volná forma společného podnikání

a) Obchodní zástupce

b) Reprezentant

c) Prodej licencí

d) Výměnné obchody

i) Barter

ii) Kompenzační obchod

iii) Obchod se zpětným odkupem

iv) Paralelní obchod

e) Kooperace

i) Práce ve mzdě

ii) Práce na objednávku

iii) Výrobní kooperace

iv) Kooperace v administrativní oblasti

v) Projekční kooperace

vi) Franchising

S kapitálovou účastí

přímé investice (zakládání a získávání podniků a poboček)

založení nebo rozšíření výlučně vlastněného podniku nebo jeho získání

účast v novém podniku (investor min. 10 % majetku)

úvěr na 5 a více let spojený s dohodou v rozdělení zisku

Uskutečnění přímé investice (vklad do základního jmění, nákup CP, poskytnutí finančních prostředků na základě smlouvy o zisku)

Joint Venture (společné riziko)

= výsledek přímé investice více podniků, které na základě smlouvy zakládají právnickou osobu – podílejí se na jejím řízení

Cíle investování v zahraničí

proniknutí na zahraniční trhy

zvýšení rentability

návratnost vložených prostředků

bezpečnost investování

likvidita podnikání

Nutné seznámit se s specifiky hostitelských zemí (víza, daně, ochrana investic) – k podnikání na cizím území je nutné mít povolení k pobytu

Joint Venture (podniky se zahraniční kapitálovou účastí)

= právnické osoby s hospodářskou činností, založení v České republice, na jejichž podnikání se podílí zahraniční účastník.

Zahraniční majetková účast = věci movité, nemovité, akcie, účasti na podnicích, pohledávky a práva

Výše zahraničního podílu účastníka je věcí dohody. Vznik, právní forma, právní poměry a zánik se řídí českým právem. Podnik se zahraniční kapitálovou účastí může být založen bez povolení českých orgánů. Podnik vzniká na základě zápisu do OR.

Převody kapitálu a zisku do zahraničí se řídí ustanoveními dvoustranných mezistátních dohod a ochraně a podpoře investic.

Zaměstnání v zahraničí – povolení od úřadu práce

NADNÁRODNÍ PODNIK (Multinacionální korporace)

realizace části výroby v zahraničních filiálkách

společnost má fyzické jednotky v zahraničí

vliv mateřské centrály na podnikatelské jednotky

společné využívání a přesun zdrojů

3 stupně řízení:

centrála s vlastními útvary

dceřinné společnosti členěné dle komodit

divize geograficky rozmístěné

Centrála = v místě potřeby vrcholového managementu

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 10127

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved