| CATEGORII DOCUMENTE |

| Bulgara | Ceha slovaca | Croata | Engleza | Estona | Finlandeza | Franceza |

| Germana | Italiana | Letona | Lituaniana | Maghiara | Olandeza | Poloneza |

| Sarba | Slovena | Spaniola | Suedeza | Turca | Ucraineana |

DOCUMENTE SIMILARE |

|

KLAIPËDOS UNIVERSITETAS

TĆSTINIŘ STUDIJŘ INSTITUTAS

SOCIALINIO DARBO SPECIALYBË

NEVYRIAUSYBINËS ORGANIZACIJOS IR JŘ VAIDMUO LIETUVOS EKONOMIKOJE

Kursinis darbas

Vienas iđ svarbiausiř atviros visuomenës bruotř - organizacijř gausa, kurios aktyviai skleidtia savo idëjas, stengiasi gerinti vietos gyvenimo sŕlygas ar padeda tiems tmonëms, kuriems pagalba labiausiai reikalinga. Bendrai jos vadinamos nevyriausybinëmis organizacijomis (toliau bus rađoma NVO), taip pabrëtiant, kad jos ákurtos be vyriausybës pagalbos.

Nevyriausybinës organizacijos - vienas pagrindiniř pilietinës visuomenës indikatoriř, parodančiř piliečiř laisvanoriđko dalyvavimo trečiajame sektoriuje aktyvumŕ, o tuo pačiu ir norŕ kurti bei tobulinti điandieninć visuomenć. Jos sukuria arba atstato ryđius tarp valstybës ir piliečiř. Tik tuomet, kai valstybë valdoma bendradarbiaujant su nevyriausybinëmis organizacijomis - organizuota visuomenës iđraiđka, valstybë valdoma demokratiđkai.

Per pastarŕjá deđimtmetá Lietuvos nevyriausybiniř organizacijř sektorius pastebimai iđaugo ir sustiprëjo. Remiantis statistiniais duomenimis teigiama, kad điandien Lietuvoje yra áregistruota per 5500 NVO[1]. Per pastaruosius metus iđryđëjo struktűros, skatinančios NVO bendradarbiavimŕ. Iđaugusios NVO veiklř apimtys atspindi vis stiprëjančiŕ jř jëgŕ, pastebimai padidëjo NVO átaka priimant organizacijoms reikđmingus politinius sprendimus

Darbo tikslas – iđnagrinëti nevyriausybiniř organizacijř sistemŕ Lietuvoje, ástatymais átvirtintus konstituciniř teisiř ágyvendinimo bűdus, suteikti informacijŕ kokios yra galimos nevyriausybiniř organizacijř rűđys ir jř veiklos aspektai, taip pat nustatyti koks jř vaidmuo Lietuvos ekonomikoje.

Kadangi visos dabartinës veiklos pagrindas yra istorija bei patirtis, pirmiausia darbe aptvelgiama nevyriausybiniř organizacijř vystymosi tendencijos. Toliau aptvelgiamos pagrindinës nevyriausybiniř organizacijř rűđys bei iđaanlizuojamas jř vaidmuo Lietuvos ekomomikoje.

Iđkeltam darbo tikslui pasiekti pirmoje darbo dalyje iđnagrinëjau nevyriausybiniř organizacijř sampratŕ, prigimtá, funkcijas. Taip pat iđskyriau nevyriausybiniř organizacijř tipus ir jř pagrindines sŕvybes.

Antroje darbo dalyje iđnagrinëjau nevyriausybiniř organizacijř átakŕ ekonomikai. Aptarti nevyriausybiniř organizacijř skirtumai nuo pelno siekiančiř organizacijř, iđskirta NVO pajamř struktűra, jř kaita per metus, gaunamas pelnas, gautř pajamř paskirstymas., nurodantis kur NVO jas panaudoja. Taip pat nustatytas svarbiausias nelno nesiekiančiř organizacijř finansinës apskaitos utdavinys, kuris ávardijamas kaip svarbus veiksnys plëtojant NVO ekonomikŕ.

Temos aktualumas. Dël ribotř ryđiř su visuomene dauguma tmoniř negali suprasti, koká vaidmená vaidina NVO, suteikdamos piliečiams daugiau galimybiř ar sprćsdamos socialines problemas. Nemenkŕ vaidmená čia vaidina ekonominë situacija, nes tmonës neturi nei laiko, nei energijos, nei laisvř lëđř, kurias galëtř aukoti visuomeninei veiklai. Đios temos aktualumas pasireiđkia tame, kad mums svarbu kuo daugiau gauti informacijos apie NVO ir tinkamai suprasti jř veiklos kryptis. Tačiau pats svarbiausias klausimas susijćs su NVO ekonomine padëtimi. Kadangi pagrindinis NVO lëđř đaltinis yra finansavimas, svarbiausia utduotis yra nustatyti, ar tinkamai naudojamas iđ biudtetř ir fondř gautas finansavimas ir ar tinkamai paskirstomos lëđos.

Nevyriausybiniř organizacijř atsiradimas siejamas dar su Viduramtiais susikűrusiais labdaros fondais, teikiančiais labdarŕ ir paramŕ benamiams, đelpiančiais vargđus miestelënus. Pirmoji organizacija (ne pelno siekianti) buvo panađi á điais laikais egzistuojančius Caritus ir kitas dvasinio pobűdtio paremtas labdaros organizacijas, kurios teikia savo nemokamas paslaugas ir paramŕ beglobiams, benamiams tmonëms. Tiksliř duomenř apie tai, kada Lietuvoje susikűrë pirmoji nevyriausybinë organizacija – nëra, tačiau pirmŕja tokia save laiko Lietuvos Raudonojo Krytiaus draugija, đalyje ásikűrusi dar IX amtiuje ir veikianti pagal atskirŕ Lietuvos raudonojo Krytiaus draugijos ástatymŕ.

Nevyriausybiniř organizacijř atsiradimo istorija yra siejama su 1991 m., kai Lietuva atgavo nepriklausomybć nuo Sovietř Sŕjungos[2]. Tuo metu prasidëjo masinis ne pelno organizacijř kűrimasis. Apie 1994 m. buvo iđleistas pirmasis Visuomeniniř organizacijř ástatymas, kuriuo vadovaujantis kűrësi nevyriausybinës organizacijos. Vëliau imta galvoti apie organizacijř ávairialypiđkumŕ ir veiklos skirtumŕ, todël laikui bëgant Lietuvos Respublikos Seimas priëmë dar keletŕ ne pelno organizacijř ástatymř, kas leido suskirstyti ne pelno organizacijas á keturias atskiras sferas. Visuomeninë organizacija (neretai đis apibűdinimas naudojamas visř ne pelno organizacijř apibűdinimui) tapo tik viena iđ keturiř nevyriausybines organizacijas reglamentuojančiř ástatymř dalimi. Taigi điuo metu Lietuvoje veikia keturi nevyriausybines organizacijas reglamentuojantys ástatymai – tai Visuomeniniř organizacijř ástatymas, Asociacijř ástatymas, Vieđřjř ástaigř ástatymas bei Labdaros ir paramos fondř ástatymas. Atsiradus kitiems, ne pelno organizacijas reglamentuojantiems ástatymams, iđ esmës pasinaikino visuomeniniř organizacijř kaip visř ne pelno organizacijř apibűdinimo terminas, kurá pakeitë nevyriausybinë organizacija.

Daugeliui iđkyla klausimas kodël apskritai kuriasi tokios ne pelno organizacijos, jei jř veikla yra paremta savanoriđku darbu ir jos negali gauti pelno?. Lietuva – demokratinë valstybë, kurios valdymas yra paremtas demokratiniu principu, visuomenës nuomonës iđraiđka, laisvais ir demokratiniais rinkimais bei atsitvelgimu á kiekvieno piliečio pasiűlymus bendruomenës nariams rűpimais klausimais. Tačiau demokratija toje đalyje, kur gyvena daugiau nei vienas milijonas tmoniř yra negalima be paprastř piliečiř iniciatyvos vienytis, siekiant bendrř tikslř socialiniř, ekonominiř, kultűriniř, ekologiniř, matumř problemř sprendimo srityje. Todël siekiant, jog visuomenës atstovai aktyviau dalyvautř đalies valdymo pertvarkos procesuose, skatintř demokratijos vystymŕsi, turëtř galimybć iđsakyti savo nuomonć ir pasiűlymus vietos ar centrinës valdtios institucijoms, yra bűtina, kad grupës tmoniř jungtřsi bendrai veiklai. Bendruomenës jungimasis á tam tikras tikslines grupes suteikia galimybć bendrai sprćsti kylančias problemas tiek bendruomenës viduje, tiek ir atstovaujant savo interesus valdtios institucijose.

Galime pabrëtti, kad nevyriausybinë organizacija – tai ir yra tas visuomenës branduolys, kuris suteikia galimybć tiek jaunimui, tiek ir senyvo amtiaus tmonëms susiburti, sprćsti kylančias problemas, atstovauti savo pačiř interesus ávairiose institucijose, tarpininkauti bei teikti visokeriopŕ pagalbŕ vienas kitam.

Nevyriausybinës organizacijos terminas susiformavo verčiant iđ anglř kalbos terminŕ non governmental organization. Dël to, kokias konkrečiai organizacijas apima đis terminas, neretai nesutariama. V. Ilgius teisingai apibendrina, kad nevyriausybiniř organizacijř terminas pačia plačiausia prasme gali apimti netgi batnytines organizacijas, profesines sŕjungas, saviđalpos kasas, kooperatyvus, nepriklausomas visuomenës informavimo priemones bei nepriklausomas đvietimo ástaigas, taip pat neformalius judëjimus . Tačiau nevyriausybinës organizacijos toli gratu neapima visř organizacijř, kurios nëra sukurtos vieđosios valdtios institucijř. Nevyriausybinëmis organizacijomis nevadinami privataus verslo subjektai - ámonës, nors semantiđkai nagrinëjant sŕvokŕ, jos turëtř bűti apimtos. Terminui vieningesná interpretavimŕ ir apibrëttesnć prasmć suteikë L. Salomono iđskirti ir plačiai pripatinti kriterijai. Nevyriausybinës organizacijos, pasak jo, yra: 1) institucionalizuotos; 2) privačios, t.y. instituciđkai atskirtos nuo vyriausybës (valdtios), net jei ir gauna jos paramŕ; 3) neskirstančios pelno, t.y., negali duoti nuosavybës grŕtos; 4) savivaldtios, t.y., kontroliuojamos remiantis savo vidaus procedűromis, o ne valdomos iđ iđorës; 5) savanoriđkos, t.y., neprivalomos . Taigi, nors sakoma nevyriausybinë, galvoje turima nepolitinë, nereliginë ir ne pelno vienu metu.

Nevyriausybinës organizacijos yra apibrëtiamos tokiais parametrais:

jos yra ákurtos laisva valia, nepriklausomai nuo valdtios;

jos yra ne pelno - tai yra, gauto pelno neskirsto tarp steigëjř ar nariř, o panaudoja organizacijos tikslams siekti;

jos yra savanoriđkos - t.y., remiasi savanoriđka naryste, savanoriđku darbu ir savanoriđkai duodama parama;

jos turi savivaldŕ ir tarnauja ne siauros asmenř grupës, o visuomenës interesams.

jos aktyviai skleidtia savo idëjas, stengiasi gerinti vietos gyvenimo sŕlygas ar padeda tiems tmonëms, kuriems pagalba labiausiai reikalinga, gausa.

Ne pelno organizacijos efektyviai gali veikti labai ávairiose srityse, tačiau visuomenëje yra tam tikros iđankstinës nuostatos, kuo pirmiausia turëtř utsiimti ne pelno organizacijos. Pavyzdtiui, Lietuvos tmonës mano, kad efektyviausiai nevyriausybinës organizacijos galëtř padëti tmonëms su negalia, pagerinti pensininkř gyvenimo sŕlygas, veikti gamtosaugos srityje. Dauguma nevyriausybiniř organizacijř atlieka vienŕ ar daugiau iđ temiau iđvardytř funkcijř[4]:

Taigi nevyriausybinë organizacija – tai laisva piliečiř valia ákurta demokratinë organizacija, kuri tarnauja visuomenës ar jos grupiř labui, nesiekia pelno ir tiesioginio dalyvavimo valstybës valdyme.

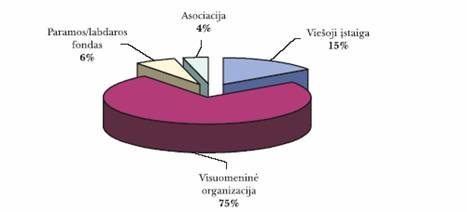

Dabar Lietuvoje veikiančios nevyriausybinës, t. y. pelno nesiekiančios organizacijos pagal Vakaruose ásigalëjusiŕ praktikŕ skirstomos á keturis tipus: visuomenines organizacijas, labdaros ir paramos fondus, asociacijas bei vieđŕsias ástaigas. 1 paveikle pateiktas paveikslas, nurodantis koká procentŕ utima kiekvienas minëtas tipas. Iđ đios lentelës duomenř matome, kad didtiausiŕ pasiskirstymo procentŕ utima visuomeninës organizacijos (75

1 pav. NVO pasiskirstymas pagal teisiná statusŕ.

Visuomeninë organizacija[5] yra savanoriđkas susivienijimas, sudarytas bendriems nariř interesams ir tikslams, kurie neprieđtarauja LR Konstitucijai ir ástatymams, tenkinti bei ágyvendinti. Visuomeniniř organizacijř steigëjai gali bűti veiksnűs fiziniai asmenys arba juridiniai asmenys, sudarć visuomeninës organizacijos steigimo sutartá. Minimalus visuomeninës organizacijos steigëjř skaičius yra trys. Visuomeniniř organizacijř turtas ir lëđos turi bűti naudojamos jř ástatuose numatytiems tikslams ir utdaviniams ágyvendinti ir jokia forma negali bűti skirstomos tos visuomeninës organizacijos ar valdymo organř nariams ir visuomeninëje organizacijoje darbo sutarties pagrindu dirbantiems asmenims, iđskyrus atvejus, kai yra mokamas darbo utmokestis bei autorinës sutarties pagrindu iđmokamas autorinis atlyginimas. Visuomeninës organizacijos pagal darbo ar autorinć sutartis mokamas atlyginimas neturi bűti siejamas su organizacijos gaunamř pajamř dydtiu. Visuomeninës organizacijos steigëjas ar narys negali gauti jokios materialios naudos iđ visuomeninës organizacijos, áskaitant visuomeninës organizacijos pelno dalies, taip pat likviduojamos visuomeninës organizacijos turto dalies, virđijančios nario ánađŕ (mokestá). Materialiŕja nauda nelaikomas tikslo, kuriam ásteigta visuomeninë organizacija, pasiekimas.

Labdaros ir paramos fondas[6] yra savo pavadinimŕ turintis pelno nesiekiantis vieđasis juridinis asmuo, kurio pagrindiniai veiklos tikslai yra labdaros ir/arba paramos bei kitokios pagalbos teikimas LR labdaros ir paramos ástatymo nustatyta tvarka fiziniams ir juridiniams asmenims mokslo, kultűros, đvietimo, meno, religijos, sporto, sveikatos apsaugos, socialinës globos ir rűpybos, aplinkos apsaugos ir kitose panađiose srityse. Fondo steigëjai gali bűti fiziniai ir juridiniai asmenys, sudarć fondo steigimo sutartá ir iki fondo áregistravimo ásipareigojć skirti jam ánađus pinigais ar turtu, taip pat teikti fondui ávairias paslaugas. Steigëjai gali bűti LR ir kitř valstybiř fiziniai ir juridiniai asmenys, tarptautinës organizacijos. Fondo steigëjai negali bűti politinës partijos ir politinës organizacijos, taip pat valstybës ir savivaldybiř institucijos ir ástaigos, kurios kontroliuoja fondř finansinć buhalterinć veiklŕ. Fondo turtas yra atskirtas nuo steigëjř turto. Labdarai ir paramai gautas lëđas ir turtŕ fondas gali naudoti tik jo ástatuose nurodytiems tikslams ágyvendinti. Likvidavus fondŕ ir ástatymř nustatyta tvarka patenkinus visus kreditoriř reikalavimus, likćs turtas ir lëđos perduodami kitiems pelno nesiekiantiems vieđiesiems juridiniams asmenims, iđskyrus politines partijas ar politines organizacijas, kuriuos nustato steigëjř susirinkimas ar teismas, priëmć sprendimŕ likviduoti fondŕ.

Asociacija[7] tai pelno nesiekiantis ribotos civilinës atsakomybës vieđasis juridinis asmuo, kurio tikslas yra koordinuoti savo nariř veiklŕ, atstovauti ir ginti jř interesus. Asociacijos steigëjai gali bűti ir fiziniai, ir juridiniai asmenys, sudarć asociacijos steigimo sutartá. Minimalus asociacijos steigëjř skaičius yra trys. Turtas asociacijai gali priklausyti nuosavybës ar patikëjimo teise. Asociacijos pajamos: nariř stojamasis mokestis ir kiti tiksliniai ánađai; fiziniř ir juridiniř asmenř negrŕtintinai perduoti pinigai ir kitas turtas; palikimas, pagal testamentŕ tenkantis asociacijai; pajamos iđ asociacijos turto; iđ organizacijos veiklos gaunamos pajamos ir kitos teisëtos pajamos. Asociacijos gautas pelnas gali bűti naudojamas tik ástatuose nurodytiems asociacijos veiklos tikslams pasiekti. Đis pelnas negali bűti skiriamas asociacijos nariams, valdymo organř nariams, darbuotojř premijoms mokëti. Likviduojamos asociacijos kreditoriř reikalavimai tenkinami ástatymř nustatyta tvarka, likćs turtas perduodamas kitiems vieđiesiems juridiniams asmenims, kuriuos nustato steigëjř susirinkimas ar teismas, priëmć sprendimŕ likviduoti asociacijŕ.

Vieđoji ástaiga[8] tai pagal ástatymus ásteigtas pelno nesiekiantis ribotos civilinës atsakomybës vieđasis juridinis asmuo, kurio tikslas yra tenkinti vieđuosius interesus visuomenei naudingos veiklos pagrindu. Vieđosios ástaigos steigëjai gali bűti ir fiziniai, ir juridiniai asmenys, sudarć vieđosios ástaigos steigimo sutartá. Steigëjř skaičius neribojamas. Vieđosios ástaigos dalininkas yra fizinis ar juridinis asmuo, kuris ástatymo ir ástatř numatyta tvarka yra perdavćs vieđajai ástaigai ánađŕ ir turi ástatymo ir ástatř nustatytas dalininko teises, taip pat asmuo, kuriam dalininko teisës yra perleistos ástatř ar ástatymř nustatyta tvarka. Vieđosios ástaigos dalininkas turi teisć gauti likviduojamos vieđosios ástaigos turto dalá. Vieđosios ástaigos gautas pelnas gali bűti naudojamas tik vieđosios ástaigos ástatuose nurodytiems jos veiklos tikslams siekti. Vieđosios ástaigos pelnas negali bűti skiriamas dalininkams, vieđosios ástaigos organř nariams, darbuotojř premijoms mokëti.

Galime apibendrinti, kad paminëti NVO tipai iđskiria tokius tikslus:

Visuomeninë organizacija yra savanoriđkas susivienijimas, sudarytas bendriems nariř interesams ir tikslams, kurie neprieđtarauja LR Konstitucijai ir ástatymams, tenkinti bei ágyvendinti;

Labdaros ir paramos fondas yra savo pavadinimŕ turintis pelno nesiekiantis vieđasis juridinis asmuo, kurio pagrindiniai veiklos tikslai yra labdaros ir/arba paramos bei kitokios pagalbos teikimas fiziniams ir juridiniams asmenims mokslo, kultűros, đvietimo, meno, religijos, sporto, sveikatos apsaugos, socialinës globos ir rűpybos, aplinkos apsaugos ir kitose panađiose srityse;

Asociacija tai pelno nesiekiantis ribotos civilinës atsakomybës vieđasis juridinis asmuo, kurio tikslas yra koordinuoti savo nariř veiklŕ, atstovauti ir ginti jř interesus;

Vieđoji ástaiga tai pagal ástatymus ásteigtas pelno nesiekiantis ribotos civilinës atsakomybës vieđasis juridinis asmuo, kurio tikslas yra tenkinti vieđuosius interesus visuomenei naudingos veiklos pagrindu.

Nevyriausybiniř organizacijř paramos centras apibűdinamas kaip savivalda, tarnavimas visuomenës labui ir kiti. Bűtent dël đio pinigais neatlyginamo naudingumo visuomenei trečiojo sektoriaus veikla yra vertinama ir skatinama. Jei patvelgtume á europietiđkŕ praktikŕ, Europos Sŕjungos dokumentus, juose aptiktume itin svarbř trečiajam sektoriui suteikiamŕ vaidmená puoselëjant demokratijŕ ir visuomenës aktyvumŕ.

Nevyriausybiniř organizacijř informacijos ir paramos centrai - plačiai paplitusi trečiojo sektoriaus skatinimo ir stiprinimo praktika Europoje. Centrai renka ir platina informacijŕ, konsultuoja nevyriausybines organizacijas, organizuoja ávairius mokymus, seminarus, konferencijas ir kitus renginius, teikia visokeriopŕ pagalbŕ tiek nevyriausybinëms organizacijom, tiek ávairioms, su trečiuoju sektoriumi susijusioms institucijoms ir kitiems interesantams. Nevyriausybiniř organizacijř skatinimas, stiprinimas ir rëmimas yra svarbiausi nevyriausybiniř organizacijř paramos centro misijos elementai.

Tiesa ta, jog nevyriausybiniř organizacijř kűrimosi tempas nëra pastovus – tokio pobűdtio organizacijos kuriasi nepamatuojamu greičiu, kas nesuteikia galimybiř nuolat surinkti iđsamios informacijos apie visas organizacijas, veikiančias regione, jau nekalbant apie visŕ Lietuvos teritorijŕ. Tačiau pradëjus domëtis tokiř organizacijř plëtra ir stiprinimu, organizacijř sŕrađř sudarymu bei investicijř pritraukimu iđ utsienio, đalyje ëmësi kurtis nevyriausybiniř organizacijř informacijos centrai. 1995 m. pirmasis nevyriausybiniř organizacijř informacijos ir paramos centras Lietuvoje buvo ásteigtas Atviros Lietuvos Fondo iniciatyva, kaip pagalbos árankis tiek rëmëjams, tiek ir pačioms organizaijoms. Vëliau, t.y. 1997 m. rugpjűčio 28 d. Klaipëdoje ásikűrë antrasis Lietuvoje nevyriausybiniř organizacijř pagalbos árankis – Klaipëdos nevyriausybiniř organizacijř informacijos centras, dar vëliau – Kaune, Alytuje, Điauliuose ir t.t.

Galime apibendrinti, kad nevyriausybiniř organizacijř informacijos centrř paskirtis – teikti informacijŕ, konsultacijas, vykdyti mokymus bei skatinti nevyriausybiniř organizacijř plëtrŕ Lietuvoje.

Pagrindinis ne pelno organizacijř bruotas ir ypatumas, o kartu ir subjektiđkumo apribojimas, yra tai, jog jos negali jokiomis formomis paskirstyti savo pelno. Pelno neskirstymas reiđkia, kad ne pelno organizacijos nariai, savininkai, rëmëjai bei kiti asmenys jokiu atveju negali gauti kapitalo grŕtos iđ á jŕ ádëtř lëđř. Đio principo ágyvendinimas pasireiđkia dviejose stadijose. Pirma, ne pelno organizacijos veiklos stadijoje neleidtiama paskirstyti pelno kaip katkurio laikotarpio teigiamo finansinio rezultato. Antra, ne pelno organizacijos likvidavimo stadijoje neleidtiama paskirstyti per organizacijos egzistavimo laikotarpá utgyvento turto.

Pelno neskirstymo principo uttikrinimas datnai, ypač Lietuvoje, laikomas tik valstybës kontrolës institucijř reikalu, o pats principas pateisinamas bűtinybe utkirsti keliŕ piktnaudtiauti mokesčiř lengvatomis. Tačiau tai ne matiau svarbu pačiř ne pelno organizacijř nariams, nekalbant apie organizacijř rëmëjus, kurie, savaime suprantama, nori bűti tikri, kad jř parama bus panaudota tam, kam buvo skirta.

Pagrindines ne pelno organizacijř rűđis Lietuvoje átvirtinančiř ástatymř - Labdaros ir paramos fondř[9], Asociacijř, Visuomeniniř organizacijř bei Vieđřjř ástaigř ástatymř nuostatose, apibrëtiančiose điř organizacijř sampratŕ - yra nustatyta, jog đie subjektai yra ne pelno organizacijos.

Pelno neskirstymo principas yra svarbus bent dviem aspektais. Pirma, pelno neskirstymo principo realizavimas yra bűtinas norint uttikrinti ne pelno organizacijř nariř bei rëmëjř interesus, kurie nori bűti tikri, kad jř parama, nario mokestis ar savanoriđka veikla bus panaudota tam, kam buvo skirta. Antra, pelno neskirstymo principo realizavimas yra bűtinas norint uttikrinti, kad NPO naudojantis palankesniu mokestiniu retimu (paprastai, parama yra neapmokestinama), đis retimas nebus panaudojamas netinkamai. Nesant pelno neskirstymo principo NPO galëtř veikti kaip ámonës, o mokestinio retimo skirtumai taptř tiesiog NPO privilegijomis kitř subjektř attvilgiu.

Pelno neskirstymo principas Lietuvos ástatymuose, reglamentuojančiuose pagrindines ne pelno organizacijř rűđis, yra átvirtintas Labdaros ir paramos fondř ástatymo 4 straipsnio 4 dalis átvirtina, kad “fondas negali teikti labdaros ar paramos bei kitaip skirstyti pajamř jo steigëjams, valdymo organř nariams, darbuotojams, iđskyrus atvejus, kai jie yra fondo ástatuose nustatytos đalpos objektai“. Vieđřjř ástaigř ástatymo 2 straipsnio 2 dalis átvirtina, kad “ji (vieđoji ástaiga, – aut.) gauto pelno negali skirstyti steigëjams, nariams, dalininkams (savininkui)”. Asociacijř ástatymo 3 straipsnio 2 dalis átvirtina, kad “ji (asociacija, - aut.) gauto pelno negali skirstyti savo nariams“. Atitinkami ástatymai nustato, kad vieđosios ástaigos likvidavimo atveju jos dalininkams gali bűti grŕtintas dalininkř kapitalas, asociacijos likvidavimo atveju jos nariams - nariř stojamieji ánađai. Visuomeniniř organizacijř nariř bei Labdaros ir paramos fondř steigëjř ánađai negrŕtinami jokiu atveju.

Pelno

neskirstymas nëra vienintelis apribojimas asmeninei ne pelno organizacijos

savininkř, nariř ar valdytojř naudai gauti. Nors Lietuvoje kiti apribojimai

nëra labai iđvystyti, geros praktikos principai ir ástatymai paprastai draudtia

ir netiesioginá pelno skirstymŕ, kitus nepageidautinus asmeninës materialinës

naudos gavimo iđ ne pelno organizacijos bűdus. Lester M. Salamon iđskiria điuos

tarptautinëje praktikoje áprastus draudimus, neleistinus veiksmus :

- ne pelno organizacijos

paskola kitiems individams;

- kitř individř prievoliř prisiëmimas sau

(ne pelno organizacijai);

- mokëjimas individui ar

ámonei sumř, kurios laikytinos didesnëmis negu normalus atlygis ut daiktus ar

paslaugas, suteikiamas điř subjektř;

- teisës suteikimas

privačiam subjektui naudotis ne pelno organizacijos turtu nemokamai arba

matesne nei normali kaina;

- ne pelno organizacijos

statuso naudojimas pelno siekiančiai veiklai vykdyti arba pasitarnauti tokiai

veiklai (pavyzdtiui, ne pelno organizacijos lëđř investavimas á verslŕ,

kontroliuojamŕ đios organizacijos valdybos nario).

Kokiu mastu galima, o kokiu negalima ne pelno organizacijř ekonominë (komercinë, űkinë, űkinë-komercinë) veikla, yra diskusijř objektas ne tik Lietuvoje, bet ir visose kitose đalyse. Daugelyje đaliř ne pelno organizacijos űkinë-komercinë veikla teisëje reglamentuojama tik mokestiniu aspektu[10]. Ne pelno organizacija komercine veikla gali utsiimti visuomet, tačiau ne visuomet vienodas yra tokios veiklos mokestinis traktavimas, o visiđko draudimo utsiimti komercine veikla apskritai nëra. Pavyzdtiui, Anglijoje iđ labdaringos organizacijos, utsiimančios ,,apmokestinama prekyba”, gali bűti pareikalautas korporacinis mokestis. Tačiau tai negresia tais atvejais, kai nepateidtiamos đios sŕlygos: 1) prekiaujama nereguliariai; 2) prekyba nesudaro konkurencijos kitiems prekiautojams; 3) tokiŕ veiklŕ tmonës remia daugiausiai todël, kad tino, jog visas pelnas bus skirtas labdarai; 4) pelnas perduodamas labdaros organizacijoms arba kitaip panaudojamas labdarai.

Du pagrindiniai modeliai arba principai, pagal kuriuos nustatomos galimos ne pelno organizacijř űkinës-komercinës veiklos ribos, yra: pirma, pagrindinio ne pelno organizacijos tikslo testas ir, antra, gautř lëđř panaudojimo testas.

Nevyriausybinëms organizacijoms leidtiama tokia ekonominë veikla[11]:

socialinës paslaugos;

đvietëjiđkř, kultűriniř, sportiniř ir kitř renginiř organizavimas;

leidyba;

tyrimai;

loterijos ir aukcionai;

suvenyrř ir atributikos (marđkinëliř, kepuraičiř, tenkliukř ir pan.) pardavimas;

vieđasis maitinimas;

nevyriausybinëms organizacijoms priklausančio ilgalaikio turto nuoma;

kita panađaus pobűdtio veikla.

Skirtumas Lietuvŕ lyginant su gilesnes ne pelno veiklos tradicijas turinčiomis visuomenëmis yra tas, kad Lietuvoje itin matai ne pelno organizacijř, kurios bűtř komerciđkai orientuotos. Tuo tarpu, pavyzdtiui, Jungtinëse Amerikos Valstijose labai áprasta, kad ligoninës, vaikř darteliai, slaugos namai, klubai, ávaikinimo agentűros, temdirbiř kooperatyvai yra ne pelno organizacijos, tačiau savo veikloje siekia pelno, konkuruodamos tarpusavyje ir su ámonëmis.

Jokiai ne pelno organizacijai nëra utdrausta vykdyti komercinës veiklos ,,per ámones”, t.y. steigti savo ámoniř, o jř pelnŕ naudoti organizacijos reikmëms. Ne pelno organizacijos iđ tikro gali laisvai steigti savo dukterines ámones, tačiau tai reiđkia ir padvigubëjusá popierizmŕ. Be to, ne matiau kaip 60 procentř organizacijai atiduodamo pelno teks apmokestinti 24 procento tarifo pelno mokesčiu. Taigi, net ir neminint papildomř formalumř ámonës steigimas nëra patogi ir tinkama iđeitis.

Pagrindinë problema dël komercinës veiklos draudimo yra ta, kad utdraudtiant űkinć - komercinć veiklŕ iđ ne pelno organizacijř atimamas svarbus pragyvenimo đaltinis. Iđplaukiantis iđ iđdëstytř faktř ir analizës siűlymas yra panaikinti bet kokius apribojimus ne pelno organizacijř komercinei veiklai.

Vakarř đalyse iđ tikro labai paplitusi ir á Lietuvŕ jau pradëjusi tengti praktika, kuomet ne pelno organizacijos renka aukas, aukotojui mainais duodamos koká nors simbolá ar kitŕ daiktŕ: gëlć, tenklelá, atvirutć, knygŕ, skulptűrëlć, skëtá, bandelć ir pan. Đio daikto materialinë vertë yra akivaizdtiai neadekvati paaukotai sumai. Tokia schema pamalonina aukotojŕ ir leidtia sukaupti nematai lëđř. Tačiau esant űkinës - komercinës veiklos draudimui, gali iđkilti atvejř, kuomet tokie ,,mainai” valdtios institucijř palaikomi pirkimo - pardavimo aktu. Kur riba tarp aukos, gaunant simbolinć dovanëlć ir pirkimo - pardavimo neaiđku. Mainais gautas daiktas gali sudaryti tiek penktŕjŕ, tiek deđimtŕjŕ, tiek penkiasdeđimtŕjŕ ar matesnć (arba didesnć) dalá suteiktos aukos vertës. Be to, ir pats ekonominës vertës nustatymas yra neámanomas, jei tai nebuvo pirkimas - pardavimas arba mainai. Panađios atribojimo nuo űkinës - komercinës veiklos problemos yra kitř ámantresniř lëđř telkimo atveju. Tarp tokiř atvejř - ir aukcionai, kuriuose daiktai parduodami iđimtinai labdaringais tikslais, ir labdaros koncertai, vakarai ar puotos, kuriuose ut dalyvavimŕ renkamas mokestis, kuris vëliau panaudojamas labdaringais tikslais, ir đviečiamřjř leidiniř prenumerata, kuri kartais bűna ávardinama kaip parama, o mainais duodama teisë gauti leidinius.

Aptariant galima prieti iđvados, kad ne pelno organizacijoms bűtina leisti komercinć veiklŕ, o kontroliuoti pelno paskirstymŕ.

Nevyriausybiniř organizacijř veiklŕ imtasi reglamentuoti jau nuo 1992 metř, kai gegutës 26 dienŕ buvo priimtas Lietuvos Respublikos Vyriausybës nutarimas Nr. 393 ,,Dël Ne pelno organizacijř (ámoniř) ástatř pagrindiniř nuostatř patvirtinimo”[12]. Đis teisës aktas ilgŕ laikŕ buvo svarbiausias NVO veiklŕ reglamentuojantis dokumentas, nustatantis pagrindinius NVO veiklos principus ir finansavimo ypatumus.

2004 metais, siekiant pereiti prie tarptautiniř apskaitos standartř, buvo pradëta ámoniř apskaitos pertvarka: nutarta iđsamiai reglamentuoti pelno nesiekiančiř juridiniř asmenř, tame tarpe ir NVO buhalterinć apskaitŕ. 2004 metř lapkričio 22 dienos LR Finansř ministro ásakymu buvo patvirtintos 'Pelno nesiekiančiř ribotos civilinës atsakomybës juridiniř asmenř buhalterinës apskaitos ir finansinës atskaitomybës sudarymo ir pateikimo taisyklës'[13].

NVO veikla skiriasi nuo kitř juridiniř asmenř - pelno siekiančiř ámoniř ir vieđojo sektoriaus (valstybës bei savivaldybiř) institucijř - veiklos. Veiklos skirtumams pabrëtti skirtas ir dar vienas NVO apibűdinimas - Trečiasis sektorius. Skirtumai yra esminiai, jř galima átvelgti visuose NVO veiklos etapuose bei srityse, áskaitant veiklos tikslus, finansavimŕ, pajamř utdirbimŕ, sŕnaudř susidarymŕ, jř apskaitŕ, pelno atsiradimŕ, veiklos rezultatř ávertinimŕ ir t.t. Đie skirtumai yra visuotinai pripatinti ir neginčijami - jie átvirtinti teisës aktuose, trumpa palyginamoji suvestinë pateikiama lentelëje.

1 lentelë. NVO veiklos palyginimas su kitomis sritimis

|

Sritis/Sektorius |

Pelno sektorius |

NVO sektorius |

Vieđasis sektorius |

|

Misija |

Utdirbti pelnŕ, geriausiai tenkinant vartotojř poreikius |

Vykdyti visuomenei naudingŕ veiklŕ (kuri ávardijama teisës aktuose). Galima vykdyti ir komercinć veiklŕ |

Teikti valstybës paslaugas, vykdyti valstybës funkcijas |

|

Nuosavybë |

Dominuoja privati |

Tiek privati, tiek valstybës(savivaldybiř) |

Iđ esmës tik valstybës (savivaldybiř) |

|

Veiklos rezultatas |

Gaunamas pelnas, utdirbami dividendai |

Visuomenei naudingř poreikiř tenkinimas. Gautas pelnas neskirstomas savininkams |

Pelno neutdirba, lëđř likutá grŕtina |

|

Pajamos |

Pajamos ut prekiř pardavimŕ, paslaugř suteikimŕ |

Rëmëjř lëđos institucijai bendrai ar vykdomiems projektams. Galimos pajamos ir iđ komercinës veiklos bei biudteto finansavimas |

Biudtetinis finansavimas |

|

Űkinë komercinë veikla |

Pagrindinë |

Đalutinë |

Iđimtinais atvejais |

|

Valdymas |

Privatus |

Privatus |

Valstybinis administracinis |

|

Apskaitos informacijos vartotojai |

Valdytojai bei savininkai, statistika, bei mokesčiř administratorius |

Papildomai teikiama rëmëjams ir finansuotojams |

Teikiama steigëjams bei statistikai |

|

Atskaitomybës tikslas |

Parodyti, ar veikla pelninga, ásipareigojimř dydá ir turto vertć. |

Parodyti, ar veikla pelninga, ásipareigojimř dydá ir turto vertć, ar tinkamai panaudotos paramos lëđos. |

Parodyti ásipareigojimř dydá ir turto vertć, ar tikslingai panaudotos biudteto lëđos. |

|

Apmokestinimas |

Yra pagrindinis mokesčiř mokëtojas, lengvatos nesiejamos su veiklos organizavimo forma |

Taikomos 'ámoniř' mokesčiř (pelno, PVM) lengvatos (iđimtinis retimas) tiek paramos teikëjams, tiek paramos gavëjams |

Paprastai neapmokestinamas, taikomi tik 'gyventojř' mokesčiai - gyventojř pajamř bei valstybinio socialinio draudimo |

Apibendrinant skirtumus bei panađumus, galima teigti, kad NVO veikla yra lyg tarpinë tarp pelno siekiančiř ámoniř ir valstybës subjektř. Kiekviena NVO priklausomai nuo veiklos specifikos, skirtingais gyvavimo etapais gali panađëti tiek á pelno siekiančias ámones, tiek á vieđojo sektoriaus subjektus. Pabrëttina, kad bűtent NVO veiklos skirtumai tiek nuo pelno sektoriaus, tiek nuo vieđojo sektoriaus ir diktuoja poreiká adaptuoti apskaitŕ taip, kad ji bűtř patogi ir naudinga NVO padëčiai, veiklai ir jos rezultatams atspindëti. Finansinë apskaita turi padëti gauti informacijŕ bűtent apie NVO finansinć bűklć, vadovaujantis bendraisiais apskaitos principais.

Pelno siekiančios ámonës svarbiausias apskaitos utdavinys - nustatyti, ar ámonë veikia pelningai, ar ji efektyvi, ar nëra suvartojamas (matinamas dël nuostolingos veiklos) akcininkř kapitalas. Bűtent todël taikomas kaupimo principas padeda tiksliau nustatyti tam tikro laikotarpio pelnŕ, gaminio savikainŕ, ávertinti ámonës veiklos finansines perspektyvas.

Biudtetinio sektoriaus apskaita turi atsakyti á klausimŕ - kiek panaudota ir kam bei kiek liko? Tokiŕ utduotá geriausiai atlieka pagal grynřjř pinigř principŕ tvarkoma apskaita, kurá ir taiko vieđojo sektoriaus ámonës.

Kadangi pagrindinis NVO lëđř đaltinis yra finansavimas, ir tik nedidelć dalá sudaro űkinës komercinës veiklos pajamos, trečiojo sektoriaus organizacijose svarbiausia buhalterinës apskaitos utduotis yra nustatyti, ar tinkamai naudojamas iđ biudtetř ir fondř gautas finansavimas, periodiđkai ásisavinant paskirtas lëđas.

Atkreiptinas dëmesys, kad parama ir komercinë veikla NVO atveju datnai yra sunkiai atskiriama. NVO pajamos iđ űkinës komercinës veiklos gali bűti tik kitokia teisinë forma paramai gauti. Paramŕ kaip pirkimŕ neretai áformina paramos davëjai, kurie norëtř suteikti paramŕ, tačiau neturi pelno arba pelno paskirstymas yra itin sudëtingas bei ilgas. Bűtent todël jos tik áformina kad perka tam tikrŕ produktŕ, bet iđ tikrřjř teikia neatlygintinŕ paramŕ.

Net jei pajamos ir gaunamos iđ űkinës komercinës veiklos, ámonës veiklos rezultatas - pelnas - nedaug domina NVO steigëjus bei savininkus, nes pelno siekimas nëra pagrindinis điř űkio subjektř tikslas, jo savininkai negali pasisavinti. NVO savininkus ir vadovus labiau domina finansavimo lëđř likutis, nes bűtent jis, o ne pelnas, uttikrina ámonës veiklos tćstinumŕ (ámonë gali bűti nuostolinga tradicine prasme, bet gyvybinga, nes gyvena iđ gauto finansavimo). NVO pagrindinës veiklos - visuomenei naudingos veiklos - rezultatus parodo ne pelnas, o per metus gauto finansavimo tikslingas panaudojimas bei jo likutis metř pabaigai, uttikrinantis veiklos tćstinumŕ.

NVO finansinë informacija turi pateikti duomenis apie gautŕ finansavimŕ, ar tikslingai panaudotas đis finansavimas, ar atitinka iđ anksto numatytus tikslus. Jeigu tos lëđos panaudotos netikslingai, jas reikia grŕtinti. NVO vykdoma visuomenei naudinga veikla yra tik ta, kuriai yra skiriamas finansavimas. Iki 2005 metř NVO atskaitomybës tikslas buvo iđ esmës vienintelis - teisingai atspindëti NVO veiklos rezultatus realios padëties tinojimui. Nuo 2005 metř be finansinës atskaitomybës NVO privalo teikti ir mokestinć atskaitomybć, kurios tikslas - pateikti veiklos rezultatus apmokestinimui, vadovaujantis NVO veiklos apmokestinimŕ reglamentuojančiais aktais.

Pakeitus Pelno mokesčio ástatymŕ, pelno nesiekiantys vienetai, tame tarpe ir NVO, pelno mokestá moka taip[14]:

kai NVO mokestinio laikotarpio űkinës komercinës veiklos pajamos nevirđija l milijono litř, 25 tűkstančiai litř apmokestinamojo pelno apmokestinama taikant O procentř mokesčio tarifŕ, o likusi apmokestinamojo pelno dalis - taikant 15 procentř mokesčio tarifŕ;

kai NVO mokestinio laikotarpio űkinës komercinës veiklos pajamos virđija l milijonŕ litř, visas pelnas apmokestinamas 15 procentř pelno mokesčiu.

Galimybës utsiimti űkine - komercine veikla Lietuvoje yra nevienodos skirtingř rűđiř ne pelno organizacijoms. Iđ visř pagrindiniř ne pelno organizacijř rűđiř tik vieđosios ástaigos gali utsiimti űkine veikla tomis pačiomis sŕlygomis, kaip ir ámonës. Vieđoji ástaiga gali sudaryti sutartis bei prisiimti ásipareigojimus, teikti mokamas paslaugas, gaminti produkcijŕ bei nustatyti jř kainas. Tai yra labai svarbi vieđosios ástaigos ypatybë, kuri datnai nulemia ir apsisprendimŕ, koká statusŕ steigiant ne pelno organizacijŕ pasirinkti. Tačiau vieđřjř ástaigř űkinć - komercinć veiklŕ suvarto kai kurios kitos ástatymo nuostatos. Pavyzdtiui, nustatyta, kad vieđoji ástaiga savo ilgalaiká turtŕ gali perleisti, ákeisti tik visuotinio susirinkimo nutarimu. Tai varto vieđosios ástaigos galimybes, o efektyviai utsiimti investicine veikla apskritai sunkiai beámanoma. Problema ta, kad operatyvűs űkiniai sprendimai negali bűti priimami kartŕ per metus vykstančiame susirinkime.

Labdaros ir paramos fondř bei asociacijř űkinës-komercinës veiklos galimybës yra itin apribotos. Ástatymas besŕlygiđkai draudtia đioms organizacijoms ekonominć veiklŕ, aiđkiai ir nedviprasmiđkai nustatydamos, kad jos negali utsiimti űkine - komercine veikla bei nustatymŕ labai suvartytŕ galimř pajamř đaltiniř sŕrađŕ. Tai labdaros ir paramos fondams bei asociacijoms sukelia daug problemř, nes nelieka jokios galimybës savo veiklŕ finansuoti ne iđ paramos. Đis ástatymo draudimas datnai áveikiamas gana paprastu bűdu - ánađai ut ne pelno organizacijos paslaugŕ áforminami kaip parama. Pavyzdtiui, vietoje dalyvavimo konferencijoje mokesčio ar utmokesčio ut platinamŕ leidiná, renkama parama, o ,,rëmëjai” kviečiami á tŕ pačiŕ konferencijŕ arba jiems duodamas leidinys. Pajamř đaltiniř ribojimas ypač skausmingas labdaros ir paramos fondams. Ástatymas apriboja galimybć fondams naudotis tokia Vakaruose populiaria finansavimo forma, kaip endaumentas (angl. endowment), kuomet fondas valdo jam paskirtas lëđas, tačiau naudoja ne jas, o tik jř kaip kapitalo grŕtŕ - dividendus, palűkanas. Ástatymas nedraudtia fondui bűti ámoniř savininku bei gauti kredito ástaigř palűkanas, tačiau teisë pirkti obligacijas nesuteikta, nes ástatyme iđvardintos teisës đios galimybës nenumato.

Neapibrëttoje padëtyje ekonominës veiklos attvilgiu yra visuomeninës organizacijos. Jř veiklos sferř ástatymas neriboja. Ástatyme teigiama, kad ,,Visuomeninës organizacijos ástatymř nustatyta tvarka gali utsiimti ir kitokia jř ástatuose numatytiems tikslams ir utdaviniams ágyvendinti reikalinga veikla, iđskyrus tŕ, kuriŕ draudtia ástatymai”. Tačiau ástatymas tiksliai nepateikia formuluotës, kad visuomeninë organizacijŕ turi teisć vykdyti űkinć komercinć veiklŕ.

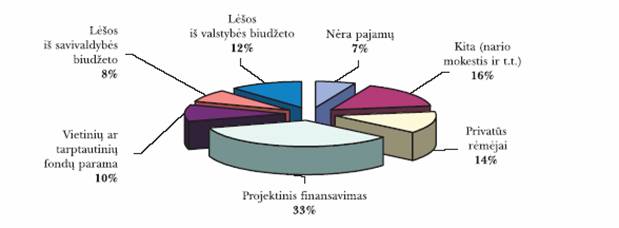

Kiekvienai organizacijai finansavimo klausimas yra opus. Đioje darbo dalyje pateiksiu informacijŕ koká procentŕ pajamř nevyriausybinës organizacijos gauna iđ ávairiř finansavimo đaltiniř. Điems duomenims nustatyti iđanalizavau Kauno regione esančiř nevyriausybiniř organizacijos pajamř duomenis, kuriř pasiskirstymas nurodytas 5 paveiksle.

5 pav. Nevyriausybiniř organizacijř pajamř pasiskirstymas

Visř NVO iđlaidř struktűros iđklotinë (5 pav.) rodo, kad didtiŕjŕ dalá NVO pajamř apima vieđasis finansavimas, kuris bendrai sudaro 63%, t. y. projektinis finansavimas (33%), lëđos iđ valstybës (12%) ir savivaldybiř (8%) biudteto, vietiniř ir tarptautiniř fondř parama (10%). Privačiř rëmëjř lëđos sudaro 14% organizacijř pajamř, o kitos lëđos (datniausiai nario mokestis arba pajamos, gautos ut suteiktas paslaugas) - 16%. Taigi galima teigti, kad pastaruoju metu privačios lëđos Kauno regione sudaro 14% NVO pajamř.

Lyginant đio tyrimo duomenis su tyrimo, atlikto 2001 m. Lietuvoje rezultatais, galima pasidtiaugti, kad minëta NVO pajamř dalis iđaugo beveik dvigubai, nes tais pačiais metais privačiř rëmëjř lëđos tesudarë 6,2% NVO pajamř. Aiđku, tinant, kad daugumos organizacijř biudtetai nëra labai dideli (apie pusës Kauno regiono NVO pajamos per metus tesiekia 20 tűkst. Lt, tr. pav. 7), negalima tvirtinti, kad 14% yra be galo reikđminga suma. Tačiau, kita vertus, nustačius savanoriđku darbu sukurto produkto vertć, đis procentas tymiai padidëtř ir galbűt net priartintř situacijŕ Kaune prie pasauliniř rodikliř.

Nereikëtř pamirđti ir organizacijř nario mokesčio arba pajamř, kurios gaunamos ut ávairias paslaugas. Kaip rodo đio tyrimo rezultatai (tr. pav. 5), 16 % pajamř, gaunamř iđ nario mokesčio arba paslaugř, palyginti su bendruoju kontekstu yra reikđmingas organizacijř pragyvenimo đaltinis.

Ávertinus NVO teisiná statusŕ galima daryti iđvadŕ, kad finansavimo struktűros potiűriu, esminiř skirtumř tarp vieđřjř ástaigř, visuomeniniř organizacijř, paramos fondř ir profesiniř sŕjungř nëra. Struktűriđkai visř organizacijř finansavimo đaltiniai pagal procentus yra analogiđki. Daugumŕ jř sudaro projektinis finansavimas, kuris sietinas su valstybës/savivaldybiř arba vietiniř/tarptautiniř fondř veikla, t. y. vieđuoju finansavimu.

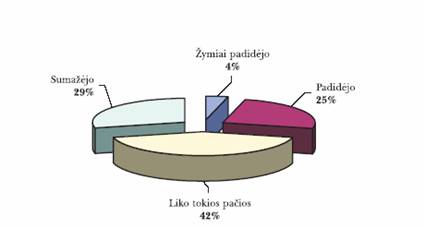

NVO pajamř dinamika nëra daug tadanti. Matyti (pav. 6), kad didesnës dalies (42%) organizacijř pajamos liko tokios pačios kaip ir praëjusiais metais. Tačiau kita vertus, beveik tokia pati dalis (25%) organizacijř 2005 m. gebëjo savo pajamas padidinti, ir jř netekti (29%).

Labiausiai (t. y. 50%) savo pajamas padidino aplinkosaugos srityje dirbančios organizacijos. Neblogai sekasi ir toms organizacijoms, kurios veikia interesř atstovavimo srityje arba plëtoja socialinć veiklŕ. Đio pobűdtio organizacijř pajamos padidëjo atitinkamai 30% ir 31,3%. Net 6,3 % socialinëje (datniausiai paslaugř) sferoje veikiančiř organizacijř pajamos tymiai padidëjo. Sunkiausiai savo pajamas didinti sekasi kultűros srityje dirbančioms NVO, iđ kuriř vos kelioms pavyko padidinti pajamas, o net 38,9% tokiř organizacijř pajamos sumatëjo.

6 pav. Organizacijř pajamos 2005 m. palyginti su praëjusiais metais

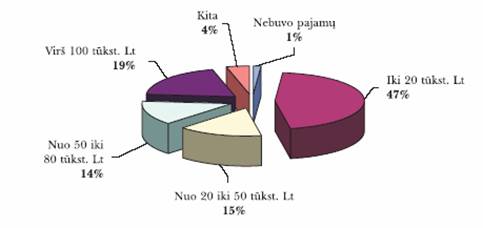

Aptariant nevyriausybiniř organizacijř pajamas yra svarbu nustatyta koká pajamř dydá jos gauna. Galime teigti, kad nevyriausybiniř organizacijř pajamř ribos yra 20 tűkst.

Nevyriausybiniř organizacijř pajamř dydis pavaizduotas 7 paveikle. Điame paveiksle taip pat bus iđanalizuoti ir pateikti Kauno regione esančiř nevyriausybiniř organizacijř duomenys.

7 pav. Organizacijř pajamř ir lëđř pasiskirstymas per 2005 metus

Patvelgus á NVO pajamř struktűrŕ pagal organizacijř veiklos sritá, matyti, kad daugelio NVO pajamř struktűroje dominuoja pajamos iki 20 tűkst.Lt. Tačiau taip pat galima iđskirti ir finansiđkai labiau pajëgesnes organizacijas t.y. đvietimo, interesř atstovavimo ir sveikatos srityje dirbančias NVO. NVO pajamř dydis priklauso nuo organizacijos teisinio statuso ir veiklos pobűdtio. Akivaizdtiai iđsiskiria paramos ir labdaros fondai, kuriř pajamos labai didelës. Apie 60 % visř paramos ir labdaros fondř metinës pajamos virđijo 100 tűkst. litř. Taip pat galima iđskirti vieđŕsias ástaigas. Jř pajamos palyginti su visuomeninëmis organizacijomis ar asociacijomis yra tymiai didesnës: net 63,7% vieđřjř ástaigř pajamos sudarë nuo 50 iki 100 tűkst. litř per metus. Tačiau kita vertus, tinant, kad didtiŕjŕ dalá NVO sudaro visuomeninës organizacijos, apibendrintai galima teigti, kad điuo metu Kauno miesto ir rajono NVO struktűroje dominuoja visuomeninës organizacijos, kuriř metinës pajamos svyruoja nuo 20 iki 50 tűkst. litř (69,2% visř visuomeniniř organizacijř).

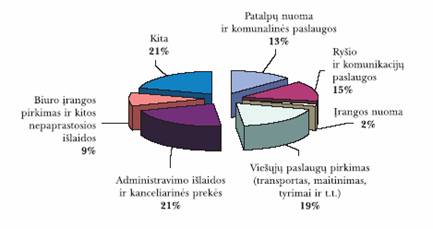

Kalbant apie nevyriausybiniř organizacijř átakŕ ekonomikai savrbu iđsiaiđkinti kur NVO panaujoja lëđas. 8 paveiksle pateikti Kauno regiono nevyriausybiniř organizacijř duomenys, kurie padës nustatyti NVO pajamř pasiskirstymŕ. Kaip matome daugiausiai lëđř organizacijos iđleidtia administravimui, kanceliarinëms prekëms ir kitiems dalykams (sudëjć gautume 42%).

8 pav. Vidutinës NVO iđlaidos per metus

Kitos iđlaidos (atlyginimai, mokesčiai Sodrai, űkio ir administravimo iđlaidos) sudaro 21%. Apie 19% iđlaidř sudaro vieđřjř paslaugř pirkimas (transportas, maitinimas), 15% - ryđio ir komunikacijř paslaugos, 13% - patalpř nuoma ir komunalinës paslaugos, 9% visř iđlaidř sudaro biuro árangos pirkimas ir kitos nepaprastosios iđlaidos. Buvo nustatyta, kad kiekviena NVO per mënesá daugiausiai, t. y. 895,43 Lt iđleidtia komunalinëms paslaugoms: đildymui 532,90 Lt, patalpř nuomai 207,33 Lt, elektrai 153,77 Lt. Keletas organizacijř đildymui per mënesá iđleido net 15 tűkst. Lt. Ryđio paslaugoms (fiksuoto ir bevielio ryđio paslaugoms bei internetui) organizacijos vidutiniđkai per mënesá iđleidtia 326,65 Lt, automobiliř nuomai, prietiűrai ir kurui - 189,92 Lt. Nematŕ dalá savo pajamř organizacijos iđleidtia administracinëms ir kitoms organizacinëms iđlaidoms - maitinimo paslaugoms (291,78 Lt), leidybai (204,99 Lt), mokymo paslaugoms (221,84 Lt), kanceliarinëms prekëms (131,87 Lt). Tarp kitř iđlaidř, kurioms kai kurios NVO skyrë maksimaliai net 12 tűkst. litř, buvo paminëta darbo utmokestis, transporto ir kelioniř iđlaidos ir netgi kyđininkavimas

Pasakyti, kad pelno

nesiekiančiř organizacijř veikloje yra viskas gerai, bűtř netiesa. Trečiajame

sektoriuje yra ir nenuoseklumo, ir netvarkos, ir vardŕ diskredituojančiř

atvejř. Trečiŕjá sektoriř labiausiai terđia vienas dalykas. Tai valstybës ar

savivaldybiř nuosavybës vieđosios ástaigos ir jř biudtetinis finansavimas, taip

pat galimybë ne pelno organizacijoms veikti pagal kitus specialiuosius

ástatymus, pavyzdtiui, đvietimo, kino ir pan. Ne pelno organizacijos forma

pasirodë labai patraukli iđ biudteto lëđas norinčioms pumpuoti valdiđkoms

struktűroms, tačiau nenorinčioms neđioti biudtetinës ástaigos vardo. Tad ne

pelno organizacijos - vieđosios ástaigos -statusas tapo labai patogus

norintiems nuđauti du zuikius. Tokiomis valstybës ástaigomis apraizgyta datna

ministerija ar savivaldybë. Tokios kvazipelno nesiekiančios organizacijos

diskredituoja pelno nesiekiančiř organizacijř vardŕ. Tiesŕ pasakius, pelno

mokestis tokioms organizacijoms - në motais. Jř gyvenimas

Pelno nesiekiančiř organizacijř veiklos reglamentavimui reikia pertvarkos, naikinančios dviprasmć valstybiniř ir iđ valstybës lëđř finansuojamř pelno nesiekiančiř organizacijř padëtá. Á điŕ pertvarkŕ ir turëtř bűti nukreiptos visos pastangos, nes pertvarka bűtř esminë ir labai reikalinga pelno nesiekiančiř organizacijř veiklos skaidrumui, jř reputacijai iđsaugoti.

Nevyriausybinë organizacija (toliau NVO) – tai laisva piliečiř valia ákurta demokratinë organizacija, kuri tarnauja visuomenës ar jos grupiř labui, nesiekia pelno ir tiesioginio dalyvavimo valstybës valdyme;

Pagrindines NVO funkcijos - paslaugř teikimas; interesř atstovavimas arba aktyvus dalyvavimas visuomeniniuose reikaluose; savitarpio pagalba ar pagalba sau; iđtekliai ir koordinavimas

Ne pelno organizacijos yra „ne pelno“ ne todël, kad negali utdirbti pelno, bet dël to, kad iđ to pelno savininkams - jokios naudos. Visas pelnas lieka organizacijoje ir yra naudojamas jos veiklai finansuoti. Tai yra iđskirtinë ypatybë, atskyrusi pelno nesiekiančias organizacijas nuo kitř. Jos net pavadintos trečiuoju sektoriumi siekiant pabrëtti jř iđskirtinumŕ ir ypatumus;

Pagrindiniai ástatymai, reglamentuojantys nevyriausybiniř organizacijř veiklŕ Lietuvoje yra Lietuvos Respublikos Asociacijř ástatymas, Lietuvos Respublikos Labdaros ir paramos ástatymas, Lietuvos Respublikos Vieđřjř ástaigř ástatymas bei Lietuvos Respublikos Visuomeniniř organizacijř ástatymas.

Iđskiriamos tokios NVO rűđys: fondas - negali teikti labdaros ar paramos bei kitaip skirstyti pajamř jo steigëjams, valdymo organř nariams, darbuotojams, iđskyrus atvejus, kai jie yra fondo ástatuose nustatytos đalpos objektai; vieđoji ástaiga - gauto pelno negali skirstyti steigëjams, nariams, dalininkams (savininkui); asociacija - gauto pelno negali skirstyti savo nariams; visuomeninës organizacijos - turtas ir lëđos turi bűti naudojamos jř ástatuose numatytiems tikslams ir utdaviniams ágyvendinti ir jokia forma negali bűti skirstomos tos visuomeninës organizacijos ar valdymo organř nariams ir visuomeninëje organizacijoje darbo sutarties pagrindu dirbantiems asmenims;

Pelno siekiančios ámonës svarbiausias apskaitos utdavinys - nustatyti, ar ámonë veikia pelningai, ar ji efektyvi; Biudtetinio - turi atsakyti á klausimŕ - kiek panaudota ir kam bei kiek liko?; NVO - nustatyti, ar veikla pelninga, ásipareigojimř dydá ir turto vertć, ar tinkamai naudojamas iđ biudtetř ir fondř gautas finansavimas, periodiđkai ásisavinant paskirtas lëđas.

Remiantis atlikto tyrimo rezultatais ir kalbant apie tai ar NVO veikla pelninga galime nurodyti, kad palyginus 2005 m. pajamas su 2004 m. pajamomis net 42 % organizacijř pajamos liko tokios pačios ir jř pajamř struktűroje dominuoja pajamos iki 20 tűkst.Lt;

Kalbant apie tai iđ kur NVO gauna pajamas nurodau, kad didtiŕjŕ dalá NVO pajamř apima vieđasis finansavimas, kuris bendrai sudaro 63%, t. y. projektinis finansavimas (33%), lëđos iđ valstybës (12%) ir savivaldybiř (8%) biudteto, vietiniř ir tarptautiniř fondř parama (10%). Privačiř rëmëjř lëđos sudaro 14% organizacijř pajamř.16 % pajamř, gaunamř iđ nario mokesčio arba paslaugř, palyginti su bendruoju kontekstu yra reikđmingas organizacijř pragyvenimo đaltinis.

Kalbant apie nevyriausybiniř organizacijř átakŕ ekonomikai svarbu iđsiaiđkinti kur NVO panaujoja lëđas (tr. 8 pav.). Čia pateikti Kauno regiono nevyriausybiniř organizacijř duomenys, kurie padëjo nustatyti NVO pajamř pasiskirstymŕ. Kaip matome daugiausiai lëđř organizacijos iđleidtia administravimui, kanceliarinëms prekëms ir kitiems dalykams, sudëjus gaunasi 42 procentai.

Siekiant, kad ne pelno organizacijos negalëtř piktnaudtiauti palankesniu jř teisiniu reglamentavimu, bűtina realizuoti pelno neskirstymo principŕ, o ne riboti ne pelno organizacijř ekonominć veiklŕ. Nesant pelno neskirstymo principo NPO galëtř veikti kaip ámonës, o mokestinio retimo skirtumai taptř tiesiog NPO privilegijomis kitř subjektř attvilgiu.

Reikia skirti daugiau dëmesio ir atlikti iđsamesnius tyrimus, kurie padëtř aiđkiau nustatyti koks NVO vaidmuo Lietuvos ekonomikoje. Kol kas đioje srityje iđsamiř rezultatř nëra atlikta, o iđskirta tik kokia yra NVO ekonominë situacija.

Lietuvos Respublikos Asociacijř ástatymas // Valstybës tinios. 1996, Nr. 32-786.

Lietuvos Respublikos Civilinis kodeksas // Valstybës tinios. 2000, Nr. 74 - 2262.

Lietuvos Respublikos Gyventojř pajamř mokesčio ástatymas // Valstybës tinios. 2002, Nr. 73-3085.

Lietuvos Respublikos Labdaros ir paramos ástatymas // Valstybës tinios. 2000, Nr. 61-1818.

Lietuvos Respublikos Labdaros ir paramos fondř ástatymas // Valstybës tinios. 1996, Nr. 32-787.

Lietuvos Respublikos Pelno mokesčio ástatymas // Valstybës tinios. 2001. Nr. 3992.

Lietuvos Respublikos finansř ministro ásakymas „Dël Lietuvos Respublikos labdaros ir paramos ástatymo ágyvendinimo“// Valstybës tinios. 2001. Nr. 3-53.

Lietuvos Respublikos Vyriausybës nutarimas Nr. 393 ,,Dël Ne pelno organizacijř (ámoniř) ástatř pagrindiniř nuostatř patvirtinimo”.

Lietuvos Respublikos Nevyriausybiniř organizacijř plëtros ástatymas// Valstybës tinios. 2001.

Srecialioji literatűra:

Ilgius, Vaidotas. Kuo mes vardu // Trečiasis sektorius (Nevyriausybiniř organizacijř informacijos ir paramos centro biuletenis). Nr. 2(3), 1996.

Ilgius, Vaidotas. Nevyriausybiniř organizacijř vaidmuo ir privatus NVO finansavimas. Praneđimas konferencijoje ,,Filantropija - nuo iđimčiř prie tradicijos”, 1999 11 19.

Ilgius, Vaidotas. Svarbiausios

NVO veiklos teisinës/politinës problemos ir galimi jř sprendimo bűdai //

Nevyriausybiniř organizacijř veiklos ypatumai nacionalinëje ir tarptautinëje

teisëje (Mokslinës konferencijos medtiaga, 2002 m. balandtio 10 d.). Eugrimas,

Nevyriausybinës organizacijos

Lietuvoje. Vieđosios nuomonës tyrimo ataskaita,

Lietuvos Nevyriausybiniř

organizacijř situacijos analizë, Baltijos Amerikos partneriř programos iniciatyva,

Internetiniai puslapiai:

Nevyriausybinës organizacijos Lietuvoje prisijungimo laikas: 2006-02-13.

Nevyriausybiniř organizacijř vaidmuo ir privates NVO finansavimas prisijungimo laikas: 2006-02-13.

Lietuvos nevyriausybiniř organizacijř situacijř analizë prisijungimo laikas: 2006-02-13.

Nevyriausybinës organizacijos Lietuvoje https://www.nisc.lt/nvo_lietuvoje.php

Mokslinës konferencijos medtiaga, 2002 m. balandtio 10 d. Eugrimas, Vilnius, 2002. P. 10 - 14.

Ilgius, Vaidotas. Kuo mes vardu // Trečiasis sektorius (Nevyriausybiniř organizacijř informacijos ir paramos centro biuletenis). Nr. 2(3), 1996.

Nevyriausybinës organizacijos Lietuvoje https://www.nisc.lt/nvo_lietuvoje.php

Nevyriausybinës organizacijos Lietuvoje. Vieđosios nuomonës tyrimo ataskaita, Vilnius, Socialinës informacijos centras, Birtelis, 1998.

Lietuvos Respublikos Labdaros ir paramos ástatymas // Valstybës tinios. 2000, Nr. 61-1818.

Lietuvos Respublikos Asociacijř ástatymas // Valstybës tinios. 1996, Nr. 32-786.

Nevyriausybinës organizacijos Lietuvoje. Vieđosios nuomonës tyrimo ataskaita, Vilnius, Socialinës informacijos centras, Birtelis, 1998.

Lietuvos Respublikos Labdaros ir paramos ástatymas // Valstybës tinios. 2000, Nr. 61-1818.

Lietuvos Respublikos Pelno mokesčio ástatymas // Valstybës tinios. 2001. Nr. 3992.

Lietuvos Respublikos Nevyriausybiniř organizacijř plëtros ástatymas// Valstybës tinios. 2001.

Lietuvos Respublikos Vyriausybës nutarimas Nr. 393 ,,Dël Ne pelno organizacijř (ámoniř) ástatř pagrindiniř nuostatř patvirtinimo”, 1992 m.

Pelno nesiekiančiř ribotos civilinës atsakomybës juridiniř asmenř buhalterinës apskaitos ir finansinës atskaitomybës sudarymo ir pateikimo taisyklës, 2004 m.

Lietuvos Respublikos Pelno mokesčio ástatymas // Valstybës tinios. 2001. Nr. 3992.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 2475

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved