| CATEGORII DOCUMENTE |

| Bulgara | Ceha slovaca | Croata | Engleza | Estona | Finlandeza | Franceza |

| Germana | Italiana | Letona | Lituaniana | Maghiara | Olandeza | Poloneza |

| Sarba | Slovena | Spaniola | Suedeza | Turca | Ucraineana |

DOCUMENTE SIMILARE |

|

Finansinës bűklës pasikeitimř fiksavimas apskaitoje

Išsinagrinëjć šiŕ temŕ, turëtumëte:

Suvokti ir apibrëžti apskaitos proceso organizavimo nuoseklumŕ ámonëje;

Žinoti apskaitos dokumentus ir registrus, mokëti juos saugoti.

Suvokti dvejybinio árašo esmć;

Mokëti klasifikuoti informacijŕ á buhalterines sŕskaitas;

Mokëti projektuoti laisvos formos dokumentus.

1. Apskaitos proceso organizavimas

Buhalterinë apskaita atliekama tam tikra tvarka ir nuoseklumu. Apskaitos proceso organizavimas ámonëje pateiktas schemoje. Apskaitos duomenř áregistravimo tvarka visose jř formavimo stadijose – nuo pirminiř dokumentř iki atskaitomybës – vadinama buhalterinës apskaitos organizavimu.

Buhalterinës apskaitos procesŕ galima išskaidyti á keletŕ sudedamřjř daliř. Žemiau pateikta apskaitos proceso seka:

Apskaitos proceso nuoseklumas

![]()

![]()

Apskaitos

![]() Űkiniř operacijř

registravimas bendrajame žurnale (arba

Űkiniř operacijř

registravimas bendrajame žurnale (arba

specialiuose žurnaluose )

a atliekamos per

a atliekamos per

![]() visŕ

ataskaitiná

visŕ

ataskaitiná

laikotarpá

![]()

![]() Apskaitos

Apskaitos

procedűros,

![]() Finansinës

atskaitomybës parengimas

Finansinës

atskaitomybës parengimas

atliekamos

ataskaitinio

![]() laikotarpio

laikotarpio

![]() Ataskaitinio laikotarpio

sŕskaitř uždarymas

Ataskaitinio laikotarpio

sŕskaitř uždarymas

2. Űkiniř operacijř fiksavimas dokumentuose

Dokumentas – pavyzdys, liudijimas, árodymas, pagrindimas. Kiekviena űkinë operacija turi bűti áforminta dokumentu. Dokumentai yra buhalterinës apskaitos pagrindas. Dokumentas yra raštiškas ávykdytos űkinës operacijos ir teisës jŕ vykdyti liudijimas. Tai pradinë buhalterinës apskaitos stadija.. Jai bűdingas teisingumas ir savarankiškumas. Dokumentai padeda kasdien stebëti ir kontroliuoti, kaip juda materialiosios vertybës ir pinigai, nustatyti, ar operacijos yra teisëtos bei naudingos ámonei. Iš dokumentř gaunama daug informacijos: ar tinkamai laikomasi ástatymř, ar vykdomi Vyriausybës nutarimai, ásakymai, instrukcijos, kaip vyksta pagrindiniai ámonës procesai. Dokumentai reikalingi darant árašus á apskaitos registrus.

Űkiniř operacijř áforminimas dokumentais vadinamas dokumentavimu.

Dokumentř rekvizitai Kad dokumentas turëtř juridinć galiŕ, visiškai atitiktř savo paskirtá ir teiktř visas žinias, apibűdinančias atliekamŕ operacijŕ, jis turi turëti nustatytŕ rodikliř minimumŕ. Dokumente esantys rodikliai vadinami rekvizitais. Apskaitos dokumentams privalomi šie rekvizitai .

ámonës, ástaigos ar organizacijos, surašiusios apskaitos dokumentŕ, pavadinimas;

apskaitos dokumento pavadinimas;

jo surašymo data;

űkinës operacijos turinys;

űkinës operacijos matavimo rodikliai;

űkinës operacijos kiekinë ir piniginë išraiška;

asmenř, atlikusiř operacijŕ ir atsakingř už jos atlikimŕ bei teisingŕ áforminimŕ, pareigos, vardai, pavardës, parašai;

Kasos aparato kvituose turi bűti nurodyta:

kvitŕ išdavusios ámonës, organizacijos pavadinimas;

šios ámonës ar organizacijos kodas, jei ji yra PVM mokëtoja – PVM mokëtojo kodas;.

unikalus kasos aparato numeris;

prekës ar paslaugos pavadinimas arba kodas;

prekës ar paslaugos kaina;

visa sumokëta suma, išskiriant PVM dydá;

kvito išdavimo data;

kvito eilës numeris.

Ámonës atliktas űkines

operacijas. pagrindžia specialiais apskaitos dokumentais kurie dar vadinami griežtos apskaitos

dokumentais. Šiuo metu L R

vyriausybës

Kasos pajamř orderis.

Sŕskaita faktűra.

PVM sŕskaita faktűra.

Žemës űkio produkcijos kvitai:

grűdř pirkimo kvitas;

cukriniř runkeliř pirkimo kvitas;

gyvuliř pirkimo kvitas;

pieno pirkimo kvitas;

vaisiř, uogř ir daržoviř pirkimo kvitas;

linř šiaudeliř pirkimo kvitas.

Juos platina teritorinë Valstybinë mokesčiř inspekcija Jei blankus iš VMI atsiima ne űkio subjekto vadovas, tai reikia pateikti ne tik atsiimančiam asmeniui išduotŕ ágaliojimŕ..

Norint ásigyti blankus – bűtina veikla, t.y., kai pateiktos visos ámonei privalomos pateikti VMI mokesčiř deklaracijos ar apyskaitos, bet ne tuščios. Naujai áregistruotai ámonei veiklos ávykdymo árodyti nereikia.

Kasos pajamř orderio taisyti negalima. Sŕskaitas faktűras galima taisyti korektűros bűdu. Taisyti negalima: prekiř kainř, kiekiř PVM tarifř ir sumř.

Anuliuotuose dokumentuose pažymëti “Anuliuota”, kitoje dokumento pusëje parašyti anuliavimo priežastá, datŕ ir pasirašo dokumentŕ išrašćs asmuo.

Tais atvejais, kai keičiama prekiř kaina, kiekis, PVM tarifas bei suma, pardavëjas turi išrašyti naujŕ, patikslinančiŕ sŕskaitŕ faktűrŕ arba PVM sŕskaitŕ faktűrŕ. Šios sŕskaitos faktűros viršuje turi bűti parašyta “Patikslinanti”, nurodoma taisomos sŕskaitos faktűros išrašymo data, serija ir numeris, taip pat reikia nustatyti ir priežastá, dël ko tikslinama sŕskaita faktűra ar PVM sŕskaita faktűra.

Prekiř grŕžinimui áforminti naudojama pirkëjo išrašyta PVM sŕskaita faktűra arba sŕskaita faktűra, viršuje užrašant “Grŕžinimo”.Tokiame dokumente turi bűti nurodyta grŕžinamř prekiř vertë ir nuo jos apskaičiuota PVM suma , kurios árašomos su minuso ženklu. Jeigu prekes grŕžina ne PVM mokëtojas, tai grŕžinimo sŕskaitoje faktűroje nurodoma tik bendra grŕžinamř prekiř vertë su minuso ženklu. Pirmas sŕskaitos faktűros egzempliorius lieka pirkëjui o antras –atiduodamas pardavëjui.

Prie griežtos apskaitos dokumentř priklauso krovinio važtaraštis . Svarbiausi privalomi rekvizitai:

važtaraščio surašymo vieta, data ir laikas;.

siuntëjo – juridinio asmens kodas, adresas arba fizinio asmens kodas, vardas pavardë, adresas;

gavëjo - juridinio asmens kodas, adresas arba fizinio asmens vardas pavardë, adresas;

vežëjo pavadinimas, kodas ir adresas, jei krovinys vežamas samdytu transportu;

tikslus krovinio pakrovimo vietos adresas, krovinio išgabenimo data ir laikas;

tikslus krovinio iškrovimo vietos adresas, krovinio atgabenimo data ir laikas

žinios apie kroviná ;

kroviná išdavusio bei transportuoti paskirtř asmenř pareigos, vardai, pavardës, parašai;

transporto priemonës vairuotojo vardas, pavardë, asmens kodas, parašas;

transporto priemonës markë ir valstybinis numeris;

mokestis už vežimŕ ir suteiktas paslaugas arba sutarties, kurioje numatytos atsiskaitymo už vežimŕ sŕlygos, numeris ir data, jei krovinys vežamas samdytu transportu;

Nuo

Važtaraštyje gali bűti árašyti ir kiti duomenys, susijć, su krovinio pristatymo terminu, jo ávertinimu, pakuote ar kitomis vežimo sŕlygomis. Šá važtaraštá privalo pildyti ámonës, gabenančios krovinius šalies viduje.

LR finansř ministras 2001.11 10 ásakymu Nr. 310 pakoregavo šiř metř ásakymŕ Nr. 169. Dabar be juridiniř asmenř, laisvos formos važtaraščiai tapo privalomi fiziniams asmenims, turintiems patentus ir űkininkams, jeigu jie gabena neasmeniniam naudojimui skirtus krovinius (prekes). Galima apibendrinti, kad laisvos formos važtaraščiai neprivalomi visais tais atvejais, kai anksčiau buvo neprivalomi ir griežtos apskaitos važtaraščiai: vežant buitines šiukšles, pinigus bankams, periodinć spaudŕ, iš fiziniř asmenř paimtus asmeninius daiktus valyti, taisyti ir t. t.

Specialiřjř apskaitos dokumentř blankus draudžiama dauginti, perparduoti. Jie kaip ir kiti dokumentai, saugomi nustatyta tvarka, laikantis Lietuvos archyvř departamento prie Lietuvos Respublikos Vyriausybës, nustatytř terminř. Sugadinti ir anuliuoti blankai turi bűti saugomi buhalterijoje, ant kiekvieno užrašant “Sugadinta” arba “Anuliuota”, o kitoje blanko pusëje, nurodant , dël kokios priežasties buvo sugadintas blankas.

Ámonës gali naudoti pavyzdinius, specialius ir laisvos formos dokumentus. Svarbu, kad jie turëtř juridinć galiŕ. Ypač daug dëmesio skiriama dokumentř pasirašymui. Remiantis L R buhalterinës apskaitos pagrindř ástatymo 14 straipsniu Ámonës vadovas ”patvirtina asmenř, kurie turi teisć surašyti ir pasirašyti arba tik pasirašyti apskaitos dokumentus, sŕrašŕ ir jř parašř pavyzdžius. Apskaitos dokumentai pasirašomi asmeniškai” Taip pat nurodoma “už apskaitos dokumentř surašymŕ laiku ir teisingai, už juose esančiř duomenř tikrumŕ ir űkiniř operacijř teisëtumŕ, atsako apskaitos dokumentus surašć ir pasirašć asmenys”.

Dokumentř klasifikavimas

Apskaitos dokumentai gali bűti skirstomi pagal ávairius požymius:

formŕ;

paskirtá;

duomenř apimtá;

sudarymo vietŕ;

sudarymo periodiškumŕ;

apskaitos pozicijř skaičiř;

pildymo bűdŕ.

Dokumentai pagal formŕ skirstomi á:

pavyzdinius;

specialiuosius;

laisvos formos.

Pavyzdiniais dokumentais laikomi tie, kuriř forma yra patvirtinta teisës aktais. Jiems priklauso Kasos išlaidř orderis, Kasos knyga, Priimtř ir išduotř pinigř apskaitos knyga ir kt.

Specialieji dokumentai naudojami tik griežtai nustatytoms operacijoms pagrásti. Jie surašomi ant specialaus, nuo padirbinëjimo apsaugoto popieriaus blankř, su unikaliais numeriais. Šiems dokumentams :Kasos pajamř orderis, PVM sŕskaita faktűra, Sŕskaita faktűra ir Žemës űkio produkcijos pirkimo kvitai. Specialieji dokumentai padeda ámoniř veiklŕ kontroliuojančioms valdžios institucijoms griežčiau tikrinti, ar teisingai apskaičiuojami mokesčiai, uždirbtř pajamř sumos.

Laisvos formos dokumentams priskiriami tie, kuriř formos teisës aktai nereglamentuoja. Tai avanso apyskaitos, ávairios kortelës, žiniaraščiai, aktai ir kt. Laisvos formos dokumentams taip pat priskiriami Inventorizavimo aprašai bei kiti dokumentai, kuriř naudojimas bei rekvizitai yra griežtai reglamentuoti norminiř aktř, tačiau jř forma nenustatyta. Ámonës privalo pirmiausia naudoti specialiuosius ir pavyzdinius apskaitos dokumentus, o operacijoms, kurioms dokumentuoti patvirtintř dokumentř nëra, - laisvos formos dokumentus.

Dokumentai pagal paskirtá skirstomi á:

patvarkomuosius;

pateisinamuosius;

buhalterinio áforminimo;

kombinuotuosius.

Patvarkomaisiais vadinami tokie dokumentai, kuriais nurodoma, ásakoma atlikti tam tikrŕ űkinć operacijŕ. Šiuos dokumentus turi pasirašyti ámonës vadovas ar kiti administracijos ágalioti asmenys. Šiems dokumentams priskiriami ásakymai, potvarkiai apie atostogř suteikimŕ, atleidimŕ iš darbo, pašalpř, premijř mokëjimŕ, čekiai pinigams iš banko gauti , sutartys ir kt.

Pateisinamaisiais vadinami tokie, kuriais pateisinamas űkinës operacijos ávykdymas, todël jie surašomi operacijŕ atliekant arba tuoj jai pasibaigus. Juos pasirašo asmenys, ávykdć ámonës vadovo ir vyr. finansininko pasirašytŕ ásakymŕ. Tai sŕskaitos faktűros, PVM sŕskaitos faktűros, priëmimo ir perdavimo kvitai, aktai orderiai ir kt. Šie dokumentai sudaro didžiŕjŕ pirminiř apskaitos dokumentř dalá.

Buhalterinio áforminimo dokumentus sudaro apskaitos darbuotojai. Tai ávairűs žiniaraščiai, savikainos kalkuliavimo lentelës, suvestinës. Šiuose dokumentuose kartu apibendrinama ir pirminë informacija, todël reikia mažiau daryti árašř, lengviau tvarkyti apskaitŕ. Tokie dokumentai gali bűti rašomi ranka arba kuriami kompiuteriais.

Reikëtř išskirti buhalterines pažymas. Šie buhalterinio áforminimo dokumentai – tai papildoma informacija nagrinëjant anksčiau atliktas painias operacijas. Jie surašomi, kai nëra kito, tiesiogiai atliekamŕ operacijŕ pateisinančio dokumento, pvz. apskaičiuojamas ilgalaikio turto nusidëvëjimas, apskaičiuojamas keliř mokestis, nurašomos beviltiškos skolos, taisomos apskaitos klaidos ir kt. Buhalterinës pažymos surašomos ir tada, kai operacija sudëtinga ir atliekama remiantis keliais dokumentais, pvz. vykdant trišales, keturšales sutartis,: keičiant senŕ ilgalaiká turtŕ á naujŕ, atliekant barterinius mainus ir pan.

Kombinuotieji dokumentai, tai tokie dokumentai, kurie turi patvarkomřjř ir pateisinamřjř dokumentř bruožř. Tai Kasos išlaidř orderis, Mokëjimo pavedimai, Reikalavimai išduoti materialines vertybes, Avanso apyskaitos ir kt. Naudojant kombinuotuosius dokumentus sumažëja kitř dokumentř, lengviau apdoroti informacijŕ, nusistovi geresnë vidinës kontrolës tvarka.

Dokumentai pagal duomenř apimtá skirstomi:

pirminius;

suvestinius.

Pirminiuose dokumentuose fiksuojama pradinë informacija apie atliktŕ űkinć operacijŕ, todël jie surašomi űkinës operacijos atlikimo metu arba jai pasibaigus Tai Kasos pajamř orderiai, Kasos išlaidř orderiai čekiai aktai, Reikalavimai ir pan.

Suvestiniai dokumentai sudaromi keliř vienarűšiř dokumentř pagrindu, grupuojant ir apibendrinant jř rodiklius, tai Kasos ataskaitos, avansinës apyskaitos ir pan.

Dokumentai pagal sudarymo vietŕ skirstomi á :

vidinius;

išorinius.

Vidiniai dokumentai sudaromi pačioje ámonëje ir joje pasilieka Tai važtaraščiai, paskyros, medžiagř priëmimo aktai, buhalterinës pažymos, kasos dokumentai ir kt.

Išorinius dokumentus ámonë gauna iš kitř ámoniř arba pati surašo ir bent vienas jř egzempliorius turi bűti perduodamas kitiems űkio subjektams. Tai sŕskaitos faktűros, priëmimo kvitai, Mokëjimo pavedimai ir kt..

Dokumentai pagal sudarymo periodiškumŕ skirstomi:

vienkartinius;

kaupiamuosius.

Vienkartiniuose dokumentuose fiksuojamos viena arba kelios vienarűšës operacijos, kurios buvo atliktos tuo pačiu metu pvz: sŕskaitos faktűros, važtaraščiai, orderiai ir pan.

Kaupiamuosiuose dokumentuose fiksuojamos per tam tikrŕ laikŕ atliktos vienarűšës operacijos. Tai Kaupiamieji žiniaraščiai, sandëlio kortelës, atsargř kortelës ir kt.

Dokumentai pagal apskaitos pozicijř skaičiř skirstomi á:

vienaeilius;

daugiaeilius.

Vienaeiliuose dokumentuose fiksuojama tik vieno pavadinimo prekë, žaliava, pajamř ar sŕnaudř rűšis, o daugiaeiliuose – keletas. Vienaeiliai dokumentai labiau tinka rašyti ranka, o daugiaeiliai – kompiuteriu. Be to, daugiaeiliai dokumentai greičiau užpildomi.

Dokumentai pagal pildymo bűdŕ skirstomi:

užpildytus ranka

užpildytus techninëmis priemonëmis – kompiuteriu.

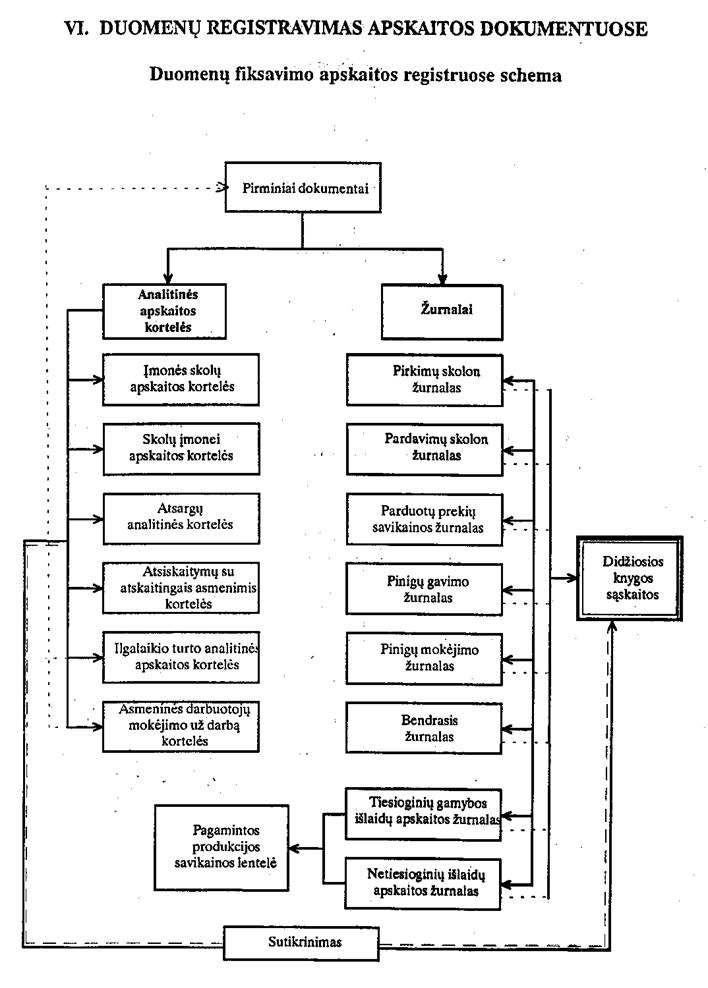

4. Apskaitos registrai

Ámonëje, priëmus ir patikrinus pirminius dokumentus, duomenys pirmiausia turi bűti užregistruoti, susisteminti ir kaupiami apskaitos registruose – žurnaluose nuosekliai pagal jř atlikimo datŕ . Tipinius apskaitos registrus sudaro chronologinis žurnalas – Bendrasis žurnalas ir chronologiniai – sisteminiai žurnalai – specialieji skirta užrašyti sŕskaitai, á kuriŕ bus perkelta suma iš Bendrojo žurnalo.

Didelëse ámonëse naudojami ir kiti specialieji žurnalai. Kiekviename iš jř fiksuojamos tam tikros rűšies operacijos, tuo pačiu atliekamas ir pradinis jř grupavimas, o tai palengvina vëlesná duomenř apdorojimŕ. Dažniausiai naudojami šie žurnalai:

Pirkimř skolon žurnalas. Jame registruojamos visos operacijos, kai ámonë perka turtŕ skolon.

Pardavimř skolon žurnalas.Jame fiksuojamos parduoto turto ar á skolŕ suteiktř paslaugř sumos.

Pinigř gavimo bei Pinigř mokëjimo žurnalai skirti pinigř gavimams arba išmokëjimams registruoti.

Parduotř prekiř savikainos žurnalas. Jame fiksuojama parduotř prekiř savikaina.

Tiesioginiř ir netiesioginiř gamybos išlaidř apskaitos žurnalai vedami perdirbimo ámonëse. Juose fiksuojamos tiesioginës bei netiesioginës .

Analitinës apskaitos kortelës – tai apskaitos registrai, kuriuose fiksuojami detalűs duomenys apie atskiras turto ar ásipareigojimř rűšis. Jose be piniginës išraiškos fiksuojama ir kiekinë operacijos išraiška, detalizuojama kita svarbi informacija. Analitinës kortelës padeda išvengti nepagrásto sŕskaitř plano išplëtimo ir ámonës vadybininkams teikia daug detalios informacijos. Kiekvienam pirkëjui, tiekëjui, atsargř rűšiai skiriama atskira analitinë sŕskaita , kurioje fiksuojama visa su tuo objektu susijusi informacija

5. Dokumentř saugojimas

Ámonës einamřjř metř apskaitos dokumentus saugo buhalterijoje. Metams pasibaigus dokumentai, susegti á bylas ir ant kiekvienos bylos užrašius kokie ir kokio laikotarpio dokumentai susegti šioje byloje, dar vienerius metus laikomi buhalterijoje.Ir tik po to dokumentai perduodami á ámonës archyvŕ . Dokumentř perdavimŕ á archyvŕ turi atlikti vadovo ásakymu patvirtinta ekspertř komisija. Mažose ámonëse šá darbŕ galima pavesti atlikti konkrečiam darbuotojui.

Ámonëms nustatyti šie minimalűs apskaitos dokumentř saugojimo terminai:

finansinës atskaitomybës dokumentai :

metř

ketvirčio

![]()

perdavimo, padalijimo,

likvidavimo balansai

![]()

pajamř deklaracijos ir

mokesčiř ataskaitos 10 m. (Mokesčiř inspekcijoms pajamř

deklaracijas saugoti nuolat)

![]()

Valstybinio socialinio draudimo

finansinës ataskaitos

![]() audito ataskaitos

audito ataskaitos

![]()

audito

paslaugř sutartys

![]()

pranešimai apie apdraustřjř socialiniu

draudimu ámokas

![]()

dividendř

apskaičiavimo žiniaraštis

![]()

![]() stipendijř išmokëjimo lapai

stipendijř išmokëjimo lapai

darbo laiko ir užmokesčio apskaitos

dokumentai

![]() sŕskaitř kortelës )

sŕskaitř kortelës )

kasos operacijř apskaitos registrai

(kasos knygos ir kitos tipinës

registrř formos)

![]()

pirminiai dokumentai

kasos

operacijř apskaitos

banko

dokumentai

![]()

finansinës apskaitos registrai (didžioji

knyga, bendrasis žurnalas ir kt. )

inventorizacijos

dokumentai

![]() mokesčiř ir kitř ámokř á biudžetŕ

mokesčiř ir kitř ámokř á biudžetŕ

apskaičiavimo tikrinimo dokumentai

![]() griežtos atskaitomybës

blankř

griežtos atskaitomybës

blankř

![]() apskaitos žurnalas

apskaitos žurnalas

asmenř, turinčiř teisć pasirašyti

buhalterinës apskaitos dokumentus,

![]() parašř pavyzdžiai

parašř pavyzdžiai

visiškos

materialinës atsakomybës sutartys

pasikeitimo )

Kai kuriems dokumentams yra nustatytas 75 metř saugojimo terminas, tai:

akcininkř registracijos knyga,

honorarř išmokëjimo lapai,

darbuotojř asmens sŕskaitř kortelës

darbo laiko bei darbo užmokesčio apskaitos dokumentai, jeigu ámonëje nevedamos darbuotojř asmens sŕskaitř kortelës.

Septyniasdešimt penkeriř metř saugojimo terminas taip pat nustatytas ir kai kuriems kadrř dokumentams:

darbo sutartims,

darbo sutarčiř registravimo žurnalui,

prašymams dël priëmimo, perkëlimo ar atleidimo iš darbo.

Sutartims taikomas 10 metř saugojimo terminas skaičiuojant nuo sutarties ávykdymo datos

. ( Bendrřjř dokumentř saugojimo terminř rodyklë paskelbta 1997 metř rugpjűčio mënesio 22 dienos “Valstybës žiniose” Nr.78 ).

6. Operacijř fiksavimas sŕskaitose

Informacija apie kiekvienŕ apskaitos objektŕ kaupiama buhalterinëse sŕskaitose Sŕskaita – tai apskaitos registras, kuriame fiksuojamos űkinës operacijos, kitaip tariant, daromi buhalteriniai árašai. Sŕskaitř visuma vadinama Didžiŕja knyga. (DKS ). Didžioji knyga – tai sisteminis apskaitos registras, skirtas galutiniam apskaitos duomenř susisteminimui ir kaupimui. Didžiojoje knygoje árašai daromi iš specialiřjř žurnalř duomenř. Kiekvienai turto, savininkř nuosavybës ir ásipareigojimř, bei pajamř ir sŕnaudř rűšiai apskaityti yra skirta atskira sŕskaita. Dabartinës sŕskaitos struktűra yra tokia: duomenys paimti iš anksčiau pateikto ámonës “Viltis” Bendrojo žurnalo

Sŕskaita “Pinigai” Nr. 27

|

Data |

Turinys |

PP |

Debetas |

Kreditas |

Likutis |

|

|

Debetas |

Kreditas |

|||||

|

Sausio 02 |

Už akcijas |

BŽ I | ||||

Sŕskaita “Akcinis kapitalas” Nr.301

|

Data |

Turinys |

PP |

Debetas |

Kreditas |

Likutis |

|

|

Debetas |

Kreditas |

|||||

|

Sausio 02 |

Parduotos akcijas |

BŽ I | ||||

Kad bűtř lengviau mokytis apskaitos, naudojamos supaprastintos formos sŕskaitos, kurias sudaro sŕskaitos pavadinimas, debetas (kairioji) ir kreditas (dešinioji) pusës. Supaprastintos formos sŕskaitos dar vadinamos “ T “ formos sŕskaitomis arba “lëktuvëliais”.

![]()

![]() D S-tos Pavadinimas K

D S-tos Pavadinimas K

Debeto apyvarta Kredito apyvarta

DEBETAS IR KREDITAS sŕskaitoje niekada nesikeičia vietomis. Patys žodžiai yra kilć iš lotynř kalbos: debetum – skola ir creditum – paskola, tačiau dabar jie ágijć visiškai kitokiŕ prasmć. Žodá debetas apskaitininkai vartoja norëdami pabrëžti, kad kalba apie kairiŕjŕ sŕskaitos pusć, o kreditas – kad kalbama apie dešiniŕjŕ sŕskaitos pusć. Atitinkamai Debeto skiltyje esančiř skaičiř suma vadinama Debeto apyvarta, o Kredito skiltyje – Kredito apyvarta.

Remiantis Balansu ir Pelno (nuostolio) ataskaita, galime teigti, kad yra :

Turto sŕskaitos.

Nuosavybës sŕskaitos.

Pajamř sŕskaitos.

Sŕnaudř sŕskaitos.

Šiř sŕskaitř struktűra

D Turto sŕskaitos K

Likutis laikotarpio

![]() pradžiai

pradžiai

![]()

(+) Objekto (-) Objekto

![]() padidëjimas = sumažëjimas =

padidëjimas = sumažëjimas =

Debeto apyvarta Kredito apyvarta

![]()

Likutis laikotarpio

pabaigai ![]()

![]() Turto sŕskaitos paprastai turi

debetinius likučius, taip pat galime sakyti, kad turto sŕskaitř normalűs likučiai – tik

debetiniai ,pvz. Jei s-toje “Pinigai” gauname kreditiná likutá, tai

rodo, kad sŕskaitoje yra pinigř trűkumas, ko jokiu bűdu

negali bűti, tai, arba dokumentuose ásivëlë klaida ar

paprasčiausiai kasininkas apsivogë.

Turto sŕskaitos paprastai turi

debetinius likučius, taip pat galime sakyti, kad turto sŕskaitř normalűs likučiai – tik

debetiniai ,pvz. Jei s-toje “Pinigai” gauname kreditiná likutá, tai

rodo, kad sŕskaitoje yra pinigř trűkumas, ko jokiu bűdu

negali bűti, tai, arba dokumentuose ásivëlë klaida ar

paprasčiausiai kasininkas apsivogë.

D Nuosavybës sŕskaitos K

![]()

![]()

Likutis laikotarpio

pradžiai

![]()

(-) Objekto (+) Objekto

sumažëjimas = padidëjimas =

![]() Debeto

apyvarta Kredito apyvarta

Debeto

apyvarta Kredito apyvarta

![]()

Likutis laikotarpio

pabaigai

Nuosavybës sŕskaitos paprastai turi kreditinius likučius, taip pat galime sakyti, kad nuosavybës sŕskaitř normalűs likučiai tik kreditiniai, pvz., sŕskaita “Skola tiekëjams” kreditinis likutis rodo, kiek ámonë skolinga tiekëjui už pirktŕ turtŕ, tuo tarpu debetinis likutis rodo, kad ámonë skolinga tiekëjui, o tai gali atsitikti tik du kartus apmokëjus tŕ pačiŕ sŕskaitŕ arba gali bűti kokia nors sŕskaita neátraukta á apskaitos registrŕ – abiem atvejai yra klaida apskaitoje.

D Pajamř sŕskaitos K D Sŕnaudř sŕskaitos K

![]()

![]()

![]()

![]()

Pradinio likučio Pradinio likučio

nëra nëra

![]()

![]()

![]()

(-) Objekto (+) Objekto (+) Objekto (-) Objekto

![]() sumažëjimas = padidëjimas = padidëjimas = sumažëjimas =

sumažëjimas = padidëjimas = padidëjimas = sumažëjimas =

Debeto apyvarta Kredito apyvarta Debeto apyvarta Kredito apyvarta

![]()

![]()

Likučio pabaigoje Likučio pabaigoje

nëra nëra

Visi turto ir nuosavybës sŕskaitř galutiniai likučiai ataskaitinio laikotarpio pabaigoje árašomi á balansŕ, o duomenys iš pajamř ir sŕnaudř sŕskaitř perkeliami á pelno (nuostolio) ataskaitŕ, kurioje išvedamas to laikotarpio rezultatas – uždirbtas pelnas arba patirtas nuostolis, kuris ákeliamas á balansŕ. Taigi, visos pajamř, sŕnaudř yra laikinos (tranzitinës), nes jos laikotarpio pabaigoje yra uždaromos. Pajamř ir sŕnaudř sŕskaitos yra kaupiamosios. Jose duomenys kaupiami didëjančiais skaičiais per ataskaitiná laikotarpá. Jam pasibaigus sukauptos sumos perkeliamos á finansiniř rezultatř sŕskaitŕ, kuri vadinasi “Pajamř ir sŕnaudř suvestinë”

Laikinosios sŕskaitos gali bűti uždaromos mënesio, ketvirčio, (bet dažniausiai) metř pabaigoje.

Nuolatinës sŕskaitos – tai tokios, kurios turi likučius metř pradžioje ir metř pabaigoje. Metř pabaigos likučiai perkeliami á balansŕ, tai visos turto ir nuosavybës sŕskaitos. Nuolatiniř sŕskaitř grupei priklauso ir kontrarinës sŕskaitos. Jos patikslina pagrindinës sŕskaitos vertć, tai yra, iš pagrindinës sŕskaitos likučio atimamas kontrarinës sŕskaitos likutis. Taigi, kontrarinë sŕskaita turi priešingŕ likutá (priešingoje sŕskaitos dalyje) negu pagrindinë sŕskaita. Jei pastaroji turi debeto likutá, tai kontrarinë sŕskaita – kredito, ir atvirkščiai. Kontrarinës sŕskaitos – tai visos ilgalaikio turto nusidëvëjimo sŕskaitos, taip pat pirkimo diskontř, pardavimo diskontř ir kitos sŕskaitos.

Apskaitinës informacijos vartotojams reikalingos skirtingos žinios. Išoriniams informacijos vartotojams užtenka dažniausiai apibendrintř duomenř, kuriuos teikia ámonës finansinë atskaitomybë, tuo tarpu vidiniams informacijos vartotojams – ámonës valdymo darbuotojams - reikia detalesniř duomenř , kurie paprastai atsispindi analitinëse sŕskaitose.

Sintetinëse sŕskaitose parodomi apibendrinantys duomenys apie apskaitos objektus, t.y., surinkti pagal sustambintas turto, nuosavybës, pajamř ir sŕnaudř rűšis.

Analitinës sŕskaitos pateikia išsamius ir konkrečius duomenis apie objektŕ, t.y. smulkiai išskaidytus pagal kiekvienŕ turto, nuosavybës, pajamř ir sŕnaudř rűšá. Šios sŕskaitos detalizuoja sintetines sŕskaitas.

Be sintetiniř ir analitiniř sŕskaitř naudojamos ir subsŕskaitos. Tai tarpinë grandis tarp sintetiniř ir analitiniř sŕskaitř.

Sŕskaitř skirstymas á sintetines ir analitines yra sŕlygiškas: vienoje ámonëje ta pati sŕskaita gali bűti sintetinë, kitoje – analitinë.

Sintetiniř ir analitiniř sŕskaitř ryšys

![]()

![]() Lik.1200

Lik.1200

Lik. 7000

D Staklës K D Frezavimo staklës K

![]()

![]() Lik.1800

Lik.1800

![]() Lik. 5500

Lik. 5500

![]() D Tekinimo staklës K

D Tekinimo staklës K

![]() Lik. 2500

Lik. 2500

![]()

D Kompiuteriai K

![]() Lik. 1500

Lik. 1500

D Lentos K

![]()

![]() Lik.

1000

Lik.

1000

D Atsargos K

Lik.15000 D Medžiagos K D Cementas K

![]()

![]() Lik. 1800

Lik. 1800

![]() Lik. 5000

Lik. 5000

![]()

D Skarda K

![]()

![]() Lik.2200

Lik.2200

D Prekës, skirtos parduoti K

![]() K. 10000 D Baldai K

K. 10000 D Baldai K

![]()

![]()

![]()

![]()

![]() Lik. 8000

Lik. 8000

![]()

![]()

![]() D Batai K

D Batai K

![]() Lik. 2000

Lik. 2000

![]()

![]() Lik. 1800

Lik. 1800

Lik. 8200

![]() D UAB “ Rytas “ K

D UAB “ Rytas “ K

![]() Lik. 2200

Lik. 2200

![]()

D PÁ “ Deima “ K

![]() Lik. 4200

Lik. 4200

![]()

![]() Lik. 1700

Lik. 1700

Lik. 6000

![]()

D UAB “ Miglë “ K

![]() Lik. 1100

Lik. 1100

![]()

D UAB “Šalna “ K

![]() Lik. 3200

Lik. 3200

![]()

![]() Lik.

10000

Lik.

10000

Lik. 13000

![]()

![]() Lik.

3000

Lik.

3000

Užbalansinës sŕskaitos – tai tokios sŕskaitos, kuriř likučiai á balansŕ neáskaitomi ir atvaizduojami už bendros jo sumos. Užbalansinës sŕskaitos naudojamos apskaityti vertybëms laikinai esančioms ámonëje, bet jai nepriklausančioms pvz., perdirbimui priimtos žaliavos ir medžiagos, atsakingam saugojimui priimtos materialinës vertybës, komiso pagrindais priimtos prekës ir t.t.

Visa apskaitos informacija turi bűti susisteminta pagal tam tikrus požymius. Tuo tikslu ámonës turi parengti sŕskaitř planŕ, kurá tvirtina ámonës vadovas. Sŕskaitř planas – tai visř ámonëje naudojamř sŕskaitř sŕrašas, kuriame pateikiami visř sŕskaitř pavadinimai bei jř numeriai. Sŕskaitř plane sŕskaitos pagal požymius jungiamos á tam tikras vienarűšes grupes, taip informacija yra suklasifikuojama ir jŕ lengviau skaityti bei analizuoti. Tam, kad ámonëms bűtř lengviau paruošti savo sŕskaitř planŕ, LR

Finansř ministerija

|

1 klasë |

2 klasë |

3 klasë |

4 klasë |

5 klasë |

6 klasë |

7 klasë |

8 klasë |

9 klasë |

0 klasë |

|

Ilgalaikis turtas |

Trumpalaikis turtas |

Savininkř nuosavybë |

Skolintojř nuosavybë |

Pajamos |

Sŕnaudos |

Valdymo ap- kaitos sŕskaitos |

Užbalan- sinës sŕ-skaitos |

||

ILGALAIKIS + TRUMPALAIKIS = SAVININKŘ +

SKOLINTOJŘ + PAJAMOS - ![]() TURTAS TURTAS NUOSAVYBË NUOSAVYBË SŔNAUDOS

TURTAS TURTAS NUOSAVYBË NUOSAVYBË SŔNAUDOS

![]()

![]()

![]()

![]()

![]()

![]()

![]() Pelnas

(nuostolis)

Pelnas

(nuostolis)

![]()

![]()

![]()

TURTAS = NUOSAVYBË

Trumpai, kas apskaitoma kiekvienoje klasëje:

I klasë – skirta apskaityti materialiam ir nematerialiam ilgalaikiam turtui;

2 klasë – visam ámonës žinioje esančiam trumpalaikiam turtui apskaityti.

3 klasë – apskaitomas kapitalas, rezervai, atidëjimai ásipareigojimams ir reikalavimams padengti;

4 klasë – skirta ámonës trumpalaikiams bei ilgalaikiams ásiskolinimams ir ásipareigojimams tretiesiems asmenims apskaityti;

5 klasë – fiksuojamos visos per ataskaitiná laikotarpá uždirbtos pajamos;

6 klasë – fiksuojamos visos per ataskaitiná laikotarpá šias pajamas uždirbant patirtos sŕnaudos;

7 , 8, 9 klasës, kuriř valdžia nereglamentuoja. Jos skirtos ámonës valdymo apskaitai.

10 klasë (arba nulinë klasë) – užbalansinës sŕskaitos arba specialiosios sŕskaitos. Jos atspindi űkines operacijas, kurios átakos ámonës turtui ar nuosavybei neturi, o atlieka dažniausiai informacinć funkcijŕ, pvz., užstačius turtŕ bankui, iš kurio gavo ámonë paskolŕ. Šiuo atveju turto ámonëje nei padaugëja, nei sumažëja, o tiesiog užfiksuotas svarbus ámonei faktas. Plačiau apie užbalansines sŕskaitas jau kalbëjome.

10. Dvejybinis árašas

Dvejybinio árašo atsiradimo apskaitoje ir

Galilëjaus bei Niutono sistemř sukűrimo idëjos buvo

vienodai reikšmingos

VERNERIS SOMBERTAS

Manoma , kad dvejybinis árašas atsirado 1340 metais Genujoje (faktai nëra patvirtinti). Tačiau tiksliai žinoma, kad pirmŕ kartŕ aprašytas iki šiol naudojamas dvejybinis árašas buvo 1494 metais Venecijoje išleistoje LUKO PAČIOLIO knygoje “Aritmetikos, geometrijos mokymo apie proporcijas ir santykius visuma”. Šioje knygoje vienuoliktas skyrius buvo paskirtas apskaitai ir vadinosi: ”Traktatas apie sŕskaitas ir árašus”.

Kiekvieno űkinio fakto atspindëjimas vienos sŕskaitos debete, o kitos kredite, vadinamas dvejybiniu árašu. Sŕskaitř derinys, kai viena sŕskaita debetuojama, o kita kredituojama, vadiname sŕskaitř korespondencija.

Šiŕ sŕskaitř korespondencijos taisyklć galime išreikšti taip:

|

TURTAS IR SŔNAUDOS |

NUOSAVYBË IR PAJAMOS |

|

PADIDËJIMAI fiksuojami DEBETE SUMAŽËJIMAI fiksuojami KREDITE |

PADIDËJIMAI fiksuojami KREDITE SUMAŽËJIMAI fiksuojami DEBETE |

Dvejybinio árašo esmë yra ta, kad ávykus űkinei operacijai, suma árašoma á vienos sŕskaitos debetŕ ir kitos sŕskaitos kreditŕ. Kad bűtř lengviau tai suvokti, panagrinësime, kaip operacijos veikia turtŕ, nuosavybć, pajamas ir sŕnaudas.

+ padidëjimas

- sumažëjimas

Űkiniř operacijř poveikio turto, nuosavybës, pajamř ir sŕnaudř straipsniams pavyzdys

|

Űkiniř operacijř turinys |

Turtas |

skolintojř savininkř |

Pajamos |

Sŕnaudos |

|||

|

1. Už grynus pinigus ásigytos medžiagos 2. Gauta banko paskola Apskaičiuotas, bet dar neišmokëtas darbo užmokestis 4. Išmokëtas ankstesnëje operacijoje apskaičiuotas darbo užmokestis 5. Parduotos ámonës išleistos paprastosios akcijos 6. Klientai sumokëjo už jiems atliktus darbus (darbř užbai- gimas sutampa su pinigř sumokëjimu ) |

+ - |

+ |

Sŕskaitř korespondencijř sudarymas yra vienas iš svarbiausiř buhalterinës apskaitos darbř. Šis darbas lemia visos apskaitos kokybć, todël apskaitininkas turi gerai išmanyti apskaitos pagrindus. Prieš sudarant sŕskaitř korespondencijŕ, bűtina išnagrinëti űkines operacijas tokia tvarka:

kokius turto,nuosavybës, pajamř ir sŕnaudř straipsnius (objektus) paveikia operacija;

kokioje sŕskaitoje ir kurioje jos dalyje (debete ar kredite) reikia parodyti kiekvieno objekto pakitimŕ (padidëjimŕ ar sumažëjimŕ).Reikiamos sŕskaitos parenkamos iš sŕskaitř plano.

užrašyti debetuojamŕ ir kredituojamŕ sŕskaitŕ ir operacijos sumŕ.

UŽDAVINYS: Űkiniř operacijř átaka ámonës apskaitinei lygybei:

sausio 3 d. ámonë ásigijo žemës už 50000 Lt ir pastatŕ už 25000 Lt.

sausio 4 d. ámonë skolon ásigijo prekiř už 20000 Lt.

sausio 10 d. ámonë paëmë 10000 Lt. paskolŕ iš banko.

sausio 12 d. ámonë pirko už grynus pinigus 1500 Lt ávairiř medžiagř.

sausio 16 d. ámonë sumokëjo tiekëjams 10000 Lt. dalá skolos už sausio 4 d. . pirktas prekes.

sausio 18 d. ámonë pagamino ir pardavë produkcijos už 3200 Lt. klientams . skolon

sausio 18 d. ámonë grŕžino likusiŕ dalá skolos už sausio 4 d. pirktas prekes.

sausio 22 d. ámonë pardavë produkcijos už grynus pinigus 1500 Lt.

sausio 24 d. ámonë grŕžino 10000 Lt. paskolŕ bankui.

sausio 25 d. ámonë sumokëjo 350 Lt už einamŕjá remontŕ.

Per

laikotarpá nuo

medžiagř produkcijai gaminti 1200 Lt.

darbuotojams išmokëjo atlyginimus 800 Lt.

sumokëjo už elektros energijŕ 300 Lt.

sumokëjo Telekomui 70 Lt. už naudojimŕsi telefonu.

Apskaitinë lygybë:

|

Turtas |

Nuosavybë |

|||||||||

|

Skolintojř |

Savininkř |

|||||||||

|

Oper. Nr. |

Pinigai |

Žemë |

Pastatas |

Prekës |

Medžia- gos |

Pirkëjř skolos |

Skola tiekë- jams |

Skola bankui |

Akcinis kapita-. las |

+Paja- mos -Sŕnau-dos |

|

| ||||||||||

|

Viso | ||||||||||

Tŕ patá uždaviná išsprćsime ,sudarydami sŕskaitř korespondencijas:

ŰKINËS OPERACIJOS DK SŔSKAITOS

1. D Pinigai 100000 D Pinigai K

![]()

![]() K Akcinis kapitalas 100000

K Akcinis kapitalas 100000

1) 100000 2) 75000

2. D Žemë 50000 4) 10000 5) 1500

D Pastatas 25000 9) 1500 6) 10000

K Pinigai 75000 7) 10000

10) 10000

D Prekës 20000 . 11) 350

K Skola tiekëjams 20000 12) 1170

![]()

4. D Pinigai 10000 Ap. 111500 108020

K Banko paskola 10000

Lik. 3480

5. D Medžiagos 1500

K Pinigai 1500

D Akcinis kapitalas K

![]()

![]() 6. D Skola tiekëjams 10000

6. D Skola tiekëjams 10000

K Pinigai 10000 1) 100000

7. D Pirkëjř skola 3200 D Žemë K

![]()

![]() K Pajamos 3200 2) 50000

K Pajamos 3200 2) 50000

8. D Skola tiekëjams 10000 D Pastatas K

![]()

![]() K Pinigai 10000

K Pinigai 10000

2) 25000

9. D Pinigai 1500

K Pajamos 1500 D Prekës K

![]()

10. D Skola bankui 10000 8) 20000

K Pinigai 10000

![]() D Skola tiekëjams K

D Skola tiekëjams K

![]() 11. D Ein.rem. sŕnaudos 350 6)

10000 3) 20000

11. D Ein.rem. sŕnaudos 350 6)

10000 3) 20000

![]() (veiklos

sŕnaudos) 8) 10000

(veiklos

sŕnaudos) 8) 10000

K Pinigai 350 Ap. 20000 20000

![]()

Lik.0

![]() 12. D Medžiagř

sŕnaudos 1200 D Banko paskola K

12. D Medžiagř

sŕnaudos 1200 D Banko paskola K

![]() D Atlyginimř

sŕnaudos 800 10)

10000 4) 10000

D Atlyginimř

sŕnaudos 800 10)

10000 4) 10000

D Elektros energ.sŕn. 300

D Ryšiř sŕnaudos 70 D Medžiagos K

![]()

![]() (Veiklos

sŕnaudos) 5) 1500 12) 1200

(Veiklos

sŕnaudos) 5) 1500 12) 1200

![]() K Medžiagos 1200 Lik. 300

K Medžiagos 1200 Lik. 300

K Pinigai 1170

![]() D Klientř skolos K D Pajamos K D Sŕnaudos K

D Klientř skolos K D Pajamos K D Sŕnaudos K

![]()

![]()

![]()

![]()

![]()

![]()

![]() 9) 1500 12) 1170

9) 1500 12) 1170

![]() Lik. 4700 1120

Lik. 4700 1120

Lik. 2720

AB “VILIONË”

Pelno ataskaita

Pajamos: 4700

Sŕnaudos: -

einamojo remonto 350

medžiagř 1200

atlyginimř 800

elektros energijos 300

ryšiř 70

Iš viso sŕnaudř 2720

Pelnas 1980

AB “VILIONË

Balansas

Turtas |

Nuosavybë |

|

Pinigai 3480 |

Akcinis kapitalas 100000 |

|

Žemë 50000 |

Nepaskirstytas pelnas 1980 |

|

Pastatai 25000 | |

|

Prekës 20000 | |

|

Medžiagos 300 | |

|

Pirkëjř skolos 3200 | |

|

Balansas 101980 |

Balansas 101980 |

11. Klaidř taisymas

Apskaitoje klaidos neišvengiamos. Jř pasitaiko ne tik apskaitos dokumentuose, bet ir apskaitos registruose. Dažniausiai naudojami klaidř taisymo bűdai yra šie:

korektűros;

papildomo árašo;

raudonojo storno.

Korektűros bűdas dažniausiai naudojamas taisyti klaidoms, rastoms iki atskaitomybës sudarymo. Neteisingai árašytas skaičius ar žodis išbraukiamas vienu brűkšniu, kad bűtř galima perskaityti kas buvo parašyta, o virš ištaisyto árašomas teisingas skaičius ar žodis. Parašoma “Ištaisytu tikëti”, “Išbraukto neskaityti” ir pan. Šalia pasirašo asmuo atlikćs ištaisymŕ ir parašo taisymo datŕ.

Papildomas árašas naudojamas, pastebëjus, kad buvo árašytas mažesnis skaičius nei turëjo bűti. Surašoma trűkstamos sumos (skirtumo) dydžio papildoma sŕskaitř korespondencija, kurios pagrindu didinami árašai atitinkamř sŕskaitř registruose. Ištaisymas atsispindi árašuose ne to ataskaitinio laikotarpio, kada buvo padaryta klaida, o kada ji ištaisyta.

Pavyzdžiui: Pirkta prekiř už 580 Lt. Árašant korespondencijŕ á bendrŕjá žurnalŕ buvo padaryta klaida:

D Prekës 560

K Pinigai 560 .

Klaidingai árašyta mažesbë suma taisoma darant tokiŕ pat korespondencijŕ, tik skirtumo sumai:

D Prekës 20

K Pinigai 20 .

Storno arba raudonojo storno bűdu taisomos árašytos ne á tas sŕskaitas arba per didelës sumos. Buvusi neteisinga sŕskaitř korespondencija arba suma panaikinama árašant tokiŕ pat korespondencijŕ neigiamais skaičiais ir kartu surašoma teisingos sumos sŕskaitř korespondencija teigiamais skaičiais. Neigiami skaičiai rašomi raudona spalva (iš čia ir kilćs pavadinimas “raudonojo storno”). Raudonai parašytos sumos ne pridedamos bet atimamos.Neigiamas sumas galima rašyti ir tos pačios spalvos rašalu, tik tada reikia apibraukti rëmeliu.

Pavyzdžiui Ámonë pirko prekiř skolon už 4000 Lt. Bendrame žurnale árašyta korespndencija:

. D Prekës 4000

KPinigai 4000

Taisoma klaida: árašas pakartojamas raudonu rašalu arba apibraukiamas rëmeliu,tai yra stornuojamas:

D Prekës ( 4000 )

K Pinigai ( 4000.)

Áprastiniu rašalu árašome teisingŕ korespondencijŕ:

D Prekës 4000

K Skola tiekëjams 4000 .

PASTABA Šiuo metu leidžiamoje apskaitos literatűroje neigiami skaičiai (arba árašai mažinantys sumas) rašomi skliausteliuose.

12. Bandomasis balansas

Áregistravus űkines operacijas Bendrame žurnale ir árašus išnešiojus á Didžiosios knygos sŕskaitas, bűtina pasitikrinti , ar nepadaryta aritmetiniř klaidř ar teisingai apskaičiuoti sŕskaitř likučiai,(tai yra turim pasitikrinta, ar “eina” Didžioji knyga”). Tam tikslui parengiamas bandomasis balansas.

Bandomasis balansas – tai pagalbinë lentelë, kurioje pateikiami debetiniai ir kreditiniai sŕskaitř likučiai, susiformavć per ataskaitiná laikotarpá. Jame debetiniř likučiř suma turi bűti lygi kreditiniř likučiř sumai, tik tada bus išlaikyta apskaitinë lygybë.Jei lygybës tarp likučiř nëra, tai reiškia, kad apskaitoje ásivëlë klaida. Bandomojo balanso forma yra:

AB “VILIJA”

Bandomasis balansas

|

Sŕskaitos |

Likučiai |

|

|

Debetas |

Kreditas |

|

|

Árengimai | ||

|

Pinigai | ||

|

Akcinis kapitalas | ||

|

Pajamos | ||

|

Medžiagř sŕnaudos | ||

|

Iš viso: | ||

Iš Bandomojo balanso turto ir nuosavybës sŕskaitř likučiai perkeliami á Balansŕ, o pajamř ir sŕnaudř sŕskaitř likučiai - á Pelno (nuostolio) ataskaitŕ.

1 Kontroliniai klausimai

Išvardinkite apskaitos proceso nuoseklumŕ.

Kŕ vadiname dokumentu ir dokumentavimu?

Išvardinkite pagrindinius dokumentř rekvizitus.

Kas yra specialűs apskaitos dokumentai?

Kokie yra privalomi krovinio važtaraščio rekvizitai?

Išvardinkite pagrindinius požymius, pagal kuriuos yra klasifikuojami dokumentai?

Išvardinkite kokius žinote apskaitos registrus ir juos apibűdinkite?

Kŕ galite pasakyti apie analitines apskaitos korteles, kam jos reikalingos?

Kodël ir kiek laiko reikia saugoti apskaitos dokumentus?

Kas yra archyvas, kaip jis turi bűti árengtas?

Pateikite buhalterinës sŕskaitos apibrëžimŕ ir jos struktűrŕ.

Apibűdinkite struktűrŕ:

turto sŕskaitř;

nuosavybës sŕskaitř;

pajamř sŕskaitř;

sŕnaudř sŕskaitř.

Kŕ vadiname Didžiŕja knyga?

Kokias sŕskaitas vadiname tranzitinëmis ir kodël?

Kas yra kontrarinës sŕskaitos, kam jos reikalingos?.

Apibűdinkite sintetines ir analitines sŕskaitas, koks jř ryšys.

Kŕ vadiname užbalansinëmis sŕskaitomis ir kam jos naudojamos?

Apibűdinkite sŕskaitř planŕ ir kam jis reikalingas?

Pateikite ir paaiškinkite sŕskaitř plano struktűrŕ.

Pateikite dvejybinio árašo apibrëžimŕ.

Pateikite sŕskaitř korespondencijos apibrëžimŕ, iliustruokite pavyzdžiais.

Apibűdinkite bendrŕjá žurnalŕ ir jo paskirtá.

Kokius žinote klaidř taisymo bűdus apskaitoje? Apibűdinkite juos.

Kokiř dokumentř negalima taisyti ir kodël?

Kas yra bandomasis balansas? Koks jo sudarymo tikslas.

14. Praktinës užduotys

1 Pratimas

Pateikiame űkines operacijas, susijusias su medžiagomis (žaliavomis).

Reikia:

2 .Apskaičiuoti Debeto ir Kredito apyvartas ir išvesti sŕskaitos likutá.

2 Pratimas

UAB “Rytas” űkinës operacijos

, ávykusios

1 d. Ámonë “Rytas” išleido ir pardavë akcijř už 40000 Lt.

5 d. Ámonë už grynus pinigus ásigijo árengimŕ 1500 Lt ir medžiagř už 900 Lt.

7 d. Ámonë paëmë iš banko paskolŕ 15000 Lt.

10d. Ámonë skolon ásigijo kompiuterá už 4000 Lt.

12d. Ámonë iš anksto sumokëjo 400 Lt už patalpř nuomŕ vasario ir kovo mënesiais.

15d. Apmokëta sausio 10 d. skola 4000 Lt.

18d. Sunaudota medžiagř už 500 Lt.

20d. Klientams išrašyta 1700 Lt sŕskaita

25d.Grŕžinta dalis skolos bankui 5000 Lt.

27d.Už atliktas paslaugas ámonë gavo 600 Lt.

31d.Per sausio mënesá ámonë patyrë tokias sŕnaudas:

sumokëjo už elektros energijŕ 300 Lt.

sumokëjo Telekomui už ryšiř paslaugas 200Lt.

išmokëjo darbo užmokestá darbuotojams 1300 Lt.

Reikia

Užregistruoti UAB“Rytas” sausio mënesio űkines operacijas bendrame žurnale.

Perkelti duomenis á didžiŕjŕ knygŕ.

Sudaryti sausio 31 d. bandomŕjá balansŕ.

Sudaryti balansŕ ir pelno (nuostolio) ataskaitas.

1. 2 d. Išsinuomotos patalpos šešiems mënesiams už 1000 Lt. Pinigai sumokëti.

2. 3 d. Nupirkta medžiagř už 300 Lt grynais pinigais.

4 d.Iš banko paimta 20000 Lt paskola

Reikia:

4 Pratimas:

Trys draugai

Reikia:

5 Pratimas

AB “Vilija” siuva ávairius viršutinius rűbus. Jos sŕskaitř

likučiai

Per

2 d. Pirkta audiniř už 8000 Lt. grynais.

5 d. Pirkta ávairář siűlř skolon už 500 Lt.

9 d. Paimta banko paskola 10000 Lt.

10d. Apmokëta skola tiekëjams už praeitŕ mënesá.

12d. Klientams išrašyta sŕskaita faktűra už pasiűtus kostiumus 1500 Lt.

13d. Per dešimt sausio dienř buvo sunaudota audiniř už 900 Lt, siűlř už 50 Lt.

15 d. Apmokëta sŕskaita faktűra už reklamŕ spaudoje 100 Lt.

20d. Klientai apmokëjo sausio 12 d. išrašytŕ sŕskaitŕ faktűrŕ.

22d. Apmokëta sausio 5 d.sŕskaita faktűra.

23d. Parduotuvëje užsakytas 1200 Lt kainuojantis baldř komplektas.

25d. Skolon ásigytas kompiuteris už 3500 Lt.

27d. Už grynus pinigus 1300 Lt nupirktas užsakytas baldř komplektas.

28d. Ámonë atliko užsakymŕ už 2600 Lt. Klientai už pasiűtŕ aprangŕ ásipareigojo sumokëti per 15 d.

31d. Priskaičiuotas, bet dar neišmokëtas darbuotojams atlyginimas 950 Lt už sausio mënesá.

31d. Priskaičiuotas SODRAI mokestis 31% už sausio mënesá 285 Lt.

31d. Sumokëtos bankui priklausančios palűkanos už sausio mënesá 124 Lt.

31d. Sunaudota per likusá sausio mënesá audiniř už 1300 Lt, siűlř už 60 Lt.

31d. Sumokëta už elektros energijŕ 120 Lt.

31d. Sumokëta už ryšiř paslaugas 110 Lt.

31d. Priskaitytas árengimř nusidëvëjimas už sausio mënesá 115 Lt.

31d. Priskaitytas pastato nusidëvëjimas už sausio mënesá 170 Lt.

Reikia:

1. Űkines operacijas užregistruoti Bendrame žurnale.

2. Sumas perkelti á Didžiosios knygos sŕskaitas.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 1487

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2025 . All rights reserved