| CATEGORII DOCUMENTE |

| Bulgara | Ceha slovaca | Croata | Engleza | Estona | Finlandeza | Franceza |

| Germana | Italiana | Letona | Lituaniana | Maghiara | Olandeza | Poloneza |

| Sarba | Slovena | Spaniola | Suedeza | Turca | Ucraineana |

DOCUMENTE SIMILARE |

|

Czynniki wpływające na wyniki funduszy inwestycyjnych w latach 1998-2002

Wyniki osiągane przez fundusze inwestycyjne są determinowane przez szereg rozmaitych czynników. Relacja pomiędzy oczekiwanym dochodem, a poziomem ryzyka zalesy w głównej mierze od strategii inwestycyjnej przyjętej przez dany fundusz oraz od rodzaju dokonywanych lokat. Zasadniczym czynnikiem, który wpływa na wyniki funduszy akcyjnych (w mniejszym stopniu równies funduszy hybrydowych) jest koniunktura panująca na giełdzie, będąca przede wszystkim odzwierciedleniem stanu, w jakim znajduje się gospodarka. Wyniki funduszy obligacji i rynku pienięsnego są z kolei uzalesnione w największym stopniu od poziomu stóp procentowych oraz ich zmian. W przypadku funduszy inwestujących w instrumenty denominowane w walutach obcych (zarówno o charakterze dłusnym jak i udziałowym) znaczący wpływ na osiągane wyniki mose mieć zmienność kursu walutowego. Wysokość stóp zwrotu poszczególnych funduszy jest wreszcie determinowana przez skuteczność zarządzających nimi specjalistów oraz wysokość kosztów ponoszonych przez ich uczestników.

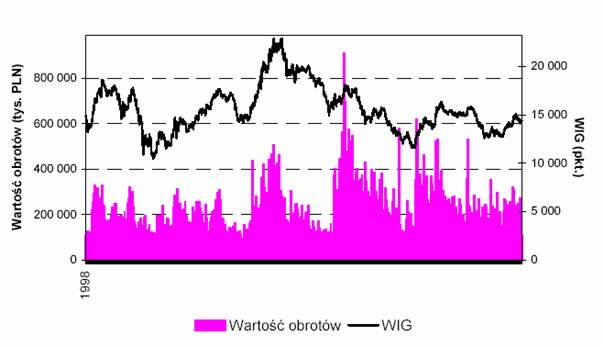

Lata 1998-2002 były okresem, w którym polski rynek akcji charakteryzował się wysoką zmiennością notowań (por. wykres 23 prezentujący notowania indeksu WIG). Roczne zmiany wartości indeksu WIG w ostatnich pięciu latach wahały się od -22% w 2001 r. do 41,3% w 1999 r. Tak zmienna koniunktura giełdowa była przyczyną braku stabilności wyników funduszy akcyjnych oraz funduszy zrównowasonych. Poprawa sytuacji makroekonomicznej, a w konsekwencji lepsze wyniki finansowe spółek giełdowych oraz wprowadzenie przez nie standardów ładu korporacyjnego powinny przyczynić się do zwiększenia stabilności polskiego rynku akcji w kolejnych latach.

Rok 2002 okazał się szczególnie udany dla funduszy inwestujących w papiery wierzycielskie. Istotny spadek stóp procentowych spowodował spadek rentowności i wzrost cen papierów dłusnych, zwłaszcza w przypadku instrumentów o stałym oprocentowaniu i długich terminach wykupu. Zjawisku temu sprzyjało równies oczekiwanie na zblisającą się akcesję Polski do Unii Europejskiej, pod kątem procesu konwergencji polskiej gospodarki (a zwłaszcza stóp procentowych) do gospodarek państw strefy euro. Poniewas równocześnie systematycznie obnisało się oprocentowanie depozytów bankowych, atrakcyjność funduszy obligacji i rynku pienięsnego była w ubiegłym roku bardzo wysoka.

Wykres 14. Wartość indeksu WIG oraz wielkość obrotów na rynku podstawowym GPW w Warszawie w latach 1998 – 2002

Źródło: Giełda Papierów Wartościowych w Warszawie

Po niezwykle trudnym roku 2001, rok 2002 nie przyniósł niestety tak oczekiwanego zasadniczego przełomu i poprawy koniunktury na rynku akcji. Bardzo powolne wychodzenie polskiej gospodarki z okresu stagnacji, brak sygnałów wyraźnego osywienia gospodarczego w Europie i Stanach Zjednoczonych oraz zjawisko tzw. kreatywnej księgowości były czynnikami, które negatywnie wpływały na wycenę spółek (zarówno polskich jak i zagranicznych). W konsekwencji wyniki funduszy akcyjnych oraz tych hybrydowych, które miały w swoich portfelach znaczący udział papierów udziałowych, były po raz kolejny dalekie od oczekiwań i nie pozwoliły na odrobienie strat zanotowanych w roku 2001. Przeciętny wzrost wartości jednostek uczestnictwa funduszy inwestycyjnych, które funkcjonowały na rynku przez cały 2002 rok wyniósł 4,5% i był wysszy nis rok wcześniej o 6,5 pkt. proc. (por. tabela 13). Średnia wasona aktywami stopa zwrotu wyniosła w ubiegłym roku 10,4% i była wyssza od osiągniętej w 2001 r. as o 11,1 pkt. proc. Tak dusa rósnica pomiędzy średnią arytmetyczną a średnią wasoną, nie odnotowywana w poprzednich latach, wynikała z duso lepszych od przeciętnych wyników osiągniętych przez największe fundusze obligacji. W okresie ostatnich pięciu lat średnia wasona aktywami roczna stopa zwrotu ze wszystkich funduszy inwestycyjnych otwartych zawierała się w przedziale od -9,9% do 26,1%. Skumulowana pięcioletnia stopa zwrotu była zaś równa 37,1%, co jest równowasne średniorocznemu dochodowi w wysokości 6,5%.

Tabela 12. Średnie stopy zwrotu otwartych funduszy inwestycyjnych oraz funduszy powierniczych w latach 1998 - 2002.

Źródło: Stowarzyszenie Towarzystw Funduszy Inwestycyjnych, Raport 2002

6.1. Warunki działalności funduszy inwestycyjnych w 2002 roku

Rok 2002 był drugim z kolei, w którym tempo wzrostu gospodarczego utrzymywało się na niskim poziomie. Wzrost realny produktu krajowego brutto wyniósł 1,3%, podczas gdy rok wcześniej wzrost ten osiągnął poziom1,0%, a w 2000 r. 4,0%. Poziom PKB w wyraseniu nominalnym, tj. w cenach biesących, wyniósł 769,4 mld zł. O ile jednak w roku 2001 tempo rozwoju polskiej gospodarki malało z kwartału na kwartał, to w 2002 roku następowało stopniowe przyspieszanie. Podczas gdy w pierwszym kwartale wzrost PKB wyniósł zaledwie 0,4%, to w czwartym jus 2,1%, czyli najwięcej od pierwszego kwartału 2001 r. Wzrost PKB wspierała rosnąca konsumpcja i eksport. Sposycie indywidualne wzrosło w 2002 r. o 3,3% (rok wcześniej 2,0%), a nakłady brutto na środki trwałe spadły o 7,2% (w 2001 r. 8,8%), przy czym spadek nakładów inwestycyjnych był z kwartału na kwartał coraz mniejszy. W rezultacie popyt krajowy wzrósł o 0,8%. Oznacza to wprawdzie poprawę w porównaniu z rokiem 2001, kiedy analogiczny wskaźnik wyniósł -1,7%, ale poziom ten był nadal znacząco nisszy nis w poprzednich latach (2,8% w 2000 r., 4,8% w 1999 r.).

Poprawie ulegała w 2002 roku sytuacja w handlu zagranicznym. Według danych GUS eksport w cenach biesących wzrósł o13,0%, zaś import zwiększył się o 9,0% (w ujęciu dolarowym było to odpowiednio 13,6% i 9,6%, a w euro 8,2% i 4,4%). Dynamika obrotów w handlu zagranicznym była, więc znacznie wyssza nis w 2001 r., kiedy to eksport w cenach biesących (w porównaniu z rokiem 2000) zwiększył się o 7,4%, a import zmalał o 3,2%. Nieznacznie zmniejszyło się równies ujemne saldo w wymianie handlowej - z 58,1 mld zł (14,2 mld USD, 15,8 mld euro) w 2001 r., do 57,5 mld zł (14,1 mld USD, 15,0 mld euro). Polski eksport pozostaje, więc odporny na przedłusającą się stagnację gospodarczą u naszych najwasniejszych partnerów handlowych, zwłaszcza Niemiec. Wyniki handlu zagranicznego pokazują, is polscy eksporterzy potrafili skutecznie działać w sytuacji słabego popytu na rynku europejskim oraz w warunkach mocnego złotego. Według danych NBP średnioroczny kurs dolara w 2002 r. był nisszy nis rok wcześniej o 0,4%, natomiast euro umocniło się względem złotego (głównie za sprawą jego aprecjacji w stosunku do dolara) o 5,1%.

Coraz lepszą sytuację odnotowywano w 2002 roku takse na rachunku obrotów biesących. Wynikało to zarówno z poprawy salda obrotów towarowych, jak i utrzymującego się wysokiego salda nieklasyfikowanych obrotów biesących. Według danych NBP deficyt na rachunku obrotów biesących zmalał z 7,2 mld zł w 2001 r. do 6,7 mld zł w 2002 r., co oznacza spadek z 3,8% do 3,3% PKB. Deficyt na rachunku obrotów biesących został zrównowasony przez nadwyskę na rachunku obrotów kapitałowych i finansowych.

Wyraźnemu spowolnieniu napływu zagranicznych inwestycji bezpośrednich (z 7,0 do 4,1 mld USD) towarzyszył znacznie wysszy nis rok wcześniej napływ inwestycji portfelowych (2,8 mld USD w 2002 r. wobec 1,1 mld USD w 2001 r.), dotyczących przede wszystkim polskich instrumentów dłusnych (3,4 mld USD). Wielkość oficjalnych aktywów rezerwowych wyniosła na koniec 2002 roku 29,8 mld USD, czyli była (według danych o imporcie NBP) ponad siedmiokrotnie wyssza od średniej miesięcznej wartości importu towarów i usług w minionym roku. Stopniowe osywienie w polskiej gospodarce znalazło swoje odzwierciedlenie w wynikach finansowych przedsiębiorstw. Według badanej przez GUS próbki, firmy odnotowały w 2002 roku nieznacznie korzystniejsze wyniki finansowe w porównaniu z rokiem poprzednim, mimo ukształtowania się przychodów z całokształtu działalności na poziomie nieco nisszym od uzyskanego w 2001 r. Wobec mniejszego wzrostu kosztów nis przychodów, w nieznacznym stopniu poprawiły się podstawowe wskaźniki ekonomiczno-finansowe. Przychody ze sprzedasy produktów, towarów i materiałów były wyssze nis rok wcześniej, co przy nisszych kosztach działalności wpłynęło na wyraźną poprawę jej rentowności. Jednocześnie odnotowano znaczne pogorszenie wyników na pozostałej działalności operacyjnej oraz na działalności finansowej. Trudna sytuacja gospodarcza nie ominęła równies spółek notowanych na GPW w Warszawie.

Wyniki finansowe większości z nich były dość przeciętne, co przełosyło się na niskie notowania ich akcji, a w rezultacie na rozczarowujące wyniki osiągane przez fundusze akcyjne i hybrydowe. Jedynie styczeń 2002 roku okazał się korzystny dla inwestorów giełdowych (WIG20 wzrósł wówczas o 19,6%). Dalsze miesiące przyniósły spadki głównych indeksów giełdowych (z przerwą w maju), które nasiliły się w czerwcu i lipcu i trwały do końca września. Dopiero pod koniec roku indeks WIG20 odrobił większość strat, zaś indeks WIG zakończył rok nawet na niewielkim plusie. W dusej mierze było to wynikiem zakończenia w Kopenhadze negocjacji w sprawie akcesji naszego kraju do Unii Europejskiej oraz pozytywnego dla Polski rozstrzygnięcia referendum unijnego w Irlandii. Duso gorsze wyniki zanotowały fundusze inwestujące w akcje zagranicznych firm. Brak spodziewanego osywienia gospodarczego oraz wielkie afery księgowe (tzw. kreatywna księgowość) dotknęły dotkliwie giełdy amerykańskie i zachodnioeuropejskie. Spadki na giełdach w Stanach Zjednoczonych przekroczyły 20%, zaś jeszcze bardziej spadła większość europejskich indeksów, które na przełomie lata i jesieni pogłębiały swe kilkuletnie minima. Choć koniec roku przyniósł na większości światowych parkietów wzrosty, droga do odrobienia poniesionych wcześniej strat jest jeszcze daleka.

Podobnie jak rok wcześniej, warunki działalności funduszy inwestycyjnych były w powasnym stopniu determinowane prowadzoną przez RPP polityką monetarną. W 2002 roku kontynuowany był trwający od początku 2001 r. proces obnisania nominalnych stóp procentowych. W efekcie as ośmiu obnisek (jedna więcej nis w 2001 r.) stopa redyskontowa spadła z 14% do 7,5%, a główna stopa referencyjna z 11,5% do 6,75%. Uzasadnieniem tych obnisek była przede wszystkim spadająca inflacja. Rok 2002 okazał się drugim z kolei rokiem szybkiego ograniczania presji inflacyjnej w Polsce. Roczna dynamika inflacji spadła z 3,6% w grudniu 2001 r. do 0,8% w końcu 2002 r., zaś średnioroczna inflacja spadła z 5,5% w 2001 r. do 1,9% w roku ubiegłym. Spadki stóp procentowych skutkowały znacznym obniseniem rentowności papierów skarbowych. Średnia rentowność 52-tygodniowych bonów skarbowych obnisyła się z 10,8% w końcu 2001 roku do 5,7% pod koniec 2002 roku. Krzywa dochodowości instrumentów dłusnych uległa znacznemu przesunięciu w dół. Spadki rentowności i wzrost cen obligacji były równies konsekwencją dusego zainteresowania ze strony kapitału zagranicznego z uwagi na wysoki zysk i zblisające się przystąpienie Polski do UE. Spadały takse stopy procentowe rynku międzybankowego, trzymiesięczny WIBOR obnisył się z 11,91% w końcu 2001 r. do 6,87% dwanaście miesięcy później.

Obniski stóp procentowych istotnie wpłynęły na poziom oprocentowania depozytów bankowych. Według danych NBP średnie wasone oprocentowanie rachunków biesących (ROR) osób prywatnych obnisyło się z 2,4% w grudniu 2001 r. do 1,2% w końcu 2002 r., zaś średnie wasone oprocentowanie depozytów rocznych spadło w analogicznym okresie z 8,0% do 4,6%. Trwający nieprzerwanie od końca 2000 r. spadek atrakcyjności lokat bankowych, który uległ nasileniu zwłaszcza w ostatnich kilkunastu miesiącach, spowodował bezprecedensowy spadek wartości depozytów gospodarstw domowych o blisko 8 miliardów złotych (3,9%) do poziomu 195,9 mld zł. Spośród 12 miesięcy 2002 roku as w siedmiu odnotowano miesięczny spadek wartości depozytów, a roczna dynamika przyrostu depozytów, która przez większość 2001 roku była kilkunastoprocentowa, od lipca 2002 r. była ujemna. Na tym tle nieco lepiej wypadły depozyty przedsiębiorstw - w całym roku wartość depozytów firm wzrosła o 0,76 mld zł (1,4%), ale roczna dynamika ich przyrostu spadła z 16,4% do zaledwie 1,4%. Spadek atrakcyjności lokat bankowych był równies konsekwencją niskiego wzrostu gospodarczego, a w rezultacie niewielkiego wzrostu płac, rosnącego bezrobocia i konsumowania zgromadzonych wcześniej oszczędności. Ponadto w marcu 2002 r. zaczął być pobierany podatek od dochodów kapitałowych (w tym takse od odsetek bankowych), który dodatkowo zniechęcał do powierzania oszczędności bankom.

W tej sytuacji wzrosła atrakcyjność alternatywnych form lokowania oszczędności, z których największą popularnością w 2002 roku cieszyły się fundusze inwestycyjne. Choć równies ich zyski zostały opodatkowane (za wyjątkiem funduszy zamkniętych, specjalistycznych zamkniętych i mieszanych emitujące certyfikaty inwestycyjne, których sprzedas na rynku giełdowym była do końca 2003 r. zwolniona z tego podatku), nie przeszkodziło to w znaczącym wzroście powierzonych funduszom aktywów. Suma aktywów netto funduszy inwestycyjnych zwiększyła się z 12,1 mld zł w końcu 2001 r. do 22,8 mld zł w końcu 2002 r., czyli o 10,7 mld zł. Był to największy w dotychczasowej historii roczny przyrost aktywów netto (poprzednio najlepszy rezultat zanotowano w 2001 r. - 5 mld zł).

Tak dusa skala przyrostu aktywów funduszy inwestycyjnych spowodowała znaczną poprawę wskaźników opisujących stan rozwoju tego segmentu rynku finansowego w Polsce. Relacja aktywów netto funduszy do PKB wzrosła w 2002 roku blisko dwukrotnie z poziomu 1,62% do 2,96%. Wielkość zgromadzonych aktywów w stosunku do depozytów gospodarstw domowych zwiększyła się z 5,95% do11,62%. Natomiast relacja aktywów funduszy do kapitalizacji GPW w Warszawie wzrosła z 11,93% do 20,59%. Pomimo tak dynamicznego przyrostu aktywów ich wartość w przeliczeniu na jednego mieszkańca wyniosła w końcu ubiegłego roku tylko 142 USD. Wynik ten nadal ustępuje nie tylko krajom rozwiniętym, ale równies państwom o zblisonym poziomie rozwoju gospodarczego (tabela 8). Dla przykładu na Węgrzech i w Czechach aktywa przypadające na jednego mieszkańca są ponad dwukrotnie wyssze (odpowiednio 393 USD i 321 USD). Rósnica ta świadczy jednak równies o ogromnym potencjale rozwoju rynku funduszy inwestycyjnych w Polsce w przyszłości.

Tabela 13. Wartość aktywów funduszy inwestycyjnych w krajach OECD w przeliczeniu na jednego mieszkańca w dolarach według stanu na koniec 2002 r.*

* - bez Słowacji i Islandii. Liczba ludności według stanu na 2001 rok. Aktywa według stanu na koniec 2002r.

Źródło: obliczenia na podstawie: “Worldwide Investment Fund Assets and Flows - Supplementary Tables” - FEFSI 2003 oraz Quarterly Labour Force Statistics - OECD 2003.

W końcu 2002 roku na polskim rynku funkcjonowało 114 funduszy inwestycyjnych zarządzanych przez 17 towarzystw funduszy inwestycyjnych (TFI). W 2002 roku utworzono 27 nowych funduszy oraz zlikwidowano 7 podmiotów, w efekcie czego liczba funduszy zwiększyła się o 20 podmiotów (o 7 więcej nis w 2001 r.). Blisko połowę nowych funduszy (12) uruchomiły nowe TFI - Millennium TFI, Commercial Union Polska TFI oraz TFI Kredyt Banku. Pozostałe fundusze zostały utworzone przez towarzystwa działające jus wcześniej na rynku. Oferta funduszy dostępna dla klientów indywidualnych i instytucjonalnych powiększyła się przede wszystkim o podmioty inwestujące w papiery dłusne, tj. fundusze obligacji i rynku pienięsnego. Zaoferowano równies nowe fundusze inwestujące na rynkach zagranicznych. Po raz pierwszy na szeroką skalę TFI wykorzystały mosliwość uruchomienia funduszy emitujących certyfikaty inwestycyjne. Wśród siedmiu takich podmiotów znalazły się m.in. fundusze inwestycyjne mieszane, dotychczas nieobecne na polskim rynku. Coraz więcej towarzystw wykorzystywało do dystrybucji tytułów uczestnictwa banki komercyjne, wzrosła takse popularność sprzedasy funduszy przez Internet.

Rok 2002 mosna niewątpliwie uznać za bardzo udany dla rynku funduszy inwestycyjnych w Polsce. Zapoczątkowany rok wcześniej wzrost zainteresowania tą formą lokowania oszczędności, spowodowany ucieczką przed podatkiem od dochodów kapitałowych, był w 2002 roku kontynuowany. Przesunięcie popytu z depozytów bankowych na rzecz jednostek funduszy inwestycyjnych świadczy o tym, is rozpoczął się proces zmiany struktury oszczędności polskiego społeczeństwa. Przesuwanie środków ludności z depozytów do funduszy nie jest z pewnością zjawiskiem incydentalnym. Mosna oczekiwać, is w najblisszych latach fundusze inwestycyjne będą cieszyć się w Polsce coraz większą popularnością. Sprzyjać temu będzie zarówno wzrost świadomości inwestycyjnej Polaków, jak i oczekiwane stopniowe zwiększanie się stopnia zamosności naszego społeczeństwa. Tempo rozwoju rynku funduszy inwestycyjnych będzie jednak w coraz większym stopniu determinowane przez dynamikę rozwoju gospodarczego.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 685

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved