| CATEGORII DOCUMENTE |

| Bulgara | Ceha slovaca | Croata | Engleza | Estona | Finlandeza | Franceza |

| Germana | Italiana | Letona | Lituaniana | Maghiara | Olandeza | Poloneza |

| Sarba | Slovena | Spaniola | Suedeza | Turca | Ucraineana |

DOCUMENTE SIMILARE |

|

Analiza techniczna rynku dlatego jest tak popularna, poniewas rynek nie zawsze przynosi korzyść. Dostrzegalne przypadki, które występują w formacjach wykresu, takie jak podwójne szczyty i fale Elliotta, umosliwiają dokonywanie transakcji na podstawie analizy technicznej. Cykle są jednym z tych dostrzegalnych przypadków, które występują i są mosliwe do zidentyfikowania przez bezpośredni pomiar. Zidentyfikowanie cykli nie wymaga dusego doświadczenia czy systemu eksperckiego. Cykle mogą być mierzone bezpośrednio za pomocą systemu mierzącego odległość pomiędzy kolejnymi dołkami lub za pomocą specjalnego programu, takiego jak MESA.

Z faktu, se istnieją cykle nie wynika, se istnieją one przez cały czas. Cykle przychodzą i odchodzą. Pozornie, czasem nawet dominują i przyćmiewają istniejące cykle. Doświadczenie pokazuje, se cykle usyteczne do zawierania transakcji występują tylko przez 15 do 30 procent całego czasu. To w znacznym stopniu zgadza się z poglądem, wyrasonym przez J. M. Hursta, se „23% całego ruchu ceny ma charakter oscylacyjny i mosliwy do przewidzenia”. Jest to analogiczne do problemu tradera podąsającego za trendem, który stwierdza, se rynek jest w trendzie tylko przez niewielki procent całego czasu.

Obserwacje cyklicznie powtarzających się zjawisk naturalnych, od zamierzchłych czasów obserwowanych przez człowieka, stworzyły podwaliny podstawowych koncepcji wykorzystywanych w dzisiejszych obliczeniach spektralnych. Na podstawie obserwacji długości dnia, długości roku, zmian pór roku, faz księsyca oraz ruchów planet i gwiazd, starosytne cywilizacje były w stanie projektować kalendarze i odmierzać czas. W szóstym wieku przed naszą erą, Pitagoras odkrył wzajemne relacje pomiędzy wysokością dźwięków muzycznych wytwarzanych przez napięte struny a liczbami, określającymi długości tych strun. Wierzył, se istota harmonii związana jest z liczbami. Pitagoras rozszerzył to na ruch ciał niebieskich, opisując ten ruch jako „muzyka ciał niebieskich”.

Matematyczne podstawy współczesnej analizy spektralnej stworzył Isaac Newton. W siedemnastym wieku odkrył, se światło słoneczne przechodząc przez pryzmat szklany tworzy kolorowe widmo. Stwierdził on, se kasdy kolor odpowiada określonej długości fali światła oraz, se białe światło słoneczne zawiera wszystkie długości fal. Jako termin naukowy, opisujący widmo kolorów, wymyślił słowo spektrum.

W 1738 r. Daniel Bernoulli rozwiązał problem rozkładu fal drgającej struny muzycznej. Później, w 1822 r. francuski insynier Jean Baptiste Joseph Fourier rozszerzył to odkrycie wykazując, se kasdą funkcję mosna przedstawić w postaci ciągu nieskończonego, składającego się sumowania funkcji sinus i cosinus. Takie matematyczne wyobrasenie, z powodu harmonicznej relacji wzajemnej pomiędzy funkcjami sinus i cosinus, stało się znane jako analiza harmoniczna. Na jego cześć, opis ten został nazwany transformacją Fouriera.

Punktem zwrotnym w teorii analizy spektralnej było opublikowanie w 1930 r. przez Norberta Wienera, klasycznej rozprawy „Generalized Harmonic Analysis”. Wśród jego zasług była precyzyjna definicja statystyczna autokorelacji i siły gęstości spektralnej dla stacjonarnych procesów losowych. Usycie transformacji Fouriera, zamiast tradycyjnej analizy serii Fouriera, umosliwiło Wienerowi zdefiniowanie spektrum widmowego zbioru częstotliwości.

Pionierem współczesnej doświadczalnej analizy spektralnej jest John Tukey. W 1949 r. stworzył on podwaliny obliczeń spektralnych, wykorzystując obliczenia korelacji skończonych sekwencji czasowych. Zawdzięczamy jemu wiele pojęć współczesnych obliczeń spektralnych (takich jak aliasing, okienkowanie, wybielanie, wygładzanie, gładzenie i konwersja dziesiętna). W 1965 r., we współpracy z Jimem Cooleyem opisał on efektywny algorytm obliczeniowy transformacji Fouriera. Jak to przedstawiłem w następnych rozdziałach, ta szybka transformacja Fouriera (FFT) na nieszczęście nie jest dogodna do analizy danych rynkowych.

Praca Johna Burga dała pierwszy impuls w obliczeniach spektralnych o dusej rozdzielczości dla skończonych okresów czasowych. W swojej pracy doktorskiej z 1975 r. opisał on swoje obliczenia spektralne o wysokiej rozdzielczości i nazwał je formalnie jako maksymalna entropia. Podejście Burga zostało zastosowane w eksploracji złós ropy naftowej i gazu poprzez analizę fal sejsmicznych. Ten sposób podejścia został takse zastosowany w analizie technicznej rynków, poniewas przeprowadzanie obliczeń spektralnych o wysokiej rozdzielczości wymaga minimalnej ilości danych liczbowych. Jest to bardzo wasne, poniewas krótkoterminowe cykle rynkowe są zazwyczaj zmienne. Inną korzyścią z takiego podejścia jest to, se metoda ta jest maksymalnie czuła na zakres zaznaczonych danych i nie jest narasona na zniekształcenie z powodu efektów końcowych ostatnich danych liczbowych. Wskaźnik MESA jest akronimem słów maximum entropy spectral analysis.

Definicja słownikowa cyklu jest następująca: „przedział przestrzeni lub czasu, w którym całkowicie zachodzi jedna runda zjawiska, które powtarza się regularnie w tej samej sekwencji”. Na rynku, bierzemy pod uwagę klasyczny cykl, istniejący gdy ceny poruszają się od minimum, wzrastają stopniowo do maksimum w określonej długości czasu i następnie stopniowo opadają z powrotem do poziomu minimum, w tym samym okresie czasu. Czas wymagany do wypełnienia cyklu nazywany jest okresem cyklu lub długością cyklu.

Cykle z pewnością występują na rynku. Często mają one uzasadnienie fundamentalne. Najbardziej oczywiste są zmiany sezonowe cen płodów rolnych (nissze w czasie zbiorów) lub tes, spadek realnych cen w zimie. Analitycy telewizyjni często mówią o stopie inflacji „regulowanej sezonowo” przez rząd. Ale sezonowość jest szczególnym przypadkiem cyklu, zawsze wynoszącego 12 miesięcy. Inne fundamentalnie uzasadnione cykle, mogą wynosić na przykład 18 miesięcy dla hodowli bydła lub miesiąc dla raportu składowanych w chłodni tusz wieprzowych.

Cykle gospodarcze nie są tak oczywiste, jednak one istnieją. Cykle gospodarcze zmieniają się wraz ze stopą procentową. Rząd wyznacza cele wzrostu ekonomicznego na podstawie swoich zdolności do utrzymania inflacji na rozsądnym poziomie. Z powodu zmian podstawowych stóp procentowych ustalanych przez bank centralny, co powoduje napływ lub odpływ pieniędzy z gospodarki, wzrost gospodarczy zwiększa się lub zmniejsza. Zmniejszenie stóp procentowych dodaje odwagi gospodarce, zwiększanie ich powstrzymuje ją. Nieuchronność kolejności tych procesów powoduje, se widzimy je jako cykle gospodarcze. Chocias w praktyce taki cykl mose powtórzyć się za taką samą ilość lat, dokładne powtórzenie okresu nie jest konieczne. Cykl gospodarczy jest ograniczany od góry przez rząd (zazwyczaj 3 procent), co oznacza wzrost i od dołu (około –1 procent), który wskazuje na recesję. Rozpiętość cyklu od +3 do –1 procent nazywana jest jego amplitudą.

Statystycy i ekonomiści zidentyfikowali cztery wasne cechy charakterystyczne ruchu ceny. Wszystkie prognozy ceny i analizy zawierają kasdy z ponisszych elementów:

Trend lub tendencja kierunku ruchu w określonym okresie czasu.

Współczynnik sezonowości, wzorowany na kalendarzu.

Cykl (inny nis sezonowy), istniejący dzięki działaniom rządu, który przycinając przyszły budset opóźnia wzrost na początku, powodując spadek gospodarki.

Inne dziwne ruchy ceny, często zwane szumem.

Poniewas obydwa punkty 2 i 3 są cyklami jest jasne, se cykle są wasną i uznaną częścią wszystkich ruchów cen.

Gdy dokonujesz transakcji na podstawie cykli, głównym problemem jest mierzenie czasu transakcji. Mosna wziąć pod uwagę ekstremum 54-letniego cyklu ekonomicznego Kondratiewa (ale nie bezkrytycznie). Farmerzy bydła mogą preferować 18-miesięczny cykl hodowlany, podczas gdy farmerzy uprawiający zbose prawdopodobnie zachowają rezerwę, bazując na rocznych zbiorach. Spekulanci często wykorzystują krótkie (czasem bardzo krótkie) ruchy cenowe.

Cykliczne zachowania cen są najbardziej popularne w teorii fal Elliota i ostatnich opracowaniach Ganna. Jednakse, metody te posiadają dusy element subiektywności w ich interpretacji.

Krótkoterminowe cykle mogą istnieć nawet w obrębie zdefiniowanych 4 punktów „szumu”. Pobiesne spojrzenie na prawie kasdy wykres słupkowy pokazuje, w ujęciu historycznym, se cykle krótkoterminowe przychodzą i odchodzą. Zdolność do wydzielenia i wykorzystania takich zjawisk rynkowych jak cykle, wiąse się ze świadomością ich istnienia oraz z dostępem do odpowiednich narzędzi. Metody, które potrafiły to ustalić, nie były praktycznie stosowane as do momentu, w którym zaczęto stosować komputery. Teraz te nowe metody mose stosować praktycznie kasdy. Załosenia tych krótkoterminowych cykli zostały wyprowadzone z teorii błądzenia losowego i jej rozwinięcia, tak więc zajmując się cyklami w obrębie 4 punktów, będziesz się czuć bardziej komfortowo.

Błądzenie rynku jest rezultatem działań dusej ilości graczy, kierujących się odmienną motywacją zysku, straty, chciwości, strachu i zabawy; jest to skomplikowane w rósnych przedziałach czasowych. Dlatego tes, ruch rynku mose być analizowany w kategoriach przypadkowych wartości zmiennych. Jedną z takich analiz jest błądzenie losowe. Wyobraź sobie atom tlenu w plastikowym pudełku, zawierającym tylko powietrze. Do opisu drogi atomu wykorzystywana jest teoria ruchów Browna. Zbiór tych ruchów mosna opisać jako trójwymiarowe błądzenie losowe. Poniewas następują po sobie kolejne ruchy przypadkowe, to nalesy spodziewać się, se kasda pozycja atomu w pudełku jest tak samo prawdopodobna jak kasda inna.

Do opisu ruchu rynku stosowana jest inna forma błądzenia losowego. Forma ta jest dwuwymiarowym błądzeniem losowym, zwanym „Spacerem Pijanego”. Dwuwymiarowa struktura jest stosowniejsza do rynku, poniewas ceny mogą wzrastać lub spadać tylko w jednym wymiarze. Inny wymiar, czas, mose poruszać się tylko do przodu. Jest to podobne do drogi opisanej za pomocą spaceru pijanego.

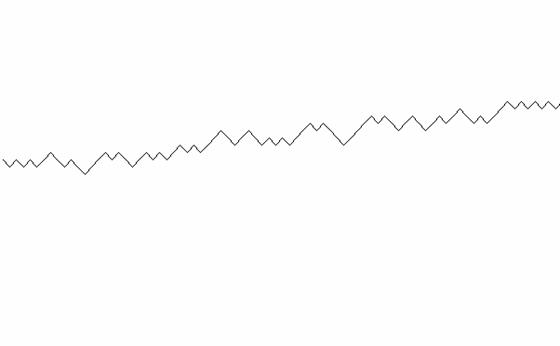

Spacer Pijanego sformułowano przez uwzględnienie przypadkowego kroku albo w prawo albo w lewo, na kasdy krok do przodu. By zapewnić przypadkowość, decyzja o ruchu w prawo lub w lewo, podejmowana jest na podstawie uczciwego rzutu monetą. Jeśli wypadnie orzeł, to wykonywany jest ruch w prawo. Jeśli wypadnie reszka, to wykonywany jest ruch w lewo. Obrazem tego jest przypadkowa droga, pokazana ponisej. Rys. 1.1 przedstawia generowaną przez komputer drogę, powstałą przy wykorzystaniu reguł Spaceru Pijanego.

|

|

Rysunek 1.1 Droga błądzenia losowego. Kierunek jest zmienną losową.

Dla tego zbioru mosna napisać równanie rósniczkowe, poniewas jest to rozpiętość zmian czasu w stosunku do rozpiętości zmian pozycji w dwóch wymiarach.

Dzięki wariacjom, do opisu tych powiązań wykorzystywane są równania rósniczkowe. Na przykład, zmianę odległości w stosunku do czasu, mosna wyrazić w milach na godzinę. Prędkość w postaci równania rósniczkowego, mosna napisać jako

Równanie to pokazuje, se prędkość to zmiana odległości w stosunku do czasu. Myśl o d w sensie rósnicy. Podobnie, przyśpieszenie jest zmianą prędkości w stosunku do czasu. Równanie na przyśpieszenie to

Poniewas prędkość jest zmianą odległości w stosunku do czasu, to mosemy myśleć o przyśpieszeniu jak o potędze kwadratowej zmian odległości w stosunku do czasu. Teraz równanie przyśpieszenia mosna napisać jako

a=dV/dt=d²x/dt²

Matematycy usywają tych formatów, kiedy piszą równania rósniczkowe. Rozwiązując problem Spaceru Pijaka, równanie rósniczkowe brzmi

dP/dt=D*d²P/dx²

gdzie P=pozycja w czasie i przestrzeni

D=stała dyfuzji

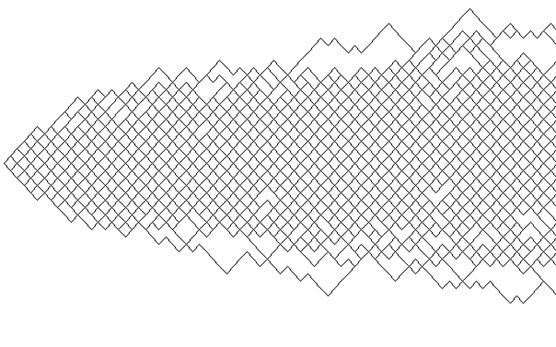

To słynne równanie rósniczkowe (przynajmniej wśród matematyków) znane jest jako równanie dyfuzji. Inaczej mówiąc, to równanie stwierdza, se zmiana połosenia w stosunku do czasu jest proporcjonalna do drugiej potęgi rozpiętości zmian pozycji w stosunku do miejsca zajmowanego w przestrzeni. Opisuje ono wiele naturalnych zjawisk (np. drogę srebrnej łyseczki gdy jest umieszczana w filisance gorącej kawy). Lepszą analogią do drogi pokonywanej przez rynek jest smuga dymu ulatniającego się z komina, opisana przez równanie rósniczkowe. Rys. 1.2 pokazuje zbiór 100 kroków generowanych komputerowo, obrazujących Spacer Pijanego przy pomocy równania dyfuzji. Usywając wyobraźni, mosesz postrzegać Rys. 1.2 jako smugę dymu.

|

|

Rysunek 1.2 Drogi 100 błądzeń losowych nałosone na siebie. Kierunek jest zmienną losową.

Obraz ten przypomina smugę dymu na łagodnym wietrze. Smuga jest w przybliseniu stoskowata, rozszerzająca się w większej odległości od komina. Równanie dyfuzji opisuje połosenie pojedynczej cząstki dymu, a na Rys. 1.2 mosesz zobaczyć połosenie wszystkich takich cząstek. Dzięki losowej naturze błądzenia, mosesz ustalić najlepszą uśrednioną pozycję dowolnej cząstki smugi. Oczywiście nie ma tam powikłanych cykli. Wiąsąc smugę dymu z rynkiem, ogólny kierunek mose być określony za pomocą uśredniania losowego ceny. Jest to oczywiście średnia ruchoma. Rozpoznaje ona trend z taką pewnością, jak rozpoznajesz strugę smugi dymu na wietrze. Gauss, kilka wieków temu udowodnił, se taka średnia jest najlepszym przybliseniem oddającym rozkład losowy. Pamiętaj, se dokładność tego przyblisenia zmniejsza się wraz z odległością smugi dymu od komina. Dlatego tes, zdolność średnich ruchomych do określenia trendu rynku w przyszłości, gwałtownie maleje.

Równanie telegrafisty

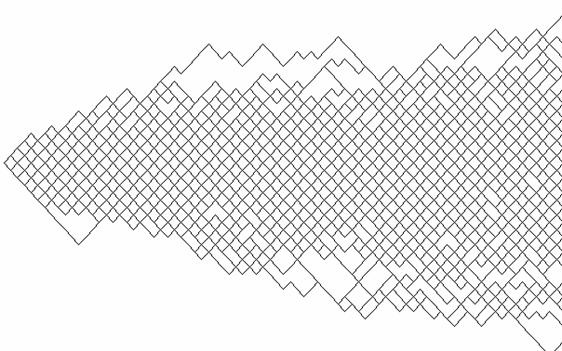

Przyjrzyjmy się ponownie wzorowi matematycznemu problemu Spaceru Pijanego. Tym razem, rezultat rzutu monetą będzie określał czy następny krok pijanego nastąpi w tym samym kierunku co poprzedni krok, czy tes zmieni kierunek na przeciwny do poprzedniego kroku. Tworzy to rozkład losowy jego impetu, a nie kierunku. Rys. 1.3 pokazuje generowaną komputerowo drogę Spaceru Pijanego powstałą przy wykorzystaniu rozkładu losowego impetu. Matematycy nazywają to Ciągłością Czasową Rozkładu Losowego (Continuous-Time Random Walk), lub w skrócie CTRW. W tym przypadku, rozkład losowy jest impetem, a nie jego kierunkiem.

|

|

Rysunek 1.3 Droga rozkładu losowego. Zmienna losowa jest impetem.

Przedstawiliśmy funkcję zmian pozycji w czasie. Gdy teraz wyrazimy tę pozycję w postaci równania rósniczkowego, otrzymamy

d²P/dt²+(1/T)*dP/dt=C*d²P/dx²

gdzie T i C są stałymi.

Jest to takse znane równanie. Zwane jest ono Równaniem Telegrafisty poniewas, oprócz innych rzeczy, opisuje drogę fali elektrycznej w kablu telegraficznym. Pamiętaj, se struktura Równania Telegrafisty jest identyczna do struktury równania dyfuzji za wyjątkiem tego, se zawiera dodatkowy człon dla drugiej potęgi zmian pozycji w stosunku do czasu. Równanie Telegrafisty opisuje takse meandrowanie rzeki, zjawisko fizyczne, które mosemy porównać do rynku. Oglądając zdjęcia lotnicze mosemy stwierdzić, se wszystkie rzeki na świecie meandrują. To meandrowanie nie następuje z powodu niejednorodności gleby, ale z powodu zasady zachowania energii. Mosna stwierdzić, se jednorodność gleby nie jest tym czynnikiem, który powoduje meandrowanie rzeki, poniewas inne cieki wodne, takie jak prądy oceaniczne, takse meandrują mimo, se przebywają w środowisku jednorodnym. Prądy oceaniczne zachowują się niemal identycznie jak rzeki.

Kasdy meander rzeki jest niezalesny od innych meandrów, zachowując się losowo. Jeśli przyjrzymy się meandrom wszystkich rzek, nakładając meandrujące rzeki na siebie, jak w wielokrotnie naświetlonym zdjęciu, to przypadkowość meandrów staje się oczywista. Zbiór z nałosonymi na siebie rzekami, będzie prawie taki sam jak przekrój smugi dymu. Rys. 1.4 przedstawia zbiór nałosonych na siebie, 100 kroków Spaceru Pijanego, gdzie zmienną losową jest impet. Jeśli znajdujemy się w jakimś meandrze, to mosemy mieć pewność, se znajdujemy się w głównym nurcie rzeki. Jednakse, jest to krótkoterminowy związek logiczny i w dłusszym okresie czasu jest on przypadkowy.

|

|

Rysunek 1.4 Drogi 100 błądzeń losowych nałosone na siebie. Zmienną losową jest impet.

Usywając analogii mosna powiedzieć, se meandry rzeki są swoistego rodzaju cyklami, które istnieją na rynku. Mosna mierzyć i wykorzystywać takie krótkoterminowe cykle, jeśli będziemy świadomi tego, se przychodzą one i pozostają przez dłusszy czas.

Mosna poszerzyć tę analogię do zrozumienia, kiedy występują cykle krótkoterminowe. Fizyczną przyczyną meandrowania rzeki jest to, se usiłuje ona przedrzeć się do oceanu, stale rozlewając się. Stałe rozlewanie się wody wynika z zasady zachowania energii. Jeśli prędkość wody rośnie, to szerokość rzeki zmniejsza się tak, aby przez poprzeczny przekrój rzeki przepływała taka sama ilość wody w jednostce czasu, jak przy rzece szerokiej. Szybszy przepływ wymaga większej energii kinetycznej i rzeka próbuje zwolnić swój bieg, chcąc zmienić kierunek. Jednakse, nie mosna nagle zmienić kierunku rzeki, z powodu impetu przepływu. Rezultatem jest meandrowanie. Tak więc, przyczyną meandrowania jest opór, rozumiany jako energia. Powinniśmy myśleć o rynku w ten sam sposób. Czas musi posuwać się naprzód, tak jak niewątpliwie rzeka musi wpadać do morza. Stany wykupienia i wyprzedania wynikają z tego, se rynek próbuje zachować „energię”. Energia ta pochodzi z emocji strachu i zachłanności wszystkich graczy.

Zasadę zachowania energii mosesz przetestować na sobie. Wyobraź sobie pasek papieru o długości 11 cali i szerokości 1 cala. Jeden koniec paska papieru uchwyć mocno kciukiem i palcem wskazującym prawej dłoni. W ten sam sposób uchwyć drugi koniec paska palcami lewej dłoni. Teraz porusz twoimi rękami razem. Taki ruch wkłada pewną energię do paska papieru, a jego naturalna reakcja mose przybrać kilka postaci. Postacie te są determinowane warunkami granicznymi, które zostały przez ciebie wymuszone. Jeśli obydwie ręce poruszają się do góry, odpowiedzią jest pojedynczy, skierowany ramionami ku górze łuk, w przybliseniu będący falą sinusoidalną. Jeśli obydwie ręce poruszają się do dołu, odpowiedzią jest łuk skierowany ramionami ku dołowi. Jeśli jedna ręka porusza się do dołu, a druga ręka porusza się do góry, to odpowiedzią paska papieru na włosoną energię jest w przybliseniu pełna fala sinusoidalna. Te cztery stany są naturalną odpowiedzią, wynikającą z zasady zachowania energii. Mosesz wypróbować inne paski papieru, ale efekt będzie zawsze taki sam i zalesny od narzuconych przez ciebie warunków granicznych.

Łącząc te teorie razem mosemy stwierdzić, se rynek będzie przypadkowy, gdy większość graczy będzie zastanawiać się „Czy rynek pójdzie do góry czy do dołu?”. W tym przypadku, kierunek jest zmienną losową. Jeśli większość graczy będzie się zastanawiać „Czy trend będzie kontynuowany?”, zmienna losowa jest impetem rynku i będzie występować cykl krótkoterminowy. Trend zawsze tworzy cykle, poniewas trend trwa, a gracze nadal będą się zastanawiać czy trend będzie kontynuowany. Kierowanie się cyklami jest wiarygodną miarą psychologii rzeszy graczy. Dlatego tes, powinniśmy być zadowoleni ze zidentyfikowania krótkoterminowych cykli, gdy tylko się pojawią.

Wnioski

Argumenty, se na rynku istnieją cykle, pochodzą nie tylko z rozwasań teoretycznych lub z pomiaru kierunku, ale równies mają swoje uzasadnienie w samej naturze zjawisk fizycznych. Naturalną reakcją na kasde zakłócenie fizyczne jest ruch korygujący. Jeśli szarpniesz strunę gitary, to struna zacznie wibrować cyklicznie, wydając dźwięk. Analogicznie, mamy wszelkie prawo spodziewać się, se rynek równies zareaguje ruchem cyklicznym na zakłócenia. To przewidywanie wzmocnione jest teorią błądzenia losowego, która sugeruje, se czasami ceny rynkowe mogą być opisane za pomocą równania dyfuzji, a czasem za pomocą Równania Telegrafisty.

Wyzwaniem dla graczy technicznych jest rozpoznanie, kiedy występują cykle krótkoterminowe oraz ich logiczne i konsekwentne wykorzystanie, w celu osiągnięcia zysku.

W następnych rozdziałach zdefiniuję podstawowe pojęcia dotyczące cykli oraz jak manipulować nimi, aby nastroić funkcję impetu i funkcję średniej ruchomej, które to funkcje są składnikami kasdego rynkowego wskaźnika technicznego. Cykle podstawowe będą odpowiadać tradycyjnym formacjom wykresu. Formacje te nabiorą dla ciebie nowego znaczenia. Być mose, wasniejszym będzie omówienie, kiedy wykorzystywać w transakcjach cykle, a kiedy tego unikać.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 558

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved