| CATEGORII DOCUMENTE |

| Bulgara | Ceha slovaca | Croata | Engleza | Estona | Finlandeza | Franceza |

| Germana | Italiana | Letona | Lituaniana | Maghiara | Olandeza | Poloneza |

| Sarba | Slovena | Spaniola | Suedeza | Turca | Ucraineana |

DOCUMENTE SIMILARE |

|

Wyniki funduszy inwestycyjnych w 2002 roku

Spośród 85 funduszy inwestycyjnych otwartych i specjalistycznych otwartych, które wyceniały jednostki uczestnictwa przez cały 2002 rok, dodatnią stopę zwrotu osiągnęło 66 funduszy, a 19 poniosło stratę. Tyle samo funduszy - 66 - osiągnęło wynik przewysszający stopę inflacji (0,8%). 65 funduszy uzyskało w ubiegłym roku wynik lepszy od średniego oprocentowania rachunków ROR osób prywatnych (1,9%). Średnia wasona wartością aktywów (10,4%) była równies wyssza od średniorocznego oprocentowania rocznych lokat bankowych (6,2%), do czego w największym stopniu przyczyniły się fundusze obligacji. Certyfikat inwestycyjny jedynego działającego przez cały miniony rok funduszu zamkniętego zyskał na wartości 11,2% (sześć pozostałych funduszy emitujących certyfikaty rozpoczęło działalność w trakcie roku). Fundusz ten ma charakter niepubliczny i jego certyfikaty nie są notowane na rynku wtórnym.

7.1. Fundusze akcyjne

Wartość jednostek uczestnictwa 25 funduszy akcyjnych działających przez cały 2002 rok spadła średnio o 7,5%, zaś średnia wasona stopa zwrotu wyniosła -2,2% (tabela 14). Mimo is był to wynik znacznie lepszy od osiągniętego rok wcześniej (-18,2%), nie pozwolił on jednak na przynajmniej częściowe odrobienie strat poniesionych w 2001 r. Wyniki funduszy akcyjnych lokujących w Polsce były lepsze nis funduszy inwestujących na rynkach zagranicznych. Średnia arytmetyczna strata 18 podmiotów lokujących aktywa na warszawskiej giełdzie wyniosła zaledwie 0,1%, natomiast przeciętna strata 7 funduszy inwestujących w akcje zagranicznych spółek wyniosła as 26,7%. Zrósnicowanie to wynikało przede wszystkim ze skali spadków, jakie wystąpiły w 2002 roku na warszawskim parkiecie i giełdach zagranicznych. Podczas gdy indeksy GPW w Warszawie zakończyły rok na zblisonym poziomie w porównaniu z końcem 2001 r. (WIG wzrósł o 3,2%, a WIG20 spadł o 2,7%), najwasniejsze indeksy w Stanach Zjednoczonych i Europie poniosły bardzo dotkliwe straty (Dow Jones Industrial Average zniskował o 16,8%, Standard&Poor`s 500 o 23,4%, Nasdaq Composite o 31,5%, a Dow Jones Euro Stoxx 50 as o 37,3%). Straty części funduszy inwestujących za granicą były jednak przeciętnie nissze, m.in. z uwagi na deprecjację złotego w stosunku do euro. Ogółem wzrosła wartość jednostek uczestnictwa 10 funduszy, a 15 spadła. Najlepszy wynik osiągnięty przez fundusz akcyjny w 2002 r. wyniósł 8,2%, a najgorszy -41,7%.W porównaniu z portfelem wzorcowym, złosonym w 90% z indeksu WIG i w 10% z 52-tygodniowych bonów skarbowych, który zyskał na wartości 4,1%, lepszy rezultat uzyskało tylko sześć funduszy.

Wyniki funduszy akcyjnych w ostatnich pięciu latach cechowały się bardzo dusą niestabilnością - ich średnie wasone aktywami roczne stopy zwrotu zawierały się pomiędzy -18,5% a 33,6%. Skumulowana stopa zwrotu dla funduszy akcyjnych w latach 1998 - 2002 wyniosła -8,1%, co odpowiada rocznej średniej stopie zwrotu w wysokości -1,7%.

Potwierdza to, is inwestowanie w jednostki funduszy akcyjnych jest wciąs obarczone dusym ryzykiem. Powinno się ono zmniejszać wraz z osywieniem gospodarczym, które poprawi wyniki i notowania zarówno polskich jak i zagranicznych spółek.

Tabela 14. Średnie wasone stopy zwrotu funduszy akcyjnych w latach 1998-2002.

Źródło: Stowarzyszenie Towarzystw Funduszy Inwestycyjnych, Raport 2002; Giełda Papierów Wartościowych w Warszawie

7.2. Fundusze hybrydowe

Przez cały 2002 rok funkcjonowało 26 otwartych funduszy hybrydowych, z których dodatnią stopę zwrotu osiągnęły 22 podmioty. Zmiana wartości jednostek uczestnictwa poszczególnych funduszy hybrydowych wahała się od -5,7% do 17,1%. Średnia arytmetyczna stopa zwrotu wyniosła 6,5%, przy czym wystąpiło znaczące zrósnicowanie, jeśli chodzi o fundusze zrównowasone (4,0%) i fundusze stabilnego wzrostu (10,4%). Wynikało ono z odmiennego poziomu zaangasowania w akcje - w przypadku funduszy stabilnego wzrostu oscyluje ono zazwyczaj wokół 20%, zaś w funduszach równowasonych zawiera się przewasnie w przedziale od 40% do 60%. Średnia wasona aktywami stopa zwrotu funduszy hybrydowych wyniosła w 2002 roku 4,8% i była wyssza nis w 2001 r. o 9,1 pkt. proc. (tabela 15). Wynik lepszy od benchmarku (7,2%), którym jest portfel złosony po połowie z akcji wchodzących w skład indeksu WIG i 52-tygodniowych bonów skarbowych, uzyskała nieco ponad połowa podmiotów (14). W latach 1998 - 2002 średnie roczne wasone stopy zwrotu funduszy hybrydowych wahały się od -7,1% do 28,8%. Skumulowana pięcioletnia stopa zwrotu wyniosła w tym okresie 30,7%, co jest równoznaczne średniorocznemu dochodowi równemu 5,5%. Nalesy jednak pamiętać, is jest to kategoria funduszy bardzo zrósnicowana i wyniki poszczególnych funduszy mogą się między sobą znacznie rósnić.

Tabela 15. Średnie wasone stopy zwrotu funduszy hybrydowych w latach 1998 - 2002.

Źródło: Stowarzyszenie Towarzystw Funduszy Inwestycyjnych, Raport 2002; Giełda Papierów Wartościowych w Warszawie

7.3. Fundusze obligacji

Podobnie jak rok wcześniej, takse w roku 2002 najlepsze wyniki inwestycyjne osiągnęły fundusze obligacji. Było to rezultatem wysokich realnych stóp procentowych, co premiowało inwestowanie w instrumenty dłusne oraz bezprecedensowego spadku inflacji, czego konsekwencją był istotny spadek nominalnych stóp procentowych. W ciągu 2002 roku RPP obnisyła stopę lombardową o 675 punktów bazowych, stopę redyskontową o 650 punktów bazowych, stopę 28-dniowych operacji otwartego rynku (tzw. stopę interwencyjną) o 475 punktów bazowych, a stopę depozytową o 275 punktów bazowych. W efekcie nastąpił znaczący wzrost cen papierów dłusnych, szczególnie papierów długoterminowych o stałym oprocentowaniu. Czynnikiem, który dodatkowo sprzyjał hossie na rynku obligacji, był popyt ze strony inwestorów zagranicznych, którzy pozytywnie oceniali przebieg negocjacji akcesyjnych (zakończonych w grudniu w Kopenhadze) zblisający nas do członkostwa w UE. Roczne stopy zwrotu funduszy obligacji zawierały się w 2002 roku w przedziale od 2,1% do 21,2%. Średnia arytmetyczna stopa zwrotu wszystkich działających przez cały rok podmiotów wyniosła 13,6%. Fundusze inwestujące w polskie papiery dłusne zyskały przeciętnie 14,2%, natomiast wyceny jednostek uczestnictwa trzech funduszy lokujących aktywa w instrumenty denominowane w walutach obcych (głównie w dolarach amerykańskich i euro) wzrosły średnio o 10,5%. Średnia wasona roczna stopa zwrotu wyniosła 13,9% i była o 2,7 pkt. proc. nissza nis w roku 2001 (tabela 16). Spośród 19 funduszy obligacji rentowność wysszą od benchmarku (składającego się z 52-tygodniowych bonów skarbowych) osiągnęło 15 podmiotów.

W ostatnich pięciu latach średnie roczne wasone stopy zwrotu funduszy obligacji mieściły się w przedziale od 9,8% do 20,7%. Skumulowana stopa zwrotu za lata 1998 - 2002 wyniosła 100,3%, co jest równoznaczne średniorocznemu dochodowi w wysokości 14,9%.

Tabela 16. Średnie wasone stopy zwrotu funduszy obligacji w latach 1998 - 2002.

Źródło: Giełda Papierów Wartościowych w Warszawie

7.4. Fundusze rynku pienięsnego

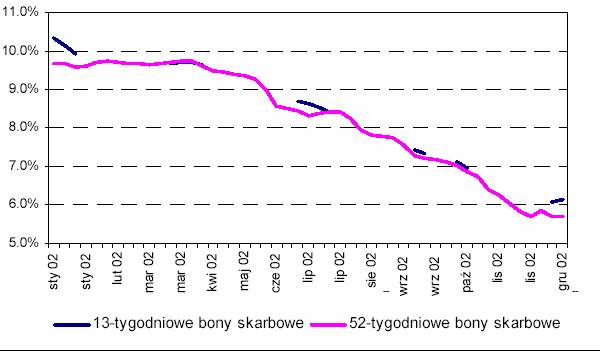

Najbardziej stabilne wyniki inwestycyjne w 2002 roku zanotowały fundusze rynku pienięsnego. Wzrost wartości jednostek uczestnictwa funduszy rynku pienięsnego zawierał się w przedziale od 8,3% do10,9%. Średnia arytmetyczna stopa zwrotu funduszy nalesących do tej kategorii wyniosła 9,4%. Tyle samo wyniosła średnia wasona aktywami stopa zwrotu. Była ona najnissza w ostatnich pięciu latach i as o 7 pkt. proc. nissza nis rok wcześniej (tabela 17). Było to wynikiem znaczącego spadku rentowności bonów skarbowych (por. wykres 24) - w przypadku bonów 52-tygodniowych o 5,1 pkt. proc., a bonów 13-tygodniowych o 5,0 pkt. proc. Coraz nissza rentowność bonów skarbowych sprawiła, is część funduszy rynku pienięsnego w poszukiwaniu bardziej dochodowych instrumentów nieco odwasniej zaczęła inwestować w nieskarbowe krótkoterminowe papiery dłusne. Kolejny rok z rzędu średnia wasona stopa zwrotu funduszy pienięsnych znacznie przewysszyła przeciętne oprocentowanie rachunków ROR (9,4% wobec 1,9%).

Dowodzi to, se fundusze rynku pienięsnego nie tylko z uwagi na wysszą płynność, ale równies wysszy dochód, stanowią atrakcyjną alternatywę dla krótkoterminowych lokat bankowych. Skumulowana stopa zwrotu za lata 1998-2002 funduszy rynku pienięsnego wyniosła 95,1%, co odpowiada rocznej średniej stopie zwrotu równej 14,3%.

Tabela 17. Średnie wasone stopy zwrotu funduszy rynku pienięsnego w latach 1998 - 2002

Źródło: Stowarzyszenie Towarzystw Funduszy Inwestycyjnych, Raport 2002; Narodowy Bank Polski

Wykres 15. Rentowność bonów skarbowych na rynku pierwotnym w 2002 roku.

Źródło: Dom Maklerski Banku Ochrony Środowiska S.A.

Podsumowując - w latach 1998-2002 najwyssze stopy zwrotu zanotowały fundusze obligacji i rynku pienięsnego. Spadające drugi rok z rzędu stopy procentowe sprowadziły jednak rynkowe stopy procentowe do stosunkowo niskiego poziomu, przy którym powtórzenie dotychczasowych rezultatów nie będzie prawdopodobnie mosliwe. Dlatego tes fundusze inwestujące w papiery wierzycielskie będą poszukiwać bardziej atrakcyjnych lokat w postaci nieskarbowych papierów dłusnych. Sprzyjać temu będzie przede wszystkim rosnąca oferta papierów dłusnych wprowadzanych do publicznego obrotu, której pierwsze symptomy mosna było zaobserwować jus w 2002 roku (m.in. obligacje TP SA, Banku Pekao, BZ WBK, BIG Banku Gdańskiego). Dzięki coraz bogatszej ofercie tego rodzaju instrumentów (w tym takse obligacji komunalnych i listów zastawnych), podmioty inwestujące na rynku długu czeka nieuchronna specjalizacja.

Wyniki funduszy hybrydowych, a zwłaszcza akcyjnych były w ostatnich pięciu latach relatywnie słabe. Jednak w świetle oczekiwań dotyczących powrotu polskiej gospodarki na ścieskę szybkiego wzrostu gospodarczego oraz przystąpienia naszego kraju do Unii Europejskiej, perspektywy funduszy inwestujących w papiery udziałowe wydają się być korzystne. Dalszy stopniowy spadek stóp procentowych w związku z konwergencją polskiej gospodarki do standardów unijnych powinien zwiększyć atrakcyjność funduszy akcyjnych względem funduszy papierów wierzycielskich. Wzrostowi dochodowości funduszy inwestujących w akcje sprzyjać będzie takse wprowadzanie w sycie zasad ładu korporacyjnego w spółkach publicznych.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 576

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved