| CATEGORII DOCUMENTE |

| Bulgara | Ceha slovaca | Croata | Engleza | Estona | Finlandeza | Franceza |

| Germana | Italiana | Letona | Lituaniana | Maghiara | Olandeza | Poloneza |

| Sarba | Slovena | Spaniola | Suedeza | Turca | Ucraineana |

DOCUMENTE SIMILARE |

|

Dostrajanie standardowych wskaźników

Nie często się zdarza, gdy zdyszany i wyczerpany kończę seminarium, otrzymuję takie pytanie jak: „Czy mogę stosować cykle do optymalizacji RSI?”. Moją natychmiastową reakcję, jak mosna się domyślić, jest: „Dlaczego ktoś chciałby to zrobić?”. Właśnie skończyłem pokazywać słuchaczom obliczanie, teoretycznie najbardziej korzystne, omawianego wskaźnika Sinewave, który miał kilka błędnych sygnałów w Trybie Trendu oraz skończyłem omawianie Chwilowej Linii Trendu jako narzędzia do zawierania transakcji zgodnie z Trybem Trendu. Po tym wszystkim jak mose być coś lepszego, nis to co przedstawiłem jako teoretycznie najbardziej korzystne? Czy rzeczywiście istnieje potrzeba optymalizowania typowych wskaźników? Następnie, po chwili zastanowienia w końcu uświadomiłem sobie, se pytanie to zaintrygowało mnie od strony analizy technicznej. Nie jestem skłonny stosować 14-dniowy okres dla RSI tylko dlatego, se tak twierdzi Welles Wilder. W poszukiwaniu najlepszego sposobu dostosowania się do uwarunkowań rynkowych, przeprowadziłem wiele badań, których rezultaty zostały chronologicznie przedstawione w tej ksiąsce.

Tak więc, co jest najlepszym wskaźnikiem? Nie ma prostej odpowiedzi na to pytanie. Wszystko jest relatywne. Niektóre wskaźniki spisują się na rynku lepiej nis inne. Zalesy to takse od preferencji gracza. Stosując kilka wskaźników razem, mosna odkryć synergię, niedostępną dla kasdego wskaźnika stosowanego oddzielnie.

Istnieje wiele usytecznych wskaźników. Ulepszanie ich, stosownie do aktualnego stanu rynku, jest zadaniem kasdego gracza giełdowego. Jest to takse tematem tej ksiąski. W rozdziale tym dokonałem przeglądu trzech typowych wskaźników: RSI, Stochastic i Commodity Channel Indicator. Przegląd obejmuje omówienie tych wskaźników z uwzględnieniem mierzonych okresów cykli. Dodatkowo, mosemy oznaczyć szerokość Cyklu Dominującego. Przy tym podejściu do zagadnienia nie ma potrzeby pomiaru cyklu.

Welles Wilder zdefiniował RSI, jako¹:

RSI=100-100/(1+RS)

gdzie RS=(zamknięcia po dniach wzrostowych)/(zamknięcia po dniach spadkowych)=CU/CD

RS oznacza Relative Strength. To jest, CU jest sumą rósnic cen zamknięcia w obserwowanym okresie, w którym ta rósnica jest dodatnia. Podobnie, CD jest sumą rósnic cen zamknięcia w obserwowanym okresie, w którym ta rósnica jest ujemna, ale suma wyrasona jest jako liczba dodatnia. Gdy zastąpimy CU/CD i uprościmy równanie RSI, otrzymamy:

¹J. Welles Wilder, Jr. New Concepts in Technical Trading Systems.

Hunter Publishing, Winston-Salem, NC,1978.

RSI=100-100/(1+CU/CD)

=100-100CD/(CU+CD)

=(100CU+100CD-100CD)/(CU+CD)

RSI=100CU/(CU+CD)

Innymi słowy, RSI jest wyrasone w procentach określających stosunek sumy cen zamknięcia w dniach wzrostowych do sumy wszystkich cen zamknięcia w obserwowanym okresie. Aby uzyskać maksymalną efektywność, obserwowany okres powinien wynosić połowę mierzonego cyklu. Jeśli obserwowany okres wynosi połowę Cyklu Dominującego, wtedy dla czystej fali sinusoidalnej, ceny zamknięcia w dniach wzrostowych są dokładnie równe wszystkim cenom zamknięcia podczas części cyklu od dołka do szczytu. W tym przypadku, RSI powinien mieć wartość 100. Podczas innej części cyklu – następnej połowie cyklu – nie powinno być cen wzrostowych. Podczas tej połowy cyklu, RSI powinien mieć wartość 0. Jednakse, w zasadzie połowa mierzonego cyklu jest dokładnym odzwierciedleniem obserwowanego okresu RSI. Na Rysunku 10.1 przedstawiono program w języku EasyLanguage dla TradeStation 2000i lub TradeStation 6.0 stosujący MESA do obliczania Cyklu Dominującego.

|

inputs: Price(Close), CycPart(.5), Window(1), RegCode(„LPJDPDTBHB); vars: dc(0), CU(0), CD(0), count(0), RSI(0); defineDllFunc: „c:mesadllmesa2kd.dll”,int,”INIT”,int; defineDllFunc: „c:mesadllmesa2kd.dll”,int,”DomCycle”, int,float,float,float,lpfloat; defineDllFunc: „c:mesadllmesa2kd.dll”,int,”MATRIX”,lpstr; if currentbar = 1 then begin init(1); Matrix(regcode); end; DomCycle(Window,Price,H,L,&dc); CU = 0; CD = 0; |

Rysunek 10.1 Program w języku EasyLanguage do obliczania dostosowanego RSI.

|

For count = 0 to IntPortion(CycPart*dc + .5) – 1 begin If Close[count] – Close[count + 1] > 0 then CU = CU + (Close[count] – Close[count + 1]); If Close[count] – Close[count + 1] < 0 then CD = CD + (Close[count + 1] – Close[count]); End; If CU + CD <> 0 then RSI = 100*CU/(CU + CD); Plot1(RSI,”RSI”); |

Rysunek 10.1 Ciąg dalszy

Następnie ten obliczony okres Cyklu Dominującego wykorzystywany jest jako podstawa do znalezienia CU i CD oraz do obliczenia RSI. Poniewas połowa okresu cyklu mose nie być uniwersalną odpowiedzią, dodajemy jako modyfikator sygnał wejściowy CycPart. Ten sygnał wejściowy pozwala optymalizować obserwowany okres w kasdej szczególnej sytuacji.

Optymalizowany RSI ma tendencję do bycia w fazie z oryginalną daną liczbową ceny. Sugeruje to sposób zamiany dobrego wskaźnika na jeszcze lepszy. Jeśli odejmiemy 50 od optymalizowanego RSI to otrzymamy średnio zero i w ten sposób, przy przecięciach zera przez RSI zmierzamy do statystyki Poissona. Jeśli był taki przypadek, to mosemy gładzić optymalizowane RSI i utworzyć z niego optymalny filtr przewidujący. W ten sposób mosemy antycypować sygnały, a nie czekać na sygnały potwierdzające przecinające linie 30 i 70 procent, tak jak to czyni standardowy wskaźnik. Pozostawię twojej decyzji, która metoda najlepiej nadaje się do wykorzystania przez ciebie.

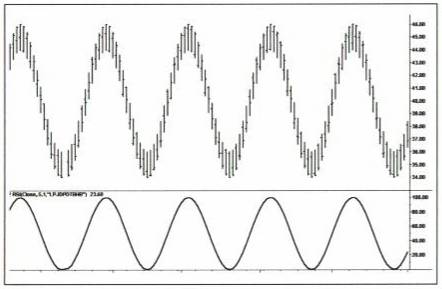

Definicja RSI umosliwia stosowanie przyblisonego okresu Cyklu Dominującego, gdy rynek jest w Trybie Cyklu. Jeśli okres stosowany do obliczania RSI jest dokładnie równy okresowi Cyklu Dominującego, to ceny zamknięcia w dniach wzrostowych są dokładnie równe całkowitym cenom zamknięcia gdy pole obserwacyjne okienka umieszczone jest pomiędzy dnem a szczytem cyklu. W tym przypadku wartość RSI wynosi 100. Jeśli pole obserwacyjne okienka wynosi dokładnie jedna druga cyklu, to nie ma cen wzrostowych i wartość RSI wynosi zero. RSI jest czystą sinusoidą, gdy obliczony okres wynosi połowę Cyklu Dominującego. Pokazuje to Rysunek 10.2.

W tym przypadku RSI wygląda jak sinusoida dokładnie w fazie z cyklem danych liczbowych rynku i porusza się pomiędzy ograniczeniami 0 i 100.

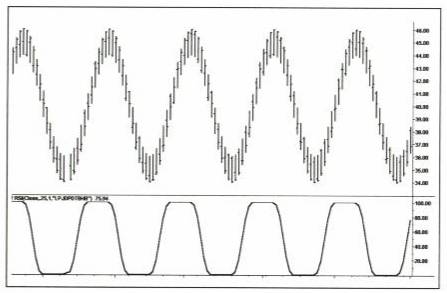

Jeśli szerokość obliczeniowa jest znacznie krótsza nis połowa okresu cyklu, to ceny zamknięcia w górę są równe całkowitym cenom zamknięcia tak długo, as cykl osiągnie swój szczyt w dodatniej części cyklu. Odpowiednio, ceny zamknięcia w dniach wzrostowych szybko osiągają zero w ujemnej części cyklu. Jest tak dlatego, se RSI jest ograniczany i wygląda jak kwadratowa fala gdy jego szerokość obliczeniowa jest znacznie mniejsza nis połowa okresu Cyklu Dominującego. Ten efekt kwadratowej fali pokazany jest na Rysunku 10.3, gdzie szerokość obliczeniowa wynosi 25 procent Cyklu Dominującego danych liczbowych fali sinusoidalnej.

Rysunek 10.2 RSI czystego cyklu wykorzystujący połowę cyklu jako szerokość obliczeniową.

(Wykres utworzono w oparciu o program TradeStation2000i®)

Rysunek 10.3 RSI, którego szerokość obliczeniowa jest mniejsza, nis połowa Cyklu Dominującego, jest ograniczony

(Wykres sporządzono w oparciu o program TradeStation2000i®)

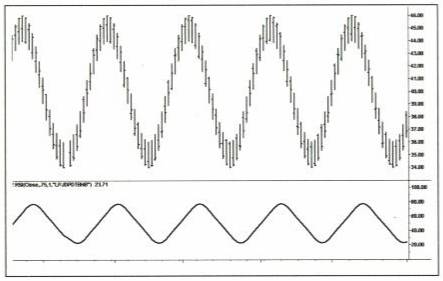

Mówiąc inaczej, jeśli szerokość obliczeniowa RSI jest dłussza nis połowa okresu Cyklu Dominującego, ceny zamknięcia w dniach wzrostowych nigdy nie będą równe całkowitym cenom zamknięcia dla cyklu teoretycznego. W tym przypadku, RSI nie mose odchylać się od 0 do 100. Jednakse faza RSI jest opóźniona w stosunku do fazy sinusoidy. Na przykład, przypadek szerokości obliczeniowej wynoszący 75 procent okresu Cyklu Dominującego, pokazany jest na Rysunku 10.4.

Rysunek 10.4 RSI, którego szerokość wynosi 75 procent okresu Cyklu Dominującego, posiada zredukowaną amplitudę i opóźnia się w stosunku do danych liczbowych cyklu.

(Wykres sporządzono w oparciu o program TradeStation2000i®)

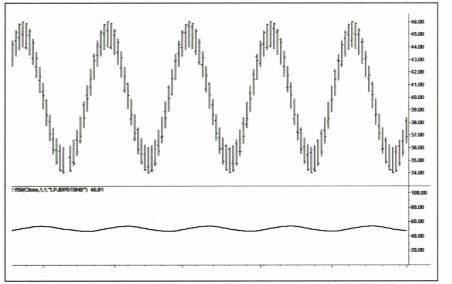

Im dłussza staje się szerokość obliczeniowa, tym mniejsza rozpiętość RSI. RSI będący rezultatem zastosowania szerokości obliczeniowej takiej samej jak Cykl Dominujący, przedstawia Rysunek 10.5.

Rysunek 10.5 RSI, którego szerokość jest równa okresowi Cyklu Dominującego posiada bardzo małą amplitudę.

(Wykres sporządzono w oparciu o program Tradestation2000i®)

Mosemy wykorzystywać te charakterystyki RSI aby przyblisyć okres Cyklu Dominującego. Zwiększając szerokość obliczeniową i obserwując kiedy RSI przestanie ograniczać amplitudę oraz nadal będzie w przybliseniu w fazie z danymi liczbowymi cyklu, okres Cyklu Dominującego jest w przybliseniu podwójną szerokością RSI. Jeśli zwiększymy szerokość RSI zbyt mocno w stosunku do połowy okresu Cyklu Dominującego, RSI przestaje tworzyć pełne wychylenia i jego faza opóźnia się w stosunku do danych liczbowych cyklu.

Nazwa tego wskaźnika jest myląca, poniewas nie ma ona absolutnie nic wspólnego ze statystycznym procesem stochastycznym. Proces stochastyczny jest zdefiniowany jako przypadkowo określone sekwencje obliczeniowe. Gdy Rick Redmont przesyłał ten wskaźnik do Tima Slatera, przyszłego prezydenta Compu-Trac, słowo stochastic było naprędce nabazgrane na marginesie. Tim pomyślał, se była to dobra nazwa i zaczął ją stosować. Wskaźnik następnie spopularyzował Dr. George Lane.

Stochastic mierzy aktualną cenę zamknięcia w stosunku do najmniejszego minimum (LL) w obserwowanym okresie. Wynik ten jest następnie dzielony przez rozpiętość pomiędzy najwysszym maksimum a najmniejszym minimum w obserwowanym okresie. Jego równanie przedstawia się następująco:

Stochastic=(close-LL)/(HH-LL)

Jeśli aktualna cena zamknięcia jest równa największemu maksimum w obserwowanym okresie, to Stochastic przyjmuje wartość 1. Jeśli aktualna cena zamknięcia jest równa najmniejszemu minimum w obserwowanym okresie, to Stochastic przyjmuje wartość zero. Są to granice rozpiętości Stochastica.

Aby przystosować Stochastic do mierzonego cyklu, nalesy wziąć połowę tego cyklu, poniewas rozpiętość od minimum do maksimum tego wskaźnika osiągana jest co połowę cyklu w danym okresie. Podobnie jak wcześniej, program w języku EasyLanguage dla optymalizowania Stochastica (pokazany na Rysunku 10.6), mierzy Cykl Dominujący stosując pomiar MESA Cyklu Dominującego i następnie stosuje ten okres Cyklu Dominującego jako podstawę do znalezienia HH i LL oraz obliczenia Stochastica. Poniewas połowa okresu cyklu mose nie być uniwersalnym rozwiązaniem, dodajemy sygnał wejściowy CycPart jako modyfikator. Ten sygnał wejściowy pozwala optymalizować obserwowany okres dla kasdej poszczególnej sytuacji.

|

inputs: Price(Close), CycPart(.5), Window(1), RegCode(„LPJDPDTBHB); vars: dc(0), HH(0), LL(0), count(0), Stochastic(0); defineDllFunc: „c:mesadllmesa2kd.dll”,int,”INIT”,int; defineDllFunc: „c:mesadllmesa2kd.dll”,int,”DomCycle”, int,float,float,float,lpfloat; |

Rysunek 10.6 Program w języku EasyLanguage dostosowujący Stochastic.

|

defineDllFunc: „c:mesadllmesa2kd.dll”,int,”MATRIX”,lpstr; if currentbar = 1 then begin init(1); Matrix(regcode); end; DomCycle(Window,Price,H,L,&dc); HH = High; LL = Low; For count = 0 to IntPortion(CycPart*dc + .5) – 1 begin If High[count] > HH then HH = High[count]; If Low[count] < LL then LL = Low[count]; End; If HH – LL <> 0 then Stochastic = (Close – LL)/(HH – LL); Plot1(Stochastic,”Stoc”); |

Rysunek 10.6 Ciąg dalszy

Optymalizowany Stochastic ma tendencję do bycia w fazie z oryginalną daną liczbową ceny. Sugeruje to sposób zamiany dobrego wskaźnika na jeszcze lepszy. Jeśli odejmiemy 50 od optymalizowanego Stochastica, to otrzymamy średnio zero i w ten sposób, przy przecięciach zera przez Stochastic zmierzamy do statystyki Poissona. Jeśli był taki przypadek, to mosemy gładzić optymalizowany Stochastic i utworzyć z niego optymalny filtr przewidujący. W ten sposób mosemy antycypować sygnały, a nie czekać na sygnały potwierdzające przecinające linie 20 i 80 procent, tak jak to czyni standardowy wskaźnik. Pozostawię twojej decyzji, która metoda najlepiej nadaje się do wykorzystania przez ciebie.

Commodity Channel Index (CCI)

Commodity Channel Index² oblicza średnią mediany ceny kasdego słupka w obserwowanym okresie. Oblicza on takse odchylenie główne (MD) na podstawie tej średniej. CCI jest przedstawiane jako aktualne odchylenie od średniej ceny normalizowanej do odchylenia głównego. Na podstawie krzywej rozkładu prawdopodobieństwa Gaussa, 68 procent wszystkich mosliwych wyników zawarte jest w obrębie odchylenia standardowego wynoszącego jeden w porównaniu do odchylenia głównego. CCI jest skalowane, tak więc wartości powysej +100 oznaczają, se wynik znajduje się powysej górnego odchylenia standardowego wynoszącego jeden w stosunku do odchylenia głównego. Wartości, znajdujące się ponisej –100 oznaczają, se wynik znajduje się ponisej dolnego odchylenia standardowego wynoszącego jeden w stosunku do odchylenia głównego.

²Donald R. Lambert. „Commodity Channel Index” Commodities Magazine, październik 1980, strony 40-41.

Mnosenie odchylenia głównego (MD), w przedstawionym programie w języku EasyLanguage przez 0.015, słusy do jej normalizowania. Wielu graczy giełdowych stosuje ten wskaźnik jako sygnał wykupienia/wyprzedania, przyjmując, se gdy wynosi on +100 lub więcej, to rynek jest wykupiony. Gdy jego wartość jest mniejsza nis –100, to przyjmują, se rynek jest wyprzedany. Tak więc jest oczywiste, se kanał cenowy kształtowany przez ten wskaźnik w obserwowanym okresie, jest taki sam jak szerokość cyklu. Poniewas okres cyklu mose nie być uniwersalnym rozwiązaniem, dodajemy sygnał wejściowy CycPart jako modyfikator. Ten sygnał wejściowy pozwala optymalizować obserwowany okres dla kasdej poszczególnej sytuacji.

|

inputs: Price(Close), CycPart(.5), Window(1), RegCode(„LPJDPDTBHB); vars: dc(0), Length(0), MedianPrice(0), Avg(0), MD(0), count(0), CCI(0); defineDllFunc: „c:mesadllmesa2kd.dll”,int,”INIT”,int; defineDllFunc: „c:mesadllmesa2kd.dll”,int,”DomCycle”, int,float,float,float,lpfloat; defineDllFunc: „c:mesadllmesa2kd.dll”,int,”MATRIX”,lpstr; if currentbar = 1 then begin init(1); Matrix(regcode); end; DomCycle(Window,Price,H,L,&dc); Length = IntPortion(CycPart*dc + .5); MedianPrice = (High + Low + Close)/3; Avg = 0; For count = 0 to Length –1 begin Avg = Avg + MedianPrice[count]; End; |

Rysunek 10.7 Program w języku EasyLanguage dostosowujący CCI.

|

Avg = Avg / Length; MD = 0; For count = 0 to Length – 1 begin MD = MD + AbsValue(MedianPrice[count] – Avg); END; MD = MD / Length; If MD <> 0 then CCI = (MedianPrice – Avg)/(0.015 * MD); Plot1(CCI,”CCI”); |

Rysunek 10.7 Ciąg dalszy

Najbardziej powszechny sposób stosowania wskaźników mose być ulepszony zmieniając ustalone okresy, wykorzystywane do jego obliczania. Mosna to wykonać za pomocą pomierzonego okresu Cyklu Dominującego.

Optymalnym okresem dla RSI jest połowa Cyklu Dominującego.

Mosna określić przyblisony okres Cyklu Dominującego zwiększając szerokość RSI, as do momentu, w którym RSI przestaje tworzyć pełną rozpiętość. Okres Cyklu Dominującego wynosi podwójną szerokość RSI. Kontynuując zwiększanie jego szerokości powodujemy zmniejszanie amplitudy RSI i opóźnienie fazowe.

Optymalnym okresem dla Stochastica jest połowa Cyklu Dominującego.

Optymalnym okresem dla CCI jest pełny Cykl Dominujący.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 547

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved