| CATEGORII DOCUMENTE |

| Bulgara | Ceha slovaca | Croata | Engleza | Estona | Finlandeza | Franceza |

| Germana | Italiana | Letona | Lituaniana | Maghiara | Olandeza | Poloneza |

| Sarba | Slovena | Spaniola | Suedeza | Turca | Ucraineana |

| Будівництво | Електронний | Медицина | Освіта | Фінанси | географія | економіка | законодавство |

| косметика | маркетинг | математика | політика | право | психологія | різний | соціологія |

| техніка | управління | фізичний | харчування | інформацію | історія |

DOCUMENTE SIMILARE |

|

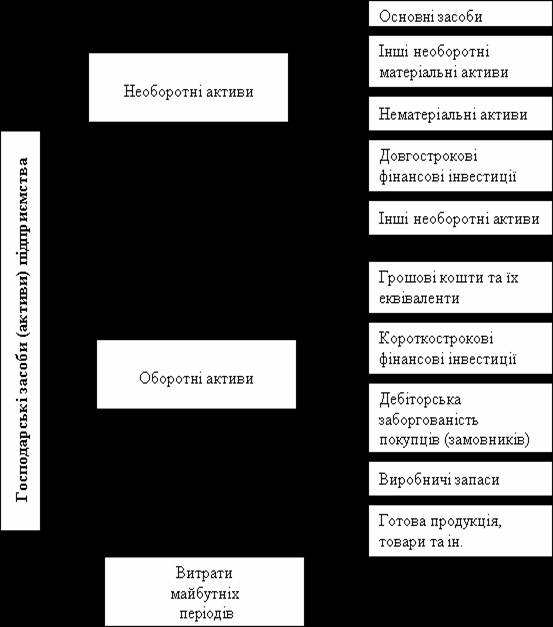

- грошові кошти в касі та на рахунках в банках, якщо вони можуть бути вільно використані для поточних операцій. Кошти, заблоковані на рахунках (наприклад, заморожені в іноземних банках), до оборотних активів не включаються;

- короткострокові фінансові інвестиції. Включаються до складу оборотних активів за умови, якщо вони є ринковими (тобто ІСНУЄ активний ринок, який дає змогу встановлювати їх ринкову вартість) і, як очікується, будуть реалізовані протягом строку, що не перевищує один рік;

- дебіторська заборгованість, пов'язана з реалізацією продукції (товарів, робіт, послуг), належить до оборотних активів, якщо, як очікується, буде погашена протягом операційного циклу;

- виробничі запаси (сировини, матеріалів, палива, готової продукції, товарів тощо), які є частиною звичайного операційного циклу підприємства. Відносять до оборотних активів, якщо навіть не очікується, що вони будуть використані (спожиті) або реалізовані протягом 12 місяців з дати балансу.

|

Politica de confidentialitate | Termeni si conditii de utilizare |

Vizualizari: 8721

Importanta: ![]()

Termeni si conditii de utilizare | Contact

© SCRIGROUP 2024 . All rights reserved